Wi-Fi 7 Router Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

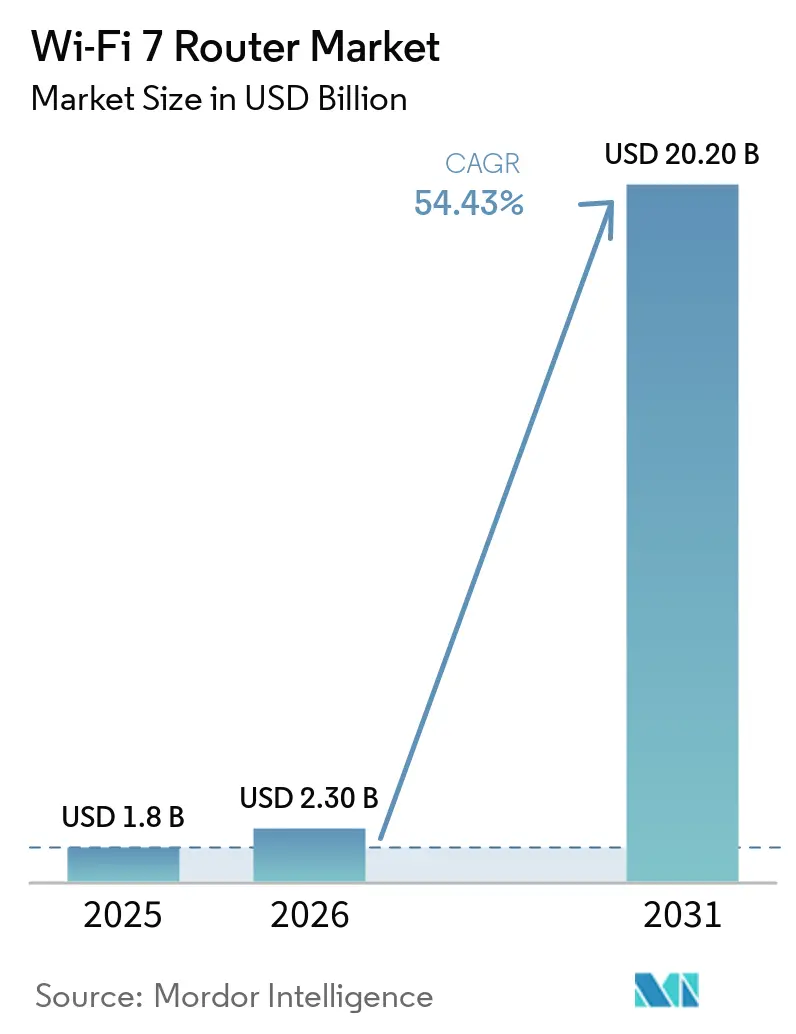

| Marktgröße (2026) | 2.30 Milliarden US-Dollar |

| Marktgröße (2031) | 20.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 54.43% CAGR |

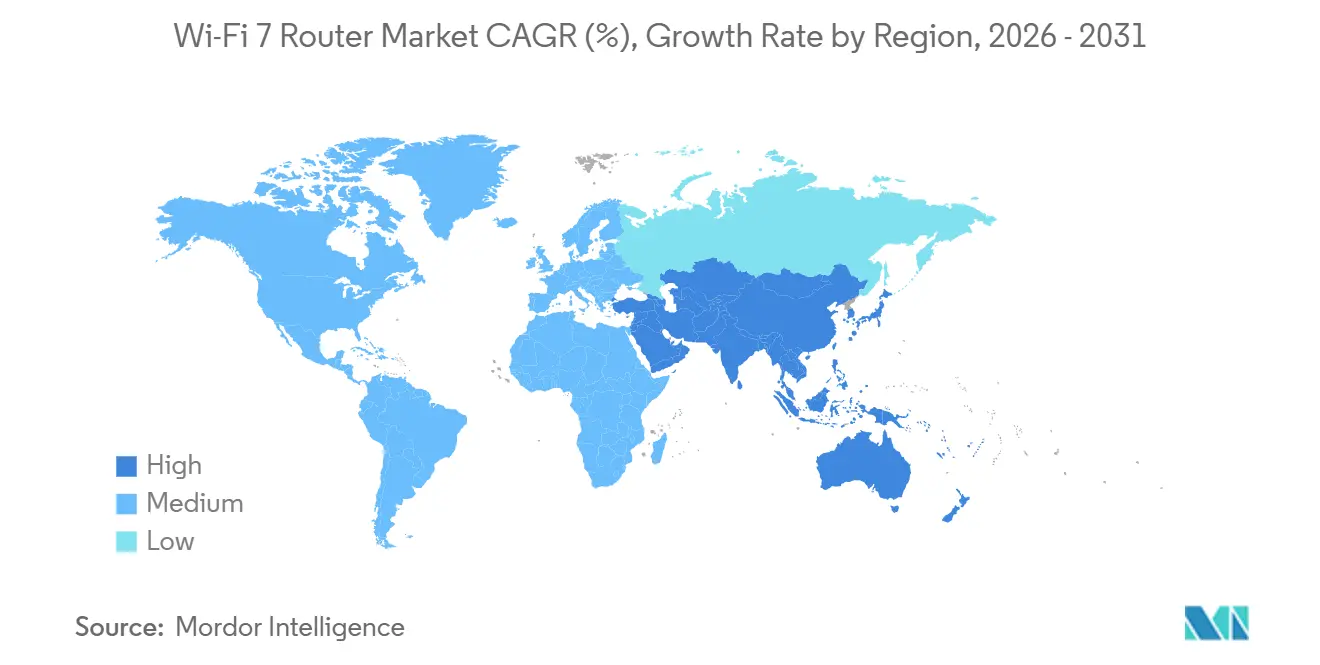

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

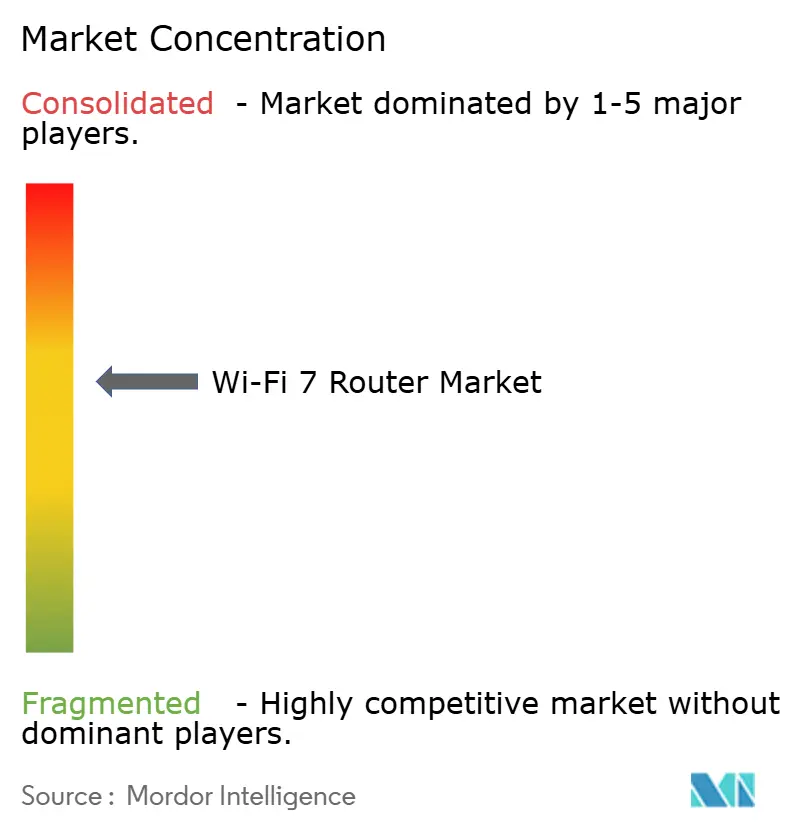

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wi-Fi 7 Router Marktanalyse von Mordor Intelligence

Die Marktgröße für Wi-Fi 7 Router wurde im Jahr 2025 auf USD 1,8 Milliarden geschätzt und soll von USD 2,3 Milliarden im Jahr 2026 auf USD 20,2 Milliarden bis 2031 wachsen, bei einer CAGR von 54,43 % während des Prognosezeitraums 2026–2031. Neue Umsatzmodelle, die fortschrittliche Kundenendgeräte mit Multi-Gigabit-Breitband bündeln, zusammen mit der Unternehmensnachfrage nach deterministischen drahtlosen Verbindungen, beschleunigen die Produkterneuerungszyklen. Die Kombination aus Multi-Link-Betrieb, 4096-QAM-Modulation und 320-MHz-Kanalbündelung gemäß IEEE 802.11be ist auf den Rollout von 10-Gbps-Wohnfaser-Tarifen und latenzempfindliche Mixed-Reality-Workloads ausgerichtet. Bis Anfang 2026 übertrafen Wi-Fi 7 Router die Verkaufszahlen von Wi-Fi 6 Geräten in Nordamerika im Verhältnis drei zu eins, was die Geschwindigkeit der aktuellen Upgrade-Welle unterstreicht. Der Wi-Fi 7 Router Markt profitiert auch von sinkenden Einstiegspreisen, die die Akzeptanz bei Massenhaushalten geöffnet haben, während gleichzeitig Premium-Nischen für Quad-Band-, Industrie- und Gaming-optimierte Designs entstehen.

Wichtigste Erkenntnisse des Berichts

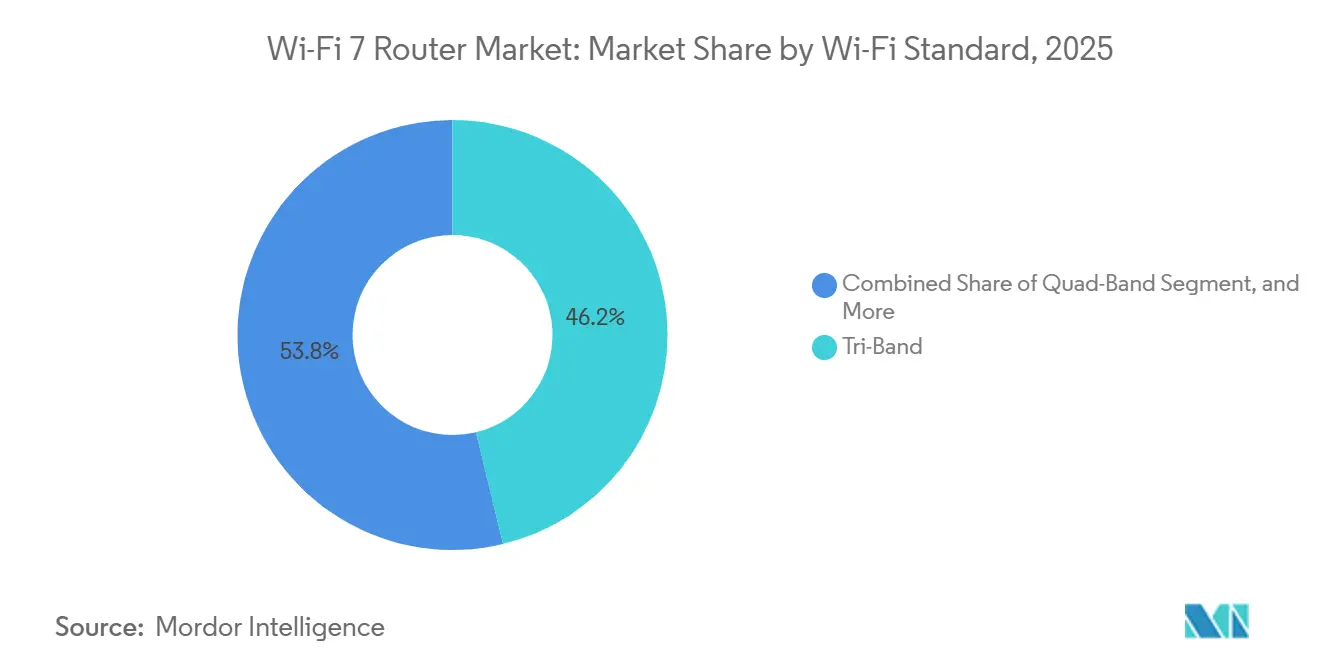

- Nach Wi-Fi-Standard entfielen auf Tri-Band-Konfigurationen 46,22 % des Umsatzes im Jahr 2025, während Quad-Band-Modelle bis 2031 mit einer CAGR von 60,12 % zu expandieren bereit sind.

- Nach Design entfielen auf Mesh-Systeme 51,72 % der Lieferungen im Jahr 2025, während Gaming-optimierte Router voraussichtlich das schnellste Wachstum mit einer CAGR von 62,53 % bis 2031 verzeichnen werden.

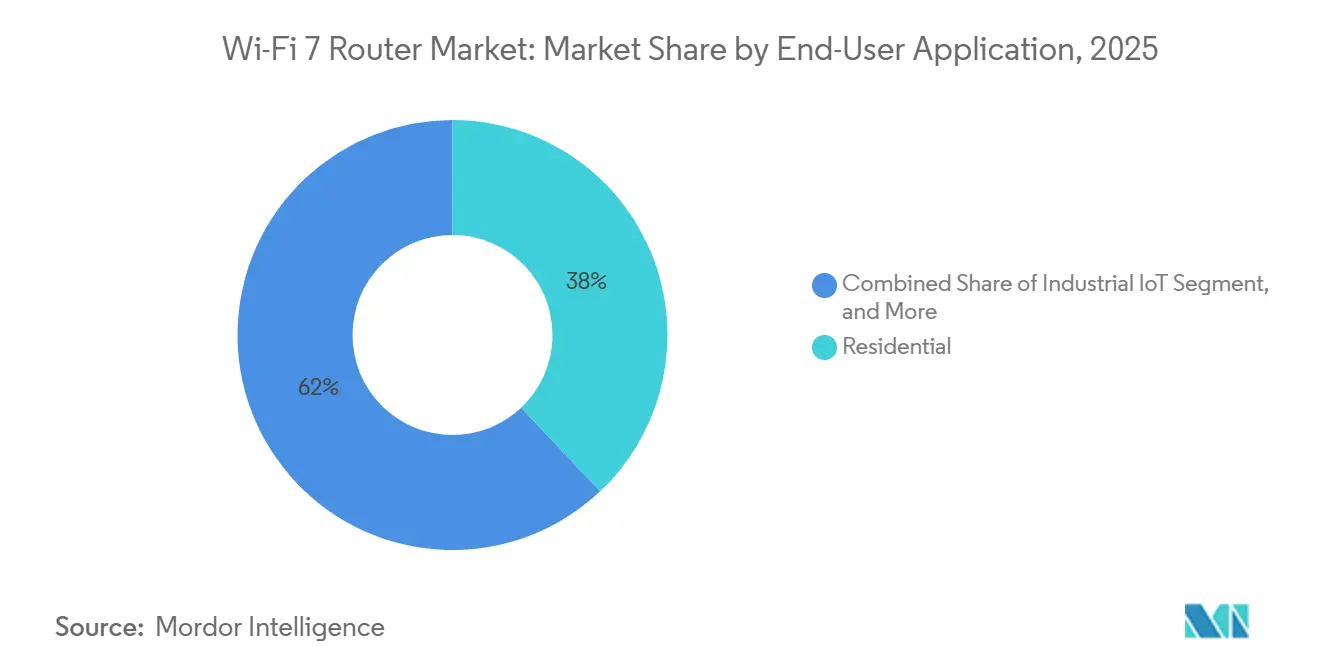

- Nach Endnutzeranwendung entfielen auf Wohnbereichsinstallationen 37,93 % der Nachfrage im Jahr 2025, während industrielle IoT-Anwendungsfälle mit einer CAGR von 56,23 % bis 2031 voranschreiten.

- Nach Vertriebskanal entfiel auf den Online-Einzelhandel 48,34 % des Umsatzes im Jahr 2025, aber die direkte Beschaffung durch Unternehmen soll mit einer CAGR von 55,41 % während 2026–2031 wachsen.

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 34,12 % im Jahr 2025, während der Nahe Osten mit einer CAGR von 57,81 % bis 2031 am schnellsten wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wi-Fi 7 Router Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Multi-Gigabit-Internettarifen durch Internetdienstanbieter | +12.5% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Unternehmensadoption von hochdichtem Wi-Fi in intelligenten Büros | +10.8% | Globale Ballungszentren | Mittelfristig (2–4 Jahre) |

| Ausweitung des 6-GHz-Spektrums in wichtigen Volkswirtschaften | +9.2% | Nordamerika, Europa, Naher Osten, Indien, Südkorea | Langfristig (≥ 4 Jahre) |

| Verbreitung von AR- und VR-Streaming-Anwendungsfällen | +7.6% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integrierte Wi-Fi 7 Kundenendgeräte-Bündelungsangebote durch Telekommunikationsanbieter | +6.9% | Nordamerika, Europa, Naher Osten, Südostasien | Kurzfristig (≤ 2 Jahre) |

| 4K-QAM-Algorithmusverbesserungen zur Ermöglichung stabilen Durchsatzes | +5.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Multi-Gigabit-Internettarifen durch Internetdienstanbieter

Telekommunikationsanbieter bündeln Wi-Fi 7 Router mit 5-Gbps- und 10-Gbps-Fasertarifen und wandeln das Gerät von einem Ermessenskauf in eine eingebettete Dienstleistungsschicht um. Google Fiber integrierte Wi-Fi 7 Hardware im Februar 2026 in seine Home 3 Gig- und Edge 8 Gig-Tarife und stärkte damit Vertragsbindungen und reduzierte die Abwanderungsrate. Regionale Netzbetreiber replizieren dieses Modell und verknüpfen die Router-Nachfrage direkt mit der Breitbanddifferenzierung. Verkürzte Abschreibungszyklen drängen Originalgerätehersteller zur softwaregesteuerten Monetarisierung, während Wiederverkaufsmärkte für Wi-Fi 6 Geräte parallel expandieren.[1]Google Fiber, "Home 3 Gig und Edge 8 Gig Tarife mit Wi-Fi 7 Router Bündelung," fiber.google.com

Unternehmensadoption von hochdichtem Wi-Fi in intelligenten Büros

Unternehmensgelände rüsten von Wi-Fi 6 auf Wi-Fi 7 Zugangspunkte auf, um Dichten von mehr als 100 Geräten pro 93 Quadratmeter zu unterstützen. Die Cisco Catalyst 9170-Serie nutzt Multi-Link-Betrieb, um latenzempfindlichen Datenverkehr im 6-GHz-Band zu trennen, während Routinelasten auf 5 GHz verlagert werden, was Konflikte reduziert. Ruckus Networks T670sn erweitert dies auf industrielle Umgebungen mit IEEE 802.[2]Cisco Systems, "Catalyst 9170 Serie Wi-Fi 7 Zugangspunkte," cisco.com1AS-basierter Zeitsynchronisation für deterministisches Maschinensteuerung. Breitere 320-MHz-Kanäle erhöhen den Durchsatz pro Funkeinheit und senken die Gesamtzahl der Zugangspunkte sowie die Bereitstellungskosten. Die Komplexität der Spektrumkoordination beschleunigt jedoch die Unternehmensadoption von cloudverwalteten Netzwerkarchitekturen.

Ausweitung des 6-GHz-Spektrums in wichtigen Volkswirtschaften

Unterschiede in der Spektrumpolitik schaffen lokalisierte Wachstumsnischen für den Wi-Fi 7 Router Markt. Die Bundesbehörde für Kommunikation genehmigte im Januar 2026 den Betrieb mit allgemeiner Umgebungsleistung mit Geofencing und ermöglichte damit Außeninstallationen in Stadien und Verkehrsknotenpunkten. Südkorea erhöhte 2025 die Innenraumleistungsgrenzen auf 1 W EIRP, sodass Tri-Band-Router mit vollem Durchsatz betrieben werden können. Indien erteilte im Januar 2026 die Genehmigung für die lizenzfreie Nutzung von 5925–6425 MHz und beschleunigte damit Unternehmens- und Wohnbereichsaufrüstungen.[3]Bundesbehörde für Kommunikation, "6-GHz-Geofencing-Anforderungen," fcc.gov Im Gegensatz dazu wies China 6 GHz dem IMT-Dienst zu und beschränkte damit inländische Angebote auf Dual-Band-Designs. Diese regulatorische Fragmentierung zwingt Chipsatzanbieter dazu, regionsspezifische Lagerhaltungseinheiten zu pflegen, was die Stücklistenkosten erhöht und Entwicklungszyklen verlängert.

Verbreitung von AR- und VR-Streaming-Anwendungsfällen

Mixed-Reality-Headsets erfordern einen anhaltenden Durchsatz von ~150 Mbps und eine Latenz unter 20 ms – Werte, die gemeinsam genutzte Wi-Fi 6 Netzwerke unter Mehrbenutzerlasten auslasten. Wi-Fi 7 begegnet dem durch Multi-Link-Betrieb über 6-GHz- und 5-GHz-Bänder, was die nutzbare Bandbreite effektiv erhöht und gleichzeitig die Latenz für zeitkritische Anwendungen wie Esports, Simulationstraining und industrielle Visualisierung stabilisiert. Gaming-Arenen standardisieren auf Wi-Fi 7, um Anforderungen an einstellige Millisekunden-Reaktionsfähigkeit zu erfüllen. Der ASUS TUF Gaming BE9400 Router spiegelt diesen Wandel wider, indem er den Headset-Datenverkehr mit 4096-QAM priorisiert, um Paketverluste zu reduzieren. Trotz begrenzter VR-Inhalte für Verbraucher setzen Unternehmen Wi-Fi 7 präventiv ein, um zukünftige hochauflösende Kollaborations-Workloads zu unterstützen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Durchschnittsverkaufspreise für Wi-Fi 7 Chipsätze | -8.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe für fortschrittliche (≤ 6 nm) Fertigungsknoten | -6.7% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei der 6-GHz-Koexistenzzertifizierung | -4.2% | Europa, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstigere Wi-Fi 6E Installationsbasis | -3.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Durchschnittsverkaufspreise für Wi-Fi 7 Chipsätze

Fortschrittliche Wi-Fi 7 Chipsätze, die auf 5-nm- und 6-nm-Knoten gefertigt werden, weisen einen Kostenaufschlag von 40 %–60 % gegenüber Wi-Fi 6E Silizium auf, doch konnten Anbieter diesen nicht vollständig an die Endnutzer weitergeben. Die Einstiegspreise für Tri-Band-Router sanken innerhalb des Jahres 2025 von USD 450 auf ~USD 250 und drückten die Bruttomargen unter 15 %. In Märkten, in denen 1-Gbps-Breitband dominiert, sind die inkrementellen Leistungsgewinne nicht ausreichend sichtbar, um Upgrades zu rechtfertigen, was die Preisrealisierung schwächt. Um dies auszugleichen, führen Chipsatzanbieter Dual-Band-Varianten ein, die das 6-GHz-Band ausschließen, was jedoch die Leistungsdifferenzierung beeinträchtigt und das Verbraucherverständnis des Mehrwerts von Wi-Fi 7 zu fragmentieren droht.

Lieferkettenengpässe für fortschrittliche (≤ 6 nm) Fertigungsknoten

Engpässe bei fortschrittlichen Fertigungsknoten verschärfen das Wi-Fi 7 Angebot. Halbleiterfabriken priorisieren Smartphones und KI-Beschleuniger für die 6-nm-Kapazität und lassen Netzwerk-Chipsätze mit verbleibender Wafer-Zuteilung zurück. Kleinere Anbieter sehen sich mit ~26-wöchigen Lieferzeiten konfrontiert, was Markteinführungen verzögert und die Portfoliobreite einschränkt.[4]Cisco Systems, "Catalyst 9170 Serie Wi-Fi 7 Zugangspunkte," cisco.com Exportkontrollen für hochmoderne Lithografiewerkzeuge schränken das Angebot weiter ein und zwingen einige Entwickler, auf 7 nm zurückzugreifen, was die Chipgröße und den Stromverbrauch erhöht. Eine Kapazitätsentlastung wird erst erwartet, wenn neue Halbleiterfabriken in Arizona und Kumamoto hochgefahren werden, was auf anhaltende Komponentenknappheit über mehrere Produktzyklen hinweg hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wi-Fi-Standard: Quad-Band-Architekturen gewinnen Unternehmensinteresse

Quad-Band Wi-Fi 7 Geräte sollen bis 2031 mit einer CAGR von 60,12 % expandieren und damit Tri-Band-Modelle übertreffen, die 46,22 % des Umsatzes im Jahr 2025 ausmachten. Anbieter setzen zwei separate 6-GHz-Funkeinheiten neben 5 GHz und 2,4 GHz ein und ermöglichen so eine präzise Datenverkehrssegmentierung über latenzempfindliche, Best-Effort- und IoT-Workloads hinweg. Diese Architektur ermöglicht es Unternehmen, die Zugangspunktdichte zu reduzieren und gleichzeitig einen deterministischen Durchsatz aufrechtzuerhalten, was die Gesamtbetriebskosten verbessert. In Märkten ohne 6-GHz-Verfügbarkeit bleiben Dual-Band-Geräte relevant, weisen jedoch keine Differenzierung auf, was die Preissetzungsmacht einschränkt und ihren Beitrag zum Gesamtwert des Wi-Fi 7 Router Marktes begrenzt.

Die Bereitschaft auf der Client-Seite verstärkt den Upgrade-Zyklus. Bis Mitte 2026 integrierten über 40 % der Flaggschiff-Android-Geräte FastConnect 7800 und schufen damit eine unmittelbare Nachfrage nach Routern mit höherer Bandbreite. Tri-Band-Systeme werden aufgrund einfacherer Konfiguration und geringerer Komplexität der Hochfrequenzverwaltung weiterhin Wohnbereichsinstallationen dominieren. Unternehmens-Erneuerungszyklen, die typischerweise an Infrastrukturrenoviierungszeitpläne ausgerichtet sind, verlagern sich jedoch in Richtung Quad-Band-Installationen, um dichte Geräteumgebungen zu unterstützen. Dieser Übergang soll die Durchschnittsverkaufspreise anheben und den Marktanteil zugunsten von Anbietern verschieben, die sich auf Unternehmensnetzwerklösungen konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Design: Gaming-Router nutzen Multi-Link-Betrieb für Wettbewerbsvorteile

Gaming-optimierte Wi-Fi 7 Router sollen mit einer CAGR von 62,53 % wachsen, angetrieben durch Esports-Veranstaltungsorte und Livestream-Ersteller, die einen anhaltenden Multi-Gigabit-Durchsatz und einstellige Millisekunden-Latenz benötigen. Multi-Link-Betrieb ermöglicht die gleichzeitige Nutzung von 5-GHz- und 6-GHz-Bändern und reduziert Jitter und Paketverluste in Wettkampfszenarien. Während Mesh-Systeme aufgrund der Nachfrage nach vollständiger Heimabdeckung 51,72 % der Lieferungen im Jahr 2025 ausmachten, haben Gaming-Router eine Premium-Nische etabliert, in der Nutzer für erweiterte Dienstgütekontrollen, Datenverkehrspriorisierung und Hardware-Differenzierung zahlen. Dieses Segment zeigt eine stärkere Preisresilienz im Vergleich zu sich kommerzialisierenden Massenmarkt-Router-Kategorien.

Der Preisdruck bei Mesh-Systemen nimmt zu, da Amazons eero 7 Produktlinie bestehende Angebote um ~30 % unterbietet und die Akzeptanz bei preissensiblen Haushalten ausweitet. Einzelgeräte-Router bleiben für kleinere Räume geeignet, verlieren jedoch weiterhin Marktanteile. Unternehmens-Zugangspunkte stellen einen höherwertigen Wachstumsvektor dar, da Organisationen zentralisiertes Management und Netzwerkorchestrierung priorisieren. Gleichzeitig entsteht industrietaugliche Wi-Fi 7 Hardware als Nischensegment, wobei robuste Designs, Temperaturtoleranz und PoE+-Unterstützung die Anforderungen von Fertigungs- und Logistikumgebungen erfüllen, die eine zuverlässige, deterministische drahtlose Konnektivität benötigen.

Nach Endnutzeranwendung: Industrielles IoT treibt missionskritische Akzeptanz voran

Unternehmen reduzieren ihre Abhängigkeit von strukturierter Verkabelung durch den Einsatz zeitsynchronisierter Wi-Fi 7 Verbindungen, die Installationskosten senken und die Layoutflexibilität erhöhen. Der Wohnbereich macht immer noch 37,93 % der Nachfrage im Jahr 2025 aus, aber das Wachstum verlangsamt sich, da Wi-Fi 6E die meisten Haushaltsbedürfnisse erfüllt. Kleine und mittlere Unternehmen rüsten auf, um Überlastungen in Kollaborationsbereichen zu beheben, während große Campusse deterministischer drahtloser Leistung für Auditorien und offene Räume mit mehr als 100 Geräten pro 93 Quadratmeter Priorität einräumen. Diese Verschiebung deutet auf eine schrittweise Neuausrichtung von der volumensgetriebenen Wohnbereichsnachfrage hin zur leistungsgetriebenen Unternehmensadoption hin.

Öffentliche Veranstaltungsorte und Gastgewerbebetreiber setzen Wi-Fi 7 ein, um hochdichte Konnektivität zu verbessern und ein Premium-Nutzererlebnis zu bieten. Das King Abdullah Financial District demonstriert dies mit großangelegten 4K-Streaming-Installationen. In Fertigungsumgebungen kombiniert Ruckus Networks T670sn Multi-Link-Betrieb mit IEEE 802.1AS-Zeitsynchronisation, um die unter 10 ms Latenz zu liefern, die für Roboterkoordination und automatisch geführte Fahrzeuge erforderlich ist. Diese missionskritischen Installationen bestätigen industrielles IoT als strukturell dauerhaften Umsatztreiber innerhalb des Wi-Fi 7 Router Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb an Unternehmen beschleunigt sich

Die direkte Beschaffung durch Unternehmen soll mit einer CAGR von 55,41 % wachsen, da IT-Abteilungen Firmware-Anpassung, Sicherheitskontrolle, erweiterte Garantien und SLA-gestützte Unterstützung priorisieren, die Zwischenhändler nicht konsistent liefern können. Die direkte Beschaffung ermöglicht auch eine engere Integration mit Unternehmensnetzwerkrichtlinien und Lebenszyklusmanagement-Frameworks. Unterdessen behalten Online-Marktplätze 48 % des Umsatzes im Jahr 2025 durch Preistransparenz, breite Lagerhaltungseinheitenverfügbarkeit und schnelle Lieferung und behalten damit die Dominanz bei verbrauchergetriebenen Upgrades. Der stationäre Einzelhandel schrumpft weiterhin, da digitale Erstkäufe, unterstützte Chat-Beratung und virtuelle Demonstrationen die Abhängigkeit von physischen Elektronikgeschäften reduzieren.

Die Bündelung durch Dienstanbieter stellt die strukturell bedeutendste Disruption im Wi-Fi 7 Router Vertrieb dar. Durch die Einbettung von Premium-Routern in Breitbandabonnements skalieren Betreiber die Stückzahlen, während sie die Margen für eigenständige Hardware komprimieren. Dieses Modell setzt das Upgrade-Verhalten zurück, wobei Abonnenten neue Router zusammen mit Tarifupgrades erhalten, was Ersatzzyklen verkürzt und die Nachfragesichtbarkeit für Originalgerätehersteller stabilisiert. Es verlagert auch die Verhandlungsmacht zugunsten von Telekommunikationsanbietern und zwingt Anbieter, Produktentwicklungszyklen an Breitbandgeschwindigkeitstarifen statt an diskretionären Verbraucheraufrüstungsmustern auszurichten.

Geografische Analyse

Asien-Pazifik machte 2025 34 % des Wi-Fi 7 Router Umsatzes aus, angetrieben durch frühe 6-GHz-Freigabe in Südkorea, Indien und Japan. Südkoreas 1-W-Innenraum-EIRP-Grenze ermöglicht die vollständige Nutzung von 320-MHz-Kanälen ohne Näheeinschränkungen, während Indiens Freigabe von 500 MHz im Januar 2026 Unternehmens-Campus-Upgrades in wichtigen Technologiezentren beschleunigt. Japan erlaubt die lizenzfreie Nutzung von 5925–7125 MHz, obwohl die dynamische Frequenzkoordination die Bereitstellungskomplexität erhöht. Im Gegensatz dazu weist China 6 GHz dem IMT-Dienst zu und beschränkt inländische Router auf Dual-Band-Konfigurationen, was Anbieter zu exportorientierten Wachstumsstrategien drängt.

Der Nahe Osten soll mit einer CAGR von 57,81 % bis 2031 das schnellste Wachstum verzeichnen, unterstützt durch großangelegte Smart-City-Investitionen in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Das King Abdullah Financial District installierte im April 2025 ein stadtweites Wi-Fi 7 Netzwerk, das hochdichte Konnektivität und AR-gestützte öffentliche Dienste unterstützt. Die erwartete Harmonisierung der 6-GHz-Spektrumrichtlinien im Rahmen des Golfkooperationsrats bis Ende 2026 soll Zertifizierungshürden abbauen, die Geräteinteroperabilität vereinfachen und die Liefermengen in benachbarten regionalen Märkten beschleunigen.

Die Akzeptanztrends divergieren in Nordamerika und Europa. US-amerikanische Anbieter wie Brightspeed bündeln Wi-Fi 7 Router mit Multi-Gigabit-Breitbandtarifen, aber über 25 % der Haushalte verlassen sich noch auf Wi-Fi 4 und Wi-Fi 5, was die Massenmarktkonversion verlangsamt. Die europäische Akzeptanz bleibt in mehreren faserreichen Ländern unter 2 %, bedingt durch Verbraucherzufriedenheit mit Wi-Fi 6 und regulatorische Verzögerungen gemäß ETSI EN 303 687. In Südamerika und Afrika konzentrieren sich Investitionsprioritäten weiterhin auf den Glasfaserausbau und die Erweiterung von Festfunk statt auf Upgrades zu fortschrittlichen Kundenendgeräten.

Wettbewerbslandschaft

Der Wi-Fi 7 Router Markt bleibt strukturell fragmentiert, wobei führende Anbieter wie TP-Link, ASUS, Netgear, Xiaomi und Huawei zusammen weniger als 40 % der Stücklieferungen ausmachen. Diese Fragmentierung lässt Raum für Nischenanbieter, die auf Unternehmens-Mesh- und industrietaugliche Installationen abzielen. Die Wettbewerbsdifferenzierung verlagert sich von Hardware-Spezifikationen hin zu Firmware- und Software-Ökosystemen, wobei Anbieter KI-gesteuerte Kanaloptimierung, automatisierte Frequenzkoordination und cloud-native Orchestrierung einbetten. Ubiquiti spricht KMU mit integrierten Verwaltungsplattformen an, die wiederkehrende Lizenzkosten eliminieren, während Zyxel sich auf PoE+-Unterstützung und robuste Gehäuse für industrielle Umgebungen konzentriert.

Chipsatzanbieter wie Qualcomm, Broadcom und MediaTek treiben bereits Wi-Fi 8 Silizium-Roadmaps voran, die für Ende 2026 anvisiert sind, was den effektiven Lebenszyklus von Wi-Fi 7 verkürzt und Originalgerätehersteller zwingt, Produkterneuerungszyklen zu beschleunigen. ZTE hat durch sein G6 Max Gateway Konvergenztrends signalisiert, indem es 5G-Advanced mit der nächsten Generation von Wi-Fi-Standards integriert, was die Architektur von Kundenendgeräten neu definieren könnte. Zertifizierungsrahmen unter der Leitung der Wi-Fi Alliance gewährleisten Interoperabilität, aber regionale Verzögerungen, insbesondere in Europa und Teilen des Nahen Ostens, ermöglichen Graumarktaktivitäten, erhöhen Fragmentierungsrisiken und erschweren die Markteinführungsstrategien der Anbieter.

Industrielles IoT entwickelt sich zu einem strukturell widerstandsfähigen Wachstumsvektor innerhalb des Wi-Fi 7 Ökosystems. Anbieter wie Ruckus Networks, Cisco und Zyxel integrieren zeitkritisches Networking, deterministische Latenz und erweiterte Temperaturtoleranz in ihre Angebote – Merkmale, die in Verbrauchergeräten weitgehend fehlen. Da Fertigungsumgebungen von kabelgebundenem Ethernet zu drahtlosen Architekturen übergehen, soll die Nachfrage nach robuster, latenzarmer Konnektivität expandieren. Diese Verschiebung ermöglicht es industriell ausgerichteten Anbietern, höhere Durchschnittsverkaufspreise und Margenverteidigungsfähigkeit aufrechtzuerhalten, selbst wenn Verbraucher-Router-Kategorien anhaltenden Kommerzialisierungsdruck erfahren.

Wi-Fi 7 Router Branchenführer

TP-Link Technologies Co., Ltd.

ASUSTeK Computer Inc.

Netgear, Inc.

Huawei Technologies Co., Ltd.

Xiaomi Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Zyxel Communications brachte den WBE665S IP67-zertifizierten Wi-Fi 7 Zugangspunkt mit Multi-Link-Unterstützung für Lager- und Fabrikumgebungen auf den Markt.

- April 2026: Das King Abdullah Financial District und Huawei aktivierten Saudi-Arabiens erstes intelligentes öffentliches Wi-Fi 7 Netzwerk, das Einzelhandels- und Tourismusstandorte abdeckt.

- Februar 2026: Google Fiber startete einen 25-G-PON-Pilotversuch in Austin, Texas, und bündelte Wi-Fi 7 Router, um eine durchgängige Multi-Gigabit-Fähigkeit zu demonstrieren.

- Februar 2025: Qualcomm stellte den FastConnect 8800 Wi-Fi 8 Chipsatz mit 16-Stream-Multi-Link und 8192-QAM-Modulation vor.

Globaler Wi-Fi 7 Router Marktberichtsumfang

Der Wi-Fi 7 Router Markt umfasst Hardware, Software und Dienste rund um Router, die mit IEEE 802.11be konform sind und Multi-Gigabit-Drahtloskonnektivität mit geringer Latenz ermöglichen. Diese Geräte verwenden 320-MHz-Kanäle, 4096-QAM und Multi-Link-Betrieb über 2,4-GHz-, 5-GHz- und 6-GHz-Bänder. Der Markt umfasst eigenständige Router, Mesh-Systeme, Unternehmens-Zugangspunkte und von Netzbetreibern bereitgestellte Geräte für Wohnbereichs-, Gewerbe- und Industrieanwendungen. Das Wachstum wird durch die Expansion des Glasfaserbreitbands, steigende Gerätedichte und die Nachfrage nach Echtzeitanwendungen wie AR, Gaming und Automatisierung angetrieben.

Der Wi-Fi 7 Router Marktbericht ist segmentiert nach Wi-Fi-Standard (Dual-Band, Tri-Band und Quad-Band), Design (Traditionelle Einzelgeräte, Mesh-Systeme, Gaming-optimiert und Unternehmens-Zugangspunkte), Endnutzeranwendung (Wohnbereich, KMU, Großunternehmen, Öffentliche Veranstaltungsorte und Industrielles IoT), Vertriebskanal (Online, Offline, Dienstanbieter-Bündelung und Direktvertrieb an Unternehmen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dual-Band Wi-Fi 7 Router |

| Tri-Band Wi-Fi 7 Router |

| Quad-Band Wi-Fi 7 Router |

| Traditionelle Einzelgeräte-Router |

| Mesh Wi-Fi Systeme |

| Gaming-optimierte Router |

| Unternehmens-Zugangspunkte |

| Wohnbereich |

| Kleine und mittlere Unternehmen |

| Großunternehmen und Campusse |

| Öffentliche Veranstaltungsorte und Gastgewerbe |

| Industrielles IoT |

| Online-Einzelhandel |

| Stationärer Einzelhandel |

| Dienstanbieter-/Kundenendgeräte-Bündelung |

| Direktvertrieb an Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Wi-Fi-Standard | Dual-Band Wi-Fi 7 Router | |

| Tri-Band Wi-Fi 7 Router | ||

| Quad-Band Wi-Fi 7 Router | ||

| Nach Design | Traditionelle Einzelgeräte-Router | |

| Mesh Wi-Fi Systeme | ||

| Gaming-optimierte Router | ||

| Unternehmens-Zugangspunkte | ||

| Nach Endnutzeranwendung | Wohnbereich | |

| Kleine und mittlere Unternehmen | ||

| Großunternehmen und Campusse | ||

| Öffentliche Veranstaltungsorte und Gastgewerbe | ||

| Industrielles IoT | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Stationärer Einzelhandel | ||

| Dienstanbieter-/Kundenendgeräte-Bündelung | ||

| Direktvertrieb an Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Wi-Fi 7 Router Markt bis 2031 sein?

Die Marktgröße für Wi-Fi 7 Router soll bis 2031 USD 20,2 Milliarden erreichen und zwischen 2026–2031 mit einer CAGR von 54,43 % expandieren.

Welches Wi-Fi-Standard-Segment wächst am schnellsten?

Quad-Band-Architekturen führen das Wachstum an und sollen mit einer CAGR von 60,12 % expandieren, da Unternehmen separate Funkeinheiten für 6-GHz-, 5-GHz- und 2,4-GHz-Datenverkehr dedizieren.

Welche Endnutzeranwendung zeigt das höchste Wachstumspotenzial?

Industrielles IoT ist die am schnellsten wachsende Anwendung und schreitet mit einer CAGR von 56,23 % voran, da Fabriken zeitkritisches Networking über Wi-Fi 7 einsetzen, um die Automatisierung zu synchronisieren.

Welche Region soll bis 2031 die schnellste Akzeptanz verzeichnen?

Der Nahe Osten soll mit einer CAGR von 57,81 % wachsen, angetrieben durch Smart-City-Mandate in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die Wi-Fi 7 in die öffentliche Infrastruktur integrieren.

Wie konzentriert ist der Wettbewerb unter den Router-Anbietern?

Die fünf größten Hersteller halten weniger als 40 % der Stücklieferungen und schaffen damit eine mäßig fragmentierte Landschaft, in der spezialisierte Anbieter noch Marktanteile gewinnen können.

Warum sind Chipsatzpreise ein Hemmnis für die Akzeptanz?

Wi-Fi 7 Chipsätze, die auf 5-nm- und 6-nm-Prozessen gefertigt werden, kosten bis zu 60 % mehr als Wi-Fi 6E Silizium, was die Fähigkeit der Anbieter einschränkt, Router für Massenmarktverbraucher zu bepreisen.

Seite zuletzt aktualisiert am: