Größe und Marktanteil des Home-Wi-Fi-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

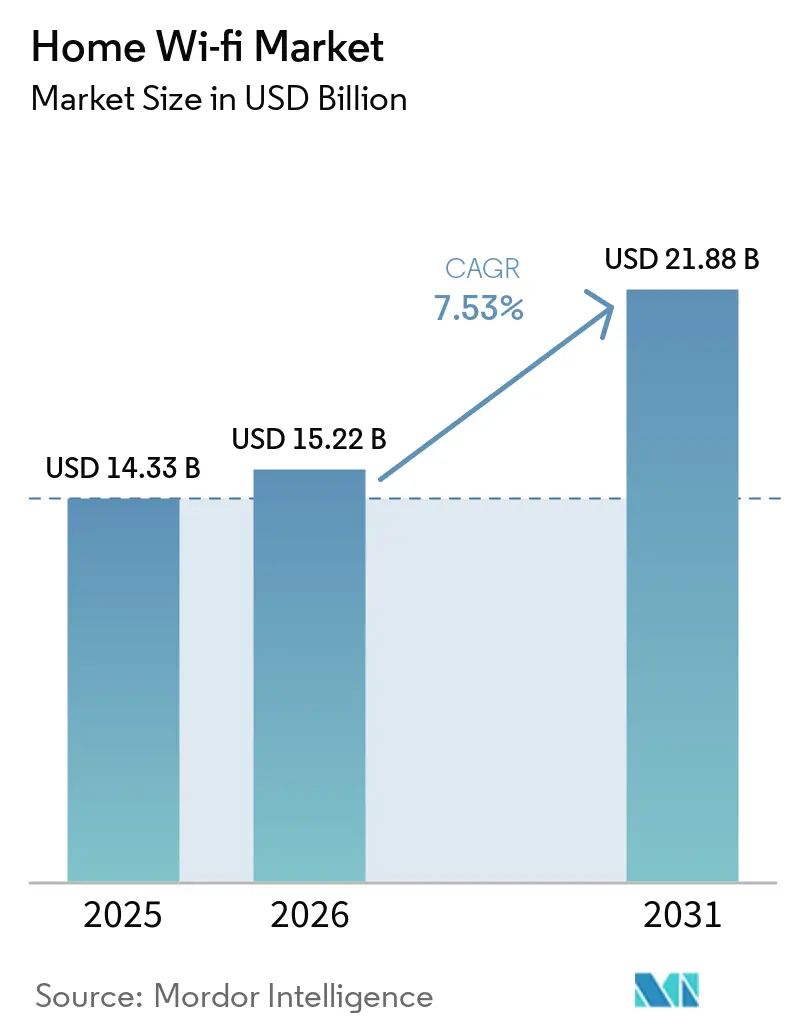

| Marktgröße (2026) | 15.22 Milliarden US-Dollar |

| Marktgröße (2031) | 21.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.53% CAGR |

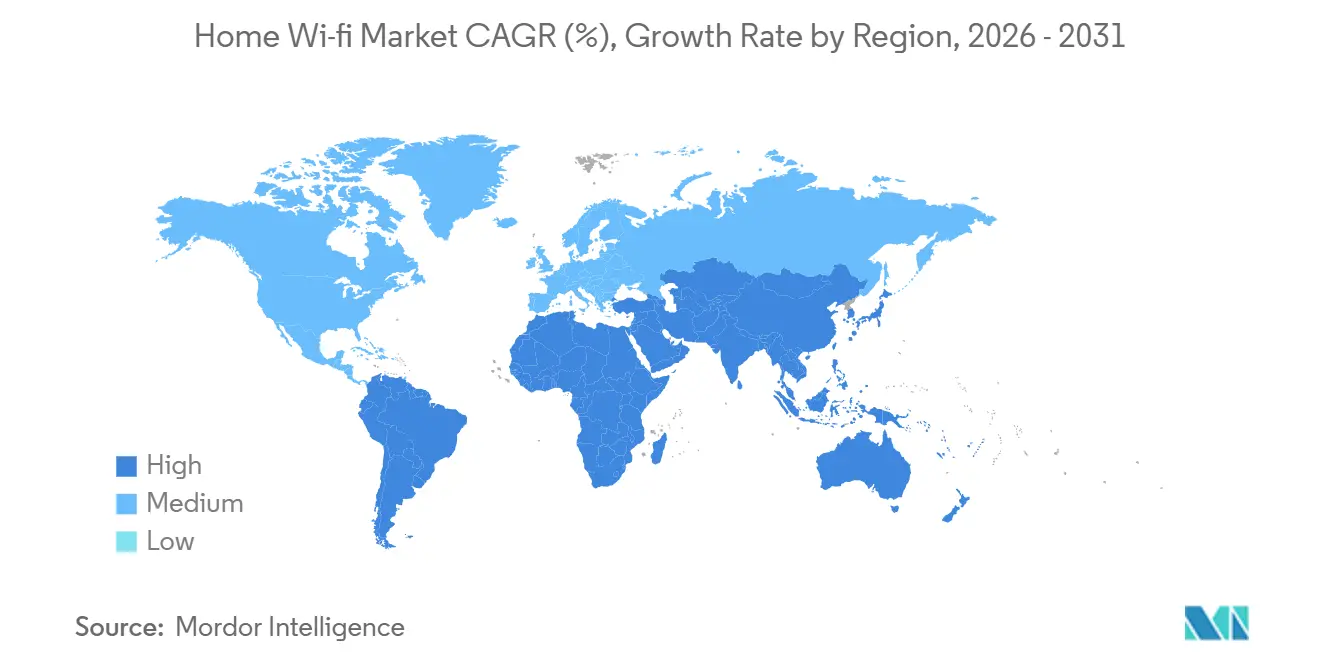

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Home-Wi-Fi-Markts von Mordor Intelligence

Die Größe des Home-Wi-Fi-Markts wird voraussichtlich von 14,33 Milliarden USD im Jahr 2025 auf 15,22 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 21,88 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,53 % über den Zeitraum 2026–2031 entspricht. Die zunehmende Glasfaser-bis-zum-Haus-Abdeckung (FTTH) in Europa und Nordamerika bringt Gigabit-Konnektivität in Wohnzimmer und macht veraltete Router zum neuen Engpass. Anbieter reagieren mit Tri-Band-Mesh- und Wi-Fi-7-Gateways, die Multi-Gigabit-Breitbandtarife unterstützen, während Chipsatz-Lieferanten bereits einen raschen Schwenk zu Wi-Fi 8 angekündigt haben. Verwaltete Wi-Fi-Abonnements, die von Internetdienstanbietern (ISPs) angeboten werden, verlagern die Wertschöpfung von einmaligen Router-Verkäufen hin zu wiederkehrenden Serviceeinnahmen, was die Margen im Online-Einzelhandel komprimiert, aber das Kundenerlebnis verbessert. Sicherheit bleibt ein kritischer Punkt, da Consumer-Gateways eine höhere Anzahl an Schwachstellen aufweisen als Unternehmensgeräte, was regulatorische Aufmerksamkeit auf sich zieht und die Attraktivität von anbieterverwalteten Firmware-Pipelines stärkt.

Wichtigste Erkenntnisse des Berichts

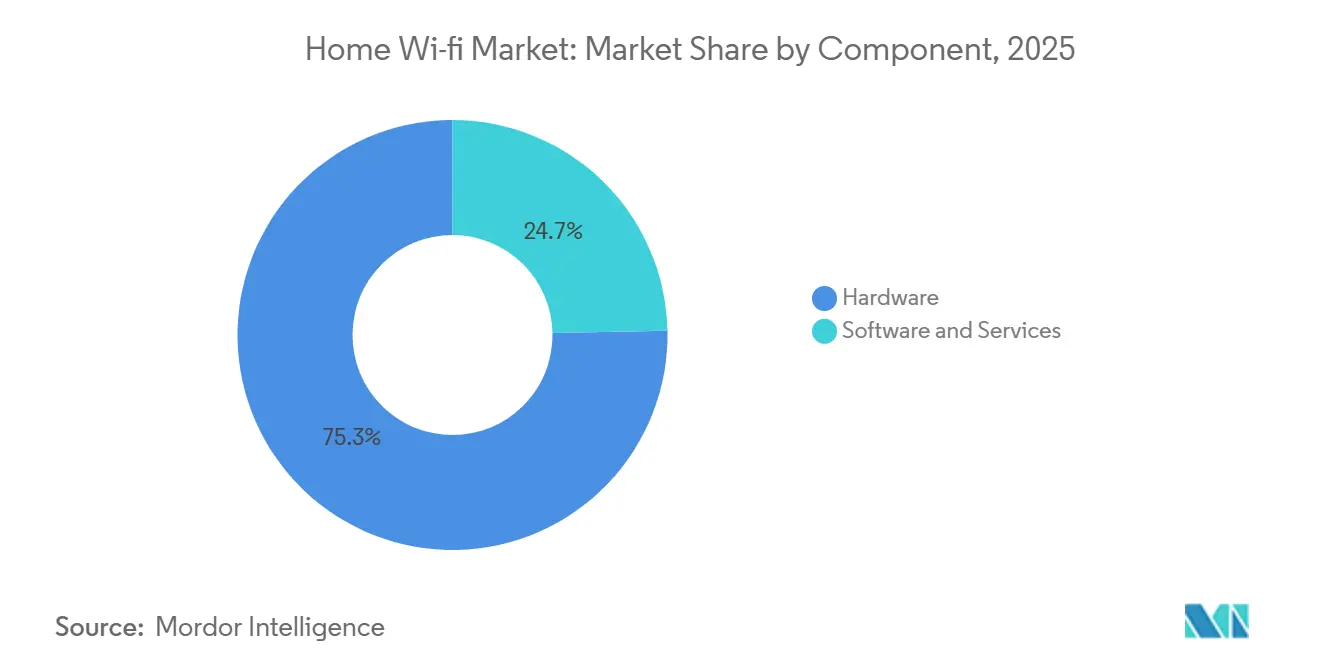

- Hardware führte 2025 mit einem Anteil von 75,32 % am Home Wi-Fi-Markt, während Software und Dienstleistungen bis 2031 mit einer CAGR von 11,84 % wachsen und damit den Gesamtmarkt um 430 Basispunkte übertreffen.

- Wi-Fi 6 erfasste 40,31 % der Stücklieferungen im Jahr 2025, während Wi-Fi 7 mit einer CAGR von 20,67 % das stärkste Wachstum unter allen Standards verzeichnen soll.

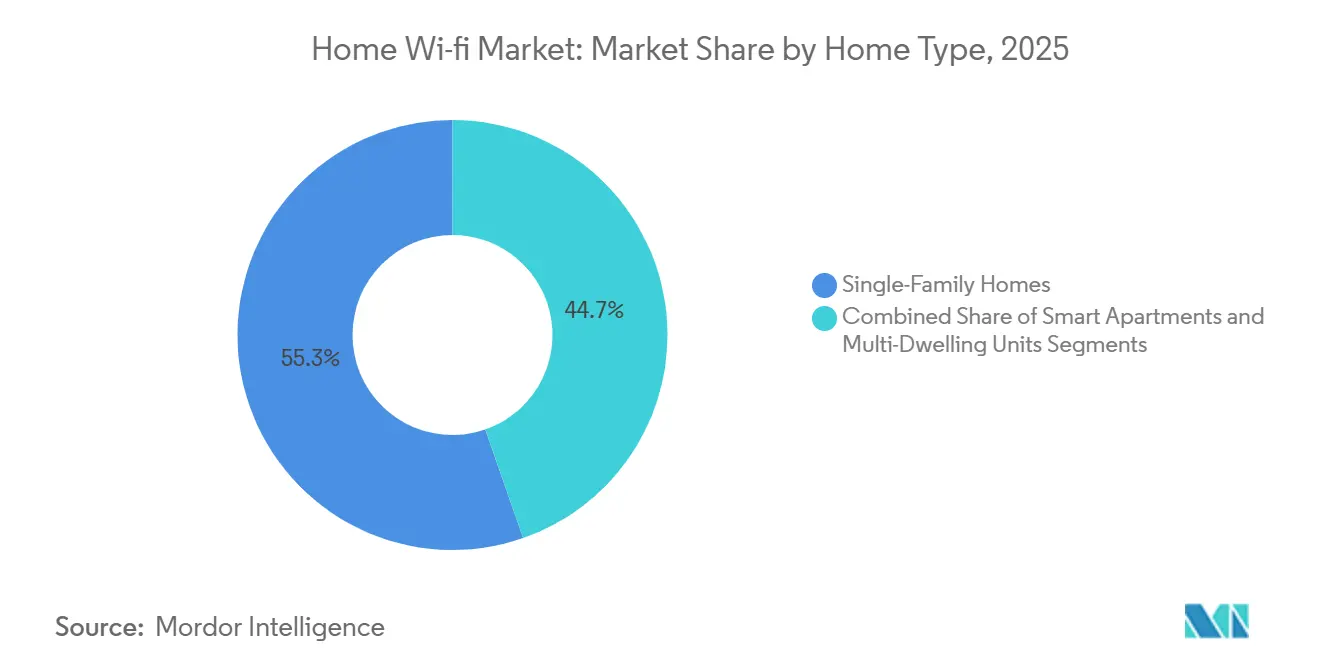

- Einfamilienhäuser machten 55,42 % der Installationen im Jahr 2025 aus, während intelligente Apartments das am schnellsten wachsende Segment darstellen, mit einer CAGR von 13,53 % bis 2031.

- Einfamilienhäuser machten 55,22 % der Installationen im Jahr 2025 aus, während intelligente Apartments mit einer CAGR von 13,53 % bis 2031 prognostiziert werden.

- Der Online-Einzelhandel machte 46,11 % des Umsatzes im Jahr 2025 aus, jedoch wird für ISP- und Carrier-Bundles ein jährliches Wachstum von 12,52 % prognostiziert, was die Hardware-Margen im Einzelhandel stetig komprimiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Home-Wi-Fi-Markt

Analyse der Auswirkungen von Hemmnissen*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Smart-Home-Geräten | +2.10% | Global, am stärksten in Ballungsräumen in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| FTTH-Durchdringung steigert die Nachfrage nach häuslichem Wi-Fi | +1.80% | Europa, Nordamerika, Ostasien | Langfristig (≥4 Jahre) |

| Ausweitung der hybriden Arbeitskultur | +1.30% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Einführung von Wi-Fi 6, 6E und 7 | +1.50% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung von Niedrigenergie-Wi-Fi-Modulen | +0.40% | Nordamerika und Europa als Vorreiter | Langfristig (≥4 Jahre) |

| Staatlich geförderte Breitbandprogramme | +0.50% | Vereinigte Staaten, Indien, ausgewählte EU-Staaten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smart-Home-Geräten

Smart-Home-Ökosysteme haben sich von einzelnen Gadgets zu stets verbundenen Plattformen entwickelt, die ununterbrochene, latenzarme Verbindungen für Kameras, Lautsprecher und Thermostate erfordern. Die durchschnittliche Anzahl vernetzter Geräte pro US-amerikanischem Haushalt erreichte bis 2025 die hohen Zehner, und Matter 1.5, das 2026 ratifiziert wurde, vereint 30 Gerätekategorien von Apple, Google, Amazon und Samsung und reduziert Interoperabilitätsprobleme. Größere Gerätezahlen belasten Einband-Router, sodass Tri-Band-Mesh mit Wi-Fi-6E-Backhaul zum Standard in neuen Einfamilienhäusern über 185 Quadratmeter wird. Anbieter integrieren zunehmend KI-gestützte Fehlerbehebung, die die Kanalauswahl optimiert, Supportkosten senkt und die Gerätelebensdauer verlängert, was höhere durchschnittliche Verkaufspreise unterstützt.[1]FTTH Council Europe, "Marktpanorama 2025," ftthcouncil.eu

Wachsende FTTH-Durchdringung steigert die Nachfrage nach häuslichem Wi-Fi

Europa erreichte bis Ende 2025 eine FTTH-Abdeckung von 79 %, mit 295 Millionen versorgten Haushalten und 160 Millionen Abonnenten. Symmetrische Gigabit-Tarife legen die Grenzen veralteter 802.11ac-Gateways offen, die einen Durchsatz von 1 Gbit/s nicht erreichen, was ISPs dazu veranlasst, Wi-Fi-7-Gateways wie Comcasts XB10 mit neuen Multi-Gigabit-Tarifen zu bündeln. Ähnliche Dynamiken sind in den Vereinigten Staaten zu beobachten, wo Glasfaserausbauten bis 2025 mehr als 100 Millionen Standorte überschritten haben. Hardware-Subventionen, die an Premium-Breitbandtarife geknüpft sind, beschleunigen Erneuerungszyklen und verknüpfen den Home-Wi-Fi-Markt strukturell mit der laufenden Glasfasernetzexpansion.[2]Bundesbehörde für Kommunikation, "6-GHz-Regeln für sehr niedrige Leistung 2024," fcc.gov

Ausweitung der hybriden Arbeitskultur

Etwa ein Drittel der US-amerikanischen Arbeitnehmer arbeitete 2025 in hybriden Arbeitsmodellen, wobei anhaltende Videokonferenzen die Nachfrage nach belastbarer häuslicher Konnektivität steigerten, einschließlich segmentierter virtueller Netzwerke und mobilem Failover. Funktionen wie Dual-WAN, anwendungsbewusstes Quality of Service und WPA3-Enterprise-Sicherheit, die zuvor auf Router für kleine Unternehmen beschränkt waren, sind nun Standard in fortschrittlichen Wohn-Gateways. ISPs monetarisieren diesen Wandel durch verwaltete Wi-Fi-Abonnements, die Ferndiagnose, Leistungsoptimierung und automatische Firmware-Updates bündeln und damit einen wiederkehrenden Serviceeinnahmestrom im Home-Wi-Fi-Markt etablieren.[3]Wi-Fi Alliance, "Ausblick auf die Wi-Fi-7-Einführung 2026," wi-fi.org

Zunehmende Einführung von Wi-Fi 6 und darüber hinaus

Die Lieferungen von Wi-Fi-7-Geräten werden voraussichtlich von 583 Millionen Einheiten im Jahr 2025 auf 1,1 Milliarden im Jahr 2026 steigen, was den Einführungszyklus im Vergleich zu Wi-Fi 6 erheblich verkürzt. Chinesische OEMs führen Wi-Fi-7-Router unter 250 USD ein, die frühere Wi-Fi-6E-Preisbenchmarks unterbieten und den Massenmarktzugang zu Multi-Gigabit-Leistung beschleunigen. Gleichzeitig stellten Broadcom und Qualcomm Anfang 2026 frühe Wi-Fi-8-Chipsätze vor, was auf einen schnelleren Innovationsrhythmus hindeutet. Dieser rasche Upgrade-Zyklus hält die kontinuierliche Hardware-Erneuerungsnachfrage im Home-Wi-Fi-Markt aufrecht und stützt die Anbietereinnahmen trotz sinkender Stückpreise.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interferenz und Überlastung im unlizenziertem Spektrum | -0.90% | Dicht besiedelte städtische Mehrfamilienhäuser weltweit | Kurzfristig (≤2 Jahre) |

| Sicherheitslücken in Consumer-Routern | -0.70% | Regulierungsbehörden in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Chipsätzen | -0.30% | Fertigungsstätten im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Substitution durch 5G-Festfunkzugang | -0.60% | Ländliches Nordamerika, ausgewählter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interferenz und Überlastung im unlizenziertem Spektrum

Städtische Mehrfamilienhäuser beherbergen routinemäßig Dutzende überlappender 2,4-GHz- und 5-GHz-Netzwerke, was den Durchsatz verringert und die Latenz aufgrund von Spektrumüberlastung und Gleichkanalinterferenz erhöht. Die regulatorische Erweiterung der Nutzung mit sehr niedriger Leistung im 6-GHz-Band hat schrittweise Entlastung gebracht, aber Einschränkungen bei der Innenraumleistung begrenzen die Signalausbreitung, was eine höhere Zugangspunktdichte zur Aufrechterhaltung der Abdeckung erfordert. Als Reaktion darauf setzen Gebäudeeigentümer zunehmend auf zentralisierte, cloudverwaltete Wi-Fi-Architekturen, die Kanalzuweisung und Sendeleistung dynamisch optimieren. Dies verbessert zwar die Netzwerkleistung und das Nutzererlebnis, führt aber zu höheren Anfangsinvestitionen und erhöht die Abhängigkeit von bestimmten Anbietern, was langfristige Bindungs- und Wechselrisiken im Home-Wi-Fi-Ökosystem erhöht.

Sicherheitslücken in Consumer-Routern

D-Link, Netgear und TP-Link haben im vergangenen Jahrzehnt zusammen über 1.000 CVEs angehäuft, was auf anhaltende Sicherheitslücken in Consumer-Routern hinweist. Ein Anstieg von Authentifizierungsumgehungsfehlern in den Jahren 2024–2025 löste im März 2026 eine Maßnahme der Bundesbehörde für Kommunikation aus, die die Einfuhr ausländisch hergestellter Geräte einschränkte und Anbieter zwang, ihre Lieferketten neu zu konfigurieren und Genehmigungen einzuholen. Diese Verlagerung begünstigt ISP-verwaltete Gateways mit automatischen Updates, verbessert die Patch-Compliance, konzentriert aber das systemische Risiko, wenn weit verbreitete Modelle kompromittiert werden.[4]Ministerium für Industrie und Informationstechnologie, "China Glasfaserstatistiken 2025," miit.gov.cn

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsschicht treibt wiederkehrende Einnahmen an

Software und Dienstleistungen, die mit einer CAGR von 11,84 % wachsen, gewinnen einen steigenden Anteil an den Verbraucherausgaben, da ISPs Kindersicherung, Netzwerksicherheit und Mesh-Erweiterungen in wiederkehrende Abonnementpläne bündeln. Comcasts xFi-Plattform allein generierte 2025 jährlich wiederkehrende Einnahmen von rund 2 Milliarden USD, was das Ausmaß der Monetarisierung verdeutlicht. Obwohl Hardware 2025 fast 75 % des Gesamtumsatzes ausmachte, verlagert anhaltender Preisdruck bei eigenständigen Routern die Gewinnpools hin zu softwaregesteuerten Angeboten. Infolgedessen werden Dienstleistungen voraussichtlich das Hardware-Wachstum in allen Regionen übertreffen, was auf einen strukturellen Übergang zu abonnementbasierten Wirtschaftsmodellen im Home-Wi-Fi-Markt hindeutet.

Verbraucher entscheiden sich zunehmend für die Miete von ISP-bereitgestellten Gateways, die garantierte Upgrades alle 24–36 Monate beinhalten, was die Vorabkosten senkt und die Leistungsparität mit sich entwickelnden Standards sicherstellt. Dieser Trend schwächt Online-Einzelhandelskanäle, schafft aber vorhersehbare Rentenströme für Telekommunikationsbetreiber. Für OEMs gleichen White-Label-Fertigungsvereinbarungen mit ISPs rückläufige Markenverkaufsvolumina teilweise aus, üben aber Abwärtsdruck auf die Bruttomargen aus. Parallel dazu stärken verwaltete Wi-Fi-Plattformen in Mehrfamilienhäusern das Servicemodell, bei dem Vermieter Gebühren pro Einheit für zentrale Steuerung und Analysen zahlen, und positionieren Konnektivität als gebündelten Komfort statt als mieterverwaltetem Versorgungsaufwand.

Nach Standard: Wi-Fi 7 überholt Wi-Fi 6 in Geschwindigkeit und Wirtschaftlichkeit

Wi-Fi 6 hielt 2025 mit 40,31 % den größten Anteil am Home-Wi-Fi-Markt, aber Wi-Fi 7, das mit einer CAGR von 20,67 % wächst, ist positioniert, es noch vor Ende des Prognosezeitraums zu überholen. Aggressive Preisgestaltung, unter 250 USD in China und unter 100 EUR in Teilen Europas, beschleunigt die frühe Einführung. Geräte-Ökosysteme verstärken diesen Übergang, wobei 2026er Flaggschiff-Smartphones voraussichtlich standardmäßig Wi-Fi-7-Chipsätze integrieren werden. Gleichzeitig signalisiert Broadcoms geplante Wi-Fi-8-Silizium-Bemusterung in der zweiten Hälfte 2026 kürzere Innovationszyklen, was Hardware-Differenzierungsfenster verkürzt und den Wettbewerbsfokus auf Softwarefähigkeiten verlagert.

Mesh-Systeme, die 320-MHz-Kanäle im 6-GHz-Band nutzen, liefern nahezu Gigabit-Geschwindigkeiten in der Praxis über mehrere Räume hinweg und adressieren direkt Leistungseinschränkungen für hybrides Arbeiten, Streaming und Gaming. Tri-Band-Architekturen erhöhen jedoch die Stückliste erheblich, was ISP-Subventionen für eine breitere Verbraucherakzeptanz entscheidend macht. Diese Dynamik stärkt den Einfluss des Anbieters auf Vertrieb und Produktdesign. Anbieter ohne starke ISP-Partnerschaften sehen sich mit begrenztem Skalierungspotenzial konfrontiert, da sich die Einzelhandelsnachfrage zunehmend auf Premium-Segmente konzentriert, was das Volumenwachstum begrenzt und die Margen für eigenständige Hardware-Angebote komprimiert.

Nach Haushaltstyp: Smart Apartments monetarisieren Konnektivität

Einfamilienhäuser dominierten 2025 die Installationen, angetrieben von Heimwerkerkäufern und größeren Grundrissen, die Multi-Knoten-Mesh-Installationen für eine konsistente Abdeckung erfordern. Smart Apartments expandieren jedoch mit einer CAGR von 13,53 %, da Mehrfamilienhäuser gebäudeweite Mesh-Netzwerke mit virtueller Segmentierung für Bewohner, IoT-Geräte und Gebäudesysteme einsetzen. Dieses Modell ermöglicht es Vermietern, Konnektivität in die Miete zu bündeln, die Mieterfluktuation zu reduzieren und das Nettobetriebseinkommen zu verbessern. Die Verlagerung positioniert Konnektivität auch von einem mieterverwaltetem Versorgungsdienst zu einem auf Immobilienebene verwalteten Dienst mit zentraler Steuerung und Monetarisierung um.

Nachrüstungen im Bestand stellen einen Markt dar, der etwa 4-mal größer ist als Neubauten, aber hohe Kosten für Wanddurchführungen und Neuverkabelung drängen Immobilieneigentümer zu Alternativen wie Wi-Fi-7-Backhaul über bestehende Koaxial- oder Powerline-Infrastruktur. Regulatorische Entwicklungen, einschließlich des kalifornischen AB 1414, das Opt-out-Bestimmungen für Mieter vorschreibt, könnten die Einführung in bestimmten Regionen mäßigen. Da jedoch 24 weitere Bundesstaaten ähnliche Rahmenbedingungen prüfen, die weiterhin Umsatzbeteiligungsmodelle erlauben, bleiben verwaltete Wi-Fi-Installationen strukturell tragfähig, insbesondere wenn Vermieter die Servicepreisgestaltung mit den Wertvorstellungen der Mieter in Einklang bringen können.

Nach Vertriebskanal: ISP-Pakete komprimieren Einzelhandelsmargen

Der Online-Einzelhandel machte 2025 46,11 % der Lieferungen aus, aber ISP-geführte Mietmodelle expandieren schneller, unterstützt durch eine CAGR von 12,52 % bei Anbieterpaketen. Eine typische monatliche Miete von 14 USD amortisiert die Kosten eines 300-USD-Gateways innerhalb von 24 Monaten und gewährleistet gleichzeitig regelmäßige Upgrades, was das Modell sowohl für Betreiber als auch für Verbraucher wirtschaftlich rational macht. Einzelhandelskanäle kontern mit verlängerten Garantien und gebündelten Diensten, aber transparente Preisgestaltung auf E-Commerce-Plattformen komprimiert weiterhin die Margen. Diese Dynamik verlagert die Wertschöpfung von einmaligen Hardware-Verkäufen hin zu wiederkehrenden servicebasierten Einnahmeströmen.

Die Kontrolle der Anbieter über Firmware und Netzwerkmanagement ermöglicht eine schnellere Bereitstellung von Sicherheits-Patches und Leistungsupdates – ein Vorteil, der von Regulierungsbehörden zunehmend betont wird. Infolgedessen werden gebündelte Gateway-Angebote voraussichtlich über 50 % des gesamten nordamerikanischen Volumens im Prognosezeitraum überschreiten. Diese strukturelle Verlagerung zwingt hardwarezentrierte Anbieter, ihre Markteinführungsstrategien zu überdenken, mit stärkerer Abhängigkeit von ISP-Partnerschaften, White-Label-Fertigung und integrierten Dienstleistungsschichten, um in einem Ökosystem wettbewerbsfähig zu bleiben, das zunehmend von anbieterkontrolliertem Vertrieb und Lebenszyklusmanagement dominiert wird.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 35,26 % des globalen Home-Wi-Fi-Marktumsatzes aus, verankert durch Chinas Basis von rund 280 Millionen glasfaserverbundenen Haushalten und Indiens BharatNet-Expansion in die ländliche Breitbandinfrastruktur. Mittelklasse-Mesh-Systeme mit Preisen zwischen 500 und 2.000 CNY (69–275 USD) gewinnen bei Mittelklasseverbrauchern an Bedeutung, die auf mehrstöckige Wohneinheiten umsteigen, wo Abdeckungslücken Multi-Knoten-Installationen erfordern. Parallel dazu führen Japan und Südkorea die frühe Einführung von Wi-Fi-7-fähigen Smartphones an, was einen Nachfragesog-Effekt erzeugt, der Router-Erneuerungszyklen beschleunigt und die Ökosystemausrichtung zwischen Geräten und Netzwerkinfrastruktur stärkt.

Nordamerika und Europa trugen zusammen rund 50 % des globalen Umsatzes bei, unterstützt durch hohe Glasfaserdurchdringung und starke Anbieter-Ökosysteme. Europa erreichte bis Ende 2025 eine FTTH-Abdeckung von 79 % mit einer Abonnenten-Übernahmerate von 54 %, was sowohl Infrastrukturreife als auch starke Verbraucherakzeptanz zeigt. Die Vereinigten Staaten überschritten 100 Millionen Glasfaseranschlüsse, wobei föderale Breitbandprogramme wie BEAD Mittel für Wi-Fi-Geräte in Wohneinheiten für unterversorgte Bevölkerungsgruppen bereitstellen. Zunehmende regulatorische Kontrolle in Bezug auf Cybersicherheit und Lieferketten verschärft die Anforderungen an Anbieter, aber die weit verbreitete Einführung von anbieterverwalteten Gateways schützt Endnutzer vor betrieblicher Komplexität und stärkt gleichzeitig die ISP-Kontrolle über Gerätelebenszyklen.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 14,21 %, wenn auch von einer niedrigeren Breitbanddurchdringungsbasis aus. Märkte wie Kenia und Nigeria priorisieren 5G-Festfunkzugang als kosteneffektive Alternative zum Glasfaserausbau, was die Nachfrage nach hybriden Gateways antreibt, die lokale Wi-Fi-7-Netzwerke mit 5G-Weitverkehrskonnektivität kombinieren. Im Nahen Osten integrieren staatlich geführte Smart-City-Initiativen fortschrittliche Konnektivitätsinfrastruktur in die Stadtplanung, während Südamerika von fortgesetzten Glasfaserausbauten in dichten Ballungsräumen profitiert. Diese Trends betonen insgesamt die geografische Diversifizierung als zentralen strategischen Hebel für Anbieter, die nachhaltiges Wachstum anstreben.

Wettbewerbslandschaft

Der Home-Wi-Fi-Markt bleibt mäßig fragmentiert, wobei führende Einzelhandelsmarken wie TP-Link, Netgear, D-Link, ASUS und Xiaomi neben ISP-gesteuertem Vertrieb konkurrieren. Telekommunikationsbetreiber setzen zunehmend White-Label-Gateways ein, einschließlich Lösungen von Comcast und Charter Communications, die die Margen für Einzelhandelsanbieter komprimieren. Plattform-Ökosysteme von Amazon (Eero) und Google (Nest) integrieren Cloud-Dienste und Smart-Home-Steuerungen, stärken die Nutzerbindung und verlagern den Wettbewerb hin zu Ökosystem-Eigentümerschaft statt zu eigenständiger Hardware-Leistung.

Regulatorische Eingriffe gestalten Lieferketten und Wettbewerbspositionen um. Die Maßnahme der Bundesbehörde für Kommunikation vom März 2026, die nicht genehmigte ausländisch hergestellte Router einschränkt, hat Anbieter gezwungen, ihre Fertigungsstandorte auf mehrere Geographien zu diversifizieren. Gleichzeitig beschleunigen sich Chipsatz-Innovationszyklen, wobei Broadcom und Qualcomm die Wi-Fi-8-Entwicklung vorantreiben und Hardware-Differenzierungsfenster verkürzen. Infolgedessen verlagern Anbieter den Schwerpunkt auf Softwareschichten, einschließlich Netzwerkmanagement, Sicherheit und Interoperabilität, um wettbewerbsrelevant zu bleiben.

Verwaltete Wi-Fi-Installationen in Mehrfamilienhäusern bleiben in Nordamerika unterdurchdrungen und bieten eine klare Wachstumschance für spezialisierte Anbieter wie Calix und Datavalet. Diese Plattformen bieten zentrale Steuerung, Analysen und Servicemonetarisierung auf Immobilienebene, die mit den Anreizen der Vermieter übereinstimmen. Zukünftig wird der Wettbewerbsvorteil von der Integration von Hardware, Cloud-Orchestrierung und wiederkehrenden Dienstleistungsschichten abhängen, anstatt sich auf eigenständige Router-Margen zu verlassen, die weiterhin strukturellem Druck ausgesetzt sind.

Marktführer der Home-Wi-Fi-Branche

-

TP-Link Technologies Co., Ltd.

-

Netgear, Inc.

-

D-Link Corporation

-

ASUSTeK Computer Inc.

-

Linksys Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Xiaomi stellte den BE3600 Pro Wi-Fi-7-Router zum Preis von 1.799 CNY (247 USD) in China vor und brachte europäische Varianten zu Preisen von 99–249 EUR auf den Markt.

- April 2026: TP-Link erhielt eine bedingte Genehmigung der Bundesbehörde für Kommunikation nach dem Einfuhrverbot der Behörde und betonte dabei seinen US-amerikanischen Eigentümer und seine Montagelinien in Vietnam.

- März 2025: Die Bundesbehörde für Kommunikation verbot den Verkauf neuer ausländisch hergestellter Consumer-Router ohne ausdrückliche Genehmigung unter Berufung auf nationale Sicherheit und Firmware-Risiken.

- März 2026: D-Link stellte vier Wi-Fi-7-Router vor, wobei das Flaggschiff G572 ein integriertes 5G-Backup für hybride Festnetz-Mobilfunk-Resilienz hinzufügt.

Umfang des globalen Home-Wi-Fi-Marktberichts

Der Home-Wi-Fi-Markt umfasst Hardware, Software und Dienstleistungen, die drahtlose Breitbandkonnektivität in Wohnumgebungen unter Verwendung von Standards wie IEEE 802.11 ermöglichen. Er umfasst eigenständige Router, Mesh-Systeme, Gateways, Verstärker und integrierte Plattformen, die Abdeckung, Kapazität und Sicherheit für mehrere Geräte bereitstellen. Der Markt beinhaltet auch cloudbasiertes Management, Cybersicherheitsfunktionen und ISP-verwaltete Dienste, die Installation, Optimierung und Lebenszykluswartung unterstützen. Steigende Dichte vernetzter Geräte, bandbreitenintensive Anwendungen, Smart-Home-Integration und der Übergang zu abonnementbasierten Konnektivitätsmodellen treiben die Nachfrage an.

Der Home-Wi-Fi-Marktbericht ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Standard (Wi-Fi 4, Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E und Wi-Fi 7), Haushaltstyp (Einfamilienhäuser, Mehrfamilienhäuser und Smart Apartments), Vertriebskanal (Online-Einzelhandel, stationärer Einzelhandel, ISP- und Anbieterpakete) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software und Dienstleistungen |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E |

| Wi-Fi 7 |

| Einfamilienhäuser |

| Mehrfamilienhäuser |

| Smart Apartments |

| Online-Einzelhandel |

| Stationärer Einzelhandel |

| ISP- und Anbieterpakete |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software und Dienstleistungen | ||

| Nach Standard | Wi-Fi 4 (802.11n) | |

| Wi-Fi 5 (802.11ac) | ||

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E | ||

| Wi-Fi 7 | ||

| Nach Haushaltstyp | Einfamilienhäuser | |

| Mehrfamilienhäuser | ||

| Smart Apartments | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Stationärer Einzelhandel | ||

| ISP- und Anbieterpakete | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Home-Wi-Fi-Markt bis 2031 sein?

Die Größe des Home-Wi-Fi-Markts wird voraussichtlich bis 2031 einen Wert von 21,88 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 7,53 % wachsen.

Welches Komponentensegment wächst am schnellsten?

Software und Dienstleistungen werden voraussichtlich mit einer CAGR von 11,84 % wachsen und die Hardware-Nachfrage übertreffen, da ISPs verwaltete Wi-Fi-Pakete monetarisieren.

Wie hoch ist der aktuelle Anteil von Wi-Fi-7-Geräten?

Wi-Fi-7-Lieferungen beschleunigen sich rapide und werden voraussichtlich 2026 die Marke von 1,1 Milliarden Einheiten überschreiten, was dem Standard einen wachsenden Anteil am Home-Wi-Fi-Markt verschafft.

Warum bündeln ISPs Router mit Breitbandtarifen?

Anbieterbeigestellte Gateways reduzieren Support-Anfragen, gewährleisten zeitnahe Sicherheits-Patches und schaffen wiederkehrende Mieteinnahmen, die sinkende Einzelhandelsmargen ausgleichen.

Welche Region bietet die stärksten Wachstumsaussichten?

Afrika führt das regionale Wachstum mit einer CAGR von 14,21 % bis 2031 an, da Länder direkt zu Glasfaser und 5G-Festfunkzugang übergehen.

Wie wirkt sich die Regulierung auf die Hardware-Beschaffung aus?

Die Einfuhrbeschränkungen der Bundesbehörde für Kommunikation von 2026 erfordern bedingte Genehmigungen für ausländisch hergestellte Router und veranlassen Anbieter, die Montage nach Vietnam, Mexiko und in die Vereinigten Staaten zu diversifizieren.

Seite zuletzt aktualisiert am: