Outdoor-WLAN-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.53 Milliarden US-Dollar |

| Marktgröße (2031) | 13.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Outdoor-WLAN-Marktanalyse von Mordor Intelligence

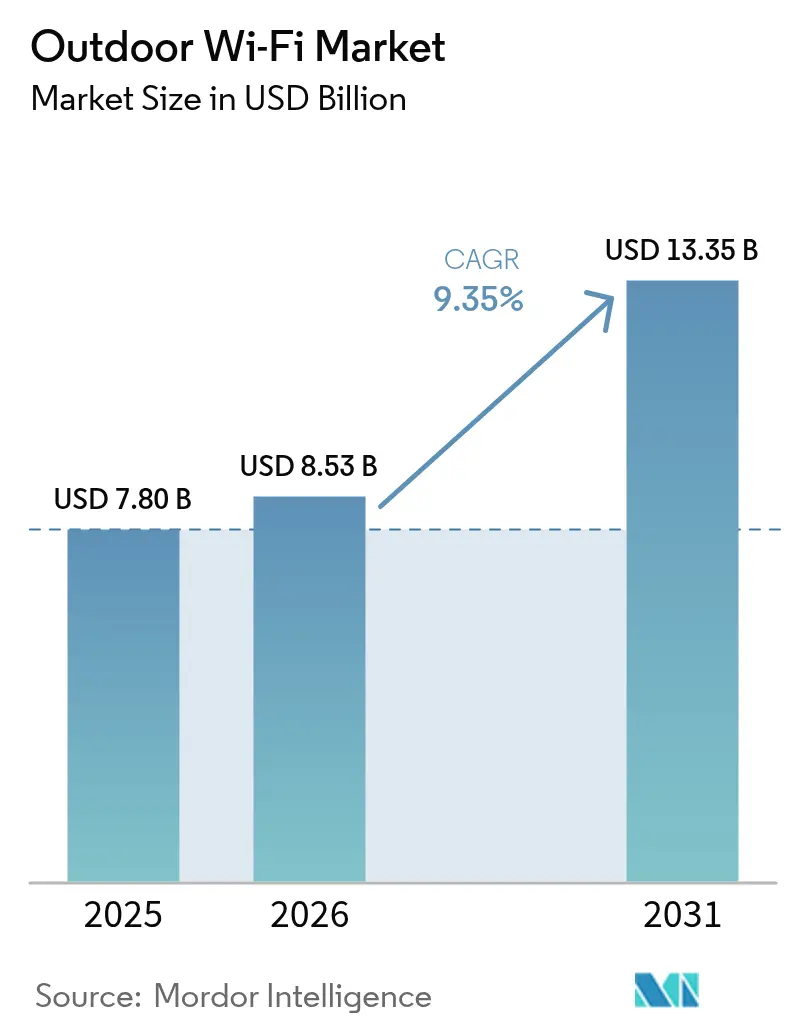

Die Größe des Outdoor-WLAN-Markts wird voraussichtlich von 7,80 Milliarden USD im Jahr 2025 auf 8,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 9,35 % im Zeitraum 2026–2031 einen Wert von 13,35 Milliarden USD erreichen. Die fortlaufende Entwicklung von einfachen Hotspots hin zu strategischer, IoT-fähiger Infrastruktur erhebt die Outdoor-Konnektivität zu einer zentralen Schicht der digitalen Transformation in Kommunen und Unternehmen. Sich beschleunigende Rollouts in Korridoren intelligenter Städte, Verkehrsknotenpunkten und Standorten der Schwerindustrie stützen kontinuierliche Investitionsausgaben, während Wi-Fi 6/6E und frühe Wi-Fi-7-Rollouts die Spektrumseffizienz und Gerätedichte verbessern. Anbieter differenzieren sich durch KI-natives Management, robuste Hardware und integrierte Sicherheitsfunktionen, die auf steigende Compliance-Anforderungen ausgerichtet sind. Anforderungen an die Klimatauglichkeit, Spektrumüberlastung und Datenschutzgesetzgebung bremsen die Rollout-Geschwindigkeit und lenken die Nachfrage hin zu Managed-Service-Modellen und ganzheitlichen Lösungsanbietern. Die regionale Dynamik ist zweigeteilt: Nordamerika behält seine Führungsposition durch ausgereifte Smart-City-Budgets und regulatorische Rahmenbedingungen für das 6-GHz-Band, während Asien-Pazifik durch Urbanisierungsprogramme und staatlich geförderte Digitalisierung zusätzliches Volumen generiert.

Wichtigste Erkenntnisse des Berichts

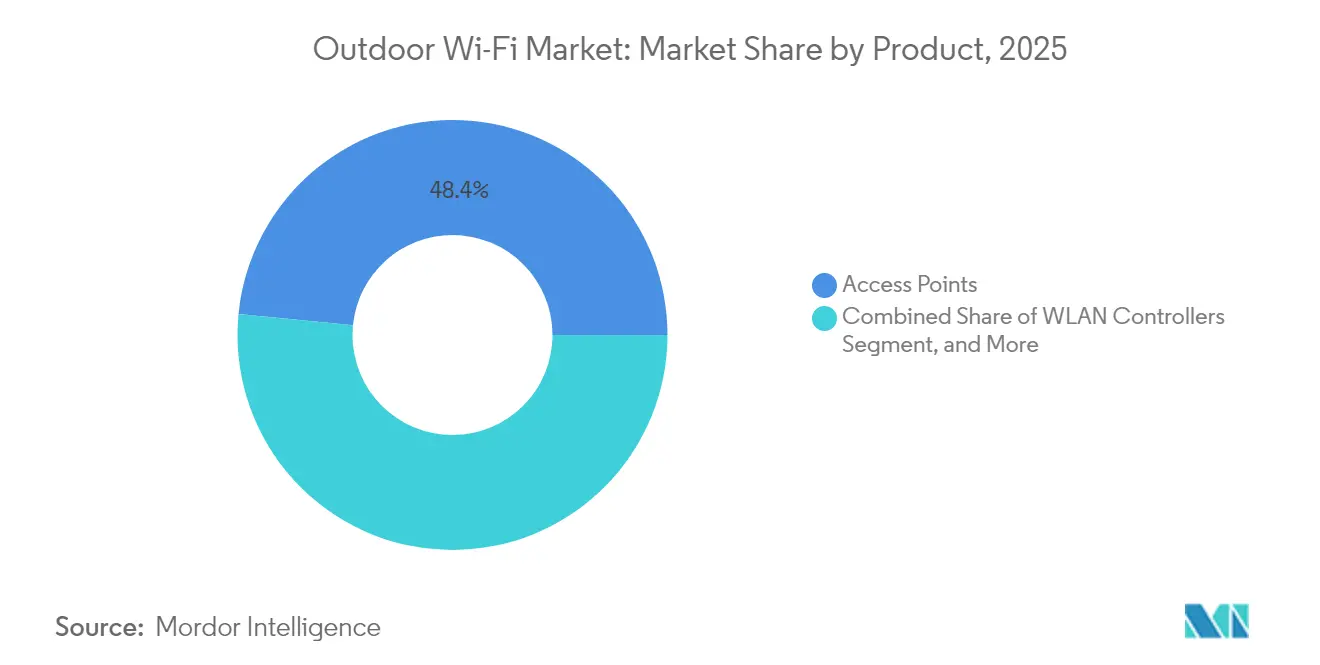

- Nach Produktkategorie führten Access Points im Jahr 2025 mit einem Umsatzanteil von 48,44 % im Outdoor-WLAN-Markt; Outdoor-Richtfunkbrücken werden voraussichtlich bis 2031 mit einer CAGR von 10,08 % wachsen.

- Nach Dienst entfielen im Jahr 2025 52,52 % des Outdoor-WLAN-Marktanteils auf Installation und Support, während Managed Services mit einer CAGR von 10,12 % bis 2031 die schnellste Wachstumskurve verzeichnen.

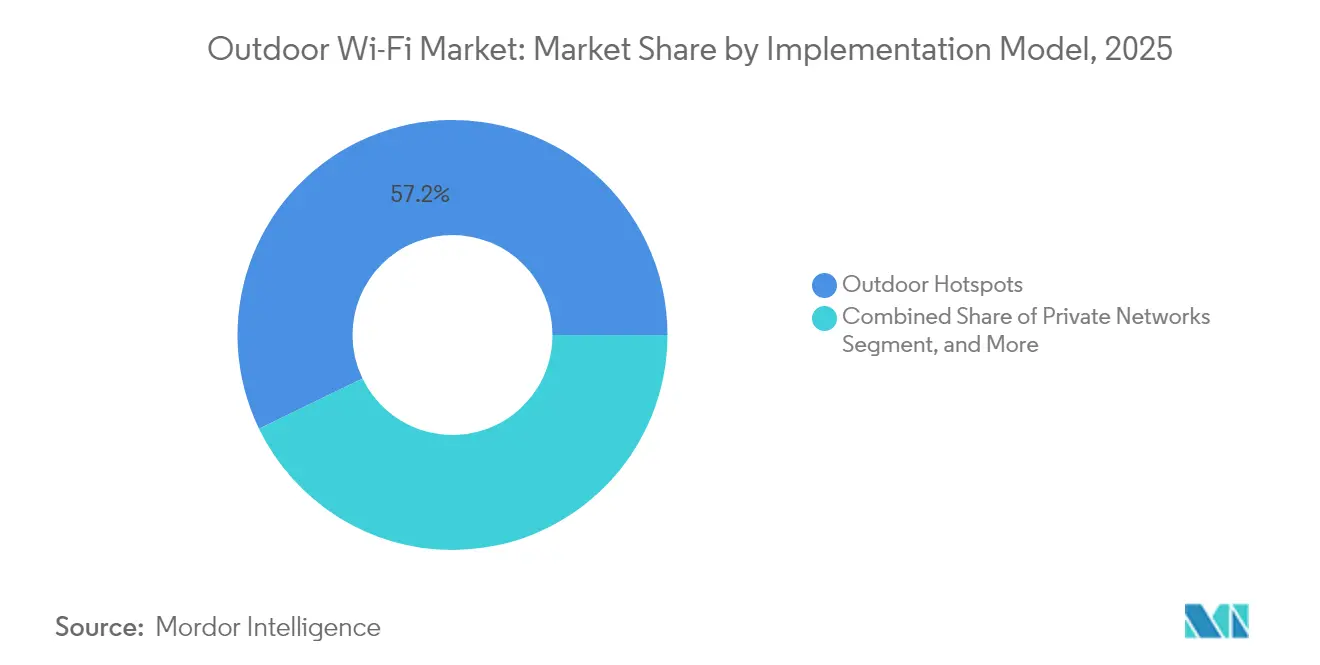

- Nach Implementierungsmodell dominierte das traditionelle Outdoor-Hotspot-Segment im Jahr 2025 mit 57,18 % der Outdoor-WLAN-Marktgröße; IoT-Backhaul-Netzwerke sollen bis 2031 mit einer CAGR von 10,24 % wachsen.

- Nach Endbenutzerbranche sicherten sich intelligente Städte und Kommunen im Jahr 2025 im Outdoor-WLAN-Markt einen Umsatzanteil von 34,78 %, während Öl und Gas/Bergbau zwischen 2026 und 2031 mit einer CAGR von 9,56 % wächst.

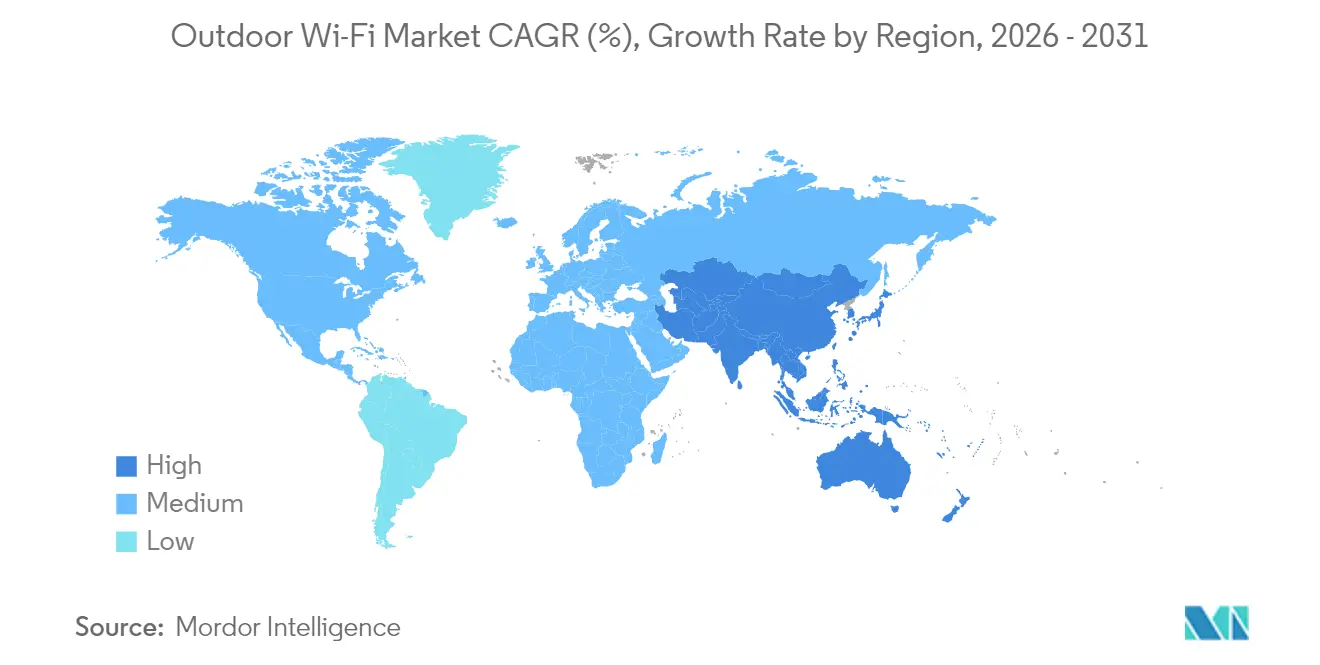

- Nach Geografie hielt Nordamerika im Jahr 2025 im Outdoor-WLAN-Markt einen Anteil von 38,33 %; Asien-Pazifik soll bis 2031 mit einer CAGR von 9,70 % beschleunigt wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Outdoor-WLAN-Markttrends und -Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum von IoT-Edge-Geräten | +2.1% | Global, mit führender Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rascher Rollout von Smart-City-WLAN-Projekten | +1.8% | Nordamerika und EU, Ausdehnung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach nahtloser Konnektivität an Verkehrsknotenpunkten | +1.4% | Global, konzentriert in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wi-Fi 6/6E als kosteneffiziente 5G-Entlastung | +1.7% | Nordamerika und EU, mit regulatorischen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| EV-Ladestationen mit integriertem Outdoor-WLAN | +0.9% | Vorwiegend Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wi-Fi-HaLow-gestützte industrielle Fernsensierung mit großer Reichweite | +1.2% | Global, mit industriellem Schwerpunkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum von IoT-Edge-Geräten

Milliarden von energiesparenden Sensoren benötigen eine kontinuierliche, kosteneffiziente Outdoor-Abdeckung und verlagern die Architektur von benutzerzentrierten Hotspots hin zu maschinenzentrierten Netzen. Qualcomms 2024er-Allianz mit STMicro integriert Tri-Radio-SoCs und bordeigene KI in MCU-Module und ermöglicht es Outdoor-Access-Points, Tausende gleichzeitiger Verbindungen zu verwalten. Milesight und Morse Micro validierten Sub-1-GHz-Wi-Fi-HaLow für die Fernsensierung in intelligenten Städten mit großer Reichweite und unterstrichen damit den Schwenk des Outdoor-WLAN-Markts hin zu reichweitenstarkem, energieeffizientem Backhaul. Die Gerätedichte intensiviert die Nachfrage nach Access Points mit optimierter Empfangsempfindlichkeit, erweiterter Planung und Cloud-Analytik, die Überlastungen vorwegnimmt.

Rascher Rollout von Smart-City-WLAN-Projekten

Kommunale Budgets reservieren Outdoor-Konnektivität zunehmend als kritische Infrastruktur. Die Passpoint-gestützte SmartTown Alliance von Calix erzielte bei US-amerikanischen ländlichen Breitbandanbietern im Jahr 2024 Konnektivitätssteigerungen von 75 % und einen ARPU-Anstieg von 3 %.[1]Calix-Pressebüro, „Calix SmartTown Alliance Extends Secure Wi-Fi”, calix.com Extreme Networks' Rollout in Rom und Huawei-Telconets Rollout mit 1.700 Access Points in Ecuador veranschaulichen den Umfang und die Vielfalt kommunaler Initiativen. Solche Programme sichern langfristige Serviceverträge, fördern öffentlich-private Finanzierungsmodelle und katalysieren die Einführung KI-nativer Netzwerkbetriebsplattformen, die Feldwartungszyklen drastisch reduzieren.

Nachfrage nach nahtloser Konnektivität an Verkehrsknotenpunkten

Flughäfen, Bahnterminals und Busumsteigepunkte erweitern das Fahrgasterlebnis über Innenbereiche hinaus. Boingo erweiterte seine Präsenz am O'Hare und in Las Vegas und integrierte Outdoor-Access-Points mit privatem LTE, DAS und neutralen 5G-Host-Strukturen. Die WLAN-Korridore in Seouls U-Bahn verdeutlichen den Schritt der Verkehrsbetriebe hin zu einer Konnektivitätskontinuität vom Bahnsteig bis auf die Straße, während das offene Ausschreibungsverfahren des LAX die Wettbewerbsrelevanz für Großveranstaltungsverträge signalisiert. Konnektivitätspakete umfassen nun Asset-Tracking, Bordstein-Fahrgemeinschaftssteuerung und EV-Ladesäulentelemetrie und positionieren den Outdoor-WLAN-Markt als operatives Rückgrat für multimodale Mobilität.

Wi-Fi 6/6E als kosteneffiziente 5G-Entlastung

Betreiber nutzen das 6-Gigahertz-Spektrum und OFDMA, um hochdichten Datenverkehr von kostspieligem Mid-Band-5G umzuleiten. Die Wi-Fi Alliance stellte fest, dass Wi-Fi bereits 80 % der Indoor-Daten transportiert; die Ausweitung dieses Paradigmas auf den Außenbereich verringert die RAN-Kapitalintensität. Junipers robuster AP64 und Extremes 6E-Zertifizierungen belegen die Hardware-Bereitschaft, obwohl AFC-Genehmigungen vollständige Outdoor-Rollouts mit hoher Sendeleistung in den Vereinigten Staaten von Amerika noch blockieren.[2]Jeff Aaron, „Juniper announces outdoor Wi-Fi 6E AP”, juniper.net Die Konvergenz mit Wi-Fi 7 und 5G-Netzwerk-Slicing ermöglicht differenzierte Latenzstufen für AR-Navigation und Echtzeit-Sicherheitsfeeds und stärkt die strategische Relevanz des Outdoor-WLAN-Markts.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Sicherheits- und Datenschutzbedenken | -1.3% | Global, mit verstärktem regulatorischen Fokus in der EU | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastung und HF-Interferenzen | -0.9% | Dicht besiedelte städtische Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Kosten für die Klimatauglichkeit robuster Access Points | -0.7% | Regionen mit extremen klimatischen Bedingungen weltweit | Langfristig (≥ 4 Jahre) |

| Länderspezifische EIRP-Grenzen zur Reichweitenbeschränkung | -0.6% | EU und regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Sicherheits- und Datenschutzbedenken

Verpflichtende WPA3-, DSGVO-Konformität und Zero-Trust-Mandate erhöhen die Komplexität der Bereitstellung. Outdoor-Topologien verfügen nicht über physische Perimeter-Kontrollen, was identitätszentrierte Richtlinien und KI-gestützte Anomalieerkennung unerlässlich macht. Junipers Mist integriert Machine-Learning-basiertes Bedrohungsscoring zur Automatisierung der Eindämmung, während Campus-Rollouts im Gesundheitswesen HIPAA-konforme Verschlüsselungsanforderungen für Outdoor-Patientenzonen verdeutlichen. Regulatorische Kontrollen, insbesondere in Europa, erhöhen Prüfungskosten und fördern gleichzeitig die Nachfrage nach integrierten Sicherheitsstacks, was Anbietern zugute kommt, die Policy-Engines, SASE-On-Ramps und Edge-Firewalls bündeln.

Spektrumüberlastung und HF-Interferenzen

In städtischen Schluchten nimmt die Co-Kanal-Konkurrenz zu, da WLAN, 5G-Festfunk und privates LTE um Spektrum konkurrieren. CableLabs warnte, dass 6-GHz-Kanäle bei den aktuellen Access-Point-Dichten innerhalb von fünf Jahren gesättigt sein könnten, was den Einsatz von dynamischer Leistungssteuerung und interferenzbewusstem Mesh-Routing erzwingt. Die automatisierte Frequenzkoordination erhöht den betrieblichen Aufwand, mindert jedoch Risiken beim Schutz bestehender Frequenznutzer. Intelligente Spektrumsanalytik, Strahlsteuerungsantennen und KI-optimierte Kanalpläne werden zu unabdingbaren Voraussetzungen für eine nachhaltige Outdoor-WLAN-Marktperformance.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Access Points als Anker eines sich diversifizierenden Portfolios

Access Points generierten im Jahr 2025 48,44 % des Umsatzes und unterstrichen damit ihre zentrale Bedeutung für die Outdoor-WLAN-Marktgröße. Multi-Radio-IP67-zertifizierte Einheiten mit integriertem Edge-Computing unterstützen nun gleichzeitigen Client-Datenverkehr und IoT-Backhaul und verbinden Benutzer- und Maschinen-Workloads. Robuste Designs widerstehen Temperaturschwankungen und Feuchtigkeit, während Cloud-Telemetrie eine vorausschauende Wartung ermöglicht. Juniper, Extreme Networks und Cisco erneuern ihre Portfolios mit Wi-Fi-6E/7-Radios, Tri-Band-Scanning und integriertem GPS für Ortungsdienste. Die wachsende Client-Kapazität passt zu dem Anstieg von Smart-City-Sensoren und festigt Access Points als Knotenpunkt der digitalen Outdoor-Infrastruktur.

Outdoor-Richtfunkbrücken, die mit einer CAGR von 10,08 % wachsen, reagieren auf industrielles Punkt-zu-Punkt-Video, Backhaul für 5G-Small-Cells und Glasfasersatz in kostenempfindlichen Regionen. Die geplante Integration von Siklu durch Ceragon erweitert die Millimeterwellen-Optionen und ermöglicht Durchsatzraten von mehreren Gigabit über 2-Kilometer-Strecken. Der Outdoor-WLAN-Markt profitiert davon, dass Bridge-Anbieter WLAN-Radios für eine schnelle Mesh-Bildung integrieren, wodurch Techniker-Einsätze und die Inbetriebnahmezeit reduziert werden. Controller und Hotspot-Gateways behalten ihre Nischenbedeutung, wo zentralisiertes Sitzungsmanagement oder Captive Portals weiterhin Anwendung finden, insbesondere im Gastgewerbe und an Verkehrsknotenpunkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienst: Managed Offerings beschleunigen die betriebliche Effizienz

Installations- und Support-Dienste hielten im Jahr 2025 einen Anteil von 52,52 % und spiegeln damit den arbeitsintensiven Charakter von Mastmontagen, Verkabelungen und HF-Abstimmungen wider. Dennoch sollen Managed Services mit 10,12 % pro Jahr wachsen, was dem schlanken IT-Personal der Unternehmen und der Komplexität von Multi-Standort-, Multi-Anbieter-Ökosystemen entspricht. Managed Provider bündeln eine 24×7-Überwachung, Over-the-Air-Firmware und Compliance-Berichterstattung, was die mittlere Reparaturzeit und das CapEx-Risiko drastisch reduziert. Die Outdoor-WLAN-Branche beobachtet, wie Telekommunikationsunternehmen NOC-Kapazitäten in abonnementbasierte WLAN-Betriebsmodelle ausweiten, während MSPs wie Calix' SmartTown Alliance Netzabdeckungen für ländliche Skaleneffekte bündeln.

Netzwerkplanung und -design behauptet sich als beratende Wachstumsnische und umfasst 3D-HF-Modellierung, LiDAR-basierte Hinderniserfassung und Spektrumkoexistenz-Simulationen für 6-GHz-AFC. Schulung und Beratung füllen eine wachsende Qualifikationslücke mit Fokus auf KI-gestützte Fehlersuche, Härtung der Sicherheitsposition und domänenübergreifende Orchestrierung, die WLAN mit privatem 5G verbindet.

Nach Implementierungsmodell: IoT-Backhaul-Netzwerke redefinieren die Architektur

Outdoor-Hotspots repräsentieren nach wie vor 57,18 % der heutigen Outdoor-WLAN-Marktgröße und decken Parks, Plätze und Einzelhandelsvorplätze ab. IoT-Backhaul-Netzwerke wachsen jedoch mit 10,24 % pro Jahr und spiegeln sensorintensive Smart-City-Netze und industrielle Telemetrie wider. Wi-Fi-HaLows Sub-1-GHz-Verbindungen erweitern die Konnektivität auf Lagerhäuser, Bergbaugruben und Ackerland; Edgecores EAP112-Launch unterstreicht die kommerzielle Verfügbarkeit. Private Outdoor-Netzwerke verbreiten sich auf Campussen, die deterministische Latenz und lokale Datensouveränität erfordern, während Community-Mesh-Lösungen staatliche Subventionen nutzen, um digitale Klüfte zu überbrücken.

Community-WLAN-Meshes, die durch Solarmaste und Partner-Backhaul betrieben werden, ermöglichen letzten Meile Zugang für unterversorgte Bevölkerungsgruppen. Edge-Analytik an Access Points priorisiert Sensor-Datenverkehr mit geringer Bandbreite, während gestaffeltes QoS gleichmäßigen Verbraucherinternetzugang gewährleistet. Der Outdoor-WLAN-Markt konvergiert damit hin zu hybriden Topologien, die öffentlichen Zugang, private Slices und energiesparendes Backhaul in einer einheitlichen Managementebene verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Industrielle Vertikalen beschleunigen digitale Feldoperationen

Intelligente Städte und Kommunen kontrollierten im Jahr 2025 34,78 % des Umsatzes und nutzten Outdoor-Netzwerke für Verkehrsanalytik, Umweltmonitoring und Bürgerportale. Kommunale CIOs vergeben zunehmend mehrjährige Verträge mit leistungsbasierten SLAs, die Verfügbarkeit an Servicezahlungen koppeln. Öl und Gas/Bergbau ist das am schnellsten wachsende Segment mit einer CAGR von 9,56 % und setzt robustes WLAN für Echtzeit-Gerätetelemetrie, Arbeitssicherheitsverfolgung und autonome Fahrzeugführung ein. Saudi Aramcos Einführung von Outdoor-Mesh-Backbones unterstreicht den Bedarf des Ressourcensektors nach Telemetrie in korrosiven, abgelegenen Umgebungen.

Bildungs- und Gesundheitseinrichtungen erweitern die Abdeckung auf Innenhöfe, Stadien und temporäre Triagezelte, was das Patientenengagement und hybrides Lernen fördert. Logistikunternehmen verkabeln Verteilungshöfe für Yard-Management-Systeme und Torautomatisierung und verknüpfen WLAN mit RFID und UWB. Einzelhändler bevorzugen Bordstein-Fulfillment und Parkplatz-Engagement, während Versorgungsunternehmen WLAN über intelligente Stromnetze, Wasserzähler und Straßenmasten legen und damit Konnektivität in kritische Infrastruktur einbetten – ein wachsender Anteil am Outdoor-WLAN-Markt.

Geografieanalyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 38,33 % und profitiert von langjährigen Breitbandinitiativen, Smart-City-Förderungen und der Klarheit des 6-GHz-Spektrums. Projekte wie der Rollout mit 8.000 Access Points im Aldine ISD unterstreichen die Rolle des Bildungswesens bei Großdeployments. Flughafenkonsortien, Energiegenossenschaften und Krankenhaussysteme sorgen für eine starke Pipeline-Nachfrage. Der Outdoor-WLAN-Markt steht hier noch vor Spektrum-Koordinierungsengpässen, da die FCC die AFC-Regeln für Standard-Leistungs-6-GHz finalisiert, aber die Bereitschaft der Anbieter und öffentliche Finanzierung mindern die Adoptionshindernisse.

Asien-Pazifik ist das Wachstumsmotor des Outdoor-WLAN-Markts und wächst mit einer CAGR von 9,70 %. Massive Urbanisierung in China, Indien und Südostasien treibt die kommunale Konnektivität voran, während Japan Wi-Fi-7-Pilotprojekte und die Einführung von OpenRoaming vorantreibt. Nationale Spektrumzuweisungen beschleunigen Deployments, und staatliche Digitalisierungsmandate fördern die Beteiligung mehrerer Anbieter. Investitionen von Mobilfunkanbietern wie Claro Brasil (7,7 Milliarden USD bis 2029) signalisieren eine groß angelegte Outdoor-WLAN-Expansion. Staatlich gefördertes ländliches Breitband, einschließlich Huaweis Smart-Village-Showcase in Sambia, illustriert Anwendungsfälle jenseits dichter Ballungsräume und erweitert die Reichweite des Outdoor-WLAN-Markts in agrare Gemeinschaften.

Europa verzeichnet eine stetige, aber regulierungsgeprägte Expansion. DSGVO, Bestimmungen des KI-Gesetzes und ETSI-Leistungsgrenzen beeinflussen Designentscheidungen und fördern datenschutzzentrierte Zero-Trust-Architekturen. Frühe OpenRoaming-Projekte in Belgien und London demonstrieren den Trend hin zu nahtlosen Authentifizierungsmodellen. Öffentlich-private Partnerschaften stärken Deployments in Verkehrskorridoren und historischen Stadtvierteln und verbinden Denkmalpflege mit moderner Konnektivität. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende, aber strategische Märkte, angetrieben durch staatliche Konnektivitätsziele. Marokkos Ziel einer 5G-Abdeckung von 25 % bis 2025 positioniert Outdoor-WLAN als komplementäre Entlastungslösung. Satellitengestütztes WLAN-Backhaul, illustriert durch Gilats 3-Millionen-USD-Vertrag in Lateinamerika, erweitert die Reichweite in dünn besiedelten Regionen.

Regulatorisches Umfeld

Outdoor-Wi-Fi-Bereitstellungen werden zunehmend durch die Regeln für lizenzfreies 6-GHz-Spektrum geprägt, die bestimmen, ob der Betrieb mit Standardleistung im Freien zulässig ist und welche Koordinationskontrollen gelten. In den Vereinigten Staaten hat die FCC das 6-GHz-Rahmenwerk über Niedrigleistungsmodi hinaus erweitert, etwa durch die Zulassung von Geräten mit sehr niedriger Leistung in Teilen des Bands (Dezember 2024) und die Finalisierung der Geofenced-Variable-Power-Geräteregeln im Februar 2026, die ab dem 27. April 2026 in Kraft treten. Diese Regeln führen definierte EIRP- und PSD-Grenzwerte sowie Compliance-Anforderungen im Zusammenhang mit Ausschlusszonen ein.

In Europa ist die Harmonisierung in ETSI-konformen Gerätestandards verankert, einschließlich der Zitierung von EN 303 687 V1.1.1 im Amtsblatt der Europäischen Union im Mai 2025, die die technischen Anforderungen für 6-GHz-Wi-Fi-6E/7-Geräte formalisiert. Der Outdoor-Betrieb mit Standardleistung im 6-GHz-Band bleibt unter den derzeitigen EU-Ansätzen eingeschränkt, die LPI- und VLP-Modi priorisieren, während das Vereinigte Königreich einen separaten Weg eingeschlagen hat, indem Ofcom Standardleistungs-Wi-Fi im unteren 6-GHz-Band unter Verwendung von AFC ermöglicht (Januar 2026). Diese regulatorische Spaltung wirkt sich auf die Outdoor-Produktplanung, die Kanalstrategie und die Compliance-Workflows von Managed Services aus.

Wertschöpfungskettenanalyse

Die Outdoor-Wi-Fi-Wertschöpfungskette beginnt mit HF- und Basisbandsilizium für Mehrbandfunkgeräte, die 2,4/5/6 GHz abdecken, und bei einigen Bereitstellungen Sub-1-GHz-IoT-Konnektivität, und führt dann über OEM-Design, Robustheitsauslegung, Zertifizierung und Feldintegration. Halbleiteranbieter liefern Chipsätze und Frontend-Komponenten, während OEMs diese in gehärtete Plattformen umwandeln, die üblicherweise nach IP66- bis IP68-Klassen gebaut und für Windlast und extreme Temperaturbedingungen ausgelegt sind, bevor sie über direkte Unternehmenskanäle, Distributoren und Value-Added-Reseller vertrieben werden.

Systemintegration, Standortwahl und Backhaul stellen einen großen nachgelagerten Wertschöpfungspool dar, da Mastmontage, Stromversorgung, Glasfaser- oder Funk-Backhaul sowie HF-Planung die Outdoor-Leistung und die Gesamtbetriebskosten bestimmen. Kommunale Programme und Verkehrsbetriebe nutzen zudem bestehende öffentliche Anlagen (Stadtmobiliar, Stromnetzinfrastruktur und Verkehrskorridore), um Bereitstellungszyklen zu verkürzen, während Servicepartner laufende Überwachung, Firmware-Management und Compliance-Berichterstattung bereitstellen. Die OpenRoaming-Föderationsaktivität liegt oberhalb der Hardwareschicht, wie die Unterzeichnung einer Absichtserklärung durch die Stadtregierung von Tokio mit der Wireless Broadband Alliance im Januar 2026 zeigt, um OpenRoaming-Bereitstellungen unter Nutzung öffentlicher Anlagen zu beschleunigen, was die Verschiebung hin zu identitätsbasiertem Zugang, Interoperabilität und wiederkehrenden Managed-Operations-Modellen bestärkt.

Wettbewerbslandschaft

Der Outdoor-WLAN-Markt weist eine moderate Fragmentierung auf, ohne dass ein einzelner Anbieter einen Umsatzanteil von mehr als einem Drittel überschreitet. Cisco, HPE-Aruba-Juniper und Cambium verankern das obere Segment und nutzen Enterprise-Kanäle, KI-getriebenes Cloud-Management und umfangreiche Felddienste. HPEs 14-Milliarden-USD-Übernahme von Juniper Networks konsolidiert das Aruba-Portfolio mit Mists AIops und intensiviert den Wettbewerb mit Cisco, während breitere Outdoor-SKUs ermöglicht werden. Die vom US-Justizministerium geforderte Veräußerung von Aruba Instant On schafft White-Label-Möglichkeiten für mittelgroße Anbieter und könnte den Markteinfluss umverteilen.

Spezialisten wie Ubiquiti, Ruckus (CommScope) und Cambium betonen Preis-Leistungs-Verhältnis und Community-Mesh-Funktionen und richten sich an Kommunen und WISPs. Amphenols Übernahme der Outdoor-Networks-Einheit von CommScope positioniert passive Infrastruktur unter einem Konnektivitätskonglomerat und deutet auf Synergien der vertikalen Integration für Antennen und Gehäuse hin. Aufkommende Innovatoren wie Edgecore und Morse Micro vermarkten Wi-Fi HaLow und erschließen Nischen im energiesparenden IoT-Backhaul. Managed-Service-Aggregatoren integrieren Multi-Anbieter-Bestände und treiben eine dienstleistungsorientierte Differenzierung voran.

Strategische Schritte drehen sich um Portfolioerweiterung, KI-native Plattformen und geografische Diversifizierung. Die Integration von Satelliten-Backhaul (ANTlabs–Starlink), Turm-Partnerschaften (Millicom–SBA) und Mikrowellen-Backhaul-Übernahmen (Ceragon–Siklu) unterstreichen die domänenübergreifende Konvergenz. Anbieter, die robuste Hardware mit vorausschauender Analytik, SASE und Open-Roaming-Verbund verbinden, sind gut positioniert, um die nächste Wachstumswelle des Outdoor-WLAN-Markts zu nutzen.

Marktführer im Outdoor-WLAN-Bereich

Aerohive Networks LLC

Airspan Networks Holdings Inc.

Alvarion Technologies Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Marktlücke im Outdoor-Wi-Fi-Bereich ist der Upgrade-Zyklus von Wi-Fi 6/6E zu robusten Access Points und Bridges der Wi-Fi-7-Klasse, die eine höhere Client-Dichte unterstützen können, während der Betrieb über verteilte Outdoor-Standorte hinweg beherrschbar bleibt. Wi-Fi-7-Funktionen wie Multi-Link Operation und breitere 6-GHz-Kanäle werden für den Außeneinsatz produktreif gemacht, und die Roadmaps der Anbieter richten sich an dieser Richtung aus, zum Beispiel indem Edgecore einen Outdoor-Wi-Fi-7-Access-Point (OAP106) mit Tri-Band-Fähigkeit und robustem Design vorstellte (November 2025). Dies unterstützt eine Chance für Kommunen, Veranstaltungsorte und industrielle Betreiber, öffentlichen Zugang und Maschinenkonnektivität an weniger Standorten zu konsolidieren, kombiniert mit Cloud-Management, Sicherheitsrichtliniendurchsetzung und Lebenszyklusdiensten.

Regulatorische und Genehmigungsrahmen schaffen zudem Raum für eine schnellere Ausweitung von Outdoor-Netzwerken dort, wo Wegerechte und Standortgenehmigungen einen Engpass darstellen. Das EU-Gigabit-Infrastrukturgesetz (Verordnung EU 2024/1309) zielt auf vereinfachte Genehmigungsverfahren für Netze mit sehr hoher Kapazität ab, und länderspezifische 6-GHz-Politikentscheidungen, einschließlich AFC-fähiger Modelle, bestimmen, wie schnell Outdoor-Designs mit Standardleistung eingesetzt werden können. Ausführungsmuster in Städten weisen zudem auf eine operative Sogwirkung für Smart-City-Anwendungsfälle hin, wie etwa Carmel, Indiana, das Outdoor-Wi-Fi-6E an öffentlichen Veranstaltungsorten bereitstellte (September 2025), was eine wiederholbare Vorlage für andere Kommunen bietet, um Sensor-Backhaul, Video und Bürgerdienste neben Managed Operations und Sicherheits-Compliance hinzuzufügen.

Aktuelle Branchenentwicklungen

- Juni 2026: Cisco stellte im Rahmen eines aktualisierten Netzwerkportfolios neue Outdoor-Wi-Fi-7-Hardware vor. Die Erneuerung unterstützt Outdoor-Konnektivität mit höherer Dichte und richtet die Produkt-Roadmaps auf entstehende 6-GHz-Betriebsmodelle aus, was die Wettbewerbsposition bei kommunalen, veranstaltungsbezogenen und industriellen Bereitstellungen stärkt.

- Februar 2026: Airspan brachte seine MobileAccess-Digital-DAS-Plattform in ganz Europa, einschließlich des Vereinigten Königreichs, auf den Markt, um einheitliche öffentliche und private Netzwerkbereitstellungen zu unterstützen. Durch eine engere Integration zwischen Outdoor-Funkinfrastruktur und breiteren Neutral-Host- oder Privatnetzbauten erweitert die Plattform die Optionen für Betreiber und Unternehmen, die Outdoor-Wi-Fi mit Mobilfunkabdeckung und Backhaul bündeln.

- Dezember 2024: Airspan wurde von AWTG als RAN-Partner für das Projekt Connected Heartland Railways im Vereinigten Königreich ausgewählt und setzt AirSpeed-1900-Outdoor-Small-Cells ein, um Konnektivität einschließlich Wi-Fi an Bord zu unterstützen. Der Zuschlag bestärkt Bahn- und Verkehrskorridore als Nachfragezentrum für robuste Outdoor-Funkinfrastruktur und mehrjährige Rollout-Programme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Outdoor-Wi-Fi-Markt definiert als Umsatz aus Outdoor-Wi-Fi-Netzwerkprodukten und zugehörigen Dienstleistungen, die zur Bereitstellung drahtloser Konnektivität an Standorten im Freien oder unter rauen Umgebungsbedingungen genutzt werden, sowohl bei öffentlichen als auch privaten Bereitstellungen.

Umfangsausschlüsse: Wir schließen reine Indoor-Wi-Fi-Geräte und Consumer-Heimnetzwerkgeräte aus, sofern diese nicht ausdrücklich für Outdoor-taugliche Anwendungsfälle verkauft und eingesetzt werden.

Übersicht der Segmentierung

- Nach Produkt

- WLAN-Controller

- Access Points

- Outdoor-Richtfunkbrücken

- Wireless-Hotspot-Gateways

- Nach Dienst

- Netzwerkplanung und -design

- Installation und Support

- Managed Services

- Schulung und Beratung

- Nach Implementierungsmodell

- Outdoor-Hotspots

- Private Netzwerke

- Community-WLAN-Mesh

- IoT-Backhaul-Netzwerke

- Nach Endbenutzerbranche

- Gesundheitswesen

- Bildung

- Logistik und Transport

- Reisen und Gastgewerbe

- Versorgungsunternehmen

- Intelligente Städte und Kommunen

- Einzelhandel

- Öl und Gas / Bergbau

- Weitere Endbenutzerbranchen

- Nach Geografie

- Nordamerika

- Südamerika

- Europa

- Asien-Pazifik

- Naher Osten und Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenze festzulegen, den anfänglichen Nachfragepool aufzubauen und frühe Annahmen zu testen, die andernfalls zu optimistisch wären. Wir stützten uns auf öffentliche Quellen wie FCC-Spektrum- und Geräte-Zulassungsinformationen, ITU-Materialien zu drahtlosen Standards, OECD- und Weltbank-Konnektivitätsindikatoren sowie Veröffentlichungen nationaler Telekommunikationsregulierer, die Breitband- und Wi-Fi-Politikrichtungen verfolgen.

Um diese Signale mit dem Umsatz zu verknüpfen, haben wir zudem Unternehmensberichte, Investorenpräsentationen, Produktkataloge und seriöse Presseveröffentlichungen zu Rollout-Zeitplänen, typischen Konfigurationsmischungen und Preisentwicklungen nach Wi-Fi-Generation geprüft. Wo öffentliche Berichterstattung dünn war, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie Nachrichten und Finanzdaten, um Geschäftsbereichsaufteilungen und aktuelle Vertragsgewinne gegenzuprüfen, ohne eine einzelne Quelle die gesamte Arbeit leisten zu lassen. Diese Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche und abonnementbasierte Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was tatsächlich im Freien bereitgestellt wird und wie sich die Preisgestaltung ändert, wenn Wi-Fi 6/6E, frühe Wi-Fi-7-Bereitschaft, Robustheitsauslegung und Sicherheitsfunktionen gebündelt werden. Wir sprachen mit einer Mischung aus Geräteanbietern, Systemintegratoren, Managed-Service-Anbietern und großen Endnutzern in den wichtigsten Regionen, damit Abdeckungslücken aus den Schreibtischdaten geschlossen werden konnten, bevor die Annahmen finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 17 % | APAC: 42 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 39 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 19 % | Manager: 44 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem der adressierbare Outdoor-Nachfragepool aus den Bereitstellungstreibern rekonstruiert und anschließend anhand typischer Konfigurationen und Preisgestaltung in Ausgaben übersetzt wird. In der Praxis kartieren wir wahrscheinliche Outdoor-Standortzahlen und Erneuerungsbedarfe über Hotspots und private Netzwerke hinweg und wenden dann Akzeptanz- und Ersatzzyklen an, um die jährliche Einheitennachfrage und die damit verbundenen Dienstleistungsumsätze zu schätzen.

Zu den wichtigsten Eingaben des Modells gehören das Rollout-Tempo von Outdoor-Hotspots, die Durchdringung privater Netzwerke nach Standorttyp, die Mischverschiebung hin zu Wi-Fi-6/6E- und früher Wi-Fi-7-fähiger Hardware, Änderungen des durchschnittlichen Verkaufspreises (ASP) im Zusammenhang mit robusten Spezifikationen und Sicherheitsfunktionen sowie der Anteil der Projekte, die Planungs-, Installations- und Supportdienstleistungen umfassen. Um die Gesamtsummen fundiert zu halten, führen wir selektive Bottom-up-Prüfungen durch, etwa den Abgleich von ASP-Schätzungen mit Bereichen des Einheitenvolumens, sowie Kanal- und Ausschreibungsprüfungen, sofern verfügbar. Anschließend passen wir die Gesamtsummen an, wenn die implizierten Ausgaben nicht mit dem übereinstimmen, was Interviewpartner als typische Projektbudgets beschrieben. Wenn Unternehmensangaben Outdoor-Sparten nicht sauber trennen, werden Lücken durch konservative Zuordnungsregeln behandelt, die mit mehreren Interviewpartnern überprüft werden.

Für die Prognose verwenden wir Szenarioanalysen, die durch regressionsähnliche Zusammenhänge zwischen Bereitstellungsaktivität und Einheitenpreisen gestützt werden, und verfeinern diese Pfade dann basierend darauf, was Praktiker für Erneuerungszyklen, Standard-Upgrades und Budgetierungszeitpunkte erwarten. Die Prognose wird konsistent mit dem erwarteten Tempo der Digitalisierung öffentlicher Veranstaltungsorte, kommunaler Konnektivitätspläne und der Erweiterung von Unternehmenscampus gehalten, wobei langsamere Jahre bei einer allgemeinen Ausgabenverknappung weiterhin möglich sind.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass ein einzelner verrauschter Input nicht das gesamte Ergebnis bestimmt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Projektkadenz, beobachteten Preispunkten und der implizierten Gerätemischung und untersuchen dann Ausreißer, bevor das Modell durch interne Überprüfungsschritte finalisiert wird.

Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn größere Ereignisse Preisgestaltung oder Akzeptanz verändern können, etwa der Hochlauf einer neuen Wi-Fi-Generation, größere politische Veränderungen oder starke Währungsbewegungen. Vor der Auslieferung werden die neuesten öffentlichen Veröffentlichungen erneut geprüft und Annahmen durch Nachfassaktionen revalidiert, sodass die Zahlen die aktuellste zum jeweiligen Zeitpunkt verfügbare Sicht widerspiegeln.

Vergleich der von Mordor Intelligence gemessenen Outdoor-Wi-Fi-Marktgröße mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Outdoor-Wi-Fi stimmen nicht immer überein, da jeder Publisher sein eigenes Timing, seine eigene Umfangsgrenze und seine eigene Preislogik wählt. Unterschiede werden sichtbarer, wenn eine Schätzung an einem einzelnen Basisjahr verankert ist, während eine andere sich auf ein späteres Aktualisierungsfenster stützt oder einen anderen Zeitpunkt für die Währungsumrechnung verwendet.

Die größten Ursachen für Abweichungen in diesem Markt sind in der Regel, ob Dienstleistungen zusammen mit Geräten gezählt werden, wie aggressiv ASP-Rückgänge angewendet werden, wenn Wi-Fi 6/6E zum Mainstream wird, und ob private Netzwerkbereitstellungen anhand realistischer Standortzahlen oder anhand breiter Konnektivitätsziele bemessen werden. In dieser Studie werden Zeitpunkt der Währungsumrechnung und ASP-Aktualisierungsprüfungen nahe am Veröffentlichungszeitpunkt angewendet, was dazu beiträgt, den Wert für 2026 mit den aktuellsten Preisbändern und dem Rollout-Tempo abzustimmen, ein Schritt, der bei Mordor Intelligence ausdrücklich behandelt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,53 Mrd. USD (2026) | |

| Marktpublisher A | 7,38 Mrd. USD (2024) | Verwendet ein früheres Bezugsjahr, und die Zeitrahmenreferenzen verschieben sich zwischen Basis- und Prognosefenster, was implizite Erneuerungszyklen und Preisannahmen bei einem Vergleich über Jahre hinweg verändern kann. |

| Branchenpublisher B | 7,20 Mrd. USD (2024) | Wird als reine Geräteangabe ausgewiesen, was typischerweise Planungs-, Installations- und Supportdienstleistungen ausschließt, und es kann zudem ein anderer ASP-Rückgangspfad je Technologiegeneration angewendet werden. |

Die Spanne in der Tabelle lässt sich meist durch Timing und Umfang erklären, nicht durch eine einzelne Wachstumsratenannahme. Wenn die gezählten Umsatzlinien konsistent gehalten werden und die Preisgestaltung mit demselben Zeitpunkt der Währungsumrechnung aktualisiert wird, lässt sich die Marktgesamtsumme leichter auf Standortnachfrage, Ersatzzyklen und realistische Projektkonfigurationen zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Outdoor-WLAN-Markt bis 2031?

Die Outdoor-WLAN-Marktgröße dürfte von 7,80 Milliarden USD im Jahr 2025 auf rund 13,35 Milliarden USD bis 2031 steigen, was einer CAGR von 9,35 % entspricht, die durch die Einführung intelligenter Städte und die Nachfrage nach IoT-Backhaul angetrieben wird.

Welcher Produkttyp dominiert Outdoor-WLAN-Deployments?

Access Points halten einen Umsatzanteil von nahezu 48 % aufgrund ihrer Vielseitigkeit bei der Benutzerkonnektivität und IoT-Unterstützung.

Welche Region wird im Outdoor-WLAN-Bereich am schnellsten wachsen?

Asien-Pazifik soll mit rund 9,70 % CAGR wachsen, getrieben durch Urbanisierung und staatliche Digitalisierungsmandate.

Warum gewinnen Managed Services an Bedeutung?

Komplexe Multi-Standort-Outdoor-Netzwerke erfordern eine 24×7-Überwachung und schnelle Firmware-Updates, weshalb Unternehmen den Betrieb zunehmend an Managed-Service-Anbieter auslagern, die KI-gestützte Automatisierung anbieten.

Wie beeinflusst Wi-Fi 6E die Outdoor-Konnektivität?

Das 6-Gigahertz-Spektrum und OFDMA-Funktionen machen Wi-Fi 6E zu einer kosteneffizienten Entlastungslösung für 5G, die höheren Durchsatz und geringere Latenz in dichten Outdoor-Umgebungen ermöglicht.

Seite zuletzt aktualisiert am: