Größe und Marktanteil des südafrikanischen Marktes für Diabetes-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

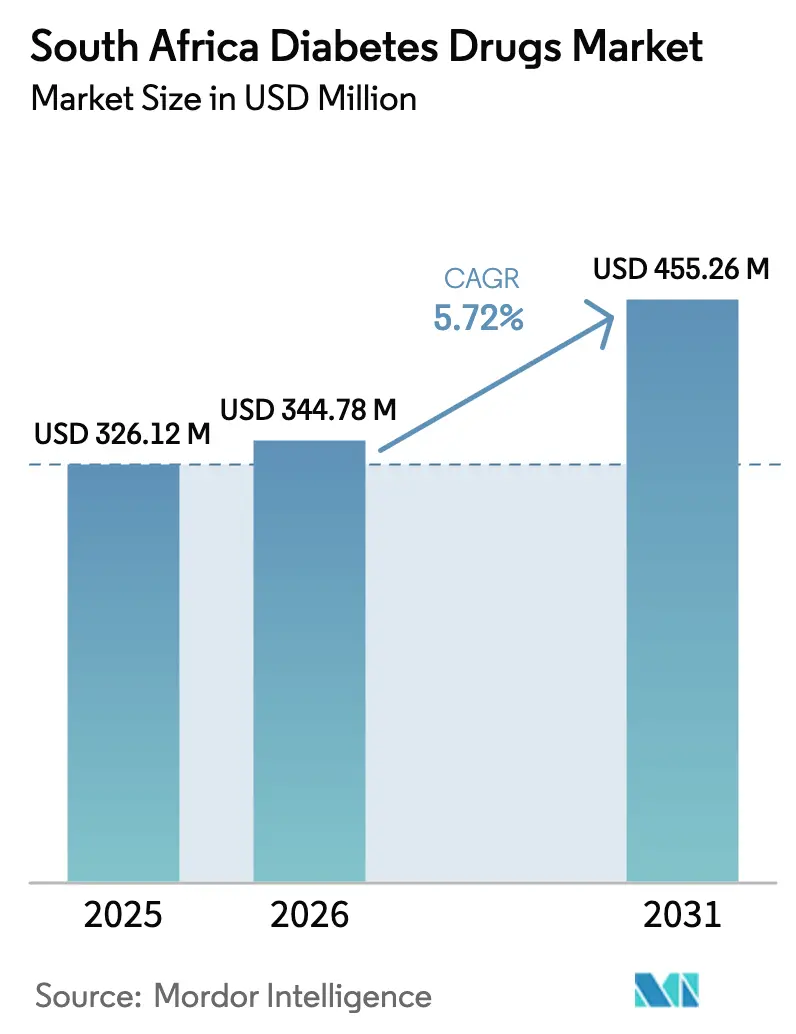

| Marktgröße im Basisjahr (2025) | 326.12 Millionen US-Dollar |

| Marktgröße (2026) | 344.78 Millionen US-Dollar |

| Marktgröße (2031) | 455.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Marktes für Diabetes-Medikamente durch Mordor Intelligence

Es wird erwartet, dass der südafrikanische Markt für Diabetes-Medikamente von 326,12 Millionen USD im Jahr 2025 auf 344,78 Millionen USD im Jahr 2026 wächst und bis 2031 eine Prognose von 455,26 Millionen USD bei einer CAGR von 5,72 % über den Zeitraum 2026–2031 erreicht. Die eskalierend steigende Diabetesprävalenz – die inzwischen mehr als 4 Millionen Einwohner betrifft – trifft auf eine wachsende private Krankenversicherungsabdeckung und lokale Fertigungsinvestitionen, was eine robuste Nachfrageaussicht schafft. Die Übernahme von SGLT-2-Inhibitoren und GLP-1-Rezeptoragonisten erweitert die therapeutischen Möglichkeiten, während wertbasierte Erstattungsmodelle Verschreiber dazu veranlassen, Wirkstoffe zu bevorzugen, die messbare kardiometabolische Vorteile nachweisen. Eine moderate, aber stetige Verschiebung der Verschreibungsmengen von öffentlichen Einrichtungen zu privaten Sektorkanalkanälen spiegelt eine stärkere Kaufkraft in städtischen Provinzen wider und verstärkt differenzierte Zugangsmuster. Gleichzeitig erweitern Online-Apotheken die Reichweite in halbstädtische Gemeinden, was darauf hindeutet, dass sich der südafrikanische Markt für Diabetes-Medikamente in Richtung digital gestützter Distribution entwickelt.

Wichtigste Erkenntnisse des Berichts

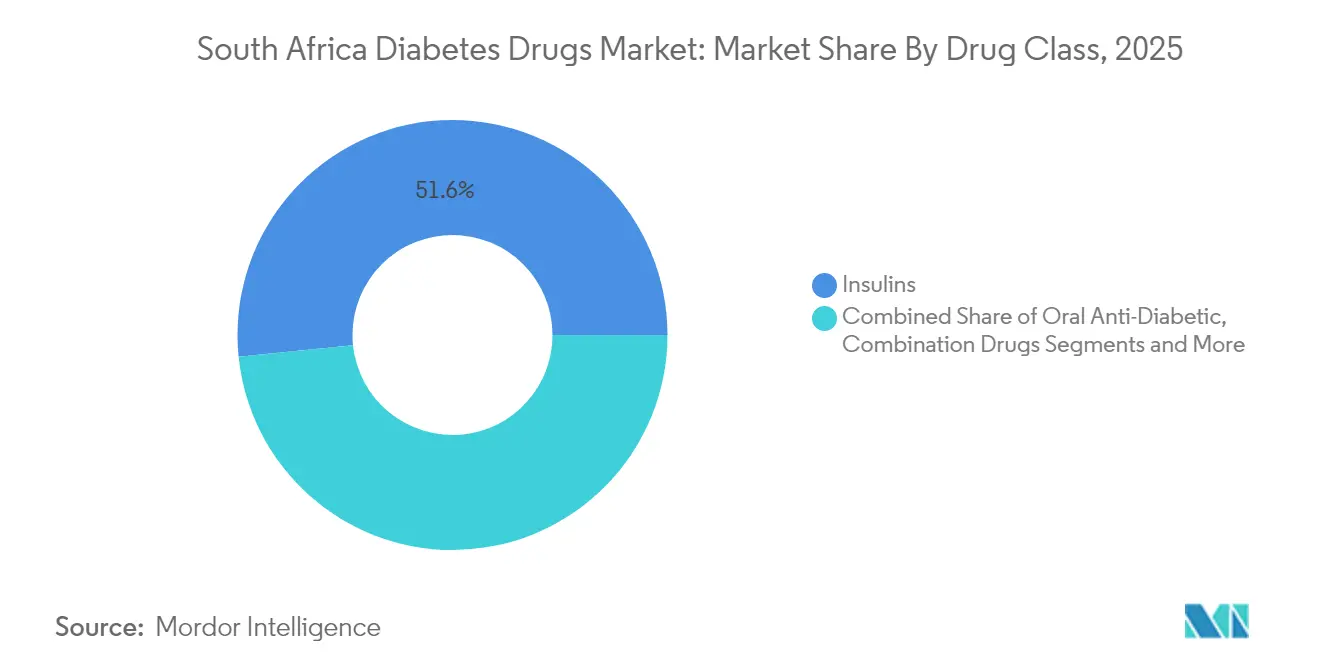

- Nach Wirkstoffklasse führten Insuline im Jahr 2025 mit einem Marktanteil von 51,62 % am südafrikanischen Markt für Diabetes-Medikamente; Nicht-Insulin-Injektionsmittel verzeichnen die schnellste CAGR von 9,88 % bis 2031.

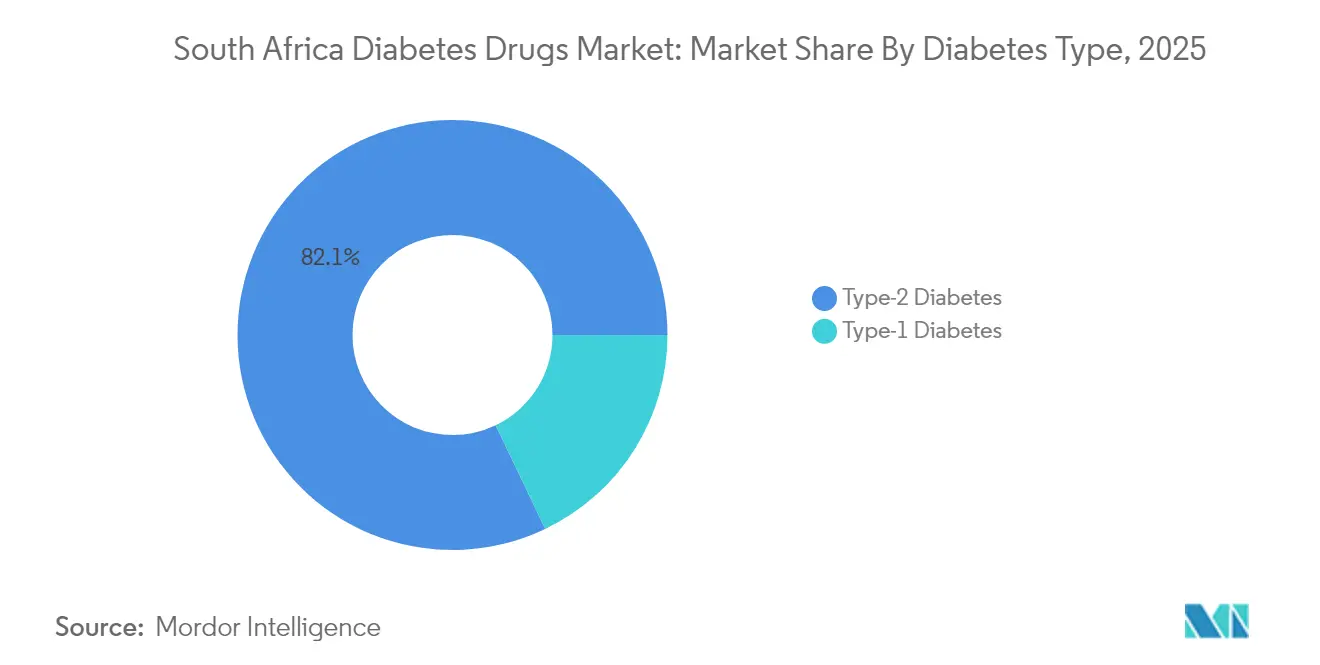

- Nach Diabetestyp entfiel Typ-2-Diabetes im Jahr 2025 auf einen Anteil von 82,10 % an der Größe des südafrikanischen Marktes für Diabetes-Medikamente und wächst mit einer CAGR von 6,83 % bis 2031.

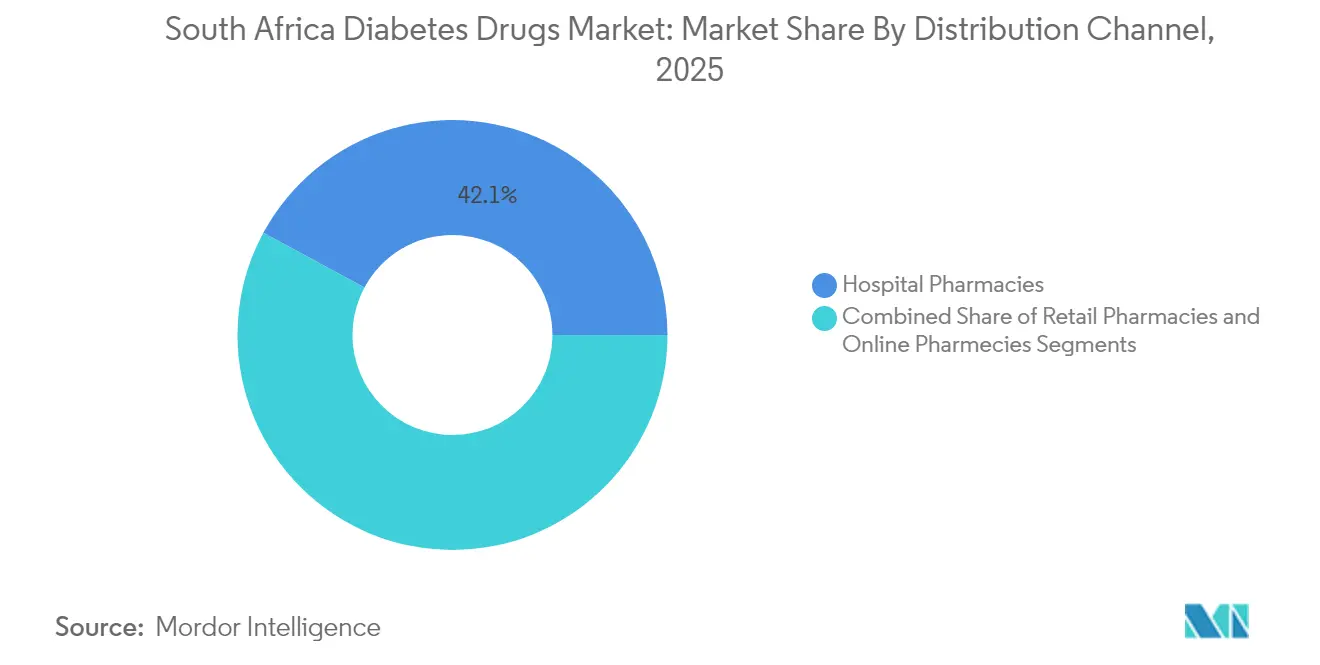

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 42,12 %, während Online-Apotheken mit einer CAGR von 9,35 % zwischen 2026 und 2031 voraussichtlich expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum südafrikanischen Markt für Diabetes-Medikamente

Analyse der Treibereinflusses*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Diabetesprävalenz & früheres Erkrankungsalter | +1.2% | National, konzentriert in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Ausweitung der privaten Krankenversicherungsabdeckung für chronische Medikamente | +0.9% | National, stärkere Auswirkungen in Gauteng, Westkap | Kurzfristig (≤ 2 Jahre) |

| Schnelle Übernahme der SGLT-2- und GLP-1- Klassen in lokale Leitlinien | +0.8% | National, frühe Einführung im privaten Sektor | Mittelfristig (2–4 Jahre) |

| Lokaler Vertragsfertigungs- & Abfüll-/Endfertigungskapazitätsausbau | +0.6% | National, Fertigungszentren in Gauteng, KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Anstieg von Tele-Apotheken-Plattformen zur Ermöglichung von E-Rezepten | +0.5% | National, beschleunigt in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Regierungsinitiativen und Erstattung | +0.4% | National, Schwerpunkt auf öffentlichen Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Diabetesprävalenz und früheres Erkrankungsalter

Südafrika erlebt ein jüngeres Erkrankungsalter bei Diabetes, was den Therapiehorizont von episodisch zu lebenslanger Behandlung verschiebt. Studien zur mitochondrialen Dysfunktion beleuchten das für die Region einzigartige genetische und lebensstilbedingte Zusammenspiel. Längere Behandlungsverläufe vervielfachen kumulative Arzneimittelmengen und vergrößern den südafrikanischen Markt für Diabetes-Medikamente erheblich. Städtische Ernährungsveränderungen hin zu energiedichten Lebensmitteln verschlechtern Glykämiprofile, während abnehmende körperliche Aktivität die Insulinresistenz verstärkt. Kliniker beginnen die Pharmakotherapie jetzt früher, einschließlich einer dualen Therapie bei der Diagnose, um langfristige Komplikationen einzudämmen. Versicherungsanalysen zeigen, dass Patienten, die vor dem 40. Lebensjahr diagnostiziert werden, fast zweieinhalbmal höhere Medikamentenkosten verursachen als jene, die nach dem 55. Lebensjahr diagnostiziert werden. Diese demografische Verschiebung hält die Nachfrage selbst dann stabil, wenn die Inzidenz sich stabilisiert.

Ausweitung der privaten Krankenversicherungsabdeckung für chronische Medikamente

Discovery Health und andere große Krankenversicherungen listen nun die meisten leitlinienempfohlenen Wirkstoffe unter den chronischen Leistungen auf, was die Eigenleistung der Mitglieder erheblich senkt. Die vollständige Leistungsabdeckung für basale Bolus-Insulintherapien und die teilweise Abdeckung für Nächste-Generation-GLP-1-Agonisten verringern finanzielle Hürden und fördern den schnellen Wechsel zu Premium-Therapien. Private Versicherungen pilotieren zudem wertbasierte Formulare, die eine höhere Erstattung vorsehen, wenn HbA1c-Ziele erreicht werden, was die Interessenausrichtung aller Beteiligten verbessert. Das Ergebnis ist eine tiefere Durchdringung neuerer Wirkstoffklassen in Ballungsräumen, was die Umsatzdichte je behandeltem Patienten stärkt. Übertragungseffekte entstehen, wenn öffentliche Leitlinien die Ergebnisdaten des privaten Sektors beobachten und eine breitere Einführung in Betracht ziehen. Folglich erhält der südafrikanische Markt für Diabetes-Medikamente einen beschleunigten Weg für innovative Moleküle.

Schnelle Übernahme der SGLT-2- und GLP-1-Klassen in lokale Leitlinien

Lokale endokrinologische Gesellschaften haben SGLT-2-Inhibitoren als Zweitlinientherapie für Patienten mit kardiovaskulärem Risiko und GLP-1-Agonisten für jene, die eine Gewichtsreduktion benötigen, aufgenommen. Eine Kohortenstudie im Westkap bestätigte, dass ein vierteljährlicher HbA1c-Test in Verbindung mit diesen Wirkstoffen die Krankenhausaufenthaltstage innerhalb von zwölf Monaten um 18 % reduzierte.[1]Lize-Marie Doresha Williams & Robert Mash, "Die Rolle von Gemeindegesundheitshelfern bei nicht übertragbaren Krankheiten," BMC Primary Care, bmcprimcare.biomedcentral.com Obwohl hohe Preise die Verbreitung im öffentlichen Sektor einschränken, belegt die Nutzung im privaten Sektor den klinischen Nutzen. Diese Belege drängen politische Entscheidungsträger schrittweise zur eventuellen Aufnahme in Ausschreibungen, insbesondere sobald Biosimilar-Versionen die SAHPRA-Zulassung erhalten. Verschreibungsimpuls, einmal gebildet, kehrt sich selten um und festigt das langfristige Mengenwachstum.

Lokaler Vertragsfertigungs- und Abfüll-/Endfertigungskapazitätsausbau

Novo Nordisks Allianz mit Aspen Pharmacare zur Abfüllung und Endbearbeitung von Human-Insulin-Fläschchen zu einem Deckel-Ab-Werk-Preis von 3 USD leitet erhebliche Mengen durch inländische Anlagen. Ähnliche Linien sind für die Patronen- und Stiftmontage vorgesehen, was die Versorgung vor Importwegschocks schützt. Die lokale Produktion reduziert das Fremdwährungsrisiko und verkürzt Vorlaufzeiten – Eigenschaften, die nach pandemiebedingten Störungen besonders relevant sind. Staatliche Anreizpakete – Steuervergünstigungen und Ausrüstungszuschüsse – verbessern die wirtschaftliche Attraktivität des Onshoring weiter. Langfristig könnten Skaleneffekte in die Auftragsproduktion von GLP-1-Injektionsmitteln überfließen und den südafrikanischen Markt für Diabetes-Medikamente als regionale Exportbasis verankern.

Analyse des Hemmfaktoreneinflusses*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für neuartige Therapien | -0.8% | National, stärkere Auswirkungen in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Häufige Insulin- und Teststreifen- Fehlbestände in öffentlichen Sektordepots | -0.6% | National, konzentriert in ländlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückstau bei Biosimilar- Zulassungen (SAHPRA) | -0.4% | National, betrifft alle Marktsegmente | Mittelfristig (2–4 Jahre) |

| Probleme mit der Patientenadhärenz im Zusammenhang mit traditionellen Medizinpräferenzen | -0.3% | National, stärker in ländlichen und traditionellen Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für neuartige Therapien

Die beste GLP-1-Agonistentherapie der Klasse kostet bis zu 14 % des durchschnittlichen verfügbaren Haushaltseinkommens nach Steuern, wenn sie ohne vollständige Krankenversicherungssubvention erworben wird. Solche Ausgaben erzwingen eine therapeutische Rationierung und erhalten ein Zwei-Klassen-System aufrecht. Patienten im unteren Mittelsegment wechseln häufig zwischen öffentlichen Kliniken für die Grundversorgung und privaten Apotheken für episodische Nachfüllungen, was die Kontinuität unterbricht. Kliniker berichten, dass die Therapieintensivierung aus Erschwinglichkeitsgründen um acht bis zehn Monate verzögert wird, was die Glykämiekontrolle untergräbt. Hersteller reagieren mit begrenzten Zuzahlungsgutscheinen, doch deren Reichweite bleibt auf städtische Gebiete beschränkt. Bis eine breitere Subventionierung oder Preisverhandlung erfolgt, werden die Übernahmekurven flacher bleiben, als der klinische Bedarf nahelegt.

Häufige Insulin- und Teststreifen-Fehlbestände in öffentlichen Sektordepots

MSF dokumentierte 2024 einen nationalen Fehlbestand an Insulinstiften, der Tausende von Nutzern betraf und Notfalltransitionen zu Fläschchen auslöste.[2]"Insulinstift-Engpass betrifft Tausende in Südafrika," MSF Südliches Afrika, msf.org.za Versorgungslücken entstehen durch fehlerhafte Ausschreibungsprognosen, Hafenstaus und Finanzierungsverzögerungen. Ländliche Provinzen tragen die Hauptlast, da die Nachschublogistik langsamer ist. Jede Engpassepisode führt zu vorübergehenden Spitzen der privaten Apothekennachfrage, festigt jedoch das Misstrauen in die Zuverlässigkeit der öffentlichen Versorgung. Chronische Unsicherheit veranlasst einige Patienten zum Horten von Vorräten, was zyklische Engpässe verschlimmert. Für den südafrikanischen Markt für Diabetes-Medikamente dämpft eine solche Volatilität die langfristige Nachfragesichtbarkeit und kann den Therapieinnovationsimpuls im öffentlichen Kanal schwächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Insulindominanz steht vor injizierbarer Innovation

Insuline generierten im Jahr 2025 51,62 % des Umsatzes des südafrikanischen Marktes für Diabetes-Medikamente, dank ihrer unverzichtbaren Verwendung bei Typ-1-Diabetes und fortgeschrittenem Typ-2-Diabetes. Basale Bolus-Regimes bleiben der Eckpfeiler, da sie den aktuellen nationalen Leitlinien entsprechen und Grundbestandteile von Provinzausschreibungen sind. Versorgungsunterbrechungen verdeutlichen jedoch Schwachstellen, die Biosimilar-Anbieter ausnutzen wollen. Nicht-Insulin-Injektionsmittel, hauptsächlich GLP-1-Rezeptoragonisten, verleihen der Marktdynamik mit einer CAGR von 9,88 % bis 2031 Schwung und gestalten trotz Preisaufschlägen die therapeutischen Hierarchien um. Diese Moleküle liefern duale glykämische und gewichtsreduzierende Ergebnisse – Eigenschaften, die bei Verschreibern resonieren, die adipöse Stadtpatienten behandeln. Orale Antidiabetika – Metformin, Sulfonylharnstoffe und DPP-4-Inhibitoren – bleiben weiterhin Erstlinientherapeutika und dienen als Mengenstabilisatoren, wenn Injektionsmittel mit Erschwinglichkeitsproblemen konfrontiert sind.

Pipeline-Innovationen erweitern das Insulinportfolio in ultra-langwirkende Formate wie das einmal wöchentliche Insulin Icodec. Die frühe Studiensichtbarkeit hat die klinische Erwartungshaltung gesteigert, noch bevor eine formale südafrikanische Zulassung erfolgt, da die reduzierte Injektionshäufigkeit Adhärenzverluste behebt. Da die Abfüll-/Endfertigung nun inländisch ist, erwarten Stakeholder preislichen Spielraum für Premium-Formulierungen. Dennoch wird die Wettbewerbsintensität von der Bearbeitungsgeschwindigkeit der SAHPRA für Biosimilar-Dossiers abhängen; jede neue Zulassung verspricht, die Preisdisziplin im gesamten südafrikanischen Markt für Diabetes-Medikamente zu dämpfen.

Notiz: Segmentanteile aller Einzelsegmente verfügbar nach Berichtkauf

Nach Diabetestyp: Komplexität des Typ-2-Diabetes treibt die Therapieentwicklung voran

Typ-2-Diabetes machte 82,10 % der diagnostizierten Fälle aus und lenkt das therapeutische Mengenwachstum mit einer CAGR von 6,83 %, was die Größenexpansion des südafrikanischen Marktes für Diabetes-Medikamente bis 2031 verankert. Der Lebensstilwandel hin zu sitzenden Tätigkeiten und kalorienreichen Ernährungsgewohnheiten beschleunigt den metabolischen Wandel und verlängert die Arzneimittelexpositionsfenster. Komplikationsorientiertes Verschreiben – mit Fokus auf kardiovaskuläre und renale Endpunkte – fördert die frühere Integration von SGLT-2- und GLP-1-Wirkstoffen. Im Gegensatz dazu bleibt Typ-1-Diabetes ein stabiles, aber kleineres Segment, das die basale und schnellwirkende Insulinnachfrage monopolisiert, ohne wesentliche Klassendiversifikation.

Forscher verbinden unkontrollierten Typ-2-Diabetes mit erhöhten Ketogenesemetaboliten, was in vielen Fällen auf Nichteinhaltung der Ernährung hinweist. Gemeindegesundheitshelfer leiten nun Aufklärungsinitiativen, die Kohlenhydratzählen und Arzneimitteldosierung erklären und dabei helfen, vermeidbare Krankenhausaufenthalte einzudämmen. Diese Basisaktivitäten, gekoppelt mit digitalen Blutzucker-Monitoring-Apps, zielen darauf ab, den Anteil der Patienten, die HbA1c-Ziele erreichen, über die aktuellen 23 % hinaus zu erhöhen. Verbesserte Ergebnisse würden natürlich die Lebenszeiten chronischer Medikation verlängern und die Mengenstabilität für den südafrikanischen Markt für Diabetes-Medikamente stärken.

Notiz: Segmentanteile aller Einzelsegmente verfügbar nach Berichtkauf

Nach Vertriebskanal: Digitale Transformation gestaltet den Zugang neu

Krankenhausapotheken hielten im Jahr 2025 42,12 % des Gesamtumsatzes und spiegeln ihre Rolle im komplexen Fallmanagement und in integrierten Labordienstleistungen wider. Sie bleiben unverzichtbar für die Insulineinleitung, -titration und die Intervention bei schwerer Hypoglykämie. Einzelhandels-Gemeinschaftsapotheken bedienen routinemäßige Nachfüllungen und akute Beratung und profitieren von dichter geografischer Abdeckung. Online-Plattformen, die heute noch einen einstelligen Anteil repräsentieren, verzeichnen eine CAGR von 9,35 %, da Tele-Konsultations-Arbeitsabläufe reifen. Eine Studie ergab, dass 88 % der befragten E-Apotheken gültige Apothekenzulassungen besitzen, obwohl regulatorische Kennzeichen inkonsistent angezeigt werden.

Elektronische Vorabbewilligungsportale der Krankenversicherungen senden nun genehmigte Verschreibungen direkt an Partnerschafts-Online-Apotheken, was Verzögerungen reduziert. Automatisierte Nachfüllplanung und die Bequemlichkeit der Hauszustellung fördern eine höhere Adhärenz bei technikaffinen Patientensegmenten. In ländlichen Umgebungen entstehen hybride Modelle: Virtuelle Konsultationen verbinden Distriktkrankenhäuser mit Abholstellen in Townships und wahren dabei die Kühlkettenintegrität für Insulin. Eine solche Kanalmischung stellt sicher, dass der südafrikanische Markt für Diabetes-Medikamente synchronisierte Mengenströme über physische und digitale Verkaufsstellen hinweg aufrechterhält.

Notiz: Segmentanteile aller Einzelsegmente verfügbar nach Berichtkauf

Geografische Analyse

Städtische Provinzen, insbesondere Gauteng und das Westkap, generieren mehr als die Hälfte der nationalen Diabetes-Verschreibungserlöse und spiegeln die konzentrierte Durchdringung privater Krankenversicherungen wider. Diese Gebiete beherbergen auch führende Tertiärkrankenhäuser, die die Einführung von GLP-1-Protokollen vorantreiben und so als Erstübernahme-Cluster für innovative Therapien fungieren. KwaZulu-Natal folgt und nutzt die Hafeninfrastruktur von Durban für pharmazeutische Importflüsse und jüngste Investitionen in Abfüll-/Endfertigungsanlagen. Im Gegensatz dazu kämpfen das Ostkap und Limpopo mit einer spärlichen endokrinologischen Versorgung und periodischen Arzneimittelengpässen, was die Gesamtübernahme dämpft.

Der Rollout der Nationalen Krankenversicherung versucht, den Zugang zu homogenisieren, aber die schrittweise Umsetzung bedeutet, dass regionale Disparitäten für den größten Teil dieses Jahrzehnts anhalten werden. Gemeindegesundheitshelfer übernehmen Brückenfunktionen, indem sie Arzneimittelabholungen koordinieren und die Adhärenz in abgelegenen Dörfern stärken. Tele-Apotheken-Pilotprojekte in Mpumalanga demonstrieren, wie die Smartphone-Durchdringung logistische Engpässe überwinden kann, wenn die Netzabdeckung ausreichend ist. Langfristig werden lokalisierte Fertigungszentren in Gauteng und KwaZulu-Natal die Vorlaufzeiten zu ländlichen Kliniken verkürzen und möglicherweise geografische Behandlungslücken verringern.

Grenzüberschreitende Chancen prägen ebenfalls die strategische Planung. Südafrikanische Produzenten haben die Märkte der Südafrikanischen Entwicklungsgemeinschaft im Blick, wo kompatible Regulierungsrahmen die Exportlizenzierung beschleunigen. Massenverträge mit den Gesundheitsministerien von Botswana und Namibia spiegeln bereits solche Expansionsschritte wider. Folglich könnte die Provinzproduktionskapazität den Inlandsbedarf übersteigen, aber der Überschuss kann regional fließen, was Südafrikas Pharma-Hub-Ambitionen stärkt und die Werksauslastungsraten innerhalb des südafrikanischen Marktes für Diabetes-Medikamente stabilisiert.

Wettbewerbslandschaft

Multinationale Marktführer – Novo Nordisk, Sanofi und Eli Lilly – behalten ihre Marktführerschaft durch gut etablierte Insulin- und GLP-1-Portfolios. Ihr kombinierter Mengenanteil bei Insulin übersteigt 60 %, was ein moderates Konzentrationsniveau kennzeichnet. Jedes Unternehmen integriert Kliniker-Schulungsprogramme und Patienten-Support-Hotlines, um die Markentreue zu stärken. Jüngste Engpässe haben jedoch Schwachstellen aufgezeigt, die Biosimilar-Hersteller ausnutzen wollen, sobald die SAHPRA die regulatorischen Rückstände abgebaut hat.

Strategische Allianzen prägen das aktuelle Vorgehen: Novo Nordisks Abfüll-/Endfertigungsdeal mit Aspen Pharmacare, Sanofis Verpackungskooperation in KwaZulu-Natal und Lillys IT-Partnerschaft für cloudbasierte Dosisanpassungswerkzeuge. Diese Schritte lokalisieren die Wertschöpfung und mindern Importzölle, während sie die Lieferkettenwiderstandsfähigkeit schärfen. Digitale Therapeutika zeichnen sich als Differenzierungsmerkmal ab; Unternehmen integrieren Bluetooth-fähige Stifte mit mobilen Coaching-Apps, was dem Kostenträgerinteresse an nachprüfbarer Adhärenz entspricht.

Regulatorische Dynamiken gestalten den Wettbewerbsrhythmus. Die SAHPRA-Schnellspur für Biosimilars verspricht, preiselastische Segmente zu öffnen, insbesondere bei Basalinsulin. Inzwischen priorisieren Verhandlungen über die Nationale Krankenversicherung die niedrigsten nachhaltigen Ausschreibungsgebote und setzen damit Anreize für kosteneffiziente Produzenten. Die kulturelle Akzeptanz der traditionellen Medizin veranlasst Innovatoren, Kommunikationskampagnen zu gestalten, die lokale Heilungserzählungen respektieren und Misstrauen abbauen. Gemeinsam halten diese Trends einen lebhaften Wettbewerb aufrecht, fördern aber auch die Zusammenarbeit rund um die Versorgungssicherheit innerhalb des südafrikanischen Marktes für Diabetes-Medikamente.

Marktführer im südafrikanischen Markt für Diabetes-Medikamente

AstraZeneca

Merck

Novo Nordisk A/S

Eli Lilly

Sanofi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Arzneimittelinformationszentrum der Universität Kapstadt bestätigte die Verfügbarkeit von hochdosiertem Ozempic nach Versorgungsbedenken und stellte den Zugang zu fortgeschrittener GLP-1-Therapie wieder her.

- September 2024: SAHPRA veröffentlichte konsolidierte Zeitpläne im Rahmen des Gesetzes über Arzneimittel und verwandte Substanzen, wodurch Verschreibungsregeln für mehrere Diabetes-Wirkstoffe geändert wurden.

- Mai 2024: MSF Südliches Afrika hob einen landesweiten Insulinstift-Engpass hervor, der viele Patienten zur Verwendung von Fläschchenformulierungen zwang und die Versorgungsanfälligkeit unterstreicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den südafrikanischen Markt für Diabetesmedikamente als alle verschreibungspflichtigen Medikamente zur Senkung des Blutzuckerspiegels, einschließlich Insuline, orale Antidiabetika, injizierbare Nicht-Insuline und Fixdosiskombinationen, die über Krankenhaus-, Einzelhandels- und Online-Apotheken an Typ-1- und Typ-2-Patienten abgegeben werden.

Ausschluss des Geltungsbereichs: Blutzuckermessgeräte, Insulinpumpen, pflanzliche Nahrungsergänzungsmittel und frei verkäufliche Nahrungsergänzungsmittel sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Wirkstoffklasse

- Orale Antidiabetika

- Insuline

- Kombinationsarzneimittel

- Nicht-Insulin-Injektionsmittel

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken / Tele-Apotheken

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Endokrinologen in Gauteng und KwaZulu-Natal, Krankenhausapotheker, die an staatlichen Ausschreibungen beteiligt sind, Manager privater medizinischer Programme und Führungskräfte von zwei nationalen Vertriebsunternehmen. Ihre Erkenntnisse über die Akzeptanz von GLP-1, den Preisverfall bei Generika und die Bevorratung auf dem Land haben die Durchdringungsraten und die gewichteten durchschnittlichen Verkaufspreise verfeinert und Annahmen verankert, die mit Sekundärdaten allein nicht zu belegen sind.

Desk Research

Die Analysten von Mordor kartierten zunächst die Behandlungslandschaft anhand öffentlicher Tier-1-Daten der International Diabetes Federation, des südafrikanischen Statistikamtes, der Ausschreibungsbulletins des nationalen Gesundheitsministeriums, der SAHPRA-Importregister und von Fachzeitschriften über die Therapietreue der Patienten (peer-reviewed journals). Unternehmenspapiere und Investorendecks verdeutlichten die Preisentwicklung, während kostenpflichtige Suchmaschinen wie D&B Hoovers und Dow Jones Factiva Lieferwerte und Zeitpläne für die Markteinführung lieferten.

Diese Eingaben setzen äußere Grenzen für die Nachfrage, indem sie die diagnostizierte Prävalenz, die Dosisintensität und die Aufteilung der Beschaffung auf die Provinzen quantifizieren. Die aufgelisteten Quellen dienen nur der Veranschaulichung; viele andere öffentliche und abonnierte Datensätze wurden zur Sammlung, Validierung und Klärung herangezogen.

Marktgrößenbestimmung und -prognose

Es wurde eine Top-Down-Prävalenz-zu-Behandlungskohorte gebildet, beginnend mit diagnostizierten Erwachsenen, bereinigt um die Therapieaufnahme und multipliziert mit der jährlichen Dosisintensität und dem Netto-ASP, um den Wert zu erhalten. Lieferanten-Roll-ups und stichprobenartige Überprüfungen des Warenkorbs von Apotheken, die wir dann mit den Gesamtzahlen der Zollimporte verglichen haben, dienten als Bottom-up-Angemessenheitstests. Zu den beobachteten Schlüsselvariablen gehören die Häufigkeit von Fettleibigkeit, die Mitgliedschaft in einer privaten Versicherung, die Preisdeflation bei Insulin-Biosimilars, das Wachstum der staatlichen Ausschreibungsbudgets und die Zulassung neuer Moleküle. Durch multivariate Regression dieser Einflussfaktoren wurde die CAGR für 2025-2030 ermittelt; erst nach dem Abgleich von Nachfrageindikatoren, Preiskurven und Beschaffungsbudgets wurde der Wert für das Basisjahr festgelegt. Datenlücken in den Bottom-up-Stichproben wurden durch gleitende Durchschnittspreise aus benachbarten Provinzen und gewichtete Mengen aus vergleichbaren Kliniken überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen einen zweistufigen Peer-Review, Abweichungsschwellen lösen erneute Überprüfungen mit den Verantwortlichen aus, und Anomalien werden vor der Freigabe eskaliert. Die Berichte werden jährlich aktualisiert, wobei in der Mitte des Zyklus Aktualisierungen vorgenommen werden, wenn Ausschreibungen, Erstattungsverschiebungen oder größere Markteinführungen die Basislinie wesentlich verändern.

Warum Mordors Südafrika Diabetes-Medikamente Baseline Vertrauen verdienen

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jedes Unternehmen seinen eigenen Umfang, Datenjahrgang und seine eigene Prognoselogik wählt.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören, ob Kombinationstherapien zusammengelegt werden, wie öffentliche Ausschreibungspreise mit privaten Listenpreisen gemischt werden, das Datum der Währungsumrechnung und wie häufig Prävalenzdaten aktualisiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 326,12 Mio. USD (2025) | Mordor Intelligence | |

| 341 Mio. USD (2024) | Regionale Beratung A | ohne injizierbare Nicht-Insulinprodukte und unter Anwendung des statischen Wechselkurses von 2023 |

| USD 332,82 Mio. (2023) | Globale Unternehmensberatung B | stützt sich nur auf historische Einzelhandelsverkäufe, keine Anpassung öffentlicher Ausschreibungen |

Der Vergleich zeigt, dass Mordor bei Anwendung von Scope Alignment und Live Tender Pricing eine ausgewogene, transparente Baseline liefert, die Entscheidungsträger mit überprüfbaren Inputs replizieren können, um verlässliche Zukunftsaussichten zu gewährleisten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle südafrikanische Markt für Diabetes-Medikamente?

Der südafrikanische Markt für Diabetes-Medikamente hat im Jahr 2026 einen Wert von 344,78 Millionen USD und soll bis 2031 bei einer CAGR von 5,72 % 455,26 Millionen USD erreichen.

Welche Wirkstoffklasse hält den größten Anteil am südafrikanischen Markt für Diabetes-Medikamente?

Insuline führen mit einem Marktanteil von 51,62 % im Jahr 2025 aufgrund ihrer unverzichtbaren Rolle bei der Behandlung von Typ-1-Diabetes und fortgeschrittenem Typ-2-Diabetes.

Warum gewinnen GLP-1-Rezeptoragonisten in Südafrika an Bedeutung?

GLP-1-Wirkstoffe bieten kombinierte glykämische, kardiovaskuläre und gewichtsreduzierende Vorteile und entsprechen den aktualisierten lokalen Leitlinien, die der Komplikationsreduktion Priorität einräumen.

Wie beeinflusst die private Krankenversicherungsabdeckung die Arzneimittelübernahme?

Erweiterte chronische Leistungen ermöglichen einen breiteren Zugang zu Premium-Therapien und beschleunigen die Einführung nächster Generationen von Wirkstoffen in städtischen Zentren, wo die Krankenversicherungsdurchdringung am höchsten ist.

Welche Herausforderungen hemmen die breitere Nutzung neuartiger Diabetes-Therapien?

Hohe Eigenkosten und intermittierende Engpässe im öffentlichen Sektor schränken den konsistenten Zugang ein, insbesondere in ländlichen Gebieten mit unzureichender Krankenversicherungsabdeckung.

Wie werden lokale Fertigungspartnerschaften die zukünftigen Arzneimittelpreise beeinflussen?

Abfüll-/Endfertigungsvereinbarungen wie Novo Nordisks Deal mit Aspen Pharmacare zielen darauf ab, die Insulin-Fläschchenpreise auf 3 USD zu begrenzen, was die Gesamttherapiekosten potenziell senkt und die Versorgungssicherheit verbessert.

Seite zuletzt aktualisiert am: