Größe und Marktanteil des Marktes für Ferienvermietung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 109.40 Milliarden US-Dollar |

| Marktgröße (2031) | 136.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

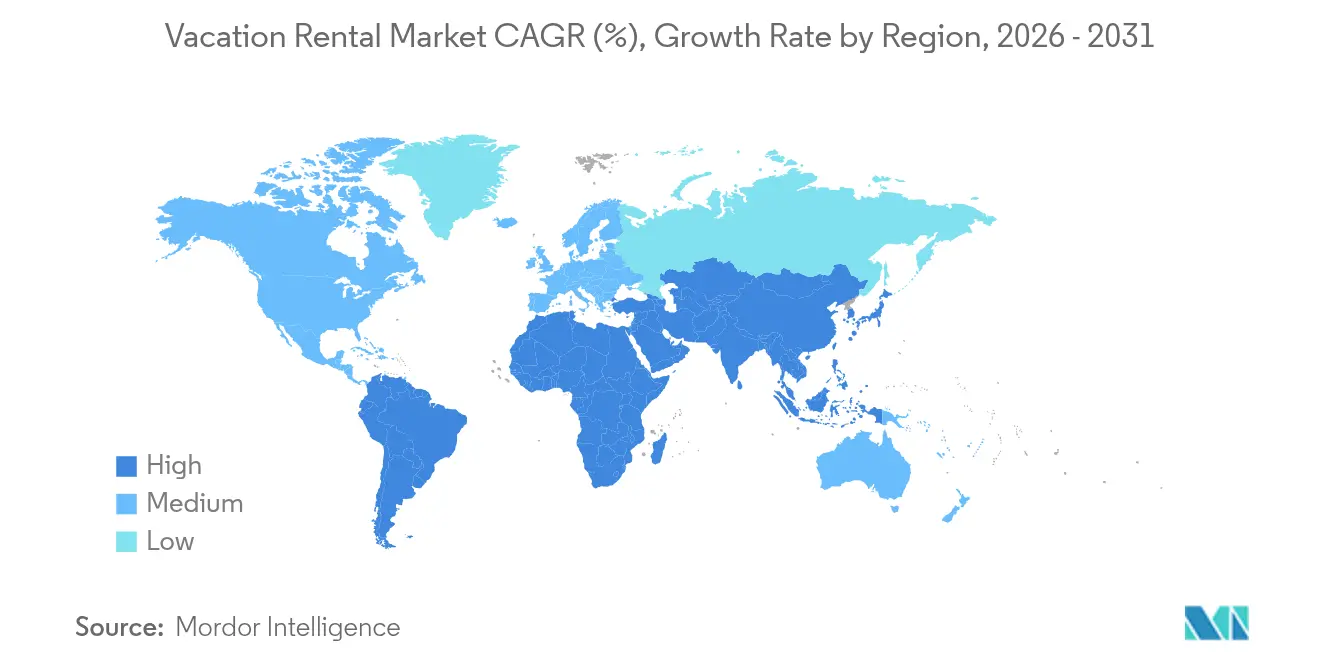

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Ferienvermietung von Mordor Intelligence

Die Größe des Marktes für Ferienvermietung wird für 2025 auf 104,62 Milliarden USD, für 2026 auf 109,40 Milliarden USD prognostiziert und soll bis 2031 136,78 Milliarden USD erreichen, mit einem CAGR von 4,57 % von 2026 bis 2031.

Die Nachfragemäßigung gegenüber den Vorpandemiejahren signalisiert, dass der Markt für Ferienvermietung von einem Hyperwachstum zu einer disziplinierten Expansion übergeht, angetrieben durch neue lokale Vorschriften, die professionell verwaltete Bestände und stabile Auslastung belohnen. Millennials und die Generation Z machen nun 42 % der Nutzer aus, was das digital-first-Buchungsverhalten verstärkt und die Plattformkonsolidierung vorantreibt, da Betreiber darum wetteifern, reibungslose mobile Buchungserlebnisse anzubieten. Bleisure-Reisen erweitern die adressierbare Basis, da 46 % der Geschäftsreisenden ihre Reisen um Freizeitaktivitäten verlängern – ein Muster, das zusätzliche Übernachtungen in den Markt für Ferienvermietung lenkt. Regional verzeichnet der asiatisch-pazifische Raum die stärkste Beschleunigung, da internationale Ankünfte sich erholen und die wachsende Mittelschicht der Region ihr frei verfügbares Einkommen in inländische Autoreisen und Outbound-Tourismus investiert. Die Technologieakzeptanz, insbesondere KI-gestützte Preisgestaltung, verbessert das Ertragsmanagement, während die Premiumisierung die durchschnittlichen Tagesraten im Luxussegment anhebt.

Wichtigste Erkenntnisse des Berichts

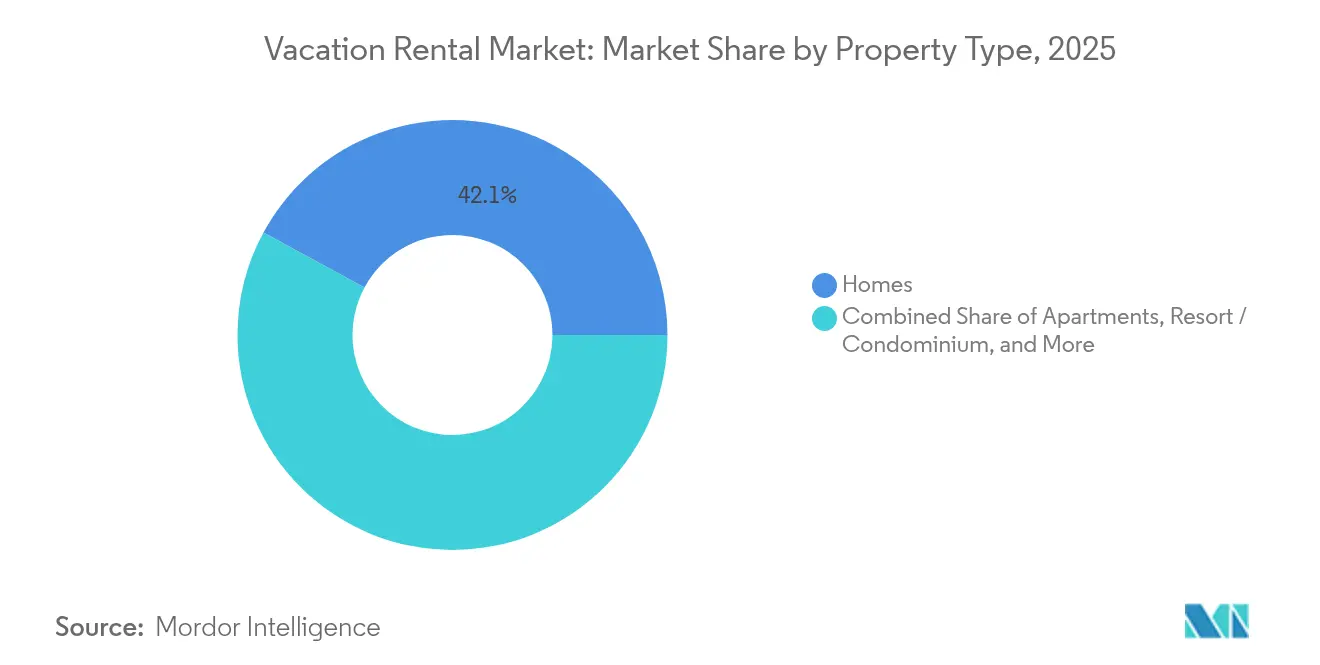

- Nach Immobilientyp hielten Häuser im Jahr 2025 einen Marktanteil von 42,10 % am Markt für Ferienvermietung; Resort- und Eigentumswohnungseinheiten werden bis 2031 voraussichtlich mit einem CAGR von 5,52 % wachsen.

- Nach Buchungsmodus behielten Offline-Kanäle im Jahr 2025 einen Anteil von 50,60 % am Markt für Ferienvermietung; Online-Portale werden bis 2031 voraussichtlich einen CAGR von 6,38 % verzeichnen.

- Nach Mietdauer entfielen im Jahr 2025 61,75 % des Marktvolumens für Ferienvermietung auf Kurzzeitaufenthalte; mittelfristige Aufenthalte werden im gleichen Zeitraum voraussichtlich mit einem CAGR von 7,42 % wachsen.

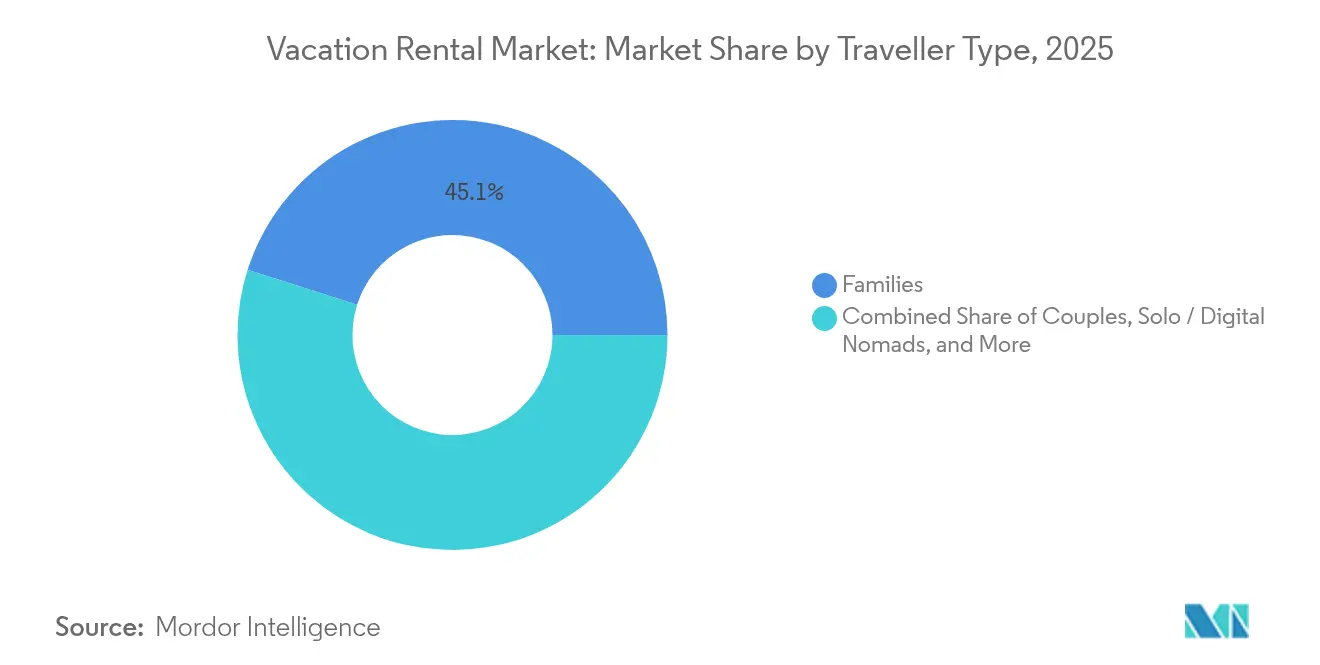

- Nach Reisendertyp repräsentierten Familien im Jahr 2025 einen Anteil von 45,10 % am Markt für Ferienvermietung; Alleinreisende und digitale Nomaden werden bis 2031 voraussichtlich mit einem CAGR von 7,73 % wachsen.

- Nach Preissegment entfielen im Jahr 2025 46,85 % des Marktanteils am Markt für Ferienvermietung auf Mittelklasse-Angebote; Luxus- und Premiumimmobilien sind auf dem Weg zu einem CAGR von 6,18 % bis 2031.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,10 % am Markt für Ferienvermietung; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 8,76 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ferienvermietung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Online-Buchungsplattformen im Mainstream | +1.2% | Global mit Schwerpunkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Reiseausgaben von Millennials und der Generation Z | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung der mittelfristigen „Workcation”-Nachfrage | +0.7% | Städtische Randgebiete und Zentren für digitale Nomaden | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter dynamischer Preisgestaltung | +0.4% | Technologisch fortgeschrittene Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Professionalisierung des Immobilienmanagements | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Anreize für den ländlichen Tourismus | +0.3% | Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Online-Buchungsplattformen im Mainstream

Digitale Buchungswege dominieren Entdeckung und Kauf, da 90 % der Reisenden der Generation Z Reiseideen in sozialen Medien suchen und dann innerhalb von App-basierten Ökosystemen im Markt für Ferienvermietung konvertieren. Angebotstiefe und sofortige Buchungsbestätigungen erhöhen die Plattformbindung, was durch einen Anstieg von 22,2 % beim Händlerumsatz von Booking Holdings im ersten Quartal 2025 verdeutlicht wird [1]Wertpapier- und Börsenaufsichtsbehörde, "Booking Holdings Inc. Formular 10-Q Q1 2025," sec.gov. Betreiber, die KI-Suche und Sprachassistenten einsetzen, berichten von niedrigeren Abbruchraten, was signalisiert, dass eine reibungslose Nutzererfahrung nun ein wettbewerblicher Mindeststandard ist.

Wachsende Reiseausgaben von Millennials und der Generation Z

Verzögerter Immobilienerwerb und eine Präferenz für Erlebnisse gegenüber Vermögenswerten lenken das frei verfügbare Einkommen in Richtung Reisen. Eine Studie des Globalen Verbands für Geschäftsreisen bestätigte, dass 46 % der Unternehmensreisenden nun Arbeit und Urlaub kombinieren und dabei Ausgaben aus Arbeitgeberbudgets mit persönlichen Ausgaben verbinden [2]Globaler Verband für Geschäftsreisen, "BTI Outlook 2025," gbta.org. Der Preis statt der Markentreue leitet 88 % der jüngeren Kunden, was transparente Marktplätze begünstigt, die die Gesamtaufenthaltskosten im Markt für Ferienvermietung im Voraus anzeigen.

Ausweitung der mittelfristigen „Workcation”-Nachfrage

Fernarbeitsfreundliche Beschäftigungsrichtlinien unterstützen längere Reiserouten. Speziell für längere Aufenthalte konzipierte Angebote in Bangkok erzielten eine Umsatzverbesserung von 18,8 % im Jahresvergleich, unterstützt durch eine starke Glasfaserverfügbarkeit und Zugang zu Co-Working-Spaces. Länder wie Thailand führen Visa für digitale Nomaden ein, was die durchschnittliche Aufenthaltsdauer verlängert und die lokalen Ausgaben für Lebensmittel, Transport und Unterhaltung steigert.

Einführung KI-gestützter dynamischer Preisgestaltung

Ertragsmanagement-Systeme durchsuchen lokale Veranstaltungen, Wettbewerberpreise und Vorlaufzeitkurven, um die Nachtpreise zu aktualisieren. OYO schrieb maschinellen Lernwerkzeugen einen Umsatzanstieg von 15 % in seinem britischen Portfolio im Jahr 2024 zu. Kleinere Gastgeber nutzen Drittanbieter-Schnittstellen, um diese Fähigkeiten zu erreichen, was einen Datenvorteil für technologiegestützte Manager schafft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Schutzbedenken | -0.8% | Global, ausgeprägt bei alleinreisenden und weiblichen Gästen | Mittelfristig (2–4 Jahre) |

| Verschärfung lokaler Kurzzeitmietvorschriften | -1.1% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Reinigungs- und Compliance-Kosten | -0.6% | Märkte mit hohen Arbeitskosten weltweit | Mittelfristig (2–4 Jahre) |

| Gezielte Treueprogrammrabatte des Hotelsektors | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Schutzbedenken

Aufsehenerregende Vorfälle erinnern Reisende daran, dass von Gastgebern betriebene Immobilien keine einheitlichen Markenstandards aufweisen. Die fragmentierte Angebotsstruktur erschwert die behördliche Aufsicht, während viele Reiseversicherungsprodukte Schadensdeckung für Ferienvermietungen ausschließen. Plattformen verlangen nun eine Identitätsverifizierung und installieren manipulationssichere Smart Locks, doch inkonsistente Einführungen perpetuieren die Zurückhaltung der Gäste.

Verschärfung lokaler Kurzzeitmietvorschriften

Kommunale Behörden verhängen Lizenzobergrenzen, Hauptwohnsitzregelungen und Zoneneinschränkungen. Barcelonas Plan, Kurzzeitvermietungslizenzen bis 2028 auslaufen zu lassen, unterstreicht das politische Risiko, das Bestände reduziert und Compliance-Kosten erhöht. Technische Teams der Plattformen müssen Angebote überarbeiten, um nur vollständig konforme Immobilien anzuzeigen, was die verfügbaren Nächte in nachfragestarken Städten reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: anhaltende Nachfrage nach Resort-ähnlichen Eigentumswohnungen

Resort- und Eigentumswohnungseinheiten wachsen mit einem CAGR von 5,52 % und übertreffen damit traditionelle Häuser, die im Jahr 2025 noch immer 42,10 % des Marktanteils am Markt für Ferienvermietung halten. Das Marktvolumen für Resort-ähnliche Bestände wird voraussichtlich weiter zunehmen, da wohlhabende Reisende von Hotels zu Vollservice-Apartments mit Fitnessstudios und Pools vor Ort wechseln.

Die Premiumisierung vertieft sich, da Smart Locks, berührungslose Thermostate und integrierte Medienzentren zum Standard werden. Villen und Hütten sichern sich Nischennachfrage bei Privatsphäre-Suchenden und Landtouristen, aber Skaleneffekte begünstigen derzeit Mehreinheitenkomplexe, die Annehmlichkeitsinvestitionen über eine größere Anzahl von Einheiten amortisieren.

Nach Buchungsmodus: Online-Portale vergrößern den Umsatzvorsprung

Offline-Agenturen kontrollierten im Jahr 2025 noch immer 50,60 % des Marktanteils am Markt für Ferienvermietung, doch Online-Portale werden voraussichtlich mit einem CAGR von 6,38 % wachsen. Die Nutzung mobiler Geräte steigt, da 68 % der Reisenden nun die gesamte Buchungsreise auf einem Smartphone abschließen, was Ein-Klick-Checkout und In-App-Support begünstigt.

Gastgeber investieren in direkte Buchungssysteme, um Margen zu erhalten, aber aggregierte Marktplätze bleiben dank SEO-Dominanz und Treueprogrammen, die sofortige Rückerstattungen ermöglichen, Entdeckungsgateways. Der Einfluss sozialer Medien ist unverkennbar; 90 % der Reisenden der Generation Z geben an, dass Reiseideen auf TikTok oder Instagram beginnen. Die Einführung der Sprachsuche ist der nächste Schritt: Frühe Pilotprojekte von Booking Holdings zeigen eine 9%ige Steigerung der Konversionsrate, wenn Reisende Unterkunftsoptionen freihändig abfragen können. Um das Markenvertrauen zu schützen, heben Portale nun verifizierte Bewertungen, obligatorische Identitätsprüfungen und flexible Stornierungsabzeichen hervor, was die Kaufreue nach dem Kauf dämpft und unentschlossene Besucher zur Buchungsbestätigung bewegt.

Nach Mietdauer: Mittelfristige Aufenthalte schreiben Betriebsmodelle um

Kurzzeitbuchungen dominierten mit 61,75 % des Marktanteils am Markt für Ferienvermietung im Jahr 2025, aber mittelfristige Verträge mit einer Dauer von 8–30 Nächten wachsen mit einem CAGR von 7,42 %. Unternehmensrichtlinien für „Workcations” treiben die Nachfrage nach Einheiten mit ergonomischen Schreibtischen, Dual-Monitoren und 100-Mbit/s-Glasfaser an. Städte wie Bangkok verzeichneten ein Umsatzwachstum von 18,8 % im Jahresvergleich für Immobilien, die auf diese Reisenden abzielen.

Für Eigentümer gleichen geringere Reinigungshäufigkeit und reduzierter Leerstand die leicht reduzierte Nachtrate aus und steigern die Nettorenditen um bis zu 11 Prozentpunkte. Plattformen haben mit Kalendertools reagiert, die längere Anfragen automatisch rabattieren und Co-Working-Pässe integrieren. Kommunale Regulierungsbehörden, die spekulative Umnutzungen verhindern wollen, gewähren oft bevorzugte Lizenzen für Aufenthalte über sieben Nächte und lenken Gastgeber damit unbeabsichtigt in das mittelfristige Segment. Dieser regulatorische Anstoß, kombiniert mit einer Kultur der Remote-Arbeit, positioniert mittelfristige Bestände als die größte Einzelquelle für inkrementelle Nächte, die bis 2030 verkauft werden.

Nach Reisendertyp: Alleinreisende und digitale Nomaden im Aufwind

Familien generierten im Jahr 2025 45,10 % des Marktanteils am Markt für Ferienvermietung, während Alleinreisende und digitale Nomaden mit einem CAGR von 7,73 % am schnellsten wachsen. Die Nachfrage von Eltern konzentriert sich auf Mehrschlafzimmer-Häuser mit Sicherheitszertifizierung in der Nähe von Freizeitparks und Stränden, was Hochsaisonspitzen aufrechterhält.

Einzelgäste priorisieren Standortunabhängigkeit, zuverlässiges WLAN und Gemeinschaftsveranstaltungen; Angebote, die Co-Living-Treffen bündeln, erzielen 12 % längere durchschnittliche Aufenthalte. Unkompliziertes Self-Check-in beruhigt weibliche Reisende, die sich um spätnächtliche Ankünfte sorgen, während Smart-Lock-Prüfpfade die Haftung der Gastgeber reduzieren. Treueprogramme experimentieren nun mit Wellness-Zusatzleistungen, Yoga-Kursen und lokalen Sprachworkshops, um diese zunehmend erlebnisorientierte Gruppe zu binden. Der kombinierte Effekt ist ein breiteres Nachfragespektrum, das Immobilienmanager dazu zwingt, Annehmlichkeiten und Preisgestaltung mit größerer Präzision zu segmentieren.

Nach Preissegment: Mittelklasse führt, Luxus steigert Margen

Mittelklasse-Einheiten machten im Jahr 2025 46,85 % des Marktanteils am Markt für Ferienvermietung aus, doch Luxus- und Premiumimmobilien wachsen mit einem CAGR von 6,18 %. Wohlhabende Haushalte bevorzugen private Pools, Kinosäle und Kochservices, was einen Anstieg der Nachfrage nach Mietobjekten mit Preisen über 1.000 USD pro Nacht um 73 % seit 2019 unterstützt.

Betreiber bieten Flughafentransfers, Yachtcharterungen und personalisierte Ausflüge als Zusatzleistungen an und steigern so die Nebeneinnahmen um bis zu 22 %. Nachhaltigkeitsnachweise sind wichtig: Solaranlagen und Grauwasserrecycling erscheinen häufig in Angebotsbeschreibungen, die auf einkommensstarke, aber umweltbewusste Reisende abzielen. Budgetangebote, obwohl langsamer wachsend, profitieren von finanziell eingeschränkten Millennials, die Häuser gegenüber Budgethotels bevorzugen, was eine stabile Auslastung in der Nebensaison gewährleistet. Um die Wertlücke zu schließen, setzen Mittelklasse-Gastgeber auf dynamische Preisgestaltungs-Dashboards, die 3 %–5 % inkrementellen Umsatz pro verfügbarem Zimmer erzielen und sicherstellen, dass dieses Segment die Grundlage für konsistenten Cashflow über alle Saisons hinweg bleibt.

Geografische Analyse

Nordamerika kontrolliert 36,10 % des Umsatzes im Jahr 2025 im Markt für Ferienvermietung und spiegelt damit ein reifes, aber regulatorisch belastetes Umfeld wider. Bestandsobergrenzen in New York und Los Angeles hemmen das Angebotswachstum, aber Vorstädte und Reiseziele, die mit dem Auto erreichbar sind, gewinnen Marktanteile, da inländische Freizeitreisen stabil bleiben. KI-Preisgestaltungstools und Smart-Home-Automatisierung verbessern die Kostenkontrolle für professionelle Manager in Orlando und Scottsdale.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einem CAGR von 8,76 % bis 2031. Der Pazifisch-Asiatische Reiseverband prognostiziert, dass internationale Ankünfte bis 2027 813,7 Millionen erreichen werden, was die Nachfrage nach Übernachtungen in Japan, Indonesien und Indien ankurbelt. Die Expansion der Mittelschicht, unterstützt durch die Verbraucherausgabenprognosen von Mastercard, lenkt Ausgaben in inländische Langwochenendreisen und ausgehende Gruppenreisen. Regierungen von Thailand bis Malaysia stellen nun Visa für digitale Nomaden aus, die mittelfristige Buchungen stimulieren und saisonale Einnahmen diversifizieren.

Europa bleibt strukturell wichtig, ist jedoch stark fragmentiert. Kommunale Einschränkungen begrenzen das Angebot in Stadtzentren und verlagern das Wachstum auf ländliche Weinrouten und Küsten-Ökodörfer, die durch Nachhaltigkeitszuschüsse der Europäischen Union unterstützt werden. Gastgeber rüsten energieeffiziente Heizungs-, Lüftungs- und Klimaanlagen nach und installieren Solaranlagen, um bevorstehenden Kohlenstoffberichterstattungsrichtlinien zu entsprechen, und positionieren grüne Merkmale als Preisaufschlag statt als Kostenlast.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert: Die fünf größten Betreiber erfassen etwa 35 % der Bruttobuchungen. Airbnb behält die Markenprimat, aber Booking Holdings und Expedia Group nutzen Metasuch-Traffic, um den Abstand zu verringern. Plattformübergreifende Schnittstellen ermöglichen es Gastgebern, Bestände mühelos zu syndizieren, was den Preiswettbewerb intensiviert und die Reaktionszeiten beschleunigt.

Professionelle Verwaltungsplattformen streben durch Fusionen nach Skalierung. Casagos Erwerb von Vacasa im Mai 2025 für 128,6 Millionen USD schuf ein Portfolio von 40.000 Einheiten mit einheitlicher Ertragsmanagement-Software und einer gemeinsamen Reinigungsbelegschaft. Guesty erhielt 2024 130 Millionen USD an Wachstumskapital, um seinen Immobilientechnologie-Stack auf 80 Länder auszuweiten.

Strategische Allianzen florieren. Mastercard und ausgewählte Betreiber führen gemeinsame Marketingkampagnen durch, die Karteninhabervorteile mit sofortigen Buchungsguthaben bündeln. Telekommunikationsunternehmen in Korea und Japan liefern vergünstigte Glasfaser an Gastgeber im Austausch für Branding in den Einheiten. Diese Schritte unterstreichen, dass Technologieintegrationen, regulatorische Compliance-Kapazität und Finanzierungsstärke nun zentrale Differenzierungsmerkmale im Markt für Ferienvermietung sind.

Marktführer in der Ferienvermietungsbranche

-

Airbnb Inc.

-

Booking Holdings, Inc.

-

Expedia Group, Inc.

-

Vacasa LLC

-

Sonder Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Casago schloss die Übernahme von Vacasa für 128,6 Millionen USD ab und schuf damit eine Verwaltungsplattform, die 40.000 nordamerikanische Immobilien umfasst.

- April 2025: Booking.com kooperierte mit den Malediven, um die Angebotstiefe zu erweitern, während HomeToGo fünf lokalisierte Portale zur Verbesserung der Preistransparenz startete.

- April 2025: Garnett Station Partners stellte Stayterra vor, eine Premium-Verwaltungskollektion für hochwertige US-amerikanische Reiseziele.

- Februar 2025: OYO kündigte die Einführung seiner europäischen Ferienvermietungsmarke DanCenter in Indien an, um das inländische Angebot zu diversifizieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Ferienvermietungsmarkt als alle privat genutzten, vollständig möblierten Wohnungen, Häuser, Apartments, Villen, Hütten und Resort-Eigentumswohnungen, die an Reisende für Aufenthalte von weniger als dreißig Nächten vermietet und entweder direkt bei Eigentümern oder über Online-Plattformen gebucht werden.

Ausschluss aus dem Geltungsbereich: Langfristige Unternehmensunterkünfte und unmöblierte Wohnraummietverträge werden nicht als Teil dieses Marktes betrachtet.

Segmentierungsübersicht

-

Nach Immobilientyp

- Häuser

- Wohnungen

- Resort / Eigentumswohnung

- Villen

- Hütten / Ferienhäuser

- Sonstige

-

Nach Buchungsmodus

- Online-Plattformen

- Direktbuchungswebsites bei Eigentümern

- Offline / Reisebüro

-

Nach Mietdauer

- Kurzzeit (< 7 Nächte)

- Mittelfristig (8–30 Nächte)

- Langzeit (> 30 Nächte)

-

Nach Reisendertyp

- Familien

- Paare

- Alleinreisende / Digitale Nomaden

- Geschäftsreisende

- Gruppen (Freunde, Veranstaltungen)

-

Nach Preissegment

- Budget

- Mittelklasse

- Luxus / Premium

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Immobilienverwalter, Channel-Manager, Tourismusbehörden und Anbieter von Revenue-Management-Software in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche überprüften Sekundärbefunde, verfeinerten Annahmen zur durchschnittlichen Aufenthaltsdauer und deckten sich schnell verändernde Faktoren wie Obergrenzen für Kurzzeitvermietungen und die Einführung dynamischer Preisgestaltung auf.

Desk Research

Wir begannen mit der Erfassung von Angebots-, Nachfrage- und Preisgrundlagen anhand öffentlicher Quellen wie den UNWTO-Ankunftsdashboards, den reisebezogenen PCE-Tabellen des U.S. Bureau of Economic Analysis, den Eurostat-Daten zu Übernachtungen sowie den offenen Leistungsindizes von AirDNA. Tourismus-Satellitenkonten auf Regionsebene, nationale Kurzzeitvermietungsregister (zum Beispiel „Numero d'enregistrement") und bei der SEC eingereichte Unterlagen börsennotierter Plattformen bereicherten unsere Sicht auf Bestandsentwicklung, Auslastung und Trends beim durchschnittlichen Tagespreis. Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für die Finanzdaten von Gastgeberbetreibern und Dow Jones Factiva für Transaktionsnachrichten, halfen dabei, unternehmensbezogene Signale zu validieren. Diese Liste ist illustrativ; viele weitere glaubwürdige Quellen wurden für Gegenprüfungen und Klärungen herangezogen.

Marktgröße & Prognose

Wir verankerten die Ausgangsbasis für 2025 mit einer Top-down-Rekonstruktion, die von den touristischen Einnahmen der einzelnen Länder und den Penetrationsraten für Kurzaufenthalte ausgeht und anschließend nach ADR nach Immobilienklasse und Gästekohort angepasst wird. Die Zielergebnisse wurden anschließend durch Bottom-up-Aggregationen von Stichproben des Gastgeberangebots und der Channel-Buchungen in wichtigen Städten zur Feinabstimmung der Gesamtwerte bestätigt. Zu den wichtigsten Variablen des Modells zählen eingehende Touristenankünfte, Umfragen zur Inlandsreiseabsicht, stadtbezogene Lizenzerteilungen, Gebührenentwicklungen der Plattformen, saisonale Auslastungsmuster und die Verbreitung von Remote-Arbeit. Multivariate Regression, ergänzt durch Szenarioanalysen für regulatorische Risiken, liefert den Ausblick für 2025–2030, während Lückenbehandlungsroutinen Anomalien kennzeichnen und glätten, wenn Mikrodaten spärlich sind.

Datenvalidierung & Aktualisierungszyklus

Jede Entwurfstabelle durchläuft eine dreistufige Prüfung: Analyst, Senior-Analyst und Research-Manager. Ausreißer lösen eine erneute Kontaktaufnahme mit den Quellen aus. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Vorschriften, Steuerregelungen oder Reiseschocks auftreten.

Warum unsere Ferienvermietungs-Ausgangsbasis ungewöhnliches Vertrauen verdient

Veröffentlichte Werte unterscheiden sich, weil Unternehmen unterschiedliche Immobilienkategorien, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Angebote für gemeinsam genutzte Zimmer gezählt werden, wie Offline-Buchungen geschätzt werden und ob Einnahmen aus Homestays oder Serviced Apartments einbezogen werden. Unsere Arbeit berichtet einen ausgewogenen Basisfall und verwendet jährliche Quellenaktualisierungen, während andere häufig Wechselkurse einfrieren oder ältere ADRs extrapolieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 104,62 Mrd. (2025) | Mordor Intelligence | - |

| USD 95,66 Mrd. (2024) | Global Consultancy A | Schließt Angebote der Sharing Economy für „private Zimmer" aus; statisches Preisraster |

| USD 174,84 Mrd. (2024) | Industry Publisher B | Bündelt Einnahmen aus Hostels, Homestays und Hybrid-Hotels; breiter Standortumfang |

Der Vergleich zeigt, dass wir durch die Auswahl der richtigen Immobiliendefinitionen, die Anwendung aktueller ADR-Daten und die jährliche Aktualisierung unseres Modells eine verlässliche, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ferienvermietung?

Der Markt für Ferienvermietung hat im Jahr 2026 einen Wert von 109,4 Milliarden USD und wird bis 2031 voraussichtlich auf 136,78 Milliarden USD wachsen.

Welche Region wächst bei Ferienvermietungen am schnellsten?

Der asiatisch-pazifische Raum führt mit einem CAGR von 8,76 % bis 2031 aufgrund sich erholender internationaler Ankünfte und unterstützender Visa-Richtlinien für digitale Nomaden.

Warum sind mittelfristige Aufenthalte wichtig?

Aufenthalte von 8–30 Nächten wachsen mit einem CAGR von 7,42 %, da Remote-Arbeit und Bleisure-Trends die durchschnittliche Reisedauer verlängern und den Gesamtbuchungswert steigern.

Wie wirken sich Vorschriften auf den Markt aus?

Städte in Nordamerika und Europa verhängen strengere Kurzzeitmietlizenzen und Zonenvorschriften, was das Angebot einschränkt und die Compliance-Kosten erhöht.

Welche Technologien beeinflussen die Einnahmen der Gastgeber?

KI-gestützte dynamische Preisgestaltung, Smart-Home-Automatisierung und direkte Buchungssysteme helfen Gastgebern, die Auslastung zu steigern, den Betrieb zu optimieren und das Gästeerlebnis zu verbessern.

Übertrifft das Luxussegment die Erwartungen?

Ja, Luxus- und Premiumhäuser verzeichnen einen CAGR von 6,18 %, da wohlhabende Reisende Privatsphäre, Platz und Concierge-ähnliche Annehmlichkeiten suchen, die in herkömmlichen Hotels nicht verfügbar sind.

Seite zuletzt aktualisiert am: