Marktgröße und Marktanteil für Schiffsbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

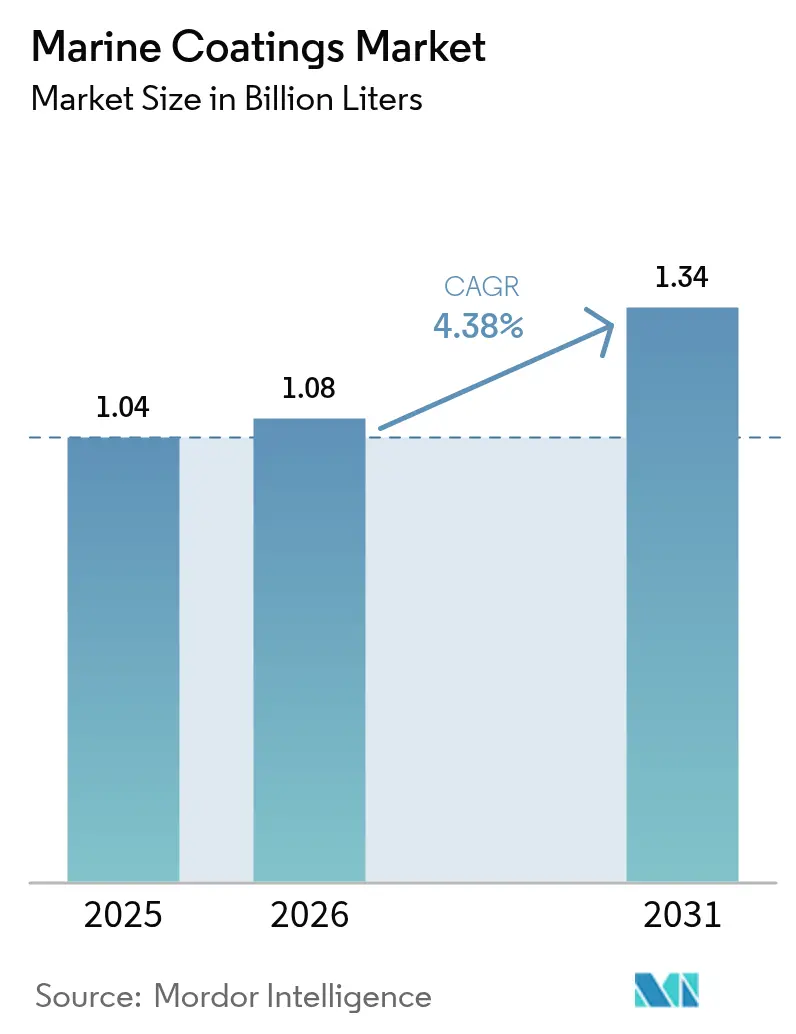

| Marktvolumen (2026) | 1.08 Milliarden Liter |

| Marktvolumen (2031) | 1.34 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

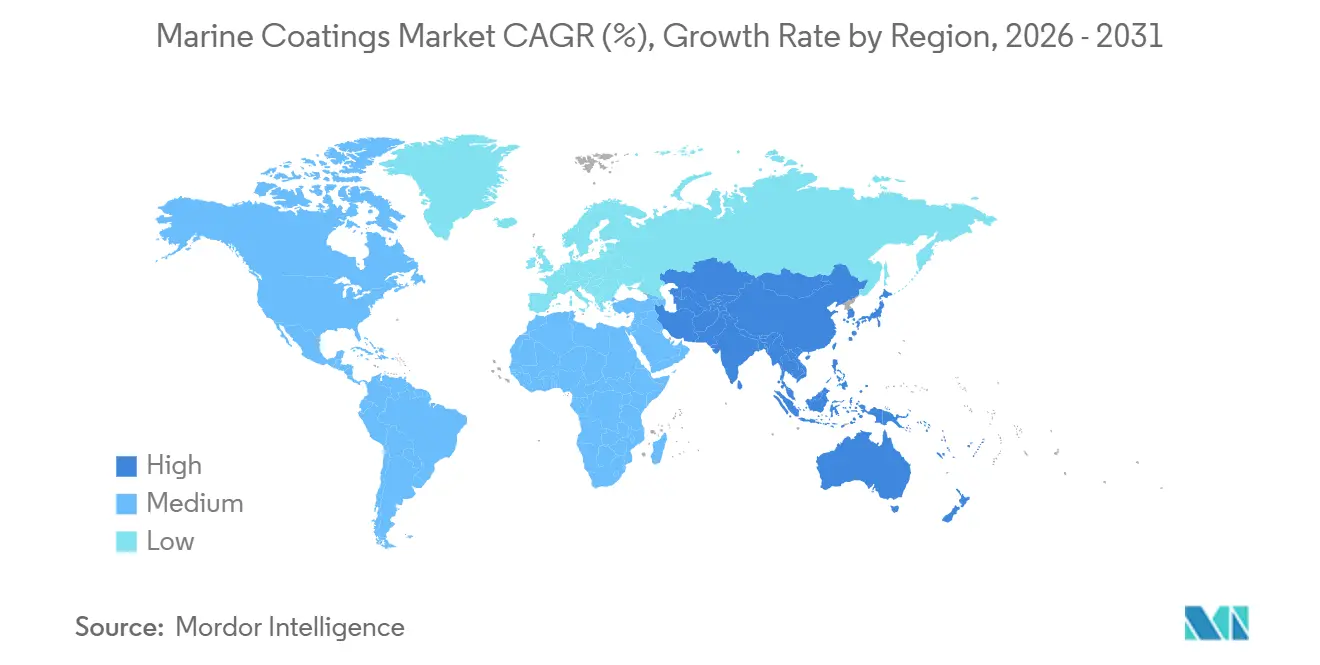

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

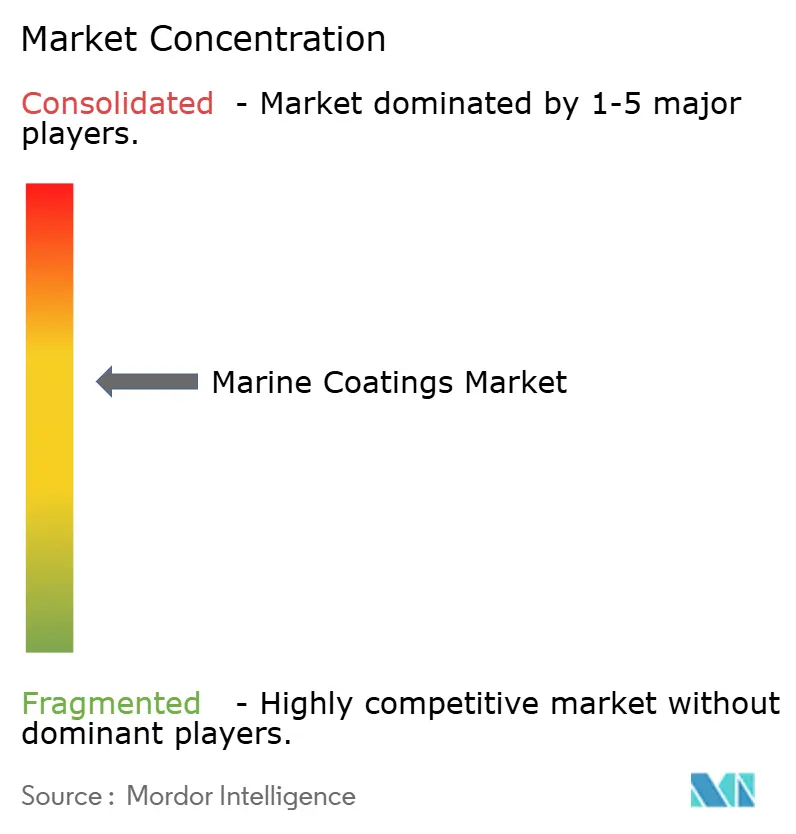

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schiffsbeschichtungen von Mordor Intelligence

Die Marktgröße für Schiffsbeschichtungen wird voraussichtlich von 1,04 Milliarden Litern im Jahr 2025 auf 1,08 Milliarden Liter im Jahr 2026 steigen und bis 2031 1,34 Milliarden Liter erreichen, was einem Wachstum mit einer CAGR von 4,38 % über den Zeitraum 2026–2031 entspricht. Verbesserte Kraftstoffeffizienzvorschriften, der Wechsel zur LNG-Antriebstechnik und die zusätzlichen Trockendockzyklen, die durch den IMO-Kohlenstoffintensitätsindikator ausgelöst werden, sind die wichtigsten Wachstumstreiber. Werften im Asien-Pazifik-Raum dominieren die Nachfrage nach Beschichtungen, da chinesische Werften im Jahr 2024 48,18 Millionen Deadweight-Tonnen lieferten, während südkoreanische Werften im selben Jahr 61 % der weltweiten LNG-Verträge sicherten. Der regulatorische Druck lenkt Käufer auch in Richtung biozidfreier Antihaftbeschichtungssysteme, nachdem die Europäische Chemikalienagentur Zinkpyrithion im Jahr 2024 zurückgezogen hat. Die Wettbewerbsdifferenzierung hängt nun von digitalen Rumpfleistungsplattformen ab, da Jotuns Hull Skating Solutions den Kraftstoffverbrauch in frühen Pilotflotten im Jahr 2026 um bis zu 8 % senkte. Die Volatilität der Rohstoffe, insbesondere der Anstieg der Titandioxidpreise um 18 % im ersten Halbjahr 2025, bleibt das primäre Margenrisiko.

Wichtigste Erkenntnisse des Berichts

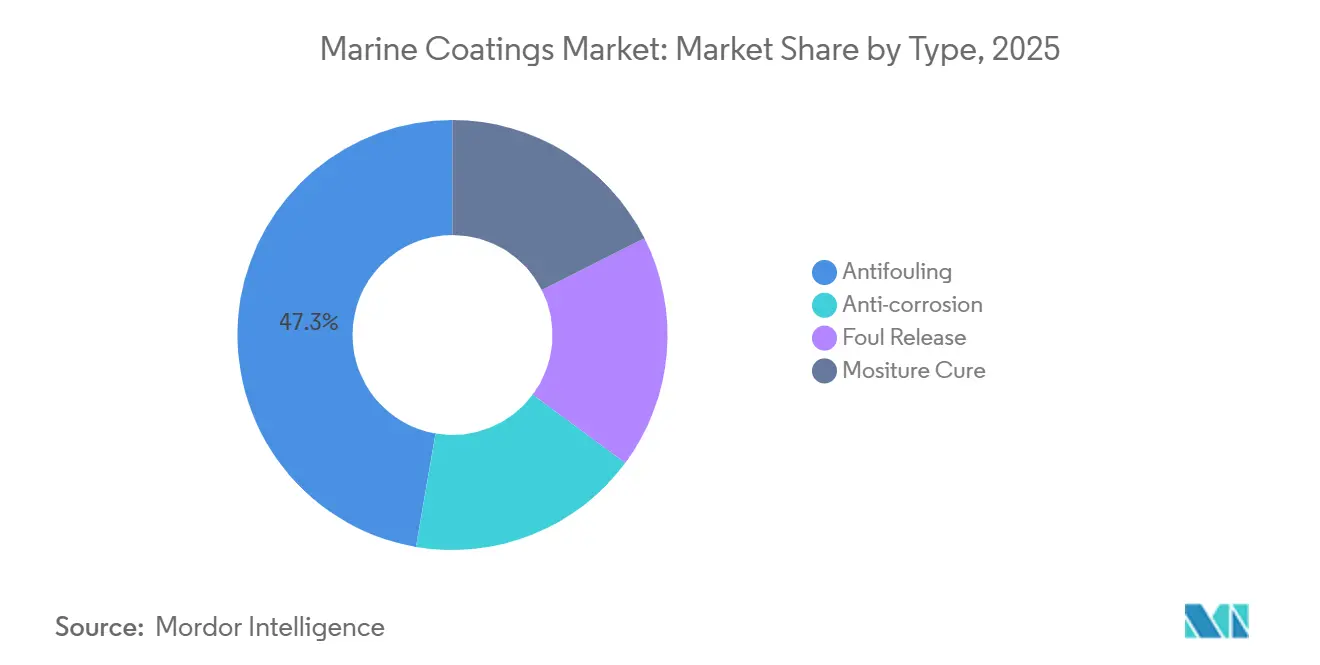

- Antifouling-Beschichtungen führten mit einem Volumenanteil von 47,28 % im Jahr 2025, während Antihaftbeschichtungen bis 2031 voraussichtlich mit einer CAGR von 4,75 % wachsen werden.

- Alkydharze hatten im Jahr 2025 einen Anteil von 54,79 % am Markt für Schiffsbeschichtungen, und Polyurethanharze weisen mit 4,52 % die höchste CAGR bis 2031 auf.

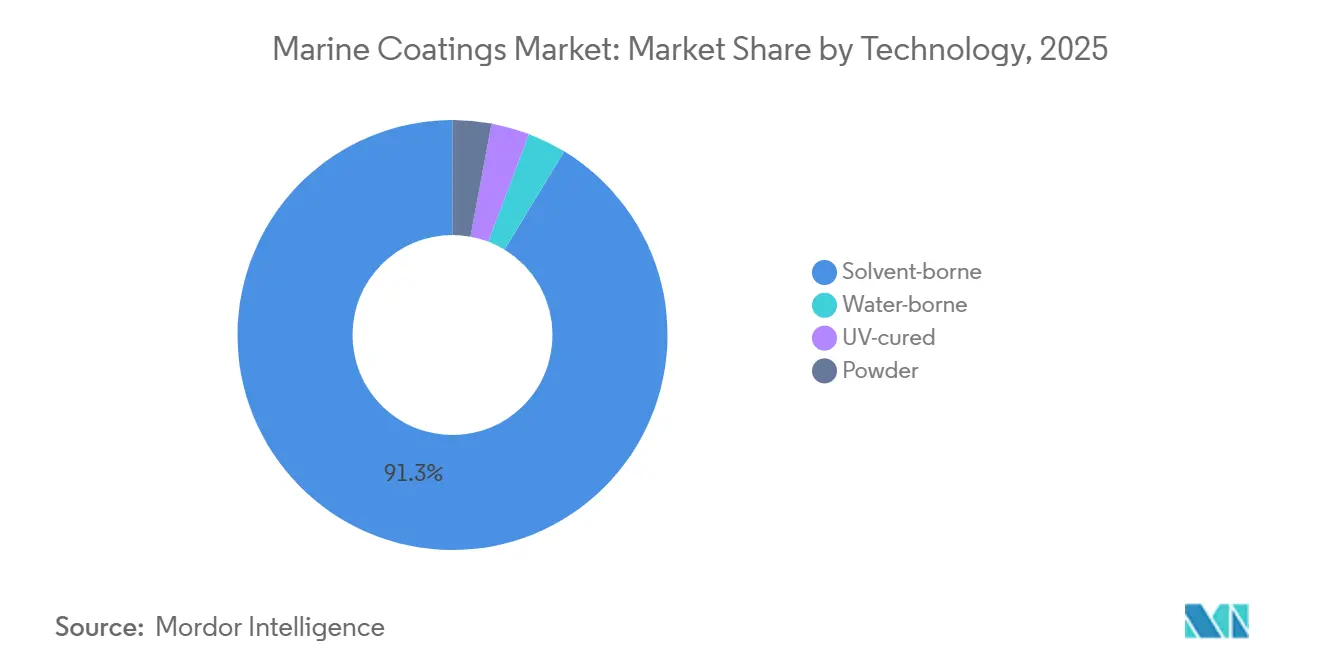

- Lösemittelbasierte Systeme machten im Jahr 2025 91,31 % des Marktanteils für Schiffsbeschichtungen aus, während UV-gehärtete Systeme bis 2031 voraussichtlich mit einer CAGR von 4,49 % wachsen werden.

- OEM-Anwendungen im Schiffsbereich erfassten im Jahr 2025 58,84 % des Volumens, während die Nachfrage im Aftermarket-Bereich für Schiffsbeschichtungen zwischen 2026 und 2031 mit einer CAGR von 5,18 % wächst.

- Der Asien-Pazifik-Raum hielt im Jahr 2025 72,17 % des Volumens und wird voraussichtlich bis 2031 eine CAGR von 4,82 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schiffsbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Neubestellungen für LNG-betriebene und hybride Schiffe | +1.2% | Global, mit Schwerpunkt im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Trockendockungen nach Einführung der IMO-CII-Bewertungen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Renovierungszyklen für Kreuzfahrtflotten | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Wartungsverträgen für Offshore-Windparks | +0.4% | Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende ESG-gebundene Schiffsfinanzierung, die VOC-arme Beschichtungen begünstigt | +0.7% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Neubestellungen für LNG-betriebene und hybride Schiffe

Der LNG-Antrieb verändert den Markt für Schiffsbeschichtungen, da Werften auf Zweistoff- und Hybridtonnage umstellen, um die IMO-Kohlenstoffziele für 2030 zu erfüllen[1]DNV, "Alternative Fuels Insight," dnv.com. DNV verzeichnete im ersten Halbjahr 2025 87 LNG-betriebene Schiffe mit insgesamt 14,2 Millionen Bruttotonnen, was die Nachfrage nach kryogenbeständigen Epoxid-Tankauskleidungen steigerte. Südkoreanische Werften sicherten sich 61 % der LNG-Verträge des Jahres 2024 und festigten damit das regionale Volumen. Betreiber spezifizieren auch Silikon-Antihaftbeschichtungen zur Minimierung des Widerstands, wie das Beispiel von Chugoku Marine Paints' BIOCLEAN PLUS zeigt, das die Trockendockintervalle auf 90 Monate verlängert. Frühe Anwender berichten von Kraftstoffeinsparungen von bis zu 5 % über fünf Jahre, was die Argumente für die Gesamtbetriebskosten stärkt. Diese Dynamik unterstützt einen stetigen Auftragsstrom, der den Markt für Schiffsbeschichtungen mittelfristig weiter wachsen lässt.

Zunehmende Häufigkeit von Trockendockungen nach Einführung der IMO-CII-Bewertungen

Der Kohlenstoffintensitätsindikator bewertet Schiffe jährlich von A bis E. Schiffe, die drei aufeinanderfolgende Jahre mit D oder ein Jahr mit E bewertet werden, sehen sich betrieblichen Einschränkungen gegenüber, was Eigentümer dazu veranlasst, häufiger neu zu lackieren. Die Aftermarket-Volumina steigen daher jährlich um 5,18 % und übertreffen das Gesamtmarktwachstum. Der Trockendockdurchsatz Singapurs stieg im Jahr 2025 um 22 %, da Betreiber eine Rumpfreinigung anstrebten, um A- oder B-Bewertungen zu behalten. Jotuns digitaler Hull Skating-Roboter ermöglicht eine Echtzeit-Rumpfbewertung und reduziert den Bunkerverbrauch bei Containerflotten um 8 %. Diese Werkzeuge machen vorausschauende Wartung zum Standard und verstärken die Nachfrage im Aftermarket nach Hochleistungsbeschichtungen, die über längere Zyklen glatte Oberflächen liefern.

Beschleunigte Renovierungszyklen für Kreuzfahrtflotten

Kreuzfahrtunternehmen verkürzen die Renovierungsintervalle, um erstklassige Ästhetik zu erhalten und neue Emissionsobergrenzen in Häfen einzuhalten. Royal Caribbean bestellte im Jahr 2025 vier Schiffe, für die jeweils Polyurethan-Decklacke mit 15-jähriger Glanzbeständigkeit spezifiziert wurden. Carnival zog im Jahr 2024 Trockendockpläne vor, um VOC-arme Rumpfsysteme vor der Durchsetzung von FuelEU aufzutragen. Die Polyurethan-Nachfrage wächst jährlich um 4,52 %, da es Farbstabilität und UV-Beständigkeit bietet – Eigenschaften, die auf Passagierdecks entscheidend sind. Hempels Hempaguard X7-Hybridformulierung ermöglicht es Kreuzfahrtbetreibern nun, die Dockintervalle von 30 auf 60 Monate zu verdoppeln. Die Kaufkraft des Kreuzfahrtsegments belebt daher das Premiumsegment des Marktes für Schiffsbeschichtungen.

Ausweitung von Wartungsverträgen für Offshore-Windparks

Offshore-Windkraftanlagen setzen Beschichtungen abwechselnder Meerwasserimmersion und atmosphärischer Korrosion aus. Hempel gewann im Jahr 2025 einen mehrjährigen Vertrag für Turbinenfundamente in der Nordsee, die unter rauen Bedingungen 25 Jahre halten müssen. EU-Richtlinien fordern bis 2030 42,5 % erneuerbare Energie, was die installierte Offshore-Windkapazität auf über 76 GW treibt. AkzoNobel passt Intertrac Vision für Unterwasserkabel an, bei denen Biofouling die Effizienz beeinträchtigt. Sherwin-Williams führte UV-härtbare Decklacke ein, die innerhalb von Minuten aushärten und eine Turbinenreparatur am selben Tag ermöglichen. Diese Innovationen schaffen eine neue Einnahmequelle, die den Markt für Schiffsbeschichtungen über Schiffsrümpfe hinaus diversifiziert.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte EU- und US-Biozidgenehmigungen | -0.8% | Europa und Nordamerika, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Volatile Titandioxid- und Epoxid-Rohstoffkosten | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Anwendern, der die Lohnkosten in die Höhe treibt | -0.5% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte EU- und US-Biozidgenehmigungen

Die Europäische Chemikalienagentur zog Zinkpyrithion im Jahr 2024 zurück und entfernte damit einen Bestandteil, der in etwa 40 % der Antifouling-Farben enthalten ist[2]Europäische Chemikalienagentur, "Entscheidung zur Nicht-Genehmigung von Zinkpyrithion," echa.europa.eu. Die Neuformulierung dauert in der Regel bis zu zwei Jahre und verursacht Versorgungsengpässe. Das US-amerikanische Gesetz über Schiffsabwässer der US-Umweltschutzbehörde begrenzt zudem die Kupferauswaschungsraten und schließt damit viele ältere Produkte in bestimmten Gewässern effektiv aus. Diese doppelten Regelungen erhöhen die Forschungs- und Entwicklungsausgaben für Silikon-Antihaftbeschichtungssysteme, die 30 %–50 % teurer sind als herkömmliche Beschichtungen – eine Kostenhürde für Eigentümer in Schwellenmärkten. Die potenzielle PFAS-Abkehr würde einen weiteren Neugestaltungszyklus hinzufügen und den negativen Einfluss auf die CAGR des Marktes für Schiffsbeschichtungen verlängern.

Volatile Titandioxid- und Epoxid-Rohstoffkosten

Antidumpingzölle auf chinesisches Titandioxid hoben die EU-Preise im ersten Halbjahr 2025 um 18 % an. Die Epoxid-Inputkosten spiegelten diese Volatilität wider, da die Bisphenol-A-Versorgung im Asien-Pazifik-Raum gestört war. Große Lieferanten wie AkzoNobel sichern sich mit langfristigen Harzvereinbarungen ab, aber kleinere asiatische Formulierer tragen höhere Spotkosten. Der Margendruck verlangsamt die Produktinnovation und kann Markteinführungen in der Schiffsbeschichtungsbranche verzögern. Preisschwankungen erschweren auch die Vertragspreisgestaltung mit Werften und bringen zusätzliche Unsicherheit in die Beschaffungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biozidfreie Systeme gewinnen an Dynamik

Antifouling-Produkte erfassten im Jahr 2025 47,28 % des Volumens im Markt für Schiffsbeschichtungen und bestätigten damit ihre zentrale Rolle in Kraftstoffsparstrategien. Der regulatorische Druck treibt Eigentümer zu Antihaftbeschichtungen, deren CAGR von 4,75 % sie zum am schnellsten wachsenden Teilsegment macht. Jotuns Hull Skating-Plattform kombiniert Silikon-Antihaftchemie mit Sensoren, die Leistungsfenster optimieren, und veranschaulicht den technologischen Sprung, den neue Effizienzregeln erfordern. Korrosionsschutzsysteme bleiben für LNG-Frachttanks und Containerschiffsrümpfe, insbesondere in asiatischen Neubauprogrammen, unverzichtbar. Feuchtigkeitshärtende Formulierungen gewinnen bei Dockreparaturen Marktanteile, da sie durch Luftfeuchtigkeit aushärten und die Durchlaufzeit bei engen Dockzeiten beschleunigen.

Das Verbot der Europäischen Chemikalienagentur für Zinkpyrithion verursacht einen gespaltenen Markt. Premiumflotten übernehmen Silikon-Antihaftbeschichtungen für 5 %–8 % Kraftstoffeinsparungen, während kostenbewusste Eigentümer bei Kupfersystemen bleiben, die auf vielen Routen noch erlaubt sind. Fortschrittliche Korrosionsschutzlinien fügen nun Nano-Siliziumdioxid hinzu, um die Lebensdauer zu verlängern. PPGs selbstglättendes Sigmaglide 2390 verbessert die Rumpfrauheit um 6 % und steigert die Effizienzgewinne. Feuchtigkeitshärtende Beschichtungen bleiben eine Nische aufgrund kurzer Topfzeiten, lösen aber kritische Punktreparaturaufgaben und balancieren den Produktmix im Markt für Schiffsbeschichtungen.

Nach Harz: Polyurethan gewinnt durch UV-Stabilität

Alkyde sicherten sich im Jahr 2025 54,79 % des Marktanteils für Schiffsbeschichtungen aufgrund ihres niedrigen Preises und ihrer Kompatibilität mit vorhandenen Anlagen. Polyurethane verzeichnen jedoch mit einer CAGR von 4,52 % bis 2031 das höchste Wachstum, da sie eine überlegene Glanzbeständigkeit auf Kreuzfahrtoberbauten bieten. Epoxide dominieren Grundierungen und Kryotanks dank hervorragender Haftung bei Salzwasserimmersion, während Acryle in wasserbasierten Systemen expandieren, da Regulierungsbehörden VOC-Werte begrenzen.

Kreuzfahrtbetreiber bevorzugen Polyurethan trotz seines Preisaufschlags von 20 %–30 %, da Royal Caribbean für ab 2027 gelieferte Neubauten eine kosmetische Haltbarkeit von 15 Jahren vorschreibt. Epoxidmargen stehen unter dem Druck der Bisphenol-A-Volatilität, aber die Leistung hält die Nachfrage stabil. Nischen-Fluorpolymerqualitäten verbessern die chemische Beständigkeit auf Chemikalientankern, obwohl drohende PFAS-Beschränkungen die Forschung und Entwicklung auf keramisch verstärkte Epoxide umlenken könnten. Diese Verschiebungen sorgen dafür, dass der Harzwettbewerb im Markt für Schiffsbeschichtungen dynamisch bleibt.

Nach Technologie: Wasserbasierte Systeme schreiten voran

Lösemittelbasierte Linien behielten im Jahr 2025 91,31 % des Volumens und bewiesen ihre Zuverlässigkeit in feuchten Werften im Asien-Pazifik-Raum. AkzoNobels Intersleek 1100SR zeigt, dass nahezu VOC-freie wasserbasierte Bewuchskontrolle mit lösemittelbasierter Leistung mithalten kann. UV-gehärtete Beschichtungen expandieren mit einer CAGR von 4,49 %, indem sie eintägige Dockarbeiten ermöglichen.

Zu den Übergangshindernissen gehören langsamere Trocknungszeiten und Feuchtigkeitsempfindlichkeit, aber Jotuns Jotamastic 90 mit breiterem Anwendungsfenster verringert den Abstand. Pulversysteme bleiben aufgrund hoher Einbrenntemperaturen auf Inneneinrichtungen beschränkt. Sherwin-Williams' UV-härtbare Offshore-Wind-Reihe zeigt, wie Projektökonomie die anfängliche Lampinvestition rechtfertigt, wenn Ausfallzeitstrafen hoch sind. Diese Fortschritte unterstützen eine schrittweise Verschiebung im Technologiemix, da der Markt für Schiffsbeschichtungen sauberere Chemien übernimmt.

Nach Anwendung: Aftermarket übertrifft OEM

OEM-Projekte absorbierten im Jahr 2025 58,84 % des Volumens, da chinesische Werften 48,18 Millionen DWT bauten und koreanische Werften LNG-Aufträge anführten. Kontrollierte Werftverhältnisse begünstigen lösemittelbasierte Epoxide, die in Blöcken vor der Montage aufgetragen werden. Die Aftermarket-Nachfrage wächst jedoch mit einer CAGR von 5,18 %, da CII-Bewertungen Eigentümer dazu veranlassen, neu zu lackieren, um Effizienzratings zu behalten.

Das steigende Flottenalter, das nun durchschnittlich 21 Jahre beträgt, erhöht die Korrosionsreparaturvolumina. Der Anstieg der Dockauslastung Singapurs um 22 % im Jahr 2025 veranschaulicht den Schwenk hin zu proaktiver Wartung. Hochhaltbare Lösungen wie SEAFLO NEO CF PREMIUM verlängern die Dockintervalle auf 90 Monate und senken die Lebenszykluskosten. Das OEM-Wachstum korreliert weiterhin mit Auftragsbüchern, die im Jahr 2025 um 58,8 % im Jahresvergleich stiegen. Regulatorische und Finanzierungssignale halten den Aftermarket jedoch in der Führung und verstärken eine strukturelle Wende im Markt für Schiffsbeschichtungen.

Geografische Analyse

Der Asien-Pazifik-Raum machte im Jahr 2025 72,17 % des Volumens aus und wächst bis 2031 mit einer CAGR von 4,82 %, da China 50,5 % der weltweiten Fertigstellungen nach kompensierten Bruttotonnen behielt. Südkoreanische Werften sind auf LNG-Träger spezialisiert und sichern sich die wertintensive Ökoschiff-Nische, die hochwertige Kryotankbeschichtungen erfordert. Japanische Werften bleiben trotz ihrer geringeren Größe für Chemikalientanker entscheidend, bei denen die Zuverlässigkeit der Beschichtung von größter Bedeutung ist. Die Übernahme wasserbasierter Systeme wächst in China, da lokale Vorschriften nun hochflüchtige organische Verbindungen besteuern – ein Schritt, der die regionale Nachfrage nach fortschrittlichen Formulierungen steigert.

Europas Nachfrageprofil wird von Offshore-Windfundamenten und Kreuzfahrtrenovierungen geprägt. EU-Erneuerbare-Energien-Richtlinien halten Turbineninstallationen auf Kurs für 76 GW bis 2030 und fördern den Verkauf langlebiger Korrosionsschutzmittel. Der Rückzug von Zinkpyrithion beschleunigte die Übernahme von Antihaftbeschichtungen auf 38,4 % Penetration im Jahr 2025, das Dreifache des Verhältnisses Chinas. Nordamerika spiegelt Europa beim VOC-Druck wider; die VIDA-Umsetzung lenkt Kreuzfahrtunternehmen auf schnell härtende, lösemittelarme Systeme auf Karibikrouten.

Der Nahe Osten investiert in neue Werften zur Wartung von Öltankerflotten und steigert die Nachfrage nach hochtemperaturbeständigen Korrosionsschutz-Epoxiden. Afrika bleibt abgesehen von südafrikanischen Reparaturdocks noch in den Anfängen. Südamerika verzeichnet punktuelles Wachstum im brasilianischen Offshore-Sektor, hinkt aber aufgrund wirtschaftlicher Zyklen hinterher. Diese geografischen Kontraste bestätigen unterschiedliche Adoptionskurven im Markt für Schiffsbeschichtungen.

Wettbewerbslandschaft

Der Markt für Schiffsbeschichtungen ist mäßig konsolidiert. Jotuns Hull Skating Solutions kombiniert Beschichtungen mit Analysen und sichert mehrjährige Servicepakete, die Bunkerkosten um 8 % senken. AkzoNobels sensorgestütztes Intertrac Vision liefert Live-Degradationsdaten und ermöglicht es Eigentümern, Just-in-time-Neubeschichtungen zu planen. Regionale Formulierer in Südostasien konkurrieren mit schnellen Durchlaufzeiten, verfügen jedoch nicht über die Forschungs- und Entwicklungskapazitäten für Siliziumsysteme der nächsten Generation.

Hempels Gewinn des Nordsee-Windparkauftrags im Jahr 2025 zeigt das Potenzial im Bereich der Beschichtungen für erneuerbare Infrastruktur. Chugokus Kapazitätsallianz mit einem koreanischen Partner vom November 2025 zielt darauf ab, LNG-Neubauvolumina zu erfassen. Der Mangel an qualifizierten Anwendern eröffnet eine Nische für fehlerverzeihende Produkte wie Jotamastic 90, die hohe Luftfeuchtigkeit ohne Defekte tolerieren. ESG-gebundene Finanzierungsvorteile begünstigen Lieferanten mit ISO-zertifizierten VOC-armen Linien und stärken die Dominanz etablierter Anbieter. Der Markt für Schiffsbeschichtungen weist daher eine moderate Konzentration mit anhaltendem technologiegetriebenem Wettbewerb auf.

Marktführer für Schiffsbeschichtungen

AkzoNobel N.V.

Jotun

PPG Industries Inc.

Hempel A/S

Nippon Paint Marine Coatings Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hempel erhielt einen mehrjährigen Vertrag zur Beschichtung von Offshore-Windfundamenten in der Nordsee mit Hempadur Avantguard-Systemen.

- März 2025: PPG erweiterte seine Anlage in Yantai, China, um 15.000 Tonnen Jahreskapazität, um die Neubaunachfrage im Asien-Pazifik-Raum zu bedienen.

Berichtsumfang des globalen Marktes für Schiffsbeschichtungen

Schiffsbeschichtungen sind eine Art Schutzbeschichtung, die in der Meeresumgebung eingesetzt wird, um Schiffe, Wasserfahrzeuge, Tanker und andere Objekte vor Salz- oder Süßwasser zu schützen. Die Schutzbeschichtungen für Schiffe bilden Barrieren zwischen dem Wasser und dem Substrat, um es vor Schäden zu schützen. Sie werden typischerweise auf Schiffen, Tankern und anderen Wasserfahrzeugen eingesetzt, aber auch auf Strukturen auf Offshore-Ölplattformen, wie Propellern und Bojen.

Der Markt für Schiffsbeschichtungen ist nach Typ, Harz, Technologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Korrosionsschutz, Antifouling, Antihaftbeschichtung und feuchtigkeitshärtend segmentiert. Nach Harztyp ist der Markt in Epoxid, Polyurethan, Acryl, Alkyd und andere Harze (Fluorpolymer, Polyester usw.) segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, UV-gehärtet und Pulverbeschichtungen segmentiert. Nach Anwendung ist der Markt in Schiffsbeschichtungen OEM und Schiffsbeschichtungen Aftermarket segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Korrosionsschutz |

| Antifouling |

| Antihaftbeschichtung |

| Feuchtigkeitshärtend |

| Epoxid |

| Polyurethan |

| Acryl |

| Alkyd |

| Sonstige (Fluorpolymer, Polyester usw.) |

| Wasserbasiert |

| Lösemittelbasiert |

| UV-gehärtet |

| Pulver |

| Schiffsbeschichtungen OEM |

| Schiffsbeschichtungen Aftermarket |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Malaysia | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Korrosionsschutz | |

| Antifouling | ||

| Antihaftbeschichtung | ||

| Feuchtigkeitshärtend | ||

| Nach Harz | Epoxid | |

| Polyurethan | ||

| Acryl | ||

| Alkyd | ||

| Sonstige (Fluorpolymer, Polyester usw.) | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| UV-gehärtet | ||

| Pulver | ||

| Nach Anwendung | Schiffsbeschichtungen OEM | |

| Schiffsbeschichtungen Aftermarket | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Malaysia | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Schiffsbeschichtungen bis 2031 sein?

Das Volumen wird voraussichtlich bis 2031 1,34 Milliarden Liter erreichen und ab 2026 mit einer CAGR von 4,38 % wachsen.

Welcher Harztyp wächst am schnellsten?

Polyurethanharze expandieren mit einer CAGR von 4,52 % dank überlegener UV- und Glanzbeständigkeit, die Kreuzfahrt- und Offshore-Wind-Kunden anzieht.

Warum übertrifft die Aftermarket-Nachfrage die OEM-Nachfrage?

IMO-Kohlenstoffintensitätsbewertungen treiben häufigere Rumpfneulackierungen an und steigern die Aftermarket-Volumina zwischen 2026 und 2031 mit einer CAGR von 5,18 %.

Welches Segment hält heute den größten Marktanteil für Schiffsbeschichtungen?

Antifouling-Produkte dominieren mit 47,28 % Volumen im Jahr 2025, da die Bewuchskontrolle ein universelles Kraftstoffeffizienzbedürfnis bleibt.

Wie gestalten Vorschriften die Produktentwicklung?

EU- und US-Biozideinschränkungen und VOC-Grenzwerte beschleunigen Forschung und Entwicklung in Richtung Silikon-Antihaftbeschichtungen und wasserbasierter Systeme, die strengere Emissionsvorschriften erfüllen.

Seite zuletzt aktualisiert am: