Marktgröße und Marktanteil für hydrophile Beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.70 Milliarden US-Dollar |

| Marktgröße (2031) | 10.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hydrophile Beschichtungen von Mordor Intelligence

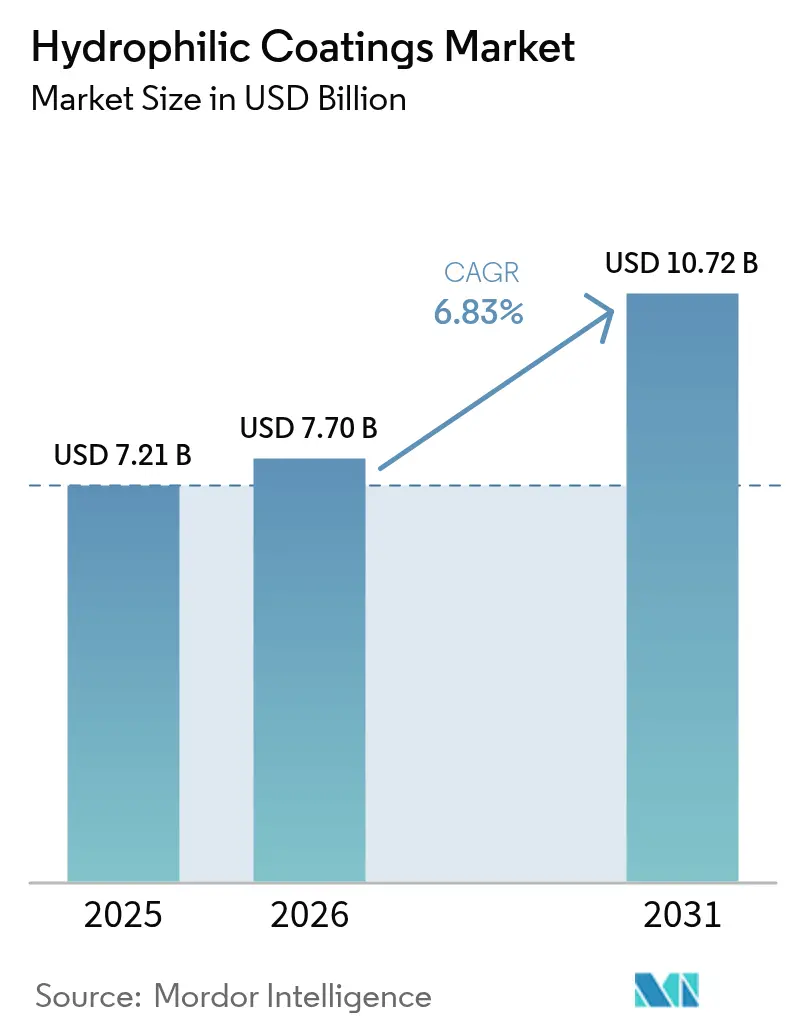

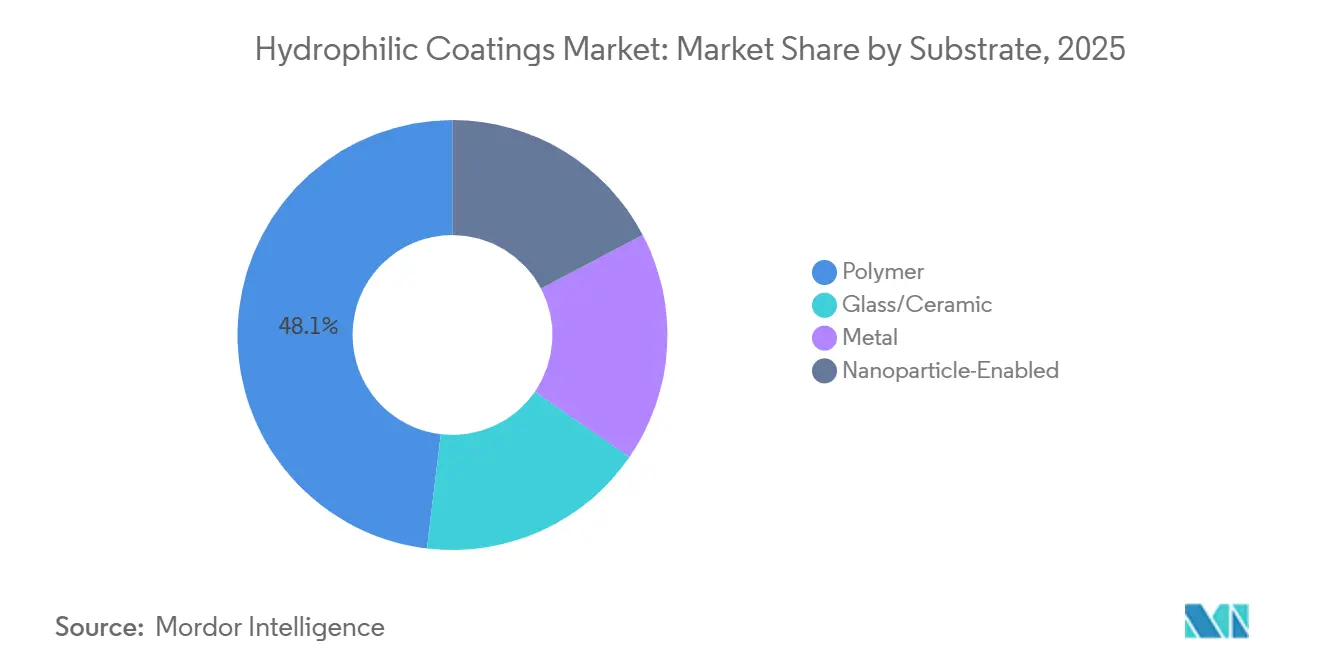

Die Marktgröße für hydrophile Beschichtungen wird voraussichtlich von USD 7,21 Milliarden im Jahr 2025 auf USD 7,70 Milliarden im Jahr 2026 steigen und bis 2031 USD 10,72 Milliarden erreichen, mit einem CAGR von 6,83 % über den Zeitraum 2026–2031. Die Nachfrage der Endverbraucher verlagert sich zunehmend auf Polymersubstrate, die im Jahr 2025 einen Anteil von 48,11 % hielten, da die Volumina bei Kathetern und Führungsdrähten weiter steigen. Regulatorische Maßnahmen, die Per- und Polyfluoralkylsubstanzen (PFAS) in Medizinprodukten verbieten, beschleunigen eine Verlagerung hin zu Plasma- und UV-Pfropfabscheidungsverfahren, die PFAS-freie Chemien ermöglichen. Nanopartikel-aktivierte Oberflächen gewinnen in der Optik, Elektronik und bei Sensorscheiben für autonome Fahrzeuge an Bedeutung, da sie ultrageringen Reibungswiderstand mit Beschlaghemmung verbinden. Asien-Pazifik bleibt der am schnellsten wachsende regionale Verbraucher dank vereinfachter Gerätezulassungen in China und Japan, während nordamerikanische Erstausrüster (OEMs) weiterhin globale Normen für geistiges Eigentum (IP) prägen.

Wichtigste Erkenntnisse des Berichts

- Nach Substrat beherrschten Polymeroberflächen im Jahr 2025 48,11 % der Marktgröße für hydrophile Beschichtungen; nanopartikel-aktivierte Substrate sollen bis 2031 mit einem CAGR von 7,51 % wachsen.

- Nach Abscheidungstechnologie hielt die Tauchbeschichtung im Jahr 2025 einen Umsatzanteil von 41,45 %, während Plasma- und UV-Pfropfverfahren bis 2031 voraussichtlich jährlich um 7,42 % wachsen werden.

- Nach Anwendung führten Katheter und Führungsdrähte im Jahr 2025 mit einem Umsatzanteil von 34,67 %. Stents und Implantate werden jedoch bis 2031 den schnellsten CAGR von 7,68 % verzeichnen.

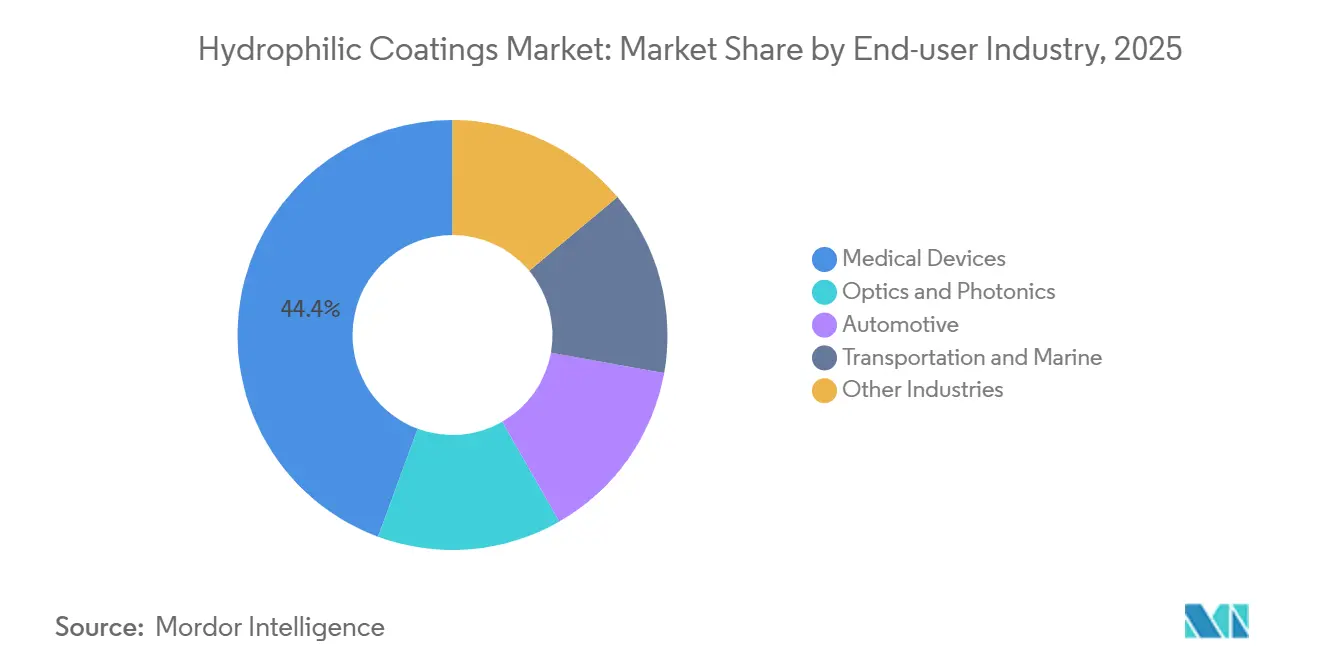

- Nach Endverbraucherbranche hielten Medizinprodukte im Jahr 2025 einen Marktanteil von 44,36 % am Markt für hydrophile Beschichtungen und werden bis 2031 mit einem CAGR von 7,83 % wachsen.

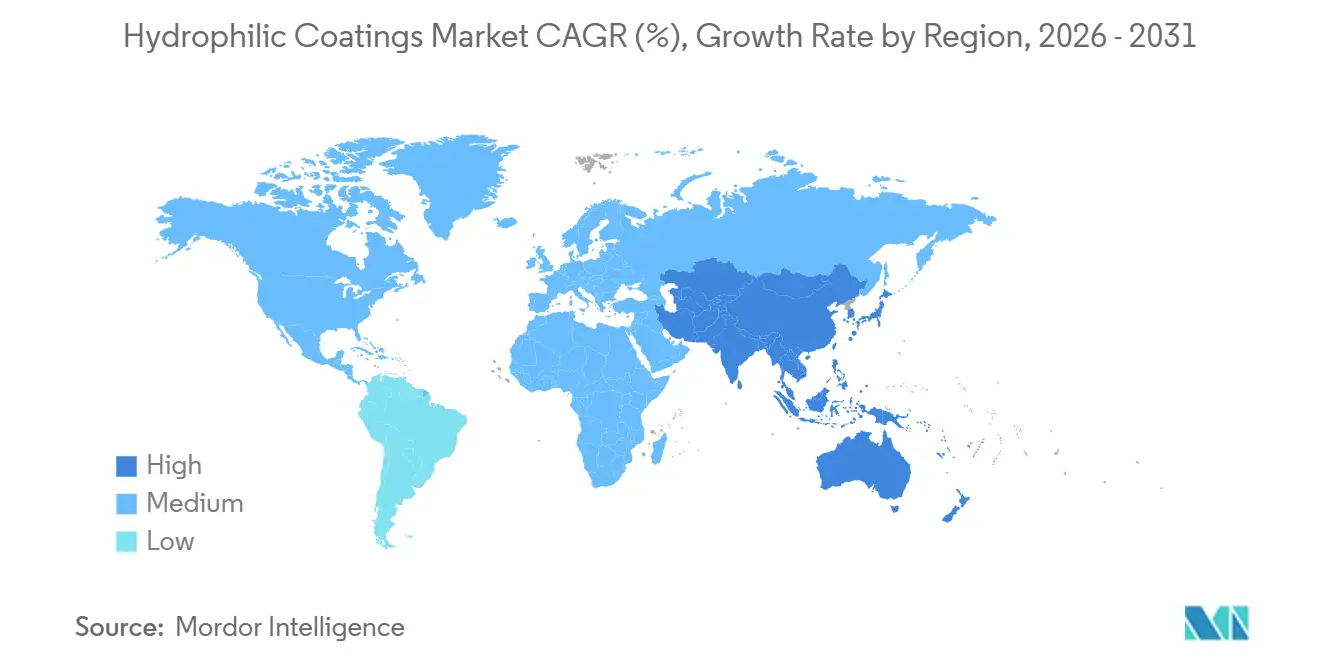

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 33,12 % des globalen Umsatzes und soll bis 2031 jährlich um 7,61 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hydrophile Beschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu VOC-freien, wasserbasierenden und UV-härtenden Chemien | +1.2% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach beschlaghemmenden Linsen für Optik und Elektronik | +1.4% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Endoskopie mit Anforderungen an reibungsarme Sensorfenster | +1.3% | Nordamerika und EU, frühe Gewinne in Japan | Mittelfristig (2–4 Jahre) |

| Selbstreinigende Initiativen für LIDAR-Linsen in autonomen Fahrzeugen | +1.1% | Nordamerika, China, Deutschland | Langfristig (≥ 4 Jahre) |

| Mikrofluidik auf einem Chip für Point-of-Care-Diagnostik | +0.9% | Global, konzentriert in den USA und Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu VOC-freien, wasserbasierenden und UV-härtenden Chemien

Umweltvorschriften, die die Emissionen flüchtiger organischer Verbindungen begrenzen, haben Formulierer dazu veranlasst, lösungsmittelbasierte Systeme durch wasserbasierte Dispersionen oder UV-gehärtete Netzwerke zu ersetzen, die sich innerhalb von Sekunden unter 365-Nanometer-Licht vernetzen. Über 60 % der im Jahr 2025 eingeführten neuen hydrophilen Formulierungen entsprachen der Europäischen Richtlinie 2004/42/EG und den Grenzwerten des US Clean Air Act[1]Europäische Kommission, „Richtlinie 2004/42/EG”, europa.eu. UV-härtende Lösungen schützen zudem wärmeempfindliche Polymere wie Polyurethan und reduzieren das Risiko thermischer Verformungen während der Produktion. Aus Kostensicht vermeiden wasserbasierte Linien die Notwendigkeit von Lösungsmittelrückgewinnungsanlagen und senken den Kapitalaufwand um bis zu USD 500.000 pro Beschichtungslinie. Allerdings beeinträchtigt die langsamere Umgebungstrocknung nach wie vor die Taktzeiten in Just-in-time-Katheterfabriken, weshalb viele OEMs hybride UV-Blitzstationen integrieren, um diese Lücke zu schließen.

Wachsende Nachfrage nach beschlaghemmenden Linsen für Optik und Elektronik

Anbieter von Wearable Electronics in Asien-Pazifik integrieren superhydrophile Titandioxid-Nanofilme auf Linsen und Wellenleitern, um Beschlag zu verhindern, der bei schnellen Temperaturschwankungen entsteht. Kontaktwinkel unter 5° zwingen Tröpfchen dazu, sich zu einem unsichtbaren Film auszubreiten, was die Pixelklarheit für Augmented-Reality-Displays erhält. Rückfahrkameras in Fahrzeugen und LIDAR-Kuppeln (Licht-Detektion und -Entfernungsmessung) für autonome Fahrzeuge verwenden ähnliche Beschichtungen, um die Sensorgenauigkeit bei Regen oder Schnee aufrechtzuerhalten, während gebäudeintegrierte Verglasung hydrophile Außenscheiben einsetzt, um die Kosten für manuelle Reinigung nahezu zu halbieren. Plasmaabgeschiedene Organosilizium-Schichtstapel überstehen mittlerweile mehr als 500 Reinigungszyklen – ein Haltbarkeitsschwellenwert, den tauchbeschichtete Linsen selten erreichen.

KI-gestützte Endoskopie mit Anforderungen an reibungsarme Sensorfenster

Kolonoskopieplattformen der nächsten Generation von Medtronic und Olympus nutzen KI zur Echtzeiterkennung von Polypen und erfordern Sensorfenster mit Reibungskoeffizienten unter 0,05, damit eine schnelle Einführung den Bildstrom nicht verzerrt. Forscher der UCLA (Universität von Kalifornien, Los Angeles) wiesen 2025 nach, dass atmosphärisches Plasma-Pfropfen von Sulfobetain-Polymeren ultrageringen Reibungswiderstand dauerhaft sichern kann, während es der Gallenexposition über mehr als acht Stunden standhält. Klinische Daten zeigen eine Reduzierung der Einführungskraft um 30 %, was die Verfahrensdauer verkürzt und die Adenom-Erkennungsrate verbessert, ohne Silikonschmiermittel hinzuzufügen, die in das Gewebe migrieren.

Selbstreinigende Initiativen für LIDAR-Linsen in autonomen Fahrzeugen

Automobilhersteller müssen 905-Nanometer- und 1.550-Nanometer-Laserfenster für eine zuverlässige Objekterkennung freihalten. Teslas Hardware setzt hydrophile Nanofilme in Kombination mit Ultraschallrüttlern ein und hält die Erkennungsgenauigkeit auch bei starkem Regen innerhalb von 2 % der Laborreferenzwerte[2]Tesla Engineering Blog, „Sensor Cleaning Architecture”, tesla.com. Waymo patentiert einen zweischichtigen Aufbau – außen hydrophob, innen hydrophil –, der planmäßige Reinigungen um 60 % reduziert. Die Kapitalkosten sind gesunken, da neue Atmosphärendruck-Plasmaanlagen Vakuumkammern überflüssig machen und rollenbeschichtete Kuppeln für Tier-2-Zulieferer erschwinglich werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haltbarkeit und Delamination unter zyklischen Belastungen | -0.8% | Global, akut in der Hochvolumen-Medizinproduktherstellung | Kurzfristig (≤ 2 Jahre) |

| Risiko des Übergangs zu PFAS-freien Rohstoffen | -0.6% | Nordamerika und EU, regulatorische Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| IP-Konzentration blockiert neue Marktteilnehmer im medizinischen OEM-Tier-I | -0.4% | Global, konzentriert in den USA und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haltbarkeit und Delamination unter zyklischen Belastungen

Führungsdrähte bestehen ASTM-D6677-Biegetests häufig nur nach 50 Einführungs-Rückzugs-Zyklen nicht, wenn Haftvermittler die Oberflächenenergie nicht über 45 mN/m anheben. Inline-Plasmaaktivierung behebt das Problem, zwingt Hersteller jedoch dazu, innerhalb von Stunden zu beschichten, da die hydrophobe Erholung die Oberflächenpolarität abbaut. Die Installation von Durchfluss-Plasmatunneln, die USD 150.000–300.000 kosten, ermöglicht eine statistische Prozesskontrolle der Energieniveaus; der Durchsatzdruck kann jedoch die Expositionszeiten unter das optimale Fünf-Sekunden-Niveau verkürzen und zu sporadischer Delamination führen.

Risiko des Übergangs zu PFAS-freien Rohstoffen

Die Regelung der US-Umweltschutzbehörde von 2024 verbietet PFAS in Medizinprodukten ab 2026 und verpflichtet Formulierer, auf Alkylpolyglucosid-Tenside umzusteigen, die Kontaktwinkel um 6–10° erhöhen und die Beschlaghemmungsklarheit um bis zu 20 % verringern. Die Neuqualifizierung der ISO-10993-Biokompatibilität kostet zwischen USD 50.000 und 100.000 pro Mischung und verzögert Markteinführungen um bis zu einem Jahr. Lieferketten verengen sich ebenfalls; nur eine Handvoll Lieferanten bietet zwitterionische Monomere mit Kühlkette an, was Rohstoffaufschläge in den Bereich von 10–15 % treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrat: Polymernutzung dominiert Medizinprodukte

Polymeroberflächen machten 48,11 % des Umsatzes im Jahr 2025 aus, da Katheter, Führungsdrähte und Schleusensysteme mit geringem Elastizitätsmodul auf schmierende Beschichtungen angewiesen sind, die die Einführungskraft um bis zu 60 % reduzieren. Glas- und Keramikscheiben bedienen weiterhin Nischen in Optik, Solarenergie und Luft- und Raumfahrt, die eine hohe thermische Stabilität erfordern, während nanopartikel-aktivierte Varianten im Prognosezeitraum (2025–2031) voraussichtlich einen CAGR von 7,51 % erzielen werden, getrieben durch die Nachfrage nach selbstreinigenden LIDAR- und AR-Visieren. Mit Titandioxid dotierte Polymermischungen erzielen eine Superhydrophilie, die Standardfilme nicht erreichen können, und unterstützen diagnostische Sensoren der nächsten Generation.

Die Marktgröße für hydrophile Beschichtungen im Bereich Nanopartikelbeschichtungen ist auf Wachstumskurs, was die rasche Einführung in der Optik für autonome Fahrzeuge widerspiegelt. Metallsubstrate behalten einen einstelligen Marktanteil, aber neuartige halogenfreie Primer, die 2025 von AGC Plasma eingeführt wurden, erzielen nun Schälfestigkeiten über 1,5 N/25 mm, was Stent- und Führungsdrahthersteller dazu ermutigt, Edelstahl- oder Nitinol-Designs ohne PFAS-Primer neu zu überdenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abscheidungstechnologie: Plasma und UV-Pfropfen gewinnen an Dynamik

Die Tauchbeschichtung hielt im Jahr 2025 noch immer einen Anteil von 41,45 %, da eine einfache Linie unter USD 100.000 kostet und Milliarden-Einheiten-Katheterläufe unterstützt. Dennoch werden Plasma- und UV-Pfropfstationen im Prognosezeitraum (2026–2031) jährlich um 7,42 % wachsen, bedingt durch nahezu null Lösungsmittelverbrauch, bessere Lumenabdeckung und einfache Umstellung auf PFAS-freie Rezepturen. Die plasmaunterstützte chemische Gasphasenabscheidung läuft nun bei Atmosphärendruck und reduziert den Anlagenkapitalaufwand gegenüber herkömmlichen Vakuumkammern um 40–60 % – ein Durchbruch, den HZO in einem Patentpaket von 2025 festgehalten hat.

Der Marktanteil für hydrophile Beschichtungen im Bereich Plasmatechnologien soll bis 2031 den mittleren 30-%-Bereich erreichen, da die Inline-Härtung mit Hochgeschwindigkeitsextrusionslinien übereinstimmt. UV-Pfropfeinheiten fügen nur Nanometer vernetztes Polymer hinzu, liefern jedoch kovalente Bindungen, die 500 Autoklavierzyklen bei 121 °C standhalten und damit Wiederverwendbarkeitsanforderungen für Endoskopoptiken erfüllen. Sprüh- und Schlitzdüsenverfahren bleiben für Architekturplatten beliebt, die mit Meter-pro-Sekunde-Geschwindigkeiten durch Floatglasanlagen laufen.

Nach Anwendung: Stents und Implantate führen die Wachstumskurve an

Katheter und Führungsdrähte trugen 34,67 % des Umsatzes im Jahr 2025 bei, aber Stents und Implantate werden voraussichtlich der am schnellsten wachsende Bereich sein, mit einem CAGR von 7,68 % bis 2031. Zwitterionische Pfropfungen auf medikamentenfreisetzenden Stents reduzieren die Thrombozytenadhäsion so weit, dass die duale Thrombozytenaggregationshemmungstherapie auf drei Monate verkürzt werden kann – ein Vorteil, der in mehreren 510(k)-Zulassungen aus dem Jahr 2025 bestätigt wurde. Optische Linsen für AR-Headsets und Schutzbrillen bilden einen lebhaften Sekundärmarkt, da Verbrauchergeräte beschlagfreie Klarheit bei Innen-Außen-Übergängen erfordern.

Automobilsensoren und -kameras stellen eine Nische mit Wachstumspotenzial dar, die selbstreinigende Filme mit aktiven Vibrationsmodulen für eine höhere Sensorbetriebszeit bei widrigen Wetterbedingungen kombiniert. Architekturverglasung nutzt weiterhin photokatalytische Titandioxid-Sol-Gel-Schichtstapel, um Wolkenkratzerfassaden länger sauber zu halten.

Nach Endverbraucherbranche: Medizinprodukte bleiben der wichtigste Verbraucher

Medizinprodukte erfassen bereits 44,36 % des Umsatzes im Jahr 2025 und sollten alle anderen Nutzergruppen mit einem CAGR von 7,83 % im Prognosezeitraum (2026–2031) übertreffen. Die Krankenhausnachfrage nach PFAS-freien, infektionskontrollfähigen Kathetern stimmt mit verschärften Beschaffungsregeln der US-amerikanischen Zentren für Medicare und Medicaid Services überein, die Erstattungen für vermeidbare Blutbahninfektionen verweigern. Optik und Photonik folgen an zweiter Stelle, angetrieben durch Head-Mounted-Displays, Laborinstrumente und Maschinenvisionssysteme, die Linsen ohne externe Heizungen klar halten müssen.

Der Marktanteil für hydrophile Beschichtungen im Automobilbereich ist heute noch gering, steigt aber stetig, da LIDAR-Anforderungen in Entwürfen europäischer und chinesischer Sicherheitsvorschriften für 2028 auftauchen. Marine- und Transportflotten setzen photokatalytische Fenster ein, die ohne Scheibenwischer entsalzen und entnebelten, und reduzieren den Wartungsaufwand auf Offshore-Plattformen um bis zu 70 %. Surmodics verzeichnete für das erste Quartal des Geschäftsjahres 2025 einen Serene-Umsatz von USD 9,383 Millionen, ein Anstieg von 14 % im Jahresvergleich, was die anhaltende kardiovaskuläre Nachfrage unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 33,12 % des Umsatzes im Jahr 2025, da Chinas Nationale Behörde für medizinische Produkte die Gerätezulassungszyklen auf 12–16 Monate verkürzt hat, was lokale Beschichtungswerke zur Skalierung ermutigt. Der regionale CAGR wird bis 2031 auf 7,61 % geschätzt, da Katheter-OEMs in Suzhou und Shenzhen mit japanischen Plasmaanlagenherstellern zusammenarbeiten, um PFAS-freie Linien einzuführen. Südkoreanische Smartphone- und AR-Wearable-Unternehmen setzen superhydrophile Nanofilme auf Kameramodulen ein, während Indiens Katheterimporte im Jahr 2025 aufgrund höherer kardiovaskulärer Fallzahlen um über 20 % gestiegen sind.

Nordamerika steht wertmäßig an zweiter Stelle, gestützt durch OEM-Cluster in Minnesota und Massachusetts, die gemeinsam mehr als 40 % des globalen Umsatzes mit interventionellen Geräten halten. Das PFAS-Verbot der Umweltschutzbehörde für 2026 katalysiert die frühe Einführung alternativer Tenside – ein Compliance-Vorteil, den US-Unternehmen im Ausland zu nutzen hoffen. Kanadas Wintertestflotten erproben hydrophile LIDAR-Kuppeln gegen Eisregen und Streusalz, während Mexikos Maquiladora-Korridor neue Plasmakabinen hinzufügt, um die grenzüberschreitende Führungsdrahtmontage zu bedienen.

Europas Medizinprodukteverordnung und REACH-Vorschriften verschärfen die Materialoffenlegungspflichten und drängen Lieferanten zu vertikal integrierten Betrieben, die interne Compoundierung und vollständige Biokompatibilitätssuiten kombinieren. Deutsche Automobilhersteller verfeinern zweischichtige Sensorfenster in Forschungs- und Entwicklungszentren in Bayern, und der Nationale Gesundheitsdienst des Vereinigten Königreichs bevorzugt hydrophile Kathetersätze, die Infektionsrisiken auf Gefäßstationen reduzieren. Frankreichs Luft- und Raumfahrtkonzerne beschichten Cockpitfenster mit vereisungshemmenden hydrophilen Beschichtungen, um den elektrischen Enteisungsenergiebedarf in großer Höhe zu senken, und italienische Brillenmarken integrieren beschlaghemmende Schichtstapel in Fassungen, die an maskentragende Industrienutzer verkauft werden.

Wettbewerbslandschaft

Der Markt für hydrophile Beschichtungen ist mäßig konsolidiert. Die Branche für hydrophile Beschichtungen befindet sich in einer Übergangsphase, da Atmosphärendruck-Plasmaanlagen den Vakuumkapitalaufwand um bis zu 60 % unterbieten und mittelständischen Unternehmen den Markteintritt ermöglichen. Die künftige Differenzierung wird davon abhängen, Beschlagelimination, Haltbarkeit über eine Million Zyklen hinaus und ISO-10993-Zytotoxizitätstoleranzen in Einklang zu bringen. Automobilkonzerne suchen kontinentweite Garantien für die Sensorbetriebszeit und treiben das Feld in Richtung vorausschauender Wartungsmodelle, die Oberflächenenergie-IoT-Tags mit Cloud-Analysen verbinden.

Branchenführer im Bereich hydrophile Beschichtungen

Surmodics, Inc.

Harland Medical Systems, Inc.

Biocoat Incorporated

AST Products, Inc.

Specialty Coating Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Freudenberg Medical stellte LUBRITEQ vor, seine neueste Hochleistungslösung für hydrophile Beschichtungen, ergänzt durch ein umfangreiches Angebot an Entwicklungs- und Fertigungsdienstleistungen.

- Januar 2026: Formacoat stellte HydroMark vor, seine proprietäre Plattform für hydrophile Beschichtungen, was einen entscheidenden Wandel für das Unternehmen markiert – von der bloßen Erbringung von Lohnbeschichtungsleistungen hin zur Vorreiterrolle bei umfassenden Beschichtungsdienstleistungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für hydrophile Beschichtungen als den jährlichen Wert von Spezial-Oberflächenbeschichtungen mit wasseranziehenden Eigenschaften, die auf neue Medizinprodukte, Optiken, Automobilglas, Luft- und Raumfahrtoberflächen sowie Marineteile aufgebracht werden und Gleiteigenschaften, Antibeschlag-Wirkung und Biokompatibilität verbessern. Wir berücksichtigen werkseitig aufgebrachte Polymer-, Glas-, Metall- und Nanopartikel-basierte Filme, die von Beschichtungsherstellern sowie von OEM-Eigenfertigungslinien in allen Regionen geliefert werden.

Ausschlüsse aus dem Untersuchungsumfang: Wir schließen bewusst hydrophobe, antifouling- und breitere multifunktionale Lacksysteme aus, denen eine dauerhafte Hydrophilie fehlt.

Segmentierungsübersicht

- Nach Substrat

- Polymer

- Glas / Keramik

- Metall

- Nanopartikel-aktiviert

- Nach Abscheidungstechnologie

- Tauchbeschichtung

- Sprüh- und Schlitzdüsenverfahren

- Plasma und UV-Pfropfen

- Chemische Gasphasenabscheidung

- Sonstige Technologien

- Nach Anwendung

- Katheter und Führungsdrähte

- Stents und Implantate

- Optische Linsen und Brillengläser

- Automobilsensoren und -kameras

- Architektur- und Solarglas

- Sonstige (Marine, Textil, Luft- und Raumfahrt)

- Nach Endverbraucherbranche

- Medizinprodukte

- Optik und Photonik

- Automobil

- Transport und Marine

- Sonstige Branchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Beschichtungshersteller, Kathetermonteure, Käufer optischer Komponenten und Beschaffungsleiter in Nordamerika, Europa und Asien. Diese Gespräche validieren durchschnittliche Verkaufspreise, Verschiebungen bei der Substratdurchdringung und aufkommende Vorschriften, während kurze Umfragen unter Krankenhausbeschaffungsmanagern reale Nutzungsraten und Nachbestellungsauslöser aufzeigen.

Desk Research

Wir erstellen zunächst eine Faktenbasis aus offenen Datensätzen, Handelsströmen im UN Comtrade-Portal, U.S. FDA 510(k)-Gerätezulassungen, Eurostat-Produktionsindizes und über Questel erschlossenen Patentfamilien. Branchenkennzahlen werden durch Fachverbände wie das Medical Device Innovation Consortium, die American Coatings Association und die Japan Paint Manufacturers Federation angereichert. Jahresberichte, Investorenpräsentationen und Ausschreibungsbekanntmachungen, die über Dow Jones Factiva und D&B Hoovers erfasst wurden, ergänzen Preis- und Kapazitätshinweise. Die aufgeführten Quellen veranschaulichen die Breite unserer Recherche; zahlreiche weitere öffentliche Aufzeichnungen bilden die Grundlage für zusätzliche Prüfungen und Klärungen.

Ein zweiter Durchlauf verfolgt Harzkostenkurven, Lieferungen von Einwegkathetern und regionale Eingriffszahlen, die von Institutionen wie dem OECD Health Directorate veröffentlicht werden, und liefert uns granulare Nachfrageprofile.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion der globalen Nachfrage anhand von Produktions- und Handelsdaten, die anschließend mit selektiven Bottom-up-Lieferantenzusammenführungen und stichprobenartigen ASP × Volumen-Prüfungen kalibriert werden. Schlüsselvariablen wie die Anzahl interventionskardiologischer Eingriffe, Polymerfilm-Konvertierungsausbeuten, durchschnittliche Tauchbeschichtungsschichtdicken und Propylenglykol-Preistrends fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert. Lücken in den Bottom-up-Eingaben werden durch primär bestätigte Auslastungsfaktoren und regionale Anpassungskoeffizienten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Jede Modelliteration durchläuft eine dreistufige Prüfung: automatisierte Varianzscans, logische Prüfungen durch erfahrene Analysten und die Freigabe durch den Sektorverantwortlichen. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie wichtige regulatorische Zulassungen oder Rohstoffpreisschwankungen ausgelöst werden. Unmittelbar vor der Kundenlieferung erfolgt eine abschließende Überprüfung, um die Aktualität der Zahlen sicherzustellen.

Warum Mordors Ausgangsbasis für hydrophile Beschichtungen Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Substratgruppen auswählen, verschiedene ASP-Staffelungen anwenden oder Prognosehorizonte überdehnen. Unsere disziplinierte Abgrenzung und jährlich aktualisierten Variablen minimieren diese Abweichungen.

Zu den wesentlichen Ursachen für Abweichungen zählen, dass bestimmte Anbieter nicht-hydrophile Funktionsbeschichtungen bündeln, andere den Wert durch Anwendung von Listenpreisen statt tatsächlich erzielter Preise überhöhen und wieder andere auf veralteten chirurgischen Eingriffszahlen modellieren. Im Gegensatz dazu hält Mordors Aktualisierungsrhythmus, Umfangsreinheit und Zwei-Wege-Validierung die Ausgangsbasis geerdet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,09 Mrd. (2025) | Mordor Intelligence | - |

| USD 19,94 Mrd. (2025) | Global Consultancy A | Umfasst hydrophobe und antimikrobielle Filme; verwendet Listenpreise |

| USD 17,83 Mrd. (2024) | Regional Consultancy B | Verwendet breiten Chemikalienhandelscode ohne Filterung auf Geräteebene |

| USD 16,8 Mrd. (2022) | Trade Journal C | Stützt sich auf eine veraltete Produktionsbasis und fünf Jahre alte ASPs |

Zusammenfassend bietet unser Ansatz Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis, die jeden Dollar auf klare Variablen und reale Querprüfungen zurückführt und es den Nutzern ermöglicht, mit Zuversicht zu planen.

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für hydrophile Beschichtungen von 2026 bis 2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum (2026–2031) mit einem CAGR von 6,83 % wachsen und bis 2031 von USD 7,70 Milliarden im Jahr 2026 auf USD 10,72 Milliarden steigen.

Welches Substratsegment wächst am schnellsten?

Nanopartikel-aktivierte Substrate sollen bis 2031 mit einem CAGR von 7,51 % wachsen.

Warum gewinnen Plasma- und UV-Pfropfverfahren Marktanteile?

Sie eliminieren PFAS, reduzieren den Lösungsmittelabfall und liefern eine gleichmäßige Abdeckung auf komplexen Geometrien.

Welche Region führt das Wachstum an?

Asien-Pazifik weist mit 7,61 % bis 2031 den höchsten regionalen CAGR auf.

Was ist das wichtigste regulatorische Hemmnis?

Ein US-Verbot von PFAS in Medizinprodukten ab 2026 erzwingt Neuformulierungs- und Neuqualifizierungsmaßnahmen.

Seite zuletzt aktualisiert am: