Marktgröße und Marktanteil für wasserbasierte Alkydbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.04 Milliarden US-Dollar |

| Marktgröße (2031) | 5.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

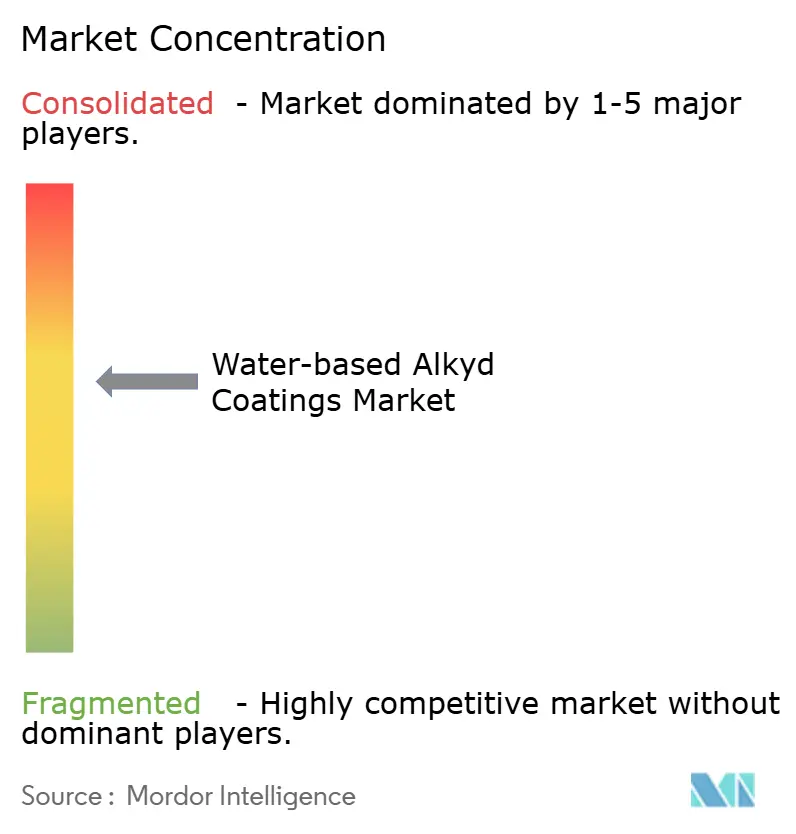

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wasserbasierte Alkydbeschichtungen von Mordor Intelligence

Die Marktgröße für wasserbasierte Alkydbeschichtungen wird voraussichtlich von 3,86 Milliarden USD im Jahr 2025 auf 4,04 Milliarden USD im Jahr 2026 wachsen und bis 2031 5,20 Milliarden USD erreichen, bei einem CAGR von 5,14 % über den Zeitraum 2026–2031. Architekturbeschichtungen machten 46,51 % der Nachfrage im Jahr 2025 aus, da die Renovierungsaktivitäten sich erholten, während die Automobilnachlackierung mit jährlich 6,56 % voranschreitet, da Karosseriebetriebe auf wasserbasierte Basislacke umsteigen, um den verschärften VOC-Vorschriften (flüchtige organische Verbindungen) in Kalifornien, der Europäischen Union und China zu entsprechen. Bau- und Infrastruktur-Endverbraucher machten 52,16 % des Umsatzes im Jahr 2025 aus, doch der Automobil- und Transportsektor wird voraussichtlich jährlich um 6,73 % wachsen, da OEMs (Originalausrüstungshersteller) emissionsarme Grundierungen einsetzen. Asien-Pazifik bleibt mit einem Marktanteil von 41,32 % im Jahr 2025 der Marktführer, unterstützt durch Chinas Ziel, wasserbasierte Formulierungen auf über 60 % der Architekturfarbenverkäufe zu steigern, sowie durch die Megaprojekt-Pipelines Indiens und der ASEAN. Kapazitätserweiterungen in Nordamerika – PPGs Investitionen von 300 Millionen USD in Tennessee, Ohio und Mexiko sowie Sherwin-Williams' Erweiterung von 300 Millionen USD in North Carolina – signalisieren Vertrauen in eine anhaltende regionale Nachfrage.

Wichtigste Erkenntnisse des Berichts

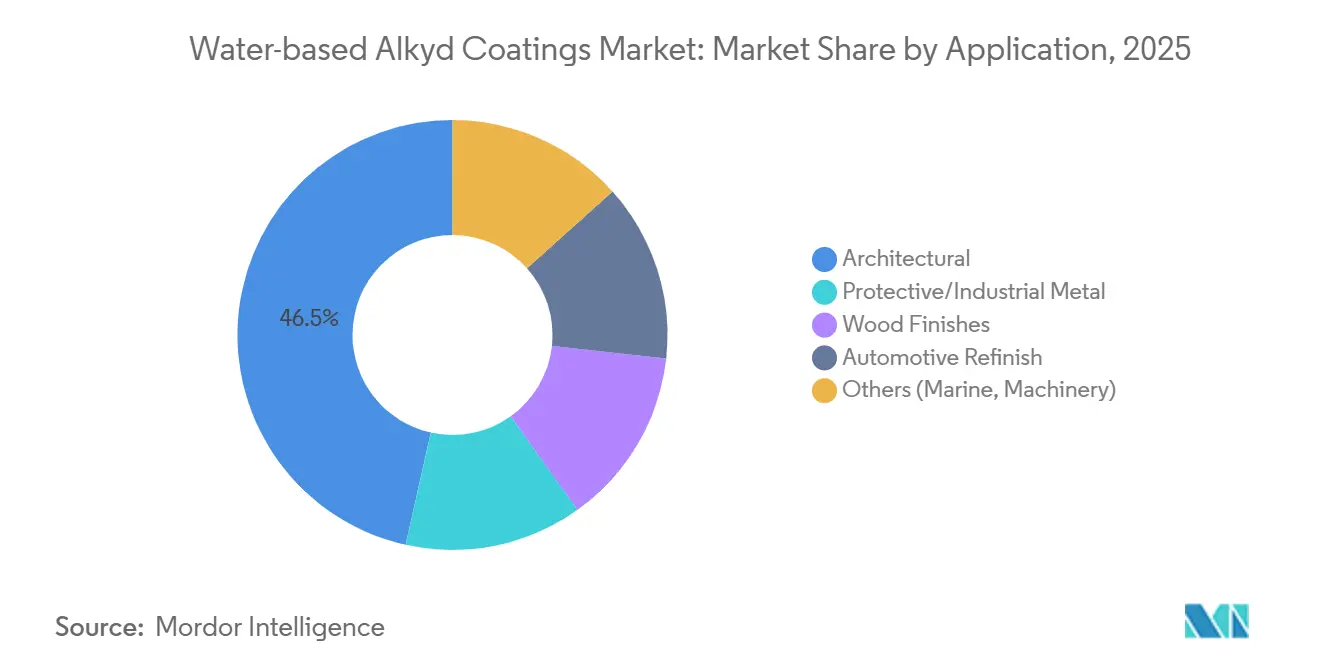

- Nach Anwendung entfielen 46,51 % des Marktanteils für wasserbasierte Alkydbeschichtungen im Jahr 2025 auf Architekturbeschichtungen; die Automobilnachlackierung wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 6,56 % wachsen.

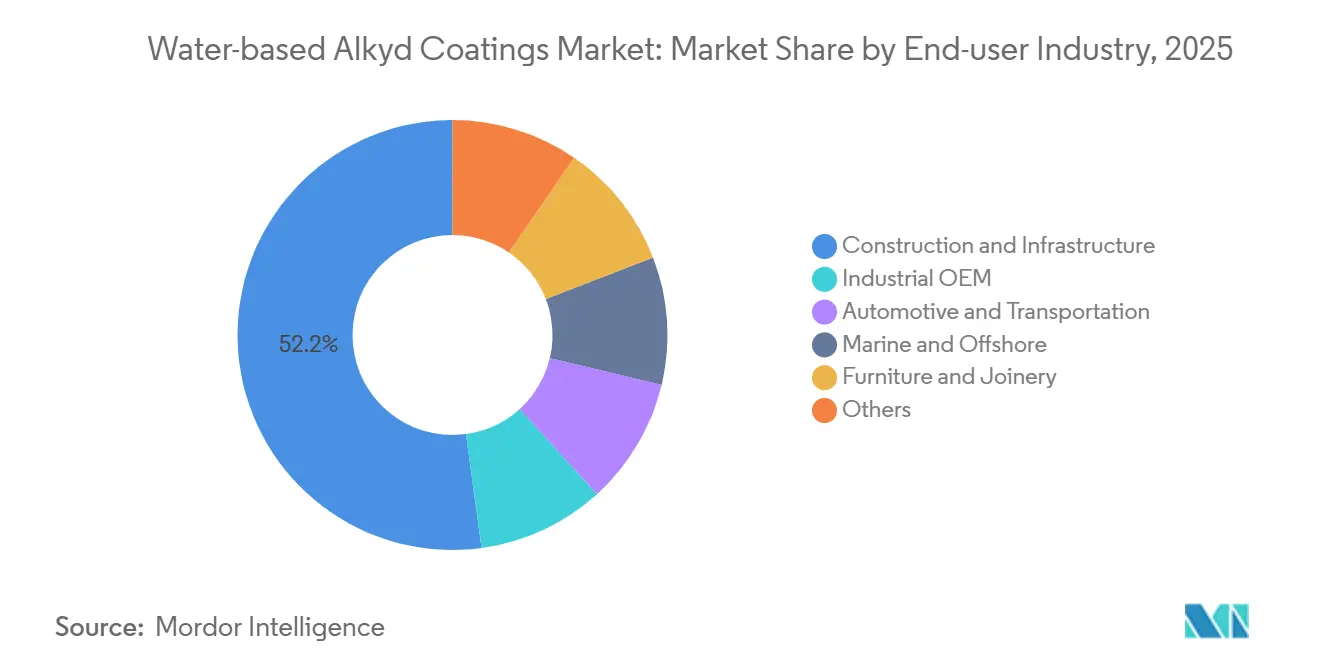

- Nach Endverbraucherbranche entfielen 52,16 % der Marktgröße für wasserbasierte Alkydbeschichtungen im Jahr 2025 auf Bau und Infrastruktur; Automobil und Transport werden im Prognosezeitraum (2026–2031) voraussichtlich den schnellsten CAGR von 6,73 % verzeichnen.

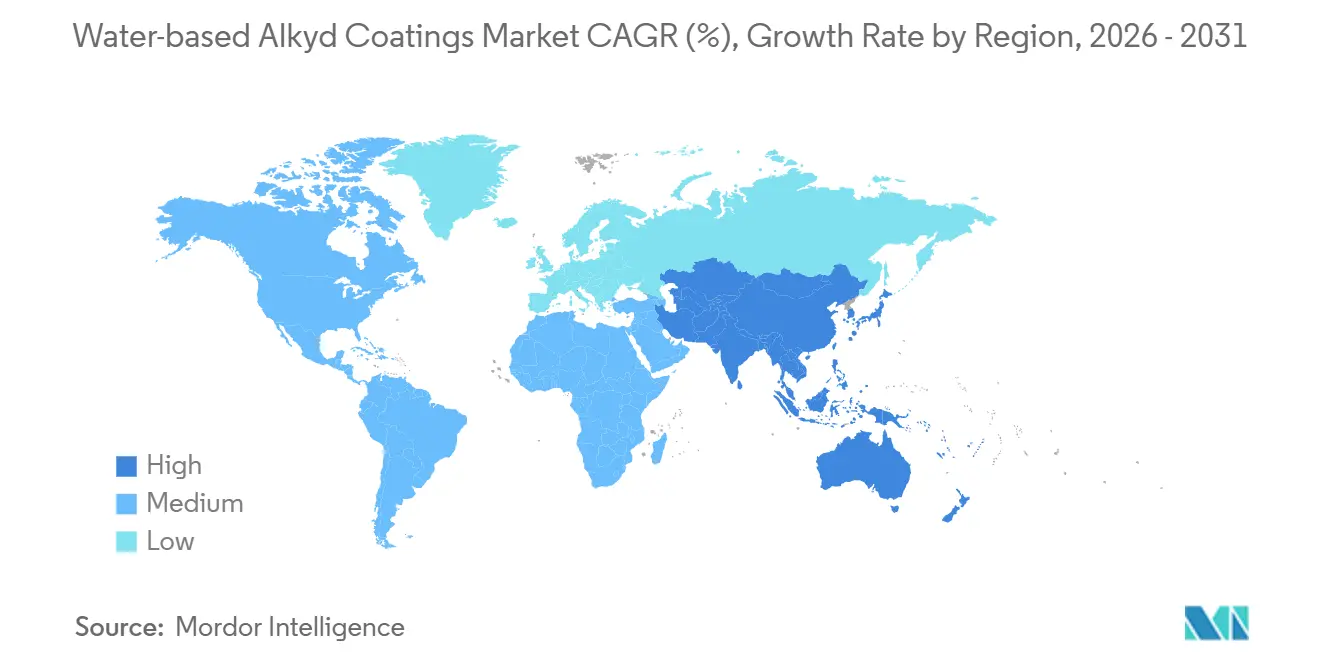

- Nach Geografie hielt Asien-Pazifik einen Anteil von 41,32 % am Gesamtmarkt und wird im Prognosezeitraum (2026–2031) voraussichtlich den schnellsten CAGR von 5,68 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für wasserbasierte Alkydbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg von lösemittelbasierten auf wasserbasierte Alkyde | +1.5% | Global; EU und China führend | Mittelfristig (2–4 Jahre) |

| Erholung der Nachstrichanzyklen im Bausektor | +1.2% | Nordamerika, Europa, Indien, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Strengere globale VOC/HAP-Grenzwerte | +1.0% | EU, Kalifornien, China, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Biobasierte Alkydharze erreichen Skalierbarkeit | +0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nano-Hybrid-wasserbasierte Alkyde erreichen 2K-Parität | +0.4% | APAC, Europa (Industriemetall, Automobil-OEM) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg von lösemittelbasierten auf wasserbasierte Alkyde

Regulatorische Vorgaben dominieren die Übergangsdynamik. Die Richtlinie 2004/42/CE der Europäischen Union begrenzt VOC in dekorativen Mattfarben auf 30 g/L, Saudi-Arabiens Umweltgesetz von 2025 führte verbindliche Grenzwerte in Yanbu und Jubail ein, und China strebt an, dass wasserbasierte Beschichtungen bis 2025 mehr als 60 % der Architekturfarbenverkäufe ausmachen. US-Bundesstaaten wie Indiana, North Carolina und Ohio senkten die VOC-Schwellenwerte in den Überarbeitungen der staatlichen Umsetzungspläne von 2024 und drängten Auftragnehmer auch außerhalb Kaliforniens zu konformen wasserbasierten Systemen[1]US-Umweltschutzbehörde, „Überarbeitungen der staatlichen Umsetzungspläne 2024”, epa.gov. Industriemetall-Verarbeiter, die NESHAP-Ausnahmen (nationale Emissionsstandards für gefährliche Luftschadstoffe) anstreben, setzen auf wasserbasierte Epoxidester-Hybride, um den HAP-Auslöser von 10 Tonnen pro Jahr zu vermeiden. Skaleneffekte und regionsübergreifende Produktharmonisierung ziehen Investitionen an und positionieren frühe Markteinsteiger so, dass sie profitieren, wenn nachzügelnde Jurisdiktionen ihre Standards im nächsten Jahrzehnt verschärfen.

Erholung der Nachstrichanzyklen im Bausektor

Aufgeschobene Instandhaltungsmaßnahmen aus den Jahren 2020–2023 wurden 2025 aufgeholt, was die globale Nachfrage nach Architektur-Nachstrichen auf über 55 % des Verbrauchs dekorativer Beschichtungen anhob. Gewerbliche Vermieter in Nordamerika und Europa bevorzugen geruchsarme wasserbasierte Produkte, die eine Belegung am selben Tag ermöglichen und mit den Zertifizierungszielen von LEED (Leadership in Energy and Environmental Design) und BREEAM (Building Research Establishment Environmental Assessment Method) übereinstimmen[2]Sherwin-Williams Co., „Formular 10-K 2025”, sherwin-williams.com. Asien-Pazifische Megaprojekte – Chinas Pinglu-Kanal im Wert von 10 Milliarden USD und der geplante Xianggui-Kanal im Wert von 21,6 Milliarden USD – schreiben wasserbasierte Grundierungen für Stahlkomponenten im Rahmen strenger Umweltverträglichkeitsprüfungen vor. Indiens Nationale Infrastrukturpipeline und die ASEAN-Konnektivitätskorridore spiegeln diese VOC-arme Ausrichtung wider und treiben die Nachfrage nach Schutzbeschichtungen für Brücken und Bahnkorridore an. Die Erholung erstreckt sich über Architektursegmente hinaus auf die Infrastruktur und erweitert die installierte Basis des Marktes für wasserbasierte Alkydharze.

Strengere globale VOC/HAP-Grenzwerte

Neue Compliance-Schichten entstehen in Wellen. Die Europäische Chemikalienagentur nahm Kobaltsalze 2024 in die SVHC-Liste (besonders besorgniserregende Stoffe) auf, was zu einem Wechsel zu Mangan- oder Zirkoniumtrocknern führte. Kaliforniens South Coast AQMD (Luftqualitätsmanagementbezirk) verschärfte die VOC-Grenzwerte für industrielle Instandhaltung 2024 auf 100 g/L, und Saudi-Arabiens Umweltgesetz von 2025 veranlasste Jazeera Paints zur Einführung einer Ultra-Low-VOC-Innenraumlinie, die innerhalb von sechs Monaten einen nationalen Marktanteil von 48,41 % erlangte. Da regionale Schwellenwerte konvergieren und sinken, überspringen Formulierer, die heute in konforme wasserbasierte Plattformen investieren, kostspielige Neuformulierungen später und schaffen einen dauerhaften Wettbewerbsvorteil im Markt für wasserbasierte Alkydharze.

Biobasierte Alkydharze erreichen kommerzielle Skalierbarkeit

Unternehmenseigene Netto-Null-Fahrpläne und Präferenzen bei der öffentlichen Beschaffung treiben erneuerbare Inhalte in den Mainstream. Arkemas Synaqua 4856, vom USDA (Landwirtschaftsministerium der Vereinigten Staaten) zu 97 % als biobasiert zertifiziert, ging 2024 in die Vollproduktion und gewinnt in der Dekorfarbenbranche an Akzeptanz, ohne Abstriche bei der Haltbarkeit. Relement sicherte sich 2024 Abnahmevereinbarungen für erneuerbares Methylphthalsäureanhydrid, das es Formulierern ermöglicht, fossile Anhydride auszutauschen und dabei schnelle Trocknungskinetik beizubehalten. Perstorps 100 % biobasiertes Voxtar M100 Polyol, das 2025 eingeführt wurde, wird von europäischen Marken unter dem Druck des Einzelhandels erprobt, bis 2027 mehr als 50 % erneuerbare Inhalte zu erreichen. Da sich die Rohstoffprämie von 15–25 % im Jahr 2023 auf 5–10 % im Jahr 2025 verringerte, sank die wirtschaftliche Hürde für die Einführung biobasierter Produkte im Markt für wasserbasierte Alkydharze deutlich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Längere Trocknungs-/Aushärtezeit im Vergleich zu lösemittelbasierten Systemen | -0.8% | Global; besonders ausgeprägt in feuchten ASEAN- und Nahost-Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität der Endverbraucher in Schwellenmärkten | -0.5% | Indien, Südostasien, Südamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Tallölfettsäuren | -0.4% | Nordamerika, Skandinavien, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Längere Trocknungs-/Aushärtezeit im Vergleich zu lösemittelbasierten Systemen

Wasserbasierte Alkyde benötigen oft 30–50 % länger zum Durchtrocknen, was den Durchsatz in Karosseriebetrieben und Möbellinien einschränkt. AkzoNobels Sikkens Autowave Optima, das im Februar 2025 eingeführt wurde, halbiert die Ablüftzeit und senkt den Energieverbrauch in der Kabine um 60 %, doch viele Wettbewerber hinken hinterher. Möbelhersteller im feuchten Südostasien berichten von einer sandungsfähigen Härte nach 16–24 Stunden gegenüber 6–8 Stunden bei lösemittelbasierten Systemen, was kostspielige Trocknungsofenaufrüstungen erfordert. Die Produktivitätslücke bleibt im Marinebereich mit Gezeitenplanung besonders ausgeprägt, wo Jotuns Hardtop XP II trotz verdoppelter Härteansprüche lösemittelbasiert bleibt und damit technische Hürden unterstreicht.

Preissensibilität der Endverbraucher in Schwellenländern

Ein Produktkostenaufschlag von 20–30 % besteht aufgrund höherer Feststoffgehalte und spezieller Tenside. Auftragnehmer in Indien und Südamerika widerstehen, sofern Regulierungsbehörden die Einhaltung nicht durchsetzen. Saudi-Arabiens Markt für Spezialbeschichtungen im Wert von 240 Millionen USD zeigt einen Anstieg der Installationskosten von 20–30 % für fortschrittliche wasserbasierte Systeme, der durch den Mangel an qualifizierten Verarbeitern weiter verschärft wird. Fragmentierte südamerikanische Vorschriften erlauben günstigere lösemittelbasierte Produkte außerhalb der brasilianischen Ballungszentren und schwächen den Schwung des Marktes für wasserbasierte Alkydharze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Nachlackierung übertrifft das Wachstum im Architekturbereich

Architekturbeschichtungen hielten 46,51 % der Nachfrage im Jahr 2025. Die Automobilnachlackierung verzeichnete im Prognosezeitraum (2026–2031) einen CAGR von 6,56 %. Die um 50 % schnellere Applikation von Sikkens Autowave Optima steigerte die Produktivität in Karosseriebetrieben und unterstützte den Schwung in der Nachlackierung. Die Marktgröße für wasserbasierte Alkydharze im Nachlackierungsbereich wird voraussichtlich stetig steigen, da sich die Reparaturvolumina nach der Pandemie normalisieren. Schutzmetallanwendungen setzen auf wasserbasierte Epoxidester-Hybride, um NESHAP-Schwellenwerte zu umgehen, obwohl die Kantenkorrosionsschutzleistung einige Anwender noch an lösemittelbasierte Zweikomponentensysteme bindet.

Holzoberflächen verzeichnen eine konstante Akzeptanz, angetrieben durch Formaldehydvorschriften und Einzelhandelsauflagen. AkzoNobels RUBBOL WF 3350 mit 20 % Bioanteil richtet sich an hochwertige europäische Tischlereien. Die Marineakzeptanz bleibt eine Nische, ist aber strategisch bedeutsam: Hempels Hempaguard NB ermöglicht fortschrittlichen Bewuchsschutz in der Werftphase und verkürzt Neubauzyklen. Die Schließung der Trocknungszeitlücke bleibt entscheidend; sobald Parität erreicht ist, werden hochvolumige OEM- und Industriemaschinenleitungen voraussichtlich tiefer in den Markt für wasserbasierte Alkydharze eindringen.

Nach Endverbraucherbranche: Automobilsektor beschleunigt sich

Bau und Infrastruktur trugen 2025 noch 52,16 % zum Umsatz bei, gestützt durch Nachholeffekte bei Nachstrichanzyklen und asiatisch-pazifische Megaprojekte. Automobil und Transport wird im Prognosezeitraum (2026–2031) voraussichtlich jährlich um 6,73 % wachsen und damit den breiteren Markt übertreffen, da OEMs wasserbasierte Grundierungen einsetzen, um strengere VOC-Grenzwerte zu erfüllen, und Nachlackierbetriebe schnellere Trocknung fordern. Das Segment machte einen wachsenden Anteil am Marktanteil für wasserbasierte Alkydharze aus, begleitet von einer elektrifizierungsgetriebenen emissionsarmen Fertigung.

Industrie-OEMs schätzen Einkomponenten-Epoxidgrundierungen, die Topfzeitverluste eliminieren und den Durchsatz in arbeitskraftbeschränkten Fertigungsanlagen steigern. Marinebetreiber schätzen die Kraftstoffeinsparungsgarantie von Silikon-Hybrid-Bewuchsschutz; Jotuns Dock-zu-Dock-Garantie im Rahmen seiner Hull Performance Solutions 2.0 findet bei Schiffseignern Anklang, die sich auf Dekarbonisierungsziele konzentrieren. Möbel- und Tischlereisegmente migrieren weiterhin zu geruchsarmen Systemen, doch Durchsatzeinbußen behindern eine universelle Einführung, bis die Trocknungszeitentechnologie ausgereift ist.

Geografische Analyse

Asien-Pazifik hatte 2025 einen Marktanteil von 41,32 %, und der regionale Markt für wasserbasierte Alkydbeschichtungen wird im Prognosezeitraum (2026–2031) voraussichtlich jährlich um 5,68 % wachsen. Chinas Politik, dass wasserbasierte Beschichtungen bis 2025 mehr als 60 % der Architekturfarbenverkäufe ausmachen, verankert die Nachfrage, und stahlintensive Kanäle wie Pinglu und Xianggui schreiben VOC-arme Grundierungen vor. Indiens Nationale Infrastrukturpipeline und die ASEAN-Transportkorridore spiegeln den Ausschreibungstrend wider und steigern den regionalen Verbrauch. Japan und Südkorea verzeichnen ein langsameres Wachstum im Dekorbereich, da die Durchdringung bereits über 65 % liegt, aber Marineprogramme treiben eine Nischennachfrage an. Jotuns Hull Performance Solutions 2.0, das im Juni 2025 eingeführt wurde, demonstriert diesen Schwung mit integriertem Bewuchsschutz und Leistungsanalysen.

Nordamerika erlebt einen Kapazitätsinvestitionsschub. PPGs Ausgaben von 300 Millionen USD in Tennessee, Ohio und Mexiko bis 2028 steigern das regionale Angebot um 11 Millionen Gallonen jährlich, während Sherwin-Williams' Erweiterung in Statesville Kapazitäten und 180 Arbeitsplätze hinzufügt. Regulatorische Fragmentierung besteht weiterhin: Kaliforniens strenge Grenzwerte stehen im Kontrast zu den weniger strengen Grenzwerten im Mittleren Westen, was Formulierern ermöglicht, VOC-optimierte Portfolios anzupassen. Kanadische und mexikanische Automobilhersteller beschleunigen die Einführung wasserbasierter Produkte, da Elektrofahrzeugwerke emissionsarme Prozesse priorisieren.

Europas Anteil stabilisiert sich nach früher dekorativer Durchdringung. Das Wachstum verlagert sich auf Schutzbeschichtungsaufträge wie Deutschlands Binnenwasserstraßensanierungen, bei denen feuchtigkeitshärtende Einkomponenten-Polyurethane in feuchten Schleusen gegenüber Epoxiden bevorzugt werden. Der Markt für Farben und Beschichtungen im Nahen Osten wächst hauptsächlich aufgrund von Vision-2030-Megaprojekten wie NEOM. Jotuns AED-450-Millionen-Werk in Abu Dhabi, das im Januar 2026 angekündigt wurde, signalisiert das Engagement für regionales Wachstum. Südamerika bleibt fragmentiert; Brasilien dominiert den regionalen Marktanteil, aber nicht harmonisierte VOC-Vorschriften erlauben lösemittelbasierte Produkte anderswo.

Wettbewerbslandschaft

Der Markt für wasserbasierte Alkydbeschichtungen ist mäßig konsolidiert. Portfolio-Premiumisierung dominiert Forschung und Entwicklung; Arkema, Perstorp und Relement bedienen die Nachfrage nach biobasierten Bindemitteln, und Hybridarchitekturen, die Alkyd mit Acryl- oder Silikongerüsten verbinden, halten Einzug in den Mainstream. Kleinere Innovatoren füllen weiße Flecken; Chemetalls VIANT Einschicht-Nano-Hybrid-Grundierung senkt die Energiekosten für Metallverarbeiter, während digitale Rumpfleistungsanalysen Jotuns serviceorientierte Angebote differenzieren.

Marktführer für wasserbasierte Alkydbeschichtungen

The Sherwin-Williams Company

Jotun

Akzo Nobel N.V.

PPG Industries Inc.

NIPSEA Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: PPG Industries, Inc. nahm in Thailand ein dediziertes Werk für wasserbasierte Automobillacke, einschließlich wasserbasierter Alkydbeschichtungen, in Betrieb und verwies auf eine starke regionale Nachfrage nach nachhaltig vorteilhaften Produkten.

- August 2024: PPG schloss die Erweiterung seines Industriebeschichtungswerks in Yen Phong (Vietnam) ab und fügte eine neue Linie für AQUACRON wasserbasierte dekorative und funktionale Beschichtungen hinzu, die auch wasserbasierte Alkydlacke umfasst.

Berichtsumfang des globalen Marktes für wasserbasierte Alkydbeschichtungen

Wasserbasierte Alkydbeschichtungen, die als umweltfreundlich und arm an flüchtigen organischen Verbindungen (VOC) gelten, heben sich als moderne Alternativen zu herkömmlichen ölbasierten Farben ab. Diese Beschichtungen liefern nicht nur einen hochglänzenden Finish, sondern zeichnen sich auch durch bemerkenswerte Haltbarkeit und robuste Haftung auf Holz- und Metalloberflächen aus. Durch die Verwendung von Wasser als primäres Lösungsmittel gewährleisten sie eine schnell trocknende und geruchsarme Applikation, die sie ideal für eine Vielzahl von Umgebungen macht, von Innenräumen bis hin zu Industriestandorten und Architekturprojekten.

Der Markt für wasserbasierte Alkydbeschichtungen ist nach Anwendung und Endverbraucherbranche segmentiert. Nach Anwendung ist der Markt in Architektur, Schutz-/Industriemetall, Holzoberflächen, Automobilnachlackierung und Sonstige (Marine, Maschinen) segmentiert. Nach Endverbraucherbranche ist der Markt in Bau und Infrastruktur, Industrie-OEM, Automobil und Transport, Marine und Offshore, Möbel und Tischlerei sowie Sonstige segmentiert. Der Marktbericht für wasserbasierte Alkydbeschichtungen liefert auch Marktgrößen und Prognosen für 16 Länder in Regionen weltweit in Wertangaben (USD).

| Architektur |

| Schutz-/Industriemetall |

| Holzoberflächen |

| Automobilnachlackierung |

| Sonstige (Marine, Maschinen) |

| Bau und Infrastruktur |

| Industrie-OEM |

| Automobil und Transport |

| Marine und Offshore |

| Möbel und Tischlerei |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Architektur | |

| Schutz-/Industriemetall | ||

| Holzoberflächen | ||

| Automobilnachlackierung | ||

| Sonstige (Marine, Maschinen) | ||

| Nach Endverbraucherbranche | Bau und Infrastruktur | |

| Industrie-OEM | ||

| Automobil und Transport | ||

| Marine und Offshore | ||

| Möbel und Tischlerei | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Markt für wasserbasierte Alkydharze bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 5,20 Milliarden USD erreicht und ab 2026 mit einem CAGR von 5,14 % wächst.

Welcher Endverbrauchersektor wächst am schnellsten?

Automobil und Transport wird voraussichtlich bis 2031 jährlich um 6,73 % wachsen, da OEMs und Nachlackierbetriebe auf VOC-arme Grundierungen und Basislacke umsteigen.

Was treibt die Nachfrage nach wasserbasierten Alkydharzen in Asien-Pazifik an?

Das regionale Wachstum resultiert aus Chinas 60-%-Wasserbasiert-Mandat für Dekorfarbenverkäufe, den Infrastrukturausgaben Indiens und der ASEAN sowie der raschen Industrialisierung.

Warum sind wasserbasierte Alkyde teurer als lösemittelbasierte Systeme?

Höhere Harzfeststoffe, spezielle Tenside und Korrosionsinhibitoren treiben die Kosten um 20–30 % über lösemittelbasierte Äquivalente, eine Prämie, die sich mit Skalierung und Regulierung verringert.

Wie gehen Lieferanten das Problem langer Trocknungszeiten an?

Innovationen wie schnell verdunstende Colösungsmittel, Nano-Hybrid-Architekturen und Einschicht-Grundierungen mit Umgebungshärtung reduzieren die Durchtrockungszeiten um bis zu 50 %.

Seite zuletzt aktualisiert am: