Marktgröße und Marktanteil für Vitamin- und Mineralstoffpremixe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 8.04 Milliarden US-Dollar |

| Marktgröße (2030) | 11.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

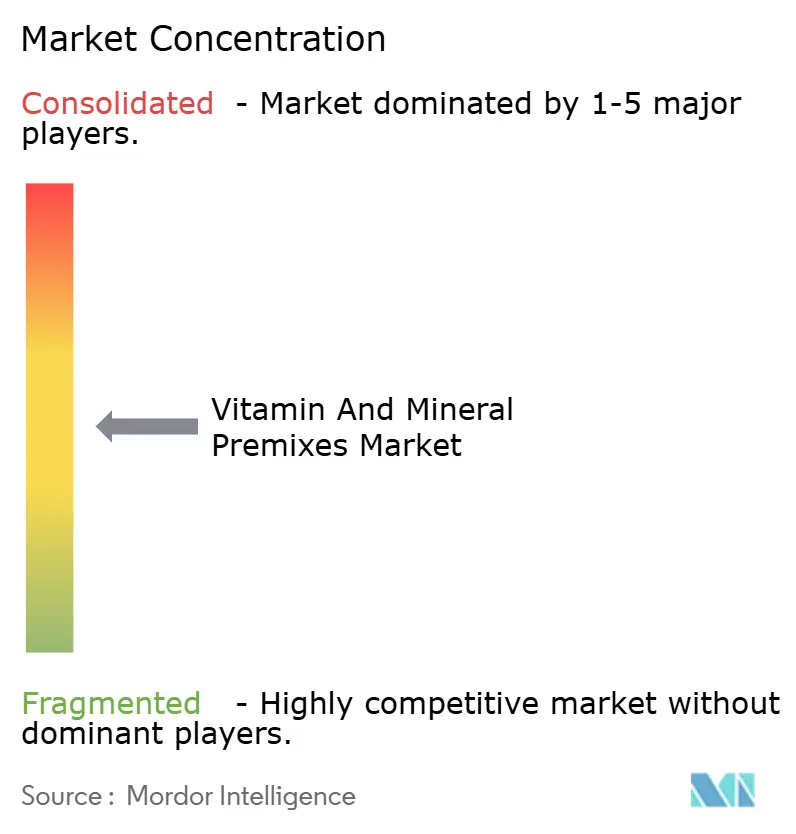

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vitamin- und Mineralstoffpremixe von Mordor Intelligence

Die Marktgröße für Vitamin- und Mineralstoffpremixe wird im Jahr 2025 auf 8,04 Milliarden USD geschätzt und soll bis 2030 einen Wert von 11,02 Milliarden USD erreichen, bei einer CAGR von 6,51 % während des Prognosezeitraums (2025–2030). Diese Wachstumstrajektorie spiegelt die Entwicklung des Marktes von einem rohstoffgetriebenen Sektor zu einem strategischen Ermöglicher globaler Ernährungssicherheit wider, insbesondere da Regierungen weltweit obligatorische Anreicherungsprogramme zur Bekämpfung von Mikronährstoffmängeln einführen, von denen weltweit über 5 Milliarden Menschen betroffen sind[1]Quelle: Weltgesundheitsorganisation, "Mikronährstoffdatenbank", platform.who.int. Asien-Pazifik dominiert den Markt, angetrieben durch die rasche Industrialisierung der Tieragricultur und die Ausweitung von Lebensmittelanreicherungsprogrammen in China, Indien und Südostasien. Staatliche Ernährungspolitiken, die mehr als 80 Länder abdecken, sowie Durchbrüche in der Bioverfügbarkeitstechnologie stützen ein stetiges Mengenwachstum. Lieferkettenerschütterungen – wie der BASF-Ausfall bei Vitamin A und E im Jahr 2024 – unterstreichen die Bedeutung von Diversifizierungsstrategien, die regional integrierte Produktionsstandorte begünstigen. Die Verlagerung des Sektors von einzelnen Nährstoffen hin zu synergistischen Mischungen beschleunigt die Konsolidierung, während das Bio-Teilsegment eine wachsende Premiumkundenbasis in der Frühphasen- und personalisierten Ernährung erschließt.

Wichtigste Erkenntnisse des Berichts

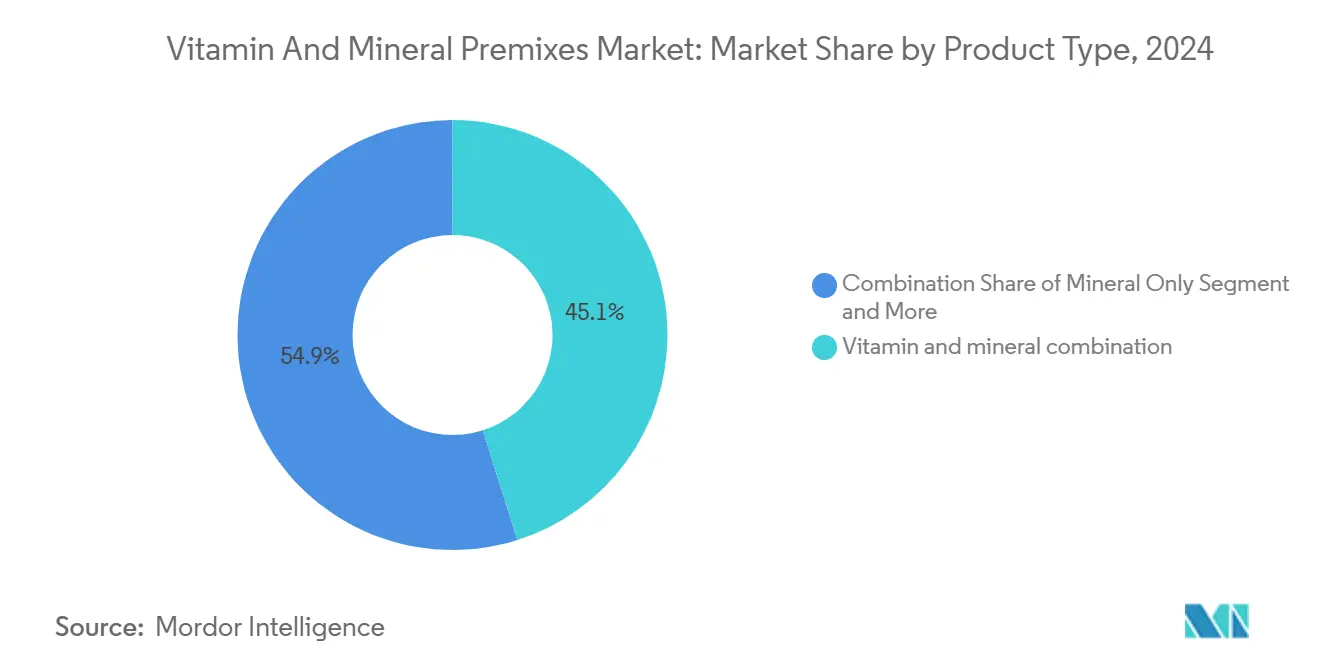

- Nach Produkttyp entfielen Vitamin- und Mineralstoffkombinationen im Jahr 2024 auf 45,11 % des Marktanteils für Vitamin- und Mineralstoffpremixe und werden bis 2030 mit einer CAGR von 7,23 % wachsen.

- Nach Form hielten Pulverformen im Jahr 2024 einen Umsatzanteil von 75,21 %, während Flüssigformate bis 2030 die schnellste CAGR von 7,17 % erzielen werden.

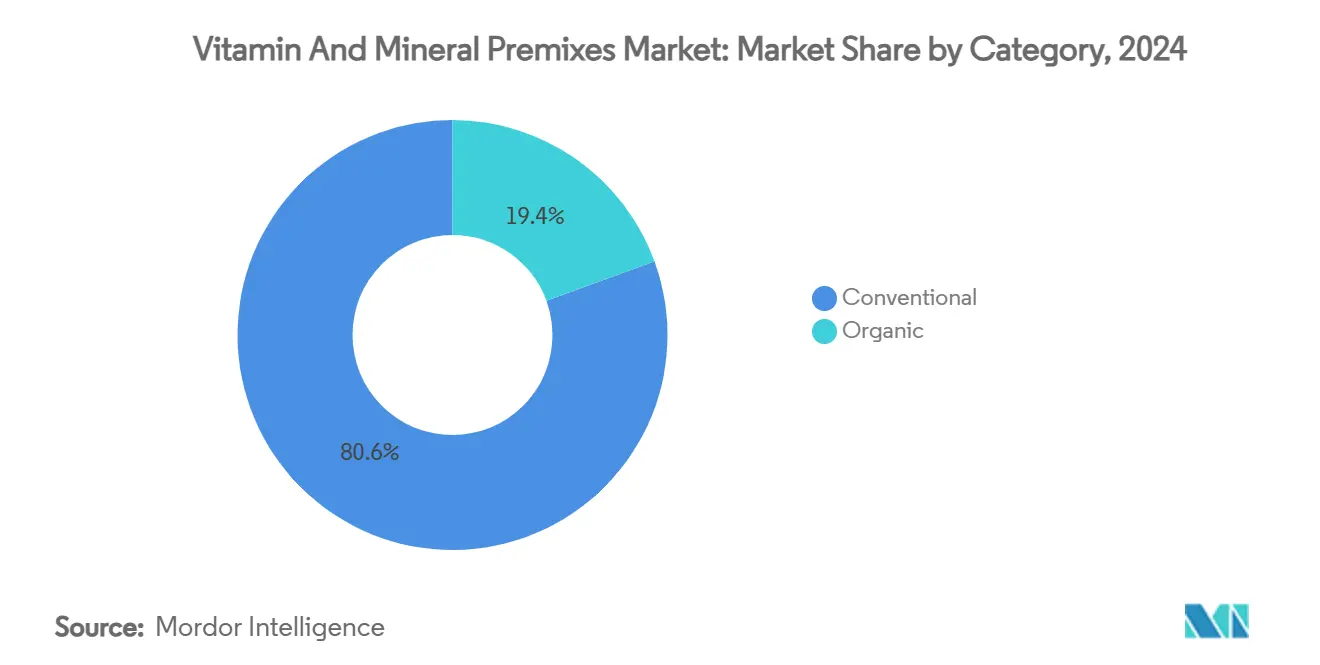

- Nach Kategorie führten konventionelle Premixe im Jahr 2024 mit einem Anteil von 80,57 %; Bio-Varianten werden voraussichtlich bis 2030 mit einer CAGR von 8,32 % wachsen.

- Nach Anwendung entfiel auf Tierfutter und -nahrung im Jahr 2024 ein Anteil von 41,26 %, während Säuglingsernährung bis 2030 mit einer CAGR von 7,07 % die am schnellsten wachsende Anwendung sein wird.

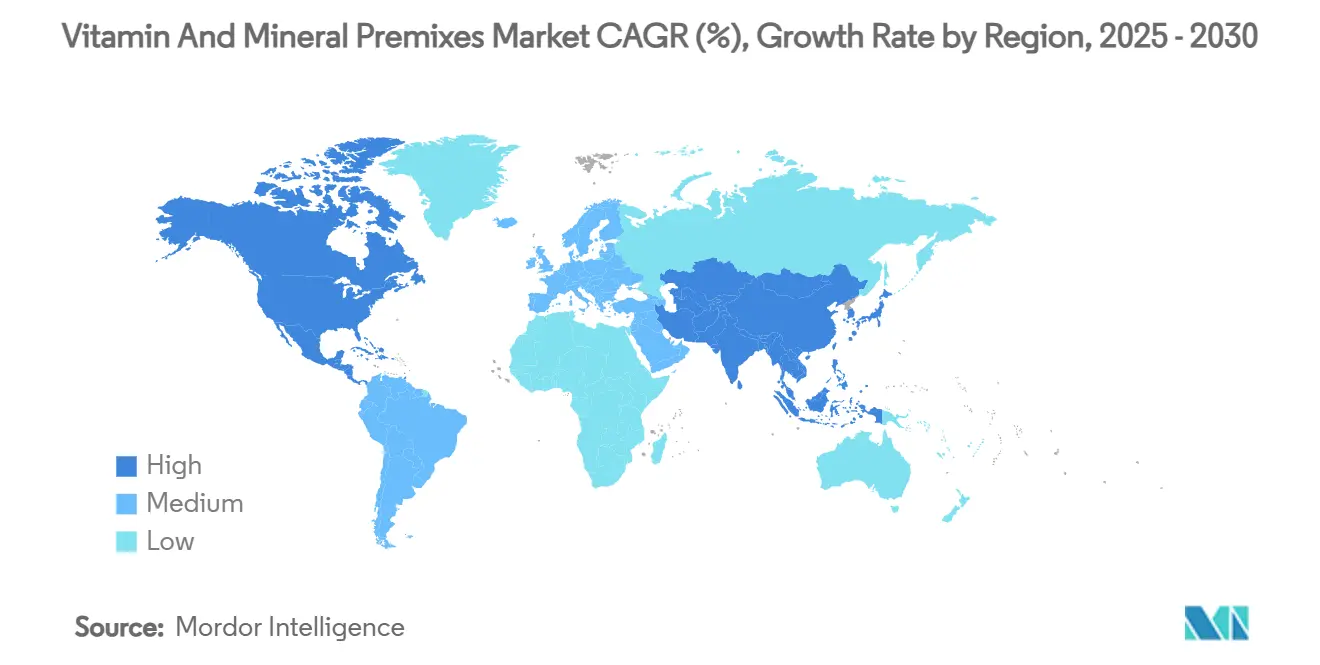

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 41,24 % und wird voraussichtlich die schnellste CAGR von 6,78 % bis 2030 aufrechterhalten.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Vitamin- und Mineralstoffpremixe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Segment der Tierernährung | +1.8% | Global, mit Asien-Pazifik und Lateinamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Wachstum von angereicherten Lebensmitteln und Getränken | +1.5% | Global, am stärksten in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Bewegung für saubere Etiketten und natürliche Zutaten | +1.2% | Nordamerika und Europäische Union vorrangig | Kurzfristig (≤ 2 Jahre) |

| Staatliche und öffentliche Gesundheitsanreicherungsprogramme | +1.0% | Global, mit Priorität in Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Formulierungstechnologie | +0.8% | Global, Forschungs- und Entwicklungszentren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Prävalenz von Mikronährstoffmängeln | +0.7% | Global, höchste Auswirkung in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Segment der Tierernährung

Die Expansion des Tierernährungssegments spiegelt strukturelle Veränderungen in den globalen Proteinkonsummustern und regulatorische Mandate zur Optimierung der Tiergesundheit wider. Tierfutteranwendungen machen 41,26 % des Premixmarktes aus, wobei das Wachstum durch intensive Landwirtschaftspraktiken beschleunigt wird, die eine präzise Nährstoffergänzung erfordern, um Futterverwertungsquoten zu maximieren und Umweltauswirkungen zu minimieren. Das Segment profitiert von technologischen Innovationen wie dispergierbaren Flüssigkonzentraten, die die Bioverfügbarkeit fettlöslicher Vitamine im Vergleich zu herkömmlichen Trockenformulierungen um bis zu 30 % verbessern. Regulatorische Rahmenbedingungen schreiben zunehmend die Supplementierung von Spurenmineralstoffen vor, um mangelbedingte Krankheiten zu verhindern, wobei die bevorstehende EU-Entwaldungsverordnung zusätzliche Compliance-Anforderungen schafft, die standardisierte Premixlösungen begünstigen. Die Wachstumstrajektorie des Segments steht im Einklang mit dem steigenden globalen Fleischkonsum, insbesondere in Asien-Pazifik-Märkten, wo die Pro-Kopf-Proteinaufnahme weiter zunimmt. Jüngste Kapazitätserweiterungen, darunter die 100.000-Tonnen-Jahresanlage von dsm-firmenich in Brasilien im Oktober 2024, belegen das Vertrauen der Branche in ein anhaltendes Nachfragewachstum.

Wachstum von angereicherten Lebensmitteln und Getränken

Obligatorische Anreicherungsprogramme stellen den bedeutendsten langfristigen Treiber für die Premixnachfrage dar, wobei 93 Länder Gesetze zur Weizenmehlfortifizierung umgesetzt haben und das Welternährungsprogramm jährlich über 1,4 Millionen Tonnen angereicherte Lebensmittel verteilt [2]Quelle: Welternährungsprogramm, "Lebensmittelanreicherung", wfp.org. Die wirtschaftliche Begründung für die Anreicherung bleibt überzeugend, da jeder investierte USD 1 durch verbesserte Gesundheits- und Produktivitätsergebnisse einen wirtschaftlichen Ertrag von USD 27 erzielt [3]Quelle: OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung), "Regulatorische Steuerung der großflächigen Lebensmittelanreicherung", oecd.org. Großflächige Lebensmittelanreicherungsprogramme können die Prävalenz von Zinkmangel weltweit um bis zu 50 % reduzieren, wobei 82 Länder mit niedrigem und mittlerem Einkommen verbindliche Standards haben, obwohl derzeit nur 33 Zink einschließen. Die Investition der Globalen Allianz für verbesserte Ernährung in Höhe von 300 Millionen USD seit 2002 hat 1,3 Milliarden Menschen mit angereicherten Lebensmitteln erreicht und damit die Skalierbarkeit premixgestützter Interventionen demonstriert. Innovationen in der Anreicherungstechnologie, einschließlich der neuen Trocken-Vitamin-A-Formulierung von dsm-firmenich mit über 90 % Retention nach sechs Monaten, begegnen Stabilitätsproblemen, die die Wirksamkeit der Anreicherung historisch begrenzt haben.

Bewegung für saubere Etiketten und natürliche Zutaten

Die Verbrauchernachfrage nach Transparenz und natürlichen Zutaten verändert Premixformulierungen, wobei Ansprüche auf saubere Etiketten Premiumpreise und Marktdifferenzierungsmöglichkeiten vorantreiben. Die Bewegung geht über einfache Zutatenlisten hinaus und umfasst Nachhaltigkeitsnachweise, wobei die EcoVadis-Platinzertifizierung von dsm-firmenich beispielhaft für die Reaktionen der Branche auf Umweltprüfungen steht. Bio-Premixsegmente verzeichnen ein CAGR-Wachstum von 8,32 % im Vergleich zu 6,51 % für den Gesamtmarkt, was die Bereitschaft widerspiegelt, Aufpreise für zertifizierte natürliche Zutaten zu zahlen. Technologische Innovationen ermöglichen die Einhaltung von Anforderungen für saubere Etiketten ohne Beeinträchtigung der Funktionalität, einschließlich Hülsenfruchtprotein-Einkapselungssystemen, die synthetische Träger ersetzen und gleichzeitig die Bioverfügbarkeit verbessern. Der Trend schafft Wettbewerbsvorteile für Unternehmen, die in natürliche Extraktions- und Verarbeitungstechnologien investieren, obwohl die regulatorische Komplexität zunimmt, da die Definitionen für saubere Etiketten je nach Rechtsordnung variieren. Trends zur personalisierten Ernährung verstärken die Bedeutung sauberer Etiketten zusätzlich, wobei maßgeschneiderte Premixlösungen Marken ermöglichen, spezifische Verbrauchersegmente anzusprechen und gleichzeitig die Zutaten-Transparenz zu wahren.

Staatliche und öffentliche Gesundheitsanreicherungsprogramme

Regulatorische Mandate zur Anreicherung schaffen ein nachhaltiges Nachfragewachstum unabhängig von Konjunkturzyklen, wobei staatliche Programme auf Mikronährstoffmängel abzielen, die laut Weltgesundheitsorganisation 30,7 % der Frauen im Alter von 15 bis 49 Jahren weltweit betreffen. Das Informationssystem der Weltgesundheitsorganisation für Vitamin- und Mineralstoffernährung bietet eine Überwachungsinfrastruktur, die evidenzbasierte Anreicherungspolitiken ermöglicht, wobei 40 Indikatoren für 17 Mikronährstoffe Interventionsstrategien leiten. Indiens großflächige Anreicherungsinitiativen demonstrieren die Skalierbarkeit von Programmen, wobei die staatliche Integration angereicherter Grundnahrungsmittel in soziale Sicherheitsnetze gefährdete Bevölkerungsgruppen erreicht. Die Richtlinien der Philippinen vom Januar 2025 zur Klassifizierung von Vitaminen und Mineralstoffen in Nahrungsergänzungsmitteln veranschaulichen die laufende regulatorische Entwicklung, die neue Marktchancen schafft und gleichzeitig Compliance-Investitionen erfordert. Anreicherungsprogramme betonen zunehmend die Integration von Biofortifizierung und konventioneller Anreicherung, wobei Forschungsergebnisse synergistische Effekte in Kombination mit Stillförderungsinitiativen belegen.

Analyse der Hemmnisse des Marktes für Vitamin- und Mineralstoffpremixe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allergen- und Kreuzkontaminationsrisiken | -0.9% | Global, strenger in der Europäischen Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Beschaffung von Zutaten | -1.2% | Global, akut in versorgungsabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Forschungs- und Entwicklungskosten | -0.7% | Entwickelte Märkte vorrangig | Langfristig (≥ 4 Jahre) |

| Komplexe regulatorische Landschaft | -0.8% | Global, je nach Rechtsordnung unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergen- und Kreuzkontaminationsrisiken

Fertigungskomplexitäten in der Premixproduktion schaffen erhebliche Kontaminationsrisiken, die substanzielle Qualitätskontrollinvestitionen erfordern und kostspielige Produktrückrufe auslösen können. Die französische Studie zu chemischen Risiken in der Premixherstellung identifizierte über 3.000 Arbeitnehmer, die möglicherweise gefährlichen Zusatzstoffen ausgesetzt sind, wobei die durchschnittliche Exposition gegenüber inhalierbarem Staub bei 7,45 mg/m³ lag. Stabilitätsprobleme bei Vitamin A während der Heimtiernahrungsherstellung verdeutlichen branchenweite Probleme, mit Verlusten von 26 % während der Vorkonditionierung und 8 % während der Extrusionsstufen, die Überanreicherungsstrategien erfordern, die die Kosten erhöhen. Die aktualisierten Mustervorschriften der Vereinigung amerikanischer Futtermittelkontrollbeamten für Heimtiernahrung führen neue Kennzeichnungsanforderungen ein, die die Compliance-Komplexität erhöhen und gleichzeitig Allergenbedenken ansprechen. Kreuzkontaminationsrisiken sind besonders akut in Anlagen, die mehrere Produkttypen verarbeiten, und erfordern dedizierte Produktionslinien und umfangreiche Reinigungsprotokolle, die die Betriebseffizienz verringern und den Kapitalbedarf erhöhen.

Herausforderungen bei der Beschaffung von Zutaten

Die Konzentration in der Lieferkette schafft systemische Schwachstellen, wobei 75 % der Nährstoffzutaten aus China bezogen werden, inmitten steigender geopolitischer Spannungen und Umweltvorschriften, die die Produktionskosten erhöhen. Der Aufruf der Amerikanischen Futtermittelindustrievereinigung zu Investitionen in die inländische Vitaminproduktion spiegelt strategische Bedenken hinsichtlich der Versorgungssicherheit wider, insbesondere da Handelsstreitigkeiten eskalieren. Jüngste Lieferunterbrechungen, einschließlich des BASF-Brandes, der die Vitamin-A- und -E-Produktion beeinträchtigte, zeigen, wie Einzelpunktausfälle marktweite Engpässe und Preisvolatilität verursachen können. Zollimplikationen erhöhen den Kostendruck, wobei vorgeschlagene Zölle von 25 % auf kanadische und mexikanische Waren und 10 % auf chinesische Produkte die Rohstoffkosten erheblich erhöhen könnten. Alternative Beschaffungsstrategien erfordern erhebliche Vorlaufzeiten und Qualitätsvalidierung, wobei Länder wie Indien, Brasilien und Teile Afrikas trotz Infrastruktur- und regulatorischer Herausforderungen als potenzielle Alternativen entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Vitamin- und Mineralstoffpremixe

Nach Produkttyp:

Kombinationen treiben umfassende Ernährung voranVitamin- und Mineralstoffkombinationen halten im Jahr 2024 einen Marktanteil von 45,11 % und führen das Wachstum mit einer CAGR von 7,23 % bis 2030 an, was die Konsolidierung der Branche hin zu umfassenden Ernährungslösungen widerspiegelt, die die Herstellung und die Einhaltung regulatorischer Anforderungen vereinfachen. Die Präferenz für Kombinationsprodukte ergibt sich aus synergistischen Nährstoffwechselwirkungen und Kosteneffizienzen in der Premixproduktion, wobei Hersteller durch standardisierte Formulierungen bessere Skaleneffekte erzielen können. Einzelne Vitaminprodukte stehen unter Margendruck, da sich die Rohstoffpreisdynamik intensiviert, während Formulierungen mit ausschließlich Mineralstoffen spezialisierte Anwendungen in der Aquakultur und Wiederkäuerernährung bedienen, wo gezielte Supplementierung spezifische Mangelmuster behebt.

Innovationen bei Kombinationsformulierungen konzentrieren sich auf die Verbesserung der Bioverfügbarkeit und die Optimierung der Stabilität, wobei die ROVIMIX-Produktlinie von dsm-firmenich durch fortschrittliche Beschichtungstechnologien überlegene Leistung demonstriert, die den Nährstoffabbau während Lagerung und Verarbeitung minimieren. Das Segment profitiert von regulatorischen Präferenzen für standardisierte Premixzusammensetzungen, die die Qualitätskontrollkomplexität reduzieren und konsistente Ernährungsergebnisse in verschiedenen Fertigungsumgebungen ermöglichen. Aufkommende Anwendungen in der personalisierten Ernährung schaffen Möglichkeiten für maßgeschneiderte Kombinationsprodukte, obwohl regulatorische Rahmenbedingungen in den meisten Rechtsordnungen hinter den technologischen Möglichkeiten zurückbleiben.

Nach Form:

Pulverdominanz durch Flüssigkeitsinnovation herausgefordertPulverformulierungen halten im Jahr 2024 einen Marktanteil von 75,21 % und nutzen Kostenvorteile und Handhabungskomfort, die mit der etablierten Fertigungsinfrastruktur in Futtermittelmühlen und Lebensmittelverarbeitern übereinstimmen. Flüssigformulierungen erzielen jedoch bis 2030 ein CAGR-Wachstum von 7,17 %, angetrieben durch überlegene Bioverfügbarkeit und Verarbeitungsvorteile in spezifischen Anwendungen. Dispergierbare Flüssigkonzentrate stellen die bedeutendste Innovation bei Flüssigformulierungen dar und bieten verbesserte Stabilität für fettlösliche Vitamine bei gleichzeitiger gleichmäßiger Verteilung in Flüssigfütterungssystemen.

Mikroverkapselungstechnologien überbrücken die Lücke zwischen Pulver- und Flüssigkeitsvorteilen, wobei Unternehmen wie Lubrizol LIPOFER-Mikrokapseln entwickeln, die die Eisenabgabe verbessern und gleichzeitig Geschmacks- und Magenreizungsbedenken ansprechen. Fortschrittliche Formulierungstechniken, einschließlich der Liposomenproduktion für die Vitamin-C-Abgabe, erzielen eine Verkapselungseffizienz von über 80 % und ermöglichen eine kontrollierte Freisetzung in gastrointestinalen Umgebungen. Die Formauswahl hängt zunehmend von den Anforderungen der Endanwendung ab, wobei Aquakultur- und Heimtiernahrungssektoren die Flüssigkeitsadoption vorantreiben, während traditionelle Nutztieranwendungen aufgrund von Kostenüberlegungen und bestehenden Infrastrukturinvestitionen Pulverpräferenzen beibehalten.

Nach Kategorie:

Bio-Wachstum übertrifft konventionelle BasisKonventionelle Premixe dominieren im Jahr 2024 mit einem Marktanteil von 80,57 %, was etablierte Lieferketten und Kostenvorteile widerspiegelt, die mit preissensiblen Anwendungen in der Tierernährung und der grundlegenden Lebensmittelanreicherung übereinstimmen. Bio-Premixe erzielen jedoch bis 2030 ein CAGR-Wachstum von 8,32 % und erzielen Premiumpreise, die höhere Produktionskosten und Zertifizierungsanforderungen rechtfertigen. Das Bio-Segment profitiert von Trends zu sauberen Etiketten und der Bereitschaft der Verbraucher, Aufpreise für zertifizierte natürliche Zutaten zu zahlen, insbesondere in der Säuglingsernährung und bei Nahrungsergänzungsmitteln, wo Qualitätswahrnehmungen Kaufentscheidungen beeinflussen.

Die regulatorische Komplexität bei der Bio-Zertifizierung schafft Markteintrittsbarrieren und schützt gleichzeitig etablierte Akteure mit umfassenden Zertifizierungsportfolios. Das Segment erfordert dedizierte Lieferketten und Verarbeitungsanlagen zur Aufrechterhaltung der Bio-Integrität, wobei Kreuzkontaminationsrisiken erhebliche Qualitätskontrollinvestitionen erfordern[4]Quelle: Kanadische Lebensmittelinspektionsbehörde, "Gefahrenidentifizierung", umass.edu. Innovationsmöglichkeiten bestehen bei bio-konformen Extraktions- und Verarbeitungstechnologien, wobei Hülsenfruchtprotein-Einkapselungssysteme nachhaltige Alternativen zu synthetischen Trägern bieten und gleichzeitig die funktionale Leistung aufrechterhalten. Die Wachstumstrajektorie der Kategorie steht im Einklang mit breiteren Nachhaltigkeitstrends, obwohl Skalierbarkeitsherausforderungen die Marktdurchdringung in preissensiblen Segmenten begrenzen.

Nach Anwendung:

Tierfutterführerschaft trifft auf Innovation in der SäuglingsernährungTierfutter- und -nahrungsanwendungen halten im Jahr 2024 einen Marktanteil von 41,26 % und nutzen etablierte Vertriebsnetze und regulatorische Rahmenbedingungen, die großvolumige Transaktionen mit vorhersehbaren Nachfragemustern erleichtern. Das Segment profitiert von intensiven Landwirtschaftspraktiken, die eine präzise Nährstoffergänzung erfordern, um Futterverwertungsquoten zu optimieren und Umweltauswirkungen zu minimieren. Die Anreicherung von Lebensmitteln und Getränken stellt die zweitgrößte Anwendung dar, angetrieben durch obligatorische Anreicherungsprogramme, die ein nachhaltiges Nachfragewachstum unabhängig von Konjunkturzyklen schaffen.

Säuglingsernährung entwickelt sich mit einer CAGR von 7,07 % bis 2030 zur am schnellsten wachsenden Anwendung und spiegelt Innovationen bei Formulierungen mit sauberen Etiketten und verbesserten Bioverfügbarkeitstechnologien wider, die den kritischen Ernährungsbedarf der ersten 1.000 Lebenstage ansprechen. Das Segment erzielt Premiumpreise aufgrund strenger Qualitätsanforderungen und regulatorischer Aufsicht, wobei Hersteller in spezialisierte Anlagen und Qualitätssysteme investieren, um diesen anspruchsvollen Markt zu bedienen. Andere Anwendungen, einschließlich Pharmazeutika und Kosmetika, profitieren von Querschnittstechnologien, die für primäre Segmente entwickelt wurden, obwohl die regulatorische Komplexität das Wachstumspotenzial in diesen spezialisierten Märkten begrenzt.

Geografische Analyse

APAC-Markt für Vitamin- und Mineralstoffpremixe

Asien-Pazifik dominiert den Markt für Vitamin- und Mineralstoffpremixe mit einem Anteil von 41,24 % im Jahr 2024 und führt das regionale Wachstum mit einem CAGR von 6,78 % bis 2030 an, angetrieben durch die rasche Industrialisierung der Tierproduktion und den Ausbau von Lebensmittelanreicherungsprogrammen in China, Indien und Südostasien. Chinas regulatorischer Rahmen schreibt umfassende Registrierungsverfahren für Futtermittelzusatzstoffe vor, wobei die Allgemeine Zollverwaltung und das Ministerium für Landwirtschaft und ländliche Angelegenheiten die Importlizenzierung überwachen, was Markteintrittsbarrieren schafft und gleichzeitig inländische Produzenten schützt. Indiens groß angelegte Anreicherungsinitiativen verdeutlichen das Engagement der Region bei der Bekämpfung von Mikronährstoffmängeln, wobei die staatliche Integration angereicherter Grundnahrungsmittel in soziale Sicherungsprogramme ein nachhaltiges Nachfragewachstum erzeugt.

Markt für Vitamin- und Mineralstoffpremixe in Nordamerika und Europa

Nordamerika und Europa sind reife Märkte mit etablierten regulatorischen Rahmenbedingungen und Premium-Preisstrukturen, die Innovation und Qualitätsdifferenzierung gegenüber Volumenwachstum begünstigen. Das neue Konsultationsverfahren der FDA für Zutaten in Tiernahrung, das nach dem Auslaufen der Absichtserklärung der AAFCO eingeführt wurde, schafft regulatorische Unsicherheit und verlängert möglicherweise die Zulassungsfristen für Zutaten gegenüber den derzeit üblichen 3 bis 5 Jahren. Europäische Märkte profitieren von strengen Qualitätsstandards, die für etablierte Akteure Wettbewerbsvorteile schaffen und gleichzeitig den Wettbewerb durch Niedrigpreisanbieter einschränken, obwohl die durch den Brexit bedingte regulatorische Divergenz die Komplexität für multinationale Unternehmen erhöht.

Markt für Vitamin- und Mineralstoffpremixe in Lateinamerika und MEA

Lateinamerika sowie der Nahe Osten und Afrika entwickeln sich zu Hochstregionen, angetrieben durch expandierende Viehwirtschaftssektoren und staatliche Anreicherungsvorschriften, die weit verbreitete Mikronährstoffmängel bekämpfen. Das jährliche Wachstum des brasilianischen Tierernährungsmarktes von 2,6 % zieht erhebliche Investitionen an, wobei ADMs neue Anlage in Paraná die Produktionskapazität um 40 % erhöht, um die regionale Nachfrage zu bedienen. Subsahara-Afrika trägt weltweit die höchste Last an Mikronährstoffmängeln, wobei Zentralsubsahara-Afrika die schwersten Mängel an Vitamin A und Jod aufweist, was erhebliche Chancen für Anreicherungsprogramme schafft, die von internationalen Entwicklungsorganisationen unterstützt werden.

Wettbewerbslandschaft

Der Markt für Vitamin- und Mineralstoffpremixe weist eine moderate Konzentration auf und spiegelt eine Wettbewerbslandschaft wider, in der etablierte multinationale Unternehmen neben spezialisierten regionalen Akteuren und aufstrebenden technologieorientierten Unternehmen konkurrieren. Zu den prominenten Akteuren zählen unter anderem Archer Daniels Midland (ADM), Prinova Group LLC, Corbion, SternVitamin GmbH & Co. KG und DSM-Firmenich. Marktführer nutzen vertikale Integrationsstrategien, die von der Rohstoffproduktion bis zur Fertigpremixherstellung reichen, wobei die Ausgliederung des Geschäftsbereichs Tierernährung und -gesundheit von dsm-firmenich die strategische Fokussierung auf Kernkompetenzen bei gleichzeitiger Reduzierung der Exposition gegenüber Vitaminpreisvolatilität exemplifiziert.

Die Wettbewerbsintensität nimmt zu, da Lieferkettenunterbrechungen agilen Akteuren Möglichkeiten bieten, durch überlegene Serviceniveaus und Versorgungszuverlässigkeit Marktanteile zu gewinnen. Technologische Differenzierung entwickelt sich zu einem wichtigen Wettbewerbsfaktor, wobei Unternehmen in fortschrittliche Formulierungstechnologien investieren, einschließlich Mikroverkapselung, Nanotechnologie und Systeme zur Verbesserung der Bioverfügbarkeit, die Premiumpreise erzielen. Patentportfolios bieten Wettbewerbsvorteile, wie das günstige Urteil von dsm-firmenich in Patentverletzungsfällen bezüglich 25-Hydroxyvitamin-D3-Futteranwendungen zeigt.

Strategische Akquisitionen verändern die Wettbewerbsdynamik, wobei der Abschluss der Micronutrients-Akquisition durch Nutreco und die geplante Akquisition der chinesischen Fengli Group durch Barentz Konsolidierungstrends demonstrieren, die die geografische Reichweite und technischen Fähigkeiten verbessern. Möglichkeiten bestehen in spezialisierten Anwendungen, einschließlich personalisierter Ernährung, Bio-Formulierungen und aufstrebenden Märkten, wo regulatorische Rahmenbedingungen innovative Ansätze gegenüber etablierten Rohstoffstrategien begünstigen.

Branchenführer im Markt für Vitamin- und Mineralstoffpremixe

Archer Daniels Midland (ADM)

Prinova Group LLC

Corbion

SternVitamin GmbH & Co. KG

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Vitamin- und Mineralstoffpremixe

- DSM-Firmenich

- Prinova Group LLC

- Archer Daniels Midland (ADM)

- Corbion NV

- SternVitamin GmbH & Co. KG

- Glanbia Nutritionals

- Cargill Inc

- Camlin Fine Sciences Limited (Vitafor)

- Vitablend Nederland B.V.

- Farbest Brands

- Hexagon Nutrition

- VDS Premix

- Adisseo

- Watson Inc.

- AdvaCare Pharma

- Biovin Ingredients

- INCOLTEC

- Biovencer Group of Companies

- Trouw Nutrition

- NATURAL, s.r.o.

Aktuelle Branchenentwicklungen im Markt für Vitamin- und Mineralstoffpremixe

- September 2024: DSM-Firmenich eröffnete eine neue Produktionsanlage für Premixe und Zusatzstoffe für Tierernährung und -gesundheit in Sadat City, Ägypten. Diese Anlage markierte den 50. Produktionsstandort des Unternehmens weltweit. Die Eröffnung der neuen Anlage in Sadat City ermöglichte es dem Unternehmen, die steigende Nachfrage nach Futterpremixen in Bezug auf Menge, Qualität und Zuverlässigkeit in Ägypten und auf Exportmärkten zu decken.

- März 2023: Das dänische Premixunternehmen Vilomix (im Besitz von Danish Agro, Agravis und Vestjyllands Andel) schloss eine Vereinbarung zum Erwerb von 75 % des brasilianischen Premix- und Mineralstoffunternehmens Vitamix Nutrição Animal ab, das Fabriken in Brasilien und Paraguay besaß. Das Unternehmen verfügte über eine Premix- und Mineralstoffanlage in Naranjal, Paraguay. Die Akquisition schuf Synergien zwischen Vitamix und Vilomix, und gemeinsam hatten sie großes Potenzial im Verkauf von Futterzusatzstoffen und maßgeschneiderten Premixlösungen.

Berichtsumfang des globalen Marktes für Vitamin- und Mineralstoffpremixe

Überblick über die Segmentierung

| Nur Vitamine |

| Nur Mineralstoffe |

| Vitamin- und Mineralstoffkombination |

| Pulver |

| Flüssigkeit |

| Bio |

| Konventionell |

| Tierfutter und -nahrung |

| Anreicherung von Lebensmitteln und Getränken |

| Säuglingsernährung |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkttyp | Nur Vitamine | |

| Nur Mineralstoffe | ||

| Vitamin- und Mineralstoffkombination | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Anwendung | Tierfutter und -nahrung | |

| Anreicherung von Lebensmitteln und Getränken | ||

| Säuglingsernährung | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Vitamin- und Mineralstoffpremixe im Jahr 2025 und welches Wachstum wird bis 2030 erwartet?

Die Marktgröße für Vitamin- und Mineralstoffpremixe beträgt im Jahr 2025 8,04 Milliarden USD und wird bis 2030 11,02 Milliarden USD erreichen, was einer CAGR von 6,51 % entspricht.

Welche Region führt derzeit die Nachfrage nach Vitamin- und Mineralstoffpremixen an?

Asien-Pazifik hält 41,24 % der globalen Nachfrage, angetrieben durch obligatorische Lebensmittelanreicherung und expandierende Tieragricultur.

Welche Anwendung generiert den höchsten Umsatz?

Tierfutter und -nahrung bleibt die größte Anwendung und macht 41,26 % des Umsatzes im Jahr 2024 aus.

Welcher Produkttyp gewinnt am meisten an Bedeutung?

Vitamin- und Mineralstoffkombinationspremixe dominieren mit einem Anteil von 45,11 % und werden voraussichtlich mit einer CAGR von 7,23 % wachsen.

Seite zuletzt aktualisiert am: