Vitamin B3-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

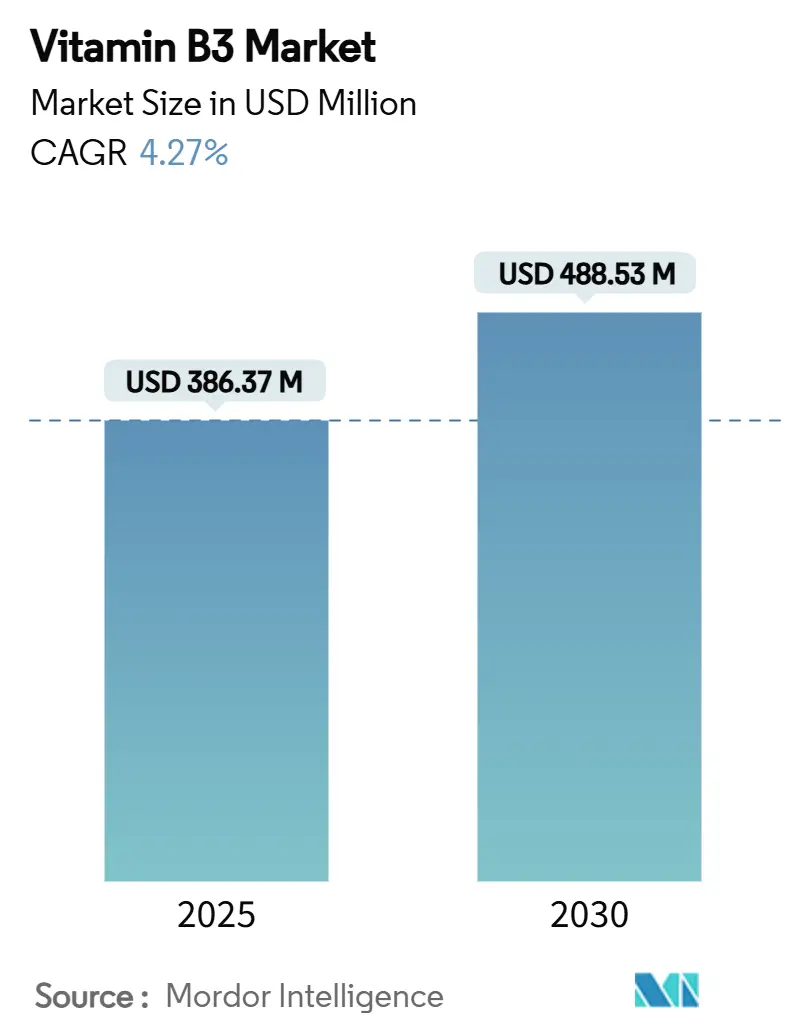

| Marktgröße (2025) | 386.37 Millionen US-Dollar |

| Marktgröße (2030) | 488.53 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vitamin B3-Marktanalyse von Mordor Intelligence

Die Größe des Vitamin B3-Marktes beträgt 386,37 Millionen USD im Jahr 2025 und wird voraussichtlich bis 2030 bei einer stetigen CAGR von 4,27 % auf 488,53 Millionen USD anwachsen. Wachsende Anreicherungsvorschriften, die Premium-Nachfrage nach Niacinamid in Kosmetikqualität sowie technologische Verschiebungen hin zur biobasierten Synthese gestalten die Wertschöpfungspools innerhalb des Vitamin B3-Marktes neu. Zunehmende Nachhaltigkeitsanforderungen lenken die Hersteller in Richtung kohlenstoffärmerer Prozesse, während das Verbraucherinteresse an Hautgesundheit und gesundem Altern die Anwendungsbreite erweitert. Oligopolistische Angebotsstrukturen üben weiterhin Preissetzungsmacht aus, doch die Abhängigkeit von einer konzentrierten chinesischen Rohstoffbasis setzt den Vitamin B3-Markt regulatorischen Schocks aus. Unternehmen, die Rückwärtsintegration, geografische Redundanz und Fähigkeiten im Bereich Spezialqualitäten sichern, sind gut positioniert, um Margengewinne zu erzielen.

Wichtigste Erkenntnisse des Berichts

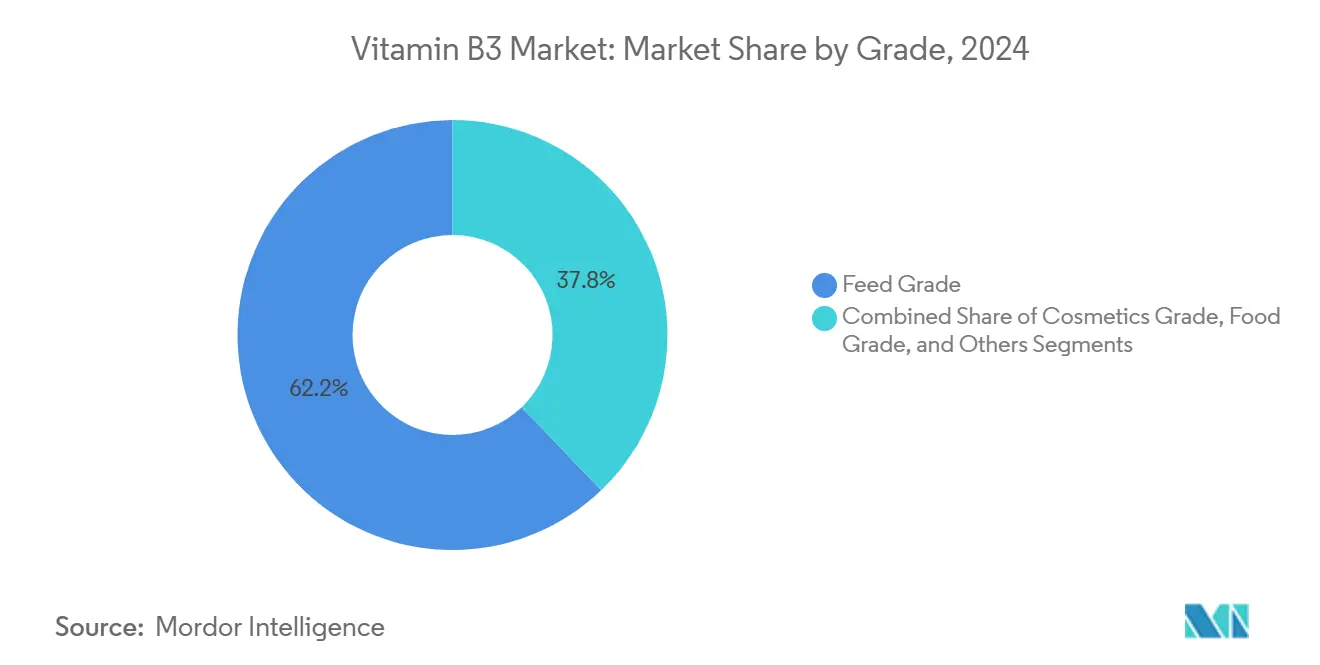

- Nach Qualitätsstufe erfasste Futtermittelqualität im Jahr 2024 einen Anteil von 62,16 % am Vitamin B3-Markt, gefolgt von Kosmetikqualität, die bis 2030 mit einer CAGR von 6,78 % wächst.

- Nach Form entfiel im Jahr 2024 ein Anteil von 74,31 % der Vitamin B3-Marktgröße auf die Trockenform, und die Flüssigform expandiert bis 2030 mit einer CAGR von 8,09 %.

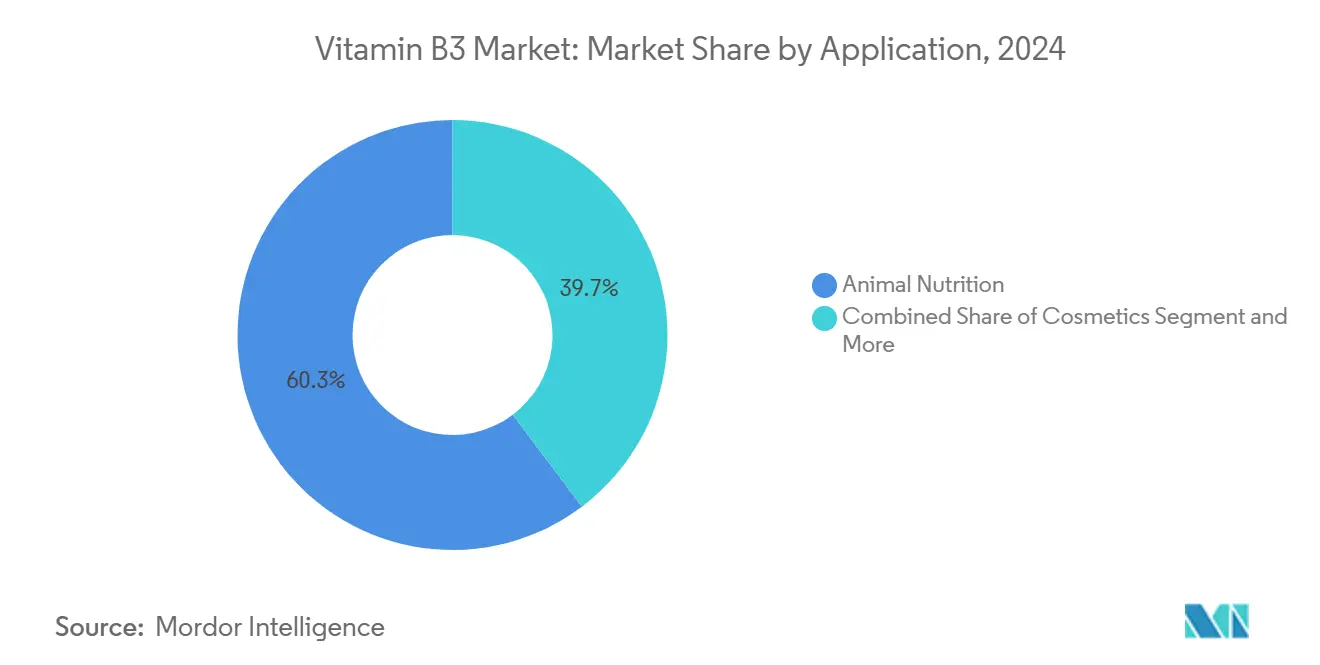

- Nach Anwendung hielt Tierernährung im Jahr 2024 einen Anteil von 60,28 % der Vitamin B3-Marktgröße, und Kosmetikanwendungen entwickeln sich bis 2030 mit einer CAGR von 8,51 %.

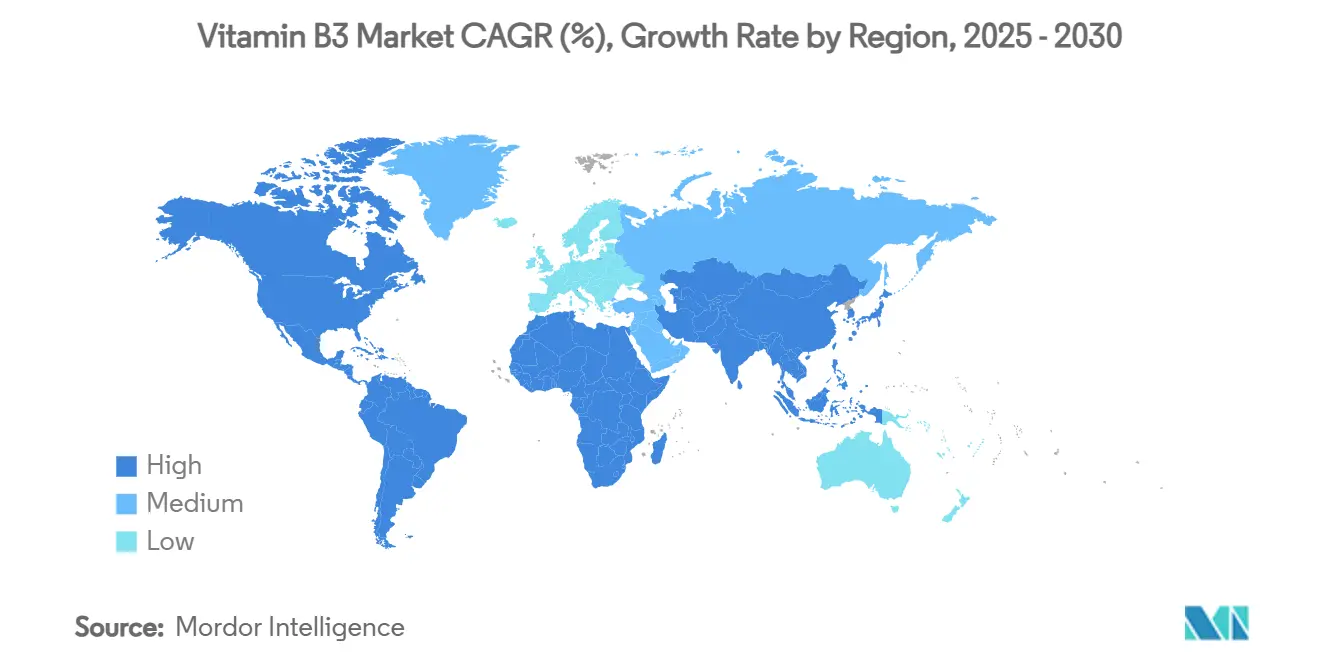

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 40,41 % am Vitamin B3-Markt und wächst bis 2030 mit einer CAGR von 9,17 %.

Globale Vitamin B3-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach angereicherten Lebensmitteln und Getränken | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Boom bei Vitaminvormischungen in der Futtermittelindustrie | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Kosmetik hin zu Niacinamid-Wirkstoffen | +1.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Biobasierte, kohlenstoffärmere Synthesewege | +0.6% | Europa und Nordamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kardiometabolischer Gesundheit bei Heimtieren | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Vitaminversorgung in die USA und die EU | +0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach angereicherten Lebensmitteln und Getränken

Regierungen weltweit verstärken den Vitamin B3-Konsum durch Lebensmittelanreicherungsvorschriften, um weit verbreitete Mikronährstoffmängel zu bekämpfen. Gemäß den Richtlinien der FDA nach 21 CFR 104.20 sollten verarbeitete Getreideprodukte mit Niacin in Mengen von 15–34 mg pro Pfund angereichert werden, sodass jede Portion 8–15 % des täglichen Bedarfs für Erwachsene liefert[1]U.S. Food and Drug Administration. "21 CFR 104.20 -- Statement of purpose." 13. Juni 2024. https://www.ecfr.gov/current/title-21/chapter-I/subchapter-B/part-104/subpart-B/section-104.20.. Die WHO hat die Bedeutung von Niacin in ihren aktualisierten Leitlinien zur Anreicherung von Weizenmehl hervorgehoben, insbesondere für Entwicklungsländer, die mit Mangelerscheinungen zu kämpfen haben. Da Lebensmittelhersteller diese Anreicherungsvorschriften in verschiedenen Rechtsordnungen einhalten und umsetzen, ist ein anhaltender Nachfrageanstieg erkennbar. Der OECD-Rahmen von 2024 für die regulatorische Steuerung großangelegter Lebensmittelanreicherung skizziert sechs wesentliche Säulen für die staatliche Umsetzung und deutet auf eine breitere Akzeptanz verbindlicher Anreicherungsinitiativen hin. Darüber hinaus vollzieht sich in Schwellenmärkten, in denen Mikronährstoffmängel nach wie vor ein dringendes Problem darstellen, ein politischer Wandel. Dieser wird maßgeblich durch die attraktiven wirtschaftlichen Erträge aus Anreicherungsinvestitionen angetrieben, die voraussichtlich deutlich höher ausfallen als der anfängliche Aufwand.

Boom bei Vitaminvormischungen in der Futtermittelindustrie

Da Viehzüchter ihre Futterformulierungen für eine bessere Produktivität verfeinern und regulatorische Standards erfüllen, verzeichnet der Tierernährungssektor ein erhebliches Wachstum. Die Universität Missouri hat einen Niacinbedarf von 30 Gramm pro Tonne sowohl für Aufzucht- als auch für Mastschweine festgelegt, was einen Trend zu standardisierten Supplementierungspraktiken in der Branche verdeutlicht. Als Beleg für das enorme Ausmaß des industriellen Vitaminverbrauchs in der Tierernährung produziert der europäische Vormischungskonzern Vilofoss jährlich über 375.000 Tonnen Vitamin- und Mineralvormischungen in seinen 15 Produktionswerken. Die jüngste Zulassung von Niacin für alle Tierarten durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) unterstreicht das regulatorische Vertrauen in seine Sicherheit und Wirksamkeit. Angesichts der steigenden Proteinnachfrage in Entwicklungsmärkten und intensivierter Tierhaltungssysteme bleibt der Bedarf an Vitaminvormischungen stark. Darüber hinaus zeichnet sich mit der Hinwendung der Branche zur Präzisionsernährung – motiviert durch Nachhaltigkeit und Kosteneffizienz – eine deutliche Weiterentwicklung der Vitaminsupplementierungsprogramme ab.

Verlagerung der Kosmetik hin zu Niacinamid-Wirkstoffen

Niacinamid, einst ein Nischenprodukt, steht heute an der Spitze der Premiummarkterweiterung der Kosmetikindustrie. Klinische Studien belegen die Wirksamkeit von Niacinamid bei der Behandlung von Akne, Melasma und Psoriasis sowie seine Anti-Aging-Vorteile durch verbesserte DNA-Reparatur und reduzierten oxidativen Stress[2]Camillo, Lara, Elisa Zavattaro, und Paola Savoia. "Nicotinamide: A Multifaceted Molecule in Skin Health and Beyond" Medicina 61, Nr. 2: 254. 2025. https://doi.org/10.3390/medicina61020254.. Seine antimikrobielle Stärke, die bei Konzentrationen zwischen 15.000–40.000 ppm gegen eine Reihe von Mikroorganismen wirksam ist, unterstreicht seine Vielseitigkeit in der Körperpflege. Da Japan und die EU regulatorische Zulassungen für kosmetische Anwendungen erteilt haben, ist die Sicherheit von Niacinamid nun weithin anerkannt, was seine Verwendung in verschiedenen Hautpflegeprodukten fördert. Da Verbraucher sich zu Clean Beauty und wissenschaftlich validierten Wirkstoffen hingezogen fühlen, erzielt Niacinamid einen Premiumpreis und übertrifft damit traditionelle Anwendungen in Futtermittelqualität. Darüber hinaus deuten Innovationen bei Dermalfüllern und injizierbaren Produkten auf noch breitere Marktperspektiven hin.

Biobasierte, kohlenstoffärmere Synthesewege

Angetrieben durch die Erfordernisse der ökologischen Nachhaltigkeit setzen Industrien zunehmend auf biobasierte Produktionsmethoden. Diese Methoden zielen nicht nur darauf ab, den CO₂-Fußabdruck zu reduzieren, sondern auch toxische Zwischenprodukte zu eliminieren. So hat Lonza beispielsweise einen katalytischen Grünprozess entwickelt, der die Luftoxidation von Picolin in Verbindung mit Ammoniakrecycling nutzt. Diese Methode weist eine beeindruckende Umwandlungsrate von 96 % und eine Ausbeute von 91 % auf und erzeugt dabei minimalen Abfall. In einem weiteren Schritt in Richtung Nachhaltigkeit werden bei der photokatalytischen Synthese metallfreie Katalysatoren auf Basis von Kohlenstoffnitrid eingesetzt. Diese Katalysatoren stellen dank ihrer gesteigerten Effizienz, die aus einzigartigen Oberflächeneigenschaften und überlegener Photoabsorption resultiert, eine umweltfreundlichere Alternative zu herkömmlichen, energieintensiven chemischen Produktionsmethoden dar. Darüber hinaus werden gentechnisch veränderte E.-coli-Stämme als mikrobielle Zellfabriken eingesetzt. Diese Stämme erzielen erhöhte Konzentrationen in Bioreaktoren und bieten im Vergleich zur herkömmlichen chemischen Synthese eine kostengünstige Lösung, während sie gleichzeitig Nachhaltigkeitsvorgaben einhalten. Diese Hinwendung zur biobasierten Produktion umgeht nicht nur die regulatorische Kontrolle, der konventionelle chemische Prozesse häufig ausgesetzt sind, sondern birgt auch das Versprechen, die Herstellungskosten durch gesteigerte Effizienz und reduzierten Abfall zu senken. Da diese technologischen Fortschritte an Dynamik gewinnen, sind frühe Anwender gut positioniert, um einen größeren Marktanteil zu erobern, was die Erkenntnis unterstreicht, dass Nachhaltigkeit rasch zu einem entscheidenden Wettbewerbsvorteil wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoff- und Preisvolatilität | -0.9% | Global, mit akuten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Chinesische Umweltauflagen für Pyridin | -1.1% | Globale Lieferketten mit Ursprung in China | Mittelfristig (2–4 Jahre) |

| Präferenz für Vollwertnahrung | -0.3% | Nordamerika und Europa vorrangig | Langfristig (≥ 4 Jahre) |

| Kartellrechtliche Kontrolle und Compliance-Kosten aus der Vergangenheit | -0.4% | Global, mit Schwerpunkt auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoff- und Preisvolatilität

Vitaminhersteller in wettbewerbsintensiven Märkten sehen sich aufgrund von Lieferkettenunterbrechungen und Rohstoffpreisschwankungen erheblichem Margendruck ausgesetzt. Im ersten Quartal 2024 verdeutlichte DSM-Firmenich die Anfälligkeit des Sektors gegenüber Preisvolatilität und berichtete von negativen Auswirkungen auf die Vitaminpreise. Das Unternehmen stellte fest, dass der organische Umsatz ohne diese Preiseffekte gestiegen wäre. Gleichzeitig unterstreicht die Erklärung höherer Gewalt von BASF für ausgewählte Vitaminprodukte – eine direkte Folge eines Werksbrandes – den Dominoeffekt, den Betriebsunterbrechungen auf globale Lieferketten haben können[3]BASF. "BASF erklärt höhere Gewalt für ausgewählte Vitamin-A-, Vitamin-E- und Carotinoidprodukte sowie ausgewählte Aromainhaltstoffe." 31. Oktober 2024. https://www.basf.com/global/en/media/news-releases/2024/08/p-24-263.. Das durch das Vitaminkartell geschaffene Präzedenzfall dient als warnendes Beispiel: Marktkonzentration kann den Weg für Preismanipulationen ebnen. In diesem Szenario gelang es Duopolen, erhöhte Preise lange nach dem Ende der Absprachen aufrechtzuerhalten, während Märkte mit drei oder vier Akteuren schneller zu wettbewerbsfähigen Preisen zurückkehrten. Darüber hinaus führt die Abhängigkeit der Branche von spezialisierten chemischen Zwischenprodukten zu Engpässen, die die Preisvolatilität entlang der gesamten Wertschöpfungskette verstärken. In Verbindung mit hohen Fixkosten und langen Produktionszyklen fällt es Herstellern schwer, sich schnell an Nachfrageverschiebungen anzupassen, was die Preisinstabilität bei Marktturbulenzen weiter vertieft.

Chinesische Umweltauflagen für Pyridin

Chinas verschärfte Umweltvorschriften beeinträchtigen die Pyridinproduktion, einen wichtigen Vorläufer für Vitamin B3. Die Staatliche Marktaufsichtsbehörde Chinas hat ihre Kontrolle der chemischen Fertigung intensiviert und im Rahmen einer umfassenderen regulatorischen Verschärfung strengere Kennzeichnungsvorschriften eingeführt. Als Zeichen des Wandels der Branche zur Erfüllung von Umweltstandards hat DSM-Firmenich seine Vitamin-B6- und Vitamin-C-Werke in China geschlossen, was mit seiner übergeordneten Vitamintransformationsstrategie übereinstimmt. Pharmazeutische Projekte in China müssen nun bei Umweltverträglichkeitsprüfungen strenge Maßnahmen zur Emissionskontrolle einhalten, was zu erhöhten Compliance-Kosten und betrieblichen Herausforderungen führt. Angesichts der Dominanz Chinas in der Pyridinproduktion stellen jegliche Störungen ein systemisches Risiko für die globale Vitamin B3-Lieferkette dar, zumal alternative Produktionswege erhebliche Kapitalinvestitionen und regulatorische Genehmigungen erfordern. Als Reaktion auf diese Umwelthürden ist eine deutliche Hinwendung zu alternativen Synthesemethoden und ein Bestreben zur Diversifizierung der Produktionsstandorte erkennbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Futtermittelanwendungen sichern das Volumen, Kosmetik erschließt den Wert

Im Jahr 2024 dominiert Futtermittelqualität mit einem Anteil von 62,16 % den Vitamin B3-Markt und unterstreicht damit seine zentrale Rolle im globalen Handelsvolumen. Regulatorische Dosierungsrichtlinien für Nutztiere und die Vorteile integrierter Vormischungsbetriebe gewährleisten einen stetigen Absatz, selbst bei engen Margen. Mit großen Vertragsvolumina halten Werke eine gleichmäßige Auslastung aufrecht, was eine Kostenabsorption über verschiedene Qualitätsportfolios hinweg ermöglicht. Da Futtermittelqualität jedoch weiterhin das dominierende Segment bleibt, sieht es sich einem verstärkten Wettbewerb durch regionale Vormischungshersteller und asiatische KMU ausgesetzt, die für ihre kostengünstigen Trockenmischungsoperationen bekannt sind. Infolgedessen verlagern große Akteure ihre inkrementellen Kapitalausgaben zunehmend in Richtung Kosmetik und Pharmazeutika, Sektoren, in denen die Produktdifferenzierung ausgeprägt ist und regulatorische Hürden als Markteintrittsbarriere für Neueinsteiger wirken.

Obwohl Kosmetikqualität ein kleineres Tonnagesegment einnimmt, weist es eine robuste CAGR von 6,78 % auf und trägt aufgrund von durchschnittlichen Verkaufspreisen, die weit über denen von Futtermittelqualitäten liegen, überproportional zum Umsatz bei. Der Anstieg bei der Einführung dermatokosmetischer Produkte und rezeptfreier Hautseren, die häufig Niacinamidkonzentrationen von 5 %–10 % aufweisen, treibt diese Spezialnachfrage an. Da Kosmetikqualität die Ertragslage des Vitamin B3-Marktes neu gestaltet, priorisieren Marken Rückverfolgbarkeit und Reinheit. Dieser verstärkte Fokus erhöht die Standards für die USP/BP-konforme Produktion und lenkt die Präferenz hin zu Lieferanten, die in fortgeschrittenen Kristallisations- und Mikronisierungstechniken versiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Dominanz der Trockenform steht flüssigen Innovationen gegenüber

Trockene Formulierungen – kristalline, pulverförmige und granulierte Formen – halten im Jahr 2024 einen Anteil von 74,31 % der Vitamin B3-Marktgröße, da sie sich nahtlos in Massenvormischungen und angereicherte Mehllinien integrieren lassen. Ihre geringe Feuchtigkeit und überlegene Stabilität ermöglichen die Lagerung in tropischen Klimazonen und lange Transportzeiten, was sie zur bevorzugten Wahl für den globalen Rohstoffhandel macht. Verfahrenstechnische Einheiten wie die Wirbelschichttrocknung ermöglichen einen hohen Durchsatz und halten die Betriebskosten für volumengetriebene Anwendungen günstig. Flüssige Niacinamidformulierungen verzeichnen jedoch eine CAGR von 8,09 % und profitieren von Präzisionsdosierungsvorteilen sowie der Beseitigung von Staubgefahren in Kosmetik- und Pharmareinräumen. Der Anstieg bei wasserbasierten Seren und Leave-on-Hautpflegelinien steigert die Nachfrage nach Flüssigformulierungen und verstärkt diesen Wandel.

Jüngste Fortschritte in der Nanoemulsions- und Verkapselungstechnologie reduzieren das Oxidationsrisiko und verbessern gleichzeitig die Hautpenetration, was die Akzeptanz von Flüssigformulierungen weiter steigert. Integratoren in der Futtermittelindustrie experimentieren mit Flüssigeinschlusssystemen, die die Homogenität in mikrodosierter Ration verbessern und potenziell die Lücke zwischen Rohstoff- und Spezialitätsbereichen schließen. Hohe Transportkosten für wässrige Lösungen und Anforderungen an die Kühlkette schränken jedoch eine breitere Substitution ein. Hersteller konzentrieren sich auf modulare Werksdesigns, die zwischen Trockensprühgranulierung und Nasskristallisation umschalten können, um die Flexibilität der Anlagen zu optimieren. Das Nebeneinander beider Formen stellt sicher, dass der Vitamin B3-Markt Angebotsoptionalität beibehält und gleichzeitig unterschiedlichen Leistungsanforderungen gerecht wird.

Nach Anwendung: Tierernährung führt, Kosmetik beschleunigt

Tierernährung verankert im Jahr 2024 einen Anteil von 60,28 % der Vitamin B3-Marktgröße und spiegelt damit ihre fest verankerte Rolle bei der Optimierung der Futterverwertung und der Krankheitsminderung in intensiven Tierhaltungssystemen wider. Formulierer von Schweine-, Geflügel- und Aquakulturfutter sichern sich vertragliche Abnahmemengen, die eine vorhersehbare Basisnachfrage unterstützen. Regulatorische Neuzulassungen durch die EFSA und die FDA bestätigen die Sicherheit und erhalten die Aufnahme in alle kommerziellen Diäten aufrecht. Dennoch übertreffen Kosmetikanwendungen den Gesamtmarkt mit einer CAGR von 8,51 %, da Schönheitskonsumenten klinisch validierte, multifunktionale Wirkstoffe priorisieren. Zutatenhäuser formulieren hochreines Niacinamid, das manchmal gemeinsam mit Ceramiden verkapselt wird, und schöpfen so zusätzliche Prämien aus demselben Molekül.

Humanernährung/Nahrungsergänzungsmittel bleiben stabil, gestützt durch Langlebigkeitsforschung, die NAD+-Vorläufer für metabolische Resilienz hervorhebt. Angereicherte Back- und Getreideprodukte gewährleisten einen inkrementellen, aber vorgeschriebenen Niacinkonsum; die begrenzte Verbrauchersichtbarkeit bedeutet jedoch, dass die Preisgestaltung weniger elastisch bleibt. Pharmazeutische und agrochemische Anwendungen bestehen als Nischenmärkte fort, wobei erstere die entzündungshemmenden Eigenschaften von Nicotinamid nutzen und letztere es als Zwischenprodukt in Pflanzenschutzmitteln einsetzen. Die diversifizierte Anwendungsstreuung schützt den Vitamin B3-Markt vor singulären Nachfrageschocks, obwohl der strategische Schwerpunkt eindeutig auf kosmetische und ergänzende Anwendungsgebiete verlagert wird, die Margenexpansion versprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominiert mit einem Anteil von 40,41 % den Vitamin B3-Markt und beschleunigt sich bis 2030 mit einer CAGR von 9,17 %, da es weltmaßstäbliche Fertigung mit steigender Inlandsnachfrage in Einklang bringt. Chinas Kostenvorteil bleibt überzeugend, doch strenge VOC- und Abwasserstandards lösen eine Kapazitätsrationalisierung aus und schaffen ein Gleichgewicht zwischen Angebot und Nachfrage. Indiens Futtermittelgetreide- und Geflügelsektoren steigern den volumetrischen Verbrauch, während Japans kosmetisch-pharmazeutisches Ökosystem hochreines Niacinamid für Premium-Hautpflegelinien absorbiert. Aufstrebende ASEAN-Volkswirtschaften führen Programme zur Weizenmehlfortifizierung ein und injizieren inkrementelles Volumen in den regionalen Vitamin B3-Markt.

Nordamerika weist eine reife, aber widerstandsfähige Nachfrage auf, die durch robuste regulatorische Rahmenbedingungen wie den GRAS-Status und explizite Anreicherungsrichtlinien gestützt wird. Rückverlagerungsinitiativen fördern Machbarkeitsanalysen für inländische Pyridin- und Niacinwerke, doch die Kapitalintensität hält die meisten Projekte in der Konzeptphase. Die Vereinigten Staaten und Kanada treiben das Wachstum bei Spezialqualitäten in dermatokosmetischen und Heimtierernährungskanälen voran und federn flache Futtermittelmengen ab. Mexiko profitiert von steigender Schweinefleischproduktion und Vorschriften zur Mehlfortifizierung, was das regionale Volumen moderat ausweitet.

Europa stellt Nachhaltigkeit in den Vordergrund und fördert das Interesse an biokatalytischen Prozessen und pflanzenbasierten Ausgangsstoffen. Das Bundesinstitut für Risikobewertung (BfR) in Deutschland hat kürzlich die tägliche ergänzende Nicotinamidaufnahme auf 160 mg begrenzt, was auf eine anhaltende Wachsamkeit in Bezug auf die Verbrauchersicherheit hinweist. Die Nachfrage nach Kosmetikqualität floriert im Dermopharmazie-Segment Frankreichs und Italiens, während die Premiumisierung bei Heimtieren neue Vertriebswege eröffnet. Die intensivierten Geflügelkomplexe Osteuropas setzen Präzisionsfütterungssysteme ein und steigern den Verbrauch von Futtermittelqualitäten. Südamerika sowie der Nahe Osten und Afrika liegen beim absoluten Volumen zurück, erschließen jedoch durch Urbanisierung und staatlich geführte Anreicherungskampagnen Wachstumspotenzial und verleihen dem Vitamin B3-Markt einen wachsenden geografischen Fußabdruck.

Wettbewerbslandschaft

Das globale Angebot, das auf der Konzentrationsskala mit 8/10 bewertet wird, sieht DSM-Firmenich, Lonza und Jubilant Ingrevia durch ihre Kapazitäten, Technologien und Kundenbeziehungen erheblichen Einfluss ausüben. Angesichts anhaltenden Preisdrucks rationalisiert DSM-Firmenich sein Vitaminportfolio – durch die Schließung ausgewählter Anlagen in China und die Feinabstimmung seiner Vormischungsnetzwerke –, um die Renditen zu verbessern. Lonza verlagert sich durch seine „One Lonza”-Initiative von margenschwachen Kapseloperationen weg und lenkt Kapital in Richtung CDMO und hochwertige Biosynthese, was einen Trend zur Portfoliobereinigung unterstreicht.

Unterdessen nutzt Jubilant Ingrevia seine kosteneffizienten Betriebe in Indien, um in Märkte für Kosmetikqualitäten vorzudringen, und hat kürzlich Niacinamid mit extrem niedrigen Restlösungsmitteln eingeführt, das speziell für K-Beauty-Marken entwickelt wurde. Durch vertikale Integration sichern Unternehmen wichtige Pyridinzwischenprodukte, und mit Werken auf zwei Kontinenten begegnen sie effektiv regionalen Störungen. Anstatt radikaler Molekülneugestaltungen konzentriert sich die technologische Differenzierung auf Ausbeuteoptimierung, Abwasserreduzierung und Verunreinigungskontrolle, was eine Verschiebung von Rohstoff- zu Spezialitätsprodukten hervorhebt.

Durch die Zusammenarbeit mit Biotech-Start-ups beschleunigen Unternehmen ihren Einstieg in mikrobielle Niacinwege und schaffen damit einen Puffer gegen potenzielle Umweltbeschränkungen für petrochemische Methoden. Während die strengen Vorschriften im Vitamin B3-Markt neue Marktteilnehmer vor Herausforderungen stellen, kämpfen etablierte Akteure mit schrumpfenden Margen, sofern sie nicht auf Spezialqualitäten umsteigen und ESG-konforme Fertigungspraktiken einführen.

Marktführer der Vitamin B3-Branche

DSM-Firmenich

Lonza Group AG

Jubilant Ingrevia Ltd.

Brother Enterprises Holding

Lasons India Pvt Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Jubilant Ingrevia hat die Inbetriebnahme seiner neuen cGMP-konformen Anlage in Bharuch, Gujarat, bekannt gegeben. Die neue Anlage mit einer Kapazität von 5.000 Tonnen wird Nutrazeutika und diätetische Wirkstoffe für den menschlichen Verzehr herstellen.

- Oktober 2024: BASF erklärte höhere Gewalt für ausgewählte Vitamin-A-, Vitamin-E- und Carotinoidprodukte infolge eines Brandes in seinem Werk in Ludwigshafen, was zu Lieferunterbrechungen führte, die die breiteren Marktdynamiken im Vitaminbereich beeinflussen könnten.

Berichtsumfang des globalen Vitamin B3-Marktes

| Futtermittelqualität |

| Lebensmittelqualität |

| Kosmetikqualität |

| Sonstige (Pharmazeutische Qualität) |

| Trocken |

| Flüssig |

| Tierernährung |

| Humanernährung/Nahrungsergänzungsmittel |

| Anreicherung von Lebensmitteln und Getränken |

| Kosmetik |

| Sonstige (Pharmaindustrie, Agrochemikalien) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Iran | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Futtermittelqualität | |

| Lebensmittelqualität | ||

| Kosmetikqualität | ||

| Sonstige (Pharmazeutische Qualität) | ||

| Form | Trocken | |

| Flüssig | ||

| Anwendung | Tierernährung | |

| Humanernährung/Nahrungsergänzungsmittel | ||

| Anreicherung von Lebensmitteln und Getränken | ||

| Kosmetik | ||

| Sonstige (Pharmaindustrie, Agrochemikalien) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Iran | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vitamin B3-Markt derzeit und wie sind die Wachstumsaussichten?

Der Vitamin B3-Markt beläuft sich im Jahr 2025 auf 386,37 Millionen USD und wird voraussichtlich bis 2030 auf 488,53 Millionen USD anwachsen, was einer CAGR von 4,27 % entspricht.

Welches Segment wächst innerhalb des Vitamin B3-Marktes am schnellsten?

Niacinamid in Kosmetikqualität ist das am schnellsten wachsende Segment und entwickelt sich bis 2030 mit einer CAGR von 6,78 %, da Hautpflegemarken wissenschaftlich fundierte Wirkstoffe bevorzugen.

Wie konzentriert ist das globale Vitamin B3-Angebot?

Der Markt erzielt einen Konzentrationswert von 8/10, wobei DSM-Firmenich, Lonza und Jubilant Ingrevia weit über 80 % der installierten Kapazität kontrollieren.

Warum ist Asien-Pazifik für die Vitamin B3-Handelsströme von zentraler Bedeutung?

Asien-Pazifik repräsentiert 40,41 % der globalen Nachfrage und beherbergt den Großteil der pyridinbasierten Fertigung, was die Region sowohl zum wichtigsten Produktionszentrum als auch zur am schnellsten wachsenden Verbrauchsregion macht.

Was sind die wichtigsten angebotsseitigen Risiken für Vitamin B3-Käufer?

Umweltauflagen für chinesische Pyridinwerke und die Volatilität der Rohstoffpreise können das Angebot stören und die Kosten kurz- bis mittelfristig erhöhen.

Welche strategischen Maßnahmen können Käufer ergreifen, um das Versorgungsrisiko zu mindern?

Die Diversifizierung der Beschaffung, der Abschluss langfristiger Verträge mit vertikal integrierten Herstellern sowie die Bewertung biobasierter Lieferanten können die Anfälligkeit gegenüber Rohstoffschocks reduzieren.

Seite zuletzt aktualisiert am: