Marktgröße und Marktanteil für Multivitamin- und Mineralstoffpräparate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

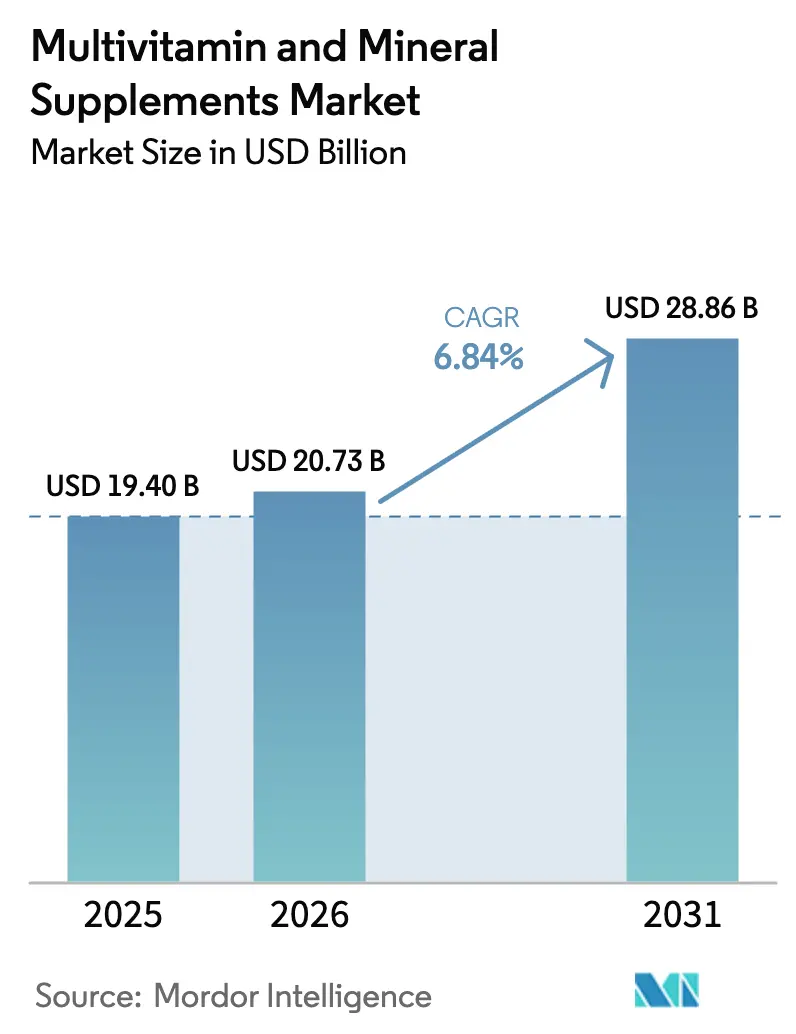

| Marktgröße (2026) | 20.73 Milliarden US-Dollar |

| Marktgröße (2031) | 28.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multivitamin- und Mineralstoffpräparate von Mordor Intelligence

Die Marktgröße für Multivitamin- und Mineralstoffpräparate wird im Jahr 2026 auf 20,73 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 19,40 Milliarden USD, mit Prognosen für 2031 von 28,86 Milliarden USD, was einem Wachstum von 6,84 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum spiegelt die zunehmende Verbreitung lebensstilbedingter Erkrankungen, fortschreitende Produktinnovationen und ein wachsendes Bewusstsein für präventive Gesundheitsversorgung wider, das Nahrungsergänzungsmittel von Ermessensartikeln zu alltäglichen Grundbedarfsgütern umpositioniert. So nahmen laut dem Council for Responsible Nutrition im Jahr 2023 74 % der erwachsenen Bevölkerung in den Vereinigten Staaten Nahrungsergänzungsmittel ein [1]Quelle: Council for Responsible Nutrition, "2023 CRN-Verbraucherbefragung zu Nahrungsergänzungsmitteln", crnusa.org. Die Marktresilienz wird durch eine diversifizierte Positionierung in den Bereichen Immungesundheit, kognitive Unterstützung, Schönheit und aktives Altern gestärkt, was es ermöglicht, Einnahmequellen gegenüber wirtschaftlichen Schwankungen auszubalancieren. Die Beschleunigung des digitalen Einzelhandels und Abonnementmodelle vertiefen die Kundenbindung, während die regulatorische Standardisierung die Compliance-Komplexität reduziert und Produkteinführungen in verschiedenen Regionen fördert. Hersteller nutzen differenzierte Darreichungsformen sowie personalisierte Ernährungsplattformen, um Wiederkaufverhalten zu sichern und Margen zu schützen.

Wichtigste Erkenntnisse des Berichts

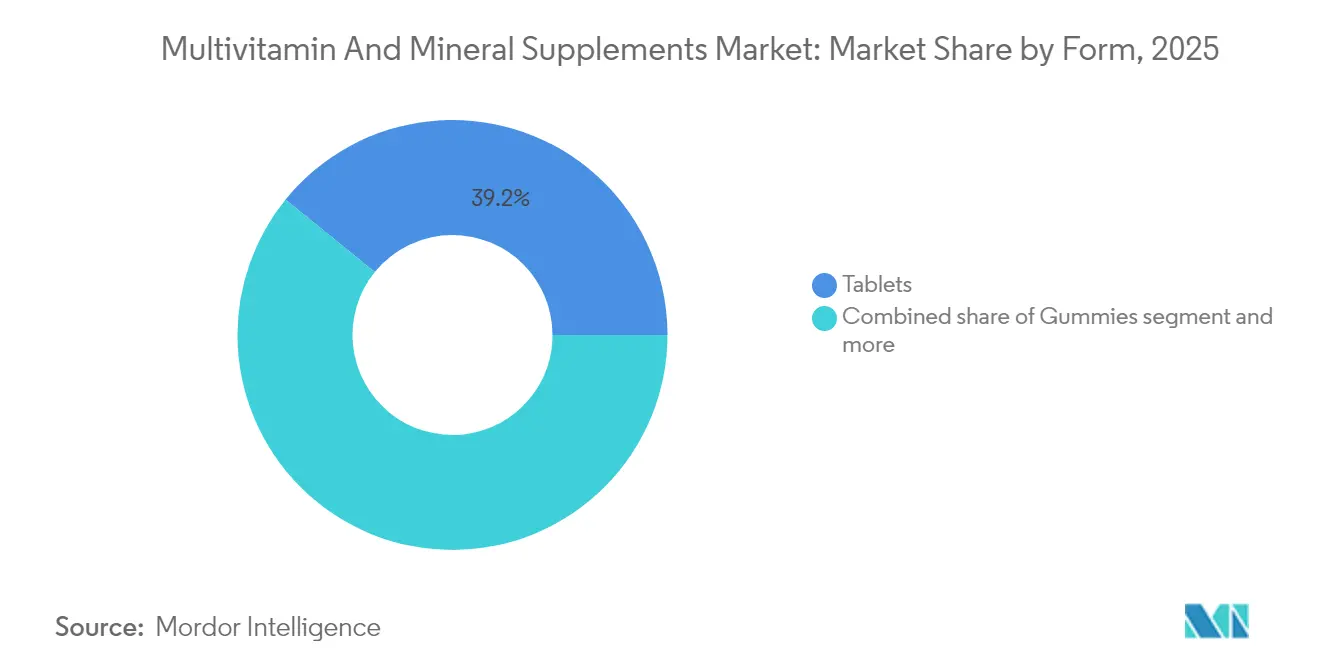

- Nach Form entfielen im Jahr 2025 39,15 % des Marktanteils für Multivitamin- und Mineralstoffpräparate auf Tabletten, während Fruchtgummis bis 2031 mit einer CAGR von 7,58 % die schnellste Expansion verzeichnen sollen.

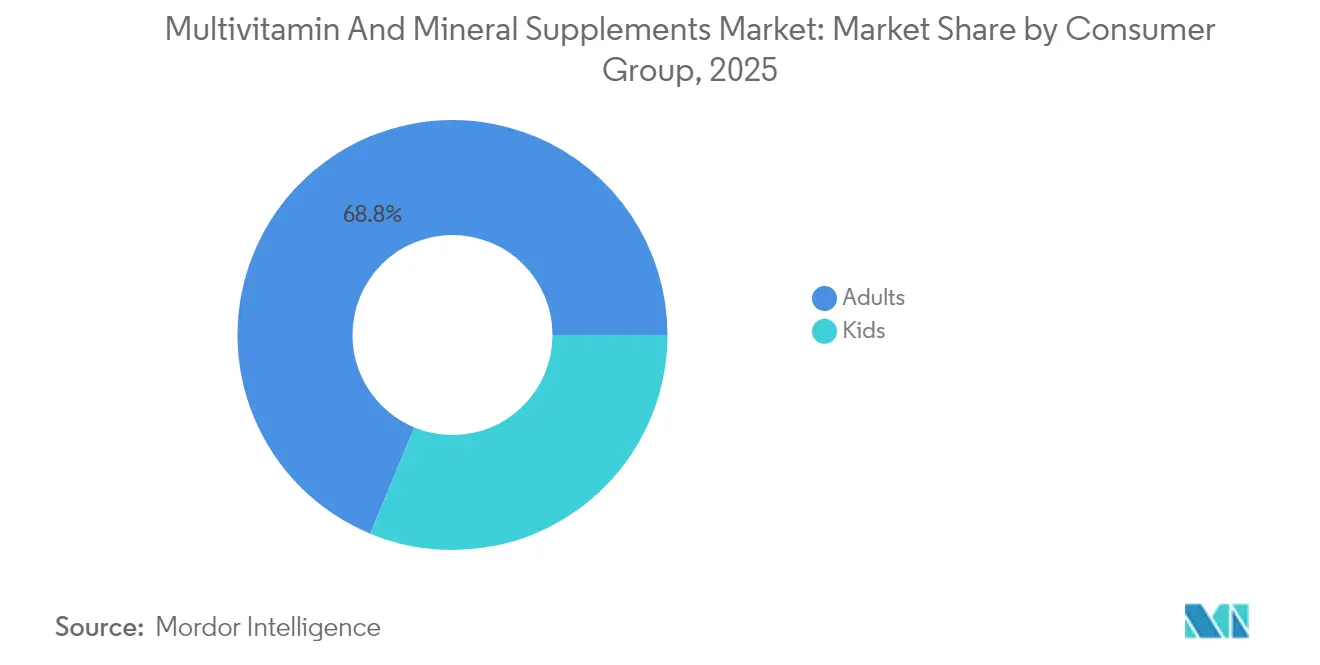

- Nach Verbrauchergruppe hielten Erwachsene im Jahr 2025 einen Anteil von 68,75 % an der Marktgröße für Multivitamin- und Mineralstoffpräparate, während das Kindersegment bis 2031 mit einer CAGR von 7,86 % wächst.

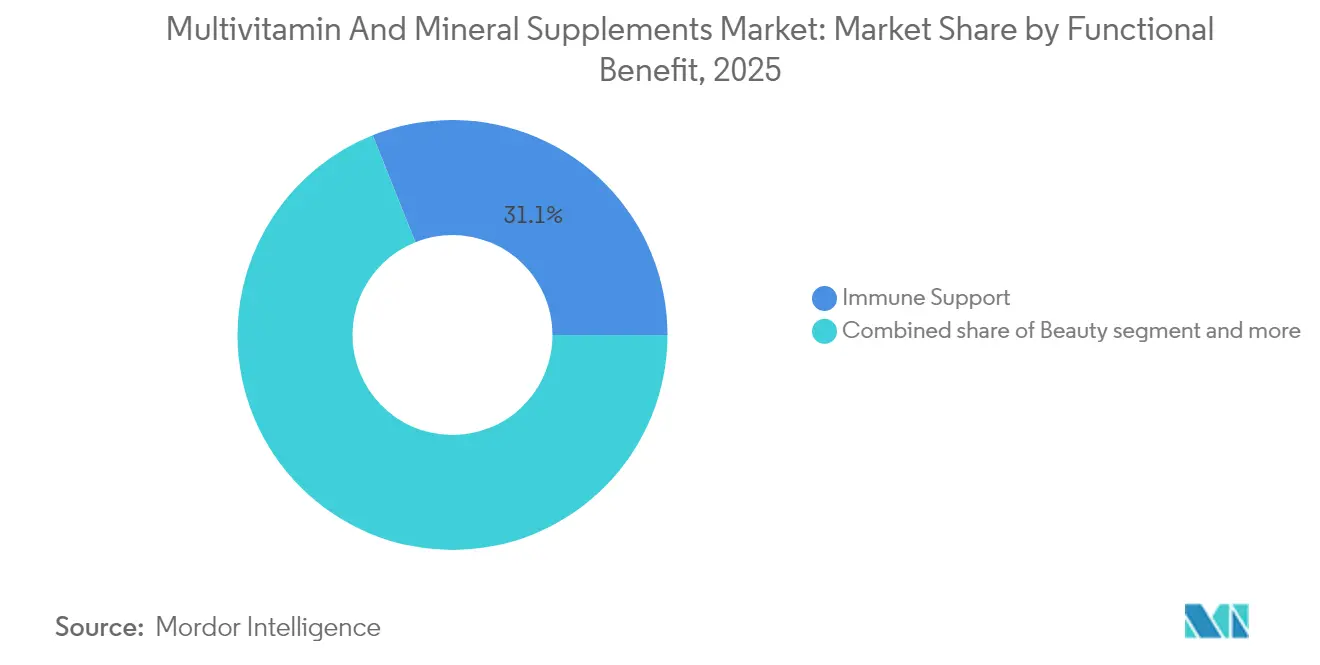

- Nach funktionalem Nutzen führte Immununterstützung mit 31,05 % der Umsätze im Jahr 2025; auf Schönheit ausgerichtete Produkte sollen im gleichen Zeitraum mit einer CAGR von 8,02 % zulegen.

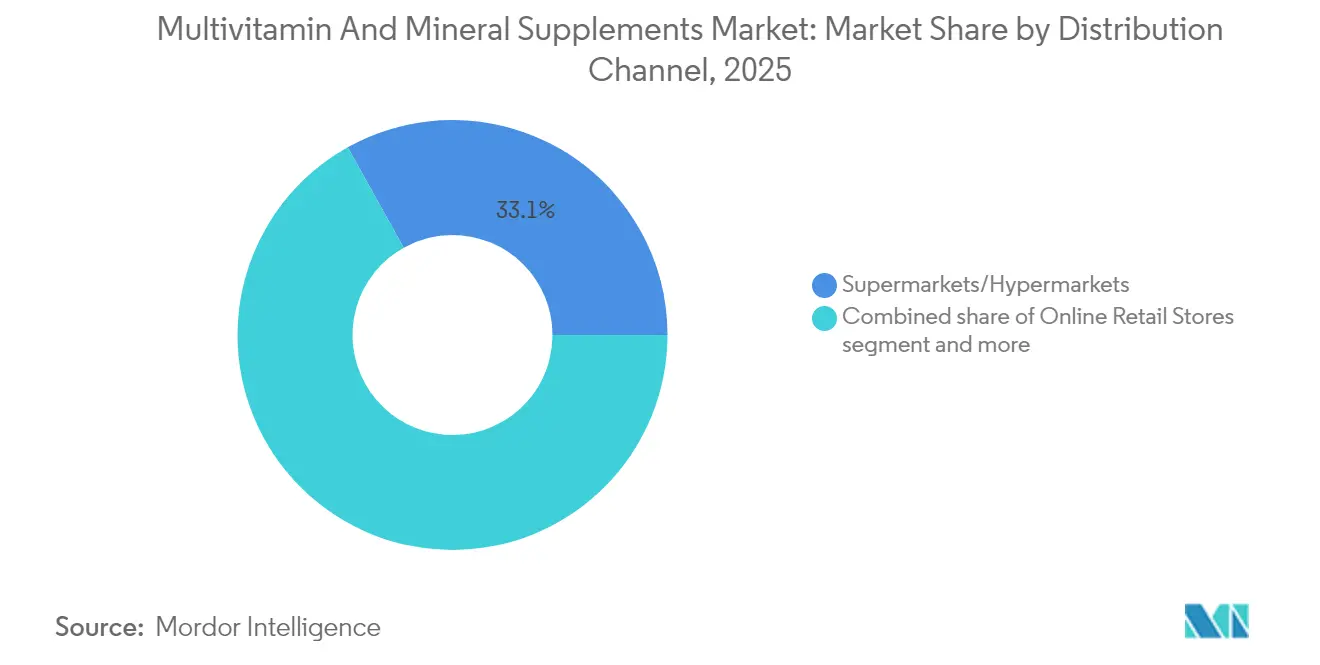

- Nach Vertriebskanal entfielen im Jahr 2025 33,10 % des Umsatzes auf Supermärkte und Hypermärkte, während der Online-Einzelhandel auf der Grundlage datengesteuerter Personalisierung mit einer CAGR von 10,08 % wächst.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,05 %; Asien-Pazifik ist mit einer CAGR von 9,22 % auf dem Vormarsch und verzeichnet damit das schnellste Wachstum aller Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Multivitamin- und Mineralstoffpräparate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung lebensstilbedingter Gesundheitsprobleme | +1.2% | Global, mit der stärksten Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Gesundheitsbedenken älterer Menschen | +0.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Innovation bei Produktformulierung und Darreichungsform | +1.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Betonung präventiver Gesundheitsversorgung | +0.9% | Global, mit Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung und Standardisierung | +0.7% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Marketingstrategien und Markeneinfluss | +0.6% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung lebensstilbedingter Gesundheitsprobleme

Lebensstilbedingte Gesundheitszustände verändern grundlegend die Konsummuster bei Nahrungsergänzungsmitteln, da Verbraucher proaktive Ernährungsinterventionen suchen. Dieser Trend geht über grundlegende Ernährungslücken hinaus und umfasst gezielte therapeutische Anwendungen, bei denen spezifische Vitamin- und Mineralkombinationen metabolische Dysfunktionen, kardiovaskuläre Risiken und Entzündungszustände adressieren. So erreichte laut dem Ministerium für nationale Entwicklungsplanung der Republik Indonesien (BAPPENAS) die Zahl der Herzpatienten in Indonesien im Jahr 2024 etwa sechs Millionen [2]Quelle: Ministerium für nationale Entwicklungsplanung der Republik Indonesien (BAPPENAS), "Der konsolidierte Bericht über Indonesiens Gesundheitssektor", unicef.org. Der Wandel von behandlungsorientierter zu präventionsorientierter Gesundheitsausgaben schafft eine nachhaltige Nachfrage nach Nahrungsergänzungsmitteln, die messbare Gesundheitsergebnisse nachweisen können. Studien zum Verbraucherverhalten nach der Pandemie zeigen eine dauerhafte Steigerung des Gesundheitsbewusstseins, wobei Einzelpersonen Nahrungsergänzungsmittel als Absicherung gegen lebensstilbedingte Gesundheitsverschlechterung betrachten und nicht als optionale Wellnessprodukte.

Alternde Bevölkerung und Gesundheitsbedenken älterer Menschen

Demografische Alterungsmuster schaffen eine nachhaltige Nachfrage nach altersspezifischen Ernährungsformulierungen, da ältere Erwachsene die Gruppe mit dem höchsten Nahrungsergänzungsmittelkonsum darstellen. So waren laut ChildStats, Forum on Child and Family Statistics, im Jahr 2023 etwa 17,7 % der amerikanischen Bevölkerung 65 Jahre oder älter – ein Anstieg gegenüber den Vorjahren, der bis 2050 voraussichtlich 22,8 % erreichen wird [3]Quelle: ChildStats, Forum on Child and Family Statistics, "POP2 Kinder als Prozentsatz der Bevölkerung", childstats.gov. Die Verwaltung für gemeinschaftliches Leben betont, dass ältere Erwachsene aufgrund von Ernährungseinschränkungen und Gesundheitszuständen einzigartige Herausforderungen bei der ausreichenden Nährstoffversorgung haben, was einen spezialisierten Markt für seniorenspezifische Formulierungen schafft. Dieser demografische Wandel treibt Innovationen zur Verbesserung der Bioverfügbarkeit an, da alternde Körper effizientere Nährstoffaufnahmemechanismen benötigen. Die wirtschaftlichen Auswirkungen gehen über individuelle Käufe hinaus und umfassen die Senkung von Gesundheitskosten, da präventive Ernährung altersbedingte Erkrankungen verzögern oder in ihrer Schwere reduzieren kann. Unternehmen reagieren mit gezielten Produkten, die Knochengesundheit, kognitive Funktion und Immunsystemunterstützung adressieren und speziell für geriatrische Bevölkerungsgruppen entwickelt wurden.

Innovation bei Produktformulierung und Darreichungsform

Technologische Fortschritte bei Darreichungssystemen für Nahrungsergänzungsmittel verändern die Verbraucherakzeptanz und die Marktdurchdringungsraten in verschiedenen demografischen Segmenten. Der globale Fruchtgummimarkt wird durch Innovationen bei zuckerreduzierten und veganen Formulierungen angetrieben, die die Nährstoffintegrität erhalten. Die Patentaktivität in der Vitaminformulierungstechnologie zeigt einen Branchenfokus auf die Verbesserung der Bioverfügbarkeit, mit wasserlöslichen Vitamin-E-Derivaten und nanopartikelbasierten Darreichungssystemen zur Verbesserung der Absorptionsraten. Personalisierte Ernährungsplattformen nutzen genomische Daten und Mikrobiomanalysen, um maßgeschneiderte Formulierungen zu erstellen und den Markt von der Massenproduktion zur bedarfsgesteuerten Fertigung zu verlagern. Diese Innovationen adressieren traditionelle Barrieren bei der Einnahme von Nahrungsergänzungsmitteln, einschließlich Geschmackspräferenzen, Schluckbeschwerden und Dosierungskomfort, und erweitern den adressierbaren Markt über traditionelle gesundheitsbewusste Verbraucher hinaus.

Betonung präventiver Gesundheitsversorgung

Steigende Gesundheitskosten und Systembelastungen treiben institutionelle und individuelle Investitionen in präventive Ernährungsstrategien an, die langfristige Krankheitskosten reduzieren. Laut dem Health System Tracker stiegen die Kosten für stationäre Krankenhausleistungen in den Vereinigten Staaten im Juni 2023 im Vergleich zum Juni 2022 um 3,7 %. Die personalisierten Ernährungsrichtlinien der FAO betonen die Rolle von Nahrungsergänzungsmitteln bei der Prävention chronischer Krankheiten, insbesondere bei Bevölkerungsgruppen mit spezifischen Nährstoffmängeln. Staatliche Gesundheitsbehörden erkennen Nahrungsergänzungsmittel zunehmend als kosteneffektive Interventionen für das Bevölkerungsgesundheitsmanagement an, was zu politischer Unterstützung für gezielte Supplementierungsprogramme führt. Darüber hinaus integrieren Gesundheitsdienstleister Ernährungsbewertungen in die Routineversorgung, was eine klinische Validierung für Nahrungsergänzungsempfehlungen schafft, die das Verbrauchervertrauen stärkt. Dieser Wandel von einem Wellness-Luxusgut zur gesundheitlichen Notwendigkeit wird durch aufkommende Forschungsergebnisse unterstützt, die messbare Gesundheitsergebnisse durch gezielte Supplementierungsprogramme belegen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Nebenwirkungen und Sicherheit | -0.4% | Global, am ausgeprägtesten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Präferenz für natürliche Lebensmittel | -0.3% | Global, stärker in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten innovativer Produkte | -0.5% | Global, mit eingeschränktem Zugang in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität in verschiedenen Regionen | -0.2% | Global, mit Auswirkungen auf multinationale Betriebe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Nebenwirkungen und Sicherheit

Sicherheitsvorfälle und regulatorische Rückrufe erzeugen Verbraucherskepsis, die nachhaltige Brancheninvestitionen in Qualitätssicherung und Transparenz erfordert. Die FDA erließ in den Jahren 2024–2025 mehrere Rückrufe für Nahrungsergänzungsmittel, die nicht deklarierte pharmazeutische Inhaltsstoffe enthielten, darunter Sildenafil und Tadalafil, in als Nahrungsergänzungsmittel vermarkteten Produkten. Der freiwillige Rückruf von Nordic Naturals' Baby's Vitamin D3 Liquid im Jahr 2024 aufgrund erhöhter Vitamin-D3-Werte zeigt, wie Herstellungsfehler selbst etablierte Marken beeinträchtigen und bei gefährdeten Bevölkerungsgruppen Gesundheitsprobleme verursachen können. Internationale Regulierungsmaßnahmen, darunter die NAFDAC-Warnung aus dem Jahr 2025 bezüglich Multivitaminpräparaten, die ein Risiko schwerwiegender Verletzungen oder des Todes durch Vergiftung darstellen, unterstreichen den globalen Charakter von Sicherheitsbedenken. Diese Vorfälle unterstreichen die Notwendigkeit strenger Qualitätskontrollsysteme und eines transparenten Lieferkettenmanagements. Verbraucherumfragen zeigen, dass 82 % der älteren Erwachsenen Informationen zu Nebenwirkungen wünschen und 77 % eine staatliche Überprüfung der Sicherheitsdaten vor der Vermarktung befürworten, was die Nachfrage nach einer verstärkten regulatorischen Aufsicht widerspiegelt, die Produkteinführungen verlangsamen und Compliance-Kosten erhöhen kann.

Hohe Kosten innovativer Produkte

Premiumpreise für fortschrittliche Formulierungen und personalisierte Ernährungslösungen begrenzen die Marktdurchdringung in preissensiblen Segmenten und Schwellenländern. Die Anfälligkeit der Vitaminindustrie gegenüber Rohstoffpreisschwankungen, verdeutlicht durch DSM-Firmenichs Herausforderungen mit beispiellos niedrigen Vitaminpreisen, die die Rentabilität beeinträchtigen, erzeugt Druck, Margen durch Premiumpreisstrategien aufrechtzuerhalten. Personalisierte Ernährungsplattformen erfordern erhebliche Technologieinvestitionen und spezialisierte Fertigungskapazitäten, die sich in höhere Verbraucherpreise übersetzen und einkommensschwächere Bevölkerungsgruppen möglicherweise vom Zugang zu optimierten Formulierungen ausschließen. Die Fusions- und Übernahmeaktivitäten im Vitamin- und Nahrungsergänzungsmittelsektor mit durchschnittlichen Bewertungen von 11,2-mal EBITDA spiegeln Investorenerwartungen an Premiumrenditen wider, die Unternehmen unter Druck setzen könnten, sich auf margenstarke Produkte statt auf zugängliche Grundformulierungen zu konzentrieren. Diese Preisdynamik schafft eine Marktbifurkation zwischen Premium-Wellnessprodukten und grundlegenden Nahrungsergänzungsmitteln, was die gesamte Marktexpansion potenziell einschränkt. Unternehmen wie Haleon begegnen dieser Herausforderung, indem sie individuelle Vitaminpakete zu erschwinglichen Preisen anbieten, um die Durchdringung in einkommensschwächeren Bevölkerungsgruppen zu erhöhen, in der Erkenntnis, dass Zugänglichkeit das Mengenwachstum antreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Fruchtgummis treiben Innovation trotz Tablettenvorherrschaft voran

Tabletten behalten mit einem Anteil von 39,15 % im Jahr 2025 die Marktführerschaft, was auf etablierte Fertigungsökonomien und Vertrautheit der Verbraucher zurückzuführen ist, während Fruchtgummis mit einer CAGR von 7,58 % bis 2031 als das am schnellsten wachsende Segment hervorgehen. Die Expansion des Fruchtgummisegments wird durch technologische Innovationen angetrieben, die traditionelle Einschränkungen adressieren, darunter zuckerreduzierte Formulierungen mit natürlichen Süßungsmitteln und vegane Alternativen zu gelatinebasierten Produkten. Kapseln und Weichkapseln stellen ein reifes Segment dar, das sich auf die Optimierung der Bioverfügbarkeit konzentriert, insbesondere für fettlösliche Vitamine und spezialisierte Darreichungssysteme. Pulver bedienen spezifische demografische Gruppen, die flexible Dosierung oder Mischfähigkeiten benötigen, während andere Formen innovative Darreichungsmechanismen wie sublinguale Streifen und Brausetabletten umfassen.

Die Formsegmentierung spiegelt breitere Verhaltensveränderungen der Verbraucher hin zu Bequemlichkeit und Schmackhaftigkeit wider, wobei Fruchtgummis traditionelle Barrieren bei der Einnahme von Nahrungsergänzungsmitteln bei Kindern und Erwachsenen mit Schluckbeschwerden adressieren. Fertigungsfortschritte bei der Vitaminstabilität in Fruchtgummimatrizen, insbesondere bei Vitamin-C-Einkapselungstechniken, verlängern die Haltbarkeit und erhalten die Wirksamkeit. Die Patentaktivität bei wasserlöslichen Vitamin-E-Derivaten für Weichkapselanwendungen zeigt laufende Innovationen in traditionellen Formen, was darauf hindeutet, dass etablierte Segmente sich weiterentwickeln, anstatt verdrängt zu werden. Die Wettbewerbsdynamik begünstigt Unternehmen, die mehrere Darreichungsformen innerhalb integrierter Produktlinien anbieten können, was Cross-Selling- und demografische Expansionsstrategien ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verbrauchergruppe: Kindersegment übertrifft das Wachstum der Erwachsenen

Erwachsene dominieren den Konsum mit einem Marktanteil von 68,75 % im Jahr 2025, angetrieben durch etabliertes Gesundheitsbewusstsein und verfügbares Einkommen, während das Kindersegment mit einer CAGR von 7,86 % bis 2031 ein überlegenes Wachstum aufweist. Dieses Wachstumsgefälle spiegelt die elterliche Priorisierung präventiver Ernährung für Kinder wider, unterstützt durch pädiatrische Gesundheitsrichtlinien, die eine frühzeitige Intervention bei Nährstoffmängeln betonen. Das Erwachsenensegment umfasst diverse Teildemografien, von jungen Berufstätigen, die Energie und kognitive Unterstützung suchen, bis hin zu Senioren, die altersspezifische Formulierungen für Knochengesundheit und Immunfunktion benötigen. Kinderprodukte erfordern spezialisierte Formulierungen, die Geschmackspräferenzen, angemessene Dosierung und Sicherheitsaspekte für sich entwickelnde Stoffwechselsysteme berücksichtigen.

Haleons strategischer Fokus auf die Behebung von Nährstoffmängeln bei philippinischen Kindern, bei denen erhebliche Mängel an Eisen, Folsäure und Vitaminen weit verbreitet sind, zeigt, wie Unternehmen unterversorgte pädiatrische Bevölkerungsgruppen in Schwellenmärkten ansprechen. Das Kindersegment profitiert von regulatorischer Unterstützung für gezielte Supplementierungsprogramme, insbesondere in Regionen mit dokumentierten Nährstoffmängeln. Produktinnovationen in diesem Segment konzentrieren sich auf Darreichungsmechanismen, die die Compliance sicherstellen, einschließlich Fruchtgummiformen und Aromatisierungssystemen, die den Nährstoffgeschmack überdecken. Der demografische Trend zu späterem Elternsein und kleineren Familiengrößen schafft Premium-Ausgabemuster, bei denen Eltern mehr pro Kind in Gesundheits- und Ernährungsprodukte investieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach funktionalem Nutzen: Schönheitspräparate entwickeln sich zum Wachstumstreiber

Immununterstützung hält mit 31,05 % im Jahr 2025 den größten Anteil am funktionalen Nutzen, was auf ein anhaltendes Gesundheitsbewusstsein nach der Pandemie zurückzuführen ist, während Schönheitspräparate mit einer CAGR von 8,02 % bis 2031 stark zulegen, da Verbraucher zunehmend innere Ernährung mit äußerem Erscheinungsbild verknüpfen. Knochen- und Gelenkgesundheit stellt ein stabiles Segment dar, das durch alternde Demografien und aktive Lebensstiltrends angetrieben wird, während Formulierungen für kognitive und psychische Gesundheit das wachsende Bewusstsein für die Rolle der Ernährung bei der neurologischen Funktion adressieren. Weitere funktionale Nutzen umfassen spezialisierte Anwendungen wie Sporternährung, Frauengesundheit und Verdauungsunterstützung, die spezifische Verbraucherbedürfnisse bedienen.

Der Anstieg der Schönheitspräparate spiegelt die Konvergenz zwischen Kosmetik- und Ernährungsindustrie wider, wobei Verbraucher ganzheitliche Ansätze für Haut-, Haar- und Nagelgesundheit suchen, die topische Behandlungen ergänzen. Dieser Trend wird durch klinische Forschung unterstützt, die die Wirksamkeit spezifischer Vitamin- und Mineralkombinationen für die dermatologische Gesundheit belegt und eine wissenschaftliche Validierung für Premiumpreise schafft. Immununterstützungsprodukte verzeichneten nach COVID-19 eine anhaltende Nachfrage, wobei Forschungsergebnisse die immunstärkenden Rollen der Vitamine D, C, E sowie Zink und Selen hervorheben. Die Segmentierung nach funktionalem Nutzen ermöglicht gezielte Marketingstrategien und spezialisierte Produktentwicklung, sodass Unternehmen Premiumpreise für zustandsspezifische Formulierungen erzielen können. Multifunktionale Produkte, die mehrere Gesundheitsanliegen gleichzeitig adressieren, gewinnen an Bedeutung, was die Verbraucherpräferenz für umfassende Wellnesslösungen widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel verändert den Marktzugang

Supermärkte und Hypermärkte bewahrten im Jahr 2025 einen Anteil von 33,10 % und nutzten Ladenbesuche und Regalpromotionen, um Spontankäufe auszulösen. Apotheken genießen weiterhin das Vertrauen der Verbraucher für medizinische Marken, unterstützt durch Apothekerempfehlungen. Der Online-Einzelhandel beschleunigt sich jedoch mit einer CAGR von 10,08 % und erweitert den Markt für Multivitamin- und Mineralstoffpräparate durch datengesteuerte Segmentierung und Lieferung an die Haustür. Direktvertriebswebsites nutzen Kauf- und Lebensstildaten, um monatliche Abonnementpakete vorzuschlagen und die Kundenbindung zu stärken. Virtuelle Beratungen mit Ernährungsberatern und KI-Chatbots verbessern die Personalisierung, während Same-Day-Lieferung Bequemlichkeitsbarrieren beseitigt.

Traditionelle Einzelhändler integrieren QR-Code-Zugang zu detaillierten Nährstoffinformationen im Regal und setzen Click-and-Collect-Dienste ein, um Online-Recherche mit Offline-Abholung zu harmonisieren. Grenzüberschreitender E-Commerce ermöglicht es asiatischen Verbrauchern, US-amerikanische Formulierungen zu kaufen und lokale Lagerengpässe zu umgehen, obwohl die Regulierung von Parallelimporten ein Beobachtungspunkt bleibt. Mit zunehmender Smartphone-Durchdringung fördern Apps mit gamifizierten Compliance-Belohnungen die Gewohnheitsbildung, verankern die tägliche Nahrungsergänzung in der Routine und steigern den Lebenszeitwert pro Kunde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behält mit 37,05 % des globalen Umsatzes im Jahr 2025 die Führungsposition, gestützt durch eine ausgereifte regulatorische Aufsicht im Rahmen des DSHEA und eine ausgeprägte Verbraucherkompetenz in der Mikronährstoffwissenschaft. Hohe Gesundheitsausgaben, gekoppelt mit arbeitgeberfinanzierten Wellnessprogrammen, untermauern eine konstante Nachfrage. Das Einzelhandelsangebot reicht von Drogerieketten bis hin zu Großhandelsclubs, während reine Online-Anbieter schnelle Liefernetzwerke nutzen. Die kanadischen und mexikanischen Märkte profitieren von harmonisierten Kennzeichnungsrahmen, die einen zusammenhängenden nordamerikanischen Handelskorridor schaffen, der grenzüberschreitende Lagerbewegungen vereinfacht. Die Marktgröße für Multivitamin- und Mineralstoffpräparate in der Region soll stetig wachsen, obwohl sich das Wachstum verlangsamt, da die Durchdringung die Sättigungsgrenze erreicht.

Asien-Pazifik verzeichnet mit 9,22 % bis 2031 die höchste regionale CAGR, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und fortschrittliche regulatorische Rahmenbedingungen. China, der zweitgrößte Markt für funktionelle Lebensmittel im Gesundheitsbereich, hat fast 17.000 genehmigte Produkte unter seinem Meldesystem, was regulatorische Reife demonstriert. Japans Nahrungsergänzungsmittellandschaft nutzt die Kennzeichnung für Lebensmittel mit Funktionsansprüchen, um Vorteile offen zu kommunizieren. Indien katalysiert das Volumen durch staatliche Ernährungsprogramme, die auf Anämie und Vitamin-D-Mängel abzielen. Südkoreas Super-Premium-Segment für Vitamine, Mineralien und Nahrungsergänzungsmittel zieht multinationale Investitionen an, wie der Launch von Haleons Centrum Wellness Packs belegt. Die regionale Heterogenität erfordert lokalisierte Aromen, Dosierungsnormen und kulturelles Branding, aber der aggregierte Schwung positioniert Asien-Pazifik als primäre inkrementelle Umsatzquelle.

Europa verkörpert ein reifes, aber komplexes Umfeld. Die EU-Richtlinie über Nahrungsergänzungsmittel legt grundlegende Regeln fest, aber Umsetzungsunterschiede zwischen den Mitgliedstaaten verlängern Genehmigungszyklen und erfordern länderspezifische Dossiers. Verbraucher priorisieren Clean-Label-, pflanzenbasierte und nachhaltig verpackte Produkte, was Marken dazu veranlasst, Lieferketten zu zertifizieren und recycelbare Materialien einzusetzen. Deutsche, italienische und skandinavische Märkte betonen ökologische Beschaffung, während Südeuropa zur Supplementierung der mediterranen Ernährung neigt. Nachhaltige Verpackung und CO₂-neutrale Fertigung finden starken Anklang und prägen Beschaffungsstrategien. Südamerika sowie der Nahe Osten und Afrika liefern ein mittleres einstelliges Wachstum, da Urbanisierung die Gesundheitskompetenz steigert. Regulatorische Lücken und geringere Kaufkraft dämpfen die Akzeptanz, aber die regionale E-Commerce-Durchdringung erschließt grenzüberschreitenden Zugang zu internationalen Marken und deutet auf langfristiges Aufwärtspotenzial hin.

Wettbewerbslandschaft

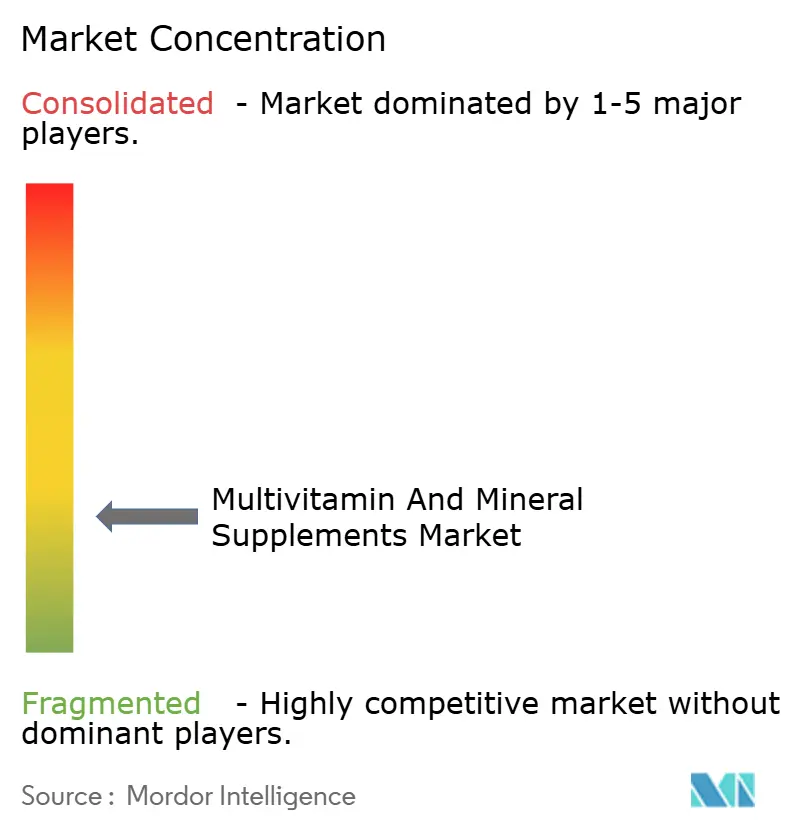

Der Markt für Multivitamin- und Mineralstoffpräparate ist durch eine hohe Fragmentierung gekennzeichnet, wobei pharmazeutische Großunternehmen, Konsumgüterkonzerne im Gesundheitsbereich und agile digitale Neueinsteiger um Regalfläche und Online-Aufmerksamkeit konkurrieren. Führende Unternehmen wie Bayer, Haleon, Abbott und Nestlé nutzen globale Fertigungskapazitäten und etabliertes Markenkapital, um das Kernvolumen zu halten. Die Volatilität der Vitaminpreise, veranschaulicht durch den Ergebnisdruck bei DSM-Firmenich, beschleunigt jedoch operative Umstrukturierungen, die auf die Steigerung des EBITDA durch Effizienzgewinne abzielen. Nestlés Überprüfung seines Vitaminportfolios im Jahr 2025 signalisiert strategische Bereinigung oder Akquisitionen zur Optimierung der Kategorieposition.

Die Konsolidierung nimmt zu, da Investoren durchschnittlich das 11,2-fache des EBITDA für ergänzende Übernahmen zahlen, was Käufern ermöglicht, Produktionskapazitäten zu integrieren, Formulierungsbibliotheken zu erweitern und digitale Verbraucherdaten zu erfassen. Auftragshersteller wie SCN BestCo prüfen Veräußerungen und bieten Einstiegspunkte für Private-Equity-Rollups. Geistiges Eigentum rund um Nanopartikelträger und wasserlösliche Derivate wird zu einem entscheidenden Wettbewerbsvorteil, der Premium-SKUs ermöglicht, die der Kommoditisierung widerstehen. Personalisierte Ernährungs-Start-ups setzen KI-Algorithmen und Abonnementmodelle ein, um traditionelle Kanäle zu umgehen, und zwingen etablierte Unternehmen, in Direktvertriebsplattformen und Datenanalysefähigkeiten zu investieren.

Zu den strategischen Maßnahmen gehören Haleons Adressierung pädiatrischer Mikronährstofflücken in Südostasien, Abbotts Skalierung von Stoffwechselunterstützungslinien in Nordamerika und Bayers Einführung pflanzenbasierter Fruchtgummis zur Ausrichtung auf vegane Trends. Digitale Marketingpartnerschaften mit Gesundheitsinfluencern bauen Authentizität auf und lenken Traffic auf markeneigene Online-Shops. Programme zur Transparenz der Lieferkette, die Blockchain-Rückverfolgbarkeit und Wirksamkeitstests durch Dritte umfassen, entwickeln sich zu Wettbewerbsdifferenzierungsmerkmalen und beantworten Verbraucheranforderungen nach verifizierter Qualität inmitten von Schlagzeilen über Sicherheitsvorfälle.

Marktführer für Multivitamin- und Mineralstoffpräparate

Haleon plc

Bayer AG

Pharmavite LLC

Amway Corp.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: New Chapter stellte sein erstes flüssiges Multivitaminpräparat vor, das für die ganze Familie formuliert wurde und 22 essentielle Vitamine und Mineralien liefert, darunter fermentierte B-Vitamine, Vitamine C und K sowie Superfoods wie Holunder und Traubenkern. Es unterstützt Herz-, Knochen- und Gehirngesundheit, Immunfunktion und Verdauung. Erhältlich in den Geschmacksrichtungen Orange-Mango und gemischte Beeren, ist es vegan, glutenfrei und verwendet umweltfreundliche Verpackung.

- März 2025: Life Time brachte NOURISH auf den Markt, ein trinkbares Multivitamin- und Grünpulver mit 23 Vitaminen und Mineralien sowie Probiotika, Verdauungsenzymen, Ashwagandha, CoQ10 und Antioxidantien. Es ist darauf ausgelegt, Energie, Immununterstützung, Konzentration und Darmgesundheit zu verbessern, und bietet ein robustes tägliches Basisergänzungsmittel mit transparenten, von Dritten getesteten Inhaltsstoffen.

- Januar 2025: Nature Made brachte eine verbesserte Multivitamintablette mit 23 wichtigen Nährstoffen, darunter Eisen, auf den Markt. Sie ist darauf ausgelegt, den allgemeinen Gesundheitsbedarf von Erwachsenen zu decken, und ist für Qualität und Erschwinglichkeit anerkannt. Diese Tablette unterstützt das tägliche Wohlbefinden mit wissenschaftlich fundierten Nährstoffmengen und USP-Verifizierung für Wirksamkeit.

- November 2024: Lily of the Desert stellte EcoSport vor, ein Hydratationsergänzungsmittel mit Aloe Vera, B-Vitaminen und Kalium zur Unterstützung von Sportlern und aktiven Personen. EcoDrink Nutrient Support enthält die patentierte Aloesorb-Technologie für eine optimale Nährstoffaufnahme und ist in zucker-, gluten- und koffeinfreien Formulierungen erhältlich, die für Ernährung unterwegs konzipiert sind.

Globaler Berichtsumfang für den Markt für Multivitamin- und Mineralstoffpräparate

| Tabletten |

| Kapseln und Weichkapseln |

| Pulver |

| Fruchtgummis |

| Sonstige |

| Kinder |

| Erwachsene |

| Immununterstützung |

| Knochen- und Gelenkgesundheit |

| Kognitive und psychische Gesundheit |

| Schönheit |

| Sonstige |

| Supermärkte/Hypermärkte |

| Apotheken und Gesundheitsgeschäfte |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Tabletten | |

| Kapseln und Weichkapseln | ||

| Pulver | ||

| Fruchtgummis | ||

| Sonstige | ||

| Nach Verbrauchergruppe | Kinder | |

| Erwachsene | ||

| Nach funktionalem Nutzen | Immununterstützung | |

| Knochen- und Gelenkgesundheit | ||

| Kognitive und psychische Gesundheit | ||

| Schönheit | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Apotheken und Gesundheitsgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Multivitamin- und Mineralstoffpräparate bis 2031 voraussichtlich wachsen?

Der Markt soll von 20,73 Milliarden USD im Jahr 2026 auf 28,86 Milliarden USD bis 2031 wachsen und dabei eine CAGR von 6,84 % erzielen.

Welche Darreichungsform gewinnt am schnellsten an Bedeutung?

Fruchtgummis wachsen mit einer CAGR von 7,58 %, der schnellsten unter allen Formen, begünstigt durch Innovationen bei zuckerreduzierten und veganen Formulierungen.

Warum gilt Asien-Pazifik als die wichtigste Wachstumsregion?

Steigende verfügbare Einkommen, regulatorische Modernisierung und urbanes Gesundheitsbewusstsein treiben die Region auf eine CAGR von 9,22 %, die weltweit höchste.

Welche Verbrauchergruppe treibt die höchste inkrementelle Nachfrage an?

Kinderprodukte wachsen mit einer CAGR von 7,86 %, da Eltern präventiver Ernährung für Wachstum und Immunität Priorität einräumen.

Welche Faktoren hemmen die Kategorieexpansion am stärksten?

Sicherheitsbedingte Rückrufe, Premiumpreise für personalisierte Formate und regulatorische Komplexität bei multinationalen Betrieben dämpfen das Wachstumsmomentum.

Seite zuletzt aktualisiert am: