Marktgröße und Marktanteil für Pre-Workout-Nahrungsergänzungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

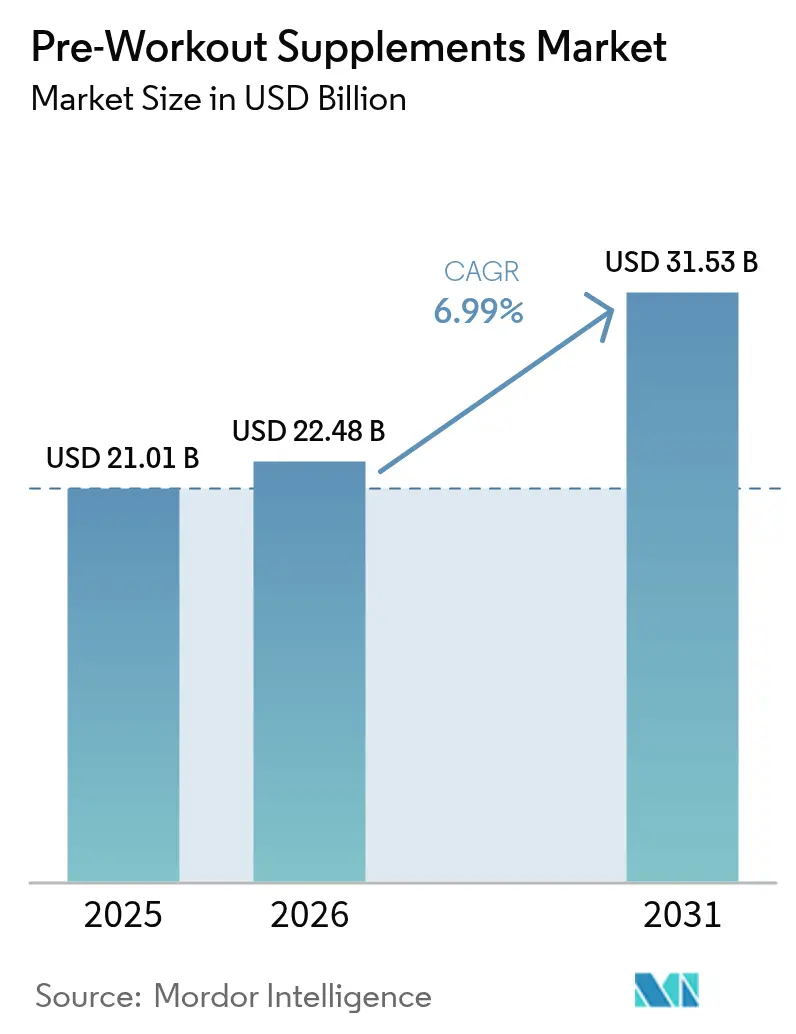

| Marktgröße (2026) | 22.48 Milliarden US-Dollar |

| Marktgröße (2031) | 31.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

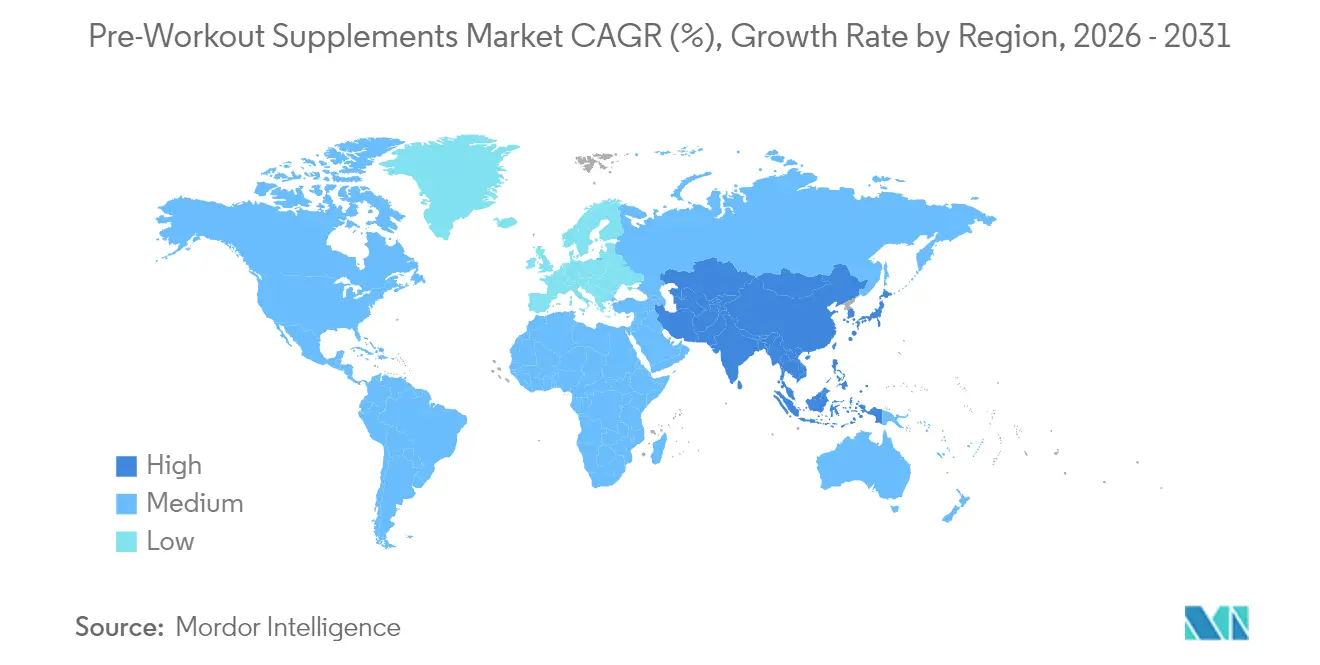

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

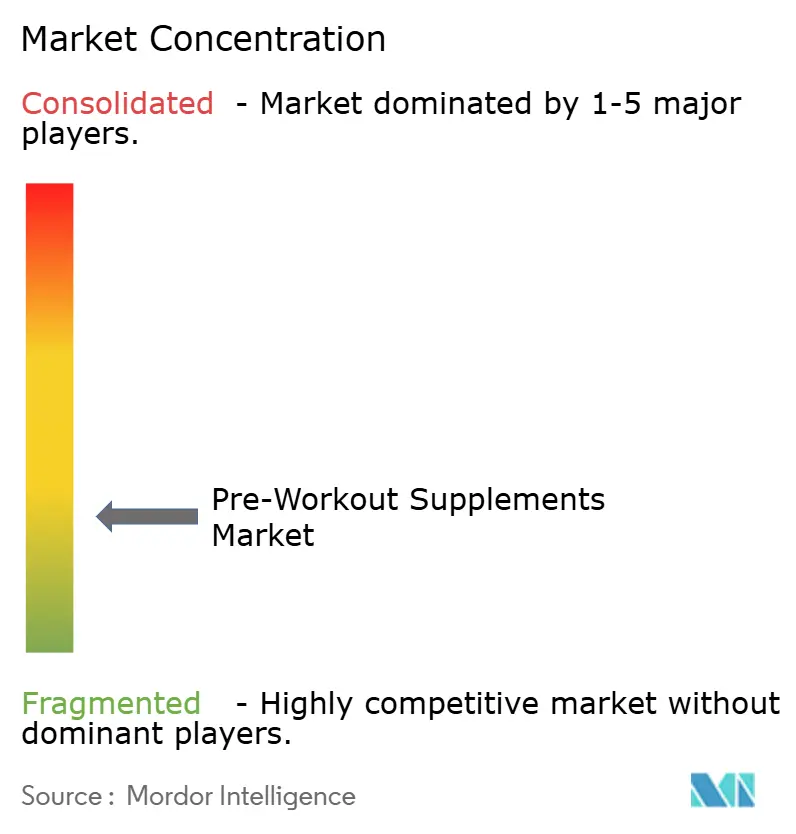

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pre-Workout-Nahrungsergänzungsmittel von Mordor Intelligence

Die Marktgröße für Pre-Workout-Nahrungsergänzungsmittel wurde im Jahr 2025 auf 21,01 Milliarden USD geschätzt. Der Markt für Pre-Workout-Nahrungsergänzungsmittel wurde im Jahr 2025 auf 21,01 Milliarden USD geschätzt und soll von 22,48 Milliarden USD im Jahr 2026 auf 31,53 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,99 % während des Prognosezeitraums (2026–2031). Dieses Wachstum unterstreicht ein gesteigertes Verbraucherinteresse an Sporternährung, ein besser definiertes regulatorisches Umfeld und kontinuierliche Inhaltsstoffinnovationen. Im März 2024 veröffentlichte die US-amerikanische FDA (Food and Drug Administration) aktualisierte Leitlinien zu Meldungen über neue Nahrungsergänzungsstoffe. Diese Änderungen bieten Formulierern klarere Wege zur sicheren Einführung neuartiger Verbindungen. Nordamerika bleibt der dominierende Akteur mit dem größten Umsatzanteil. Im Gegensatz dazu verzeichnet die Asien-Pazifik-Region ein schnelles Wachstum, angetrieben durch eine sich ausweitende Fitnessinfrastruktur und steigende verfügbare Einkommen. Während Pulverformate den Markt anführen, erfreuen sich trinkfertige Flüssigkeiten dank ihrer Bequemlichkeit wachsender Beliebtheit. Stimulanzien-basierte Produkte dominieren den Konsum, doch es gibt einen bemerkenswerten Anstieg bei stimulanzienfreien Optionen, insbesondere bei Frauen und Personen, die später am Tag trainieren. Koffein bleibt der bevorzugte Inhaltsstoff, doch Adaptogene und Nootropika gewinnen rasch an Bedeutung. Als Reaktion auf neue Zölle auf Importe aus Kanada, Mexiko und China überdenken Hersteller ihre Beschaffungsstrategien und sehen sich mit gestiegenen Kosten für Rohstoffe und Fertigprodukte konfrontiert.

Wesentliche Erkenntnisse des Berichts

- Nach Form erfassten Pulverprodukte im Jahr 2025 einen Marktanteil von 64,42 % am Markt für Pre-Workout-Nahrungsergänzungsmittel, während Flüssigformate bis 2031 mit einer CAGR von 7,59 % wachsen sollen.

- Nach Art führten stimulanzienbasierte Angebote im Jahr 2025 mit einem Umsatzanteil von 79,42 %; stimulanzienfreie Linien verzeichnen bis 2031 eine CAGR von 9,32 %.

- Nach Inhaltsstofftyp hatte Koffein im Jahr 2025 einen Anteil von 86,45 % an der Marktgröße für Pre-Workout-Nahrungsergänzungsmittel, während Adaptogene und Nootropika mit einer CAGR von 9,34 % wachsen sollen.

- Nach Vertriebskanal hielten Fachgeschäfte und Gesundheitsläden im Jahr 2025 einen Anteil von 63,15 %; der Online-Einzelhandel soll zwischen 2026 und 2031 mit einer CAGR von 7,95 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 37,72 % des globalen Umsatzes, während Asien-Pazifik mit einer CAGR von 8,33 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Pre-Workout-Nahrungsergänzungsmittel

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fitnessstudio-Mitgliedschaften und Sportclub-Einschreibungen fördern das Wachstum von Nahrungsergänzungsmitteln | +1.2% | Global, mit stärkstem Einfluss in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einfluss von Fitness-Influencern und Sportlern, die Nahrungsergänzungsmittel-Routinen fördern | +0.8% | Global, besonders stark in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für Sporternährung unter Millennials und der Generation Z | +1.0% | Global, mit früher Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit stimulanzienfreier und veganer Pre-Workout-Optionen, die die Attraktivität erweitern | +0.9% | Nordamerika und Europa, mit Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Die Beteiligung von Frauen am Krafttraining erweitert den Markt für nicht-stimulanzienbasierte Nahrungsergänzungsmittel | +0.7% | Global, mit stärkstem Wachstum in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende verfügbare Einkommen führen zu erhöhten Ausgaben für Gesundheitsprodukte | +1.1% | Asien-Pazifik als Kernregion, mit Ausstrahlung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fitnessstudio-Mitgliedschaften und Sportclub-Einschreibungen fördern das Wachstum von Nahrungsergänzungsmitteln

Die globale Expansion der Fitnessinfrastruktur treibt die Einführung von Pre-Workout-Nahrungsergänzungsmitteln erheblich voran. Der ACSM-Bericht zu den weltweiten Fitnesstrends 2025 (American College of Sports Medicine) identifiziert tragbare Technologie und mobile Sport-Apps als führende Trends und hebt die wachsende Abhängigkeit von datengesteuerten Fitnesslösungen hervor. Diese technologische Integration fügt sich nahtlos in die Optimierung der Nahrungsergänzungsmittelnutzung ein, da Verbraucher diese Tools zunehmend zur Verbesserung ihrer Trainingsleistung und zur Fortschrittsverfolgung einsetzen. Fitnesseinrichtungen arbeiten zunehmend mit Nahrungsergänzungsmittelmarken zusammen, um studiogebundene Einzelhandelsaufbauten zu etablieren, wodurch strategische Möglichkeiten entstehen, unmittelbare Umsätze nach dem Training zu erzielen. Diese Partnerschaften steigern nicht nur die Markensichtbarkeit, sondern nutzen auch die erhöhte Motivation von Fitnessstudio-Besuchern und fördern Impulskäufe. Darüber hinaus spielen qualifizierte Sportfachleute in Fitnessumgebungen eine zentrale Rolle bei der Aufklärung der Verbraucher über Vorteile und den richtigen Einsatz von Pre-Workout-Nahrungsergänzungsmitteln. Diese Orientierung hilft, Verbraucherzögern zu mildern und fördert informierte Entscheidungsfindung. Fitnessstudio-Partnerschaften erstrecken sich häufig auf angegliederte Einzelhandelsstandorte, was die Produktzugänglichkeit verbessert und zusätzliche Umsätze antreibt. Die Konvergenz von Fitnessinfrastruktur, technologischen Fortschritten und strategischen Einzelhandelskooperationen gestaltet den Markt für Pre-Workout-Nahrungsergänzungsmittel neu und schafft ein robustes Ökosystem, das nachhaltiges Wachstum unterstützt.

Einfluss von Fitness-Influencern und Sportlern, die Nahrungsergänzungsmittel-Routinen fördern

Soziale Medien haben das Marketing für Nahrungsergänzungsmittel erheblich verändert und den Ansatz von traditioneller Werbung hin zu Peer-gesteuerten Empfehlungssystemen verschoben. Influencer sind mit ihrer wahrgenommenen Authentizität zu wichtigen Treibern von Kaufentscheidungen geworden und übertreffen dabei häufig konventionelle Werbestrategien. Der Aufstieg von auf Frauen ausgerichteten Sporternährungsmarken, wie Alani Nu und Women's Best, verdeutlicht, wie gezielte Influencer-Kooperationen Marktsegmente, die historisch von Männern dominiert wurden, effektiv erschließen und erweitern können. Durch die transparente Weitergabe ihrer Nahrungsergänzungsmittel-Kombinationen und Timing-Protokolle bieten Sportler den Verbrauchern umsetzbare Einblicke, die traditionelle Marketingmethoden nicht replizieren können. Dieser Trend beeinflusst nicht nur die Produktauswahl, sondern auch das Konsumverhalten, da Influencer Präferenzen für bestimmte Inhaltsstoffkombinationen und Anwendungszeiträume prägen. Infolgedessen sind Hersteller gezwungen, ihre Produktentwicklungsstrategien an diese sich wandelnden Verbraucheranforderungen anzupassen. Darüber hinaus hat die wachsende Betonung von Authentizität im Influencer-Marketing die Bedeutung klinischer Forschung erhöht. Da Verbraucher Nahrungsergänzungsmittel-Behauptungen zunehmend hinterfragen, suchen sie nach evidenzbasierten Empfehlungen, was wissenschaftliche Validierung zu einem entscheidenden Faktor beim Aufbau von Vertrauen und Glaubwürdigkeit macht.

Wachsendes Bewusstsein für Sporternährung unter Millennials und der Generation Z

Millennials und die Generation Z treiben einen transformativen Wandel auf dem Sporternährungsmarkt voran, indem sie einen forschungsgesteuerten Ansatz zur Optimierung ihrer Leistungsergebnisse verfolgen. Mithilfe digitaler Tools suchen diese technikaffinen Verbraucher aktiv nach detaillierten Einblicken in Inhaltsstoffmechanismen und Produktwirksamkeit. Laut dem US Census Bureau (US-amerikanische Volkszählungsbehörde) stellen Millennials, die im Jahr 2024 21,81 % der US-Bevölkerung repräsentieren, die größte Generationsgruppe dar, gefolgt von der Generation Z mit 20,81 %. Diese demografische Zusammensetzung unterstreicht eine wachsende Nachfrage nach Sporternährungsprodukten, die auf ihre Präferenzen zugeschnitten sind[1]US Census Bureau, "Bevölkerungsverteilung in den Vereinigten Staaten im Jahr 2024, nach Generation", www.census.gov. Darüber hinaus hat die zunehmende Präferenz für pflanzenbasierte und nachhaltige Optionen bei Millennials und der Generation Z die Entwicklung veganer Pre-Workout-Formulierungen beschleunigt. Dieser Trend hat erheblich zur robusten zusammengesetzten jährlichen Wachstumsrate (CAGR) von 9,43 % des stimulanzienfreien Segments während des Prognosezeitraums beigetragen. Der Konsum von Bildungsinhalten über Plattformen wie Podcasts, YouTube-Kanäle und fitnessorientierte Websites hat eine gut informierte Verbraucherbasis weiter kultiviert. Diese Verbraucher priorisieren wissenschaftliche Evidenz zur Validierung von Nahrungsergänzungsmittel-Behauptungen und der Wirksamkeit von Inhaltsstoffen, prägen die Entwicklung des Sporternährungsmarktes und treiben Innovationen in der Produktentwicklung voran.

Verfügbarkeit stimulanzienfreier und veganer Pre-Workout-Optionen, die die Attraktivität erweitern

Die Entwicklung wirksamer stimulanzienfreier Formulierungen hat den adressierbaren Markt erheblich erweitert, indem Verbraucher einbezogen wurden, die zuvor aufgrund von Koffeinempfindlichkeit, späten Trainingsplänen oder medizinischen Kontraindikationen für den Stimulanzienkonsum ausgeschlossen waren. Mehrere Studien zur Ashwagandha-Supplementierung heben ihre erheblichen Vorteile für die Verbesserung der Sportleistung und der Gehirnfunktion hervor und bieten eine natürliche und attraktive Alternative zu synthetischen Stimulanzien für gesundheitsbewusste Verbraucher. Darüber hinaus gewinnen vegane Formulierungen im wachsenden pflanzenbasierten Verbrauchersegment an Bedeutung. Diese Formulierungen enthalten häufig innovative Inhaltsstoffe wie Rote-Bete-Extrakt und pflanzenbasierte Aminosäuren, die einzigartige Leistungsvorteile bieten. Die Verfügbarkeit solcher Alternativen hat eine entscheidende Rolle bei der Verringerung des Stigmas rund um Pre-Workout-Nahrungsergänzungsmittel gespielt, die einst von Mainstream-Fitnessenthusiasten als extrem oder unnötig angesehen wurden. Trotz jüngster EU-Beschränkungen für 117 Substanzen fördert die regulatorische Unterstützung für botanische Inhaltsstoffe weiterhin Innovationen und schafft Möglichkeiten für die Entwicklung fortgeschrittener stimulanzienfreier Formulierungen.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte FDA- und EFSA-Kontrolle bei hochdosierten Stimulanzien, die zu Produktreformulierungskosten führt | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Negative Wahrnehmung synthetischer Zusatzstoffe und künstlicher Aromen | -0.6% | Global, mit stärkerem Einfluss in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch natürliche Energiealternativen wie Matcha oder Rote-Bete-Saft | -0.4% | Global, besonders stark in gesundheitsbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Beschaffung hochwertiger, sicherer Inhaltsstoffe können die Produktion stören und die Produktqualität beeinträchtigen | -0.7% | Global, mit akuten Auswirkungen in den Lieferketten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte FDA- und EFSA-Kontrolle bei hochdosierten Stimulanzien, die zu Produktreformulierungskosten führt

Regulierungsbehörden intensivieren ihre Aufsicht über Stimulanziendosierungen in Pre-Workout-Nahrungsergänzungsmitteln und schaffen erhebliche Implikationen für Hersteller. Die aktualisierte Leitlinie der FDA zu Meldungen über neue Nahrungsergänzungsstoffe erfordert nun detaillierte Sicherheitsdaten für alle neuartigen Stimulanzienverbindungen, die nach Oktober 1994 eingeführt wurden. Ebenso führt die überarbeitete Leitlinie der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zu neuartigen Lebensmitteln, die im Februar 2025 in Kraft tritt, strengere Sicherheitsbewertungsprotokolle ein. Diese Änderungen werden voraussichtlich sowohl den Zeit- als auch den Kostenaufwand für die Entwicklung und Markteinführung neuer stimulanzienbasierter Formulierungen erhöhen. Hersteller sehen sich mit erheblichen Reformulierungskosten konfrontiert, insbesondere für Produkte mit hohem Koffeingehalt, die angepasst werden müssen, um neu festgelegten regionalen Sicherheitsgrenzen zu entsprechen. Die 75-tägige Vormarktmeldepflicht für neue Nahrungsergänzungsstoffe verlängert die Entwicklungszeiten weiter, verzögert Produkteinführungen und beeinträchtigt die Wettbewerbspositionierung im Markt. Diese regulatorischen Entwicklungen treiben eine Verlagerung hin zu stimulanzienfreien Alternativen voran, da Unternehmen Compliance-Risiken minimieren und sich an sich verändernde Verbraucherpräferenzen anpassen möchten. Dieser Übergang ist jedoch nicht ohne Herausforderungen. Die Verlagerung hat zu vorübergehenden Marktstörungen und gestiegenen Compliance-Kosten geführt, da Hersteller die Komplexität der Reformulierung bestehender Produkte und der Entwicklung neuer Angebote navigieren. Trotz dieser Hürden bietet der wachsende Fokus auf stimulanzienfreie Alternativen Möglichkeiten für Innovation und Differenzierung im Markt für Pre-Workout-Nahrungsergänzungsmittel.

Negative Wahrnehmung synthetischer Zusatzstoffe und künstlicher Aromen

Das wachsende Bewusstsein für Nahrungsergänzungsmittel-Verfälschung hat die Verbraucherskepsis gegenüber synthetischen Inhaltsstoffen erheblich erhöht. Das Botanische Verfälschungspräventionsprogramm (Botanical Adulterants Prevention Program) hat eine weit verbreitete Verdünnung pflanzlicher Extrakte mit Substanzen wie Maltodextrin und anderen Füllstoffen aufgedeckt, was die Bedenken weiter schürt. Diese Verschiebung in den Verbraucherpräferenzen hat Hersteller dazu veranlasst, Clean-Label-Produkte zu priorisieren und sie dazu gezwungen, kostspieligere natürliche Aromatisierungssysteme und Farbstoffe einzusetzen. Während diese Änderungen mit den Verbraucheranforderungen übereinstimmen, haben sie auch die Produktionskosten erhöht und in einigen Fällen Geschmacksprofile verändert, die für die Verbraucherzufriedenheit entscheidend sind. Die Rolle sozialer Medien bei der Verstärkung negativer Nahrungsergänzungsmittel-Erfahrungen hat die Überprüfung von Inhaltsstofflisten intensiviert, wobei Verbraucher zunehmend detaillierte Recherchen zu einzelnen Komponenten durchführen, bevor sie Kaufentscheidungen treffen. Dieses erhöhte Bewusstsein hat erhebliche Herausforderungen für Hersteller geschaffen, insbesondere bei der Aufrechterhaltung der Produktwirksamkeit bei gleichzeitiger Eliminierung synthetischer Verstärker. Reformulierungsbemühungen zur Erfüllung dieser Anforderungen haben zu Verzögerungen und erhöhten Forschungs- und Entwicklungsausgaben in der gesamten Branche geführt. Pulverformulierungen sind besonders betroffen, da sie stark auf Aromatisierungs- und Farbsysteme angewiesen sind, um den Verbrauchererwartungen gerecht zu werden. Die Schwierigkeit, den gewünschten Geschmack und das gewünschte Erscheinungsbild mit natürlichen Inhaltsstoffen zu erzielen, beschleunigt eine Verlagerung hin zu Flüssigformaten, die besser geeignet sind, die Aromen natürlicher Komponenten zu überdecken. Dieser Trend unterstreicht die sich entwickelnde Dynamik des Nahrungsergänzungsmittelmarktes, bei dem die Balance zwischen Verbraucherpräferenzen, Produktionskosten und Produktwirksamkeit eine entscheidende Herausforderung bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulverdominanz steht vor der Herausforderung durch die Bequemlichkeit von Flüssigkeiten

Im Jahr 2025 dominieren Pulverformulierungen den Markt mit einem Anteil von 64,42 %, dank ihrer Kosteneffizienz, stabilen Inhaltsstoffe und flexiblen Dosierungen. Diese Flexibilität ermöglicht es Verbrauchern, Portionsgrößen an ihre individuelle Toleranz und Trainingsintensität anzupassen. Die führende Position des Pulverformats wird durch effiziente Herstellung und eine längere Haltbarkeit gestärkt. Dieser Vorteil ermöglicht es Marken, ein reichhaltiges Inhaltsstoffprofil zu wettbewerbsfähigen Preisen zu präsentieren und gleichzeitig sicherzustellen, dass die Produktwirksamkeit während der gesamten Distribution erhalten bleibt. Traditionelle Nutzer von Pulverformulierungen schätzen das Ritual des Mischens und die Freiheit, Konzentrationsgrade anzupassen. Dies gilt insbesondere für erfahrene Fitnessenthusiasten, die mit Inhaltsstoffinteraktionen und optimalem Timing vertraut sind. Dennoch kämpfen Pulverformulierungen mit Herausforderungen: Bedenken hinsichtlich Verpackungsabfall und der Unbequemlichkeit der Zubereitung. Diese Probleme sind besonders ausgeprägt bei jüngeren Verbrauchern, die zu verzehrfertigen Optionen neigen.

Flüssige Pre-Workout-Nahrungsergänzungsmittel etablieren sich als das am schnellsten wachsende Format mit einer CAGR von 7,59 % von 2026 bis 2031. Ihr Aufstieg ist größtenteils auf Bequemlichkeit und verbesserte Bioverfügbarkeit zurückzuführen, was sie besonders attraktiv für zeitlich eingeschränkte Verbraucher oder solche macht, die eine sofortige Einnahme wünschen. Das Flüssigformat umgeht die Notwendigkeit des Mischens und verringert die Chancen auf ungelöste Partikel – ein häufiges Problem bei Pulvern. Darüber hinaus ermöglicht es eine präzise Dosierung und stärkt die Sicherheit. Trinkfertige Varianten sind ein Erfolg bei mobilen Fitnessenthusiasten, insbesondere bei Personen, die in Einrichtungen ohne geeignete Mixstationen trainieren. Dieser Trend erweitert die Marktreichweite über konventionelle Fitnessstudios hinaus. Aktuelle Trends im Sporternährungsmarkt belegen eine steigende Nachfrage nach Getränken, die sowohl als Hydrations- als auch als Energielösungen angesehen werden. Inhaltsstoffe wie Kreatin und pflanzenbasierte Proteine werden zunehmend in diesen Flüssigformulierungen bevorzugt. Während Kapseln und andere Formate eine kleinere Nische einnehmen, bedienen sie spezifische Verbraucher. Dazu gehören Personen, die präzise Dosierungen ohne Geschmack wünschen, oder Personen mit Ernährungseinschränkungen, die Pulver- und Flüssigoptionen ausschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Stimulanzienbasierte Formulierungen stehen vor wachsender stimulanzienfreier Herausforderung

Im Jahr 2025 halten stimulanzienbasierte Pre-Workout-Nahrungsergänzungsmittel einen Marktanteil von 79,42 % und unterstreichen damit ihre etablierte Rolle bei der Bereitstellung unmittelbarer Energie- und Fokusvorteile, die den Verbrauchererwartungen an leistungssteigernde Produkte vor dem Training entsprechen. Diese Dominanz wird in erster Linie auf die umfangreich dokumentierten ergogenen Effekte von Koffein und die weit verbreitete Vertrautheit der Verbraucher mit stimulanziengetriebenen Energieerlebnissen zurückgeführt. Diese Faktoren haben eine starke Markentreue kultiviert, da Nutzer die Wirksamkeit von Pre-Workout-Nahrungsergänzungsmitteln häufig mit der Intensität von Stimulanzien assoziieren. Traditionelle Stimulanzienformulierungen werden durch erhebliche Forschung unterstützt, wobei Studien signifikante Verbesserungen der Kraftübungsleistung des Oberkörpers beim Einsatz von Multi-Inhaltsstoff-Pre-Workout-Nahrungsergänzungsmitteln mit Koffein, Beta-Alanin und L-Citrullin belegen. Die zunehmende regulatorische Überprüfung bei hochdosierten Stimulanzien und die Einführung von Koffeinlimits in Funktionsgetränken schaffen jedoch Formulierungsherausforderungen, die künftige Produktentwicklungsstrategien beeinflussen könnten.

Stimulanzienfreie Pre-Workout-Nahrungsergänzungsmittel etablieren sich als das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,32 % von 2026 bis 2031. Dieses Wachstum wird durch die steigende Beteiligung von Frauen am Krafttraining und eine zunehmende Präferenz für nicht-stimulanzienbasierte Leistungssteigerungsoptionen angetrieben. Die wachsende Beteiligung von Frauen am Krafttraining hat eine Nachfrage nach Nahrungsergänzungsmitteln erzeugt, die die Leistung verbessern, ohne den Schlaf zu stören oder stimulanzienbedingte Nebenwirkungen zu verursachen, insbesondere für Personen, die abends trainieren. Forschungen zur Kreatin-Supplementierung bei aktiven Frauen haben bemerkenswerte Leistungsvorteile ohne Abhängigkeit von Stimulanzien belegt und bestätigen das Potenzial stimulanzienfreier Formulierungen für weibliche Sportler. Darüber hinaus profitiert das stimulanzienfreie Segment von Fortschritten bei Adaptogenen und Nootropika, die kognitive und physische Leistungsverbesserungen durch Mechanismen bieten, die sich von traditionellen Stimulanzien unterscheiden. Geschlechtsspezifische Forschungen zu verzweigtkettigen Aminosäuren (BCAAs) haben weitere unterschiedliche Auswirkungen auf die Krafttrainingsleistung und Körperzusammensetzung aufgezeigt und wertvolle Einblicke für die Entwicklung gezielter stimulanzienfreier Produktformulierungen geliefert.

Nach Inhaltsstofftyp: Koffeindominanz wird durch Adaptogen-Innovation herausgefordert

Im Jahr 2025 hält Koffein einen beherrschenden Anteil von 86,45 % am Markt für Pre-Workout-Formulierungen und bestätigt damit seine Position als primärer ergogener Inhaltsstoff. Die weitverbreitete Nutzung wird durch seine Fähigkeit angetrieben, sofortige Energie zu liefern, die Konzentration zu verbessern und die Leistung zu steigern, was mit den Verbrauchererwartungen übereinstimmt. Diese Dominanz wird weiter durch umfangreiche wissenschaftliche Forschung gestützt, die seine Wirksamkeit validiert, die regulatorische Akzeptanz auf globalen Märkten und die Kosteneffizienz, die es Herstellern ermöglicht, leistungsstarke Formulierungen zu wettbewerbsfähigen Preisen zu produzieren. Bevorstehende regulatorische Änderungen im Jahr 2025 in den Vereinigten Staaten und der Europäischen Union, die neue Koffeinlimits in Funktionsgetränken einführen, werden jedoch voraussichtlich Formulierungsherausforderungen einführen. Diese Änderungen könnten die Produktentwicklung und Dosierungsstrategien beeinflussen. Darüber hinaus spiegelt die aktualisierte Leitlinie der britischen Food Standards Agency (Lebensmittelsicherheitsbehörde) zu koffeinhaltigen Nahrungsergänzungsmitteln die zunehmende regulatorische Überprüfung wider, insbesondere hinsichtlich Dosierungs- und Kennzeichnungsanforderungen, denen Hersteller nachkommen müssen, um compliant zu bleiben.

Adaptogene und Nootropika entwickeln sich zur am schnellsten wachsenden Inhaltsstoffkategorie mit einer prognostizierten CAGR von 9,34 % von 2026 bis 2031. Dieses Wachstum wird durch das steigende Verbraucherinteresse an kognitiver Leistung, Stressmanagement und ganzheitlichem Wohlbefinden neben physischen Leistungsvorteilen angetrieben. Ashwagandha, ein wichtiges Adaptogen, hat erhebliche Aufmerksamkeit aufgrund von Forschungen erlangt, die seine Vorteile für die Gehirnfunktion und Sportleistung belegen. Diese Ergebnisse liefern eine starke wissenschaftliche Grundlage für seine Aufnahme in Pre-Workout-Formulierungen. Branchenakteure investieren aktiv in die Adaptogen-Forschung und -Vermarktung, wie die Präsentation des Ashwagandha-Extrakts von Arjuna Natural zur kognitiven Unterstützung auf der Vitafoods Europe 2025 zeigt. Klinische Studien belegen seine Wirksamkeit mit einer Verbesserung der visuospatialen Verarbeitung um 12,22 % nach 30 Tagen und um 31,67 % nach 60 Tagen. Unterdessen spielen wesentliche Inhaltsstoffe wie Beta-Alanin, Kreatin, Citrullin, BCAAs und Elektrolyte weiterhin entscheidende Rollen in umfassenden Formulierungen, wobei jeder auf spezifische Leistungsmechanismen abzielt, um die Gesamtprodukteffektivität zu verbessern. Der wachsende Fokus auf kognitive Verbesserung spiegelt eine Verschiebung in den Verbraucherpräferenzen wider, die mentale Klarheit und ganzheitliches Wohlbefinden während der Trainingseinheiten betonen, anstatt ausschließlich physische Leistungsmetriken zu priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Fachgeschäfte führen, während E-Commerce beschleunigt

Im Jahr 2025 dominieren Fachgeschäfte und Gesundheitsläden den Markt mit einem bedeutenden Anteil von 63,15 %, was auf ihre Fähigkeit zurückzuführen ist, Expertenberatung, eingehende Produktaufklärung und eine sorgfältig kuratierte Auswahl an Nahrungsergänzungsmitteln anzubieten. Diese Faktoren spielen eine entscheidende Rolle beim Aufbau von Vertrauen und Zuversicht der Verbraucher in ihre Nahrungsergänzungsmittelentscheidungen. Die Bedeutung dieses Kanals unterstreicht die komplexe Natur von Pre-Workout-Nahrungsergänzungsmitteln, bei denen Verbraucher auf sachkundiges Personal für personalisierte Beratung zu Inhaltsstoffinteraktionen, Dosierungsprotokollen und Produktempfehlungen angewiesen sind, die auf ihre individuellen Fitnessziele und Toleranzniveaus zugeschnitten sind. Darüber hinaus dienen Fachgeschäfte als Entdeckungszentren für neue Marken und innovative Formulierungen und nutzen In-Store-Sampling- und Demonstrationsprogramme, die traditionelle Einzelhandelskanäle oft nicht effektiv replizieren können. Ihr Wettbewerbsvorteil liegt in der Förderung langfristiger Kundenbeziehungen durch personalisierten Service und laufende Unterstützung, die über den Erstkauf hinausgeht und Nutzungsoptimierung und Ergebnisüberwachung umfasst, was eine nachhaltige Kundentreue und Zufriedenheit gewährleistet.

Online-Händler sind voraussichtlich der am schnellsten wachsende Vertriebskanal mit einer prognostizierten CAGR von 7,95 % von 2026 bis 2031. Dieses Wachstum wird durch die Bequemlichkeit des Online-Shoppings, wettbewerbsfähige Preisgestaltung und eine umfangreiche Produktauswahl angetrieben, die informierte Verbraucher anspricht, die nach spezifischen Formulierungen oder Marken suchen. Die verstärkte Überprüfung der FDA bei Online-Nahrungsergänzungsmittelverkäufen, in Folge von Vorfällen mit schädlichen Produkten auf Plattformen wie Amazon, hat jedoch zu strengeren regulatorischen Anforderungen für Nahrungsergänzungsmittelverkäufer geführt, was die Wachstumstrajektorie dieses Kanals beeinflussen könnte. Abonnementbasierte Kaufmodelle und Direktverbrauchstrategien gewinnen an Dynamik und ermöglichen es Marken, stärkere Kundenbeziehungen aufzubauen und im Vergleich zur traditionellen Einzelhandelsverteilung höhere Gewinnmargen zu erzielen. Auf der anderen Seite bleiben Supermärkte, Hypermärkte und andere Vertriebskanäle wichtig für die Verbesserung der Marktzugänglichkeit und die Förderung von Impulskäufen. Diese Kanäle stehen jedoch vor erheblichen Herausforderungen bei der Bereitstellung angemessener Produktaufklärung und beim Herausstechen in überfüllten Nahrungsergänzungsmittelregalen, was ihre Fähigkeit einschränken könnte, im sich entwickelnden Marktumfeld effektiv zu konkurrieren.

Geografische Analyse

Nordamerika behauptet im Jahr 2025 einen Marktanteil von 37,72 %, gestützt durch seine tief verwurzelte Fitnesskultur, ein klares regulatorisches Umfeld und wohlhabende Verbraucher, die zu Premium-Nahrungsergänzungsmitteln neigen. Die Dominanz der Region ist in ihrer gut etablierten Fitnessinfrastruktur, einer tiefen Fitnessstudio-Mitgliedschaftsdurchdringung und einer Bevölkerung verankert, die mit Sporternährung vertraut ist – alles Faktoren, die ein förderliches Umfeld für die Nutzung von Pre-Workout-Nahrungsergänzungsmitteln schaffen. Die regulatorischen Rahmenbedingungen Nordamerikas bieten im Vergleich zu anderen Regionen klarere Wege für Produktentwicklung und -vermarktung und ermöglichen so schnellere Innovationen und Markteinstiege für neuartige Formulierungen. Das Marktwachstum der Region wird durch das Vorhandensein führender Nahrungsergänzungsmittelhersteller und robuster Vertriebsnetzwerke gestärkt, die wettbewerbsfähige Preise und Produktzugänglichkeit gewährleisten. Dennoch zeichnen sich Herausforderungen ab, da die Region mit verschärfter regulatorischer Überprüfung bei Stimulanziendosierungen und einer wachsenden Verbraucherpräferenz für natürliche und organische Formulierungen konfrontiert ist, was kostspielige Reformulierungen erfordert.

Asien-Pazifik ist voraussichtlich die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,33 % von 2026 bis 2031. Dieses Wachstum wird durch eine sich ausweitende Fitnessinfrastruktur, steigende verfügbare Einkommen und ein gesteigertes Gesundheitsbewusstsein bei der Jugend angetrieben. Der Aufwärtstrend der Region ist ein Zeugnis der raschen Urbanisierung, einer tieferen Fitnessstudio-Mitgliedschaftsdurchdringung und einer kulturellen Hinwendung zu westlichen Fitnessnormen, bei denen Nahrungsergänzungsmittelnutzung zu einer festen Größe in Trainingsroutinen wird. Wirtschaftliche Fortschritte in Schlüsselmärkten wie China, Indien und Südostasien haben eine wachsende Mittelschicht hervorgebracht, die bereit ist, für Gesundheit und Fitness auszugeben. Daten der Staatlichen Allgemeinen Verwaltung für Sport belegen, dass China bis Dezember 2024 über approximately 152.000 Fitnessstudios verfügte. Mit wachsendem Fokus auf Gesundheit und Fitness hat China einen Boom an neuen Sport- und Fitnesseinrichtungen erlebt. Unterdessen sind Europa, Südamerika sowie der Nahe Osten und Afrika bedeutende Wachstumsmärkte mit jeweils einzigartigen regulatorischen Rahmenbedingungen und Verbrauchergeschmäckern, was die Notwendigkeit maßgeschneiderter Produktentwicklungs- und Marketingansätze unterstreicht.

Europa, obwohl ein wichtiger Akteur, kämpft mit einzigartigen regulatorischen Hürden und Aussichten. Eine Empfehlung der EU-Expertengruppe aus dem Jahr 2024, 117 Substanzen in Nahrungsergänzungsmitteln zu beschränken, stellt zwar Herausforderungen dar, bietet aber auch einen Wettbewerbsvorteil für konforme Hersteller. Die Leitlinie der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zu neuartigen Lebensmitteln, die im Februar 2025 in Kraft tritt, legt strenge Sicherheitsbewertungskriterien fest. Dies kommt nicht nur etablierten Inhaltsstoffen zugute, sondern errichtet auch Hürden für die Einführung neuer Verbindungen. Südamerika sowie der Nahe Osten und Afrika sind aufstrebende Märkte, die einen Anstieg der Fitnessengagement und eine wachsende Mittelschicht verzeichnen. Sie kämpfen jedoch mit wirtschaftlichen Schwankungen und unklaren regulatorischen Rahmenbedingungen, was globale Hersteller mit Blick auf den Markteintritt vor Herausforderungen stellt. Insbesondere zeigen diese Regionen eine ausgeprägte Präferenz für stimulanzienfreie Formulierungen, die mit lokalen Neigungen zu natürlichen Inhaltsstoffen übereinstimmt und regulatorischen Fallstricken im Zusammenhang mit hochstimulanzienhaltigen Produkten ausweicht.

Wettbewerbslandschaft

Der globale Markt für Pre-Workout-Nahrungsergänzungsmittel bleibt fragmentiert, mit zahlreichen regionalen und internationalen Marken, die über ein breites Spektrum von Formulierungen und Preisklassen konkurrieren. Diese Wettbewerbslandschaft fördert kontinuierliche Innovationen bei Inhaltsstoffzusammensetzungen, Geschmacksvariationen und Verpackungsdesigns, um das Verbraucherinteresse zu gewinnen und zu halten. Zu den wichtigsten Akteuren auf dem Markt gehören QNT SA, FitLife Brands, Inc., Nutrabolt LLC, BioTech USA Kft. und GNC Holdings, LLC. Kleinere Nischenmarken differenzieren sich durch einzigartige Produktmischungen oder Clean-Label-Ansprüche, während etablierte Akteure umfangreiche Vertriebsnetzwerke und erhebliche Marketingbudgets nutzen, um ihren Marktanteil zu sichern. Diese Fragmentierung treibt eine dynamische Produktentwicklung an, bringt aber auch Herausforderungen wie Preisdruck und Schwierigkeiten beim Aufbau von Markentreue mit sich.

Strategische Trends innerhalb der Branche unterstreichen einen wachsenden Fokus auf vertikale Integration und Lieferkettenoptimierung. Führende Unternehmen investieren in Fertigungskapazitäten und etablieren robuste Partnerschaften zur Inhaltsstoffbeschaffung, um eine konsistente Qualität und Kosteneffizienz zu gewährleisten. Das Segment Performance Nutrition von Glanbia, zu dem die Marken Optimum Nutrition und Isopure gehören, veranschaulicht diesen Ansatz beispielhaft. Trotz des Preisdrucks durch Werbeaktivitäten erzielte das Segment im dritten Quartal 2024 einen Umsatzanstieg von 1,7 % und einen Volumenanstieg von 3,2 %, was die Wirksamkeit seiner integrierten Strategie unterstreicht.

Die Einführung von Technologie spielt eine entscheidende Rolle beim Wachstum von Marktanteilen. Unternehmen nutzen zunehmend Direktverbraucher-E-Commerce-Plattformen, abonnementbasierte Dienste und zielgerichtete digitale Marketingstrategien, um stärkere Kundenbeziehungen aufzubauen und im Vergleich zu traditionellen Einzelhandelskanälen höhere Gewinnmargen zu erzielen. Darüber hinaus entstehen Weißraum-Möglichkeiten in Bereichen wie personalisierte Ernährungslösungen, Formulierungen zur kognitiven Verbesserung und Innovationen bei nachhaltigen Verpackungen. Diese Trends stimmen nicht nur mit den sich entwickelnden Verbraucherpräferenzen überein, sondern ermöglichen es Marken auch, sich in einem zunehmend überfüllten Markt zu differenzieren.

Marktführer im Bereich Pre-Workout-Nahrungsergänzungsmittel

QNT SA

FitLife Brands, Inc

Nutrabolt LLC

BioTech USA Kft.

GNC Holdings, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Nutrabolt hat C4 AlphaBomb eingeführt, ein neues Pre-Workout-Nahrungsergänzungsmittel, das darauf ausgelegt ist, Muskelwachstum, Kraft und Leistung zu unterstützen, mit Inhaltsstoffen wie Myo-Inositol, PeakO2 und einer patentierten Testosteron-Support-Mischung. Laut der Marke soll die Formel verbesserte Pumps, Energie und Fokus für Sportler und Fitnessenthusiasten liefern und ist in mehreren Geschmacksrichtungen erhältlich.

- Mai 2025: Aspire Biopharma hat sein neues BUZZ BOMB eingeführt, ein proprietäres sublinguales Pre-Workout-Nahrungsergänzungsmittel, das 50 mg Koffein über Nano-Technologie für eine schnelle Absorption und nahezu sofortige Wirkung liefert. Laut der Marke ist es in sechs Geschmacksrichtungen und bequemen Einzelportionspaketen erhältlich. BUZZ BOMB zielt darauf ab, mentalen Fokus und anhaltende Energie zu verbessern und sich damit von traditionellen Pulver-Pre-Workouts zu unterscheiden, die mehr Zeit bis zur Wirkung benötigen.

- April 2025: Levo Naturals hat sein funktionales Produktportfolio mit der Einführung von Arena erweitert, einem Pre-Workout-Nahrungsergänzungsmittel der nächsten Generation auf botanischer Basis, das darauf ausgelegt ist, Energie, Fokus und Ausdauer zu steigern. Arena enthält eine Mischung aus Adaptogenen, Nootropika und pflanzenbasierten Inhaltsstoffen, um eine saubere, anhaltende Leistungssteigerung ohne künstliche Stimulanzien oder starke Nebenwirkungen zu bieten.

- Februar 2025: Box-Legende Floyd Mayweather ist mit der Einführung von 1O1 in die Nahrungsergänzungsmittelbranche eingetreten, einer neuen Marke, die eine Reihe von Sporternährungsprodukten anbietet, die sowohl für professionelle Sportler als auch für alltägliche Fitnesskonsumenten konzipiert sind. Die 1O1-Linie umfasst Pre-Workout-, Hydrations- und Erholungsformeln, alle mit Fokus auf Qualität, Transparenz und Leistung entwickelt. Mayweathers Engagement und der wissenschaftsbasierte Ansatz der Marke zielen darauf ab, einen neuen Standard im wettbewerbsintensiven Nahrungsergänzungsmittelmarkt zu setzen.

Globaler Berichtsumfang des Markts für Pre-Workout-Nahrungsergänzungsmittel

Pre-Workout-Nahrungsergänzungsmittel sind Ergänzungsprodukte, die während des Trainings Energie liefern. Pre-Workout ist eine Nahrungsergänzung, die von Sportlern und Kraftsportlern genutzt wird, um die sportliche Leistung zu verbessern. Es wird eingenommen, um Ausdauer, Vitalität und Konzentration während des Trainings zu steigern. Der globale Markt für Pre-Workout-Nahrungsergänzungsmittel ist nach Typ, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Typ segmentiert: Pulver, Kapseln oder Tabletten, Getränke und andere Typen. Basierend auf den Vertriebskanälen ist der untersuchte Markt nach Supermärkten und Hypermärkten, Fachgeschäften, Online-Einzelhandelsgeschäften und anderen Vertriebskanälen segmentiert. Die Studie analysiert auch den Markt für Pre-Workout-Nahrungsergänzungsmittel in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurde die Marktgröße und -prognose auf Basis des Wertes (in Mio. USD) ermittelt.

| Pulver |

| Flüssigkeiten |

| Kapseln |

| Sonstige Formen |

| Stimulanzienbasiert |

| Stimulanzienfrei |

| Koffein |

| Beta-Alanin |

| Kreatin |

| Citrullin |

| BCAAs |

| Adaptogene / Nootropika |

| Elektrolyte |

| Sonstige |

| Supermärkte / Hypermärkte |

| Fachgeschäfte und Gesundheitsläden |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Pulver | |

| Flüssigkeiten | ||

| Kapseln | ||

| Sonstige Formen | ||

| Nach Art | Stimulanzienbasiert | |

| Stimulanzienfrei | ||

| Nach Inhaltsstofftyp | Koffein | |

| Beta-Alanin | ||

| Kreatin | ||

| Citrullin | ||

| BCAAs | ||

| Adaptogene / Nootropika | ||

| Elektrolyte | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Fachgeschäfte und Gesundheitsläden | ||

| Online-Händler | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Pre-Workout-Nahrungsergänzungsmittel?

Der Markt für Pre-Workout-Nahrungsergänzungsmittel wird im Jahr 2026 auf 22,48 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 6,99 % einen Wert von 31,53 Milliarden USD erreichen.

Welche Region führt den Markt für Pre-Workout-Nahrungsergänzungsmittel an?

Nordamerika führt im Jahr 2025 mit einem Umsatzanteil von 37,72 %, unterstützt durch eine reife Fitnesskultur und klare regulatorische Richtlinien.

Welches Produktformat wächst am schnellsten?

Trinkfertige Flüssigformate verzeichnen mit einer prognostizierten CAGR von 7,59 % bis 2031 das höchste Wachstum aufgrund von Bequemlichkeit und präziser Dosierung.

Warum gewinnen stimulanzienfreie Pre-Workouts an Popularität?

Regulatorische Obergrenzen für Koffein, steigende weibliche Beteiligung am Krafttraining und ein zunehmendes Augenmerk auf Schlafqualität treiben eine CAGR von 9,32 % für stimulanzienfreie Formulierungen an.

Seite zuletzt aktualisiert am: