Marktgröße und Marktanteil für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

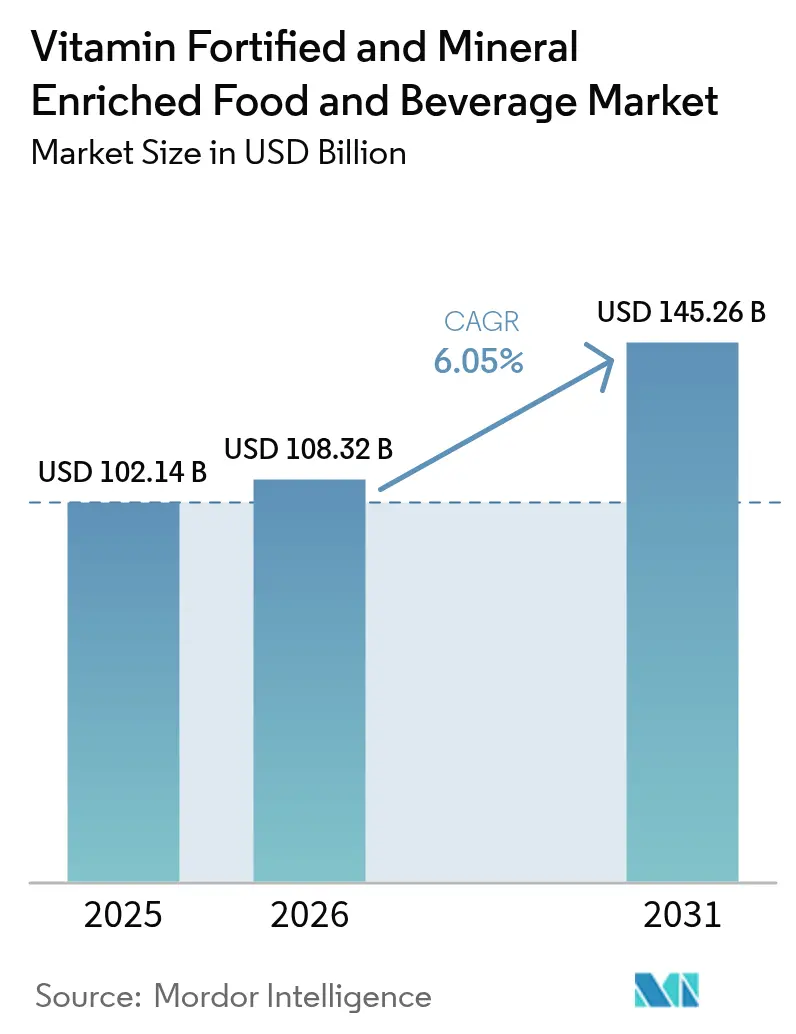

| Marktgröße (2026) | 108.32 Milliarden US-Dollar |

| Marktgröße (2031) | 145.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

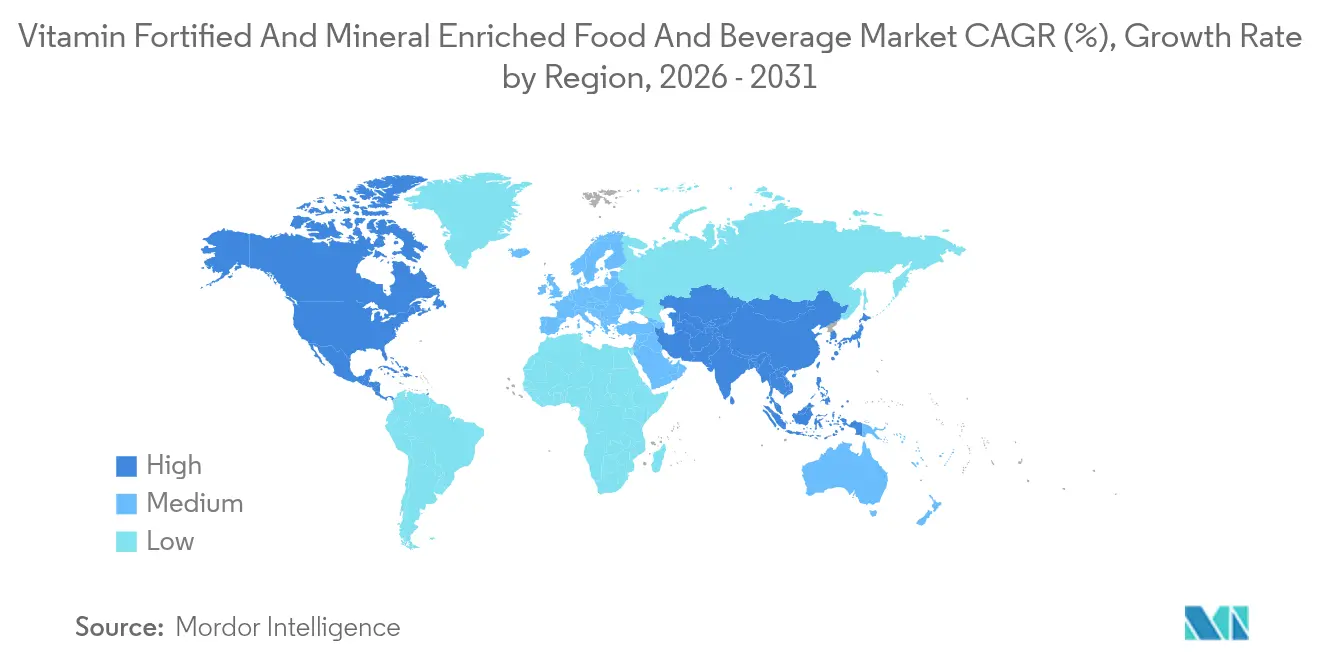

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

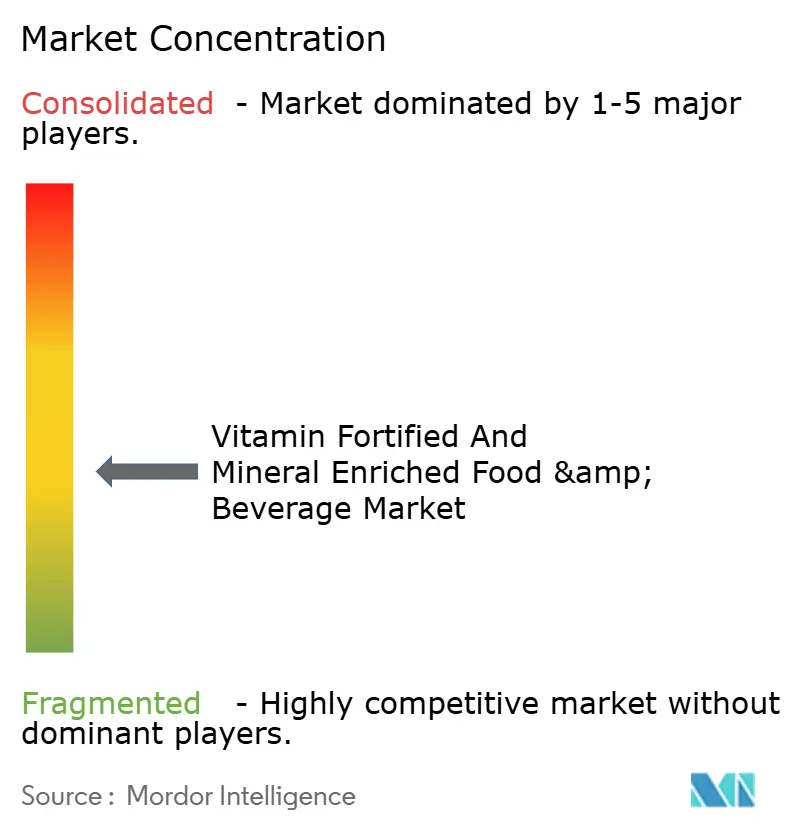

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke von Mordor Intelligence

Die Marktgröße für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke wird im Jahr 2026 auf 108,32 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 102,14 Milliarden USD, mit Projektionen für 2031, die 145,26 Milliarden USD zeigen, was einem Wachstum von 6,05 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch das zunehmende Bewusstsein der Verbraucher für die gesundheitlichen Vorteile der Vitamin- und Mineralstoffanreicherung, die steigende Prävalenz von Ernährungsdefiziten sowie die wachsende Nachfrage nach funktionellen Lebensmitteln und Getränken vorangetrieben, die Immunität und allgemeines Wohlbefinden unterstützen. Hektische Lebensstile und ein wachsendes Gesundheitsbewusstsein der Verbraucher stimulieren die Nachfrage nach praktischen, nährstoffangereicherten Produkten wie Getreide, Milchprodukten, Getränken und Säuglingsanfangsnahrung zusätzlich. Darüber hinaus stärken robuste staatliche Initiativen und günstige regulatorische Rahmenbedingungen zur weltweiten Bekämpfung von Mangelernährung die Marktexpansion. Aufstrebende Märkte mit steigenden verfügbaren Einkommen sowie Fortschritte bei Lebensmittelanreicherungstechnologien tragen ebenfalls wesentlich zur nachhaltigen Wachstumstrajektorie dieses Marktes bei.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Getränke mit einem Marktanteil von 35,98 % am Markt für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke im Jahr 2025, während Säuglingsanfangsnahrung mit einer CAGR von 6,95 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Beschaffenheit entfielen konventionelle Produkte auf 79,05 % der Marktgröße für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke im Jahr 2025; biologische Alternativen sollen im Zeitraum 2026–2031 mit einer CAGR von 7,25 % expandieren.

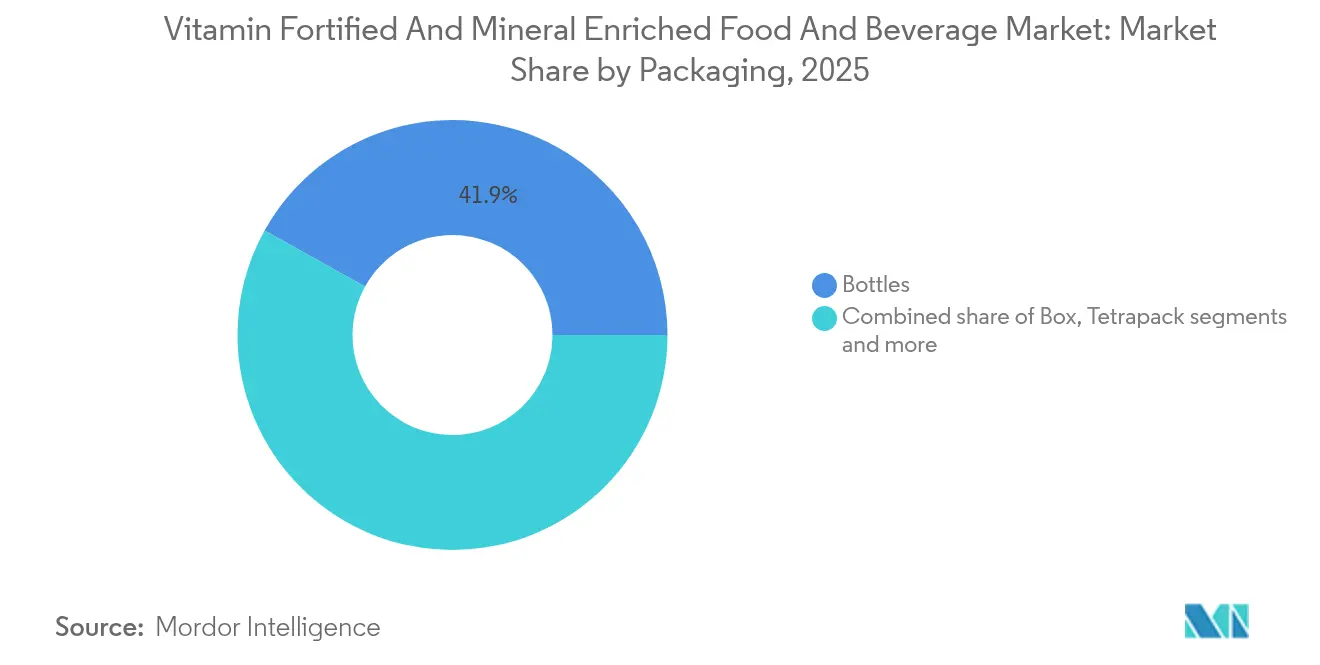

- Nach Verpackungsart hielten Flaschen im Jahr 2025 einen Anteil von 41,92 %; Tetrapack soll bis 2031 die höchste CAGR von 7,58 % verzeichnen.

- Nach Vertriebskanal verzeichneten Supermärkte/Verbrauchermärkte im Jahr 2025 einen Anteil von 44,80 %, während Online-Einzelhandelsgeschäfte voraussichtlich mit einer CAGR von 7,66 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,05 % am Markt für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke, während für den Asien-Pazifik-Raum eine CAGR von 7,28 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein und wachsende Verbraucherpräferenz für nahrhafte Lebensmittelprodukte | +1.8% | Global, mit Premium-Positionierung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz von Ernährungsdefiziten und ernährungsbedingten Erkrankungen weltweit | +2.1% | Global, konzentriert auf aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen und regulatorische Unterstützung zur Förderung der Lebensmittelanreicherung zur Bekämpfung von Mangelernährung | +1.5% | Asien-Pazifik, Afrika südlich der Sahara, Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz angereicherter Produkte bei Säuglingen und Kindern | +0.9% | Global, mit regulatorischem Fokus auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Nachfragewachstum in aufstrebenden Märkten aufgrund zunehmendem Bewusstsein | +1.2% | Asien-Pazifik, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Innovationen bei Produktgeschmacksrichtungen, Verpackungen und pflanzlichen angereicherten Alternativen | +0.7% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein und wachsende Verbraucherpräferenz für nahrhafte Lebensmittelprodukte

Zunehmendes Gesundheitsbewusstsein und eine wachsende Verbraucherpräferenz für nahrhafte Lebensmittelprodukte sind wesentliche Wachstumstreiber für den Markt für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke. Da immer mehr Verbraucher ihre Gesundheit und ihr Wohlbefinden in den Vordergrund stellen, suchen sie nach Lebensmitteln und Getränken, die mit essenziellen Vitaminen und Mineralstoffen angereichert sind und über die reine Grundernährung hinaus zusätzliche Nährwertvorteile bieten. Laut dem Bericht von Glanbia Nutritionals aus dem Jahr 2023 bevorzugen 72 % der Verbraucher funktionelle Getränke mit zusätzlichen gesundheitlichen Vorteilen, während 44 % aktiv nach Produkten suchen, die aus natürlichen Zutaten hergestellt werden [1]Quelle: Glanbia Nutritionals, Einblicke in den europäischen Markt für funktionelle Getränke 2023,

glanbianutritionals.com.. Dieser Trend ist besonders stark unter gesundheitsbewussten Bevölkerungsgruppen ausgeprägt, die die Vorteile angereicherter Produkte für die Immununterstützung, die kognitive Funktion und das allgemeine Wohlbefinden erkennen. Steigende verfügbare Einkommen in Entwicklungsregionen beschleunigen die Nachfrage zusätzlich, da Verbraucher bereit sind, Premiumpreise für Lebensmittel zu zahlen, die ihren Gesundheitszielen entsprechen. Darüber hinaus passt die Bequemlichkeit angereicherter Lebensmittel gut zu hektischen Lebensstilen und erweitert so ihre Anziehungskraft. Staatliche Initiativen und regulatorische Unterstützung zur Förderung der Lebensmittelanreicherung zur Bekämpfung von Nährstoffmängeln tragen ebenfalls erheblich zur weltweiten Marktexpansion bei.

Steigende Prävalenz von Ernährungsdefiziten und ernährungsbedingten Erkrankungen weltweit

Da Ernährungsdefizite und ernährungsbedingte Erkrankungen immer häufiger auftreten, erlebt der Markt für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke ein erhebliches Wachstum. Millionen von Menschen weltweit haben mit einer unzureichenden Nährstoffaufnahme zu kämpfen, und mit zunehmender Belastung durch chronische Erkrankungen werden angereicherte Lebensmittel und Getränke zu unverzichtbaren Lösungen. Diese Produkte helfen nicht nur dabei, Ernährungslücken zu schließen, sondern tragen auch zur Verbesserung der allgemeinen Gesundheitsergebnisse bei, indem sie spezifische Ernährungsdefizite beheben. Die Internationale Diabetes-Föderation (IDF) berichtete, dass im Jahr 2024 rund 589 Millionen Erwachsene im Alter von 20 bis 79 Jahren mit Diabetes lebten [2]Quelle: Internationale Diabetes-Föderation, "Diabetes auf der ganzen Welt im Jahr 2024", idf.org. Alarmierenderweise wird diese Zahl bis 2050 auf 853 Millionen ansteigen, was die wachsenden gesundheitlichen Herausforderungen für Bevölkerungen weltweit verdeutlicht. Diese eskalierendeDiabeteskrise, gepaart mit anderen ernährungsbedingten Erkrankungen wie Fettleibigkeit und Herz-Kreislauf-Erkrankungen, unterstreicht die dringende Nachfrage nach nährstoffangereicherten Produkten. Solche Produkte spielen eine entscheidende Rolle bei der Behandlung und Prävention dieser Erkrankungen, indem sie essentielle Vitamine und Mineralstoffe liefern und damit den globalen Appetit auf Vitamin- und Mineralstoffanreicherung ankurbeln.

Staatliche Initiativen und regulatorische Unterstützung zur Förderung der Lebensmittelanreicherung zur Bekämpfung von Mangelernährung

Staatliche Initiativen und regulatorische Unterstützung spielen eine entscheidende Rolle bei der Förderung der Lebensmittelanreicherung als strategische Intervention zur weltweiten Bekämpfung von Mangelernährung. Viele Regierungen haben obligatorische Anreicherungspolitiken implementiert, die gesetzlich die Zugabe von essenziellen Vitaminen und Mineralstoffen zu Grundnahrungsmitteln wie Weizenmehl, Maismehl und Reis vorschreiben, was die Verfügbarkeit angereicherter Lebensmittel für gefährdete Bevölkerungsgruppen erheblich erhöht. Laut der Food Fortification Initiative haben beispielsweise ab 2023 94 Länder die obligatorische Anreicherung von mindestens einem industriell gemahlenem Getreide, wie Weizenmehl, Maismehl oder Reis, eingeführt [3]Quelle: Food Fortification Initiative, Globaler Fortschritt,

ffinetwork.org. In . Internationale Organisationen wie das Welternährungsprogramm (WFP), die Food Fortification Initiative (FFI) und die Globale Allianz für verbesserte Ernährung (GAIN) unterstützen Länder aktiv, indem sie technische Hilfe leisten, für Anreicherungspolitiken eintreten und nationale Anreicherungsprogramme erleichtern. Diese Bemühungen werden von der Erkenntnis angetrieben, dass Mikronährstoffmangelernährung, der sogenannte „verborgene Hunger”, Milliarden von Menschen betrifft und zu schwerwiegenden gesundheitlichen, kognitiven und wirtschaftlichen Folgen führt. Die Anreicherung gilt als kosteneffektive und skalierbare Lösung, die durch die Prävention ernährungsbedingter Erkrankungen und die Verbesserung der öffentlichen Gesundheitsergebnisse eine hohe Kapitalrendite erzielt.

Steigende Akzeptanz angereicherter Produkte bei Säuglingen und Kindern

Die steigende Akzeptanz angereicherter Produkte bei Säuglingen und Kindern ist ein wesentlicher Markttreiber für den Sektor der vitaminangereicherten und mineralstoffangereicherten Lebensmittel und Getränke. Das zunehmende Bewusstsein der Eltern für die entscheidende Bedeutung der frühkindlichen Ernährung für Wachstum, Entwicklung und langfristige Gesundheit beflügelt die Nachfrage nach angereicherten Säuglings- und Kleinkindnahrungsmitteln. Dieser Trend wird durch Innovationen im Babynahrungsmarkt unterstützt, einschließlich der Einführung von biologischen, allergenfreien und nährstoffoptimierten Formulierungen wie DHA-angereicherten und eisenangereicherter Produkten. Darüber hinaus beschleunigt die wachsende Zahl berufstätiger Eltern, insbesondere Mütter, die praktische, nährstoffreiche Optionen suchen, das Marktwachstum zusätzlich. Verschärfte Vorschriften und pädiatrische Leitlinien weltweit fördern auch die Entwicklung und Akzeptanz klinisch formulierter Säuglingsernährungsprodukte, die auf spezifische Gesundheitsbedürfnisse zugeschnitten sind. Infolgedessen soll der globale Babynahrungsmarkt – der angereicherte und mineralstoffangereicherte Produkte umfasst – erheblich wachsen, mit steigenden Investitionen in fortschrittliche Zutaten und Rückverfolgbarkeitssysteme, um Verbrauchersicherheit und Ernährungswirksamkeit zu gewährleisten.

Analyse der Auswirkungen von Marktbeschränkungen*

| Beschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherskepsis und Missverständnisse über die Sicherheit und Wirksamkeit angereicherter Lebensmittel | -0.8% | Entwickelte Märkte mit hoher gesundheitlicher Kompetenz | Mittelfristig (2–4 Jahre) |

| Hohe Kosten von Anreicherungstechnologien und Zutatenbereitstellung, die die Produktpreisgestaltung beeinflussen | -1.2% | Global, insbesondere in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenherausforderungen und schwankende Rohstoffpreise, die die Produktverfügbarkeit und -kosten beeinflussen | -0.9% | Global, konzentriert auf Herstellungszentren für Vitamine | Kurzfristig (≤ 2 Jahre) |

| Risiko des übermäßigen Konsums oder von Nährstoffungleichgewichten aufgrund übermäßiger Anreicherung | -0.4% | Entwickelte Märkte mit Exposition gegenüber mehreren angereicherten Produkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherskepsis und Missverständnisse über die Sicherheit und Wirksamkeit angereicherter Lebensmittel

Verbraucherskepsis und Missverständnisse über die Sicherheit und Wirksamkeit angereicherter Lebensmittel stellen eine bemerkenswerte Marktbeschränkung für den Sektor der vitaminangereicherten und mineralstoffangereicherten Lebensmittel und Getränke dar. Trotz starker Belege und strenger Vorschriften, die sicherstellen, dass angereicherte Lebensmittel sicher und ernährungsphysiologisch vorteilhaft sind, glauben viele Verbraucher fälschlicherweise, dass diese Lebensmittel gentechnisch verändert sind, unsicher sind oder Nebenwirkungen verursachen. Es gibt auch das Missverständnis, dass angereicherte Lebensmittel nur für Wohlhabende geeignet sind, was ihre Akzeptanz unter einkommensschwächeren Gruppen untergräbt, die am meisten von ihnen profitieren. Diese Missverständnisse werden durch Bedenken hinsichtlich des übermäßigen Konsums bestimmter Nährstoffe, potenzieller Wechselwirkungen mit Medikamenten und der Befürchtung, dass angereicherte Lebensmittel die Ernährungsvielfalt entmutigen könnten, noch verstärkt. Eine solche Skepsis kann die weit verbreitete Akzeptanz hemmen und das Marktwachstum trotz der bewährten gesundheitlichen Vorteile der Anreicherung einschränken. Wirksame Verbraucheraufklärung und transparente regulatorische Praktiken sind unerlässlich, um diese Hürden zu überwinden und das Vertrauen in angereicherte Produkte zu stärken.

Hohe Kosten von Anreicherungstechnologien und Zutatenbereitstellung, die die Produktpreisgestaltung beeinflussen

Die hohen Kosten von Anreicherungstechnologien und der Zutatenbereitstellung beeinflussen die Produktpreisgestaltung erheblich und stellen eine bemerkenswerte Beschränkung für den Markt für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke dar. Die Anfangsinvestition für Anlagen zur Implementierung von Anreicherungsprozessen sowie die laufenden Ausgaben für den Kauf von Mikronährstoffpremixen, Qualitätssicherungstests und Lagerung tragen zu diesen erhöhten Kosten bei. Obwohl die Anreicherung als kosteneffektive Maßnahme im Bereich der öffentlichen Gesundheit anerkannt ist, können die Vorlaufkosten und laufenden Betriebsausgaben die Produktionskosten erhöhen, was häufig zu höheren Preisen für angereicherte Produkte im Vergleich zu nicht angereicherten Alternativen führt. Diese Preisherausforderung kann die Reichweite angereicherter Produkte einschränken, insbesondere in preissensiblen Märkten und einkommensschwächeren Verbrauchersegmenten. Trotz dieser Herausforderungen bleiben die Anreicherungskosten in der Regel ein kleiner Bruchteil der gesamten Produktionskosten und werden durch die langfristigen gesundheitlichen und wirtschaftlichen Vorteile der Reduzierung von Mikronährstoffmängeln aufgewogen. Eine effektive Kostenverwaltung bleibt jedoch entscheidend für die Förderung einer breiteren Akzeptanz und des Marktwachstums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke führen, während Säuglingsanfangsnahrung das Premium-Wachstum beschleunigt

Getränke haben derzeit den größten Marktanteil im Markt für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke und machen im Jahr 2025 rund 35,98 % des Marktes aus. Diese Dominanz wird größtenteils durch Innovationen bei funktionellen Wässern und ein wachsendes Portfolio an trinkfertigen angereicherten Getränken vorangetrieben, die der steigenden Nachfrage nach Konsum unterwegs und Bequemlichkeit gerecht werden. Gesundheitsbewusste Verbraucher suchen zunehmend nach Produkten, die nicht nur hydratisieren, sondern auch zusätzliche Nährwertvorteile bieten, was die Produktentwicklung und Akzeptanz in diesem Segment beflügelt hat. Die einfache Handhabung in Kombination mit verbesserten Geschmacksrichtungen und multifunktionalen Gesundheitsattributen stärkt die starke Marktstellung der Getränke weiter. Darüber hinaus sorgt die umfangreiche Verfügbarkeit über verschiedene Einzelhandelskanäle, einschließlich Supermärkte, Convenience-Stores und Online-Plattformen, für einen weitreichenden Verbraucherzugang.

Das Segment der Säuglingsanfangsnahrung hingegen entwickelt sich mit einer prognostizierten CAGR von 6,95 % von 2026 bis 2031 zur am schnellsten wachsenden Kategorie. Dieses rasche Wachstum ist auf die von Herstellern übernommenen Premium-Positionierungsstrategien zurückzuführen, die überlegene Nährwertprofile betonen, die speziell für die Gesundheit und Entwicklung von Säuglingen entwickelt wurden. Regulatorische Änderungen haben hohe Markteintrittsbarrieren geschaffen, was etablierten Akteuren zugutekommt, indem der Wettbewerb reduziert und höhere Margen ermöglicht werden. Darüber hinaus treibt das zunehmende Bewusstsein der Eltern für die Bedeutung der angereicherten Ernährung in den frühen Lebensphasen die Nachfrage an. Die Hersteller konzentrieren sich auch auf Innovationen wie biologische und hypoallergene Formulierungen, um den vielfältigen Verbraucherbedürfnissen gerecht zu werden. Das Wachstum des Segments wird durch den Ausbau von Vertriebsnetzen und steigende Geburtenraten in aufstrebenden Märkten weiter unterstützt, was eine breitere Zugänglichkeit angereicherter Säuglingsernährungsprodukte weltweit sicherstellt.

Nach Beschaffenheit: Konventionell dominiert, während das biologische Segment Premium-Wachstum erzielt

Konventionelle Produkte haben im Jahr 2025 einen erheblichen Marktanteil von 79,05 %, was in erster Linie auf ihre Kosteneffizienz und gut etablierten Lieferketten zurückzuführen ist. Diese Faktoren ermöglichen es konventionellen angereicherten Lebensmitteln und Getränken, ein breites Spektrum preissensibler Verbrauchergruppen effizient zu erreichen. Darüber hinaus bevorzugen viele staatliche Beschaffungsprogramme konventionelle Produkte aufgrund ihrer Erschwinglichkeit und zuverlässigen Verfügbarkeit, was ihre Marktdominanz weiter stärkt. Die umfangreiche Infrastruktur, die diese Produkte unterstützt, erleichtert die Massenmarktdurchdringung und stellt sicher, dass angereicherte Produkte in verschiedenen geografischen und demografischen Segmenten zugänglich sind. Darüber hinaus treiben die Vertrautheit und das Vertrauen der Verbraucher in konventionelle Formulierungen die anhaltende Nachfrage an. Insgesamt positioniert die Kombination aus wirtschaftlicher Tragfähigkeit und weitreichenden Vertriebskanälen konventionelle Produkte als Eckpfeiler des Marktes für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke.

Im Gegensatz dazu entwickeln sich biologische Alternativen zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 7,25 % von 2026 bis 2031, beflügelt durch die steigende Verbrauchernachfrage nach Clean-Label-Produkten. Käufer priorisieren zunehmend natürliche Zutatenherkunft, minimale Verarbeitung und Transparenz, was gut mit biologischen angereicherten Lebensmittel- und Getränkeangeboten übereinstimmt. Das Wachstum des biologischen Segments spiegelt ein erhöhtes Gesundheitsbewusstsein und Umweltbedenken wider, die das Kaufverhalten beeinflussen. Obwohl biologische Produkte typischerweise zu einem Premiumpreis erhältlich sind, unterstützt ihre Anziehungskraft auf Nischenmärkte, die Nachhaltigkeit und Wohlbefinden schätzen, die Expansion. Darüber hinaus innovieren Hersteller, um biologische Produktportfolios zu erweitern und die Akzeptanz weiter zu stimulieren. Da sich die Verbraucherpräferenzen weiterentwickeln, wird erwartet, dass das biologische Segment einen größeren Marktanteil gewinnt und die Branchendynamik neu gestaltet.

Nach Verpackungsart: Flaschen führen, während Tetrapack Nachhaltigkeitsinnovationen vorantreibt

Flaschenverpackungen haben den größten Anteil im Markt für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke und machen im Jahr 2025 41,92 % des Marktes aus. Diese Dominanz ist auf die Vertrautheit der Verbraucher mit Flaschen zurückzuführen, kombiniert mit ihrer Wiederverschließbarkeit, die Bequemlichkeit und Produktfrische verbessert. Flaschen sind äußerst vielseitig und können sowohl flüssige als auch pulverförmige Formulierungen in einer breiten Palette von Produktkategorien aufnehmen, einschließlich Säuglingsanfangsnahrung und Sportgetränken. Ihre einfache Handhabung und Portabilität passen gut zu modernen Verbraucherlebensstilen und machen sie zu einer bevorzugten Wahl in vielen Märkten. Darüber hinaus festigen die etablierten Lieferketten und die breite Einzelhandelsverfügbarkeit Flaschen als bevorzugtes Verpackungsformat. Die Kombination aus funktionalen Vorteilen und Verbrauchervertrauen stellt sicher, dass die Flaschenverpackung ihre führende Position im Markt beibehält.

Tetrapack-Verpackungen sind mit einer prognostizierten CAGR von 7,58 % von 2026 bis 2031 das am schnellsten wachsende Segment. Ihr Wachstum wird größtenteils durch steigende Nachhaltigkeitsbedenken und den umweltfreundlichen Herstellungsprozess motiviert, der umweltbewusste Verbraucher anspricht. Tetrapack bietet aseptische Verpackungsvorteile, die die Haltbarkeit von Produkten ohne Kühlung verlängern, was ein erheblicher Vorteil für die Stabilität angereicherter Lebensmittel und Getränke ist. Dieses Format bewahrt die Nährstoffintegrität und erhält die gesundheitlichen Vorteile angereicherter Produkte über längere Zeiträume. Das geringe Gewicht und die kompakte Bauweise von Tetrapack-Verpackungen senken auch die Transportkosten und den CO₂-Fußabdruck, was ihre Marktattraktivität weiter stärkt. Da Hersteller und Verbraucher weiterhin Nachhaltigkeit in den Vordergrund stellen, wird erwartet, dass der Marktanteil von Tetrapack stetig ansteigt und die Verpackungstrends in der angereicherten Lebensmittel- und Getränkeindustrie neu gestaltet.

Nach Vertriebskanal: Traditioneller Einzelhandel dominiert, während E-Commerce an Dynamik gewinnt

Supermärkte und Verbrauchermärkte haben den größten Marktanteil im Markt für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke und machen im Jahr 2025 44,80 % des Marktes aus. Ihre starke Position wird durch die strategische Zuteilung von Regalflächen unterstützt, die die Sichtbarkeit und den Verbraucherzugang zu angereicherten Produkten fördert. Diese Einzelhandelsformate profitieren von ihrer breiten Produktpalette, die es Verbrauchern ermöglicht, Haushaltsgrundartikel, einschließlich angereicherter Lebensmittel und Getränke, bei einem einzigen Einkauf zu erwerben. Die Möglichkeit, Werbeaktionen und Rabatte durchzuführen, steigert die Verbraucherattraktivität und -loyalität weiter. Darüber hinaus bevorzugen die Einkaufsgewohnheiten der Verbraucher die Bequemlichkeit und das Vertrauen, das mit etablierten Supermärkten und Verbrauchermärkten verbunden ist. Die weitreichende physische Präsenz dieser Geschäfte in städtischen und vorstädtischen Gebieten festigt ihre dominante Rolle in den Vertriebskanälen.

Andererseits sind Online-Einzelhandelsgeschäfte der am schnellsten wachsende Vertriebskanal im Markt, der voraussichtlich mit einer CAGR von 7,66 % während 2026–2031 wachsen wird. Die Zunahme der E-Commerce-Durchdringung hat angereicherte Produkte für einen breiteren Kundenstamm zugänglich gemacht, insbesondere unter jüngeren, technologisch versierten Verbrauchern. Während der Pandemie und darüber hinaus stieg der Online-Einkauf von Gesundheits- und Wellnessprodukten stark an, da Verbraucher Bequemlichkeit und Sicherheit suchten. Verbessertes digitales Marketing, breitere Produktpaletten und Lieferoptionen nach Hause positionieren den Online-Einzelhandel als praktische Alternative zum traditionellen Einzelhandel und berücksichtigen sich verändernde Verbraucherlebensstile. Darüber hinaus bieten Online-Plattformen einen effizienten Kanal für Nischen- und Premium-angereicherte Formulierungen, die auf spezifische Gesundheitsanliegen abzielen. Dieser Trend zur Digitalisierung im Einzelhandel wird voraussichtlich weiterhin die Marktlandschaft neu gestalten und den Anteil der Online-Vertriebskanäle erheblich steigern.

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen Marktanteil von 31,05 %, gestützt durch regulatorische Rahmenbedingungen, die angereicherte Produkte begünstigen, und eine Verbraucherbasis, die zunehmend gesundheitsbewusst ist. Die Aktualisierung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) aus dem Jahr 2024 zu „gesunden” Angaben betont nährstoffdichte angereicherte Produkte und verschafft Herstellern, die Formulierung und regulatorische Einhaltung priorisieren, einen Vorteil. Mit einem robusten Vertriebsnetz, hohen verfügbaren Einkommen und einer alternden Bevölkerung verzeichnet die Region eine erhöhte Nachfrage nach funktionellen Lebensmitteln, die auf Gesundheitsanliegen wie Knochengesundheit, kognitive Funktion und Immununterstützung abzielen. Kanadas obligatorische Anreicherung von Mehl und Margarine sorgt für eine stetige Nachfrage, während Mexikos aufstrebende Mittelschicht und Urbanisierung den Markt für angereicherte Getränke und Conveniencefoods ankurbeln.

Der Asien-Pazifik-Raum wird die am schnellsten wachsende Region mit einer CAGR von 7,28 % von 2026 bis 2031 sein. Dieses Wachstum wird durch staatlich geführte Anreicherungsinitiativen und eine gesundheitsbewusste Mittelschicht vorangetrieben, die verschiedene regulatorische Landschaften und Verbraucherpräferenzen bewältigt. Indiens Programm für angereicherten Reis, das 291 Millionen Menschen über das öffentliche Verteilungssystem zugutekommt, unterstreicht die Auswirkungen staatlicher Initiativen auf die nachhaltige Nachfrage. In China steigern eine alternde Bevölkerung und steigende Gesundheitsausgaben den Appetit auf Premium-angereicherte Produkte. Unterdessen treiben Wirtschaftswachstum und Urbanisierung in südostasiatischen Ländern wie Indonesien, Vietnam und Thailand die Akzeptanz von verpackten Lebensmitteln voran. Abbotts Eröffnung eines Ernährungswerks in Indien signalisiert einen strategischen Schritt multinationaler Unternehmen, die auf das Zusammentreffen demografischer Trends, sich entwickelnder Vorschriften und Infrastrukturfortschritte in aufstrebenden Märkten abzielen.

Europas Wachstum ist in seinen regulatorischen Rahmenbedingungen und einer Verbraucherverschiebung hin zu biologischen und Clean-Label-Produkten verankert, was mit globalen Nachhaltigkeits- und Umweltbewegungen in Resonanz steht. Die strengen Lebensmittelsicherheitsstandards des Kontinents wirken nicht nur als Markteintrittsbarrieren, sondern stärken auch die Premium-Positionierung für konforme Marken, insbesondere in den Sektoren für biologisch angereicherte und spezialisierte Ernährung. Währenddessen entwickeln sich Südamerika sowie der Nahe Osten und Afrika zu fruchtbarem Boden. Hier katalysieren wirtschaftliche Fortschritte und Urbanisierung eine Verlagerung hin zu verpackten Lebensmitteln, ergänzt durch staatlich geführte Anreicherungsmandate und Initiativen im Bereich der öffentlichen Gesundheit, die auf Mikronährstoffmängel abzielen.

Wettbewerbslandschaft

Der Markt für vitamin- und mineralstoffangereicherte Lebensmittel und Getränke weist eine moderate Fragmentierung auf, wobei etablierte multinationale Unternehmen wie The Coca-Cola Company, Nestlé S.A., Kellanova und PepsiCo ihre Größe und regulatorische Expertise nutzen, um eine starke Stellung in der Branche zu behaupten. Diese Unternehmen profitieren von ihrer Fähigkeit, komplexe regulatorische Rahmenbedingungen in mehreren Regionen zu navigieren, die Einhaltung zu gewährleisten und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten. Aufstrebende Marken konzentrieren sich hingegen darauf, Nischensegmente zu erschließen, indem sie innovative Produkte einführen, die auf spezifische Verbraucherbedürfnisse zugeschnitten sind. Direkt-zu-Verbraucher-Strategien wie E-Commerce-Plattformen und Abonnementmodelle ermöglichen es diesen kleineren Akteuren, starke Kundenbeziehungen aufzubauen und trotz begrenzter Ressourcen effektiv zu konkurrieren. Der Markt weist eine moderate Konzentration auf, was eine ausgewogene Mischung aus Wettbewerb und Wachstumsmöglichkeiten widerspiegelt. Der Konzentrationsindex spiegelt die Wettbewerbsdynamik des Marktes wider, in dem sowohl etablierte Akteure als auch neue Marktteilnehmer die Branche aktiv gestalten.

Marktführer wie Abbott, Nestlé, Kellogg und PepsiCo stärken ihren Wettbewerbsvorteil mit diversifizierten Portfolios, die ein breites Spektrum an Verbraucherpräferenzen bedienen, von funktionellen Getränken bis hin zu angereicherten Snacks. Ihre globalen Vertriebsnetze ermöglichen es ihnen, sowohl in entwickelte als auch in aufstrebende Märkte einzudringen und eine weitreichende Verfügbarkeit ihrer Produkte zu gewährleisten. Darüber hinaus ermöglichen erhebliche Investitionen in Forschung und Entwicklung diesen Unternehmen, regulatorischen Änderungen voraus zu sein und sich an sich verändernde Verbrauchertrends anzupassen, wie die wachsende Nachfrage nach pflanzlichen und Clean-Label-Produkten. Strategische Partnerschaften stärken ihre Marktpräsenz weiter. So konzentriert sich beispielsweise Nestlés Allianz mit Jamba auf die Schaffung funktioneller Getränke, die gesundheitsbewusste Verbraucher ansprechen, während die Zusammenarbeit von Applied Nutrition mit TANG pflanzliche Proteinprodukte einführt, die ihre Reichweite in angrenzende Kategorien ausweitet und die steigende Nachfrage nach nachhaltigen Ernährungslösungen bedient.

Unternehmen nutzen Technologie, um sich in diesem Wettbewerbsmarkt abzuheben. Innovationen bei der Bioverfügbarkeit, wie Mikroverkapselung und Nanoformulierung, verbessern die Nährstoffabsorption und -wirksamkeit und adressieren Verbraucherbedenken hinsichtlich der Produktwirksamkeit. Nachhaltige Verpackungslösungen, einschließlich biologisch abbaubarer und recycelbarer Materialien, stimmen nicht nur mit Umweltzielen überein, sondern sprechen auch umweltbewusste Verbraucher an. Personalisierte Ernährungsplattformen, unterstützt durch fortschrittliche Datenanalyse und künstliche Intelligenz, ermöglichen es Unternehmen, maßgeschneiderte Lösungen anzubieten, die individuelle Ernährungsbedürfnisse erfüllen. Diese Plattformen verbessern auch das Direkt-zu-Verbraucher-Engagement, fördern die Markentreue und treiben abonnementbasierte Umsatzmodelle an. Investitionen in aseptische Verpackung verbessern die Produktstabilität weiter und verlängern die Haltbarkeit, gewährleisten eine gleichbleibende Qualität und reduzieren gleichzeitig Abfall.

Marktführer für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke

Nestlé SA

PepsiCo, Inc.

The Coca-Cola Company

Amway Corporation

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die nordamerikanische Abteilung von Applied Nutrition PLC, AN SUPPS™, hat sich mit der populären Marke TANG® zusammengetan, um eine neue Linie von Sporternährungsprodukten zu entwickeln. Zu diesen Produkten gehören Vor-dem-Training-Getränke, Hydratationsgetränke, Aminosäuren und Energiegetränke, die alle die klassischen TANG®-Aromen Orange und Orange-Erdbeere aufweisen.

- Januar 2025: Applied Nutrition stellte einen neuen Cherry-Slushie-Geschmack für sein Premium-ABE-Energy-Drink vor, ein Dosengetränk, das für den Einsatz vor dem Training konzipiert ist. Zusätzlich zu dieser Geschmackseinführung hat das Unternehmen die Verpackung seines Signaturgetränks aufgefrischt.

- November 2024: Coca-Cola Europacific Partners hat 53 Millionen USD in einen Produktionsstandort in Wakefield, Vereinigtes Königreich, investiert, um die Lagerkapazität zu erweitern. Die Mittel unterstützten die Entwicklung eines automatisierten Lagerverwaltungssystems (ASRS) in der Anlage in Wakefield.

- September 2024: Das in Singapur ansässige Unternehmen Yeo Hiap Seng brachte Yeo's Immuno Soja-Milch auf den Markt, angereichert mit Vitamin B6 und Zink zur Unterstützung des Immunsystems des Körpers. Das Getränk ist in Singapur und Malaysia als gesündere Wahl ausgezeichnet und bietet eine laktosefreie und gesunde Alternative zu herkömmlichen Frühstücksgetränken.

Umfang des globalen Marktberichts für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke

Der globale Markt für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Getreideprodukte, Milchprodukte, Getränke, Säuglingsanfangsnahrung und Sonstige unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Apotheken/Drogerien, Online-Einzelhandelsgeschäfte und Sonstige unterteilt. Nach Geografie bietet die Studie eine Analyse des Marktes für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke in den aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Getreideprodukte |

| Milchprodukte |

| Getränke |

| Säuglingsanfangsnahrung |

| Sonstige |

| Konventionell |

| Biologisch/Natürlich |

| Karton |

| Flasche |

| Tetrapack |

| Sonstige (Dose, Beutel, Becher und weitere) |

| Supermärkte / Verbrauchermärkte |

| Convenience-Stores |

| Apotheken / Drogerien |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Russland | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Rest Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest Naher Osten und Afrika |

| Nach Produkttyp | Getreideprodukte | |

| Milchprodukte | ||

| Getränke | ||

| Säuglingsanfangsnahrung | ||

| Sonstige | ||

| Nach Beschaffenheit | Konventionell | |

| Biologisch/Natürlich | ||

| Nach Verpackungsart | Karton | |

| Flasche | ||

| Tetrapack | ||

| Sonstige (Dose, Beutel, Becher und weitere) | ||

| Nach Vertriebskanal | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores | ||

| Apotheken / Drogerien | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Rest Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für vitaminangereicherte und mineralstoffangereicherte Lebensmittel und Getränke bis 2031?

Es wird erwartet, dass der Sektor bis 2031 einen Wert von 145,26 Milliarden USD erreicht.

Welcher Produkttyp führt derzeit nach Wert?

Angereicherte Getränke haben mit 35,98 % des Umsatzes im Jahr 2025 den größten Anteil.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum ist auf eine CAGR von 7,28 % während 2026–2031 ausgerichtet, aufgrund staatlicher Anreicherungsprogramme und steigender Einkommen.

Warum expandiert Säuglingsanfangsnahrung so schnell?

Strenge Nährstoffstandards und die Bereitschaft der Eltern, Premiumpreise zu zahlen, treiben eine CAGR von 6,95 % für angereicherte Säuglingsanfangsnahrung an.

Welcher Kanal hat die stärksten Wachstumsaussichten?

Es wird erwartet, dass der Online-Einzelhandel mit einer CAGR von 7,66 % wächst, da Verbraucher Abonnement- und Direkt-zu-Verbraucher-Käufe annehmen.

Seite zuletzt aktualisiert am: