Marktgröße und Marktanteil für virtualisierte Evolved Packet Cores

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

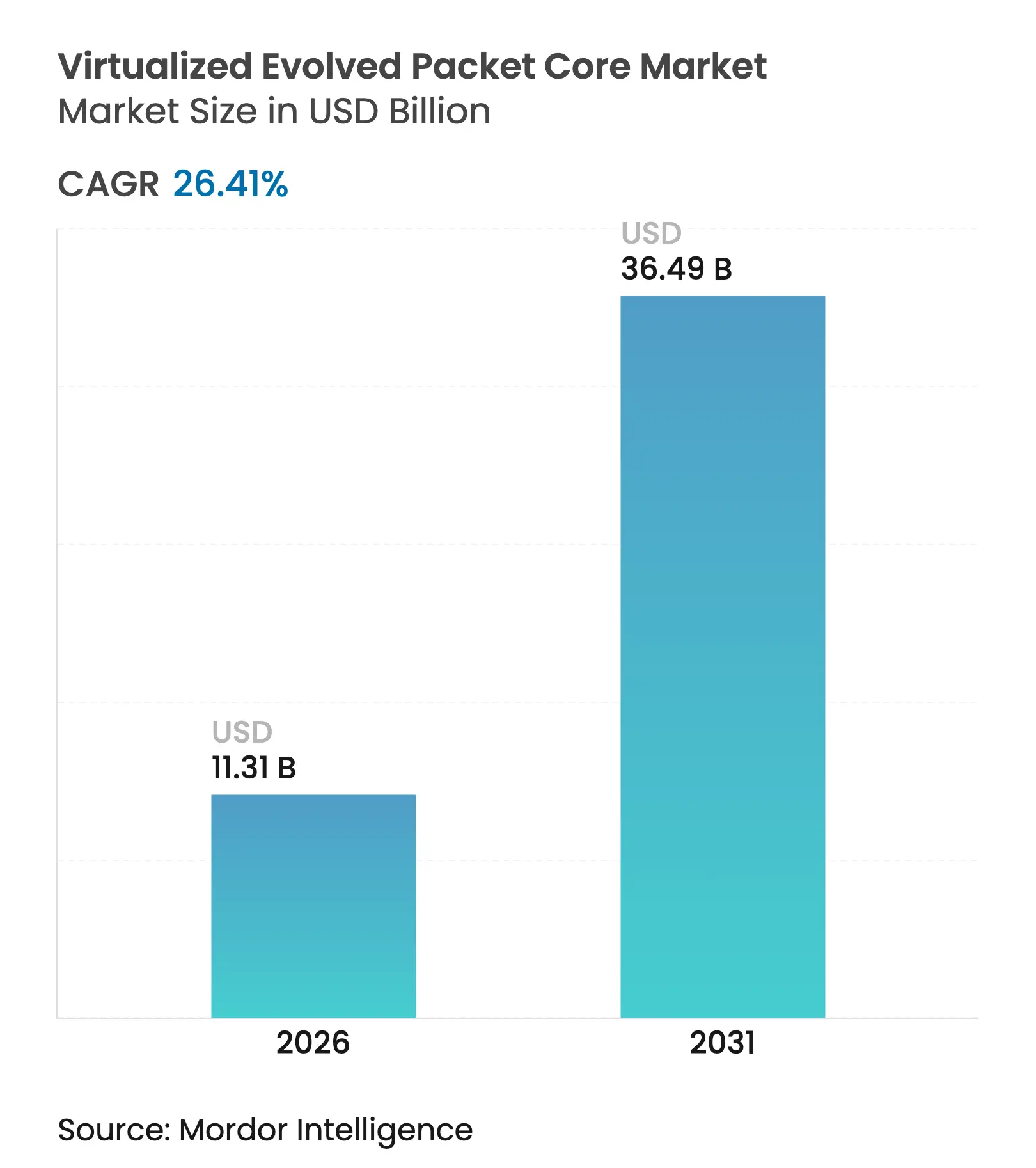

| Marktgröße (2026) | 11.31 Milliarden US-Dollar |

| Marktgröße (2031) | 36.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.41% CAGR |

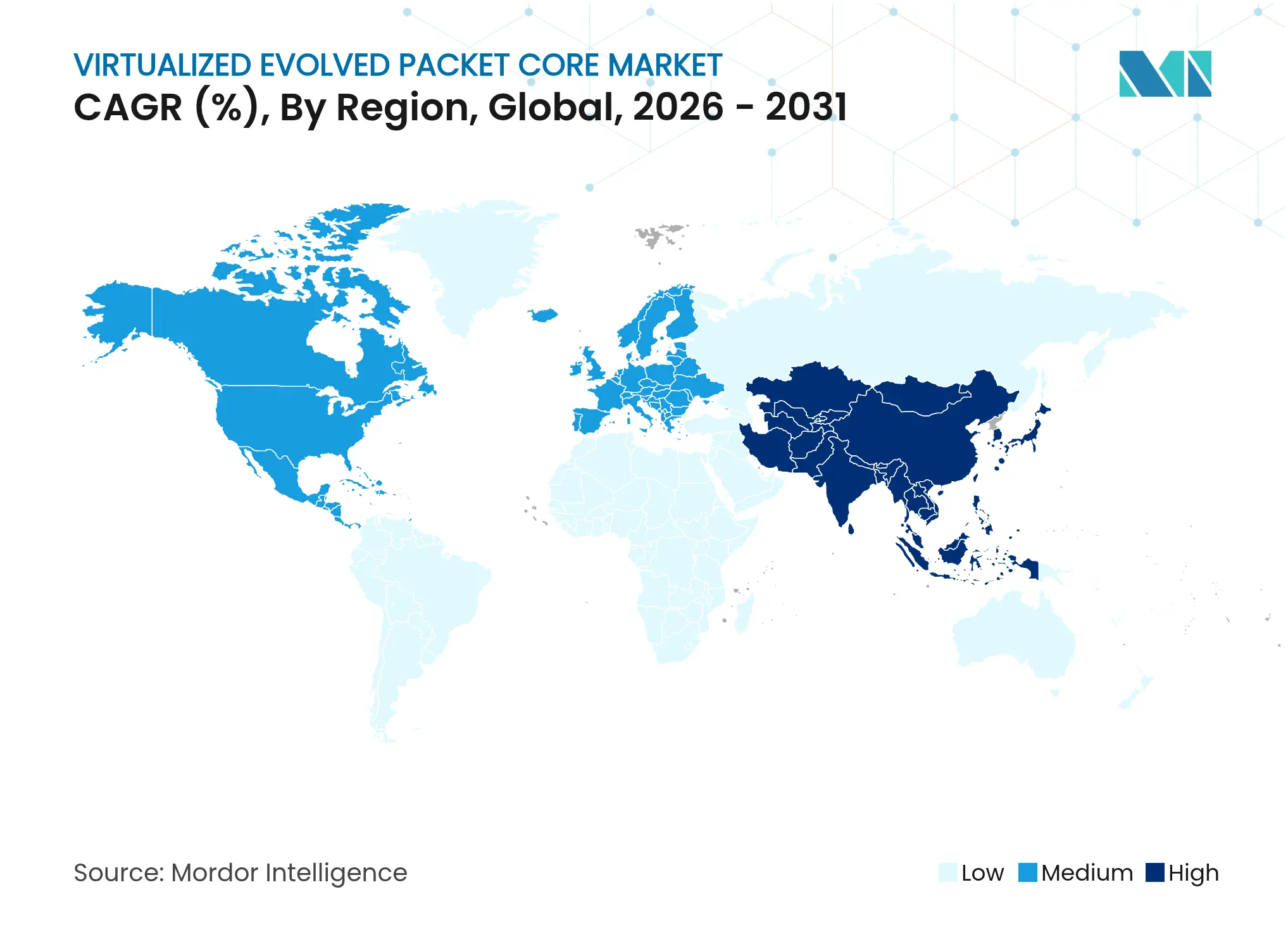

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

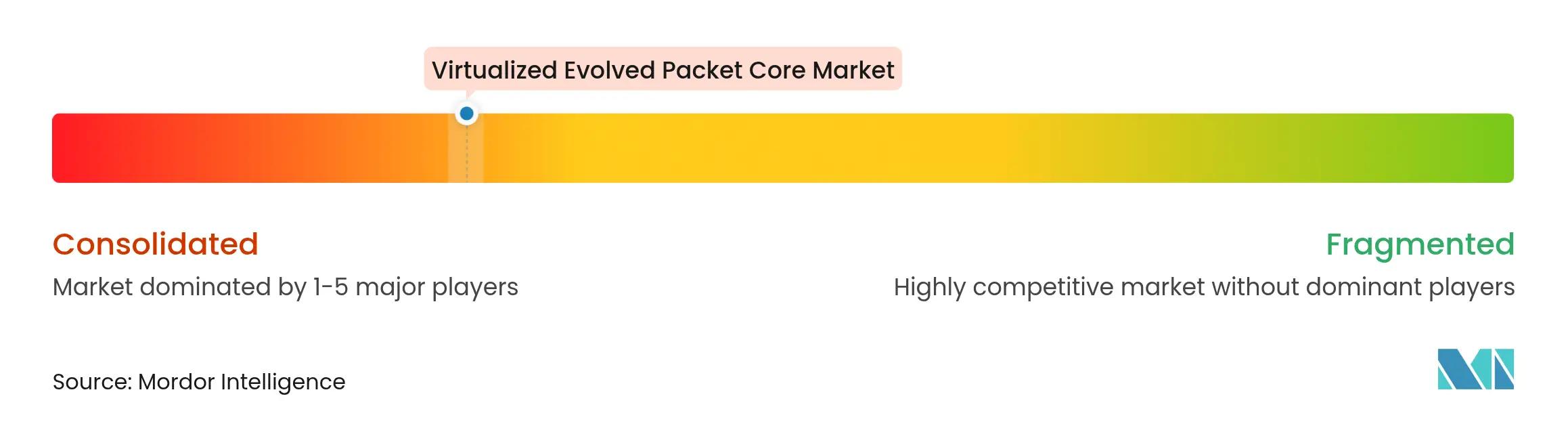

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtualisierte Evolved Packet Cores von Mordor Intelligence

Die Marktgröße für virtualisierte Evolved Packet Cores wird im Jahr 2026 auf 11,31 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,95 Milliarden USD, mit Prognosen für 2031 von 36,49 Milliarden USD, was einer CAGR von 26,41 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum resultiert aus 5G-Standalone-Rollouts, steigender Unternehmensnachfrage nach privaten Mobilfunknetzen und betreiberseitigen Nachhaltigkeitsmandaten, die energieeffiziente virtualisierte Cores begünstigen. Telekommunikationsunternehmen beschleunigen softwaredefinierte Netzwerkfunktionen, um Investitions- und Betriebsausgaben zu senken, während Partnerschaften mit hyperscaligen Public Clouds schnelle Serviceeinführungen und globale Abdeckung ermöglichen. Der asiatisch-pazifische Raum treibt die Einführung auf der Grundlage staatlich geförderter Digitalprogramme voran, während Nordamerika die Differenzierung durch Network Slicing und Edge-Cloud-Synergien vorantreibt. Europa hingegen legt den Schwerpunkt auf Compliance und Energieeffizienz, eine Haltung, die technische Anforderungen und die Anbieterauswahl prägt.

Wichtigste Erkenntnisse des Berichts

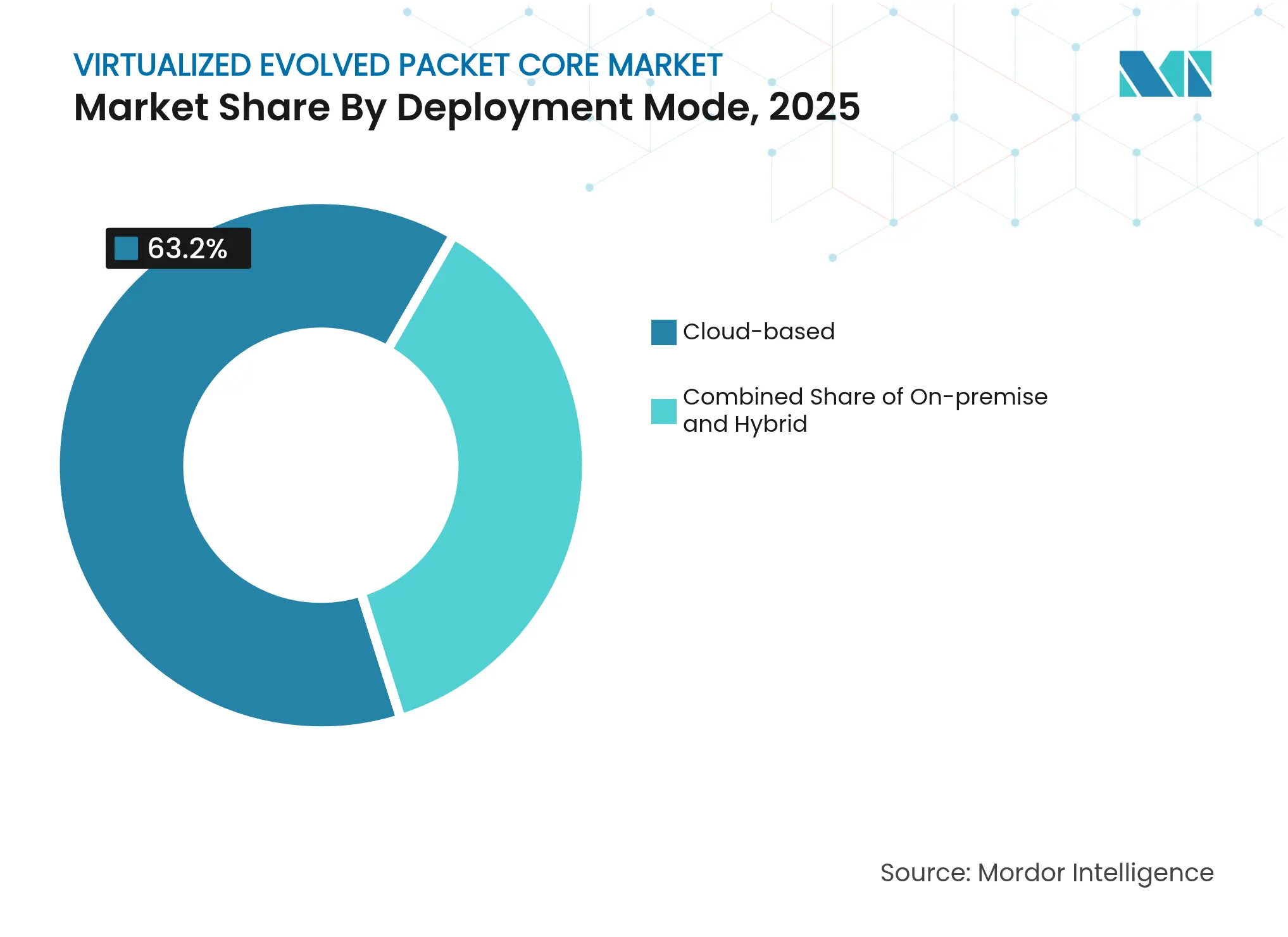

- Nach Bereitstellungsmodus entfielen im Jahr 2025 63,20 % des Marktanteils für virtualisierte Evolved Packet Cores auf cloudbasierte Implementierungen; für hybride Bereitstellungen wird bis 2031 eine CAGR von 29,8 % prognostiziert.

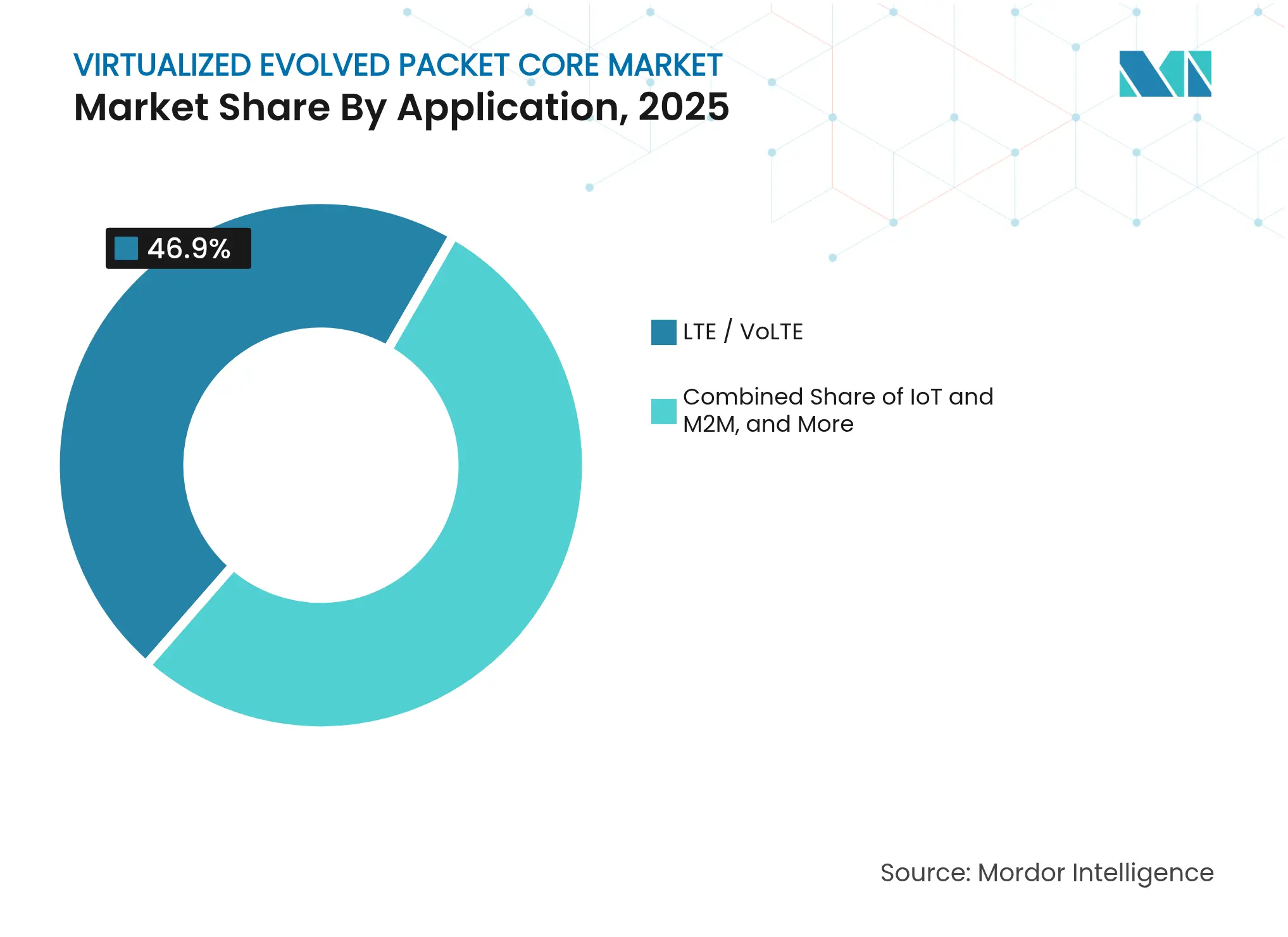

- Nach Anwendung hielt LTE/VoLTE im Jahr 2025 einen Umsatzanteil von 46,90 % an der Marktgröße für virtualisierte Evolved Packet Cores, während der 5G-Standalone-Core bis 2031 voraussichtlich mit einer CAGR von 34,55 % wachsen wird.

- Nach Endnutzer dominierten Telekommunikationsbetreiber im Jahr 2025 mit einem Anteil von 71,10 % am Markt für virtualisierte Evolved Packet Cores; Unternehmensnutzer verzeichnen mit einer CAGR von 28,35 % bis 2031 das schnellste Wachstum.

- Nach Geografie entfielen im Jahr 2025 37,75 % der Marktgröße für virtualisierte Evolved Packet Cores auf den asiatisch-pazifischen Raum, der zwischen 2026 und 2031 mit einer CAGR von 25,63 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für virtualisierte Evolved Packet Cores

Analyse der Treiberwirkung*

| Treiber | Auswirkung auf die CAGR-Prognose (ca. %) | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigte 5G-Rollouts mit Bedarf an cloud-nativen Cores | +8.70% | Global (Nordamerika, APAC) | Kurzfristig (≤ 2 Jahre) |

| CapEx-/OpEx-Einsparungen durch Virtualisierung von Netzwerkfunktionen | +6.10% | Global | Mittelfristig (2–4 Jahre) |

| Private LTE/5G-Netze für Industrie 4.0 und Campus-Konnektivität | +5.30% | Nordamerika, EU → APAC | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsmandate für Telekommunikationsunternehmen für energieeffiziente Core-Netze | +2.40% | EU → Nordamerika, APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte 5G-Rollouts mit Bedarf an cloud-nativen Cores

Cloud-native servicebasierte Architekturen sind für echte 5G-Standalone-Netze obligatorisch und machen vEPC zu einer unverzichtbaren Investition für Betreiber, die Network Slicing und Premium-Dienste anstreben. Ericsson sicherte sich bis Ende 2024 mehr als 120 kommerzielle 5G-Core-Verträge und betreibt 37 live 5G-SA-Netze weltweit, was einen greifbaren Beweis für die kommerzielle Reife liefert[1]Ericsson, "Ericsson betreibt 37 live 5G-Standalone-Netze," ericsson.com. Frühe Anwender wie T-Mobile nutzten das landesweite 5G-SA, um netzwerk-slice-fähige Videoanrufe einzuführen, was sie für differenzierte Preismodelle positioniert. Der Wettbewerbsdruck zwingt rückständige Betreiber, die Modernisierung zu beschleunigen oder das Risiko von Kundenabwanderung einzugehen. Cloud-native Cores ermöglichen auch kleineren virtuellen Mobilfunknetzbetreibern einen schnellen Einstieg in Enterprise-IoT-Nischen. Infolgedessen erlebt der Markt für virtualisierte Evolved Packet Cores kurzfristig einen sich verstärkenden Einführungszyklus.

CapEx-/OpEx-Einsparungen durch Virtualisierung von Netzwerkfunktionen

Betreiber verzeichnen erhebliche Kostensenkungen, da vEPC-Setups Workloads auf Standardhardware und gemeinsam genutzte Cloud-Ressourcen verlagern. Studien zeigen 68 % niedrigere Investitionsausgaben und 67 % Einsparungen bei den Betriebskosten im Vergleich zu monolithischen Hardware-Cores. Digital Nasional Berhad erzielte eine Netzwerkverfügbarkeit von 99,8 % und reduzierte die Bearbeitungszeit von Kundenbeschwerden um 90 %, nachdem das Unternehmen auf absichtsbasierte automatisierte Betriebsabläufe auf einem virtualisierten Core umgestellt hatte. Energieeinsparungen tragen zu einer weiteren Effizienzsteigerung von 22 % bei und erfüllen sowohl Budget- als auch Nachhaltigkeitsziele. Schnellere Serviceeinführungen verkürzen die Zeit bis zur Umsatzgenerierung von über einem Jahr auf weniger als sechs Monate. Diese Wirtschaftlichkeit macht vEPC von einer optionalen zu einer wesentlichen Position in Investitionsplänen auf Vorstandsebene. Anbieter integrieren nun KI-gestützte Orchestrierung, um den Betriebsaufwand noch weiter zu reduzieren.

Private LTE/5G-Netze für Industrie 4.0 und Campus-Konnektivität

Unternehmen haben begonnen, dedizierte Mobilfunklösungen einzusetzen, die Latenz, Zuverlässigkeit und Sicherheit über die Grenzen von WLAN hinaus bieten. Das BMW-Werk in Spartanburg und die US-amerikanischen Einrichtungen von Toyota Material Handling stellten auf privates 5G um und verbesserten damit die Koordination automatisch geführter Fahrzeuge sowie die Analysen zur vorausschauenden Wartung. China beherbergt bereits mehr als 5.325 private 5G-Netze, die 40 Industriesektoren umfassen und über 20.000 Produktionsanwendungsfälle ermöglichen[2]Dan Jones, "Chinas private 5G-Netzwerke überschreiten die Marke von 5.000," lightreading.com. Dieser Maßstab belegt die breite Tragfähigkeit der Technologie und treibt die CAGR des Unternehmenssegments von 29 % an. Der Markt für virtualisierte Evolved Packet Cores profitiert davon, weil jedes private Netz einen flexiblen, softwaredefinierten Core für die Verwaltung von Slice-Isolierung und QoS benötigt. Anbieter reagieren mit maßgeschneiderten Paketen, einschließlich SaaS-Verbrauchsmodellen, die mittelgroße Hersteller ansprechen.

Nachhaltigkeitsmandate für Telekommunikationsunternehmen für energieeffiziente Core-Netze

Regulierungsbehörden und Investoren bewerten die Dekarbonisierungsverläufe der Betreiber, was Energieeffizienz zu einem Beschaffungskriterium macht. Nokias Energiesparmodus „Extreme Deep Sleep” senkt den Verbrauch in Nebenzeiten um bis zum Achtfachen. VMware schätzt, dass Virtualisierungstechnologien seit Beginn ihres Einsatzes bereits 1,2 Milliarden Tonnen CO2 eingespart haben. Betreiber, die mit volatilen Strompreisen konfrontiert sind, erkennen das direkte OPEX-Risiko und wechseln zu vEPC, um ihren Fußabdruck zu minimieren. Die Entwurfsrichtlinien des Green Deal der Europäischen Union für Telekommunikation werden die Anforderungen weiter erhöhen und frühe Anwender belohnen. Infolgedessen werden energieeffiziente Designs zu einem zentralen Wettbewerbsdifferenziator im Markt für virtualisierte Evolved Packet Cores.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (ca. %) | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Betreiberträgheit gegenüber veralteten physischen EPCs | –3.8% | Global (reife Märkte) | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Compliance-Bedenken bei mandantenfähigen Clouds | –2.9% | Nordamerika, EU → Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betreiberträgheit gegenüber veralteten physischen EPCs

Versunkene Investitionen und Risikoaversion bei unternehmenskritischen Systemen verlangsamen Virtualisierungspläne. Three UK ersetzte Nokias CloudBand am Ende seiner Lebensdauer erst, als eine Modernisierung unumgänglich war, was die Zurückhaltung unterstreicht, stabile Datenverkehrsflüsse zu unterbrechen. Verizons langwieriger 5G-SA-Start zeigt, dass selbst Innovationsführer mit der Komplexität von Migrationen zu kämpfen haben. Reife Märkte sehen sich mit erhöhter regulatorischer Aufsicht und strengen Serviceerwartungen konfrontiert, was das Änderungsmanagement noch schwieriger macht. Infolgedessen bleiben physische Cores länger bestehen, als ihre wirtschaftliche Nutzungsdauer rechtfertigt, was den kurzfristigen Schwung im Markt für virtualisierte Evolved Packet Cores dämpft.

Sicherheits- und Compliance-Bedenken bei mandantenfähigen Clouds

Das britische Telekommunikationssicherheitsgesetz schreibt rund 258 Kontrollen vor und zeigt, wie traditionelle Rahmenwerke Schwierigkeiten haben, cloud-native Funktionen abzudecken. Betreiber müssen Workloads absichern, Netzwerke segmentieren und Geheimnisse mit Zero-Trust-Strenge verwalten – Aufgaben, die den anfänglichen Bereitstellungsaufwand erhöhen. Google Cloud, AWS und Microsoft führen telekommunikationsspezifische Compliance-Blueprints ein, doch Fragen zur Datensouveränität bleiben bestehen, insbesondere in Europa. Einige Betreiber entscheiden sich dafür, die Steuerungsebenen des Packet Cores vor Ort zu behalten und hybride Modelle einzuführen, die eine vollständige Public-Cloud-Einführung verlangsamen. Diese Bedenken dämpfen die ansonsten überzeugenden Wirtschaftlichkeitsargumente für die Virtualisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Implementierungen repräsentierten im Jahr 2025 63,20 % des Marktanteils für virtualisierte Evolved Packet Cores, was die Präferenz der Betreiber für elastische Skalierung und schnelle Service-Iteration widerspiegelt. Für das Cloud-Segment wird eine CAGR von 31,5 % prognostiziert, womit es On-Premise- und Hybrid-Alternativen übertrifft, da Hyperscaler ihre Telekommunikationsfunktionen ausbauen. Samsung, TELUS und AWS schufen das erste virtuelle Roaming-Gateway Nordamerikas, was beweist, dass grenzüberschreitende Serviceinnovationen gedeihen, wenn Steuerungsebenenelemente nativ in der Public Cloud betrieben werden. Diese Beispiele untermauern einen breiten Wandel, bei dem der Besitz von Infrastruktur der Agilität weicht.

Betreiber, die Daten vor Ort halten, setzen auf transitionale Hybridmodelle, um Souveränitätsregeln zu erfüllen, ohne auf Cloud-Wirtschaftlichkeit zu verzichten. Ericssons Compact Packet Core reduziert die Bereitstellungskomplexität um 80 % und senkt den Energieverbrauch um 30 %, was cloud-fähige Pakete für Tier-2-Betreiber attraktiv macht. Da immer mehr Verträge ergebnisbasierte Preisgestaltung vorsehen, integriert der Markt für virtualisierte Evolved Packet Cores Managed-Service-Zusatzleistungen wie KI-gestützte Betriebsabläufe. Kleine regionale Telekommunikationsunternehmen und MVNOs nutzen die SaaS-Bereitstellung, um neue Angebote in Wochen statt in Quartalen einzuführen, was die Kundenbasis verbreitert.

Nach Anwendung: 5G-SA-Core verdrängt LTE-Dominanz

LTE/VoLTE hielt im Jahr 2025 noch immer 46,90 % der Marktgröße für virtualisierte Evolved Packet Cores, da sich die meisten Mobilfunkteilnehmer in 4G-Netzen befinden. 5G-SA-Cores weisen jedoch eine CAGR von 34,55 % auf, was auf einen strukturellen Übergang zu servicebasierten Architekturen hindeutet, die die Monetarisierung von Netzwerk-APIs ermöglichen. Bharti Airtel wählte Ericsson für die Bereitstellung von Standalone-Signalisierung und -Abrechnung, was den kommerziellen Zusammenhang zwischen SA und Umsatzdiversifizierung verdeutlicht.

Broadband Wireless Access nutzt die SA-Kapazität, um mit Glasfaser zu konkurrieren, während IoT eine deterministische Latenz für industrielle Robotik gewinnt. Betreiber führen abonnementbasierte Stufen ein, die an Slice-Attribute geknüpft sind, und wandeln technische Differenzierung in ARPU-Steigerungen um. Infolgedessen könnte das zukünftige Volumen LTE-lastig bleiben, doch die Wertschöpfung verlagert sich auf SA-fähige Angebote. Die Branche für virtualisierte Evolved Packet Cores richtet daher Produkt-Roadmaps auf Niedriglatenz-, uRLLC- und Massen-IoT-Profile aus, die nur Standalone-Cores unterstützen.

Nach Endnutzer: Unternehmensexpansion gestaltet den Markt neu

Telekommunikationsbetreiber hielten im Jahr 2025 einen Umsatzanteil von 71,10 %, doch die Unternehmensnachfrage wächst mit einer CAGR von 28,35 % und treibt die Portfolioneuausrichtung hin zu privaten Netzwerkpaketen voran. Hersteller wie Toyota Material Handling ersetzten das werksweite WLAN durch privates 5G von Ericsson und bestätigten damit, dass deterministische Leistung Investitionen im Fabrikmaßstab rechtfertigt. MVNOs setzen cloud-native Cores ein, um vertikale Nischen zu bedienen, während Cloud-Anbieter mit vEPC als Service für mittelgroße Betreiber in den Markt eintreten.

Behörden nutzen dedizierte Slices für unternehmenskritische Kommunikation in Notfällen und diversifizieren damit die Anwendungsfälle weiter. NTTs und LyondellBasells standortübergreifende private 5G-Bereitstellung signalisiert, wie globale Unternehmen Mobilfunkkonnektivität als strategische Infrastruktur betrachten. Mit zunehmender Unternehmensreife liefern Anbieter vorintegrierte Anwendungsstacks, die MEC, Analysen und Cybersicherheit bündeln, was die Gesamtgröße der Deals erhöht. Diese Dynamiken vergrößern den adressierbaren Umsatz und setzen neue funktionale Maßstäbe für den Markt für virtualisierte Evolved Packet Cores.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 37,75 % der Marktgröße für virtualisierte Evolved Packet Cores, unterstützt durch Chinas 5.325 live private 5G-Netze, die mehr als 20.000 industrielle Anwendungsfälle umfassen. Staatliche Anreize und Spektrumspolitiken beschleunigen die Einführung in der Fertigung, wobei Peking im Jahr 2025 3 Milliarden USD in die 5G-Advanced-Abdeckung in 300 Städten investiert. Indiens 5G-SA-Abdeckung von 52 %, weit vor Europas 2 %, veranschaulicht, wie aufstrebende Volkswirtschaften veraltete Architekturen durch cloud-first-Rollouts überspringen. Diese Programme liefern eine Skalierung, die Anbieter dazu zwingt, Forschung und Entwicklung sowie Produktion zu lokalisieren, was die Führungsposition des asiatisch-pazifischen Raums im Markt für virtualisierte Evolved Packet Cores stärkt.

Nordamerika setzt auf Premium-Servicestufen durch Network Slicing und O-RAN-Integration. Verizon setzte mehr als 130.000 O-RAN-fähige Funkeinheiten ein und führte slice-basierte Videoanrufe ein, um hochwertige Abonnenten zu gewinnen. Unternehmensallianzen liefern wegweisende Fallstudien: Das BMW-Werk in Spartanburg erzielte Verfügbarkeitsgewinne nach der Einführung von privatem 5G, und Samsung, TELUS und AWS demonstrierten Roaming-Innovationen über vollständig virtualisierte Cores. Regulatorische Klarheit bei der Spektrumverpachtung unterstützt Campus-Bereitstellungen weiter und stärkt den regionalen Beitrag zum Markt für virtualisierte Evolved Packet Cores.

Europa zeigt eine gemischte Dynamik. Three UK vergab einen cloud-nativen Core-Vertrag mit 9 Tbps an Ericsson, und O2 Telefónica überschritt innerhalb von sechs Monaten die Marke von 1 Million Nutzern auf seinem bei AWS gehosteten Core. Die allgemeine 5G-SA-Verfügbarkeit liegt jedoch bei 2 %, eingeschränkt durch strenge Sicherheitsvorschriften wie das britische Telekommunikationssicherheitsgesetz und eine risikoaverse Kultur, die Stabilität gegenüber aggressiver Modernisierung bevorzugt. Betreiber konzentrieren sich auf Energieeffizienz und Open-RAN-Experimente, wie die O-RAN-Town-Initiative der Deutschen Telekom belegt. Diese Prioritäten dämpfen die unmittelbaren Ausgaben, schaffen aber langfristige Nachfrage nach hochgradig interoperablen, energiesparenden vEPC-Lösungen im Markt für virtualisierte Evolved Packet Cores.

Wettbewerbslandschaft

Die Konsolidierung unter Anbietern gestaltet den Wettbewerb neu, da etablierte Infrastrukturriesen komplementäre Vermögenswerte übernehmen. Nokias Angebot von 2,3 Milliarden USD für Infinera stärkt den optischen Transport, während HPEs 14-Milliarden-USD-Übernahme von Juniper Networks KI-gestützte Automatisierung in seinen Telekommunikations-Cloud-Stack einbringt. Ericsson bleibt der Vertragsvolumenführer mit mehr als 120 kommerziellen 5G-Cores und arbeitet mit Google Cloud zusammen, um kognitive Betriebsabläufe zu liefern, die eine Anomalieerkennung von 98 % erreichen. Huawei stellte KI-zentrisches 5.5G vor, das autonome Betriebsabläufe und neue Monetarisierungsmetriken ausrichtet und den Funktionswettbewerb intensiviert.

Die technologische Differenzierung konzentriert sich auf Closed-Loop-Automatisierung und Energieeinsparungen. Qualcomms Edgewise Suite unterstützt absichtsbasierte Optimierung über Eingaben in natürlicher Sprache, während Ericssons Compact Packet Core die Konfigurationszeiten um 80 % verkürzt. Neue Marktteilnehmer wie Working Group Two bieten mandantenfähige, cloud-native Cores an, die MVNOs die schnelle Ausgabe programmierbarer SIMs ermöglichen und die Kundenauswahl erweitern. Die Standardisierung gemäß 3GPP Release 18 führt definierte APIs für die Interaktion mit Edge Computing ein und zwingt Anbieter, Interoperabilität mit proprietären Erweiterungen in Einklang zu bringen.

Energienachweise werden zu einer Ausschreibungsanforderung, und Anbieter werben mit Deep-Sleep-Modi oder ARM-basierter Beschleunigung, um umweltbewusste Ausschreibungen zu gewinnen. Strategische Allianzen, wie die gemeinsame Vermarktung von Cloud RAN auf PowerEdge-Servern durch Ericsson und Dell, unterstreichen den Wert vorintegrierter Lösungen, die Bereitstellungszyklen verkürzen. Insgesamt weist der Markt für virtualisierte Evolved Packet Cores eine moderate Konzentration, aber aktive Innovation auf, da die Akteure darum wetteifern, Core-, RAN- und Edge-Fähigkeiten in End-to-End-Plattformen zu integrieren.

Marktführer für virtualisierte Evolved Packet Cores

Huawei Technologies Co. Ltd.

Cisco Systems Inc.

NEC Corporation

Nokia Corporation

Ericsson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Huawei stellte auf dem MWC Barcelona KI-zentrische 5.5G-Lösungen vor und setzte sich für autonome Betriebsabläufe und Multi-Faktor-Monetarisierung ein.

- März 2025: O2 Telefónica Deutschland unterzeichnete einen mehrjährigen AWS-Vertrag zur Erweiterung der 5G-Core-Datenebenkapazität mit Outposts-Racks und Graviton-Prozessoren.

- Februar 2025: O2 Telefónica aktivierte seinen ersten Cloud-RAN-Standort auf Ericsson-Software und markierte damit Europas erste 5G-SA-Bereitstellung mit virtualisierten RAN-Komponenten.

- Januar 2025: Three UK wählte Ericsson für einen cloud-nativen Core mit 9 Tbps und ersetzte damit Nokia, um den steigenden Datenverkehr zu bewältigen, der im Dezember 2024 2 Tbps überschritt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für virtualisierte Evolved Packet Cores (vEPC) als die Umsätze, die aus softwarebasierten Implementierungen der Mobility Management Entity, der Serving/Packet Data Network Gateways, der Policy & Charging Rules Function und verwandter Steuerungsebenenknoten generiert werden, die auf handelsüblichen Servern oder Public Clouds eingesetzt werden, um 4G-LTE-, 5G-NSA- und 5G-SA-Datenverkehr zu unterstützen. Diese Bereitstellungen umfassen Netzwerk-Slices für privates LTE/5G, drahtlosen Festnetzzugang und IoT-Konnektivität. Laut Mordor Intelligence wird der adressierbare Markt im Jahr 2025 einen Wert von 8,95 Milliarden USD haben und bis 2030 voraussichtlich 29,51 Milliarden USD erreichen.

(Ausschluss) Physische, appliance-basierte EPCs und reine Packet-Core-Orchestrierungswerkzeug-Umsätze liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Bereitstellungsmodus

- Cloudbasiert

- On-Premise

- Hybrid

- Nach Anwendung

- IoT und M2M

- Mobile Private Networks (MPN) und MVNO

- Broadband Wireless Access (BWA)

- LTE/VoLTE/VoWiFi

- 5G Non-Standalone (NSA) Core

- 5G Standalone (SA) Core

- Nach Endnutzer

- Telekommunikationsbetreiber

- Unternehmen und industrielle Vertikale

- Behörden und öffentliche Sicherheit

- Cloud-Dienstanbieter

- MVNE/MVNOs

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- GCC-Länder

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Netzwerkplaner bei Tier-1-Betreibern in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Systemintegratoren und IT-Leiter von Industrie-Campus-Betrieben, die privates LTE/5G betreiben. Diese Gespräche validierten Lizenzgebührenspannen, Cloud-Hosting-Aufschläge und realistische Penetrationsraten für Unternehmensnetze und halfen uns, Datenlücken zu schließen, die öffentliche Quellen hinterlassen haben.

Desk Research

Wir bauen die anfängliche Datenbasis aus erstklassigen, nicht kostenpflichtigen Quellen auf, wie der GSMA Mobile Economy-Reihe, dem Ericsson Mobility Report, den ITU-Datensätzen zu Mobilfunkabonnements, den Einreichungen nationaler Telekommunikationsregulatoren und 3GPP-Standardsveröffentlichungen, die neue Feature-Freezes signalisieren. Unternehmens-10-Ks, Investor-Day-Präsentationen und Präsentationen des Telco Cloud Forums liefern Anekdoten zu Anbieterlieferungen und Betreiber-Rollout-Zeitplänen. Wo tiefere Finanzdaten erforderlich sind, ziehen wir kuratierte Auszüge aus D&B Hoovers und Nachrichtenflüsse aus Dow Jones Factiva heran. Diese Materialien bilden den Rahmen für historische Nachfrage, Preisspannen und Benchmarks zur Einführung virtueller Cores in verschiedenen Regionen. Die obige Liste ist illustrativ; viele weitere Dokumente wurden konsultiert, um Zahlen und Annahmen zu überprüfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt Prognosen zum mobilen Datenverkehr und aktuelle 4G/5G-Teilnehmerzahlen in den erforderlichen Core-Durchsatz um, der dann mit regionsspezifischen jährlichen Softwarelizenz- und Supportraten bepreist wird. Selektive Bottom-up-Aggregationen aus Angaben zu Anbieterlieferungen und Stichproben von durchschnittlichen Verkaufspreisen dienen als Gegenprüfung, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten Variablen gehören die Anzahl der ausgerollten 5G-Basisstationen, die Betreiber-CapEx für die Virtualisierung von Netzwerkfunktionen, Verträge für private Unternehmensnetze, durchschnittliche monatliche Datenmenge pro Nutzer und Public-Cloud-Preisindizes. Eine multivariate Regression verknüpft diese Treiber mit historischen vEPC-Ausgaben und projiziert sie bis 2030. Eine Szenarioanalyse wird für divergierende 5G-Einführungskurven durchgeführt. Wo Bottom-up-Belege lückenhaft sind, wendet das Modell Verhältnis-Benchmarks aus Primärinterviews an, um die Gesamtwerte konsistent zu halten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen: automatisierte Varianzscans im Vergleich zu früheren Ausgaben, Peer-Review durch Analysten und Freigabe durch leitende Analysten. Anomalien lösen erneute Kontaktaufnahmen mit wichtigen Befragten aus. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein großer Mobilfunknetzbetreiber landesweites 5G-SA einschaltet oder wenn sich Makroindikatoren wesentlich verändern. Kurz vor der Veröffentlichung wird eine abschließende Plausibilitätsprüfung durchgeführt, um sicherzustellen, dass die Kunden die aktuellste Datenbasis erhalten.

Warum unsere Baseline für virtualisierte Evolved Packet Cores (vEPC) das Vertrauen der Branche verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche funktionale Grenzen, Preisstufen und Aktualisierungszyklen wählen. Einige zählen nur Software der Steuerungsebene, andere schließen Orchestrierungsstacks oder Hardware ein, und Wechselkursentscheidungen vergrößern die Lücken weiter.

Zu den wichtigsten Ursachen für Abweichungen gehören: (1) Mordor berichtet über den vollständigen vEPC-Funktionsumfang, während bestimmte Beratungsunternehmen Policy- oder Abrechnungsmodule ausschließen; (2) wir geben die tatsächlichen Ausgaben für 2025 an, während andere auf 2023 oder 2024 verankern und den 5G-SA-Anstieg verpassen; (3) unser Modell bepreist Lizenzen jährlich neu, um sinkende Cloud-Instanzkosten widerzuspiegeln, während andere feste Preise beibehalten; (4) unsere jährliche Aktualisierung erfasst neue private Netzwerkverträge, die langsamere Zyklen übersehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| 8,95 Mrd. USD (2025) | ||

| 8,4 Mrd. USD (2023) | Globales Beratungsunternehmen A | schließt Policy-Funktion aus, älteres Basisjahr |

| 6,48 Mrd. USD (2024) | Branchenanalyse B | basiert auf statischen Lizenzpreisen, begrenzte Abdeckung privater Netze |

Der Vergleich zeigt, dass Mordors disziplinierter Mix aus zeitnaher Desk-Intelligence, praxisnahen Interviews und Dual-Track-Modellierung eine ausgewogene, reproduzierbare Zahl liefert, auf die Entscheidungsträger sich verlassen können, wenn der Umfang vollständig abgestimmt und kurzfristige Ausgabenspitzen erfasst werden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für virtualisierte Evolved Packet Cores im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 bei einer CAGR von 26,41 % einen Wert von 36,49 Milliarden USD erreicht.

Welches Bereitstellungsmodell wächst am schnellsten im Bereich der virtualisierten Evolved Packet Core-Lösungen?

Cloudbasierte Bereitstellungen führen die Wachstumskurve mit einer CAGR von 31,5 % an, getrieben durch Skalierbarkeit und schnelle Vorteile bei der Serviceeinführung.

Warum setzen Unternehmen Plattformen für virtualisierte Evolved Packet Cores ein?

Unternehmen setzen private LTE/5G-Netze ein, um eine latenzarme, hochzuverlässige Konnektivität für Industrie-4.0-Anwendungen zu gewährleisten, was eine CAGR von 28,35 % im Unternehmersegment antreibt.

Welche Region trägt den größten Anteil zum Markt für virtualisierte Evolved Packet Cores bei?

Der asiatisch-pazifische Raum hielt im Jahr 2025 37,75 % des globalen Umsatzes und wächst weiterhin mit einer CAGR von 25,63 %.

Wie unterstützen Virtualisierungstechnologien die Nachhaltigkeitsziele von Telekommunikationsunternehmen?

vEPC-Implementierungen verbrauchen 22 % weniger Energie als Hardware-Cores und ermöglichen Deep-Sleep-Energiemodi, was Betreibern hilft, OPEX zu senken und Kohlenstoffreduzierungsziele zu erreichen.

Was sind die primären Hindernisse für die Einführung virtualisierter Evolved Packet Cores?

Betreiberträgheit, Sicherheits-Compliance-Anforderungen in mandantenfähigen Clouds und Interoperabilitätslücken in disaggregierten Architekturen dämpfen die kurzfristige Bereitstellungsgeschwindigkeit.

Seite zuletzt aktualisiert am: