Größe und Marktanteil des MENA-Markts für mobile virtuelle Netzwerkbetreiber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

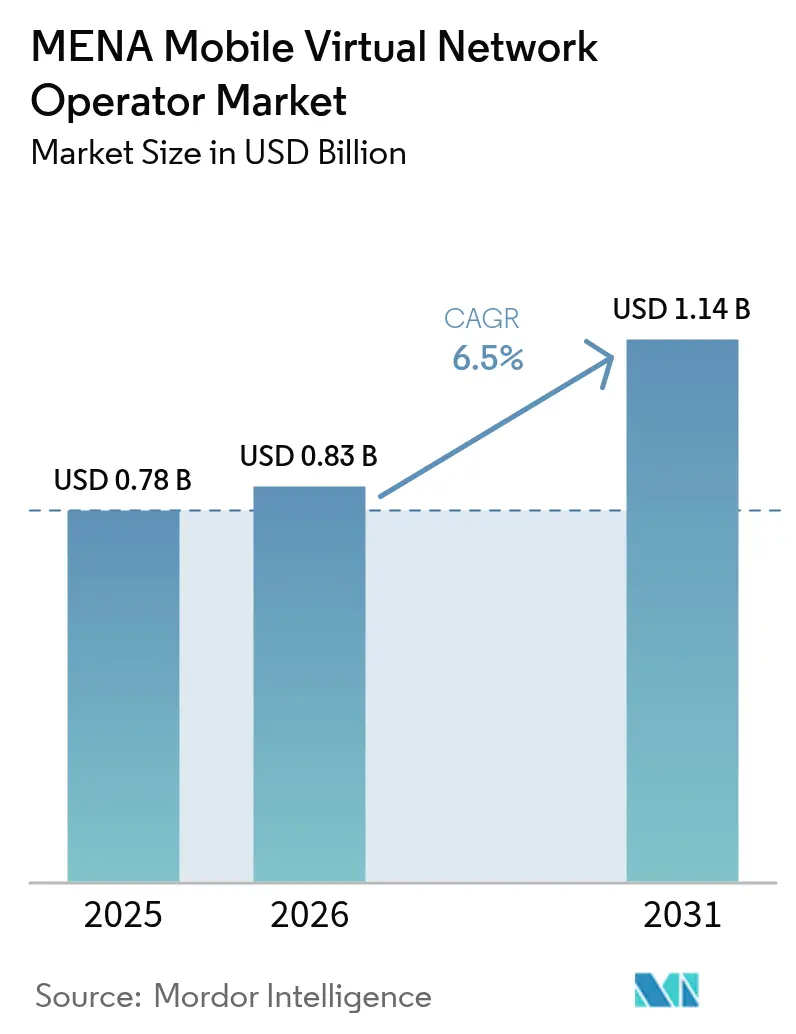

| Marktgröße im Basisjahr (2025) | 0.78 Milliarden US-Dollar |

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des MENA-Markts für mobile virtuelle Netzwerkbetreiber von Mordor Intelligence

Die Größe des MENA-Markts für mobile virtuelle Netzwerkbetreiber wird im Jahr 2026 auf 0,83 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 0,78 Milliarden USD, mit Prognosen für 2031 von 1,14 Milliarden USD, bei einer CAGR von 6,5 % im Zeitraum 2026–2031. In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 12,5 Millionen Abonnenten im Jahr 2025 auf 16,64 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 5,89 % während des Prognosezeitraums (2025–2030). Die Expansion spiegelt eine beschleunigte digitale Transformation, günstige Großhandelsregulierungen und die Attraktivität kostengünstiger, app-zentrierter Mobilfunkangebote wider. Cloud-native Plattformen, die Einführung von eSIM und Satelliten-NTN-Verbindungen reduzieren die Kapitalintensität und ermöglichen es Betreibern, Nischensegmente schnell zu erreichen. Regulatorische Preisobergrenzen komprimieren weiterhin die Großhandelsgebühren in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Oman und erweitern den Bruttomargespielraum für agile Newcomer. Der Wettbewerbsfokus verlagert sich zunehmend auf IoT-Befähigung, grenzüberschreitendes Remittance-Bündeling und lifestyle-basierte Untermarken, anstatt auf reinen Preiskampf.

Wesentliche Erkenntnisse des Berichts

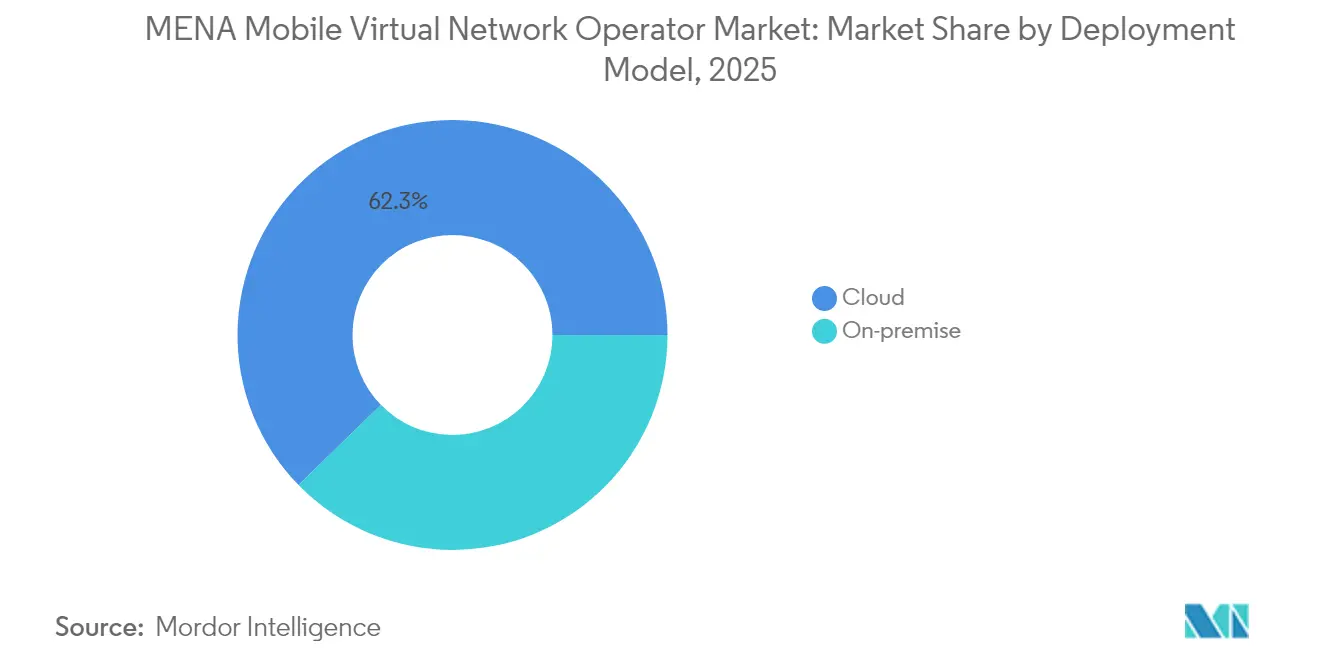

- Nach Bereitstellungsmodell erfasste die Cloud-Infrastruktur im Jahr 2025 einen Umsatzanteil von 62,30 % am MENA-MVNO-Markt, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 11,45 % wachsen.

- Nach Betriebsmodus hielten Wiederverkäufer/leichte/Marken-MVNOs im Jahr 2025 einen Anteil von 62,85 % am MENA-MVNO-Markt, während Full-MVNOs mit einer CAGR von 23,6 % bis 2031 vorankommen.

- Nach Abonnententyp dominierte das Verbrauchersegment im Jahr 2025 mit einem Anteil von 84,10 % an der MENA-MVNO-Marktgröße, während IoT-spezifische Verbindungen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 24,9 % expandieren werden.

- Nach Anwendung führten Discount-Dienste im Jahr 2025 mit einem Anteil von 43,10 %, während Mobilfunk-M2M-Konnektivität mit einer CAGR von 17,75 % bis 2031 die am schnellsten wachsende Anwendung ist.

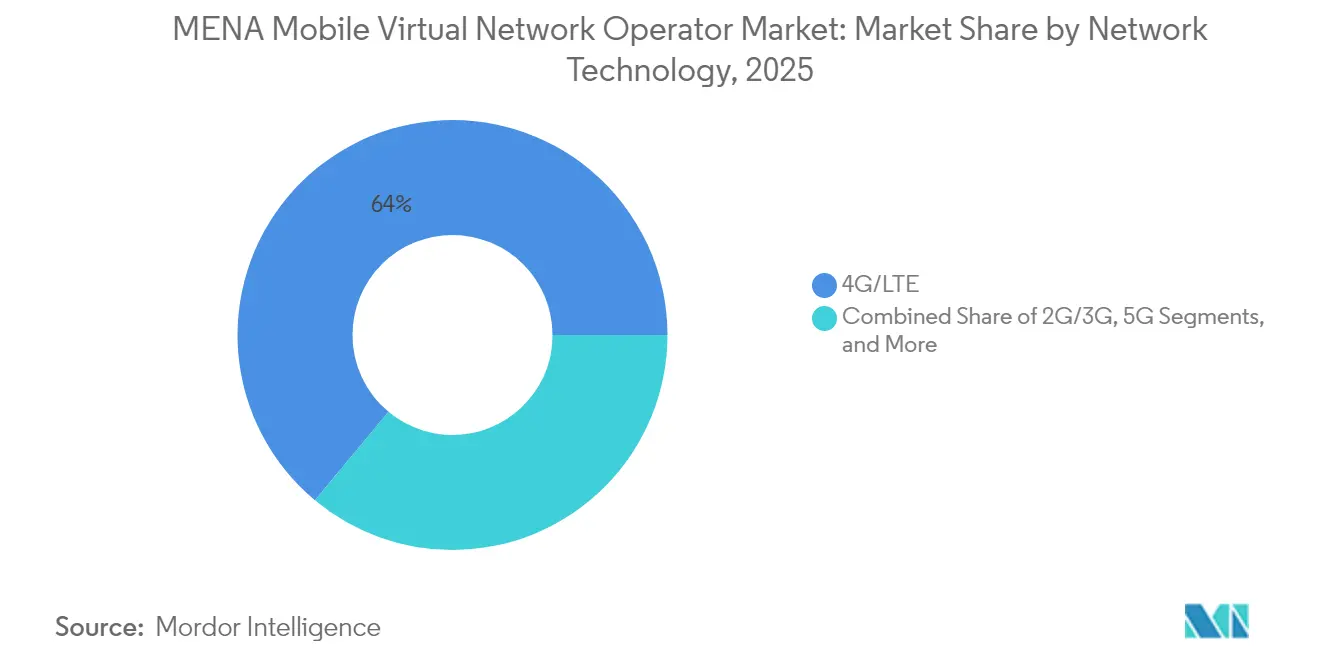

- Nach Netzwerktechnologie unterstützte 4G/LTE im Jahr 2025 63,95 % der Bereitstellungen, doch Satelliten-/NTN-Verbindungen werden voraussichtlich bis 2031 mit einer CAGR von 124,8 % steigen.

- Nach Vertriebskanal erfasste der Online-/Nur-Digital-Kanal im Jahr 2025 einen Umsatzanteil von 50,05 % am MENA-MVNO-Markt, während das Drittanbieter-/Großhandelssegment bis 2031 voraussichtlich mit einer CAGR von 12,9 % wachsen wird.

- Nach Geografie trug der Nahe Osten im Jahr 2025 60,10 % des Umsatzes bei und steuert auf eine CAGR von 7,75 % bis 2031 zu.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im MENA-Markt für mobile virtuelle Netzwerkbetreiber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Preissensible Expatriate- und Jugendsegmente treiben die Prepaid-Abwanderung zu MVNOs voran | +1.8% | GCC-Kern; Ausstrahlungseffekte nach Nordafrika | Mittelfristig (2–4 Jahre) |

| 5G-fähige digitale Marken nutzen eSIM und ausschließlich App-basiertes Onboarding | +1.2% | Naher Osten; selektiv Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Durch Regulierungsbehörden vorgeschriebene Netzwerknutzungs-/Großhandelspreisdeckel verbessern die MVNO-Wirtschaftlichkeit | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman; weiteres MENA | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitendes Remittance-Bündeling (z. B. Guthabenübertragungs-Korridore) | +0.7% | GCC–Nordafrika-Korridore | Mittelfristig (2–4 Jahre) |

| Satelliten-NTN-Konnektivität für abgelegene Öl- und Gasstandorte | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman | Langfristig (≥ 4 Jahre) |

| Grüne Fintech-MVNO-Hybride monetarisieren Kohlenstoffkredit-Mikrotransaktionen | +0.4% | Vereinigte Arabische Emirate, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensible Expatriate- und Jugendsegmente treiben die Prepaid-Abwanderung voran

Rund 10 Millionen Expatriates in Saudi-Arabien und große Jugendkohorten im gesamten GCC suchen nach Prepaid-Tarifen ohne langfristige Bindung, was zu einer stetigen Abonnentenmigration hin zu MVNO-Angeboten führt, die günstigere internationale Gesprächsminuten mit flexiblen Datenkontingenten kombinieren. Rufnummernportierungsreformen und vollständig digitales Onboarding beseitigen die Wechselhürden und beschleunigen die Abwanderung von etablierten Betreibern. Der Anstieg von Virgin Mobile auf 3,5 Millionen regionale Nutzer veranschaulicht, wie vereinfachte Tarife in Verbindung mit App-internem Service schnell Skalierung ermöglichen. Der daraus resultierende Druck zwingt die Hostbetreiber, die Großhandelsbedingungen neu zu verhandeln, um abgehenden Datenverkehr zu halten, was indirekt die MVNO-Wirtschaftlichkeit verbessert. Das durch Expatriates und Jugendliche angetriebene Wachstum sichert daher eine stabile Nachfragebasis für den MENA-MVNO-Markt ohne hohe Marketingausgaben.

5G-fähige digitale Marken nutzen eSIM und ausschließlich App-basiertes Onboarding

Regionale eSIM-Verbindungen verzeichnen ein jährliches Wachstum von 20 %, mit Prognosen von 135 Millionen aktiven Profilen bis 2028, was MVNOs ermöglicht, auf physischen Vertrieb zu verzichten und Nutzer in wenigen Minuten zu aktivieren.[1]GSMA, "eSIM: Stand des Verbrauchermarkts 2025," gsma.com Plattformen wie Jawwy by stc stützen sich auf Cloud-native Abrechnungs-Stacks, die Echtzeit-Angebote und Richtlinienkontrollen an Kunden-Apps übermitteln, was die Akquisitionskosten senkt und eine granulare Segmentierung unterstützt. Die Konvergenz von 5G-Netz-Slicing mit eSIM-Bereitstellung ermöglicht Mikrobündel, tägliche Gigabyte-Pässe oder latenzsoptimierte Streams und schafft monetarisierbare Anwendungsfälle, die in SIM-Karten-Kanälen nicht vorhanden sind. Infolgedessen verbessern digitale Marken die Kundenbindung und steigern den ARPU, selbst wenn die Haupttarife niedrig bleiben, was die Wachstumsaussichten für den MENA-MVNO-Markt stärkt.

Durch Regulierungsbehörden vorgeschriebene Netzwerknutzung und Großhandelspreisdeckel verbessern die Wirtschaftlichkeit

Saudi-Arabien, die Vereinigten Arabischen Emirate und Oman haben kostenbasierten Großhandelszugang durchgesetzt, der die Retail-minus-Spanne verringert und MVNOs vorhersehbare Margenstrukturen bietet. Kuwaits SMS-Terminierungsregeln und Marokkos Strafen gegen Maroc Telecom wegen Marktmachtmissbrauchs zeugen weiter von einem politischen Wandel zugunsten von Dienstevielfalt. Stabile Großhandelseingaben verkürzen die Amortisationszeiten und erschließen aggressivere Markteinführungsstrategien für neue Marktteilnehmer. Langfristig tragen diese Reformen fast einen Prozentpunkt zur prognostizierten CAGR des MENA-MVNO-Markts bei, da Markteintrittsbarrieren sinken und Preisinnovationen zunehmen.

Satelliten-NTN-Konnektivität für abgelegene Öl- und Gasstandorte

Neue auf 5G-NR basierende nicht-terrestrische Netzwerke von Space42 und Viasat versprechen Direktverbindungen zu Endgeräten, die terrestrische Abdeckungslücken in Wüsten, auf Bohrinseln und in Schifffahrtsrouten überbrücken. Da der regionale vorgelagerte Energiesektor eine belastbare Telemetrie und Sicherheitsversorgung für die Belegschaft benötigt, können Satelliten-MVNO-Angebote Premiumpreise berechnen und dabei aufwendige Turmerrichtungen vermeiden. Frühe Tests in den Vereinigten Arabischen Emiraten und Oman deuten auf Downloadgeschwindigkeiten hin, die für HD-Videoinspektion ausreichen – ein entscheidender Anwendungsfall für Außendienstingenieure. Diese aufkommende Fähigkeit soll zusätzliche Einnahmen in den MENA-MVNO-Markt einbringen und dessen adressierbaren Marktbereich über urbane Kerne hinaus ausweiten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Mindestpreise für mobile Daten in den Golfstaaten drücken den MVNO-ARPU | -0.8% | GCC-Märkte, insbesondere Vereinigte Arabische Emirate, Kuwait, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Rufnummernportierung in Nordafrika schränkt den Anbieterwechsel der Abonnenten ein | -0.5% | Nordafrika-Kern, Ägypten, Marokko, Tunesien, Algerien | Mittelfristig (2–4 Jahre) |

| Steigende Großhandels-5G-Slicing-Gebühren gegenüber älteren 4G-Tarifen | -0.4% | Gesamt-MENA, frühe Auswirkungen in Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Verzögerungen bei der Spektrumszuweisung (z. B. Libyen, Jemen) | -0.3% | Libyen, Jemen, ausgewählte konfliktbetroffene Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Mindestpreise für mobile Daten in den Golfstaaten drücken den ARPU

Großhandels-Datenmindestpreisregelungen bedeuten, dass MVNOs in den Vereinigten Arabischen Emiraten und Kuwait häufig Pro-Gigabyte-Tarife zahlen, die 15–20 % über europäischen Vergleichswerten liegen, was Hauptrabatte einschränkt und adressierbare Massenmarktsegmente begrenzt. Während wertschöpfende Funktionen einige Margenverluste ausgleichen können, ist es für Betreiber schwierig, bei datenhungrigen Verbrauchertarifen mit etablierten Anbietern zu konkurrieren. Die Wettbewerbsdifferenzierung verlagert sich daher auf Lifestyle-Markenbildung, Treueprogramme und Fintech-Zusatzleistungen statt auf aggressive Preismaßnahmen, was die kurzfristigen Aufwärtspotenziale für den MENA-MVNO-Markt dämpft.

Begrenzte Rufnummernportierung in Nordafrika schränkt den Anbieterwechsel ein

Lückenhafte Portierungsverfahren in Ägypten und Algerien verlängern die Aktivierungszyklen und zwingen viele Nutzer dazu, langjährig gehaltene Rufnummern aufzugeben, wenn sie zu alternativen Anbietern wechseln, was die Abwanderungsraten dämpft und die Akquisitionskosten erhöht. Der regulatorische Fokus auf Infrastrukturinvestitionen statt auf Einzelhandelswettbewerb verzögert vollständige Portierungsverpflichtungen. Für MVNOs reduziert die Friktion die Kampagneneffizienz und hemmt die Mundpropaganda-Viralität, was den erwarteten CAGR-Beiträgen in nordafrikanischen Teilmärkten etwa einen halben Prozentpunkt abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Plattformen sichern die Kostenführerschaft

Cloud-Implementierungen hielten 2025 einen Umsatzanteil von 62,30 % und trieben die Größe des MENA-MVNO-Markts mit einer CAGR von 11,45 % voran. Das Betriebsmodell eliminiert erhebliche Investitionsausgaben wie mobile Vermittlungsknoten und ermöglicht wachstumsbasierte Skalierung, was für Greenfield-Marken einen Gewinnschwellenhorizont von unter 18 Monaten schafft. KI-gestützte Betrugsprüfungen und Echtzeit-Richtlinien-Engines sind bei den meisten Hyperscale-Angeboten im Paket enthalten und stärken die Servicequalität.

On-Premise-Umgebungen bestehen dort fort, wo Datensouveränitätsklauseln eine lokale Verarbeitung erfordern, insbesondere in souveränen Energie- und Verteidigungsbereichen. Diese Bereitstellungen bedingen längere Implementierungszyklen, bieten jedoch enge Netzwerkintegration für Service-Level-Verpflichtungen. Anbieter hybridisieren Lösungen zunehmend, indem sie geschäftskritische Funktionen auf privaten Clouds verankern und gleichzeitig Vermittlung, Analytik und Abrechnung in mandantenfähige Regionen verlagern, was Migrationspfade für ältere MVNOs vereinfacht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Betriebsmodus: Full-MVNOs erlangen strategische Kontrolle

Wiederverkäufer-/leichte/Markenformate machten im Jahr 2025 62,85 % des Marktanteils der MENA-MVNO aus, da schnell gestartete Marken vorhandene Host-Assets nutzten. Doch Full-MVNO-Frameworks, die Kernnetzwerkelemente und SIM-Profile kontrollieren, sollen eine CAGR von 23,6 % verzeichnen, was den Marschweg des Markts in Richtung Diensteautonomie signalisiert.

Markenkonzepte wie Red Bull Mobile experimentieren mit dauerhaften Gigacoin-Datenguthaben, einer Struktur, die unter restriktiven Wiederverkäuferverträgen nicht realisierbar ist. Vollständige Kontrolle ermöglicht unabhängige Roaming-Vereinbarungen und bedarfsgesteuerte Qualitätsstufen, die auf 5G-Netz-Slices aufgebaut sind. Langfristig treiben reichhaltigere Margen und differenzierte Funktionssets die Attraktivität von Full-MVNOs voran und festigen die langfristige Wettbewerbsfähigkeit im MENA-MVNO-Markt.

Nach Abonnententyp: IoT wird zum nächsten Umsatzschwerpunkt

Verbraucher dominierten im Jahr 2025 mit einem Anteil von 84,10 %, angetrieben durch die Nachfrage von Expatriates nach kostengünstigen internationalen Gesprächen. Unternehmensanschlüsse fügen vorhersehbare Einnahmen durch verwaltete Mobilitätsverträge hinzu, doch IoT-Verbindungen verzeichnen mit einer CAGR von 24,9 % das schnellste Wachstum.

In Oman stiegen IoT-SIMs um 72 % im Jahresvergleich auf 1,1 Millionen und decken Tanküberwachung, intelligente Bewässerung und Flottentracking ab. Spezialisierte MVNOs, die Sensormodule, Cloud-Dashboards und Datenanalyse bündeln, erzielen ARPU-Vielfache gegenüber reiner Konnektivität. Folglich verlagert der MENA-MVNO-Markt Investitionen hin zu branchenspezifischen Lösungsstrategien, die Konnektivität mit Fachdienstleistungen kombinieren.

Nach Anwendung: M2M-Konnektivität überholt Discount-Sprache

Discount-Pakete behielten im Jahr 2025 einen Anteil von 43,10 % und bedienen preisgetriebene Abwanderer. Doch maschinenzentrischer Mobilfunk-M2M-Datenverkehr soll bis 2031 mit einer CAGR von 17,75 % wachsen und bei inkrementellen Umsatzzuwächsen die Unternehmenstelefonie überholen.

Globale IoT-Aggregatoren wie Emnify mieten Kapazitäten im Großhandel und verkaufen SIMs mit gepoolten Daten, Multi-IMSI-Fallback und Richtlinien-APIs weiter – Funktionen, die von Energie- und Logistikkunden geschätzt werden. MVNOs, die solche Stacks nutzen, können ohne umfangreiche Forschung und Entwicklung in Industriesegmente vordringen und sich so über margenarme Prepaid-Sprache hinaus diversifizieren.

Nach Netzwerktechnologie: Satelliten erweitern die Randabdeckung

4G/LTE bildete 2025 mit 63,95 % die Basis der aktiven Nutzer, während der 5G-Ausbau in sieben GCC-Ländern bandbreitenreiche Angebote verspricht. Satelliten-/NTN ist der Ausreißer und wächst mit einer CAGR von 124,8 %, da Feldstandorte, maritime Flotten und Wüstenversorgungsketten stets verfügbare Telemetrie fordern.

Katar beabsichtigt, 3G-Netze bis Dezember 2025 abzuschalten, um Spektrum für 5G zurückzugewinnen und ältere Geräte zur Migration zu zwingen. MVNOs, die Satelliten-Nutzlasten mit terrestrischem Roaming integrieren, bieten nahtlosen Fallback, schützen Industriekunden vor geplanten Abschaltungen und erweitern die Grenzen des MENA-MVNO-Markts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Portale senken die Kundenakquisitionskosten

Online-/Nur-Digital-Kanäle machten 2025 durch den Wegfall von SIM-Logistik und Kiosk-Personal 50,05 % des Umsatzes aus. eSIM-QR-Codes und sofortiges KYC über nationale Ausweis-Apps ermöglichen eine Ein-Klick-Aktivierung und senken die Akquisitionskosten um 40–60 %.

Drittanbieter-E-Voucher-Plattformen wie Paynet.red erweitern die Reichweite in Expatriate-Vierteln über Lebensmittelgeschäfte und Web-Wallets und liefern ein CAGR-Wachstum von 12,9 % für Großhandelskanäle. Obwohl physische Geschäfte für Gerätebündel und Unternehmensdemonstrationen fortbestehen, dominiert das digitale Onboarding die inkrementellen Nettoneuzugänge und unterstreicht die Bedeutung von UX-Investitionen im MENA-MVNO-Markt.

Geografische Analyse

Betreiber im Nahen Osten erzielten 2025 60,10 % des Umsatzes und werden voraussichtlich bis 2031 eine CAGR von 7,75 % verbuchen. Saudi-Arabiens Vision-2030-Strategie schuf regulatorische Anreize, die die MVNO-Lizenzierung beschleunigten, während Mobilys sechsjähriger Infrastrukturpakt im Wert von über 5 % des Umsatzes von 2023 den Markenpartnern Kapazität garantiert. Die Vereinigten Arabischen Emirate verbinden hohe eSIM-Durchdringung mit nationalem Digital-ID-Onboarding und bieten MVNOs reibungslose Anmeldetrichter. Oman erhöhte die Anzahl lizenzierter Einrichtungen auf 24 und verzeichnete 7,5 Millionen aktive Leitungen, was einen Weg für KMU-orientierte virtuelle Marken aufzeigt.

Nordafrika hielt einen Anteil von 39,90 %, doch unterschiedliche Portierungsrichtlinien und eingeschränkte Gerätefinanzierung dämpfen das Wachstum. Ägyptens e&-Cash-Wallet eröffnet Guthabenübertragungs-Korridore für 10 Millionen Migrationsarbeiter, doch das Fehlen einer nahtlosen Rufnummernübertragung verlangsamt die Abwanderung von etablierten Anbietern. Marokkos kartellrechtliche Maßnahmen gegen Maroc Telecom begünstigen Newcomer, während Tunesiens 5G-Auktion mit drei Betreibern auf künftige Großhandelsöffnungen hindeutet. Algeriens vorsichtige Liberalisierung hält MVNO-Vorschläge in der Schwebe, obwohl große Überweisungsempfänger-Gemeinschaften verlockend bleiben.

Regionale grenzüberschreitende strategische Vereinbarungen, wie jene mit Ooredoo und Mobily mit iBASIS, schaffen ein harmonisiertes IKT-Backbone, das MVNOs ermöglicht, einheitliche regionale Tarife mit nahtlosem Roaming bereitzustellen. Satellitenstrahlen ergänzen terrestrische Lücken von libyschen Wüstenölfeldern bis zu jemenitischen Hochlagen und erweitern den adressierbaren Gesamtmarkt. Unterschiedliche 5G-Reifegrade implizieren länderspezifische Markteintrittstaktiken, doch die Region insgesamt befindet sich auf einem aufwärtsgerichteten Adoptionskurs, der dem gesamten MENA-MVNO-Markt zugute kommt.

Wettbewerbslandschaft

Der Wettbewerb befindet sich auf einem mittleren Punkt zwischen Oligopol und Fragmentierung. Virgin Mobile MEA, FRiENDi, Jawwy und Red Bull MOBILE überschreiten zusammen 4,5 Millionen Abonnenten, während Dutzende von Mikromarken Fintech- oder Lifestyle-Nachbarschaften ausnutzen. Cloud-Abrechnung, KI-gesteuerte Betrugssperren und Netz-Slice-Vermittlung werden zu standardmäßigen Differenzierungsmerkmalen.

Die einzige App von Virgin Mobile unterstützt KYC, eSIM-Download und grenzüberschreitendes Guthaben-Aufladen und senkt die durchschnittliche Bearbeitungszeit auf unter fünf Minuten. Red Bull Mobile kombiniert unbegrenzte Social-Media-Pässe mit Veranstaltungszugang und nutzt das Eigenkapital der Muttermarke, um die Preisstarre auszugleichen. Jawwy, durch die Integration der Richtlinienkontrolle von Celfocus mit der Bewertung von MATRIXX, ermöglicht es Nutzern, Daten in Echtzeit gegen Gesprächsminuten zu tauschen und steigert so seinen wahrgenommenen Wert.

Beyond ONE und TIMWETECH liefern Carrier-Billing an 3,5 Millionen GCC-Nutzer und monetarisieren digitale Inhalte in bargeldintensiven Gesellschaften. Bevorstehende grüne Fintech-Hybride planen, Kohlenstoffkredit-Mikrotransaktionen mit Airtime zu bündeln, was auf Service-Modularitätsimperative hindeutet, die den zukünftigen Wettbewerb im MENA-MVNO-Markt prägen werden.

Marktführer der MENA-Branche für mobile virtuelle Netzwerkbetreiber

Lebara Mobile KSA

FRiENDi Mobile Oman (Beyond ONE)

Renna Mobile Oman

Jawwy (Saudi Telecom Company)

Virgin Mobile Middle East and Africa (Beyond ONE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Beyond ONE schloss sich mit TIMWETECH zusammen, um digitales Inhalts-Billing über Virgin Mobile Saudi Arabia und FRiENDi Oman bereitzustellen und dabei 3,5 Millionen Leitungen abzudecken.

- Februar 2025: Mobily vertiefte die Zusammenarbeit mit iBASIS, um die internationale Daten-Roaming-Qualität für MVNO-Partner zu stärken.

- Oktober 2024: stc Group und Ooredoo Group unterzeichneten ein MoU zur Koordinierung von Großhandelsrahmen in wichtigen MENA-Märkten.

- September 2024: Mobily schloss einen sechsjährigen Infrastrukturvertrag mit Red Bull MOBILE im Wert von über 5 % des Umsatzes von 2023 ab.

- Februar 2024: Jawwy aktualisierte sein digitales Kundenerlebnis mit Echtzeit-Richtlinien- und Abrechnungsupgrades von Celfocus und MATRIXX.

Berichtsumfang des MENA-Markts für mobile virtuelle Netzwerkbetreiber

Mobile virtuelle Netzwerkbetreiber (MVNO) sind Anbieter von drahtlosen Kommunikationsdiensten, die nicht über die drahtlose Netzwerkinfrastruktur verfügen, über die sie ihren Kunden Dienste erbringen. Diese Unternehmen schließen eine Geschäftsvereinbarung mit einem mobilen Netzwerkbetreiber ab, kaufen Massenzugang zu Netzwerkdiensten zu Großhandelspreisen und legen Einzelhandelspreise unabhängig fest.

Der MENA-Markt für mobile virtuelle Netzwerkbetreiber ist nach Abonnent (Unternehmen und Verbraucher) und Land (Vereinigte Arabische Emirate, Saudi-Arabien, Oman, Iran und übriger Naher Osten & Nordafrika) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (Millionen USD) angegeben.

| Cloud |

| On-Premise |

| Wiederverkäufer / Leichter MVNO / Marken-MVNO |

| Diensteanbieter |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Discount |

| Geschäftlich |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur digital |

| Traditionelle Einzelhandelsgeschäfte |

| Betreibereigene Untermarken-Geschäfte |

| Drittanbieter / Großhandel |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Nordafrika | Ägypten |

| Marokko | |

| Tunesien | |

| Algerien | |

| Übriges Nordafrika |

| Nach Bereitstellungsmodell | Cloud | |

| On-Premise | ||

| Nach Betriebsmodus | Wiederverkäufer / Leichter MVNO / Marken-MVNO | |

| Diensteanbieter | ||

| Full-MVNO | ||

| Nach Abonnententyp | Verbraucher | |

| Unternehmen | ||

| IoT-spezifisch | ||

| Nach Anwendung | Discount | |

| Geschäftlich | ||

| Mobilfunk-M2M | ||

| Sonstige | ||

| Nach Netzwerktechnologie | 2G/3G | |

| 4G/LTE | ||

| 5G | ||

| Satellit/NTN | ||

| Nach Vertriebskanal | Online / Nur digital | |

| Traditionelle Einzelhandelsgeschäfte | ||

| Betreibereigene Untermarken-Geschäfte | ||

| Drittanbieter / Großhandel | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Nordafrika | Ägypten | |

| Marokko | ||

| Tunesien | ||

| Algerien | ||

| Übriges Nordafrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des MENA-MVNO-Markts?

Der MENA-MVNO-Markt wird im Jahr 2026 auf 0,83 Milliarden USD geschätzt und soll bis 2031 1,14 Milliarden USD erreichen.

Welches Bereitstellungsmodell führt die Einführung an?

Cloud-Plattformen dominieren mit einem Umsatzanteil von 62,30 %, da sie die Investitionsausgaben senken und regionale Markteinführungen beschleunigen.

Wie schnell wächst die Satelliten-NTN-Konnektivität?

Satelliten- und andere nicht-terrestrische Verbindungen sollen bis 2031 eine CAGR von 124,8 % verzeichnen, da Energie- und Schifffahrtssektoren eine Fernabdeckung benötigen.

Welches Abonnentensegment wächst am schnellsten?

IoT-spezifische Verbindungen sollen mit einer CAGR von 24,9 % wachsen und Verbraucher- sowie Unternehmensanschlüsse überholen.

Welches Land trägt den größten Anteil bei?

Der Nahe Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, macht 60,10 % des Marktumsatzes im Jahr 2025 aus.

Was hält den ARPU in den Golfmärkten unter Druck?

Großhandels-Datenmindestpreise verhindern, dass MVNOs tiefe Rabatte anbieten können, was zur Differenzierung durch nicht-preisliche Merkmale zwingt.

Seite zuletzt aktualisiert am: