Marktgröße und Marktanteil für virtuelle Kraftwerke (VPP)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.01 Milliarden US-Dollar |

| Marktgröße (2031) | 16.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Kraftwerke (VPP) von Mordor Intelligence

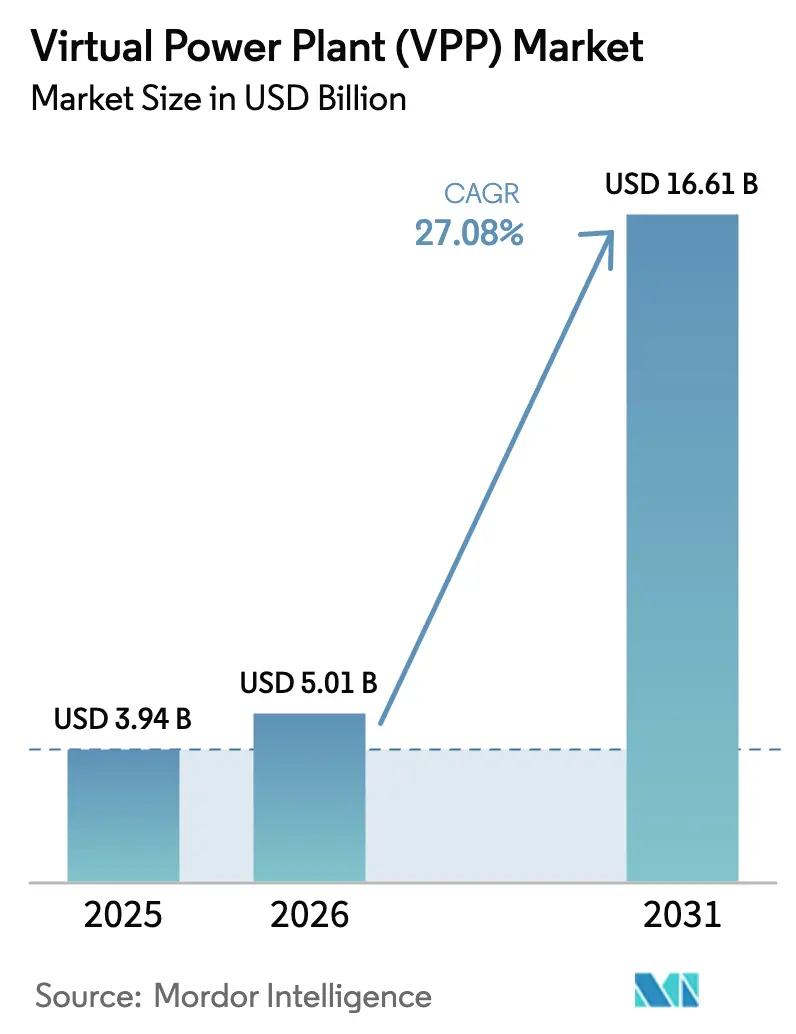

Die Marktgröße für virtuelle Kraftwerke wird voraussichtlich von USD 3,94 Milliarden im Jahr 2025 auf USD 5,01 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 27,08 % über den Zeitraum 2026–2031 USD 16,61 Milliarden erreichen.

Das Marktwachstum wird durch Mandate für erneuerbare Energien, sinkende Speicherkosten und Richtlinien vorangetrieben, die Großhandelsmärkte für die Aggregation verteilter Energieressourcen (DER) öffnen. Versorgungsunternehmen verlassen sich auf Plattformen des Marktes für virtuelle Kraftwerke, um Heimspeicher, industrielle Lasten und Dachsolaranlagen zu koordinieren, anstatt neue Spitzenlastkraftwerke zu bauen – ein Wandel, der sowohl die Investitionsausgaben als auch die Kohlenstoffintensität senkt. Die Wettbewerbsdynamik verlagert sich von Pilotprogrammen zu skalierten Rollouts, da Netzbetreiber schnelle Flexibilität benötigen, um die Intermittenz erneuerbarer Energien auszugleichen. Softwaregestützte Optimierung – insbesondere KI-gestützte Dispatch-Algorithmen – ist zu einem wichtigen Differenzierungsmerkmal geworden, während Hardwarelieferanten ihren Anteil durch bewährte Netzausrüstungsportfolios halten. Die Wachstumschancen sind dort am stärksten, wo Regulierungsbehörden Netzanschlussstandards und Teilnahmeregeln für Großhandelsmärkte harmonisieren.

Wichtigste Erkenntnisse des Berichts

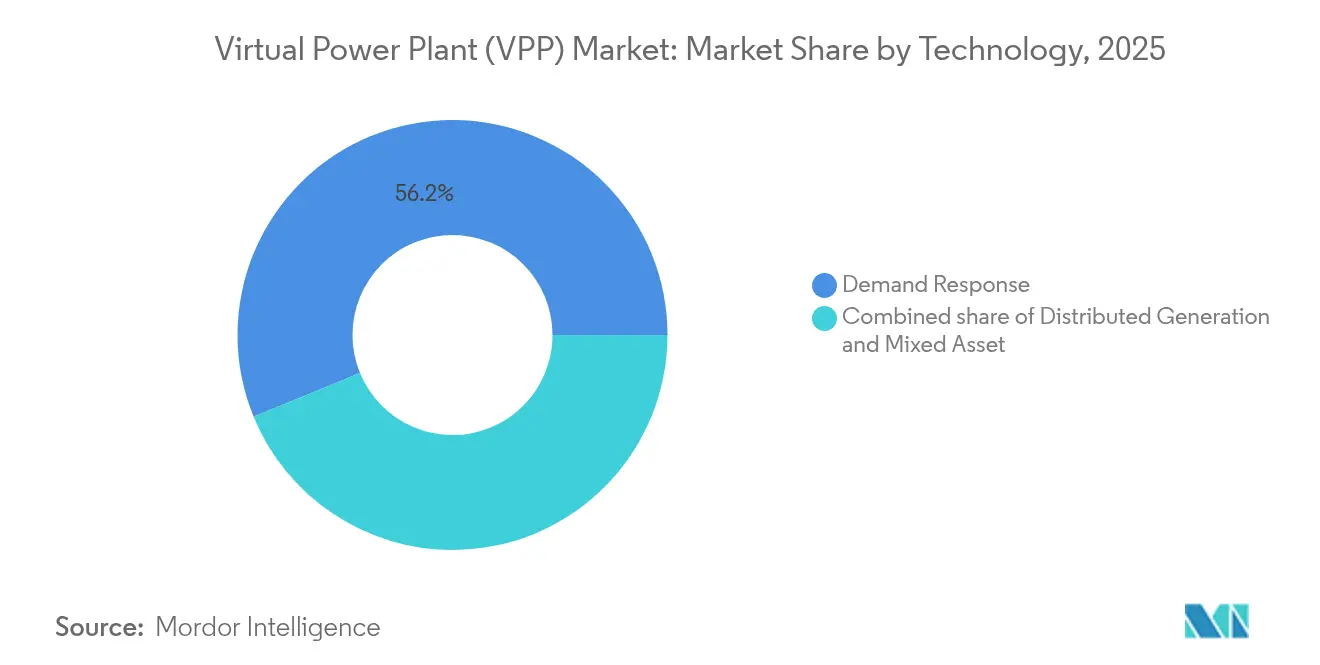

- Nach Technologie entfiel im Jahr 2025 ein Marktanteil von 56,20 % auf Demand Response im Markt für virtuelle Kraftwerke (VPP), während Plattformen für gemischte Anlagen bis 2031 voraussichtlich mit einer CAGR von 29,42 % wachsen werden.

- Nach Angebot entfiel im Jahr 2025 ein Anteil von 54,10 % der Marktgröße für virtuelle Kraftwerke (VPP) auf Hardware; Software wächst bis 2031 mit einer CAGR von 27,23 %.

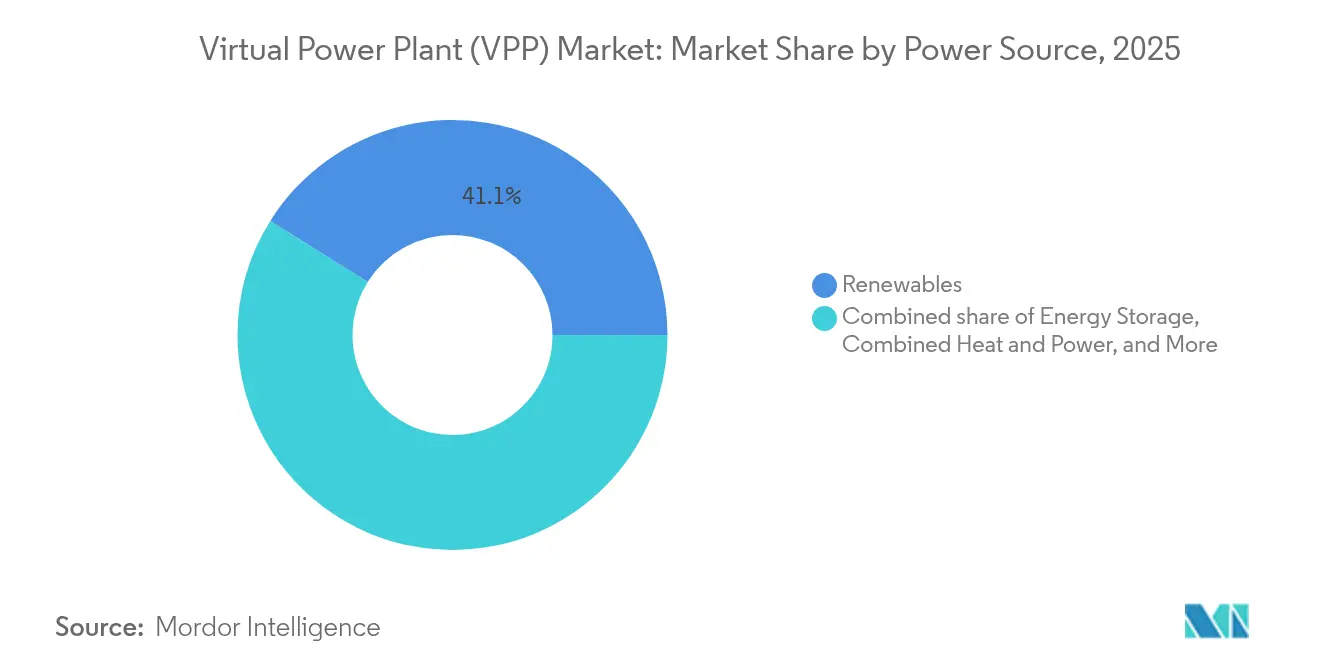

- Nach Energiequelle führten erneuerbare Energien im Jahr 2025 mit einem Marktanteil von 41,10 % und weisen zugleich die höchste CAGR-Prognose von 27,73 % bis 2031 auf.

- Nach Endnutzer hielten Industrieanlagen im Jahr 2025 einen Umsatzanteil von 43,10 %, während die Beteiligung von Privathaushalten bis 2031 voraussichtlich mit einer CAGR von 28,07 % wachsen wird.

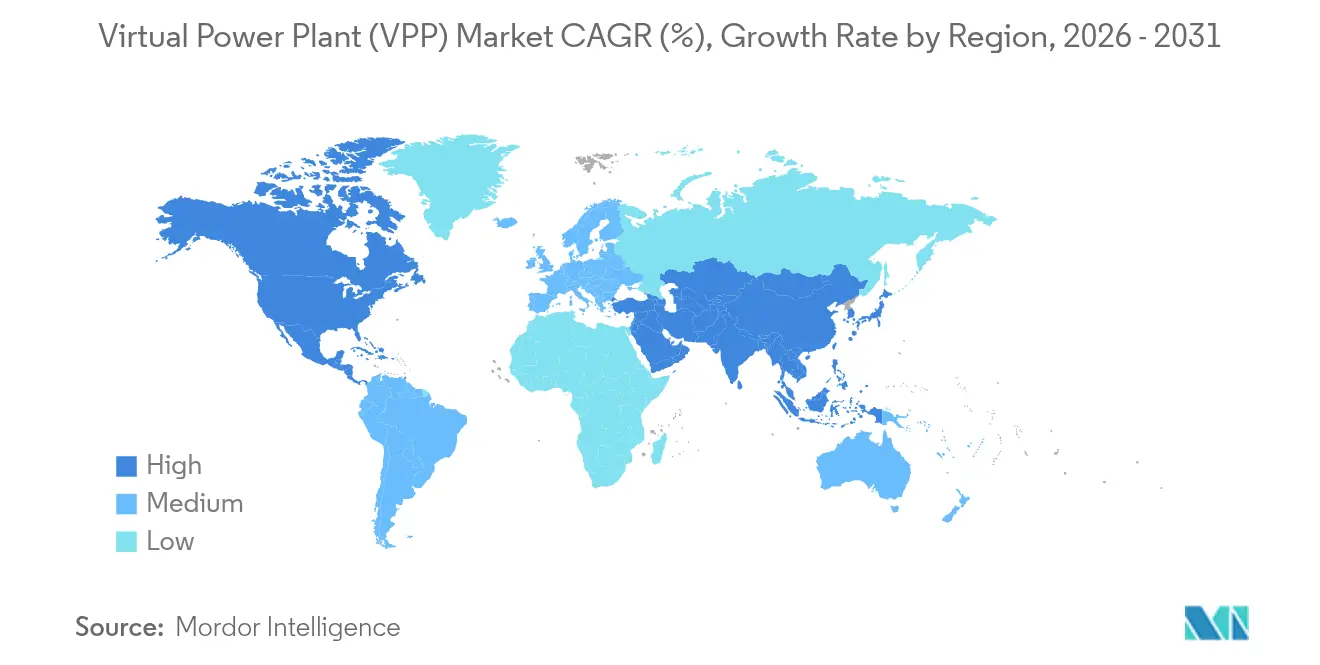

- Nach Region führte Nordamerika im Jahr 2025 mit einem Anteil von 36,20 %, und die Region Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 28,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für virtuelle Kraftwerke (VPP)*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigender Anteil erneuerbarer Energien im Strommix | +5.0% | Global, mit Schwerpunkt in der EU, Kalifornien und Australien | Langfristig (≥ 4 Jahre) |

| Verlagerung von zentralisierter zu verteilter Erzeugung | +4.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Demand-Response-Programme | +3.9% | Nordamerika als Kernmarkt, regulatorische Angleichung in der EU | Kurzfristig (≤ 2 Jahre) |

| Sinkende Batteriespeicherkosten | +3.3% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Batterien von Elektrofahrzeugflotten als mobile Speicherknoten | +2.2% | Nordamerika, EU und China führend bei der Einführung | Langfristig (≥ 4 Jahre) |

| Peer-to-Peer- Energiehandelsplattformen innerhalb von VPPs | +1.7% | Regulatorische Sandboxen in der EU, Pilotprojekte in Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Anteil erneuerbarer Energien im Strommix

Weltweite Kapazitätszubauten erneuerbarer Energien verengen die Netzausgleichsmargen und erhöhen damit die Bedeutung von Plattformen des Marktes für virtuelle Kraftwerke, die Tausende von Kleinanlagen zu disponierbaren Portfolios aggregieren. Kalifornien deckte im April 2024 kurzzeitig 100 % des Bedarfs mit erneuerbaren Energien – ein Meilenstein, der den Bedarf an Echtzeit-Flexibilitätsdiensten durch VPPs verdeutlichte. Das REPowerEU-Paket der EU zielt darauf ab, bis 2030 eine saubere Kapazität von 1.236 GW zu erreichen, was die Nachfrage nach Orchestrierungssoftware erhöht, die verteilte Solar- und Windenergieleistung effektiv modulieren kann.[1]Europäische Kommission, "REPowerEU-Plan," europa.eu Netzbetreiber klassifizieren VPPs nun als wesentliche, nicht optionale Infrastruktur, da sie Investitionen in rotierende Reserven aufschieben und gleichzeitig Zuverlässigkeitsstandards erfüllen. Die Internationale Energieagentur sieht voraus, dass erneuerbare Energien bis 2050 85 % des weltweiten Stroms liefern werden, was jahrzehntelange anhaltende VPP-Rollouts impliziert.

Verlagerung von zentralisierter zu verteilter Erzeugung

Da die Kosten der verteilten Erzeugung die konventioneller Kraftwerke unterbieten, stehen Versorgungsunternehmen vor Koordinierungsherausforderungen, die Plattformen des Marktes für virtuelle Kraftwerke einzigartig adressieren. Deutschland beherbergt mehr als 1,7 Millionen DER-Installationen, deren aggregierte Flexibilität zur Stabilisierung von Frequenz und Spannung benötigt wird. In den Vereinigten Staaten ermöglicht FERC Order 2222 DER-Portfolios, direkt in Großhandelsmärkte zu bieten und neue Einnahmequellen für Anlageneigentümer zu erschließen.[2]Federal Energy Regulatory Commission, "Order 2222," ferc.gov Da gemischte Ressourcen kostspielige Übertragungsaufrüstungen verzögern können, priorisieren Beschaffungsteams von Versorgungsunternehmen Projekte, die Demand Response, Solar und Speicher in einer einzigen Steuerungsarchitektur bündeln. Dieses verteilte Modell skaliert am schnellsten, wenn Regulierungsbehörden standardisierte Netzanschlusspfade bereitstellen.

Staatliche Anreize für Demand-Response-Programme

Ausgaben des öffentlichen Sektors beschleunigen das Wachstum, indem sie die Amortisationszeiten für Kunden verkürzen. Das US-Energieministerium stellte 2024 USD 3,5 Milliarden für Demand-Response- und VPP-Einsätze bereit – eine direkte Subvention, die mehrere Projekte von der Pilot- in die kommerzielle Phase überführte.[3]U.S. Department of Energy, "Grid-Enhancing Technologies Funding," energy.gov New Yorks Tarif für den Wert verteilter Energieressourcen ermöglicht es Privathaushalten, durch VPP-Teilnahme bis zu USD 2.000 pro Jahr zu verdienen. Das Saubere-Energie-Paket Europas verpflichtet die Mitgliedstaaten, Märkte für die Aggregation zu öffnen und Erlösmodelle grenzübergreifend anzugleichen. Diese Maßnahmen vereinfachen das Kunden-Onboarding und reduzieren das Finanzierungsrisiko für Projektentwickler.

Sinkende Batteriespeicherkosten

Die durchschnittlichen Lithium-Ionen-Preise sanken 2024 um 14 % auf USD 139 pro kWh und bestätigten damit die Wirtschaftlichkeit von Hinter-dem-Zähler-Speichern für Netzdienstleistungsanwendungen. Erschwingliche Batterien ermöglichen es Betreibern des Marktes für virtuelle Kraftwerke, saubere Kapazität während Systemspitzen zu disponieren und dabei Prämien für Hilfsdienste zu erzielen. Teslas Megapack-Installationen zeigen standardisierte Einheiten, die Bauzeiten verkürzen und gleichzeitig die Zyklenlebensdauer verbessern. Niedrigere Kosten erweitern zudem die Beteiligung auf kleine Gewerbestandorte und vergrößern den adressierbaren Ressourcenpool.

Analyse der Hemmnisse des Marktes für virtuelle Kraftwerke (VPP)*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzrisiken | -3.3% | Global, mit erhöhten Bedenken bei kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung und Netzcode-Komplexität | -2.8% | Auf Bundesstaatsebene in Nordamerika, Variationen auf Ebene der EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich EMF/HF-Exposition | -2.2% | Vorsorgeprinzip der EU, ausgewählte US-Gemeinden | Langfristig (≥ 4 Jahre) |

| Einschränkungen bei der Dateninteroperabilität von DER-Geräten | -1.7% | Global, mit laufender Standardentwicklung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzrisiken

Plattformen des Marktes für virtuelle Kraftwerke vergrößern Cyberangriffsflächen, da Hacker aggregierte Steuerpfade ausnutzen können, um die Netzstabilität zu stören. Das NIST klassifiziert VPPs als vorrangige Anlagen innerhalb seines Cybersicherheitsrahmens für intelligente Netze.[4]Nationales Institut für Standards und Technologie, "Cybersicherheitsrahmen für intelligente Netze," nist.gov Der Cybervorfall von 2024, der ukrainische Verteilungsnetze betraf, verdeutlichte systemische Schwachstellen, wenn DER-Steuersignale kompromittiert werden. Die Einhaltung von NERC CIP in Nordamerika und der DSGVO in Europa erfordert nun verschlüsselte Datenflüsse, segmentierte Netzwerke und kontinuierliche Überwachung – alles Maßnahmen, die Kosten erhöhen und Einsatzzeitpläne verlängern. Kleinere Aggregatoren könnten mit dem Aufwand zu kämpfen haben, was größere Anbieter begünstigt, die fortschrittliche Sicherheitskontrollen zertifizieren können.

Regulatorische Fragmentierung und Netzcode-Komplexität

Unterschiedliche Netzanschlussregeln und Marktbeteiligungskriterien erschweren die Skalierung über Jurisdiktionen hinweg. In den Vereinigten Staaten liegt die Großhandelsaufsicht bei der FERC, während Verteilungsnetze unter staatliche Regulierungsbehörden fallen, was zu einem Flickenteppich von Anforderungen führt, der die Ingenieurkosten in die Höhe treibt.[5]Federal Energy Regulatory Commission, "Order 2023," ferc.gov Europa sieht sich trotz EU-weiter Richtlinien mit ähnlichen grenzüberschreitenden Diskrepanzen konfrontiert, was VPP-Softwareanbieter zwingt, ihre Lösungen für jeden Übertragungsnetzbetreiber anzupassen. Überarbeitungen des IEEE 1547 zielen darauf ab, technische DER-Standards zu harmonisieren, doch die Einführungspläne der Versorgungsunternehmen variieren stark und verlängern die Unsicherheit für Investoren. Diese fragmentierte Landschaft begrenzt die schnelle Replikation erfolgreicher Geschäftsmodelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für virtuelle Kraftwerke (VPP)

Nach Technologie:

Plattformen für gemischte Anlagen beschleunigen die ErlösstapelungDemand-Response-Lösungen hielten im Jahr 2025 einen Marktanteil von 56,20 % im Markt für virtuelle Kraftwerke (VPP), dank ihrer langjährigen Beziehung zu Versorgungsunternehmen. Plattformen für gemischte Anlagen werden jedoch bis 2031 voraussichtlich eine CAGR von 29,42 % erzielen, was die wachsende Präferenz der Betreiber für integrierte Portfolios widerspiegelt, die gleichzeitig Lastreduktion, Solarleistung und Batterieentladung in mehrere Märkte bieten. Wertmäßig werden Einsätze gemischter Anlagen bis 2031 voraussichtlich USD 6,28 Milliarden übersteigen, was den Bedarf der Versorgungsunternehmen an vielseitigen Ressourcen unterstreicht.

Frühe Anwender verdeutlichen das Potenzial. Teslas Autobidder koordiniert mehr als 3 GW an Speicher-, Solar- und flexiblen Lasten und verschiebt Anlagen automatisch zwischen Energie-, Kapazitäts- und Hilfsdienstleistungsprodukten zur Margenmaximierung. Versorgungsunternehmen vergeben zunehmend leistungsbasierte Verträge, die solche Mehrdienstleistungsbetriebe belohnen und den Schwung bei gemischten Anlagen verstärken. Unterdessen rüsten reine Demand-Response-Aggregatoren ihre Plattformen um, um Batterieflotten aufzunehmen und wettbewerbsfähig zu bleiben.

Nach Angebot:

Software wächst stark, während Hardware grundlegend bleibtHardware machte im Jahr 2025 54,10 % der Marktgröße für virtuelle Kraftwerke aus und umfasst fortschrittliche Wechselrichter, intelligente Zähler, Gateway-Controller und sichere Kommunikationsmodule. Die Softwareerlöse werden bis 2031 voraussichtlich mit einer jährlichen Rate von 27,23 % wachsen, dank KI-gesteuerter Dispatch-Algorithmen, die die Anlagenauslastung und die Gebotsgenauigkeit von Händlern verbessern.

Die Wettbewerbspositionierung hängt nun von proprietären Analysen ab, die Preisvolatilität, Kundenverhalten und Geräteverfügbarkeit in Sekundenbruchteilen vorhersagen. Enel X's DER.OS nutzt beispielsweise maschinelles Lernen, um die Dispatch-Rentabilität laut internen Leistungsaudits um 12 % gegenüber regelbasierten Strategien zu verbessern. Dienstleistungen – die Integration, Wartung und Marktbetrieb abdecken – bilden einen kleineren, aber schnell wachsenden Anteil, da Versorgungsunternehmen das End-to-End-VPP-Management auslagern, anstatt internes Fachwissen aufzubauen.

Nach Energiequelle:

Erneuerbare Energien und Speicher führen bei KapazitätszubautenErneuerbare Ressourcen – hauptsächlich Dach- und Gemeinschaftssolaranlagen – lieferten 2025 41,10 % der aggregierten Leistung und sind auf dem Weg zu einer CAGR von 27,73 % bis 2031, da die Kostenkurven für Photovoltaikmodule weiter sinken. Energiespeicheranlagen folgen, wobei Batteriesysteme nun in mehr als 60 % der neuen DER-Anmeldungen im Wohnbereich integriert sind. Das kombinierte Modell aus erneuerbaren Energien und Speicher gewährleistet die Disponierbarkeit und ermöglicht es VPP-Portfolios, an Premium-Schnellfrequenzmärkten teilzunehmen.

Die IRENA schätzt die Stromgestehungskosten für Solarenergie im Versorgungsmaßstab auf USD 0,048 pro kWh im Jahr 2024, ein Rückgang von 6 % gegenüber dem Vorjahr, was es solarzentrierten VPPs ermöglicht, Energie zu wettbewerbsfähigen Preisen anzubieten und gleichzeitig Prämien für Hilfsdienste zu erzielen. Kraft-Wärme-Kopplungsanlagen bleiben ein Nischen-, aber wichtiger Beitrag, insbesondere an Industriestandorten, die sowohl Dampf als auch zuverlässigen Strom benötigen, und liefern Grundlastflexibilität während Preisspitzen.

Nach Endnutzer:

Schwung im Wohnbereich fordert industrielle Dominanz herausIndustrieanlagen behielten 43,10 % des Umsatzes im Jahr 2025, angesichts ihrer großen abschaltbaren Lasten und ausgefeilten Steuerungen. Dennoch werden Anmeldungen aus dem Wohnbereich voraussichtlich alle anderen Segmente mit einer CAGR von 28,07 % übertreffen, angetrieben durch Smart-Home-Geräte und die Einführung von Dachsolaranlagen. Die Branche der virtuellen Kraftwerke bündelt nun Heimspeicher, Ladestationen für Elektrofahrzeuge und intelligente Thermostate, um mit minimalem manuellem Eingriff Mehrwert zu erschließen.

Sunruns GridServices-Programm aggregiert mehr als 25.000 Heimspeicher und versorgt kalifornische Versorgungsunternehmen mit 300 MW Spitzenkapazität im Rahmen von leistungsbasierten Verträgen, die über eine Laufzeit von 10 Jahren gemeinsam USD 750 Millionen an Netzdienstleistungserlösen generieren. Gewerbegebäude befinden sich zwischen den beiden Extremen und nutzen Gebäudemanagementsysteme, um Flexibilitätszahlungen zu erzielen, ohne den Komfort der Nutzer zu beeinträchtigen.

Geografische Analyse

Markt für virtuelle Kraftwerke (VPP) im pazifischen und nordöstlichen Teil der Vereinigten Staaten

Nordamerika bleibt mit einem Marktanteil von 36,20 % der führende Anker des Marktes für virtuelle Kraftwerke, was auf synchronisierte Großhandelsregeln und eine breite Basis kundenseitig installierter dezentraler Energieressourcen zurückzuführen ist. Allein Kalifornien betreibt über 2,5 GW aggregierter Kapazität durch Programme, die von Tesla, Sunrun und Enphase unterstützt werden, und bietet flexible Unterstützung während sommerlicher Hitzewellen. Texas folgt mit Händlermodellen innerhalb von ERCOT, wo Aggregatoren Energie- und Nebendienstleistungseinnahmen stapeln können, ohne die Vermittlung von Versorgungsunternehmen. Nordöstliche Bundesstaaten leiten Mittel der Tarifzahler in die Nachfragesteuerung und erweitern die Ressourcenpools über die Klimaanlagensteuerung hinaus auf Hausspeicherbatterien und Elektrofahrzeugflotten.

Markt für virtuelle Kraftwerke (VPP) im asiatisch-pazifischen Raum

Die prognostizierte CAGR von 28,05 % im asiatisch-pazifischen Raum resultiert aus intensiven öffentlichen Investitionen in die Netzmodernisierung. Chinas State Grid koordiniert mit 12 Pilotprovinzen die Integration von 50 GW dezentraler Energieressourcen bis 2030 und setzt dabei auf inländische Batteriehersteller für kosteneffiziente Speicherlösungen. Die Reformen des australischen National Electricity Market öffnen Frequenzregelungs-Nebendienstleistungssegmente für aggregierte Dachsysteme und verwandeln Haushalte in Mikroproduzenten. Japans Ministerium für Wirtschaft, Handel und Industrie subventioniert VPP-Plattformen, die mindestens 4.000 MWh Regelenergie jährlich liefern können, motiviert durch Resilienzprioritäten nach Fukushima.

Breitere europäische Märkte

Europa profitiert von einem hohen Anteil erneuerbarer Energien und unterstützenden EU-weiten Politiken, doch divergierende nationale Standards dämpfen das Tempo. Next Kraftwerke GmbH koordiniert in Deutschland ein Portfolio von 10 GW und veranschaulicht das kommerzielle Potenzial bei transparenten Marktregeln. Das Vereinigte Königreich setzt Anreize für schnelle Flexibilitätsreaktionen über seinen Dynamic-Containment-Markt und ermöglicht es Aggregatoren, bis zu 17 GBP pro MW pro Stunde für Reaktionen im Sekundenbruchteil zu verdienen. Frankreich und Spanien erweitern die Abdeckung intelligenter Stromzähler und schaffen damit die telemetrische Grundlage für massenmarktfähige VPP-Einschreibungen.

Wettbewerbslandschaft

Der Markt für virtuelle Kraftwerke weist eine moderate Konzentration auf, wobei die führenden Akteure zusammen etwa 40 % des Anteils in den wichtigsten Regionen halten. Etablierte Netzausrüstungsanbieter – ABB, Siemens und General Electric – nutzen bestehende Beziehungen zu Versorgungsunternehmen, um DER-Managementsoftware mit bewährter Hardware zu bündeln und so das Integrationsrisiko für vorsichtige Käufer zu mindern. Software-first-Herausforderer wie Teslas Autobidder und Enel X's DER.OS, Next Kraftwerke und Voltus differenzieren sich durch algorithmisches Dispatch, das Volatilität in Echtzeitmärkten monetarisiert.

Strategische Themen konzentrieren sich auf KI und maschinelles Lernen zur Optimierung der Anlagenleistung über mehrere Erlöskanäle hinweg. Tesla gibt an, dass seine Vorhersagemodelle die Erlöserfassung um 25 % gegenüber deterministischen Zeitplänen verbessern – eine Zahl, die in ERCOT-Rückwärtstests validiert wurde. Die Partnerschaftsaktivität nimmt zu: Enel X kooperierte im September 2024 mit Google, um 1 GW flexibler Last aus Rechenzentren zu bündeln – das weltweit größte Corporate-VPP. Konsolidierung prägt ebenfalls die Landschaft; die Übernahme von Limejump durch Next Kraftwerke GmbH erweiterte die europäische Kapazität auf 6 GW und verdeutlicht die Vorteile von Skaleneffekten in Bezug auf Händlerzugang und regulatorische Compliance.

Chancen in weißen Flecken bestehen bei der Aggregation im Wohnbereich und in aufstrebenden Märkten. Blockchain-gestützte Peer-to-Peer-Handelsplattformen wie Bamboo Energy S.L. versuchen, Versorgungsunternehmen als Intermediäre zu umgehen und gleichzeitig Ausgleichskapazität für Systembetreiber bereitzustellen. Anbieter, die strenge Cybersicherheitsprüfungen bestehen und sich schnell an sich ändernde Netzcodes anpassen können, werden voraussichtlich überproportionales Wachstum erzielen, wenn kommerzielle Einsätze Pilotprojekte übertreffen.

Branchenführer im Bereich virtuelle Kraftwerke (VPP)

ABB, Ltd.

Next Kraftwerke GmbH

Siemens AG

Next Kraftwerke GmbH

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für virtuelle Kraftwerke (VPP)

- ABB Ltd.

- Tesla Inc. (Autobidder)

- Uplight, Inc.

- Next Kraftwerke GmbH

- Enel X S.r.l.

- Flexitricity Ltd.

- General Electric Co.

- Hitachi Energy Ltd.

- AGL Energy Ltd.

- Centrica Business Solutions Ltd.

- CPower Energy Management LLC

- Engie SA

- RWE AG (Virtual Capacities)

- Doosan GridTech Inc.

- Siemens AG (DEMS/VPP)

- Wartsila Corp. (GEMS)

- EDF Group (Powershift)

- NTT FACILITIES Inc.

- Sunrun Inc. (Brightbox VPP)

- Swell Energy Inc.

- Voltus Inc.

- Kiwi Power Ltd.

- Bamboo Energy S.L.

Aktuelle Branchenentwicklungen im Markt für virtuelle Kraftwerke (VPP)

- Mai 2025: NRG Energy erwarb eine Plattform für virtuelle Kraftwerke im Gewerbe- und Industriebereich von LS Power, verdoppelte die Erzeugungskapazität auf 25 GW und fügte 6 GW Aggregation hinzu, die 2.000 Gewerbe- und Industriekunden in den Vereinigten Staaten abdeckt.

- März 2025: Pacific Gas and Electric startete das Programm Seasonal Aggregation of Versatile Energy (SAVE), das 1.500 Heimspeicher und 400 intelligente Schalttafeln verbindet, um die Zuverlässigkeit bei Sommerpeaks zu unterstützen, wobei 60 % der Anmeldungen aus einkommensschwachen Haushalten stammen.

- November 2024: Enpal und das Gemeinschaftsunternehmen Flexa investierten EUR 100 Millionen (USD 107 Millionen), um ein Multi-GW-VPP für 80.000 Kunden in Deutschland aufzubauen.

- November 2024: NRG Energy kooperierte mit Renew Home, um bis Frühjahr 2025 ein 1-GW-KI-gesteuertes VPP in Texas zu schaffen und intelligente Thermostate für netzreaktive Kühlung zu verteilen.

Markt für virtuelle Kraftwerke (VPP) Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für virtuelle Kraftwerke (VPP) als die Erlöse aus Softwareplattformen, Steuerungshardware und Mehrwertdiensten, die verteilte Energieressourcen, Photovoltaik, Wind-Mikroturbinen, Batteriespeicher, Kraft-Wärme-Kopplungsanlagen, Elektrofahrzeuge und flexible Lasten digital aggregieren, sodass diese als eine einzige disponierbare Leistungseinheit handeln. Die Zahlen umfassen nur Erstverkaufserlöse aus der VPP-Aktivierung; wiederkehrende Einzelhandelstarife, eigenständige Batterien oder traditionelle Demand-Response-Verträge, die ohne eine Aggregationsplattform betrieben werden, werden nicht berücksichtigt.

Ausschluss aus dem Umfang: Hinter-dem-Zähler-Batterieverkäufe, die nicht mit einer VPP-Plattform verbunden sind, bleiben außerhalb dieser Studie.

Segmentierungsübersicht

- Nach Technologie

- Demand Response

- Verteilte Erzeugung

- Gemischte Anlagen

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Energiequelle

- Erneuerbare Energien

- Energiespeicherung

- Kraft-Wärme-Kopplung (KWK)

- Sonstige lokale Erzeugung (Brennstoffzellen, Batterien usw.)

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit der Kartierung öffentlich zugänglicher Datensätze, die die DER-Landschaft verankern: Kapazitätszubauten erneuerbarer Energien der Internationalen Energieagentur, Kapazitätsmeldungen des US EIA Formular 860, Eurostat-Rollouts intelligenter Zähler und Statistiken der chinesischen NEA zu verteilter Photovoltaik. Ergänzende Erkenntnisse stammten aus Weißbüchern von Branchenverbänden wie Kurzberichten der Smart Electric Power Alliance, FERC Order 2222-Einreichungen des US-Energieministeriums und begutachteten Arbeiten in Applied Energy, die VPP-Ansprechraten quantifizieren. Zur Anreicherung der Erlösaufteilungen auf Unternehmensebene griffen wir auf D&B Hoovers und Dow Jones Factiva zurück, während Patentcluster rund um VPP-Orchestrierungsalgorithmen über Questel abgefragt wurden.

Diese Quellen veranschaulichen die Breite der konsultierten Faktensignale; viele weitere Fachbeiträge, Investorenpräsentationen, Ausschreibungen und Netztarifmitteilungen wurden zur Vervollständigung der Sekundärvalidierung geprüft.

Primärforschung

Mordor-Analysten befragten VPP-Plattformbetreiber, Netzplaner, OEMs verteilter Anlagen und Energiehändler in Nordamerika, Europa und Asien-Pazifik. Die Gespräche klärten die Preislogik der Plattformen, Schwellenwerte für die Anlagenbeteiligung und typische Verfügbarkeitsfaktoren und ermöglichten es uns, die durch Desk Research vorgeschlagenen Einführungskurven zu überprüfen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit installierten DER-Megawatt und durchschnittlichen Plattformbeteiligungsraten, die dann durch geltende Orchestrierungssoftwaregebühren und Gateway-Hardwarepreise monetarisiert werden. Bottom-up-Stichprobenprüfungen, Lieferanten-Rollups und Stichproben von Vertrags-ASP × Volumen fließen in das Modell zurück, um die Gesamtwerte zu verfeinern. Zu den Schlüsselvariablen gehören jährliche DER-Kapazitätszubauten, Batteriekosten pro kWh, Durchdringung intelligenter Zähler, Abrechnungspreise für Frequenzregelung und Zeitpläne für die FERC-2222-Beteiligung. Multivariate Regression in Verbindung mit Szenarioanalysen prognostiziert, wie diese Treiber die Erlöse bis 2030 gestalten; Lücken in Bottom-up-Schätzungen werden durch regionsspezifische Einführungsquoten überbrückt, die in Interviews verifiziert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzmarkierungen, Peer-Checks durch Analysten und abschließende Freigabe durch einen leitenden Prüfer. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, die durch wesentliche politische oder technologische Kostenverschiebungen ausgelöst werden. Vor der Berichtslieferung führt ein Analyst die neuesten Eingaben erneut aus, damit Kunden eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für virtuelle Kraftwerke (VPP) Vertrauen verdient

Veröffentlichte Marktschätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Anlagenumfänge, Basisjahre und Währungsumrechnungen wählen. Unsere disziplinierte Definition konzentriert sich auf Erstverkaufs-Aktivierungserlöse und richtet Treiber an Netzanschlussregeln aus, wodurch Rauschen durch Hardwareverkäufe beseitigt wird, die nie eine Aggregationsplattform erreichen.

Wesentliche Unterschiede gegenüber anderen Herausgebern umfassen: (a) einige erfassen nur Software oder nur Demand-Response-Anlagen, (b) andere frieren Wechselkurse ein oder wenden einheitliche Kapazitätsfaktoren an, und (c) Aktualisierungszyklen von mehr als zwei Jahren, die schnelle Batteriekostenrückgänge verpassen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Unterschiedstreiber |

|---|---|---|

| USD 6,65 Mrd. (2025) | ||

| USD 5,01 Mrd. (2024) | Globales Beratungsunternehmen A | Lässt Ladestationen für Elektrofahrzeuge aus und verwendet ein früheres Basisjahr, was den Wachstumsschub unterschätzt |

| USD 1,90 Mrd. (2024) | Branchenverband B | Berücksichtigt nur Softwaregebühren, schließt Gateway-Hardware und Dienstleistungen aus |

| USD 1,86 Mrd. (2024) | Fachzeitschrift C | Deckt 25 Länder statt global ab, was zu einem niedrigeren Gesamtwert führt |

In diesen Vergleichen liefert der Mordor-Ansatz eine ausgewogene, transparente Ausgangsbasis, die auf klar definierten Anlagengrenzen, jährlich aktualisierten Kostenkurven und verifizierten Einführungsquoten basiert und Entscheidungsträgern einen verlässlichen Ausgangspunkt für die Strategie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für virtuelle Kraftwerke im Jahr 2026?

Die Marktgröße für virtuelle Kraftwerke wird im Jahr 2026 auf USD 5,01 Milliarden geschätzt und wird bis 2031 voraussichtlich stark wachsen.

Welches Technologiesegment wächst am schnellsten?

Plattformen für gemischte Anlagen, die Demand Response, Speicher und erneuerbare Erzeugung koordinieren, werden bis 2031 voraussichtlich mit einer CAGR von 29,42 % wachsen.

Warum verzeichnet Asien-Pazifik die höchste Wachstumsrate?

Aggressive Ausgaben für die Netzmodernisierung und nationale VPP-Pilotprojekte in China und Australien treiben eine CAGR von 28,05 % in der gesamten Region an.

Welche Rolle spielen sinkende Batteriepreise?

Ein Rückgang der Lithium-Ionen-Kosten um 14 % im Jahr 2024 machte speichergestützte VPPs wirtschaftlich attraktiv und steigerte die Einführung bei Wohn- und Gewerbekunden.

Welche Unternehmen führen die aktuellen Einsätze an?

Tesla, Enel X, ABB, Siemens und Next Kraftwerke GmbH kontrollieren zusammen etwa 40 % der weltweit installierten VPP-Kapazität.

Wie beeinflussen Vorschriften die Marktexpansion?

Richtlinien wie FERC Orders 2222 und 2023 sowie das EU-Saubere-Energie-Paket bieten standardisierte Wege für die DER-Aggregation und beschleunigen Projektgenehmigungen.

Seite zuletzt aktualisiert am: