Russland Markt für mobile virtuelle Netzwerkbetreiber Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

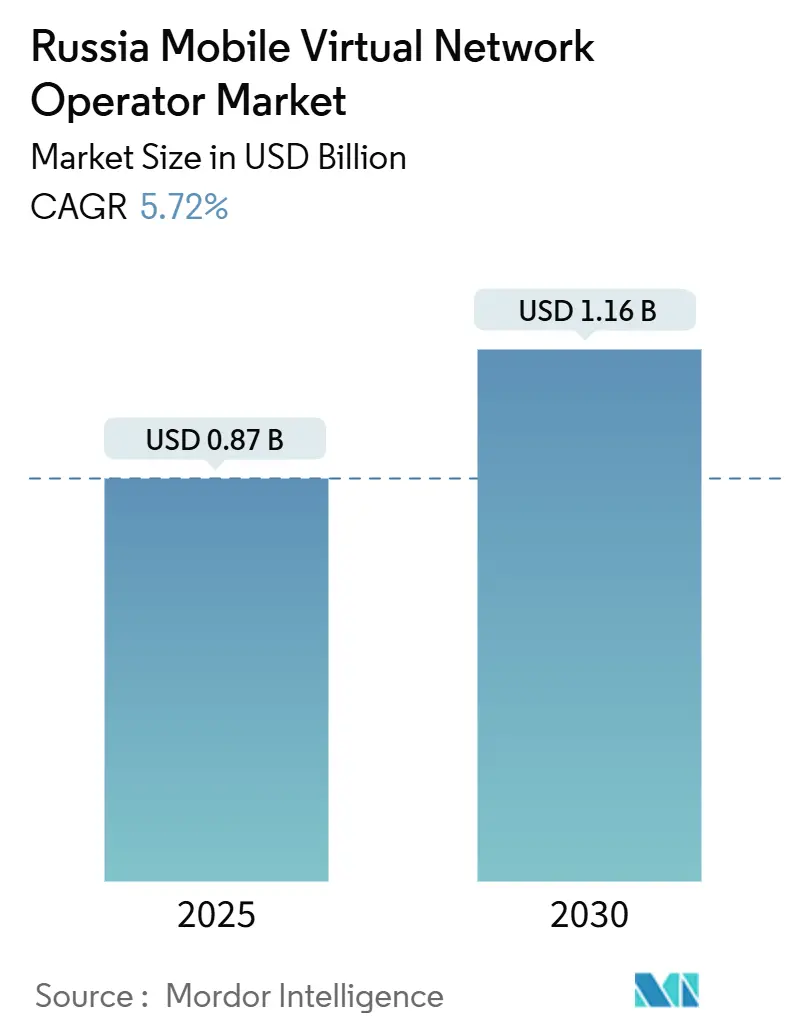

| Marktgröße (2025) | 0.87 Milliarden US-Dollar |

| Marktgröße (2030) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Marktes für mobile virtuelle Netzwerkbetreiber von Mordor Intelligence

Die Größe des russischen Marktes für mobile virtuelle Netzwerkbetreiber wird im Jahr 2025 auf 0,87 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,16 Milliarden USD erreichen, mit einer CAGR von 5,72 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 23,47 Millionen Abonnenten im Jahr 2025 auf 33,17 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 7,16 % während des Prognosezeitraums (2025–2030).

Robuste Abonnentenzuwächse bei bankgestützten Marken, beschleunigte IoT-Konnektivitätseinführungen und staatliche Anreize, die die Körperschaftsteuersätze für IT-Unternehmen bis 2030 bei 5 % halten, stützen gemeinsam das kurzfristige Umsatzwachstum. Zunehmende 5G-Versuche, die rasch verbreitete eSIM-Aktivierung und die wachsende inländische Cloud-Kapazität stärken die Wettbewerbsposition sowohl für bestehende als auch für neue virtuelle Betreiber. Gleichzeitig dämpfen die Großhandelspreismacht der vier großen Mobilfunknetzbetreiber und anhaltende Importbeschränkungen für Ausrüstung die Margenausweitung, was auf einen schrittweisen statt explosiven Wachstumspfad für den russischen Markt für mobile virtuelle Netzwerkbetreiber hindeutet. Dennoch ziehen Nachfragenischen in Städten der zweiten und dritten Reihe, wo die Preissensitivität nach wie vor hoch ist, weiterhin kapitalleichte MVNO-Modelle an, die auf das landesweite Funknetz von T2 setzen.

Wichtigste Erkenntnisse des Berichts

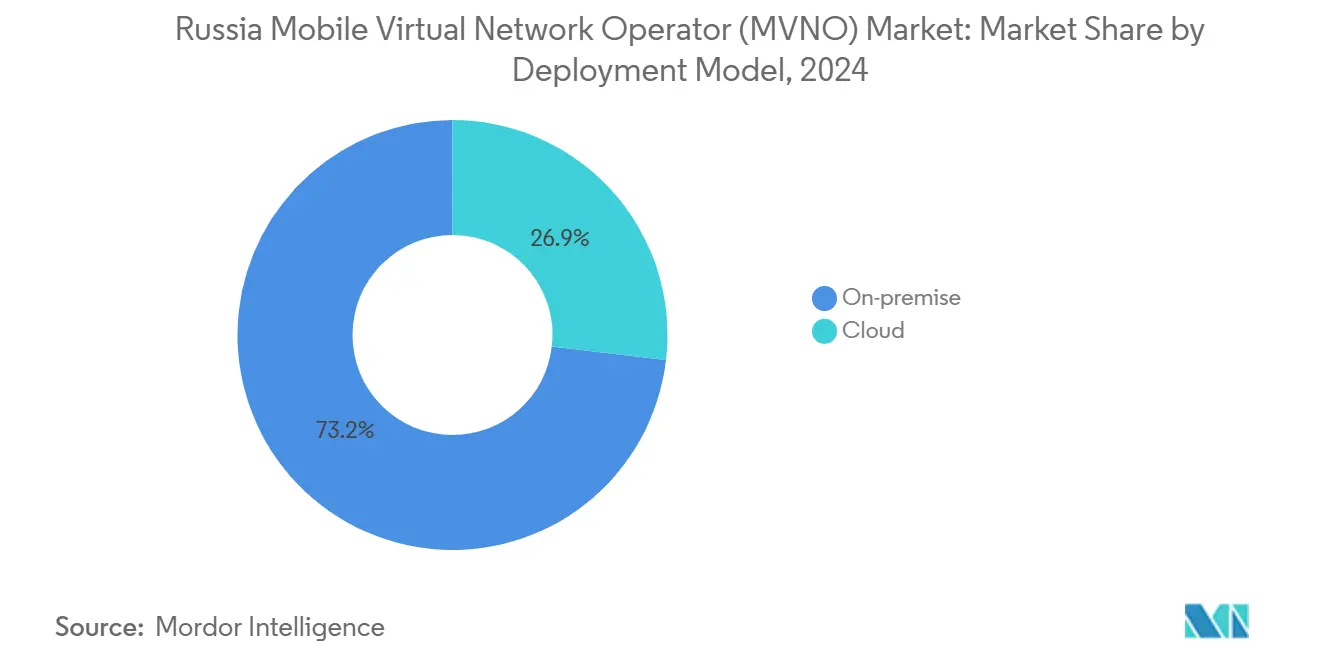

- Nach Bereitstellungsmodell kontrollierten On-Premise-Plattformen im Jahr 2024 73,15 % des russischen MVNO-Marktanteils, und cloudbasierte Bereitstellungen werden bis 2030 voraussichtlich eine CAGR von 22,51 % verzeichnen.

- Nach Betriebsmodus erzielten Reseller- und Light-MVNOs im Jahr 2024 80,72 % des Umsatzes, während Full-MVNO-Betriebe bis 2030 eine CAGR von 21,29 % verzeichnen sollen.

- Nach Abonnentenart machten Verbraucheranschlüsse im Jahr 2024 84,25 % aus, und IoT-Konten werden bis 2030 voraussichtlich mit einer CAGR von 23,65 % wachsen.

- Nach Anwendung erfassten Rabatttarife im Jahr 2024 56,84 % des Umsatzes, und die Mobilfunk-M2M-Konnektivität ist auf dem Weg zu einer CAGR von 23,33 % bis 2030.

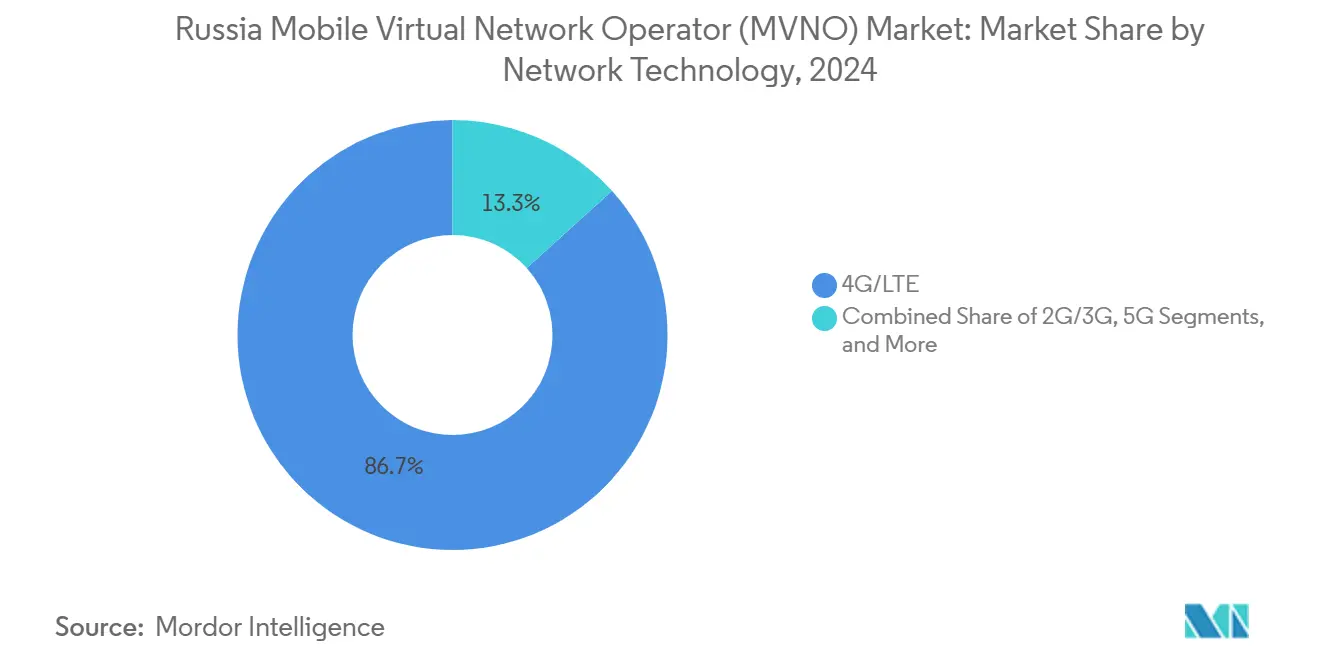

- Nach Netztechnologie ermöglichte 4G/LTE im Jahr 2024 86,71 % des MVNO-Datenverkehrs, während 5G-Dienste bis 2030 voraussichtlich mit einer CAGR von 52,76 % ansteigen werden.

- Nach Vertriebskanal behielt der traditionelle Einzelhandel im Jahr 2024 46,46 % bei, und Online-/Nur-Digital-Anmeldungen werden bis 2030 voraussichtlich mit einer CAGR von 12,93 % wachsen.

Trends und Erkenntnisse des russischen Marktes für mobile virtuelle Netzwerkbetreiber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach günstigeren Mobilfunktarifen | +1.2% | Städtische Zentren der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| MVNO-freundliche staatliche Lizenzierungs- und Großhandelsregeln | +0.8% | Nationaler Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Rasche Ausweitung der IoT/M2M-Konnektivitätsnachfrage in Logistik und Versorgungsunternehmen | +1.5% | Industriecluster im Korridor Moskau–St. Petersburg | Mittelfristig (2–4 Jahre) |

| Landesweite eSIM-Einführung und vollständig digitales Onboarding | +0.7% | Großstädte mit Ausweitung auf regionale Märkte | Kurzfristig (≤ 2 Jahre) |

| Netzwerkteilungsvereinbarungen, die eine hypernischige MVNO-Positionierung ermöglichen (z. B. Gaming, ethnisch) | +0.4% | Hochdichte Ballungsräume | Langfristig (≥ 4 Jahre) |

| Industrielles privates 5G-Outsourcing an MVNOs für Fertigungs- und Bergbaustandorte | +0.6% | Sibirische Bergbaugebiete und Fertigungszonen im Ural | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach günstigeren Mobilfunktarifen

Preissensible Haushalte wechseln zunehmend von Postpaid-Bundles der etablierten Anbieter zu Prepaid-MVNO-Tarifen, die die großen Netzbetreiber in regionalen Märkten um 10–20 % unterbieten [1]O. Borodin et al., „Effizienz des Preiswettbewerbs im Telekommunikationsmarkt”, E3S Web of Conferences, e3s-conferences.org. Bankgestützte Marken verkaufen Konnektivität zusammen mit Debit- und Kreditprodukten, senken die Akquisitionskosten und erschließen neue Treueprogramme. Der Verbraucheranteil von 84,25 % im Jahr 2024 bestätigt die Anziehungskraft von Rabatt-orientierten Angeboten, die auf jüngere, datenintensive Abonnenten abzielen. Regionale Einkommensgefälle ermöglichen es MVNOs auch, Mikro-Bundles zu schneidern, die traditionelle Mobilfunknetzbetreiber nicht profitabel bepreisen können. Steuerliche Entlastungen bei IT-Einkommen ermöglichen es virtuellen Betreibern, die Listenpreise niedrig zu halten und gleichzeitig Verbesserungen der Kundenerfahrung zu finanzieren.

MVNO-freundliche staatliche Lizenzierungs- und Großhandelsregeln

Die politischen Entscheidungsträger stimmen Spektrum-, Cybersicherheits- und Lokalisierungsrichtlinien auf die Ziele der digitalen Wirtschaft ab, heben Gebühren für 5G-Frequenzen auf und vereinfachen die Registrierung für spezialisierte MVNO-Einheiten [2]Ministerium für digitale Entwicklung, „Anordnung zur Aufhebung der 5G-Spektrumgebühr”, mincifra.gov.ru. Großhandelstarife werden geprüft, um einen angemessenen Zugang zu gewährleisten, obwohl die etablierten Netze weiterhin die Basispreise festlegen. Datensouveränitätsklauseln fördern inländische Plattforminvestitionen und unterstützen aufkommende MVNO-Ermöglichungsunternehmen, die von Rostelecom und VimpelCom unterstützt werden. Vereinfachte Genehmigungsverfahren verkürzen die Markteinführungszyklen für Fintech-, Einzelhandels- und IoT-zentrierte Marken, die Sicherheitsstandards erfüllen. Insgesamt untermauern diese Maßnahmen die langfristige Expansionsaussicht für den russischen Markt für mobile virtuelle Netzwerkbetreiber.

Rasche Ausweitung der IoT/M2M-Konnektivitätsnachfrage in Logistik und Versorgungsunternehmen

Russlands IoT-Markt erreichte im Jahr 2024 181 Milliarden RUB, und Logistikflotten, Smart-Meter-Bereitstellungen sowie Fabrikautomatisierungsprojekte bevorzugen nun spezialisierte MVNO-Lösungen. Plattformen wie Kometa verwalten über 100.000 industrielle SIM-Karten durch Partnerschaften mit MTS und Rostelecom. Full-MVNOs mit eigenen Kernnetzen sind gut positioniert, um verwaltete Dienste, Analysen und Edge-Computing zu bündeln. NB-IoT-Überlagerungen auf 4G bieten skalierbare Abdeckung für Zähler und Asset-Tracking, während private 5G-Pilotprojekte niedrigere Latenzzeiten für Robotik und Prozesssteuerung versprechen. Da die Industriepolitik die technologische Souveränität priorisiert, bleiben Maschine-zu-Maschine-Abonnements die am schnellsten wachsende adressierbare Basis.

Landesweite eSIM-Einführung und vollständig digitales Onboarding

MTS prognostiziert, dass 25 % der vernetzten Geräte bis 2025 mit eingebetteten SIM-Karten ausgeliefert werden, was die sofortige Bereitstellung und die App-basierte Kontoaktivierung beschleunigt [3]MTS PJSC, „eSIM-Wachstumsprognose in Russland”, mts.ru. Der eSIM-Start von SberMobile innerhalb der SberBank-Online-Super-App zeigt, wie bestehende digitale Ökosysteme die Onboarding-Hürden senken. Der Online-Vertrieb wächst bereits mit einer CAGR von 12,93 % und ermöglicht es MVNOs, periphere Regionen ohne stationäre Kosten zu erreichen. Reise-eSIM-Pakete für grenzüberschreitende Pendler und Studenten erweitern die Einzelhandelsattraktivität. Das Modell unterstützt regulatorische Anforderungen zur Kundenidentitätsprüfung und reduziert gleichzeitig den Logistikaufwand.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Oligopolistische Großhandelspreismacht der Mobilfunknetzbetreiber | –1.8% | Landesweiter Großhandelsmarkt | Langfristig (≥ 4 Jahre) |

| Importbeschränkungen für Ausrüstung aufgrund internationaler Sanktionen | –1.1% | Nationale Infrastrukturausbauten | Mittelfristig (2–4 Jahre) |

| Kosten für Datenlokalisierung und Speicher-Compliance für kleine MVNOs | –0.6% | Landesweites regulatorisches Mandat | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Multi-Betreiber-eSIM-QR-Code-Einzelhandelskanäle außerhalb von Städten der ersten Reihe | –0.3% | Regionale Märkte jenseits von Moskau und St. Petersburg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Oligopolistische Großhandelspreismacht der Mobilfunknetzbetreiber

Die vier nationalen Netzbetreiber MTS, MegaFon, Beeline und T2 besitzen Funknetze, Türme und Transportanlagen, was ihnen ermöglicht, Großhandelspreise für Sprache, SMS und Daten zu diktieren, die die MVNO-Margen drücken. T2 bleibt der einzige großflächige Host und bedient etwa 3,75 Millionen virtuelle Betreiberleitungen und zieht 54 % des Banking-MVNO-Datenverkehrs an. Die vertikale Integration gibt den etablierten Anbietern Verhandlungsmacht bei Service-Level-Vereinbarungen, Backhaul-Bereitstellung und Zusammenschaltungsgebühren. Kleinere Full-MVNOs, die Roaming- und Signalisierungsverbindungen benötigen, zahlen höhere Einstandskosten als reine Marketing-Reseller. Ohne tiefere regulatorische Ausnahmen wird die Großhandelskonzentration die langfristige Rentabilität für den russischen MVNO-Markt weiterhin einschränken [4]Roskomnadzor, „Bericht zur Großhandelszugang und Tarifaufsicht 2025”, rkn.gov.ru.

Importbeschränkungen für Ausrüstung aufgrund internationaler Sanktionen

US-amerikanische und EU-Exportkontrollen für fortschrittliche Funk- und Kernnetzausrüstung schränken die Anbieterauswahl ein und zwingen Betreiber, auf inländische Alternativen umzusteigen, die möglicherweise höhere Preise verlangen oder bei Funktionen zurückliegen. Der Abgang von Nokia, Ericsson und mehreren Chipsatzlieferanten verstärkt das Beschaffungsrisiko für Nischen-MVNOs, die auf Abrechnungs-, Analyse- oder IoT-Gerätebibliotheken von Drittanbietern angewiesen sind, die auf westlicher Hardware basieren. Mandate, dass 40 % der Komponenten bis 2025 russischer Herkunft sein müssen, erhöhen die Compliance-Kosten weiter. Obwohl der Staat lokale Elektronikunternehmen subventioniert, wird der Übergang der Lieferkette wahrscheinlich die Markteinführung der nächsten Generation von Diensten verlangsamen und den kurzfristigen Wachstumsimpuls dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt die digitale Transformation voran

Cloud-gehostete Ermöglichungssuiten machten im Jahr 2024 26,85 % des Umsatzes aus, werden jedoch bis 2030 mit einer CAGR von 22,51 % wachsen, da Kosten-, Skalierungs- und Compliance-Druck zunehmen. Inländische Anbieter wie Yandex.Cloud, MTS Cloud und Sber Cloud ermöglichen es virtuellen Betreibern, Echtzeit-Abrechnungs-, CRM- und Analysemodule innerhalb souveräner Rechenzentren zu starten und damit Lokalisierungsregeln zu erfüllen und Investitionsausgaben zu reduzieren. Bankmarken bevorzugen die Cloud, weil sie sich reibungslos in bestehende Fintech-Stacks und Open-API-Banking-Software integriert. Ältere On-Premise-Bereitstellungen hielten im Jahr 2024 noch 73,15 % des Umsatzes, hauptsächlich aufgrund von frühen MVNO-Phasen, die direkt in Host-Betreiber-Rechenzentren eingebettet sind.

Die Migration in die Cloud senkt auch die Markteinführungszeit für Nischenangebote wie Expatriaten-Sprachpakete oder Einweg-IoT-Gerätepläne. Elastisches Computing ermöglicht Verkehrsspitzen während Marketingkampagnen ohne brachliegende Hardware. Diese Vorteile treiben mehr Neueinsteiger dazu, On-Premise-Aufbauten zu umgehen, was eine anhaltende Cloud-Dynamik im russischen Markt für mobile virtuelle Netzwerkbetreiber unterstützt. Da inländische Hyperscaler weiterhin 5G-fähige Paketkernfunktionen hinzufügen, wird die Cloud-Option der primäre Markteinführungsvektor für kommende Neueinsteiger bleiben.

Nach Betriebsmodus: Banking-MVNOs führen die Marktkonsolidierung an

Reseller- und Light-Marken-Modelle repräsentierten im Jahr 2024 80,72 % des Umsatzes, hauptsächlich aufgrund von gebündelten Angeboten von SberMobile, Tinkoff Mobile und Alfa-Mobile, die auf dem Großhandelsnetz von T2 aufbauen. Diese leicht regulierten Modi stützen sich auf vom Host bereitgestellte Nummerierungsressourcen und Signalisierung, was den Kapitalaufwand reduziert. Service-Operator-Varianten fügen eigene Abrechnungssysteme hinzu, die gezielte Treueprogramme für den Cross-Selling von Kreditkarten, Versicherungen und Mikrokrediten ermöglichen. Full-MVNOs, obwohl nur 19,28 % nach Umsatz, werden bis 2030 mit einer CAGR von 21,29 % wachsen, da sie netzunabhängige Innovations-Roadmaps anstreben, die spezialisierte IoT-Kerne und private Netzwerk-Slices für Unternehmen umfassen.

Rostelecoms Kauf von MVNE-Anbieter TVE-Telecom für 1,7 Milliarden RUB verdeutlichte den Schwenk hin zu internen Ermöglichungsdiensten, die Full-Control-Modelle unterstützen. Da Unternehmenskunden maßgeschneiderte Servicequalität und On-Premise-Paketkerne fordern, werden Full-MVNO-Frameworks größere Verträge in der Fertigung und Logistik sichern. Diese duale Entwicklung stellt sicher, dass der russische Markt für mobile virtuelle Netzwerkbetreiber weiterhin kostengünstige Verbraucherangebote aufnimmt und gleichzeitig margenstarke B2B-Vertikalen fördert.

Nach Abonnentenart: Unternehmensdigitalisierung beschleunigt das IoT-Wachstum

Verbraucher-SIM-Karten behielten im Jahr 2024 einen Anteil von 84,25 %, gestützt durch weit verbreitete Rabatt-Sprach-und-Daten-Bundles, die MNO-Tarife unterbieten. Unternehmens-Mobilitätsabonnements, die Unternehmens-Sprachleitungen und VPN-Tunneling umfassen, bildeten ein kleineres, aber stabiles Segment. IoT-Endpunkte, obwohl nur ein kleiner Teil der Gesamtbasis, werden bis 2030 mit einer CAGR von 23,65 % wachsen, angetrieben durch automatisierte Zählerablesung, Fahrzeugtelematik und industrielle Telemetrie. Bergbaubetreiber in Jakutien und metallurgische Werke im Ural erproben privaten Mobilfunk und Edge-Analysen, die auf MVNO-verwalteten SIM-Karten basieren.

Da die Maschinenflottengrößen von Tausenden auf Millionen von Einheiten anwachsen, lenken Abrechnungsflexibilität, individuelle Tarife und eingebettete SIM-Bereitstellung die Beschaffung hin zu spezialisierten MVNOs. Verbraucheranschlüsse reifen zu ARPU-Optimierungsspielen heran, während Unternehmens- und IoT-Kategorien mehrjährige Verträge mit stabilem Umsatzfluss erschließen und den gesamten Umsatzmix im russischen MVNO-Markt neu gestalten.

Nach Anwendung: M2M-Konnektivität transformiert Industriesektoren

Rabatt-Sprach- und Datendienste erfassten im Jahr 2024 noch 56,84 % des Anwendungsumsatzes, was den starken Fokus der Haushalte auf erschwingliche Tarife widerspiegelt. Unternehmensqualitätsdienste, einschließlich sicherer Zugangspunktnamen und IP-Sec-Tunnel, unterstützen BYOD-Einführungen in Unternehmen. Mobilfunk-M2M-Verbindungen, die bis 2030 voraussichtlich eine CAGR von 23,33 % verzeichnen werden, unterstützen intelligente Logistikzentren, Energienetzüberwachung und Sensoren für vorausschauende Wartung. Beispielsweise verbindet Kometa über 100.000 industrielle Geräte durch Vereinbarungen mit MTS und Rostelecom, die Netzwerkdiversität für kritische Betriebe garantieren.

Andere Nischenanwendungen bedienen Migrantengemeinschaften, gamer-zentrierte Datenpässe und kurzfristige Reisepakete. Die Größe des russischen Marktes für mobile virtuelle Netzwerkbetreiber im M2M-Bereich wird sich ausweiten, da neue inländische Chipsatzanbieter entstehen, während Steuervergünstigungen für Softwareexporte MVNOs helfen, wertschöpfende Analysen zu entwickeln, die Wechselhürden erhöhen.

Nach Netztechnologie: 5G-Bereitstellung überwindet Spektrumbeschränkungen

4G/LTE trieb im Jahr 2024 86,71 % des MVNO-Datenverkehrs an, dank nahezu universeller Abdeckung in bevölkerten westlichen Oblasten. Ältere 3G-Schichten werden schrittweise in LTE umgewidmet, bleiben jedoch für Sprach-Fallback in abgelegenen Provinzen unverzichtbar. Das 5G-Segment, obwohl noch in den Anfängen, wird voraussichtlich mit einer CAGR von 52,76 % wachsen, da gebührenfreie Spektrumlizenzen und inländische Basisstationsprogramme darauf abzielen, bis 2025 7.500 Standorte zu errichten. Ultra-niedrige Latenz-Slices bieten überzeugende Anwendungsfälle in der Robotik und der Augmented-Reality-Logistik.

Satelliten- und nicht-terrestrischer Zugang ergänzt terrestrische Lücken, insbesondere entlang der Nordseeroute, wo Bergbau- und Energieunternehmen stets On-Demand-Telemetrie benötigen. Da Geräteanbieter russische 5G-Module einführen, werden MVNOs in der Lage sein, eigenständige private Netzwerkpakete anzubieten, was adressierbare Anwendungsfälle erweitert und den Wachstumspfad des russischen Marktes für mobile virtuelle Netzwerkbetreiber stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation gestaltet die Kundengewinnung neu

Der traditionelle Mehrmarken-Einzelhandel behielt im Jahr 2024 46,46 % der Anmeldungen, angetrieben durch ältere Segmente, die persönliche Transaktionen bevorzugen. Netzbetreiber-Untermarken-Shops und Drittanbieter-Großhändler ergänzen die Abdeckung in Einkaufszentren und Verkehrsknotenpunkten. Online-Kaufprozesse steigen jedoch bis 2030 mit einer CAGR von 12,93 % an, da die eSIM-Funktionalität die sofortige Aktivierung über QR-Codes ermöglicht. SberMobiles Ein-Klick-Kauf innerhalb der SberBank-Super-App erhöhte die durchschnittlichen täglichen Aktivierungen im Jahr 2024 um 35 % und bestätigte damit den digitalen Vorstoß.

E-Commerce-Plattformen von Drittanbietern verbessern die Verfügbarkeit in abgelegenen Städten, während Social-Media-Chatbots Tarifkonfiguration und Abonnentenverifizierung ermöglichen. Da das digitale Onboarding skaliert, senken MVNOs die Logistikausgaben, ermöglichen eine schärfere Preispositionierung und setzen Kapital für wertschöpfende Dienste frei, die das russische MVNO-Markterlebnis bereichern.

Geografische Analyse

Abonnentendichte und Datenverkehrsmonetarisierung bleiben entlang des Korridors Moskau–St. Petersburg am höchsten, der auch die meisten 5G-Pilotprojekte, groß angelegte eSIM-Aktionen und Einzelhandelserweiterungen bankgestützter Marken beherbergt. Westliche Oblasten profitieren von dichtem Glasfaser-Backhaul, das die Servicequalität für videozentrierte Bundles und Fintech-Super-App-Integrationen verbessert. Sekundäre Regionen wie Tatarstan, Baschkortostan und die Region Krasnodar sind aufkommende Schlachtfelder, wo Rabattangebote bei preissensiblen Haushalten Anklang finden und MVNOs helfen, MNO-Legacy-Tarife zu übertreffen. Sibirische Industriezonen, obwohl bevölkerungsarm, generieren hohen ARPU-IoT-Datenverkehr aus Bergbauoperationen, die Präzisionsbohrungssysteme und autonome Transportflotten einsetzen.

Der Fertigungsgürtel im Ural weist eine wachsende Nachfrage nach privatem LTE und 5G-Pilotbereitstellungen auf und schafft Ankerkunden für Full-MVNOs, die Edge-Computing-Gateways anbieten. Südliche Agrarbezirke nutzen zunehmend Mobilfunk-M2M für die Ernte-Überwachung und Traktortelemetrie, was den geografischen Umsatzmix weiter diversifiziert. Grenzhandelsrouten mit Kasachstan und Belarus erfordern roaming-freundliche eSIM-Pakete, was ausgewählte MVNOs dazu veranlasst, bilaterale Großhandelsvereinbarungen trotz sanktionsbedingter Ausrüstungsbeschränkungen auszuhandeln. Dieses Mosaik regionaler Bedürfnisse prägt einen mehrgeschwindigkeiten Expansionspfad für den russischen Markt für mobile virtuelle Netzwerkbetreiber (MVNO).

Wettbewerbslandschaft

T2 beherrscht den Großteil des Großhandelsdatenverkehrs und hostet mehr als die Hälfte der bankgestützten Marken, was das moderate Konsolidierungsniveau verdeutlicht, das den russischen MVNO-Markt definiert. SberMobile, Tinkoff Mobile und Alfa-Mobile nutzen bestehende Finanzökosysteme, um die Abwanderungsrate unter 4 % zu halten und den Lebenszeitwert durch gebündelte Cashback-Angebote zu steigern. Unterdessen signalisiert VimpelComs 64-prozentiger Anteil am MVNE-Unternehmen Voca-Tech seine Absicht, Netzwerkressourcen über Ermöglichungsdienste zu monetarisieren und Einstiegspunkte für Nischen-MVNOs zu erweitern. Rostelecoms Akquisitionspipeline und interner MVNE-Stack unterstützen industrielle IoT-Konnektivität für Energiemajors.

Der Preiswettbewerb verschärft sich, da MegaFon überschüssige 4G-Kapazität an ethnisch ausgerichtete Marken lizenziert, die auf Gastarbeiter abzielen. Strategische Schritte drehen sich nun um Cloud-native Abrechnungssysteme, KI-basierte Kundensupport-Bots und datengesteuerte Upsell-Engines statt um reine Tarifrabatte. Sanktionsbedingte Anbieterabgänge drängen Betreiber dazu, Funkausrüstung gemeinsam mit inländischen Herstellern zu entwickeln und damit Lieferkettenstabilität in die strategische Planung einzubetten. Insgesamt verleihen diese Maßnahmen dem russischen Markt für mobile virtuelle Netzwerkbetreiber eine ausgewogene, aber zunehmend innovative Perspektive.

Marktführer der russischen Branche der mobilen virtuellen Netzwerkbetreiber

Yota (Scartel LLC)

Tinkoff Mobile LLC

SberMobile (Sberbank-Telecom)

Rostelecom PJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: VimpelCom erhöhte seinen Anteil an Voca-Tech auf 64 % und erweiterte damit die MVNO-Ermöglichungskapazitäten und diversifizierte die Großhandelsumsatzströme.

- Januar 2025: Kazakhtelecom schloss die Veräußerung von Mobile Telecom Service LLP für 1,1 Milliarden USD an Power International Holding ab und setzte damit einen regionalen Präzedenzfall für Betreiberausgliederungen.

- Oktober 2024: Russland investierte 100 Milliarden RUB in die Satellitenkonstellation Bureau 1440, um nicht-terrestrische Konnektivitätsoptionen für abgelegene MVNO-Bereitstellungen zu stärken.

- Oktober 2024: Alfa-Bank startete Alfa-Mobile-MVNO-Dienste auf der Beeline-Infrastruktur und unterstrich damit das anhaltende Interesse des Bankensektors an virtuellen Betreibermodellen.

Berichtsumfang des russischen Marktes für mobile virtuelle Netzwerkbetreiber

| Cloud |

| On-Premise |

| Reseller / Light / Marken-MVNO |

| Service-Operator |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/Nicht-terrestrisches Netz |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzbetreiber-Untermarken-Shops |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller / Light / Marken-MVNO |

| Service-Operator | |

| Full-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/Nicht-terrestrisches Netz | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzbetreiber-Untermarken-Shops | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische MVNO-Markt im Jahr 2025?

Der Markt wird auf 0,87 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 1,16 Milliarden USD bis 2030.

Was treibt die Nachfrage nach virtuellen Betreibern in regionalen russischen Städten an?

Günstigere Tarife und die wachsende eSIM-Einführung helfen MVNOs, MNO-Tarife zu unterbieten, insbesondere dort, wo das verfügbare Einkommen begrenzt ist.

Welches Abonnentensegment wächst am schnellsten?

IoT-Anschlüsse werden voraussichtlich mit einer CAGR von 23,65 % wachsen, angetrieben durch Logistik- und industrielle Automatisierungsprojekte.

Warum sind Bankinstitute dominante MVNO-Akteure?

Bestehende Kundenstämme und digitale Banking-Apps senken die Akquisitionskosten und unterstützen die Inanspruchnahme gebündelter Dienste.

Wie gestaltet die Regierungspolitik das MVNO-Wachstum?

Gebührenfreies 5G-Spektrum, vereinfachte Lizenzierung und IT-Steuersätze von 5 % schaffen gemeinsam ein unterstützendes Betriebsklima.

Was begrenzt die MVNO-Rentabilität heute?

Die konzentrierte Großhandelspreisgestaltung, die von den vier nationalen Mobilfunknetzbetreibern kontrolliert wird, drückt die Margen für unabhängige Full-MVNOs.

Seite zuletzt aktualisiert am: