Tunesien Markt für mobile virtuelle Netzwerkbetreiber – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

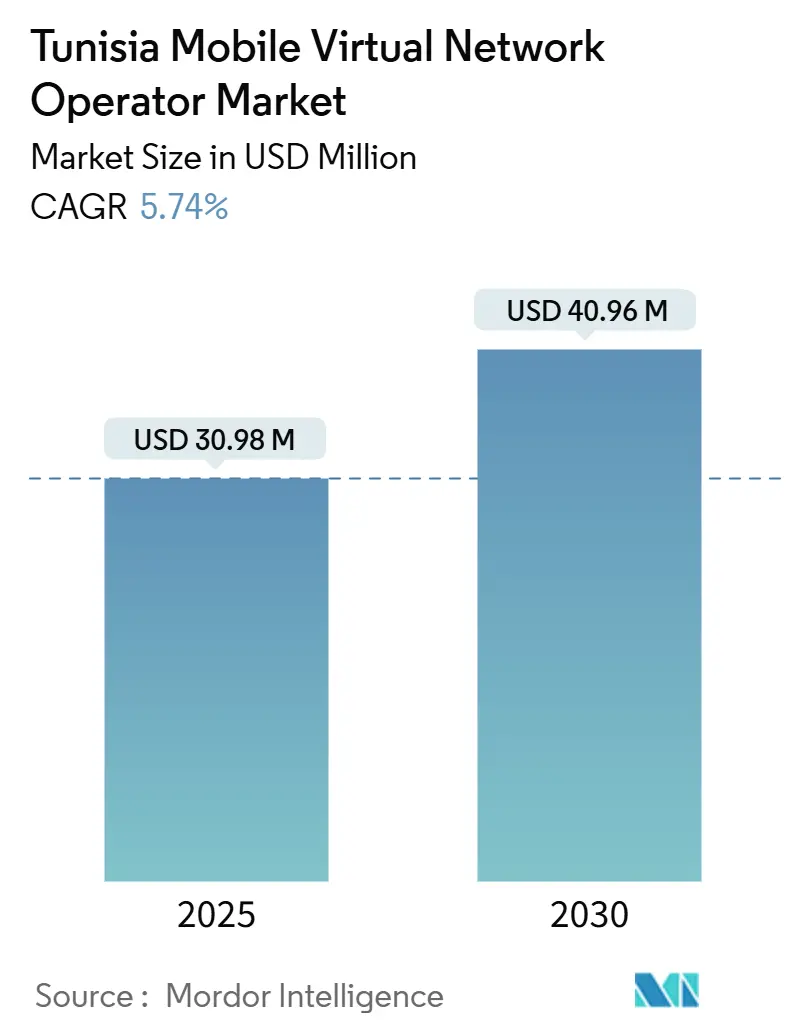

| Marktgröße (2025) | 30.98 Millionen US-Dollar |

| Marktgröße (2030) | 40.96 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des tunesischen Marktes für mobile virtuelle Netzwerkbetreiber von Mordor Intelligence

Die Größe des tunesischen Marktes für mobile virtuelle Netzwerkbetreiber wird im Jahr 2025 auf 30,98 Millionen USD geschätzt und soll bis 2030 einen Wert von 40,96 Millionen USD erreichen, bei einer CAGR von 5,74 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 435,46 Tausend Abonnenten im Jahr 2025 auf 538,69 Tausend Abonnenten bis 2030 wächst, bei einer CAGR von 4,35 % während des Prognosezeitraums (2025–2030).

Der nationale Großhandelsrahmen wird eng von Tunisie Telecom, Ooredoo und Orange kontrolliert, doch der 5G-Start im April 2025 positioniert den tunesischen MVNO-Markt für einen strukturellen Wandel bei der Dienstleistungsinnovation. Eine hohe Mobilfunkdurchdringung, starke Diaspora-Verbindungen und eine wachsende Nachfrage nach digitalen Erlebnissen stützen einen anhaltenden Abonnentenzuwachs. Cloud-native MVNE-Plattformen, Nummernportabilität und Neutral-Host-Turmprojekte senken gemeinsam die Markteintrittskosten und fördern spezialisierte Neueinsteiger, die unterversorgte Verbraucher- und IoT-Nischen bedienen. Gleichzeitig dämpfen inländische Eigentumsregeln und ein Drei-Betreiber-Oligopol unmittelbare Skalierungsgewinne, wodurch der tunesische Markt für mobile virtuelle Netzwerkbetreiber (MVNO) relativ klein, aber strategisch bedeutsam innerhalb der digitalen Transformationsagenda Nordafrikas bleibt.

Wichtigste Erkenntnisse des Berichts

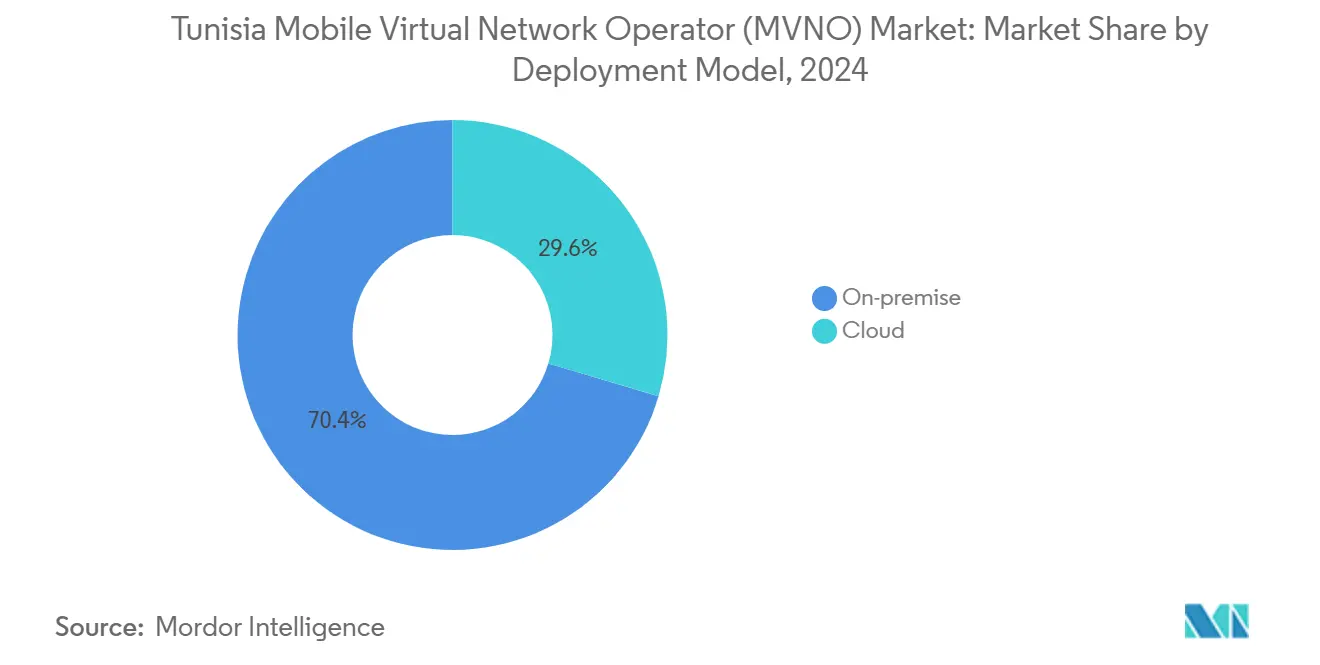

- Nach Bereitstellungsmodell führten On-Premise-Lösungen mit einem Marktanteil von 70,41 % am tunesischen MVNO-Markt im Jahr 2024, während die Cloud-Bereitstellung bis 2030 voraussichtlich mit einer CAGR von 22,63 % wachsen wird.

- Nach Betriebsmodus entfielen auf Wiederverkäufer- und Light-MVNO-Formate im Jahr 2024 ein Marktanteil von 72,54 %, während Full-MVNOs bis 2030 eine CAGR von 23,98 % verzeichnen dürften.

- Nach Abonnententyp hielt das Verbrauchersegment im Jahr 2024 einen Umsatzanteil von 83,56 %, während IoT-spezifische Dienste mit einer CAGR von 27,25 % bis 2030 voranschreiten.

- Nach Anwendung erfassten Rabattdienste im Jahr 2024 einen Anteil von 50,37 % am tunesischen Markt für mobile virtuelle Netzwerkbetreiber (MVNO), und Mobilfunk-M2M verzeichnet eine CAGR von 21,31 % bis 2030.

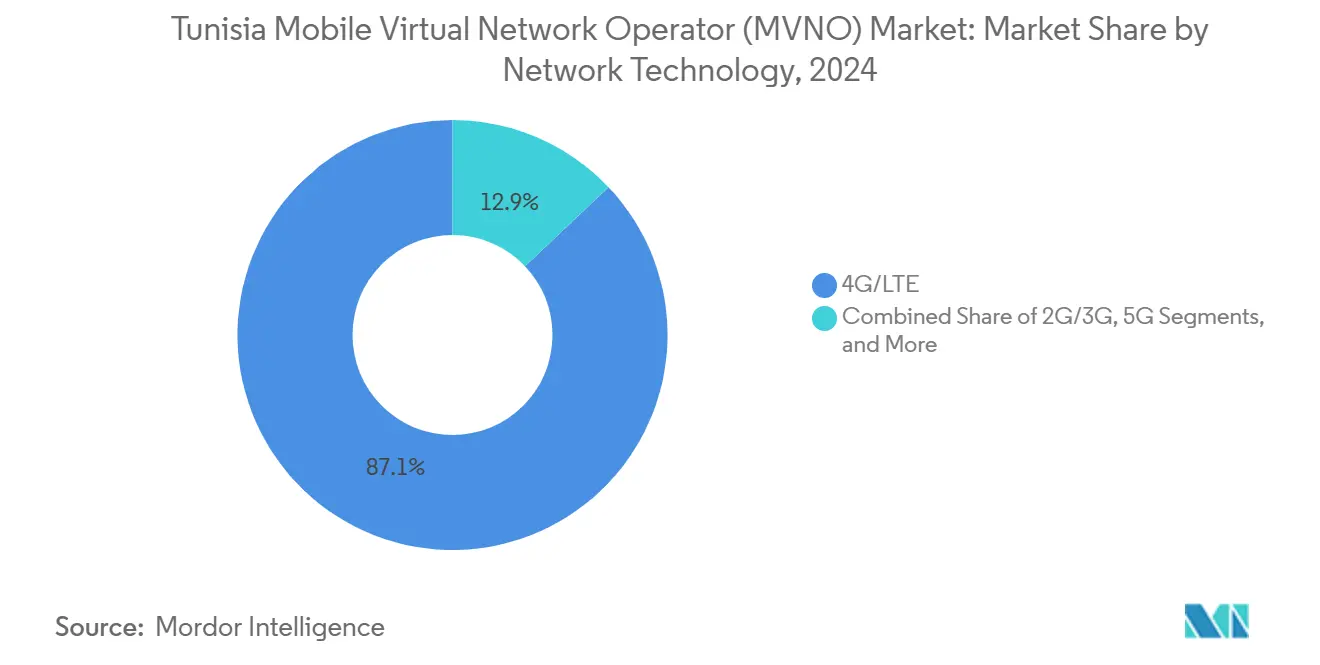

- Nach Netzwerktechnologie entfielen auf 4G/LTE im Jahr 2024 ein Anteil von 87,07 % am tunesischen Markt für mobile virtuelle Netzwerkbetreiber, während 5G bis 2030 voraussichtlich mit einer CAGR von 57,72 % wachsen wird.

- Nach Vertriebskanal führte der Online-/Nur-Digital-Kanal mit einem Marktanteil von 42,35 % am tunesischen MVNO-Markt im Jahr 2024, und es wird erwartet, dass er bis 2030 mit einer CAGR von 11,91 % wächst.

Trends und Erkenntnisse des tunesischen Marktes für mobile virtuelle Netzwerkbetreiber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bevorstehende 5G-Großhandelszugangslizenzen fördern neue MVNO-Einsteiger | +1.8% | Tunis-Sfax-Korridor | Mittelfristig (2–4 Jahre) |

| Cloud-native MVNE-Plattformen verkürzen die Markteinführungszeit und senken die Investitionsausgaben | +1.2% | Nationale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Starke Nachfrage nach kostengünstigen internationalen Tarifen und Diaspora-Gesprächsplänen | +0.9% | Diaspora-dichte Regionen | Langfristig (≥ 4 Jahre) |

| Obligatorische Mobilfunknummernportabilität löst Wechselchurn aus | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Von der Jugend geführtes Fintech-Ökosystem sucht Telekommunikationsinfrastruktur für Super-Apps | +0.6% | Städtisch und vorstädtisch | Mittelfristig (2–4 Jahre) |

| Ausbau von Neutral-Host-Türmen senkt die Großhandelskosten für den Funkzugang | +0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehende 5G-Großhandelszugangslizenzen fördern neue MVNO-Einsteiger

Die Vergabe des 5G-Spektrums im Dezember 2024 an alle drei Netzbetreiber erschloss hochkapazitive Großhandelsleitungen, und Tunisie Telecom aktivierte im April 2025 den ersten kommerziellen 5G-Dienst der Region. Eine Lizenzdauer von fünfzehn Jahren schafft regulatorische Sicherheit und ermutigt virtuelle Betreiber, in differenzierte Angebote wie ultralatenzarme Unternehmensverbindungen und massive IoT-Konnektivität zu investieren. Network Slicing bietet Dienstqualitätsgarantien, die auf 4G bisher nicht erreichbar waren, während breitere 700-MHz- und 3,5-GHz-Zuteilungen historische Kapazitätsengpässe beseitigen. Obwohl die Zusammenschaltungspreise weiterhin mit dem dominanten Trio ausgehandelt werden, verringert der zusätzliche Spektrumspielraum das Überlastungsrisiko und signalisiert ein entscheidendes Wachstumsfenster für den tunesischen Markt für mobile virtuelle Netzwerkbetreiber (MVNO).

Cloud-native MVNE-Plattformen verkürzen die Markteinführungszeit und senken die Investitionsausgaben

Virtualisierte Core-Stacks ermöglichen Diensteinführungen innerhalb von 6–12 Monaten, eine deutliche Verkürzung gegenüber den mehr als 18-monatigen Zyklen, die für ältere Hardware-Architekturen typisch sind. Betreiber umgehen erhebliche Vorabinvestitionen in Netzwerke und verlagern Kapital in Richtung Marketing, Analysen und digitale Betreuungstools im Einklang mit Tunesiens Programm „Tunisie Digital 2025” [1]Global Affairs Canada, „Informations- und Kommunikationstechnologien (IKT)-Markt in Tunesien”, tradecommissioner.gc.ca. Automatisierte Compliance-Berichte, die in Cloud-Plattformen eingebettet sind, vereinfachen regulatorische Einreichungen, während elastisches Computing mit der Abonnentengewinnung skaliert und den tunesischen MVNO-Markt dabei unterstützt, schneller die Rentabilität zu erreichen.

Starke Nachfrage nach kostengünstigen internationalen Tarifen und Diaspora-Gesprächsplänen

Die Überweisungen überstiegen im Jahr 2024 2 Milliarden USD, was enge wirtschaftliche und soziale Bindungen zwischen tunesischen Auslandsbürgern und ihren Familien belegt. Der frühe Erfolg von Lycamobile bestätigt die adressierbare Basis für wettbewerbsfähig bepreiste Auslandsgespräch-Pakete, und steigende Touristenankünfte sowie die Verbreitung von eSIM-Reiseprodukten erweitern den Pool preissensibler Nutzer, die reibungslose grenzüberschreitende Sprach- und Datendienste suchen [2]Wise, „Wie kauft man eine Prepaid-SIM-Karte für Tunesien?” wise.com . Diese dauerhafte Nachfrage treibt den tunesischen Markt für mobile virtuelle Netzwerkbetreiber in Richtung segmentspezifischer Innovationen wie gebündelte Überweisungsguthaben oder zweisprachiger Kundensupport und differenziert virtuelle Betreiber von den Einzelhandelstarifen der etablierten Anbieter.

Obligatorische Mobilfunknummernportabilität löst Wechselchurn aus

Das Portabilitätsmandat von 2016 beseitigte eine historische Loyalitätsbarriere und ermöglicht es Kunden, ihre Nummern beim Anbieterwechsel beizubehalten. MVNOs nutzen digitale Kanäle und vereinfachte KYC-Prozesse, um kostenbewusste Abonnenten von den Prepaid-Paketen der Mobilfunknetzbetreiber abzuwerben. Einheitliche technische Schnittstellen, die von der Nationalen Telekommunikationsbehörde überwacht werden, verringern den Integrationsaufwand und ermöglichen es neueren Marktteilnehmern, Ressourcen auf das Kundenerlebnis statt auf Back-Office-Komplexität zu konzentrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großhandelspreisverhandlungen werden von drei Mobilfunknetzbetreibern dominiert | -1.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| 51%-Regel für tunesisches Eigentum begrenzt ausländische Kapitalzuflüsse | -0.8% | Nationale Politik | Mittelfristig (2–4 Jahre) |

| Kostspielige nationale Cybersicherheits-Compliance für MVNO-Kerne | -0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Geringe Verbreitung von elektronischen Zahlungsmitteln erhöht die Reibung bei der SIM-Registrierung | -0.4% | Ländliche Gouvernorate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großhandelspreisverhandlungen werden von drei Mobilfunknetzbetreibern dominiert

Tunisie Telecom, Ooredoo und Orange üben nahezu vollständige Kontrolle über wesentliche Funkzugangs- und Backhaul-Ressourcen aus, was ihnen überproportionalen Einfluss auf Wiederverkaufspreise und Verkehrspriorisierung verleiht. Obwohl der Regulierer Nichtdiskriminierungsklauseln durchsetzt, fehlt kleinen virtuellen Betreibern die Verhandlungsmacht, die in größeren Volkswirtschaften zu beobachten ist, was den Margenspielraum einschränkt und aggressive Einzelhandelsrabatte hemmt. Die daraus resultierende Kostenstruktur dämpft die Geschwindigkeit der Abonnentengewinnung im tunesischen MVNO-Markt.

51%-Regel für tunesisches Eigentum begrenzt ausländische Kapitalzuflüsse

Telekommunikationsgesetze begrenzen das Eigenkapital von Nicht-Ansässigen auf 49 % und zwingen globale MVNO-Marken zur Bildung lokaler Gemeinschaftsunternehmen, die Transaktionszyklen verlängern und die Unternehmensführung erschweren können [3]US-Außenministerium, „Tunesien: Investitionsklima-Erklärung 2015”, state.gov. Kapitalintensive Full-MVNO-Ambitionen scheitern oft ohne Mehrheitsbeteiligung, was das Feld auf Investoren einschränkt, die bereit sind, operativen Einfluss abzugeben. Infolgedessen zieht die tunesische MVNO-Branche weniger Großinvestitionen an als vergleichbare nordafrikanische Märkte mit liberalisierten Eigentumsregeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: On-Premise-Dominanz inmitten des Cloud-Übergangs

On-Premise-Architekturen machten im Jahr 2024 einen Marktanteil von 70,41 % am tunesischen MVNO-Markt aus. Eine traditionelle Präferenz für lokale Datenverwaltung entspricht nationalen Cybersicherheitsnormen und ermöglicht es MVNOs, eine direkte Aufsicht über Kundeninformationen nachzuweisen. Cloud-Lösungen steigen jedoch mit einer CAGR von 22,63 % an, gestützt durch Kostenflexibilität und schnellere Dienstleistungsiterationszyklen. Tier-3-Rechenzentren in Tunis und Sfax sowie souveräne Cloud-Rahmenwerke reduzieren das wahrgenommene Sicherheitsrisiko weiter. Da MVNOs zu mandantenfähigen Core-Funktionen übergehen, entstehen hybride Modelle, die On-Premise-Signalisierung mit Cloud-gehostetem Billing verbinden, als dominante Architektur bis 2030.

Die regulatorische Akzeptanz virtualisierter Netzwerkfunktionen ergänzt die Digitalisierungsziele der Regierung und ermöglicht es kleineren Akteuren, kapitalintensive Vermittlungsanlagen zu umgehen. Die Größe des tunesischen Marktes für mobile virtuelle Netzwerkbetreiber für Cloud-Bereitstellungen soll bis 2030 0,02 Millionen USD erreichen, gestützt durch SaaS-basierte BSS-Stacks und containerisierte IMS. Während On-Premise-Systeme weiterhin compliance-intensive Unternehmensverträge unterstützen, reduzieren schrittweise Migrationen zu öffentlichen IaaS-Diensten die Gesamtbetriebskosten und ermöglichen schärfere Einzelhandelspreise ohne Erosion der Bruttomargen.

Nach Betriebsmodus: Wiederverkäufermodelle führen das Full-MVNO-Wachstum an

Wiederverkäufer-, Light- und Markenformate erfassten im Jahr 2024 einen Marktanteil von 72,54 % am tunesischen MVNO-Markt, was einfache Markteintrittskanäle widerspiegelt, die auf die Bereitstellung durch den Gastbetreiber angewiesen sind. Full-MVNO-Vereinbarungen, obwohl kapitalintensiv, beschleunigen sich bis 2030 mit einer CAGR von 23,98 %, da regulatorische Vorlagen reifen. Betreiber, die vom Wiederverkäuferstatus aufsteigen, investieren in eigene HLR/HSS- und OSS-Stacks und verbessern so die Kontrolle über SIM-Bereitstellung, Dienstqualität und Roaming.

Der tunesische MVNO-Markt belohnt eine tiefere technische Integration mit höheren ARPU-Vorteilen aus Unternehmens-IoT-Paketen und digitalen Mehrwert-Wallets. Dennoch sehen sich Full-MVNOs mit komplexen Compliance-Prüfungen konfrontiert, die Vorschriften zur rechtmäßigen Überwachung und Datenspeicherung abdecken, was zu fixen Gemeinkosten beiträgt. Service-Operator-Varianten fungieren als Zwischenlösung und ermöglichen es Unternehmen, Branding und CRM zu verwalten, während die Vermittlung ausgelagert wird – eine Strategie, die bei Fintech-Startups Anklang findet, die die Benutzererfahrung gegenüber der Bare-Metal-Kontrolle priorisieren.

Nach Abonnententyp: Verbraucherfokus mit IoT-Beschleunigung

Verbraucher lieferten im Jahr 2024 83,56 % der aktiven Leitungen und bestätigen damit das Erbe des Marktes mit preisgünstigen Sprach- und Datenangeboten. Die Nutzung mehrerer SIM-Karten treibt die Durchdringung über 128 %, was Churn-Zyklen fördert, die agilen MVNOs mit digitalem Onboarding zugutekommen. Unternehmenssegmente bleiben vergleichsweise bescheiden, doch lukrative Verträge entstehen in den Bereichen Tourismus, Einzelhandelsketten und KMU-Pakete, die Zahlungsinfrastruktur mit mobiler Konnektivität integrieren.

IoT-Leitungen eilen mit einer CAGR von 27,25 % voran und nutzen die massive maschinentypische Konnektivität von 5G sowie Tunesiens Pilotprojekte für intelligente Landwirtschaft in den Korridoren Sahel und Cap Bon. Mehrere lokale Gerätehersteller bündeln jetzt SIM-Karten für die Kühlkettenverfolgung und Fernbewässerungssysteme vor, was bis 2030 einen bedeutenden Aufschwung für den tunesischen MVNO-Markt signalisiert.

Nach Anwendung: Rabattdienste dominieren das M2M-Wachstum

Rabattangebote hielten im Jahr 2024 einen Marktanteil von 50,37 % am tunesischen MVNO-Markt, verankert durch Diaspora-Auslandsgespräch-Pakete und günstige Prepaid-Pakete. Geschäftsdienste liefern stabile Margen, bleiben aber volumenmäßig gering. Mobilfunk-M2M-Abonnements werden jedoch mit einer CAGR von 21,31 % prognostiziert, angetrieben durch die Nachfrage aus Logistikzentren rund um den Hafen Radès und Textilclustern in der Nähe von Monastir.

Mit zunehmender Gerätezahl gewinnen MVNOs mit richtlinienbasierter Datendrosselung und Self-Service-Dashboards an Bedeutung. Andere Nischenanwendungen, wie saisonale Touristen-eSIMs, leisten intermittierende, aber hochmargige Beiträge, insbesondere während der Hochsaison an der Küste. Der tunesische MVNO-Markt schwenkt daher von pauschalen Rabatten hin zu segmentierten Angeboten, die fortschrittliche Analysen und Edge-Backhaul im großen Maßstab einbetten.

Nach Netzwerktechnologie: 4G-Dominanz mit 5G-Transformation

4G/LTE unterstützte im Jahr 2024 87,07 % des aktiven MVNO-Datenverkehrs und profitierte von landesweiter Abdeckung und ausgereiften Geräte-Ökosystemen. Dennoch wird 5G bis 2030 voraussichtlich mit einer CAGR von 57,72 % wachsen. Frühe Anwender werden von verbesserten mobilen Breitbandgeschwindigkeiten von über 500 Mbps im Tuneser Stadtteil La Goulette angezogen, und Unternehmen erproben URLLC-Anwendungsfälle in der Industriefreizone von Sousse.

2G/3G bleibt für ältere Funktionstelefone in den ländlichen Gouvernoraten Jendouba und Kasserine unverzichtbar, während Satelliten-/NTN-Dienste Abdeckungslücken für maritime Fischereiflotten schließen. Über den Prognosehorizont hinaus wird erwartet, dass die Größe des tunesischen MVNO-Marktes im Zusammenhang mit 5G die 3G-Volumina übertrifft, gestützt durch erschwingliche Mittelklasse-Handsets und sinkende Backhaul-Tarife, da Glasfaserringe ins Landesinnere ausgedehnt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation treibt Online-Wachstum an

Online- und App-only-Kanäle erfassten im Jahr 2024 einen Anteil von 42,35 % und verzeichnen ein jährliches Wachstum von 11,91 %, da eKYC-Module mit dem nationalen mobilen Ausweisprogramm synchronisiert werden. Digitale Schaufenster senken die Akquisitionskosten um etwa 30 % und ermöglichen es Betreibern, Einsparungen in Werbe-Daten-Aufladungen zu reinvestieren. Der traditionelle Einzelhandel besteht in Sekundärstädten weiter, wo Barzahlungspräferenzen vorherrschen; jedoch beschleunigen POS-Geräteeinführungen und Fintech-Verknüpfungen wie Asel Pay die Migration zu Karten- und Wallet-Zahlungen.

Kioske von Carrier-Untermarken in den Flaggschiff-Stores der Mobilfunknetzbetreiber bieten physische Kontaktpunkte für Garantieaustausch und Gerätefinanzierung, während Elektronikfachhandelsketten eine Omnichannel-Erfüllung ermöglichen. Da die 5G-eSIM-Bereitstellung an Umfang gewinnt, sollte der tunesische MVNO-Markt bis 2029 Online-Aktivierungen von über 60 % der Brutto-Neuzugänge verzeichnen, was den durch Smartphones geführten digitalen Handelsentwicklungen in vergleichbaren Maghreb-Märkten entspricht.

Geografische Analyse

Städtische Zentren generieren den Großteil der MVNO-Marktaktivität Tunesiens, wobei Tunis, Sfax und Sousse zusammen mehr als 65 % des MVNO-Datenverkehrs im Jahr 2024 absorbierten. Die durchschnittlichen Downlink-Geschwindigkeiten übersteigen in diesen Ballungsräumen 42 Mbps und unterstützen hochauflösende Video- und Cloud-Gaming-Pakete. Küstenwohlstand und bessere Gebäudeabdeckung ermöglichen Premium-Datentarife, während Pendlergürtel rund um Ariana und Ben Arous einen wachsenden Appetit auf günstige Nachzahlungsangebote zeigen, die an gebündelte Fintech-Wallets gekoppelt sind.

Innere Gouvernorate wie Kairouan und Siliana sehen sich weiterhin mit lückenhafter 4G-Abdeckung konfrontiert, was die MVNO-Nutzung auf sprachzentrierte Prepaid-Angebote beschränkt. Staatlich geförderte Breitbandsubventionen für den ländlichen Raum zielen darauf ab, die Lücke durch Neutral-Host-Turmteilung zu schließen – eine Entwicklung, die die adressierbare Basis für rabattgetriebene Angebote wahrscheinlich erweitern wird. Grenzüberschreitende Transportkorridore, die Algerien und Libyen verbinden, bergen auch latentes Potenzial für Maschine-zu-Maschine-Flottenüberwachungslösungen, sobald sich die Roaming-Großhandelspreise normalisieren.

International stellen Tunesiens dichte Unterseekabelknoten, die Marseille und Palermo versorgen, eine Latenz von unter 60 ms nach Westeuropa sicher, was für die Diaspora-Sprachqualität und OTT-Content-Peering vorteilhaft ist. Verbessertes Glasfaser-Backhaul zu vier Landesgrenzen stärkt die Redundanz weiter und ermutigt globale MVNO-Marken, die eine Maghreb-Expansion erkunden, den tunesischen MVNO-Markt als Sprungbrett für das frankophone Afrika zu betrachten.

Wettbewerbslandschaft

Lycamobile Tunisia nutzt seine weltweite Auslandsgespräch-Expertise, um die geschätzten 1,5 Millionen im Ausland lebenden Tunesier anzusprechen und grenzüberschreitende Gesprächsminuten mit lokalen Datenpässen zu bündeln. Asel Mobile verfolgt eine Super-App-Roadmap und verknüpft Asel-Pay-Überweisungen mit Zero-Rating-Anreizen, die Wallet-Guthaben im Netz halten. Topnet Mobile nutzt die Großhandelsbedingungen der Muttergesellschaft Tunisie Telecom und mehr als 570.000 bestehende ISP-Kunden, um Quad-Play-Pakete mit Heimglasfaser und IPTV zu verkaufen.

Neue Marktteilnehmer sehen Chancen im Unternehmens-IoT, wo Service-Level-Verpflichtungen und API-gesteuerte Bereitstellung den Niedrigpreiswettbewerb übertrumpfen. Cloud-native BSS-Suiten, die über regionale IaaS-Knoten bereitgestellt werden, verkürzen Innovationszyklen und ermöglichen es Herausforderern, Roaming-Pakete zu iterieren oder 5G-Netzkapazitäten für Veranstaltungen dünn zu schneiden. Dennoch bleibt die tunesische MVNO-Branche an den guten Willen der Mobilfunknetzbetreiber bei den Zusammenschaltungspreisen gebunden, was eine moderate Konzentrationsstruktur aufrechterhält. In Zukunft könnte die Liberalisierung von Minderheitsbeteiligungen frisches Kapital katalysieren und den Wettbewerb verschärfen, doch ist kein gesetzlicher Zeitplan bestätigt.

Marktführer der tunesischen Branche für mobile virtuelle Netzwerkbetreiber

Lycamobile Tunisia SARL

Asel Mobile SARL

Topnet Mobile SARL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tunisie Telecom aktivierte in Partnerschaft mit Ericsson Nordafrikas erstes kommerzielles 5G-Netz, das Tunis, Sfax und Sousse abdeckt.

- Dezember 2024: Das Fintech-Unternehmen Konnect sicherte sich neue Finanzierung von Renew Capital, um Super-App-Dienste mit mobiler Konnektivität zu skalieren.

- September 2024: Der tunesische Regulierer vergab 15-jährige 5G-Lizenzen an Tunisie Telecom, Ooredoo und Orange im Rahmen einer Ausschreibung.

Berichtsumfang des tunesischen Marktes für mobile virtuelle Netzwerkbetreiber

| Cloud |

| On-Premise |

| Wiederverkäufer / Light / Marken-MVNO |

| Service-Betreiber |

| Full MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftskunden |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Untermarken-Stores |

| Drittanbieter / Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer / Light / Marken-MVNO |

| Service-Betreiber | |

| Full MVNO | |

| Nach Abonnententyp | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftskunden | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Untermarken-Stores | |

| Drittanbieter / Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der tunesische MVNO-Markt im Jahr 2025?

Der Markt wird im Jahr 2025 auf 0,03 Millionen USD geschätzt, mit einer CAGR-Prognose von 5,74 % bis 2030.

Welche Technologie wird das künftige MVNO-Wachstum in Tunesien antreiben?

5G wird voraussichtlich eine CAGR von 57,72 % verzeichnen und verbesserte Breitband- und IoT-Dienste unterstützen.

Was ist der primäre Treiber für neue MVNO-Einsteiger?

Erweiterte 5G-Großhandelskapazität und Network Slicing senken technische Eintrittsbarrieren und schaffen neue Dienstleistungsnischen.

Wie wirken sich inländische Eigentumsregeln auf ausländische MVNO-Marken aus?

Die 51%-Anforderung für lokales Eigenkapital erzwingt Gemeinschaftsunternehmensstrukturen und verlangsamt möglicherweise Kapitalzuflüsse.

Welche Abonnentenkategorie wächst am schnellsten?

IoT-spezifische Leitungen schreiten mit einer CAGR von 27,25 % voran, da Landwirtschaft, Logistik und Fertigung digitalisieren.

Sind digitale Kanäle für die MVNO-Kundengewinnung wichtig?

Ja, Online- und App-only-Verkäufe repräsentieren bereits 42,35 % der Aktivierungen und wachsen weiterhin jährlich um 11,91 %.

Seite zuletzt aktualisiert am: