Dentalsimulatoren-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 504.45 Millionen US-Dollar |

| Marktgröße (2031) | 745.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

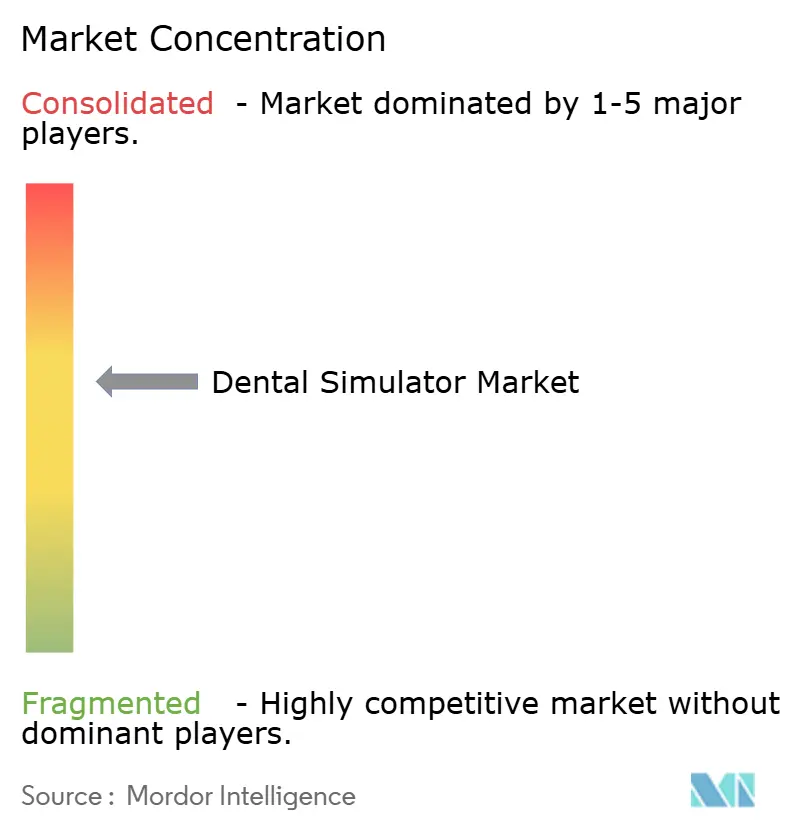

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dentalsimulatoren-Marktanalyse von Mordor Intelligence

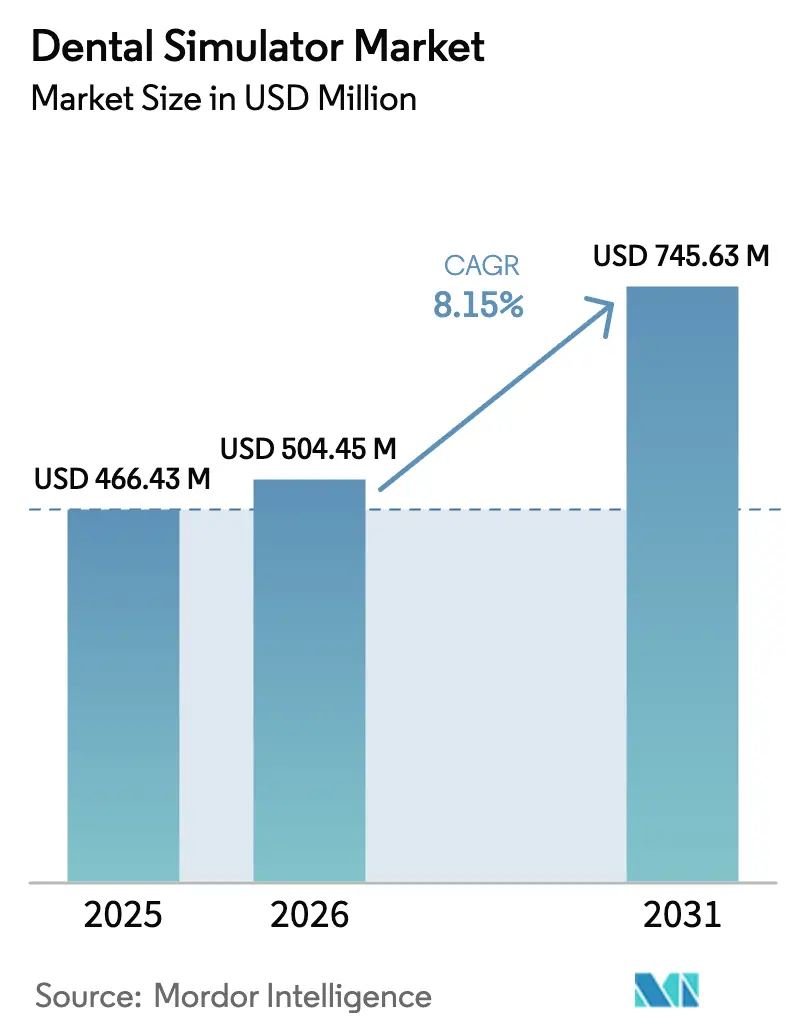

Die Größe des Dentalsimulatoren-Marktes wird 2026 auf USD 504,45 Millionen geschätzt und wächst ausgehend vom Wert 2025 in Höhe von USD 466,43 Millionen, wobei die Projektionen für 2031 USD 745,63 Millionen ausweisen, was einer CAGR von 8,15 % über den Zeitraum 2026–2031 entspricht. Die anhaltende Expansion spiegelt den Wechsel von Kunststoff-Typodonten zu immersiven Virtual-Reality- und Haptik-Systemen wider, die den Verbrauchsmaterialabfall reduzieren, Lernkurven verkürzen und größere Kursgruppen ohne proportionale Aufstockung des Lehrpersonals ermöglichen. Hardware bleibt das größte Kostenzentrum, doch die schnellste Wertschöpfung liegt nun bei Cloud-Software, die Leistungsdaten verfolgt und Fernlernen unterstützt. Einrichtungen greifen auf diese Werkzeuge zurück, weil sie die Ausbildungskosten pro Studierendem senken, sobald die anfängliche Infrastruktur vorhanden ist. Regionale Nachfragemuster zeigen, dass ausgereifte nordamerikanische Schulen veraltete Manikins ersetzen, während Universitäten im Asien-Pazifik-Raum neue Kapazitäten aufbauen, die direkt zu VR übergehen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielt Hardware 2025 einen Anteil von 63,72 % am Dentalsimulatoren-Markt; Software wird voraussichtlich bis 2031 mit einer CAGR von 10,05 % wachsen.

- Nach Technologie führten mechanische Simulatoren 2025 mit einem Umsatzanteil von 35,98 %, während Virtual-Reality-Lösungen bis 2031 mit einer CAGR von 10,42 % expandieren werden.

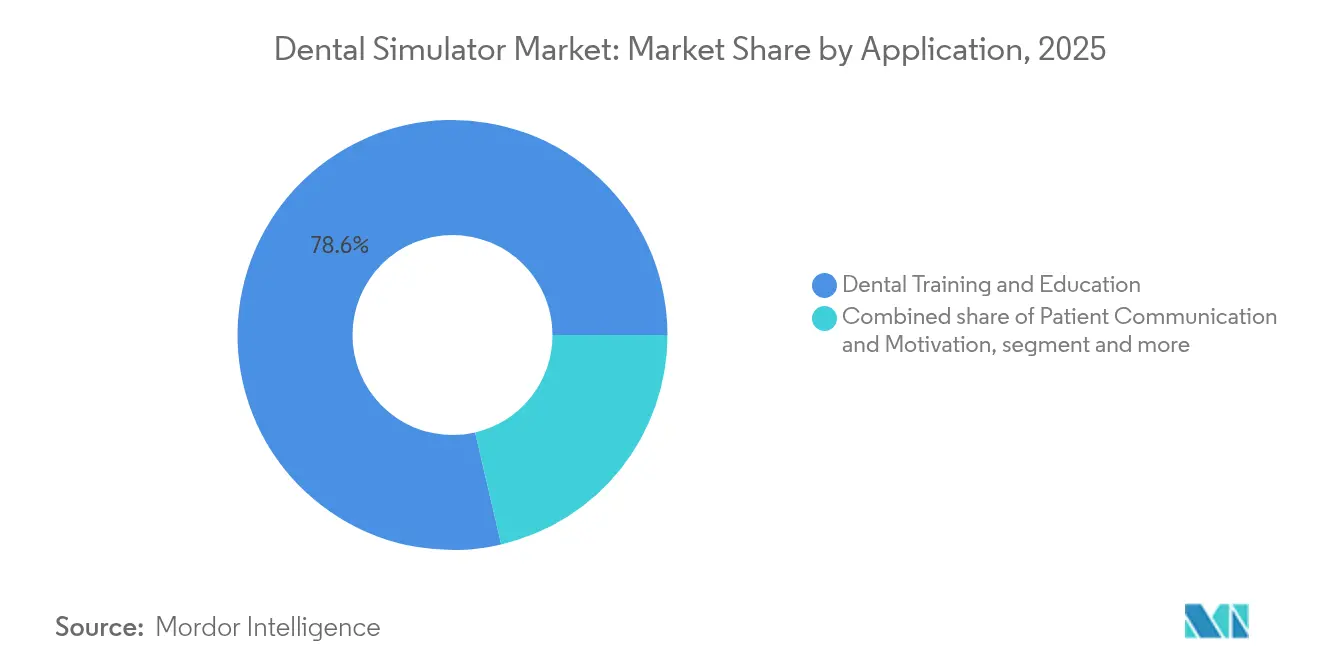

- Nach Anwendung entfiel 2025 auf Dentalausbildung und -schulung ein Anteil von 78,64 % an der Dentalsimulatoren-Marktgröße, und die Behandlungsplanung ist auf ein CAGR-Wachstum von 9,26 % bis 2031 ausgerichtet.

- Nach Endanwender entfielen 2025 auf zahnmedizinische Hochschulen 55,12 % der Dentalsimulatoren-Marktgröße, während Zahnarztpraxen mit einer CAGR von 9,34 % die schnellste Übernahme verzeichnen.

- Geografisch betrachtet erfasste Nordamerika 2025 einen Anteil von 38,45 % am Dentalsimulatoren-Markt; der Asien-Pazifik-Raum verzeichnet bis 2031 die höchste CAGR von 10,61 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dentalsimulatoren-Markttrends und -erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Steigende VR/AR- und Haptik-Feedback-Innovationen | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau zahnmedizinischer Ausbildungsprogramme und Studienplätze | +1.8% | Kernregion Asien-Pazifik; Naher Osten und Afrika sowie Lateinamerika folgen | Langfristig (≥4 Jahre) |

| Nachfrage nach minimalinvasiver, simulationsbasierter Kompetenzbewertung | +1.4% | Global, insbesondere in regulierten Märkten | Kurzfristig (≤2 Jahre) |

| Integration KI-gestützter Leistungsanalytik | +1.2% | Nordamerika und EU mit Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Synergie mit kostengünstigen anatomischen 3-D-Druckmodellen | +0.9% | Kostensensible Märkte weltweit | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitsdruck zur Reduzierung von Kunststoff-Typodont-Abfällen | +0.7% | EU führend; Nordamerika folgt | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende VR/AR- und Haptik-Feedback-Innovationen

Institutionen setzen zunehmend haptische Geräte ein, die den Gewebewiderstand nachbilden und es Studierenden ermöglichen, feinmotorische Fähigkeiten ohne Patientenrisiko zu verfeinern. Eine Mehrländerstudie aus dem Jahr 2024 mit 156 Zahnmedizinschulen berichtete von höheren Feinmotorikwerten und geringerer Angst bei Kohorten, die zunächst an VR-Simulatoren ausgebildet wurden.[1] Die zunehmende Einführung von VR- und KI-gestützter Simulationssoftware verändert die zahnmedizinische Ausbildung, indem sie die Echtzeit-Kompetenzbewertung, die Behandlungsplanung und immersive klinische Trainingserfahrungen verbessert. Immersive Systeme verkürzen zudem die Übungsstunden, die zur Erreichung der Kompetenz erforderlich sind, und geben vorklinische Stuhlzeit für größere Aufnahmekapazitäten frei. Das Ergebnis ist eine überzeugende Amortisationsgeschichte, die die Hardwarepreise ausgleicht und Beschaffungszyklen antreibt. Anbieter reagieren darauf, indem sie die Kraftrückkopplungsgenauigkeit verbessern und Prozedurensammlungen erweitern, was eine breitere Lehrplanabdeckung unterstützt. Mit sinkenden Kosten schließen sich kleinere Programme den frühen Anwendern an und verbreitern die weltweit installierte Basis.

Ausbau zahnmedizinischer Ausbildungsprogramme und Studienplätze

Regierungen, die den Fachkräftemangel im Bereich der Mundgesundheit bekämpfen, genehmigen neue Schulen und erhöhen die Studienplatzobergrenzen, insbesondere in China, Indien und Südostasien. Das US-amerikanische Haushaltsgesetz des Senats von 2025 finanziert darüber hinaus Vordoktoranden-Fördermittel, die an kompetenzbasierte Lernumgebungen geknüpft sind.[2]VideaHealth, "Ascend Academic Platform-Erweiterung", videa.ai Mehr Studienplätze erhöhen den Druck auf physische Kliniken und machen Simulationsräume zu einer Notwendigkeit statt einem Luxus. Akkreditierungsgremien erwarten nun objektive Leistungsdaten und treiben Einrichtungen dazu an, digitale Protokollbücher und Analyse-Dashboards zu integrieren. Kapitalmittel für die Personalrekrutierung bündeln zunehmend Anfragen für moderne Ausbildungslabore, was stabile Hardware-Pipelines und anschließende Software-Abonnements stärkt.

Nachfrage nach minimalinvasiver, simulationsbasierter Kompetenzbewertung

Lehrpersonal wechselt zu datengesteuerten Bewertungsrubren, die Präparationstiefe, Randintegrität und Schnittwinkel in Mikrometern statt mit subjektiven Bestanden/Nicht-Bestanden-Urteilen bewerten. Eine 2025 an der Ziauddin University durchgeführte Querschnittsstudie ergab, dass 68,6 % der Studierenden VR- und Manikin-Training als gleichermaßen nützlich einstuften, während 77,7 % mehr Selbstvertrauen verspürten, wenn Simulatoren ihre Arbeit quantifizierten. Objektive Metriken befriedigen Regulierungsbehörden und reduzieren die Varianz zwischen Prüfern, was die Nachschulung vereinfacht. Der Ansatz gewann während der COVID-19-Pandemie an Dringlichkeit und bewies, dass die Kompetenzmessung auch bei eingeschränktem Patientenzugang fortgesetzt werden kann. Einrichtungen betten digitale Bewertungen nun in summative Prüfungen ein und festigen damit die Nachfrage nach analytikreifen Dentalsimulatoren.

Integration KI-gestützter Leistungsanalytik

Module des maschinellen Lernens vergleichen Handstückwinkel und Fräserdruck mit Expertendatensätzen und erzeugen Echtzeit-Hinweise sowie adaptive Lehrpläne. Die Cloud-Engine von VideaHealth, die kürzlich zur Ascend Academic Platform von Henry Schein One hinzugefügt wurde, verdeutlicht diesen Wandel hin zu intelligenten Tutoring-Systemen. Automatisierte Bewertungen reduzieren den Arbeitsaufwand des Lehrpersonals, sodass sich Ausbilder auf das Coaching höherwertiger Denkfähigkeiten konzentrieren können. Investoren nehmen dies zur Kenntnis: Dental-KI-Unternehmen zogen 2024 mehr als USD 140 Millionen an Risikokapital an und unterstützen damit die weitere Algorithmusverbesserung. Das Nettoergebnis ist ein schnellerer Kompetenzerwerb, weniger Nachschulungsstunden und höhere Gesamtbestehensquoten, was den Renditefall der Technologie stärkt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Hoher Kapital- und Wartungsaufwand | -1.9% | Global; am stärksten bei kleinen Schulen | Kurzfristig (≤2 Jahre) |

| Spärliche Erstattungs- und institutionelle Finanzierungswege | -1.3% | Entwicklungsmärkte; einige EU-Regionen | Mittelfristig (2–4 Jahre) |

| Validierungs- und Akkreditierungshürden für neue Dentalsimulatoren | -0.8% | Weltweit; am strengsten in regulierten Bereichen | Langfristig (≥4 Jahre) |

| Digitalpädagogische Qualifikationslücke beim Lehrpersonal | -0.6% | Global; stärker in traditionellen Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapital- und Wartungsaufwand

Erstklassige VR-Haptik-Anlagen kosten jeweils USD 150.000–300.000 zuzüglich jährlicher Serviceverträge, die 20 % des Kaufpreises erreichen können. Eine Umfrage aus 2024 stufte finanzielle Einschränkungen als die zweithöchste Adoptionsbarriere ein, die von 28 % der Befragten genannt wurde. Kleinere Programme haben Schwierigkeiten, Darlehen oder Fördermittel zu sichern, was Flottenaufrüstungen verzögert. Die Gesamtkosten umfassen auch HVAC-Nachrüstungen, IT-Support-Desks und die Umschulung von Ausbildern, wodurch sich die Listenpreise verdoppeln. Anbieter bieten nun Leasing-Modelle und nutzungsbasierte Preisgestaltung an, doch der anfängliche Preisschock verlangsamt die kurzfristige Nachfrage nach wie vor.

Spärliche Erstattungs- und institutionelle Finanzierungswege

Im Gegensatz zu Diagnosescannern, die Versicherungen abrechnen, erzeugen Simulationseinheiten keine direkten Einnahmen, sodass Schulen Studiengebühren umverteilen oder auf Philanthropie angewiesen sind. US-amerikanische Bundesfördermittel sehen keine Kapitalmittel für Dentalsimulatoren vor, was Dekane dazu zwingt, Ausgaben gegen Stipendien und Personaleinstellungen zu rechtfertigen. Öffentliche Universitäten in Schwellenländern sehen sich ähnlichen Einschränkungen gegenüber, wobei Währungsschwankungen die Importpreise in die Höhe treiben. Ohne klare Renditekennzahlen verschieben Finanzausschüsse Käufe häufig, was zu verlängerten Verkaufszyklen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Infrastruktur treibt die Marktgrundlage an

Hardware erzielte 2025 einen Umsatzanteil von 63,72 % und unterstreicht damit, dass physische Anlagen nach wie vor das Eingangsticket für simulationsgestützte Lehrpläne darstellen. Einrichtungen verwenden Fördermittel zunächst für haptische Mehrstationslabore und fügen dann Software-Lizenzen hinzu, die das Nutzererlebnis bereichern. Nach der Installation kann dieselbe Anlage neue Module unterstützen, sodass das inkrementelle Wachstum auf SaaS ausgerichtet ist. Die CAGR der Software von 10,05 % bis 2031 übertrifft die der Hardware, da Cloud-Dashboards und KI-Bewertungsmaschinen niedrigere Grenzkosten aufweisen und größere Kohorten erschließen. Die Fernzugriffsfunktion gewann während der Pandemieunterbrechungen an Bedeutung und veranlasste Schulen, Budgets für sichere VPNs und webbasierte Viewer einzuplanen. Anbieter liefern regelmäßige Updates, die neue Verfahren hinzufügen und sicherstellen, dass frühere Hardware-Investitionen ohne erneute Kapitalaufwendungen aktuell bleiben. On-Premise-Lösungen bestehen dort weiter, wo die Internetbandbreite begrenzt ist oder Datenschutzgesetze die Cloud-Speicherung einschränken. Mehrere Hochschulstandorte bevorzugen jedoch zunehmend zentralisierte Plattformen zur Rationalisierung des IT-Supports. Das Zusammenspiel von Servern, Sensoren und Analyseebenen bedeutet, dass Beschaffungsteams nun Gesamtkostenpakete statt Einzelposten aushandeln, was den Verkaufszyklus des Dentalsimulatoren-Marktes neu gestaltet.

Anlagen der zweiten Generation verlängern auch den Hardware-Ersatzzyklus, da modulare Controller neue Handstücke und Bildgebungsperipheriegeräte aufnehmen. Schulen, die Erweiterungen planen, bevorzugen skalierbare Rack-Designs, die von 10 auf 40 Plätze wachsen, ohne elektrische Netze neu zu verdrahten. Aufgearbeitete Einheiten gelangen auf Sekundärmärkte und erweitern die geografische Reichweite in einkommensschwächere Länder. Der Kaskadeneffekt hält die Basisnachfrage aufrecht, auch wenn ausgereifte Hochschulstandorte auf softwareorientierte Wertschöpfung umstellen. Folglich bleibt Hardware der größte Posten, während die Wertschöpfung stetig in Richtung der prädiktiven Analyseebene migriert.

Nach Technologie: VR verdrängt die Dominanz mechanischer Dentalsimulatoren

niedrigere Anfangskosten. Sie eignen sich hervorragend zum Unterrichten von Handstückausrichtung und grundlegender Ergonomie, weshalb viele Programme sie als ersten Übungsschritt einsetzen. Das Segment der virtuellen Realität expandiert jedoch mit einer CAGR von 10,42 % und signalisiert einen Paradigmenwechsel hin zu immersiver Wiedergabetreue. Eine finnische Studie aus 2024 zeigte, dass VR-first-Kohorten bei Metriken zur manuellen Geschicklichkeit besser abschnitten und weniger Stress berichteten. VRs Fähigkeit, Weichteilrückmeldung und Echtzeit-Blutungsszenarien zu simulieren, spiegelt die klinische Komplexität besser wider und verkürzt die Übergangszeit zu echten Patienten. Augmented-Reality-Overlays fügen physischen Typodonten dynamische Leitfäden hinzu und verbinden taktile Vertrautheit mit digitalen Hinweisen. Mixed-Reality-Suiten, obwohl noch eine Nische, integrieren Live-CBCT-Bilder in die prozedurale Vorbereitung für komplexe Chirurgien. Da GPU-Preise sinken und die optische Tracking-Latenz verbessert wird, wandern VR-Einheiten über frühe Anwender-Labore hinaus in den Mainstream-Unterrichtsbereich und festigen ihre Rolle als Kerninfrastruktur im Dentalsimulatoren-Markt.

Offene Plattformarchitekturen ermöglichen es Drittentwicklern, Spezialmodule wie Implantologie oder mikroskopische Endodontie einzuspielen, was die Nutzungsraten erhöht. Eyetracking-Sensoren protokollieren Blickmuster und ermöglichen es KI-Tutoren, ergonomische Positionierung zu trainieren. Diese Mikroinnovationen differenzieren Premiumsysteme und rechtfertigen höhere Preisstufen. Mechanische Anlagen entwickeln sich ebenfalls weiter und integrieren zunehmend Kraftsensoren und digitale Bewertungen, was die kategorialen Grenzen verwischt. Dennoch neigen die institutionellen Ausgaben zu VR, da es Training, Bewertung und Feedback in einer Umgebung bündelt und messbare Kompetenzgewinne erbringt.

Nach Anwendung: Behandlungsplanung geht über traditionelles Training hinaus

Training und Ausbildung repräsentierten 2025 einen Umsatzanteil von 78,64 %, was die langjährige Abhängigkeit von Dentalsimulatoren für den vorklinischen Kompetenzaufbau widerspiegelt. Anwendungen der Behandlungsplanung wachsen jedoch mit einer CAGR von 9,26 % und signalisieren eine breitere klinische Integration. KI-Maschinen überlagern nun Röntgenaufnahmen auf virtuellen Kiefern und ermöglichen es Studierenden, Kronenpräparation und kieferorthopädische Ausrichtungen zu simulieren, bevor sie einen Patienten berühren. Eine 2025 durchgeführte fallbasierte Lehrstudie berichtete von verbesserter Diagnosegenauigkeit und Kommunikationsfähigkeiten, wenn VR-Planung Teil des täglichen Kursplans war. Solche Fähigkeiten heben Dentalsimulatoren von Übungsdummies zu Entscheidungsunterstützungswerkzeugen. Verwendungen zur Patientenmotivation steigen ebenfalls, da Kliniker Einzelpersonen einladen, interaktive Modelle vorgeschlagener Restaurationen zu erkunden, was die Einwilligungsraten verbessert.

Simulationsgestützte Planung stimmt mit Anreizen für wertbasierte Versorgung überein, da Fehler digital statt am Behandlungsstuhl erkannt werden, was Materialverschwendung und Terminzeiten reduziert. Mit zunehmender Reife der KI-Prognosemodule integrieren sie Versicherungscodes und Kostenvoranschläge, was die Fallakzeptanz unterstützt. Anbieter von Fortbildungsangeboten bündeln diese Funktionen in Abonnementportale, was Anbietern stetige Renteneinnahmen beschert. Daher migriert der Marktwert zu multifunktionalen Plattformen, die Lernende durch den gesamten klinischen Lebenszyklus begleiten.

Nach Endanwender: Zahnarztpraxen beschleunigen die Adoption für Fortbildung

Zahnmedizinische Hochschulen hielten 2025 aufgrund von Lehrplanvorgaben und Akkreditierungskriterien, die objektive Kompetenzprotokoll-Nachweise erfordern, 55,12 % der Ausgaben. Zahnarztpraxen zeigen jedoch eine CAGR von 9,34 %, da Praktiker mit rapidem Technologiewandel konfrontiert sind – von CAD/CAM bis zu Laser-Zahnheilkunde –, der eine laufende Weiterqualifizierung erfordert. Größere Gruppenpraxen installieren kompakte Dentalsimulatoren in Pausenräumen für Auffrischungsübungen, wodurch Ausfallzeiten durch externe Fortbildungskurse reduziert werden. Krankenhäuser setzen Spezialmodule für Kieferchirurgen ein, während Forschungsinstitute hochauflösende Anlagen nutzen, um Biomaterialien unter wiederholbaren Bedingungen zu testen.

Die Adoption in Praxen nutzt auch breitere Teledentalmedizin-Trends; Mitarbeiter üben digitale Workflows mit intraoralen Scannern und KI-Röntgenauswertung, bevor diese für Patienten eingeführt werden. Versicherungsanbieter beginnen, Fernkompetenzen zu erstatten, was Praxisinhaber zur Investition ermutigt. Institutionelle Lernmanagementsysteme integrieren nun Fortbildungspunkte, die automatisch aus Dentalsimulatoren-Protokollen generiert werden, und vereinfachen die Lizenzerneuerung. Damit verwischen die Grenzen zwischen Ausbildung und Leistungserbringung und verankern eine langfristige Gerätenutzung sowie wiederkehrende SaaS-Einnahmen im Dentalsimulatoren-Markt.

Geografische Analyse

Nordamerika verfügt 2025 über einen Umsatzanteil von 38,45 % und wird von gut finanzierten US-amerikanischen Zahnmedizinischen Hochschulen getragen, die veraltete mechanische Einheiten in vorhersehbaren Fördermittelzyklen ersetzen. Bundesfördermittel, die an Kinderzahnheilkunde geknüpft sind, legen kompetenzbasierte Ergebnisse fest und lenken Programme zu metrisch reichen VR-Plattformen. Kanadas öffentliche Universitäten folgen diesem Beispiel, und mexikanische Privatschulen sehen Dentalsimulatoren als Differenzierungsmerkmal bei der Studierendenrekrutierung. Risikokapital-Ökosysteme in Boston, San Francisco und Toronto unterstützen KI-Unternehmen, die sich nahtlos in Hardware-Hersteller integrieren lassen, was die regionale Ökosystemreife beschleunigt.

Der Asien-Pazifik-Raum verzeichnet bis 2031 die schnellste CAGR von 10,61 %. China fügt jährlich neue Zahnmedizinprogramme hinzu, um nationale Mundgesundheitsziele zu erreichen, und überspringt dabei häufig Manikins zugunsten von VR-first-Laboren. Indische Privatcolleges konkurrieren um Studiengebühren durch Werbung für Dentalsimulatoren-Sitzungsstunden, während staatliche Subventionen Zollgebühren auf importierte Anlagen ausgleichen. Japan und Südkorea führen bei Mixed-Reality-Anwendungen und kombinieren Dentalsimulatoren mit robotischen Patientenmanikins für umfassende OSCE-Prüfungen. Australien nutzt Fernlernfunktionen für abgelegene Hochschulstandorte und unterstreicht die Rolle der Software bei der Überbrückung geografischer Lücken im Dentalsimulatoren-Markt.

Europa profitiert von einem robusten regulatorischen Druck in Richtung Nachhaltigkeit, der digitale Plattformen bevorzugt, die Einwegplastik eliminieren. Deutschlands Ingenieursektor liefert präzise Haptikkomponenten, während das Vereinigte Königreich KI-Module in nationale zahnmedizinische Lehrplanstandards integriert. Nordische Länder sind Pioniere bei Kohlenstoffbilanzierungs-Rahmenwerken, die die Adoption von Dentalsimulatoren als messbare Emissionsreduktionsmaßnahme behandeln. Südeuropäische Schulen rüsten aufgrund fiskalischer Austerität langsamer auf, doch EU-Entwicklungsmittel für digitale Bildung schließen einen Teil der Lücke.

Der Nahe Osten und Afrika bleiben noch im Entstehen, sind aber vielversprechend. Golfuniversitäten positionieren erstklassige Dentalsimulatoren als Anziehungspunkt für internationale Studierende, während Südafrikas öffentliches System kostengünstige Manikin-VR-Hybride erprobt. Südamerika zeigt eine stetige Adoption; brasilianische Universitäten integrieren VR in Fachstudiengänge, während öffentlich-private Partnerschaften in Chile Technologieaufrüstungen im Austausch für Verpflichtungen zum Einsatz in ländlichen Gebieten subventionieren.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert und vereint etablierte Dentalgeräte-Marken mit neueren reinen Simulationsunternehmen. Marktführer bündeln Haptik-Hardware, Verfahrenssoftware und Analyse-Dashboards in schlüsselfertige Suiten und verdrängen damit Einzelfunktions-Wettbewerber. KI-Start-ups wie Pearl integrieren Diagnose-Engines, die Cross-Selling in Simulations-Abonnements ermöglichen, und demonstrieren damit die Kraft von Software zur Kundenbindung. Etablierte Anbieter umwerben akademische Konsortien zur Validierung pädagogischer Ergebnisse, da Peer-Review-Veröffentlichungen Beschaffungsgenehmigungen vorantreiben.

Partnerschaften dominieren die Strategie. Hardware-Hersteller kooperieren mit 3-D-Druck-Spezialisten, um gemischte Pakete aus wiederverwendbaren Zähnen und virtuellen Fräsern zu liefern. Cloud-Anbieter integrieren sich in universitäre Lernmanagementsysteme, um den Notenexport zu automatisieren und die Kundenbindung zu verbessern. Der FDA Safety and Performance Based Pathway für Dentalgeräte senkt die Eintrittsbarrieren für innovative Module und ermutigt kleine Unternehmen, sich auf Nischenindikationen wie pädiatrische Pulpatherapie zu konzentrieren. Daher sichern sich etablierte Marktteilnehmer durch Investitionen in oder Übernahmen von agilen Software-Unternehmen die Kontrolle über das Ökosystem ab.

Der Preiswettbewerb konzentriert sich auf die Gesamtbetriebskosten; Anbieter betonen niedrigere Wartungsquoten, energieeffiziente Stationen und Abonnementmodelle, die nach fünf Jahren eine Hardware-Erneuerung bündeln. Praxen verlangen zunehmend tragbare Anlagen und eröffnen damit ein Segment für tabletbasierte Haptik-Stifte, die in kleine Behandlungsräume passen. Regionale Distributoren schaffen Mehrwert durch lokale Sprachinhalte und Vor-Ort-Technikernetzwerke, was die Adoptionskurven in Schwellenmärkten beeinflusst. Schutzrechte aus dem geistigen Eigentum basieren auf Mehrfachachsen-Kraft-Feedback-Patenten und KI-Trainingsdatensätzen aus Tausenden von Studierendensitzungen, was Skalenvorteile schafft und gleichzeitig Raum für differenziertes Nutzererlebnis-Design im Dentalsimulatoren-Markt lässt.

Führende Unternehmen der Dentalsimulatoren-Branche

Dentsply Sirona

3Shape A/S

NISSIN DENTAL PRODUCTS INC.

KaVo Dental

HRV Simulation.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ein Artikel der Universität Ostfinnland im International Endodontic Journal zeigte, dass VR-first-Protokolle den Lernerstress reduzieren und gleichzeitig die Geschicklichkeitsmetriken verbessern.

- Februar 2025: VideaHealth und Henry Schein One vertieften ihre Zusammenarbeit, um KI-Diagnose-Werkzeuge in die Ascend Academic Cloud-Plattform zu integrieren und damit 7.000 Dentalhygiene-Studierenden, die jährlich in die klinische Praxis eintreten, Echtzeit-Feedback zu liefern.

- Januar 2025: Die Ziauddin University veröffentlichte Ergebnisse, wonach 68,6 % der Studierenden VR- und Manikin-Training als gleichermaßen nützlich einschätzen, während 77,7 % nach dem Manikin-Training ein höheres Selbstvertrauen berichten.

- Dezember 2024: Die Forschung der Universität Ostfinnland bestätigte, dass VR-Haptik-Dentalsimulatoren den Transfer manueller Fähigkeiten in die Klinik signifikant verbessern.

Globaler Berichtsumfang des Dentalsimulatoren-Marktberichts

Gemäß dem Berichtsumfang ist ein Dentalsimulator ein Ausbildungswerkzeug, das in der zahnmedizinischen Ausbildung eingesetzt wird, um verschiedene Aspekte zahnärztlicher Eingriffe zu simulieren. Es ermöglicht Studierenden, ihre Fähigkeiten in einer kontrollierten und realistischen Umgebung zu üben und zu entwickeln, bevor sie an echten Patienten arbeiten.

Der Dentalsimulatoren-Markt ist nach Komponente, Anwendungsausblick, Endanwender und Geografie segmentiert. Der Markt ist nach Komponente in Hardware und Software unterteilt. Der Markt ist nach Anwendungsausblick in Dentalausbildung und -schulung sowie Behandlungsplanung unterteilt. Basierend auf dem Endanwender ist der Markt in zahnmedizinische Hochschulen, Krankenhäuser und Zahnarztpraxen segmentiert. Geografisch betrachtet ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Bericht bietet auch Marktgrößen und Prognosen für 13 Länder in den verschiedenen Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Hardware | |

| Software | On-Premise |

| Cloud-basiert |

| Virtual Reality (VR) |

| Augmented Reality (AR) |

| Mechanische Dentalsimulatoren |

| Sonstige |

| Dentalausbildung und -schulung |

| Behandlungsplanung |

| Patientenkommunikation und -motivation |

| Zahnmedizinische Hochschulen |

| Krankenhäuser |

| Zahnarztpraxen |

| Akademische Einrichtungen und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Komponente | Hardware | |

| Software | On-Premise | |

| Cloud-basiert | ||

| Nach Technologie | Virtual Reality (VR) | |

| Augmented Reality (AR) | ||

| Mechanische Dentalsimulatoren | ||

| Sonstige | ||

| Nach Anwendung | Dentalausbildung und -schulung | |

| Behandlungsplanung | ||

| Patientenkommunikation und -motivation | ||

| Nach Endanwender | Zahnmedizinische Hochschulen | |

| Krankenhäuser | ||

| Zahnarztpraxen | ||

| Akademische Einrichtungen und Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dentalsimulatoren-Markt derzeit?

Der Dentalsimulatoren-Markt beläuft sich 2026 auf USD 504,45 Millionen und wird voraussichtlich bis 2031 USD 745,63 Millionen erreichen.

Welches Komponentensegment wächst am schnellsten?

Software verzeichnet das schnellste Wachstumstempo und expandiert mit einer CAGR von 10,05 %, da Einrichtungen Cloud-Analysen hinzufügen, sobald Hardware-Labore installiert sind.

Warum investieren Zahnarztpraxen in Dentalsimulatoren?

Praxen adoptieren Dentalsimulatoren für Fortbildung und Schulungen zu neuen Verfahren und verzeichnen eine CAGR von 9,34 %, da internes Üben Reise- und Kursgebühren reduziert.

Welche Region verzeichnet die höchste Wachstumsrate?

Der Asien-Pazifik-Raum führt mit einer CAGR von 10,61 % bis 2031, angetrieben durch neue Zahnmedizinische Hochschulen in China, Indien und Südostasien.

Seite zuletzt aktualisiert am: