Größe und Marktanteil des vietnamesischen Rechenzentrumsbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

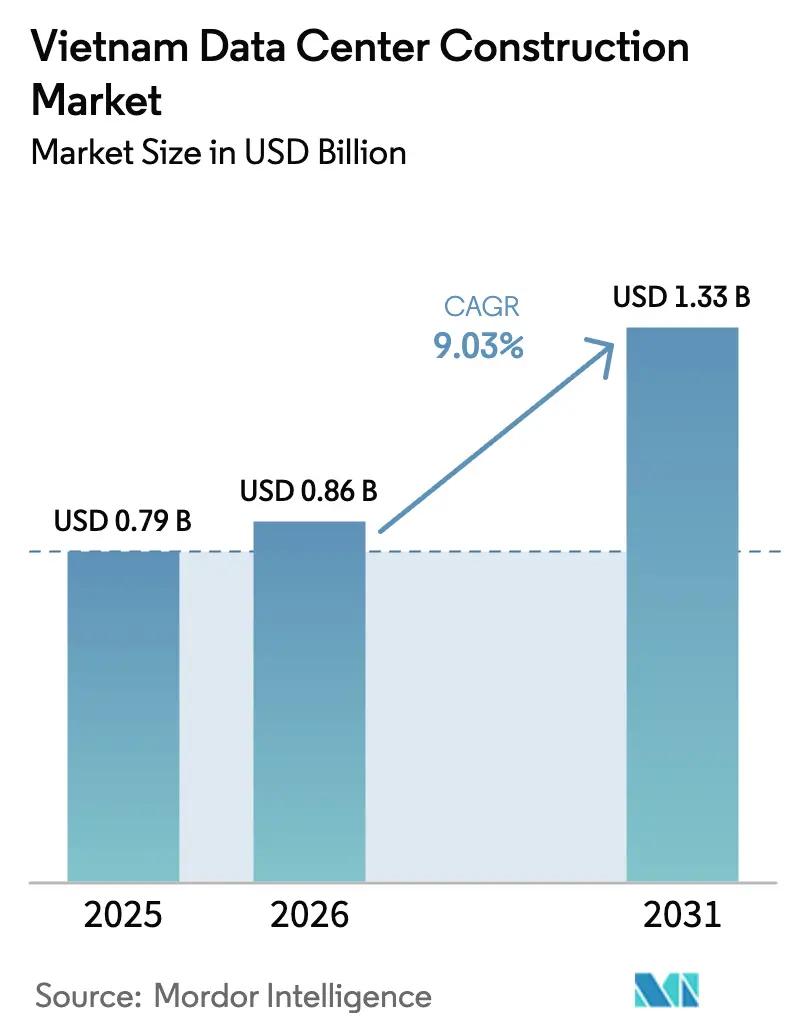

| Marktgröße im Basisjahr (2025) | 0.79 Milliarden US-Dollar |

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

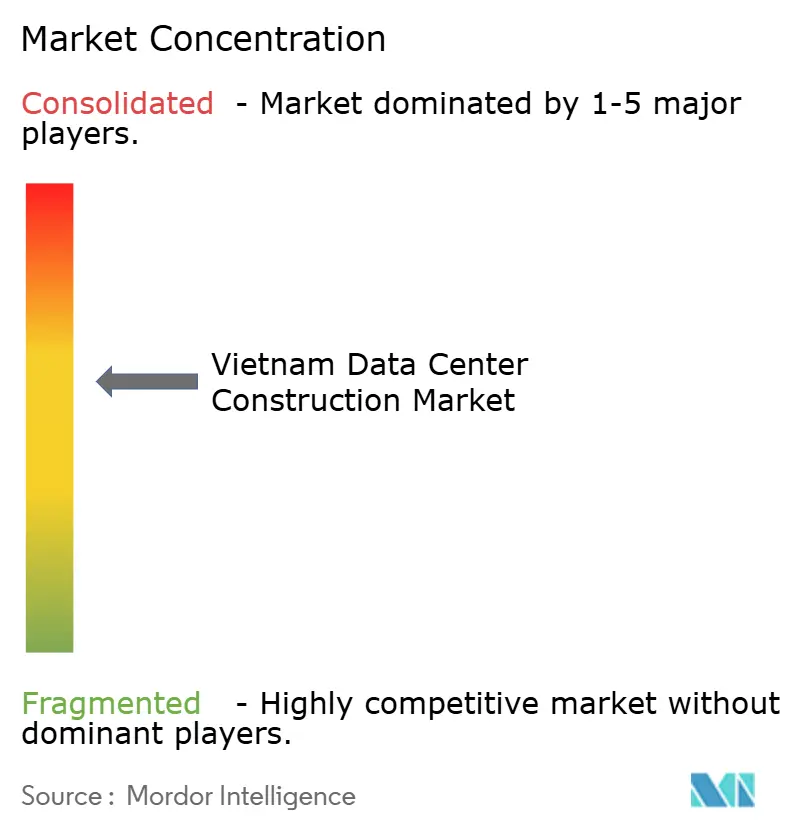

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des vietnamesischen Rechenzentrumsbaumarkts von Mordor Intelligence

Der vietnamesische Rechenzentrumsbaumarkt wurde im Jahr 2025 auf 0,79 Milliarden USD geschätzt und soll von 0,86 Milliarden USD im Jahr 2026 auf 1,33 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 9,03 % während des Prognosezeitraums (2026-2031). Rasche Vorschriften zur digitalen Souveränität, die Einführung von Kaufvereinbarungen für erneuerbare Energien sowie rekordverdächtige Erweiterungen von Unterseekabeln haben Vietnam gemeinsam als nächsten großmaßstäblichen Hosting-Knotenpunkt Südostasiens positioniert. Ein nationales Rechenzentrum, das für Ende 2025 zur Fertigstellung vorgesehen ist, die vollständige Liberalisierung des ausländischen Eigentums sowie ein 50-Tbps-Asia-Direct-Kabel, das nun in Betrieb ist, senken gemeinsam die Markteintrittsbarrieren und erhöhen gleichzeitig die Nachfragesichtbarkeit. Inländische Telekommunikationsunternehmen nutzen vererbte Glasfaser-Assets und früh errichtete Kollokationscampus, um einen dominanten Marktanteil zu halten, während Hyperscaler nun selbst gebaute Einrichtungen errichten, um Lokalisierungsvorschriften schneller zu erfüllen. Die Investorenbereitschaft bleibt trotz Bedenken hinsichtlich der Netzstabilität lebhaft, da langfristige Kaufvereinbarungen das Energiekostenrisiko senken, während die 5G-Verdichtung die Rechenkapazität näher an die Nutzer bringt und Edge-Center-Möglichkeiten erschließt.

Wesentliche Erkenntnisse des Berichts

- Nach Tier-Bewertung führten Tier-3-Standorte mit einem Marktanteil von 60,75 % am vietnamesischen Rechenzentrumsbaumarkt im Jahr 2025, während Tier-4-Standorte bis 2031 voraussichtlich mit einer CAGR von 11,7 % wachsen werden.

- Nach Rechenzentrumstyp hielt das Kollokationssegment im Jahr 2025 einen Umsatzanteil von 56,70 % an der Größe des vietnamesischen Rechenzentrumsbaumarkts, während das selbst gebaute Hyperscaler-Segment mit der schnellsten CAGR von 12,9 % bis 2031 verzeichnet.

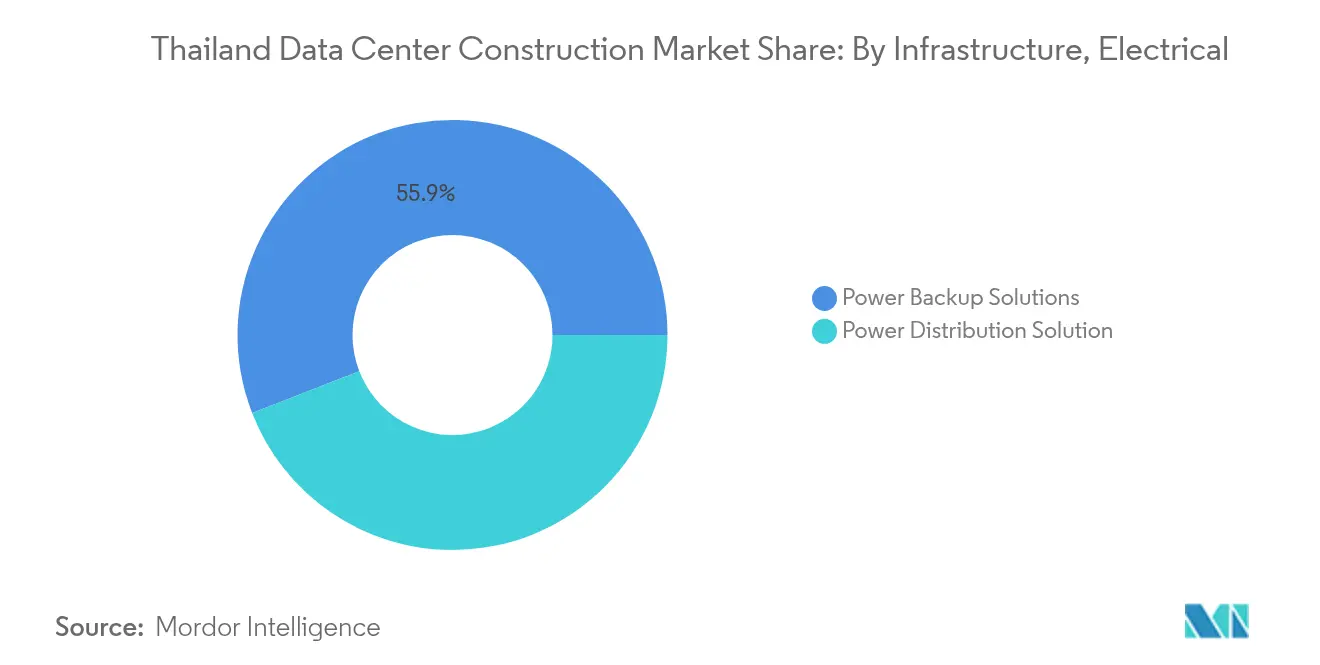

- Nach elektrischer Infrastruktur erfassten Stromversorgungslösungen im Jahr 2025 einen Marktanteil von 55,90 % am vietnamesischen Rechenzentrumsbaumarkt; Stromverteilungssysteme wachsen während 2026-2031 mit einer CAGR von 13,6 %.

- Nach mechanischer Infrastruktur machten Kühlsysteme im Jahr 2025 44,85 % der Größe des vietnamesischen Rechenzentrumsbaumarkts aus, während Server- und Speicherhardware mit einer CAGR von 13,9 % bis 2031 voranschreitet.

- Viettel, VNPT, FPT und CMC Telecom hielten gemeinsam im Jahr 2025 einen Marktanteil von etwa 96,60 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Rechenzentrumsbaumarkt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datenlokalisierungsvorschrift (Erlass 53) | +2.1% | National, mit Konzentration in Ho-Chi-Minh-Stadt und Hanoi | Kurzfristig (≤ 2 Jahre) |

| Boom bei Cloud- und OTT-Datenverkehr | +1.8% | National, mit Ausstrahlungseffekten auf Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Niedrige Stromtarife und erneuerbare Kaufvereinbarungen | +1.4% | National, mit Vorteilen in Provinzen mit reichem Angebot an erneuerbaren Energien | Langfristig (≥ 4 Jahre) |

| Landesweiter 5G- und Glasfaser-Backhaul-Ausbau | +1.2% | National, mit frühen Vorteilen in großen städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Expansion der Unterseekabel (ADC2, SJC2) | +0.9% | National, mit primärer Auswirkung auf küstennahe Anlandungspunkte | Kurzfristig (≤ 2 Jahre) |

| Zugang zu grüner Finanzierung für Rechenzentren mit "Netto-Null"-Ziel | +0.7% | National, mit Fokus auf Industrieparks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenlokalisierungsvorschrift treibt die Nachfrage an

Vietnams Erlass 53 und das umfassende Datengesetz, das im Juli 2025 in Kraft tritt, verpflichten globale Plattformen, bestimmte „wichtige” und „zentrale” Daten im Inland zu speichern.[1]Hogan Lovells - "Vietnams neues Datengesetz tritt im Juli 2025 in Kraft", hoganlovells.com Compliance-Zeitpläne beschleunigen die Beschaffung von Einrichtungen, was durch den Wechsel von Alibaba von staatlich gemieteten Racks zu dedizierten Bauten belegt wird. Das staatlich finanzierte Nationale Rechenzentrum, das bis Ende 2025 fertiggestellt sein soll, legt gemeinsame Sicherheits- und Redundanzstandards fest, die die Unternehmenserwartungen erhöhen. Googles Plan für seinen ersten inländischen Hyperscale-Standort unterstreicht, wie Souveränitätsgesetze nun Standortstrategien bestimmen. Zusammen schaffen diese Maßnahmen eine berechenbare, gebundene Auftragspipeline für lokale Bauunternehmen.

Anstieg von Cloud- und OTT-Datenverkehr verstärkt den Infrastrukturbedarf

Der kommerzielle 5G-Dienst wurde im Oktober 2024 landesweit eingeführt und erreichte bis März 2025 eine durchschnittliche Download-Geschwindigkeit von 247,78 Mbps, was UHD-Streaming und Cloud-Gaming ermöglicht, die den Backend-Rechenbedarf steigern. Staatliche Ziele garantieren bis 2025 Festnetzgeschwindigkeiten von 200 Mbps für 90 % der Haushalte,[2]Developing Telecoms - "Vietnam strebt 200 Mbps Universal Fixed Broadband an", developingtelecoms.com während Unternehmen symmetrische 1-Gbps-Leitungen erhalten. Viettels laufender 140-MW-Campus mit 60-kW-Racks veranschaulicht, wie Prognosen des Datenverkehrs von Dienstanbietern direkt in Hochdichte-Designs übersetzt werden. Jeder schrittweise Anstieg der Kapazität auf der letzten Meile vervielfacht die lokalen Verarbeitungsworkloads und hält die Auslastungsraten deutlich über dem regionalen Durchschnitt.

Zugang zu erneuerbaren Energien verändert die Wirtschaftlichkeit

Direkte Kaufvereinbarungen für erneuerbare Energien, die im März 2025 in Kraft getreten sind, erlauben es Rechenzentrum-Betreibern, Strom direkt von Wind- und Solarenergieproduzenten zu beziehen. Der Energieplan VIII zielt auf bis zu 36 % erneuerbare Energien bis 2030 ab und lenkt 136,3 Milliarden USD in die Netzausbau. Viettels Hoa-Lac-Campus sicherte sich den ersten grünen Kredit des Landes von HSBC, was die Präferenz des Kapitalmarkts für kohlenstoffarme Bauten signalisiert (nld.com.vn). Regionale Solartarife im Bereich von 1.012–1.383 VND/kWh ermöglichen es Betreibern, durch geografische Arbitrage günstigere und grünere Energie zu beziehen..[3]Ministerium für Industrie und Handel - "Solartarifrahmen 2025", moit.gov.vn Langfristige Kaufvereinbarungen dämpfen daher die OPEX-Volatilität und stärken gleichzeitig die ESG-Qualifikationen.

Landesweiter 5G-Ausbau schafft Edge-Computing-Nachfrage

Erlass 88/2025 subventioniert Betreiber, die bis Ende 2025 mehr als 20.000 5G-Standorte errichten, und priorisiert latenzsensitive Anwendungsfälle. Der digitale Infrastrukturplan des Ministeriums für Wissenschaft und Technologie sieht bis 2030 eine Gesamtkapazität von 788 MW vor und schreibt umweltfreundliche Bauten vor, die KI am Edge unterstützen. Mit steigender Spektrumsauslastung verlagern Inhaltsanbieter Workloads in Mikro-Edge-Module, die in Aggregationsknoten untergebracht sind, und erweitern den adressierbaren Bauurmfang über die primären Metropolen hinaus.

Analyse der Auswirkungen von Marktbeschränkungen*

| Beschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe importierte Investitions- und Betriebskosten | -1.6% | Stärkere Auswirkung auf ausländische Bauunternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten MEP-Inbetriebnahme-Fachkräften | -1.2% | Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2-4 Jahre) |

| Netzinstabilität in wasserkraftarmen Jahreszeiten | -0.9% | Nordprovinzen | Kurzfristig (≤ 2 Jahre) |

| Risiko einer spekulativen KI-Rechenzentrum-Überbauungsblase | -0.8% | Große städtische Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importabhängigkeit erhöht die Kosten

Vietnams Halbleiterbasis betont weiterhin das Design und erzwingt Importe von Präzisionsschaltanlagen, Kühlern und Grafikprozessoren, was Bauunternehmen Frachtaufschlägen und Währungsschwankungen aussetzt. Baukostenbenchmarks, die unter Entscheidung 409/QĐ-BXD herausgegeben wurden, können die Preissteigerung bei Ausrüstungen nicht ausgleichen, wenn das globale Angebot verknappt. Schneider Electrics Schwenk zur Ausweitung der Fertigung in den Vereinigten Staaten unterstreicht, wie Lieferanten ihre Produktion regionalisieren, was südostasiatische Käufer anfällig für Lieferzeitlücken macht.

Mangel an MEP-Fachkräften verzögert Projekte

Die inländische IKT-Belegschaft wird bis 2025 um 200.000 Spezialisten verkürzt sein, mit akutem Mangel in den Bereichen Hochdichte-Kühlung, USV-Inbetriebnahme und KI-optimierte Rack-Integration. Das Regierungsprogramm 1002/QĐ-TTg zielt auf eine Qualifikationsverbesserung bis 2035 ab, aber kurzfristige Lücken erhöhen Lohnprämien und verlängern Anlaufzeiten. Binh Dinhs Plan zur Ausbildung von 7.500 Halbleiter- und KI-Ingenieuren ist vielversprechend, aber auf nationaler Ebene unzureichend, was das Ausführungsrisiko für gleichzeitige Hyperscale-Bauten vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Zuverlässigkeitsdruck erhöht das Tier-4-Wachstum

Tier-3-Standorte behielten im Jahr 2025 einen Marktanteil von 60,75 %, da die meisten Unternehmen weiterhin Redundanz und Investitionskostenprudenz ausbalancieren. Die Größe des vietnamesischen Rechenzentrumsbaumarkts für Tier 3 blieb daher am größten, während Tier-4-Betriebe die schnellste CAGR-Trajektorie von 11,7 % bis 2031 verzeichneten. Investoren interpretieren häufige Stromqualitätsvorfälle als Rechtfertigung für die Verlagerung von Workloads in vollständig gleichzeitig laufende Systeme, selbst wenn die Kapitalkosten steigen. Viettels 140-MW-Tan-Phu-Trung-Campus strebt eine Tier-III-Zertifizierung an, testet aber Tier-IV-bereite Module für KI-Cluster, was eine transitorische Design-Denkweise signalisiert.

Der Hochklassigkeit-Schwung spiegelt auch die Toleranzschwellen der Hyperscaler wider; GPU-Trainingscluster können keine Ausfallzeiten riskieren, ohne mehrtägige Auftragsläufe zu gefährden. NVIDIAs Memorandum mit der vietnamesischen Regierung zur Eröffnung eines KI-Forschungs- und Entwicklungszentrums legt Tier-4-Grundlagen für Lieferkettenpartner fest. Da der vietnamesische Rechenzentrumsbaumarkt sich ausweitet, treiben maßgeschneiderte Tier-4-Verträge erstklassige Serviceerlöse an, während Tier-1/2-Fußabdrücke sich auf Entwicklungs-/Testumgebungen und lokale Edge-Anwendungsfälle zurückziehen.

Nach Rechenzentrumstyp: Zeitalter der Hyperscaler-Eigenbauweise

Kollokation behielt im Jahr 2025 einen Anteil von 56,70 % und verankerte den vietnamesischen Rechenzentrumsbaumarkt. Dennoch verzeichnen selbst gebaute Hyperscale-Programme eine CAGR von 12,9 %, da Google, Alibaba und regionale OTT-Akteure eine vollständige Stack-Kontrolle priorisieren. Die Deregulierung im Jahr 2024, die 100 % ausländisches Eigentum erlaubt, beseitigt Eigenkapitalbeschränkungen, die Neueinsteiger einst in Richtung Kollokationsleasing lenkten.

Gemeinschaftsunternehmen-Konzepte bleiben relevant; die Allianz von STT GDC mit VNG kombiniert lokale Genehmigungen und Grundstücksreserven mit internationaler Baupraxis der besten Art. Dennoch bevorzugen die meisten Hyperscaler vollständige Greenfield-Bauten, um proprietäre Netzwerkstrukturen, spezialisierte Sicherheit und maßgeschneiderte KI-Chip-Cluster zu integrieren. Der Trend zwingt Kollokations-Marktführer, Differenzierung durch Edge-Standortdichte, souveräne Cloud-Tiers oder branchenspezifische Compliance-Wrappers zu verfolgen.

Nach elektrischer Infrastruktur: Verteilungsumbauten übertreffen Backup

Stromversorgungsgeräte machten im Jahr 2025 weiterhin 55,90 % des Marktanteils des vietnamesischen Rechenzentrumsbaumarkts aus, da Diesel-Generatoren und USV-Systeme inmitten von Netzdrosselungen grundlegend bleiben. Die Größe des vietnamesischen Rechenzentrumsbaumarkts für Stromverteilungsgeräte wächst jedoch mit einer stärkeren CAGR von 13,6 % bis 2031, angetrieben durch KI-Rack-Dichten, die 60 kW erreichen. Schneider Electric und NVIDIA lancierten gemeinsam Referenzdesigns, die Sammelschienen-Telemetrie und softwaregesteuerte Stromqualität einbetten und Verteilungsarchitekturen neu definieren.

Wasserkraftmangel-Episoden sahen 2024 die Abschaltung von 11 Dämmen, die in einzelnen Tagen 50,8 Millionen kWh Versorgung kürzten, was unterstreicht, dass redundante Stromwege allein ohne intelligente Verteilung unzureichend sind. Folglich setzen Entwickler adaptive Schaltfelder, Batteriespeichersysteme und netzinteraktive Regler ein, die Spitzenlasten kappen und Tarifarbitrage nutzen. Ziele für die Energieverbrauchseffektivität unter 1,4 hängen nun mehr von intelligenter Verteilung als von der alleinigen Notstromlaufzeit ab.

Nach mechanischer Infrastruktur: KI-optimierte Server gewinnen an Boden

Kühlung hielt 2025 einen Anteil von 44,85 %; Vietnams tropische Luftfeuchtigkeit macht fortschrittliche Kühler und Klimatisierungsanlagen zur unvermeidlichen Basisausstattung. Dennoch verzeichnen Server und Speicher mit einer CAGR von 13,9 % das höchste Wachstum, da generative KI-Pipelines proliferieren. Hier resultiert der Anstieg der Größe des vietnamesischen Rechenzentrumsbaumarkts aus 8-GPU-Basisplatinen und NVMe-over-Fabric-Arrays, die den Rack-Verbrauch versechsfachen.

Viettels kommende Einrichtung integriert rückseitige Flüssigkeitswärmetauscher, um 60-kW-Racks zu unterstützen, ohne die Temperaturen im Weißraum über 27 °C zu erhöhen. Externe Beispiele wie Digital Edges Anlage in Manila mit einem PUE-Wert von 1,193 belegen, dass tropische KI-Hallen Effizienz-Benchmarks durch Gangabdichtung und Wärmerückgewinnungsschleifen erreichen können. Vietnamesische Betreiber betten nun KI-basierte Gebäudemanagementsysteme ein, die Lüfterkurven abstimmen und so den Kühlerenergieverbrauch um bis zu 12 % reduzieren, was den Zusammenhang zwischen mechanischer Innovation und OPEX-Wettbewerbsfähigkeit stärkt.

Geografische Analyse

Ho-Chi-Minh-Stadt verankert den Kapazitätsausbau und beherbergt Viettels 140-MW-Flaggschiff – Vietnams ersten Campus mit dreistelliger Megawatt-Kapazität und eine der Top-10-Einrichtungen Südostasiens. Die Anziehungsfaktoren umfassen gebündelte Anlandungspunkte für Unterseekabel, Grundstücksreserven in Industrieparks und eine dichte Kundenbasis der digitalen Wirtschaft. Hanoi belegt den zweiten Rang; CMCs 300-Millionen-USD-CCS-Komplex erweitert den Fußabdruck der Hauptstadtregion und bedient Ministerien, die konforme souveräne Cloud-Hosting-Dienste suchen.

Da Nang reift zum dritten Knotenpunkt heran; sechs aktive Standorte bieten nun 500 Racks, und ein Erweiterungsprojekt mit 1.000 Racks wurde im März 2025 begonnen, das die Ambitionen der Stadt als internationales Finanzzentrum nutzt. Die nationale Kabelpolitik fügt bis 2025 bis zu vier neue 60-Tbps-Systeme hinzu, verteilt die Konnektivitätsresilienz und ermöglicht die Machbarkeit in Sekundärstädten. Das Asia-Direct-Kabel, das seit April 2025 in Betrieb ist, vervielfacht die verfügbare internationale Bandbreite und ermöglicht Betreibern die Optimierung von Latenz- und Notfall-Wiederherstellungstopologien entlang der Küstenachse.

Regionale Unterschiede bei Solarkaufvereinbarungen-Tarifen (Süden 1.012 VND/kWh gegenüber Norden 1.383 VND/kWh) leiten Hyperscaler in südliche Provinzen für Mega-Campus, während nördliche Bauten ermutigt werden, Backup zu überdimensionieren und erneuerbare Mikronetzwerke zu errichten. Folglich weist der vietnamesische Rechenzentrumsbaumarkt ein Hub-und-Speiche-Layout auf, bei dem primäre Metropolen mehrstöckige Flaggschiffe beherbergen und Edge-Cluster entlang von 5G-Aggregationsringen verteilt sind.

Wettbewerbslandschaft

Die inländischen Telekommunikationsunternehmen Viettel, VNPT, FPT und CMC hielten gemeinsam im Jahr 2024 einen Marktanteil von 97 %, unterstützt durch vererbte Glasfaser-Backbone-Netzwerke und bevorzugten Zugang zu staatlichen Workloads. Die Liberalisierung des ausländischen Eigentums im Jahr 2024 verändert das Wettbewerbsfeld; NTT eröffnete Ho-Chi-Minh-Stadt 1 mit 6 MW auf Tier-III-Niveau und erkundet einen zweiten Standort mit 20 MW. STT GDC ging eine Partnerschaft mit VNG ein, um Grundstücke zu erwerben und einen 120-MW-Campus zu beginnen, und bringt damit Designstandards auf Singapur-Niveau ein.

Die Strategie dreht sich nun um KI-Bereitschaft und Nachhaltigkeit. Schneider-Electric-NVIDIA-Ökosysteme betten Flüssigkühlung und DCIM mit GPU-Telemetrie ein und geben Erstanwendern einen Leistungsvorteil. Inländische Marktführer reagieren, indem sie gesamte Datenhallen an Cloud-Anbieter für lange Mietzeiten vorvermieten, Einnahmen sichern und gleichzeitig Effizienz-Nachrüstungen finanzieren. Edge-Computing-Spezialisten entstehen, um das 5G-Netz mit 20.000 Basisstationen zu bedienen; Mikro-Rechenzentrum-Betreiber verfolgen Pods mit weniger als 500 kW in Industrieparks und erfüllen so Anforderungen an ultraniedrige Latenz.

Die Markteintrittsbarrieren bleiben nicht trivial: Genehmigungen für Landumwidmungen können sich über 12 Monate erstrecken, und Talentmangel erhöht die Inbetriebnahmekosten. Dennoch halten Kapitalzuflüsse an, da die Gewissheit über souveräne Cloud-Dienste das Ausführungsrisiko ausgleicht und Vietnams Investitionsnarrativ von Wettbewerbern mit politischer Volatilität abhebt.

Marktführer der vietnamesischen Rechenzentrumsbaubranche

-

Viettel IDC

-

VNPT (VNPT NET + VNPT IDC)

-

FPT Telecom Data Center

-

CMC Telecom

-

NTT GDC Vietnam

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Schneider Electric und NVIDIA starteten eine globale KI-Fabrik-Partnerschaft, bei der Vietnam für Pilotprojekte energieeffizienter Campus vorgesehen ist

- Juni 2025: CMC begann mit dem Bau des 300-Millionen-USD-CCS-KI-Hubs in Hanoi, der 23 Stockwerke und 90.000 m² umfasst

- Mai 2025: Das Ministerium für Wissenschaft und Technologie genehmigte einen Plan für 2025-2030, der eine ausgelegte Kapazität von 788 MW und 11 neue umweltfreundliche Rechenzentren anstrebt

- April 2025: Viettel legte den Grundstein für einen 140-MW-Campus in Ho-Chi-Minh-Stadt, Vietnams ersten Standort mit mehr als 100 MW, ausgelegt für einen PUE-Wert unter 1,4

- April 2025: Das Asia-Direct-Kabel trat in Betrieb und fügte 50 Tbps hinzu, womit es die kumulierte bestehende internationale Bandbreite übertrifft.

- März 2025: Erlass 57/2025 ermöglichte direkte Kaufvereinbarungen für erneuerbare Energien und erschloss langfristige Preisstabilität für Rechenzentrumsbetreiber.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Erfassungsbereiche

Unsere Studie definiert den vietnamesischen Markt für den Bau von Rechenzentren als alle Investitionsausgaben, die für die Errichtung von Greenfield- oder Brownfield-Gebäuden für Rechenzentren erforderlich sind, einschließlich elektrischer Ausrüstungen, mechanischer Systeme, Racks und zentraler Bauarbeiten, die eine Anlage in einen betriebsbereiten Zustand bringen.

Ausnahmen vom Geltungsbereich: Die Kosten für den Erwerb von Grundstücken und die Anschaffung von IT-Ausrüstung wie Servern oder Netzwerkgeräten fallen nicht in diesen Bereich.

Überblick über die Segmentierung

-

Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

-

Nach Rechenzentrumstyp

- Kollokation

- Selbst gebaute Hyperscaler (CSPs)

- Unternehmens- und Edge-Rechenzentren

-

Nach Infrastruktur

-

Nach elektrischer Infrastruktur

- Stromverteilungslösungen

- Stromversorgungslösungen

-

Nach mechanischer Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Weitere mechanische Infrastruktur

- Allgemeiner Bau

- Service – Design und Beratung, Integration, Support und Wartung

-

Nach elektrischer Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden Interviews mit Projektmanagern lokaler Ingenieurs-, Beschaffungs- und Baufirmen, Designberatern, Anlagenbetreibern und regionalen Colocation-Käufern in Ho-Chi-Minh-Stadt, Hanoi und Da Nang geführt. Dank ihrer Erkenntnisse über die aktuellen Preise pro Megawatt, Tier-Upgrade-Prämien und Vorlaufzeiten konnten wir sekundäre Zahlen bestätigen und die Prognoseannahmen verfeinern.

Desk Research

Wir sammelten Basiszahlen von offenen Regierungsportalen wie dem General Statistics Office of Vietnam, dem Ministerium für Information und Kommunikation, Zolldaten und von Electricity of Vietnam veröffentlichte Stromnetzdaten. Fachverbände, darunter die Vietnam Internet Association und die Asia Cloud Computing Association, halfen uns, typische Megawatt-Zugänge und durchschnittliche Baukosten zu ermitteln. Unsere Analysten werteten auch Unternehmensunterlagen, Investorendecks und seriöse Pressemitteilungen aus, in denen angekündigte Hyperscale-Campus beschrieben werden. Zur Anreicherung von Bau-Benchmarks nutzten wir D&B Hoovers für Auftragnehmereinnahmen, Dow Jones Factiva für Projektnachrichten und Questel für Kühlungs- und Modularbau-Patente. Diese Liste dient der Veranschaulichung; viele weitere Quellen unterstützten die Datensammlung und -validierung.

Marktgrößenbestimmung und -prognose

Die Analysten von Mordor rekonstruierten zunächst die Gesamtausgaben Vietnams mit Hilfe eines Top-Down-Modells (Baukosten × in Auftrag gegebene MW), das mit Statistiken über die Stromkapazität, Planungsgenehmigungen und durchschnittlichen Benchmarks gespeist wurde. Ausgewählte Bottom-up-Prüfungen, wie z. B. Stichproben von EPC-Rechnungen und Rack-Zählungen, bestätigten die Gesamtsumme. Zu den Hauptvariablen, die verfolgt werden, gehören neu angekündigte Megawatt, der Anteil erneuerbarer Energien, die Umstellung des Tier-Mix, Zölle auf importierte Ausrüstung und Indizes für Bauarbeiter. Prognosen für die Zukunft werden durch multivariate Regression mit Szenarioüberlagerungen erstellt, die Strompreisschwankungen und Regeln für Auslandsinvestitionen testen und dann mit der in unseren Expertengesprächen gesammelten Stimmung abgeglichen werden. Lücken in den einzelnen Bottom-up-Inputs werden durch die Anwendung gewichteter regionaler Durchschnittswerte aus ähnlichen südostasiatischen Ländern überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modelllauf durchläuft eine Abweichungsprüfung anhand historischer Investitionsbänder und unabhängiger Signale wie Transformatorenimporte. Ausreißer lösen vor der Freigabe eine Überprüfung durch Fachkollegen aus. Der Datensatz wird jährlich aktualisiert und in der Mitte des Zyklus erneut gelesen, wenn ein wesentliches Ereignis eintritt, wie z. B. ein großer Spatenstich über 50 MW.

Warum unsere Grundlinie für den Bau von Rechenzentren in Vietnam für Zuverlässigkeit steht

Die veröffentlichten Marktschätzungen variieren, da die Unternehmen unterschiedliche Annahmen zu den Baukosten, zur Abdeckung der Schichten und zur Häufigkeit der Aktualisierungen treffen.

Zu den typischen Lückenfaktoren gehört, ob selbst gebaute Hyperscaler-Projekte gezählt werden, ob Prämien für elektrische Redundanz enthalten sind und ob sich Grundstücke oder IT-Hardware in die "Bau"-Summen schleichen. Der Umfang von Mordor spiegelt nur die tatsächlichen EPC-Ausgaben wider, wendet einheitliche Wechselkurs- und Inflationsfaktoren an und aktualisiert das Modell jedes Jahr, wodurch unsere Basislinie ausgewogen und nachvollziehbar bleibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,72 MRD. USD | Mordor Intelligence | - |

| 0,24 MRD. USD | Regionale Beratung A | Ausgenommen sind Tier 4-Projekte und nur Projekte <2 MW. |

| 0,65 MRD. USD | Globales Forschungsunternehmen B | Verwendet die angekündigten Investitionen, nicht die jährlichen Ausgaben, und bezieht die Grundstückskosten in die Gesamtsumme ein. |

Diese Vergleiche zeigen, dass die disziplinierten Bottom-up-Prüfungen von Mordor, die in überprüfbaren MW-Aufträgen verankert sind, den zuverlässigsten Ausgangspunkt für die strategische Planung liefern, sobald Umfang und Kostendefinitionen normalisiert sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Rechenzentrumsbaumarkt?

Die Größe des vietnamesischen Rechenzentrumsbaumarkts wird voraussichtlich im Jahr 2026 0,86 Milliarden USD erreichen und mit einer CAGR von 9,03 % auf 1,33 Milliarden USD bis 2031 wachsen.

Was ist die aktuelle Größe des vietnamesischen Rechenzentrumsbaumarkts?

Im Jahr 2026 wird die Größe des vietnamesischen Rechenzentrumsbaumarkts voraussichtlich 0,86 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im vietnamesischen Rechenzentrumsbaumarkt?

Turner Construction Company, Artelia Group, AECOM, Coteccons Construction Joint Stock Company und Rider Levett Bucknall sind die wichtigsten Unternehmen, die im vietnamesischen Rechenzentrumsbaumarkt tätig sind.

Welche Jahre deckt dieser vietnamesische Rechenzentrumsbaumarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des vietnamesischen Rechenzentrumsbaumarkts auf 0,86 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des vietnamesischen Rechenzentrumsbaumarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des vietnamesischen Rechenzentrumsbaumarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: