Vietnam-Rechenzentrum-Netzwerkmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

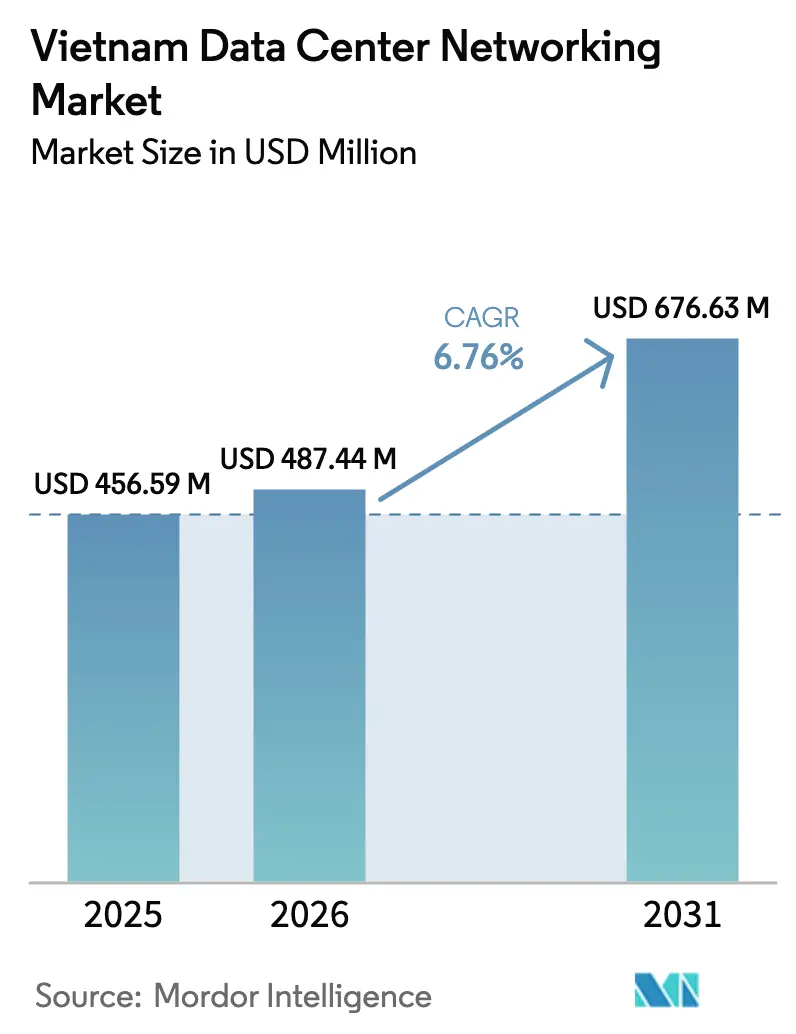

| Marktgröße im Basisjahr (2025) | 456.59 Millionen US-Dollar |

| Marktgröße (2026) | 487.44 Millionen US-Dollar |

| Marktgröße (2031) | 676.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vietnam-Rechenzentrum-Netzwerkmarkt Analyse von Mordor Intelligence

Die Marktgröße des Vietnam-Rechenzentrum-Netzwerkmarkts wurde im Jahr 2025 auf 456,59 Millionen USD bewertet und wird voraussichtlich von 487,44 Millionen USD im Jahr 2026 auf 676,63 Millionen USD bis 2031 wachsen, mit einer CAGR von 6,76 % während des Prognosezeitraums (2026–2031). Verbindliche Datenlokalisierungsvorschriften, der kontinuierliche Ausbau von 5G sowie hohe Cloud-Investitionsausgaben verleihen dem Markt eine solide Wachstumsgrundlage. Digitale Programme des öffentlichen Sektors – allen voran das Nationale Programm zur digitalen Transformation bis 2025 – stützen die kurzfristige Nachfrage, während rekordverdächtige private Investitionen wie Viettels 140-MW-Anlage ein dauerhaftes langfristiges Momentum signalisieren. Hyperscaler, Finanzdienstleistungsinstitute und Hersteller rüsten gleichzeitig auf 25-GbE- und 100-GbE-Architekturen auf, was die Einnahmen aus Switching, Routing und optischen Verbindungen steigert. Engpässe in der Lieferkette bei fortschrittlichen Halbleitern und steigende Stromtarife bleiben Gegenwind, doch breite inländische und ausländische Investitionen halten den Gesamtausblick positiv.

Wesentliche Erkenntnisse des Berichts

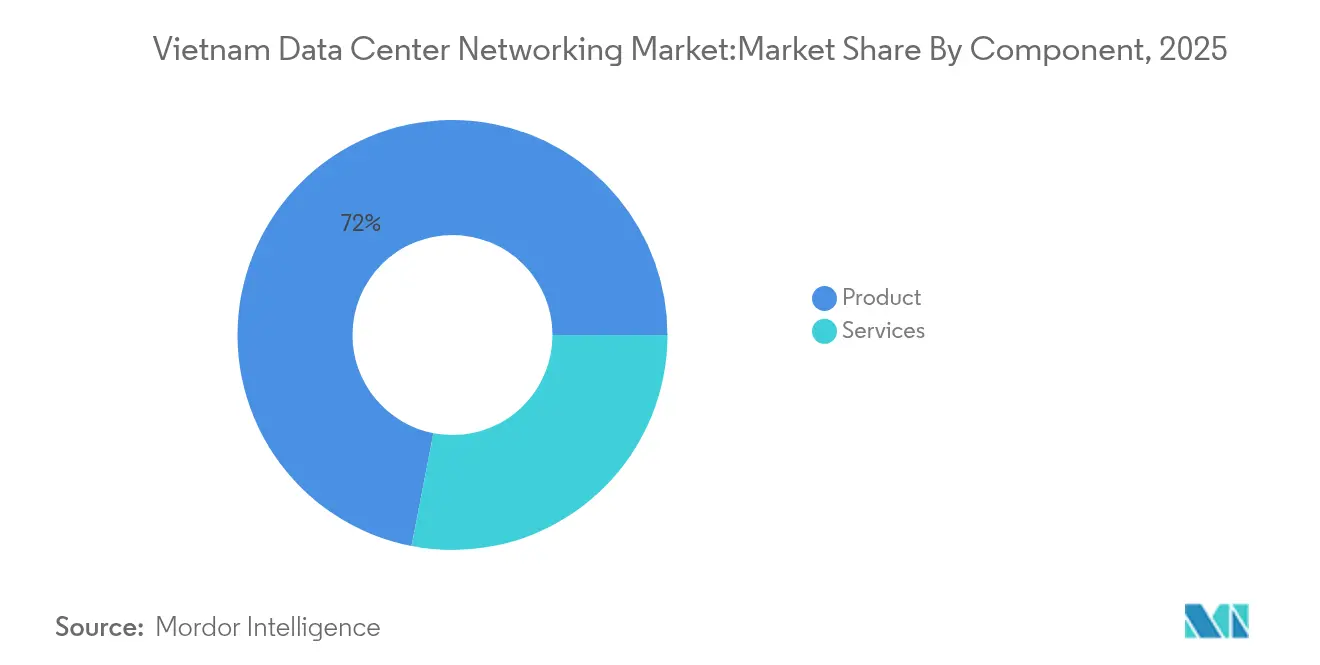

- Nach Komponente hielten Produkte im Jahr 2025 einen Marktanteil von 71,95 % am Vietnam-Rechenzentrum-Netzwerkmarkt; Dienstleistungen werden bis 2031 die schnellste CAGR von 6,88 % verzeichnen.

- Nach Endnutzer führte IT und Telekommunikation mit einem Umsatzanteil von 35,30 % im Jahr 2025, während Fertigung und Industrie bis 2031 die höchste CAGR von 7,05 % erzielen dürfte.

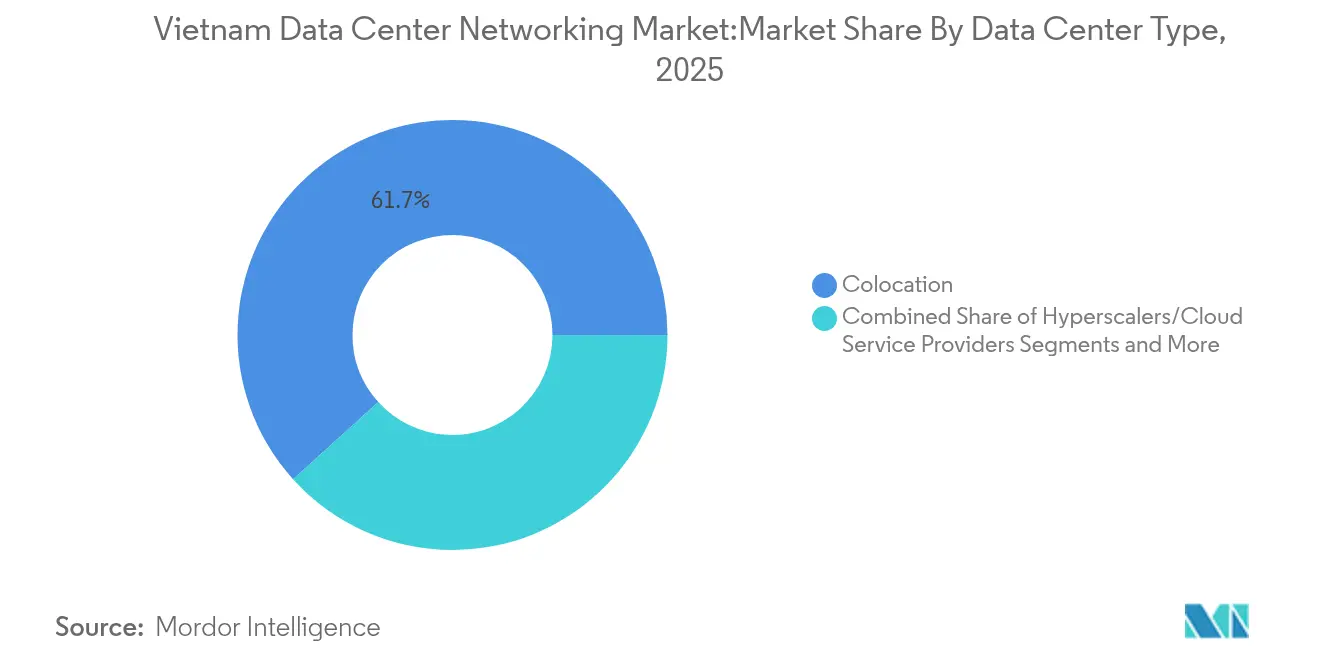

- Nach Rechenzentrumtyp verzeichneten Kollokationsanlagen im Jahr 2025 einen Anteil von 61,70 % an der Marktgröße des Vietnam-Rechenzentrum-Netzwerkmarkts; Hyperscaler und Cloud-Dienstleister werden voraussichtlich bis 2031 mit einer CAGR von 7,95 % wachsen.

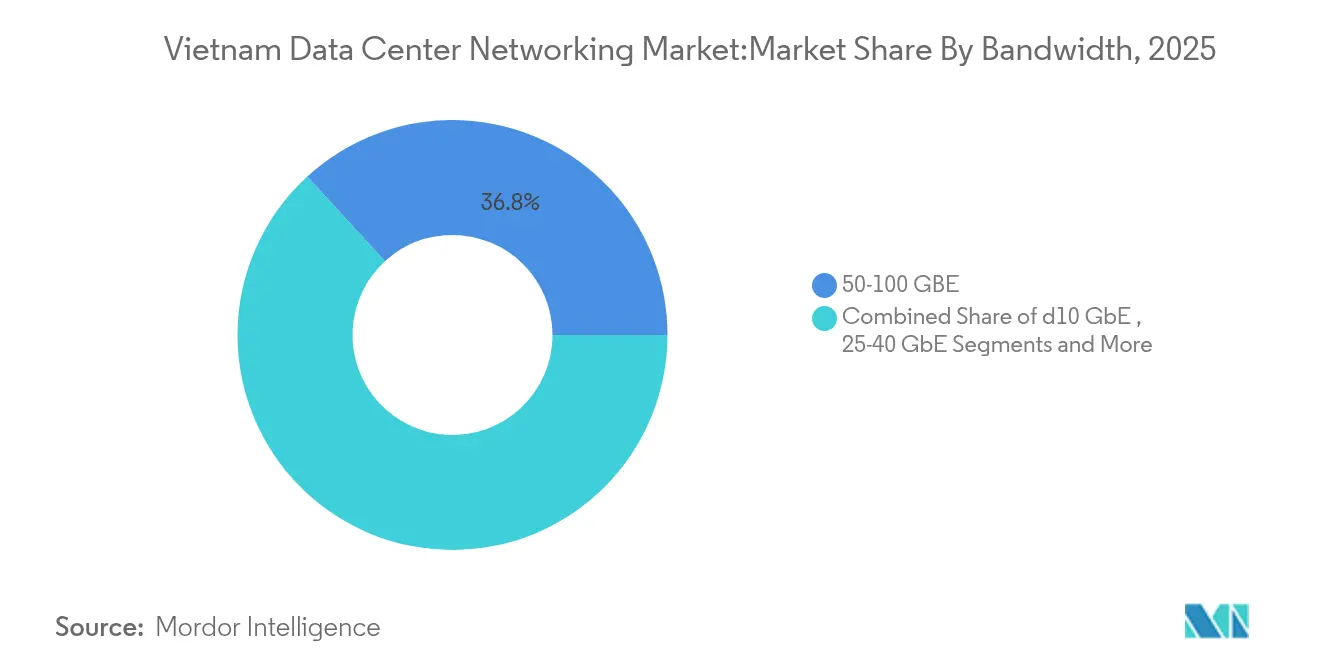

- Nach Bandbreite dominierte die Klasse 50–100 GbE mit einem Anteil von 36,80 % an der Marktgröße des Vietnam-Rechenzentrum-Netzwerkmarkts im Jahr 2025, während Einsätze mit mehr als 100 GbE über denselben Zeitraum mit einer CAGR von 8,35 % voranschreiten dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Vietnam-Rechenzentrum-Netzwerkmarkts

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsendes Hyperscale- und Cloud-Investitionsbudget (CAPEX) in Vietnam | +1.8% | National, konzentriert in Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Anstieg des Edge-Computing-Bedarfs für Smart-City- und Fertigungsprojekte | +1.2% | National, mit frühen Gewinnen in Ho-Chi-Minh-Stadt, Da Nang, Binh Duong | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize (Nationale Rechenzentrum-Strategie 2025) | +1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu softwaredefinierten Netzwerken (SDN) und absichtsbasiertem Networking | +0.9% | National, unternehmensorientiert | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau treibt Rechenzentrums-Router-Erneuerung an | +1.1% | National, von Telekommunikationsanbietern geführt | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite ESG-Mandate zur Förderung energieeffizienter Halbleiter | +0.7% | National, auf multinationale Unternehmen ausgerichtet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Hyperscale- und Cloud-Investitionsbudget (CAPEX) in Vietnam

Hyperscale-Bauten dominieren nun große IKT-Ausgaben, da Betreiber darum wetteifern, Datenlokalisierungsvorschriften und regionale Hub-Ambitionen zu erfüllen. Viettels 261-Millionen-USD-Campus mit 140 MW setzt einen neuen inländischen Maßstab und bietet 10-kW-Racks, die für KI-Workloads optimiert sind. [1]Viettel Group, „Viettel startet 140-MW-Rechenzentrum”, viettel.com.vn VNPTs 23.000 m² großes Hanoi-Rechenzentrum mit 2.000 Racks unterstützt 2 Gbit/s pro Rack und unterstreicht den raschen Übergang von 1-GbE- zu 25-GbE- und 100-GbE-Switching-Backbones. Staatliche Ziele, die bis 2030 eine nationale Kapazität von 870 MW vorsehen, stützen die mehrjährige Nachfrage nach Hochbandbreiten-Routing, optischem Transport und softwaredefinierten Netzwerk-Fabrics. Ausländische Cloud-Anbieter wie Alibaba Cloud haben lokale Zonen angekündigt, um Speichervorschriften einzuhalten, und bringen neues Beschaffungsvolumen in den Vietnam-Rechenzentrum-Netzwerkmarkt.

Anstieg des Edge-Computing-Bedarfs für Smart-City- und Fertigungsprojekte

Samsungs 20-Milliarden-USD-Cluster – der 925 Millionen Mobiltelefone produziert – betreibt Tausende von Echtzeit-Qualitätskontrollsensoren, die lokale Rechenknoten und Ethernet-Netzwerk-Fabrics mit niedriger Latenz erfordern. Foxconns Einsatz von 2.500 virtuellen Desktop-Infrastrukturen (VDI) in sechs Werken zeigt den Wandel hin zu Mikro-Rechenzentren und SDN-Controllern auf Fabrikebene. Programme in Binh Duong und Da Nang ergänzen die Edge-Nachfrage des öffentlichen Sektors und treiben inkrementelle Switch- und Firewall-Lieferungen an. Da Betreiber 5G-Funkzellen verdichten, vergrößern turmbasierte Mikro-Rechenzentren den Marktfußabdruck des Vietnam-Rechenzentrum-Netzwerkmarkts weiter.

Staatliche Anreize (Nationale Rechenzentrum-Strategie 2025)

Die obligatorische landesinterne Verarbeitung kritischer Bürger- und Unternehmensdaten zwingt zu Cloud-Migrationen auf inländische Standorte. Das Nationale Programm zur digitalen Transformation schreibt eine 100%ige Cloud-Übernahme für staatliche Stellen bis 2030 vor, während die biometrische Identitätseinführung im Rahmen von Projekt 06 bereits 50 Millionen Bürgern dient. Steuervergünstigungen und Rabatte auf Grundstückspacht für Halbleiter- und KI-Projekte verringern Investitionsausgaben und katalysieren den Anlagenbau. Zwei neue grüne Rechenzentren mit insgesamt 241,5 MW sind bis 2025 zur Fertigstellung geplant und vergrößern die adressierbaren Switch- und Router-Bestände weiter.

Wandel hin zu softwaredefinierten Netzwerken (SDN) und absichtsbasiertem Networking

Die Vietnam International Bank reduzierte die Transaktionslatenz um 85 %, nachdem 400 Anwendungen auf die Cisco Application Centric Infrastructure migriert wurden, was nahezu monatliche Mobile-Banking-Feature-Releases ermöglicht. [2]Cisco Systems, „VIB beschleunigt mit Cisco ACI”, cisco.com Die Digitalisierung des Bankwesens – 93 % der Institute streben nach Technologie-Upgrades – schafft einen anhaltenden Bedarf an Controller-basierten Netzwerk-Fabrics, die Richtlinien, Sicherheit und QoS automatisieren. Huaweis absichtsbasiertes Portfolio spricht Unternehmen an, die sich vor einer Abhängigkeit von einem einzigen Anbieter scheuen. Fertigungsbetriebe benötigen außerdem schnelle, richtliniengesteuerte Netzwerk-Rekonfigurationen, wenn Produktionslinien SKUs wechseln, was die SDN-Durchdringung im Vietnam-Rechenzentrum-Netzwerkmarkt steigert.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Exportkontrollbedingte ASIC-Lieferzeitrisiken | -1.4% | Globale Lieferkette betrifft Vietnam | Kurzfristig (≤ 2 Jahre) |

| Mangel an fortgeschrittenen Netzwerkarchitektur-Fachkräften | -0.8% | National, konzentriert in Großstädten | Mittelfristig (2–4 Jahre) |

| Steigende Stromtarife belasten die Gesamtbetriebskosten (TCO) | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Anhaltende Cybersicherheitslücken in Unternehmen | -0.5% | National, KMU-orientiert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollbedingte ASIC-Lieferzeitrisiken

Fortschrittliche Switching-Halbleiter erfordern nun Lieferzeiten von 40–60 Wochen aufgrund erweiterter US-amerikanischer Dual-Use-Kontrollen, was die historischen Normen verdoppelt und Investitionsausgaben aufbläht.[3]Bureau of Industry and Security, „Aktualisierungen der Commerce Control List”, commerce.gov Vietnam importiert noch immer jährlich Elektronikteile im Wert von 50 Milliarden USD, wodurch lokale Rechenzentrumsprojekte Lieferverzögerungen und Preisanstiegen ausgesetzt sind. Globale Umfragen zeigen, dass 44 % der Betreiber Ausfälle aufgrund von Teileengpässen erlitten haben, was das Betriebsrisiko innerhalb des Vietnam-Rechenzentrum-Netzwerkmarkts unterstreicht.

Mangel an fortgeschrittenen Netzwerkarchitektur-Fachkräften

Vietnam zählt nur 6.000 Halbleiteringenieure, strebt aber bis 2030 1 Million Technologiefachkräfte an. Selbst mit Ciscos Networking Academy, die 100.000 Fachkräfte zertifiziert, übersteigt die Nachfrage nach KI-fähigen, hochdichten Rechenzentrums-Designern das Angebot. Die Qualifikationslücke erhöht die Arbeitskosten, verlängert Einrichtungszeiträume und zwingt viele Betreiber, den Netzwerkbetrieb auszulagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Produkte behalten die Umsatzdominanz

Produkte generierten im Jahr 2025 71,95 % des Umsatzes des Vietnam-Rechenzentrum-Netzwerkmarkts, was die hardware-intensive Phase des digitalen Aufbaus des Landes widerspiegelt. Switch-Erneuerungen von der Kern- zur Edge-Ebene von 1 GbE auf 25 GbE und 100 GbE tragen den Großteil bei, während Router-Upgrades mit der Expansion des 5G-Backhauls übereinstimmen. Speicherbereichsnetzwerke (SAN), Application-Delivery-Controller und Next-Generation-Firewalls fügen inkrementelles Volumen hinzu, da Datenlokalisierungsgesetze den inländischen Speicher- und Sicherheitsbedarf verstärken. Die Marktgröße des Vietnam-Rechenzentrum-Netzwerkmarkts für Produkte wird in absoluten Zahlen voraussichtlich wachsen, auch wenn das Wachstum im Vergleich zu Dienstleistungen nachlässt. Dienstleistungen, obwohl nur 28,05 % der Ausgaben im Jahr 2025, werden bis 2031 mit einer CAGR von 6,88 % wachsen. Qualifikationsmangel macht professionelle Dienstleistungen für Design, Migration und Lebenszyklusunterstützung unverzichtbar. Verwaltete Netzwerkdienste sind besonders attraktiv für mittelgroße Hersteller und Banken, die ergebnisorientierte Verträge suchen, die Investitionsausgaben reduzieren und den Betrieb risikoärmer gestalten. Da sich softwauredefinierte Netzwerke (SDN) und absichtsbasierte Plattformen verbreiten, erzielen Anbieter wiederkehrende Einnahmen aus Controller-Lizenzen, Netzwerkanalyse-Abonnements und Sicherheitsrichtlinien-Automatisierung, was den Aufwärtstrend bei Dienstleistungen in der Vietnam-Rechenzentrum-Netzwerkbranche stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Telekommunikation führt, Fertigung steigt schnell

Telekommunikations- und IT-Betreiber kontrollierten 35,30 % des Umsatzes von 2025 und spiegeln Viettels, VNPTs und FPTs aggressive 5G- und Cloud-Rollouts wider. Techcombanks LinuxONE-Stack, der den Transaktionsdurchsatz vervierfachte, zeigt, wie Finanzinstitute auch unternehmensweite Routing- und Switching-Nachfrage antreiben. Regierungsprojekte im Zusammenhang mit der nationalen digitalen Identität verbreitern die Nutzerbasis, während Medien, Gesundheitswesen und Bildung neue Workloads wie UHD-Streaming und Telemedizin-Dienste hinzufügen. Fertigungs- und Industriesektoren, beflügelt durch China-plus-eins-Verlagerungen, sind für eine CAGR von 7,05 % positioniert. Samsungs Fabriken in Thai Nguyen und Bac Ninh erfordern KI-gestützte Fehlererkennung und IoT-Telemetrie, was Mikro-Rechenzentrum- und Hochbandbreiten-Switch-Installationen fördert. Industrieparks replizieren diese Vorlage und stellen sicher, dass der Vietnam-Rechenzentrum-Netzwerkmarkt über die traditionellen Metropolzentren hinaus expandiert.

Nach Rechenzentrumtyp: Kollokation dominiert heute

Kollokationsanlagen machten im Jahr 2025 61,70 % des Marktanteils des Vietnam-Rechenzentrum-Netzwerkmarkts aus. Viettel IDC, CMC Telecom und VNPT sichern Unternehmens- und öffentliche Workloads, die Tier-III-Verfügbarkeit ohne hohe Vorabinvestitionen wünschen. Hochdichte Kollokationssuiten bieten bereits 10-kW-Racks und ebnen den Weg für die Einführung von KI-Hardware. Hyperscaler und Cloud-Dienstleister werden mit einer CAGR von 7,95 % das schnellste Segmentwachstum verzeichnen. Alibaba Clouds geplante lokale Zone und Viettels 140-MW-Campus veranschaulichen den Hyperscale-Schwenk. Diese Anlagen benötigen Leaf-Spine-Netzwerk-Fabrics, 400-GbE-Aggregation und automatisierte Optiken, was die Marktgröße des Vietnam-Rechenzentrum-Netzwerkmarkts im Prognosezeitraum erheblich steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bandbreite: Migration auf mehr als 100 GbE beschleunigt sich

Die 50–100-GbE-Klasse hielt im Jahr 2025 einen Anteil von 36,80 % und balanciert Kosten und Leistung für die meisten Unternehmen aus. VNPTs Ingenieurregel von 2 Gbit/s pro Rack spiegelt das typische Design in aktuellen Projekten wider. Veraltete ≤10-GbE-Verbindungen bleiben in Zweigstellen- und Edge-Standorten bestehen, während 25–40 GbE als der Mainstream-Migrationspfad dient. 100 GbE ist die am schnellsten wachsende Klasse mit einer CAGR von 8,35 %. Viettels neues Rechenzentrum unterstützt eine durchschnittliche Rack-Leistung von 10 kW und bis zu 60 kW, was 400-GbE-Spine-Konnektivität erforderlich macht. Ciscos und NVIDIAs Spectrum-X-Roadmap bietet integrierte 400/800-GbE-KI-Netzwerk-Fabrics und erweitert die Verfügbarkeit von Ultra-Hochgeschwindigkeitsoptionen. Das Asia Direct Cable mit seinem 50-Tbps-Link liefert die Langstreckenkapazität, um diese Rechenzentren miteinander zu verknüpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ho-Chi-Minh-Stadt und Hanoi bilden den Anker des Vietnam-Rechenzentrum-Netzwerkmarkts dank robuster Telekommunikations-Backbones, datenbereiter Stromnetze und der Nähe zu Unternehmenshauptsitzen. Ho-Chi-Minh-Stadt beherbergt Viettels 140-MW-Superanlage und NTTs Bau im Saigon Hi-Tech Park und festigt damit seine Rolle als primärer Hyperscale-Cluster. Der Smart-City-Fahrplan der Stadtbehörden schreibt ein allgegenwärtiges Internet der Dinge (IoT) vor, was Edge-Knoten in Bezirksämtern und öffentlichen Verkehrskorridoren erforderlich macht. Hanoi, das Verwaltungs- und Forschungs- und Entwicklungszentrum, profitiert von Samsungs 220-Millionen-USD-Forschungszentrum und VNPTs neuestem 2.000-Rack-Rechenzentrum. Nationale Workloads der digitalen Regierung bringen Niedriglatenzanforderungen mit sich, die das Premium-Routing und die Cybersicherheitsausgaben ankurbeln. Da Nang entwickelt sich als dritter Pol mit sechs betriebenen Anlagen und Unterwasserkabel-Landestationen, die 90 Tbps Bandbreite bieten. Provinzzonen wie Binh Duong, Thai Nguyen und Bac Ninh nutzen Fertigungscluster, um Mikro-Rechenzentren und 5G-Edge-Knoten zu rechtfertigen. Bundesinfrastrukturpläne, die 2025 36 Milliarden USD für Straßen und Glasfaser-Backbones bereitstellen, verringern die Latenz zwischen diesen Wachstumskorridoren und vertiefen die Durchdringung des Vietnam-Rechenzentrum-Netzwerkmarkts im ganzen Land.

Wettbewerbslandschaft

Der Vietnam-Rechenzentrum-Netzwerkmarkt kombiniert staatseigene Telekommunikationsunternehmen mit multinationalen Anbietern, die ihre Produktion lokalisieren. Viettel IDCs 40%iger Dienstleistungsanteil und VNPTs Cloud-Expansion verleihen inländischen Unternehmen Einkaufsvolumen, aber sie sind auf Cisco, HPE, Juniper und Huawei für Switching, Routing und SDN-Controller angewiesen. Ciscos Verlagerung von 30 % seiner globalen Hardware-Montage nach Vietnam stärkt die Versorgungsresilienz und senkt Importzölle, was wettbewerbsfähige Preise ermöglicht.

Strategische Differenzierung hängt nun von KI-Optimierung und Nachhaltigkeit ab. Ciscos Silicon One plus NVIDIAs Spectrum-X-Stack zielt auf energieeffiziente 400-GbE-Cluster für das Training neuronaler Netzwerke und adressiert ESG-Mandate. FPTs KI-Fabrik, die mit NVIDIA und HPE gebaut wurde, veranschaulicht, wie ein vietnamesischer Integrator die Wertschöpfungskette aufsteigt. Spezialisierte Anbieter wie Broadcom und Intel liefern Merchant-Silicon, während inländische Unternehmen wie CMC Telecom SD-WAN-Overlays entwickeln, die auf lokale Compliance-Regeln zugeschnitten sind.

Markteintrittsbarrieren bleiben moderat. Kollokationsbetreiber beschaffen standardmäßige Leaf-Spine-Netzwerk-Fabrics, was neuen Marktteilnehmern wie NTT und ST Telemedia ermöglicht, durch Greenfield-Bauten Marktpräsenz aufzubauen. Umgekehrt bleiben Edge-Computing und KMU-Cloud fragmentiert, was Nischenraum für Start-ups schafft, die sich auf softwaredefinierte Sicherheit oder absichtsbasierte Netzwerkanalysen konzentrieren. Insgesamt ist der Wettbewerb lebhaft, aber nicht prohibitiv, was die Innovation für Endnutzer der Vietnam-Rechenzentrum-Netzwerkbranche fördert.

Marktführer der Vietnam-Rechenzentrum-Netzwerkbranche

Cisco Systems Inc.

Arista Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Cisco erweiterte seine Partnerschaft mit NVIDIA, um Silicon One mit Spectrum-X zu integrieren und einheitliche KI-fähige Rechenzentrum-Netzwerkarchitekturen bereitzustellen.

- Juni 2025: Ministerpräsident Phạm Minh Chính traf sich mit Cisco-Führungskräften für den asiatisch-pazifischen Raum; Cisco verpflichtete sich, bei der Zertifizierung von 100.000 vietnamesischen Fachkräften zu helfen und ein Halbleiter-Trainingszentrum zu erkunden.

- Juni 2025: Redis Ltd. und BNH Technology Consulting gingen eine Partnerschaft ein, um die Einführung von Redis Enterprise für Echtzeit-Daten-Workloads in Vietnam zu erweitern.

- Mai 2025: Vietnam genehmigte ein MINT-Arbeitskräfteprogramm 2025–2035, das darauf abzielt, hochqualifizierte Talentpipelines für KI und Biotechnologie auszubauen.

Berichtsumfang des Vietnam-Rechenzentrum-Netzwerkmarkts

Rechenzentrum-Netzwerktechnik bezieht sich auf die Gesamtheit der Technologien, Protokolle und Hardware, die verwendet werden, um physische und netzwerkbasierte Geräte zu verbinden und die Netzwerkinfrastruktur, Speicherung und Verarbeitung von Anwendungen und Daten zu verwalten. Rechenzentrum-Netzwerktechnik ist entscheidend für eine 100%ige Betriebszeit von Rechenzentren. In der heutigen vernetzten Welt werden Unternehmens-Workloads auf einzelnen Computern ausgeführt, was zu einem Bedarf an Rechenzentrum-Netzwerktechnik führt. Netzwerke bieten Servern, Clients, Anwendungen und Middleware einen standardisierten Plan zur Planung der Ausführung von Workloads sowie zur Verwaltung des Zugriffs auf die erzeugten Daten.

Der Vietnam-Rechenzentrum-Netzwerkmarkt ist segmentiert nach Komponententyp (Produkt (Ethernet-Switches, Router, Speicherbereichsnetzwerk (SAN), Application-Delivery-Controller (ADC) und andere Netzwerkgeräte), Dienstleistungen (Installation & Integration, Schulung & Beratung sowie Support & Wartung)), nach Endnutzer (IT & Telekommunikation, Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI), Regierung, Medien & Unterhaltung und andere Endnutzer). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Produkte | Ethernet-Switches |

| Router | |

| Speicherbereichsnetzwerk (SAN) | |

| Application-Delivery-Controller (ADC) | |

| Netzwerksicherheitsgeräte | |

| Softwaredefiniertes Netzwerk (SDN) Controller | |

| Optische Verbindungen | |

| Dienstleistungen | Installation und Integration |

| Schulung und Beratung | |

| Support und Wartung | |

| Verwaltete Netzwerkdienste |

| IT und Telekommunikation |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Andere Endnutzer |

| Kollokation |

| Hyperscaler/Cloud-Dienstleister |

| Edge-/Mikro-Rechenzentren |

| Kleiner als oder gleich 10 GbE |

| 25–40 GbE |

| 50–100 GbE |

| Größer als 100 GbE |

| Nach Komponente | Produkte | Ethernet-Switches |

| Router | ||

| Speicherbereichsnetzwerk (SAN) | ||

| Application-Delivery-Controller (ADC) | ||

| Netzwerksicherheitsgeräte | ||

| Softwaredefiniertes Netzwerk (SDN) Controller | ||

| Optische Verbindungen | ||

| Dienstleistungen | Installation und Integration | |

| Schulung und Beratung | ||

| Support und Wartung | ||

| Verwaltete Netzwerkdienste | ||

| Nach Endnutzer | IT und Telekommunikation | |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) | ||

| Regierung und Verteidigung | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Industrie | ||

| Andere Endnutzer | ||

| Nach Rechenzentrumtyp | Kollokation | |

| Hyperscaler/Cloud-Dienstleister | ||

| Edge-/Mikro-Rechenzentren | ||

| Nach Bandbreite | Kleiner als oder gleich 10 GbE | |

| 25–40 GbE | ||

| 50–100 GbE | ||

| Größer als 100 GbE | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vietnam-Rechenzentrum-Netzwerkmarkt heute?

Der Vietnam-Rechenzentrum-Netzwerkmarkt erreichte im Jahr 2026 487,44 Millionen USD und wird voraussichtlich bis 2031 676,63 Millionen USD erreichen.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen werden bis 2031 mit einer CAGR von 6,88 % wachsen, angetrieben durch die Nachfrage nach Design, Integration und verwalteten Netzwerkbetrieben.

Warum beschleunigen sich Einsätze mit mehr als 100 GbE?

KI-Workloads, Hyperscale-Bauten und neue Unterwasserkabel erfordern Ultra-Hochdurchsatz und veranlassen viele Betreiber, direkt auf 400-GbE-Klassen umzusteigen.

Welche Rolle spielen Lokalisierungsgesetze beim Marktwachstum?

Vorschriften, die die inländische Speicherung vietnamesischer Nutzerdaten vorschreiben, zwingen ausländische und lokale Unternehmen, Anlagen im Land zu bauen, was die Nachfrage nach Hardware und Dienstleistungen ankurbelt.

Seite zuletzt aktualisiert am: