Größe und Marktanteil des vietnamesischen Rechenzentrums-Servermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

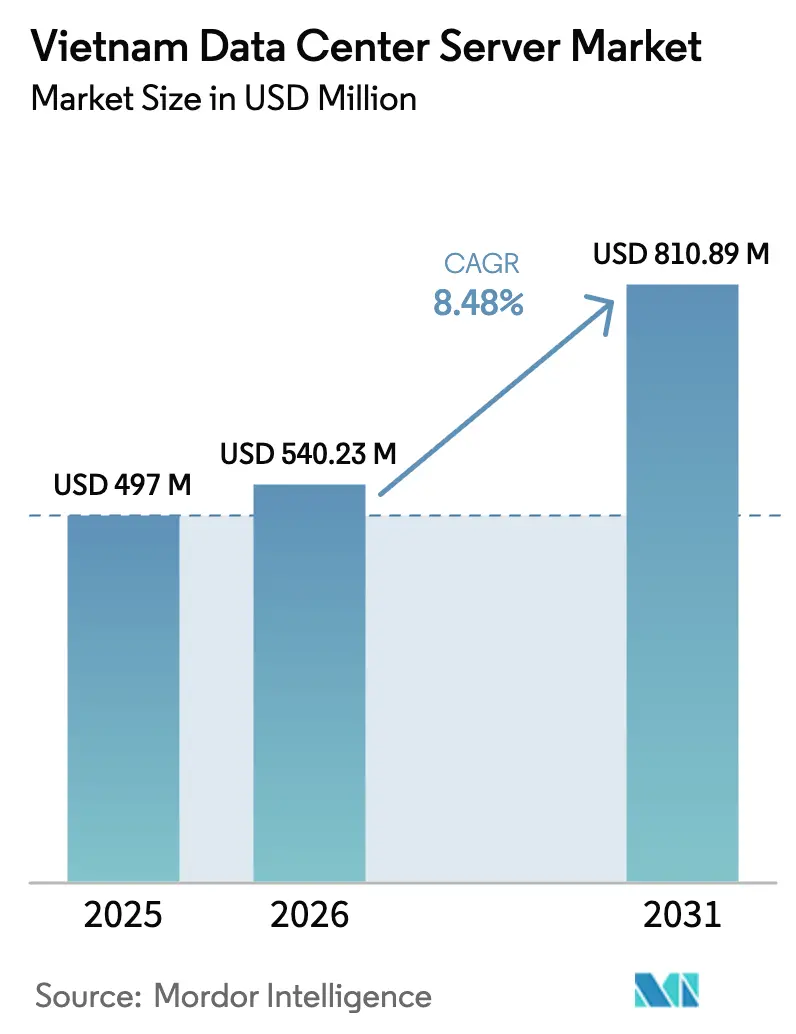

| Marktgröße im Basisjahr (2025) | 497 Millionen US-Dollar |

| Marktgröße (2026) | 540.23 Millionen US-Dollar |

| Marktgröße (2031) | 810.89 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Rechenzentrums-Servermarkts durch Mordor Intelligence

Die Größe des vietnamesischen Rechenzentrums-Servermarkts wird voraussichtlich von 497 Mio. USD im Jahr 2025 auf 540,23 Mio. USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 8,48 % über den Zeitraum 2026-2031 einen Wert von 810,89 Mio. USD erreichen. Solide steuerliche Anreize für digitale Infrastruktur, laufende Aufrüstungen im Energiesektor und die Aufhebung von Beschränkungen für ausländische Eigentümerschaft beschleunigen den Kapitalzufluss in neue Serverkapazitäten. Tier-3-Einrichtungen dominieren die Bereitstellungen, doch Tier-4-Bauten nehmen rasch zu, da Hyperscaler gleichzeitige Wartbarkeit für KI-Cluster verlangen. Halbhöhen-Blades bleiben der bevorzugte Formfaktor, obwohl Viertelshöhen- und Mikro-Blade-Systeme wachsen, da Betreiber Verdichtungsgewinne auf Rack-Ebene anstreben. Edge-Knoten in Städten der zweiten Reihe, direkte Stromabnahmeverträge und der China-plus-1-Fertigungssschwenk festigen weiterhin Vietnams Status als strategischen südostasiatischen Knotenpunkt.

Wesentliche Erkenntnisse des Berichts

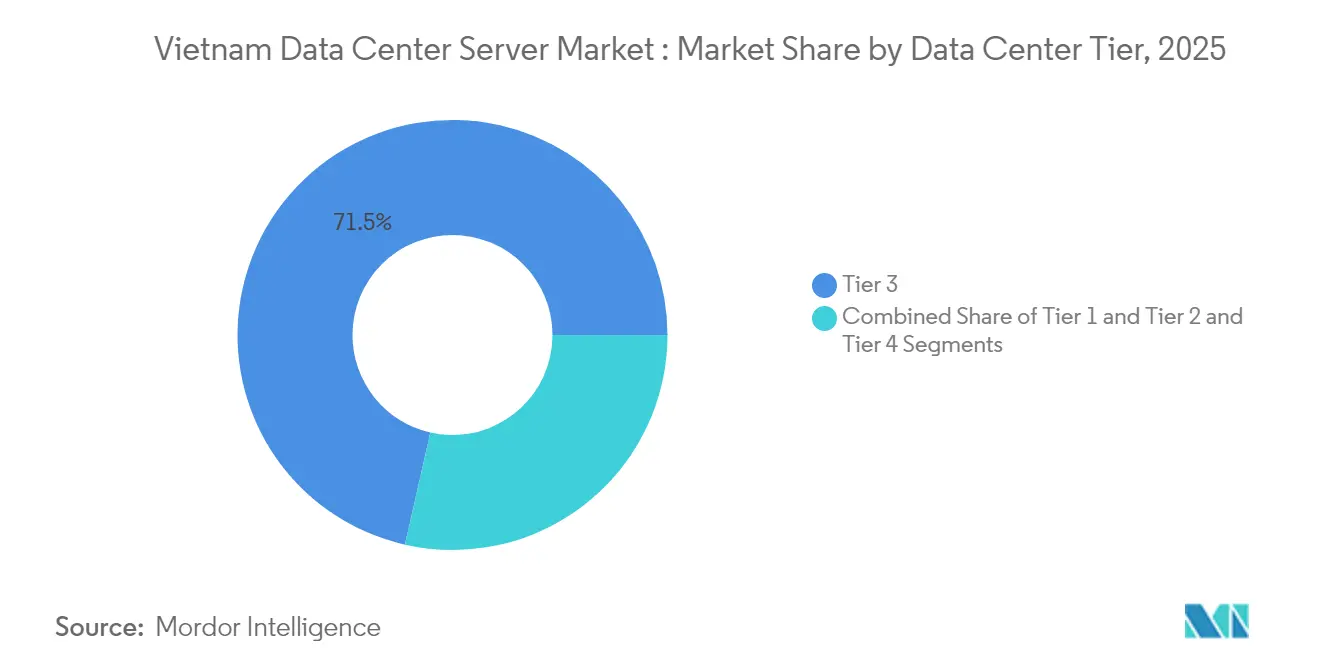

- Nach Rechenzentrums-Tier führten Tier-3-Einrichtungen mit einem Marktanteil von 71,45 % am vietnamesischen Rechenzentrums-Servermarkt im Jahr 2025; Tier 4 wird voraussichtlich bis 2031 mit einer CAGR von 16,08 % wachsen.

- Nach Formfaktor entfielen auf Halbhöhen-Blade-Server 47,98 % der Marktgröße des vietnamesischen Rechenzentrums-Servermarkts im Jahr 2025, während Viertelshöhen- und Mikro-Blade-Systeme die höchste prognostizierte CAGR von 14,87 % zwischen 2026 und 2031 verzeichnen.

- Nach Anwendung hielt Virtualisierung und Private Cloud einen Marktanteil von 38,74 % an der Marktgröße des vietnamesischen Rechenzentrums-Servermarkts im Jahr 2025; KI/ML-Arbeitslasten steigen bis 2031 mit einer CAGR von 17,05 %.

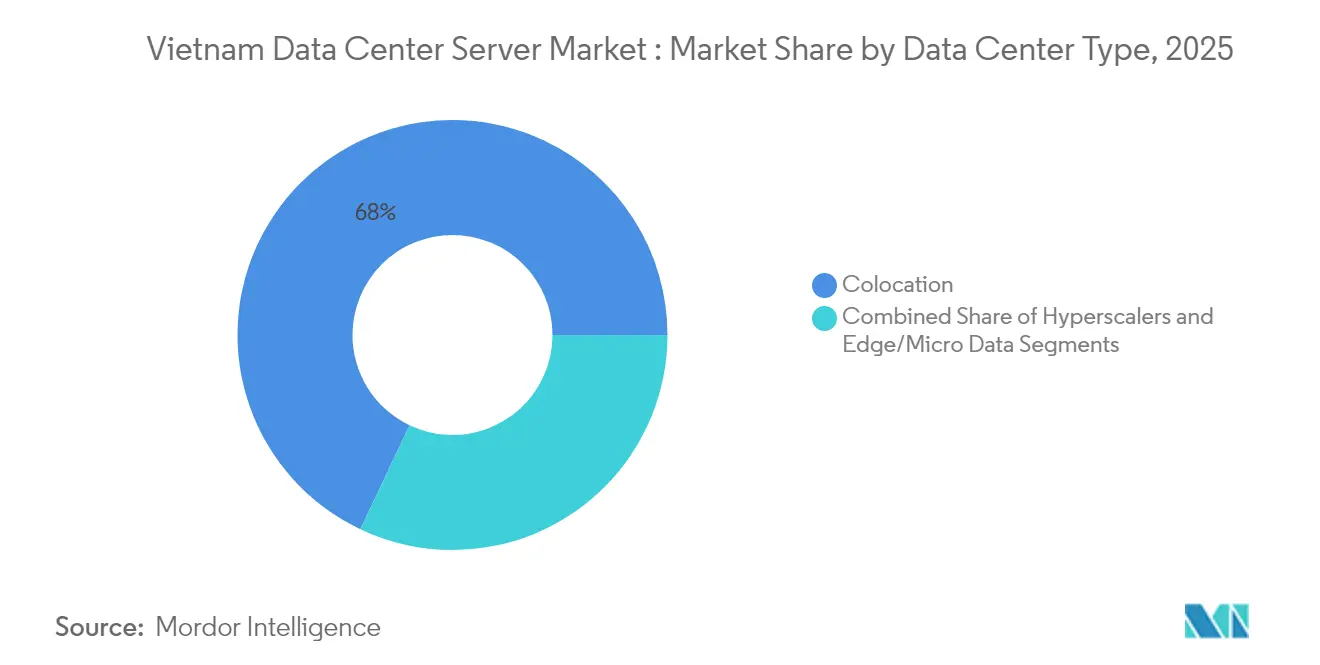

- Nach Rechenzentrums-Typ beherrschten Colocation-Standorte 67,95 % der Marktgröße des vietnamesischen Rechenzentrums-Servermarkts im Jahr 2025; Hyperscaler-Einrichtungen wachsen bis 2031 mit einer CAGR von 14,76 %.

- Nach Endverbrauchsbranche erfasste IT & Telekommunikation 25,93 % des Marktanteils am vietnamesischen Rechenzentrums-Servermarkt im Jahr 2025; staatliche Bereitstellungen verzeichnen das stärkste Wachstum mit einer CAGR von 12,74 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Rechenzentrums-Servermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Zunahme des Baus neuer Rechenzentren und der Internetinfrastruktur | +2.8% | National, konzentriert in Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2-4 Jahre) |

| Zunehmende Verbreitung von Cloud- und IoT-Diensten | + 2.1% | National, mit Unternehmensfokus in den Großstädten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorgaben zur Datenlokalisierung und zur digitalen Wirtschaft | +1.9% | National, alle Sektoren betreffend | Langfristig (≥ 4 Jahre) |

| China-plus-1-Verlagerung als Katalysator für die Server-Montage in Vietnam | +1.2% | Nördliche Provinzen, Bac Giang und Binh Duong | Mittelfristig (2-4 Jahre) |

| Entstehung von KI/GPU-Clustern für vietnamesische große Sprachmodelle | +0.6% | Technologiekorridore in Ho-Chi-Minh-Stadt und Hanoi | Langfristig (≥ 4 Jahre) |

| Steuerabatements in Städten der zweiten Reihe, die Rechenzentrumsbauten der zweiten Welle anziehen | +0.6% | National, mit frühen Gewinnen in Tier-2-Gebieten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme des Baus neuer Rechenzentren und der Internetinfrastruktur

Vietnams Bauboom definiert die Server-Nachfrage neu. Viettel Groups 140-MW-Campus in Ho-Chi-Minh-Stadt ist der erste inländische Standort, der die 100-MW-Schwelle überschreitet, und erfordert maßgeschneiderte Blade-Konfigurationen, die für tropische Luftströmung und erneuerbare-Energie-fähige Stromversorgungssysteme optimiert sind.[1]Datacenter Dynamics, "Viettel macht den ersten Spatenstich für das erste 140-MW-Rechenzentrum in Ho-Chi-Minh-Stadt", datacenterdynamics.com Edge-Standorte in Sekundärstädten vervielfachen sich, um 5G-Backhaul und latenzempfindliche Arbeitslasten zu unterstützen. Ausländische Investoren wie Saigon Asset Management haben 1,5 Mrd. USD für einen 150-MW-Campus in der Provinz Binh Duong zugesagt und verstärken damit die Anforderungen an lokale Montage-Partnerschaften, die Lieferzyklen verkürzen.

Zunehmende Verbreitung von Cloud- und IoT-Diensten

Ein Ziel für die digitale Wirtschaft von 45 Mrd. USD bis 2025 stimuliert die Migration von Unternehmen in die Cloud. Fertigungszonen in Tan Thuan setzen robuste Edge-Server für Predictive-Maintenance-Analysen ein, während Foxconns Lighthouse Factory in Bac Giang GPU-gestützte Arbeitslasten für digitale Zwillinge betreibt, die Premium-Server-Nachfrage erzeugen. Die Digitalisierung des Gesundheitswesens gewinnt zusätzlichen Schwung, da das Bach-Mai-Krankenhaus elektronische Patientenakten über ein landesweites Versorgungsnetzwerk ausrollt.[2]Light Reading, "SAM plant 1,5 Mrd. USD teuren Rechenzentrums-Campus in Binh Duong", lightreading.com

Staatliche Vorgaben zur Datenlokalisierung und zur digitalen Wirtschaft

Das Datenschutzgesetz, das im Januar 2025 in Kraft tritt, verpflichtet zur Speicherung sensibler Daten im Inland und zwingt globale Cloud-Anbieter dazu, inländische Server-Farmen zu errichten, anstatt Vietnam aus der Ferne zu bedienen. Banken wie An Binh setzen sichere, durch Fortinet gehärtete Architekturen ein, um den Souveränitätsregeln zu entsprechen, während der Start des Nationalen Datenzentrums im August 2025 die Beschaffung zertifizierter, manipulationssicherer Server standardisieren wird.

China-plus-1-Verlagerung als Katalysator für die Server-Montage in Vietnam

Quanta Computers 50-Mio.-USD-Fabrik und die Expansionen taiwanesischer Originalhersteller veranschaulichen die Verlagerung der Server-Montage in Vietnams nördlichen Korridor. Zollvorteile bei US-Exporten und qualifizierte Arbeitskräftepools ermöglichen lokale Anpassungen, die hohe Luftfeuchtigkeit und lokale Compliance-Anforderungen berücksichtigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für den Rechenzentrumsbau | -1.4% | National, insbesondere kleine und mittelständische Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Netzwerkverlässlichkeit und steigende Stromtarife | -1.1% | Ho-Chi-Minh-Stadt und Industriezonen | Mittelfristig (2-4 Jahre) |

| Mangel an zertifizierten Rechenzentrums-Ingenieuren | -0.8% | National, akut in Städten der zweiten Reihe | Langfristig (≥ 4 Jahre) |

| Fragmentierte lokale Lieferkette für fortschrittliche Komponenten | -0.5% | Nördliche Fertigungskorridore | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für den Rechenzentrumsbau

Selbst bei 6,9 Mio. USD pro MW schränken Finanzierungshürden kleine und mittelgroße Unternehmen ein. Elektrische Systeme absorbieren einen unverhältnismäßig großen Anteil der Budgets und lenken Käufer zu standardisierten Rack-Mount-Servern, die das Watt-pro-Rechenleistungs-Verhältnis maximieren. Vermögensverwaltungsfonds entstehen, um die Investitionskosten zu reduzieren, doch Beschaffungsteams bevorzugen weiterhin die Optimierung der Lebenszykluskosten gegenüber reiner Leistung.

Begrenzte Netzwerkverlässlichkeit und steigende Stromtarife

Vietnam benötigt bis 2030 Netzinvestitionen in Höhe von 128,3 Mrd. USD, und periodische Engpässe in Ho-Chi-Minh-Stadt erhöhen das Betriebsrisiko.[3]Internationale Handelsbehörde, "Vietnam Power Development Plan VIII overview", trade.gov Betreiber sichern sich erneuerbare Versorgung über direkte Stromabnahmeverträge und veranlassen Server-Originalhersteller dazu, energiesparende Siliziumlösungen und Flüssigkühlung für Racks zu zertifizieren, die 30 kW BCLP überschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrums-Tier: Unternehmensgerechte Infrastruktur dominiert

Tier-3-Einrichtungen hielten 2025 einen Anteil von 71,45 % am vietnamesischen Rechenzentrums-Servermarkt, was der unternehmerischen Toleranz für kostenausgewogene Redundanz entspricht. Dieses Tier unterstützt Arbeitslasten in den Bereichen Bankwesen, Telekommunikation und öffentlicher Sektor, die eine Verfügbarkeit von 99,982 % vorschreiben. Betreiber spezifizieren Dual-Power-Blades, Hot-Swap-fähige Laufwerke und batteriegestützte Module zur Steuerung der mittleren Reparaturzeit. Tier-4-Standorte, die mit einer CAGR von 16,08 % wachsen, werden von Hyperscalern angetrieben, die KI-Cluster aufbauen, die gleichzeitige Wartbarkeit erfordern.

Die Marktgröße des vietnamesischen Rechenzentrums-Servermarkts innerhalb von Tier 4 wird voraussichtlich stark wachsen, da GPU-dichte Racks eine fehlertolerante Kühlung erfordern. Tier-1- und Tier-2-Standorte bleiben für verteilte Edge-Knoten geeignet, in denen kostengünstige 1U- und 2U-Server untergebracht sind. NTTs 6-MW-Einrichtung Ho-Chi-Minh-Stadt 1 veranschaulicht, wie ausländische Marktteilnehmer auf Tier-3-Spezifikationen für regionale Cloud-Mieter abzielen. KI-fähige Blaupausen beschleunigen die Tier-4-Akzeptanz, wobei Einrichtungen 100 kW pro Rack für GPUs der Blackwell-Klasse bereitstellen.

Nach Formfaktor: Dichtoptimierung treibt die Einführung von Mikro-Blades voran

Halbhöhen-Blades behielten 2025 einen Anteil von 47,98 % und boten den optimalen Mittelweg zwischen Dichte und thermischem Spielraum. Unternehmen nutzen das integrierte Chassis-Management, um Firmware-Updates und Leistungsbudgets zu vereinfachen. Viertelshöhen- und Mikro-Blade-Plattformen wachsen mit einer CAGR von 14,87 %, was die Einschränkungen an Edge-Standorten widerspiegelt, an denen Grundfläche und Stromzuführungen begrenzt sind.

Die Marktgröße des vietnamesischen Rechenzentrums-Servermarkts für Mikro-Blade-Bereitstellungen profitiert von 5G-Rollouts der Telekommunikationsbranche, die Rechenleistung an Funknetzwerkzugriffspunkten einbetten. Vollhöhen-Blades bedienen HPC-Cluster in Forschungsinstituten, die im Rahmen des Programms der Vietnam National University finanziert werden. Telekommunikationsanbieter, insbesondere Viettel Group, standardisieren Mikro-Blades, um die Wärme pro Rack-Einheit zu minimieren und den Betrieb in 35 °C Umgebungstemperatur zu unterstützen.

Nach Anwendung/Arbeitslast: KI-Transformation beschleunigt sich über Virtualisierung hinaus

Virtualisierungs- und Private-Cloud-Arbeitslasten erzielten 2025 38,74 % des Umsatzes. Unternehmen konsolidieren weiterhin ältere x86-Infrastrukturen auf VMware- und KVM-basierten Clustern. KI/ML-Server-Lieferungen steigen jedoch mit einer CAGR von 17,05 %. Telekommunikationsunternehmen setzen GPU-Farmen für Chatbots in natürlicher Sprache und Betrugserkennungsanalysen im Rahmen des 94,6-Mio.-USD-Pakts von Korea Telecom mit Viettel Group ein.

Die mit KI-Anwendungen verbundene Marktgröße des vietnamesischen Rechenzentrums-Servermarkts wird bis 2028 die Virtualisierung an großen Standorten übertreffen. HPC-Arbeitslasten bleiben eine Nische und bedienen seismische Modellierung und pharmazeutische Forschung. Speicherzentrierte Bauten erfüllen gesetzliche Sicherungspflichten, während IoT-Gateway-Server in Industrie-4.0-Anlagen wie Samsungs Smart-Factory-Programm proliferieren.

Nach Rechenzentrums-Typ: Hyperscaler-Expansion stellt Colocation-Dominanz in Frage

Colocation-Einrichtungen entfielen 2025 auf 67,95 % der Kapazität, da Unternehmen OPEX-Modelle gegenüber dem Bau eigener Hallen bevorzugen. Viettel IDC allein verwaltet 49 % der inländischen Colocation-Racks und bündelt Konnektivität mit verwalteten Diensten. Hyperscaler-Investitionen, die jetzt mit einer CAGR von 14,76 % steigen, gestalten den vietnamesischen Rechenzentrums-Servermarkt um, da ausländische Cloud-Anbieter dedizierte Campusse errichten.

Der Marktanteil des vietnamesischen Rechenzentrums-Servermarkts für Hyperscaler wird durch die Liberalisierung der Politik angetrieben, die im Juli 2024 Eigenkapitalbeschränkungen für ausländische Investoren aufhebt. Googles Standortauswahl-Studien und Amazons regionale Roadmaps signalisieren eine weitere Verlagerung hin zu Campussen mit mehr als 200 MW. Edge- und Unternehmens-Mikrozentren bleiben für latenzempfindliche Arbeitslasten bestehen, bei denen Datensouveränität oder Prozesssteuerungsschleifen die öffentliche Cloud ausschließen.

Nach Endverbrauchsbranche: Digitalisierung der öffentlichen Verwaltung überholt traditionelle Marktführer

IT & Telekommunikation absorbierten 2025 25,93 % der Server-Lieferungen und unterstützten die Modernisierung des Netzkerns und 5G-RAN-Upgrades mit Qualcomm-gestützten Massive-MIMO-Servern, LightReading. Die staatlichen Programme verzeichnen jedoch das stärkste Wachstum mit einer CAGR von 12,74 %, angetrieben durch das Nationale Datenzentrum und verbindliche digitale Prozessinitiativen.

Teilnehmer der vietnamesischen Rechenzentrums-Server-Branche bedienen BFSI-Kunden, die digitale Banklösungen weiterentwickeln, wie etwa Cake Digital Banks KI-gesteuerte Risikomaschinen, die auf GPU-Servern gehostet werden, Google Cloud. Die Akzeptanz im Gesundheitswesen steigt mit dem Rollout elektronischer Gesundheitsakten, während Energieversorger gehärtete Server für Intelligentes-Netz-Telemetrie entlang von Übertragungskorridoren einsetzen.

Geografische Analyse

Ho-Chi-Minh-Stadt und Hanoi konzentrieren fast 80 % der installierten Server-Racks, da sie Unterseekabler-Gateways mit dichten Unternehmens-Clustern verbinden. Der Saigon Hi-Tech Park in Ho-Chi-Minh-Stadt unterstützt hyperscale Bauten wie Viettel Groups 140-MW-Campus und profitiert von der Nähe zu den Kabellandungspunkten AAE-1 und APG. Hanois politische Rolle sichert föderale Arbeitslasten und Disaster-Recovery-Bereitstellungen, die eine geografische Streuung vom Süden bevorzugen.

Sekundärknoten wie Da Nang entstehen als Edge-Aggregationspunkte; seine IDC-Einrichtung bietet eine Latenz von unter 20 Millisekunden zu beiden großen Knotenpunkten, DevelopingTelecoms. Nördliche Provinzen, angeführt von Bac Giang, entwickeln sich unter der China-plus-1-Strategie zu Server-Montage-Hochburgen und nutzen Straßenverbindungen zu Zulieferern in Shenzhen. Foxconns Lighthouse Factory veranschaulicht die tief greifende Tier-Integration, die benutzerdefinierte tropische Server-SKUs unterstützt, SloveniaTimes.

Die Marktgröße des vietnamesischen Rechenzentrums-Servermarkts wächst in Binh Duong und Long An, da Energieprojekte im Rahmen des Energieentwicklungsplans VIII Lasten über 100 MW erschließen, die durch Solarparks gedeckt werden. Netzwerkverlässlichkeits-Upgrades und direkte Stromabnahmeverträge verlocken Investoren wie Saigon Asset Management, 1,5-Mrd.-USD-Campusse in der Nähe wichtiger Industrieparks zu errichten, LightReading. Erweiterungen der Küstenfaserkabel-Landungspunkte erweitern die Resilienz für den Ost-West-Verkehr und steigern die Attraktivität für Multi-Regions-Replikationen.

Wettbewerbslandschaft

Inländische Telekommunikations-Schwergewichte behalten erheblichen Einfluss. Viettel Group, das Glasfaser-, Mobil- und IDC-Infrastrukturen integriert, betreibt 230.000 Server an 14 Standorten und erfasst fast die Hälfte des nationalen Colocation-Umsatzes, TheInvestor. VNPT und FPT folgen mit landesweiten Glasfaserringen und staatlichen Auftragspipelines. Internationale Originalhersteller konkurrieren durch Allianzmodelle; Dell Technologies kooperiert mit FPT Information System, um PowerEdge-Plattformen mit lokalen Compliance-Diensten zu bündeln, während Hewlett Packard Enterprise mit FPT für KI-Fabrik-Angebote zusammenarbeitet, FPTSoftware.

Der Wettbewerb dreht sich um KI-optimierte Designs und Energieeffizienz. NVIDIAs bevorstehendes Forschungs- und Entwicklungszentrum wird Ökosystemanforderungen für Blackwell-GPU-Blades und Flüssigkühl-Racks schaffen, NVIDIA. Potenzielle Chancen bestehen bei Edge-Bereitstellungen in Städten der zweiten Reihe, wo lokale Systemintegratoren wie CMC Telecom robuste Server in Umgebungsqualität liefern.

Die Liberalisierung der ausländischen Eigentümerschaft verschärft den Wettbewerb. Google und Microsoft erkunden Standorte für eigene Campusse und erhöhen die Bedeutung von Lieferkettenverträgen für Originalhersteller, die in Bac Ninh montieren. Marktteilnehmer müssen sich durch erneuerbare Energieintegration, fortschrittliche Kühlung und souveräne Cloud-Zertifizierungen differenzieren, um Angebote im öffentlichen Sektor und in regulierten Branchen zu gewinnen.

Marktführer der vietnamesischen Rechenzentrums-Server-Branche

Dell Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Inspur Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Korea Telecom und Viettel Group unterzeichneten eine KI-Technologiepartnerschaft im Wert von 94,6 Mio. USD, die auf GPU-Farmen für vietnamesischsprachige virtuelle Assistenten und Betrugserkennungsanalysen abzielt.

- Mai 2025: Dell Technologies stellte PowerEdge-XE9780/XE9785-Server vor, die 192 NVIDIA Blackwell Ultra GPUs für KI-Trainingsarbeitslasten unterstützen.

- April 2025: Viettel Group legte den Grundstein für ein 140-MW-Rechenzentrum in Ho-Chi-Minh-Stadt, die erste inländische Einrichtung, die 100 MW überschreitet.

- März 2025: Saigon Asset Management stellte einen 150-MW-Campus im Wert von 1,5 Mrd. USD in Binh Duong und einen vietnamesischen Rechenzentrums-Fonds im Wert von 300 Mio. USD vor.

- Februar 2025: Dell lancierte sein Offenes Telekommunikations-Transformationsprogramm zur Beschleunigung Cloud-nativer Netzwerke für Telekommunikationsanbieter.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den vietnamesischen Markt für Rechenzentrumsserver als alle neuen Rack-, Blade- und Micro-Blade-Server, die in speziell gebauten oder nachgerüsteten Rechenzentren im ganzen Land installiert und über OEM- oder Systemintegrator-Kanäle geliefert werden. Diese Server dienen der Versorgung von Unternehmens-, Colocation-, Edge- und Hyperscale-Workloads. Der Marktwert wird in USD zu Preisen ab Werk und ohne Installation erfasst.

Ausschluss des Geltungsbereichs: Wir zählen keine generalüberholten Geräte oder Server, die in Mikroanlagen der Verbraucherklasse integriert sind.

Überblick über die Segmentierung

- Nach Rechenzentrums-Tier

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Formfaktor

- Halbhöhen-Blades

- Vollhöhen-Blades

- Viertelshöhen-/Mikro-Blades

- Nach Anwendung/Arbeitslast

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherzentriert

- Edge-/IoT-Gateways

- Nach Rechenzentrums-Typ

- Hyperscaler/Cloud-Dienstleister

- Colocation-Einrichtungen

- Unternehmen und Edge

- Nach Endverbrauchsbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie 4.0

- Energie und Versorgungsunternehmen

- Regierung und Verteidigung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Produktmanager von Server-OEMs, vietnamesische Colocation-Betreiber und Cloud-Architekten in Ho Chi Minh City, Hanoi und Da Nang. In den Gesprächen wurden Annahmen zur Leistungsdichte, typische Rabattkurven für großvolumige Geschäfte und der Anteil von KI-Beschleunigern an den Bestellungen im Jahr 2024 validiert, wodurch die Umrechnung von Lieferungen in Umsätze verfeinert wurde.

Desk Research

Wir begannen mit öffentlichen Datensätzen des General Statistics Office of Vietnam, den EVN-Stromtarifunterlagen und den Zoll-Importcodes 8471.50.x für Computerausrüstung, die die Ausgangssituation für den Versand klärten. Whitepaper von Handelsverbänden wie der Vietnam Internet Association und der Asia Cloud Computing Association lieferten Dichtefaktoren für die Racknutzung. Akademische Arbeiten, die in IEEE Xplore indexiert sind, beschreiben die Wärmeprofile von neuen KI-Servern, während Patentfamilien, die über Questel recherchiert wurden, dabei helfen, die zukünftige Verbreitung von Flüssigkeitskühlung abzuschätzen. Und schließlich lieferten die 10-Ks und Pressemitteilungen von Unternehmen Informationen zu Server-ASP-Trends. Diese anschaulichen Quellen stehen neben Informationen aus kostenpflichtigen Datenbanken wie D&B Hoovers und Dow Jones Factiva für die Aufteilung der Unternehmenseinnahmen. Die obige Liste erhebt keinen Anspruch auf Vollständigkeit; viele andere offene Datensätze und Zeitschriften wurden konsultiert, um Zahlen abzugleichen und Lücken zu schließen.

Marktgrößenbestimmung und -prognose

Wir haben die Nachfrage für 2025 mit Hilfe einer Top-Down-Rekonstruktion von Serverimporten und inländischer Montage verankert, die dann mit den zusätzlichen Flächen in Rechenzentren und der durchschnittlichen Anzahl der Racks abgeglichen wurden. Ausgewählte Bottom-up-Prüfungen umfassten Hyperscaler-Bestellungen und Bestandsaufstockungen der Vertriebskanäle, was das Risiko einer Überberichterstattung minderte. Zu den wichtigsten Faktoren in unserem Modell gehören der Ausbau von 5G-Standorten, Fristen für die Datenlokalisierung, die durchschnittliche Rack-Leistung (kW), die ASP-Entwicklung von Servern und die Cloud-Migrationsrate von KMU. Eine multivariate Regression setzt diese Variablen in Beziehung zu den jährlichen Servereinnahmen, während die Szenarioanalyse Schocks bei den Netztarifen testet. In Fällen, in denen die Kanaldaten lückenhaft waren, wurden die Lücken mit gleitenden Drei-Jahres-Durchschnitten geschlossen, die in Expertengesprächen bestätigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine Peer-Review, Anomalie-Scans anhand unabhängiger Metriken wie IT-Last-MW-Zuwächse und werden von leitenden Analysten abgesegnet. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden vorgenommen, wenn Tariferhöhungen, politische Änderungen oder Ankündigungen von Großanlagen mit ≥5 MW die Ausgangssituation verändern.

Warum Mordor's Vietnam Data Center Server Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Geltungsbereiche, Rabattbehandlungen und Aktualisierungsrhythmen wählen. Wir verfolgen jeden Wert zurück zu transparenten Versand-, Strom- und Preisvariablen, bevor wir konsistente Währungs- und Steuerannahmen anwenden.

Zu den wichtigsten Unterschieden zu anderen Studien gehört, dass Mordor den Einsatz von Micro-Blade-Edge-Knoten, die jährliche Rücksetzung von Wechselkursen und die Weitergabe von Tarifen in Echtzeit einbezieht, wohingegen andere Studien häufig Wechselkurse einfrieren oder Edge-Knoten ausschließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 497,99 MIO. USD (2025) | Mordor Intelligence | - |

| 403 MIO. USD (2023) | Regionale Beratung A | ohne Randstandorte und bei einer statischen Dichte von 1,9 kW/Regal |

| 210 MIO. USD (2024) | Globale Unternehmensberatung B | ohne Colocation-Käufe und unter Verwendung der ASP-Benchmark für 2019 |

| 100 MIO. USD (2024) | Industrie Zeitschrift C | erfasst nur Tier-1-OEM-Lieferungen und ignoriert White-Box-Volumen |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Mischung aus öffentlichen Versendungen, primären Validierungen und rechtzeitigen Aktualisierungen den Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie bietet, die an klar beobachtbare Marktabdrücke gebunden ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Rechenzentrums-Servermarkt derzeit?

Der vietnamesische Rechenzentrums-Servermarkt erzielt im Jahr 2026 einen Umsatz von 540,23 Mio. USD und soll bis 2031 einen Wert von 810,89 Mio. USD erreichen.

Welches Rechenzentrums-Tier hält den größten Marktanteil?

Tier-3-Einrichtungen beherrschen 71,45 % der Bereitstellungen und bieten Unternehmen ein Gleichgewicht aus hoher Verfügbarkeit und beherrschbaren Kosten.

Wie schnell wächst das KI-Server-Segment?

KI/Maschinelles-Lernen-Arbeitslasten steigen mit einer CAGR von 17,05 % und übertreffen damit bis 2031 alle anderen Anwendungssegmente.

Warum investieren Hyperscaler in Vietnam?

Liberalisierte Vorschriften zur ausländischen Eigentümerschaft, niedrige Baukosten von 6,9 Mio. USD pro MW und Datenlokalisierungsgesetze machen Vietnam zu einem attraktiven Standort für Hyperscale-Campusse.

Seite zuletzt aktualisiert am: