Marktgröße und Marktanteil für den Bau von Rechenzentren in Singapur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

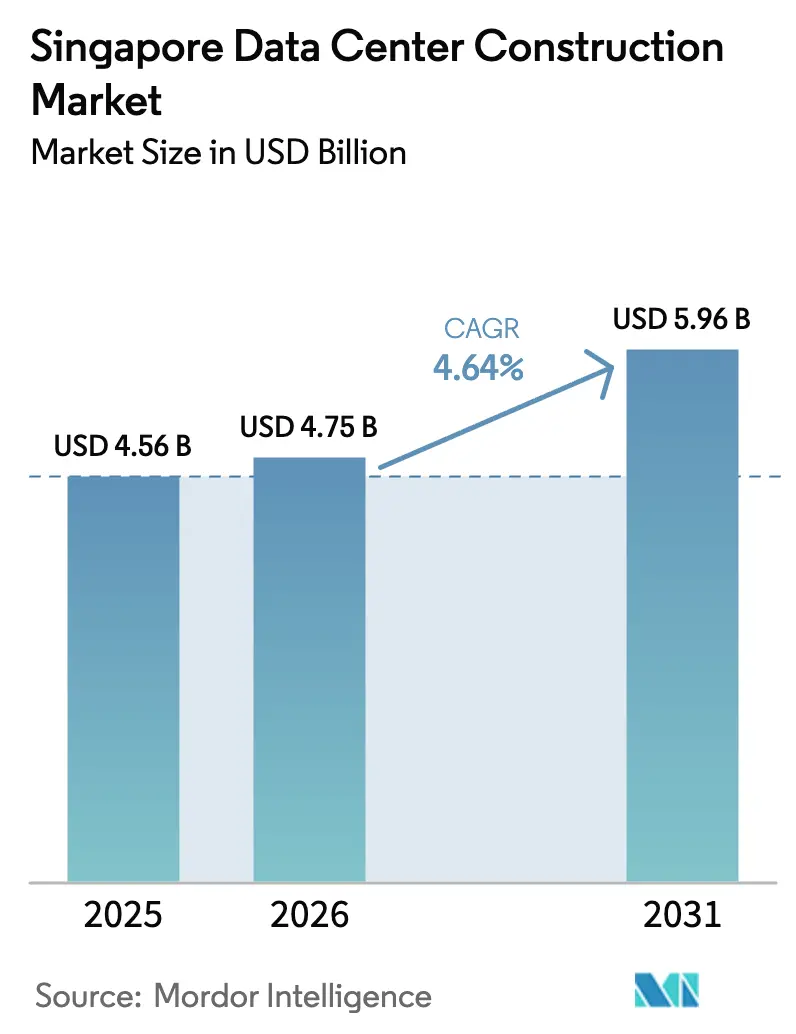

| Marktgröße im Basisjahr (2025) | 4.56 Milliarden US-Dollar |

| Marktgröße (2026) | 4.75 Milliarden US-Dollar |

| Marktgröße (2031) | 5.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Bau von Rechenzentren in Singapur von Mordor Intelligence

Die Marktgröße für den Bau von Rechenzentren in Singapur wird voraussichtlich von USD 4,56 Milliarden im Jahr 2025 und USD 4,75 Milliarden im Jahr 2026 auf USD 5,96 Milliarden bis 2031 anwachsen, was einer CAGR von 4,64 % zwischen 2026 und 2031 entspricht. Ein quotenbasierter Ansatz zur Stromzuteilung, der im Green DC Roadmap kodifiziert ist, lenkt Entwickler in Richtung flüssigkeitsgekühlter Hochdichte-Campusse, die eine Obergrenze von 1,25 für die Energienutzungseffizienz einhalten und gleichzeitig 50 % ihres Stroms aus erneuerbaren Quellen beziehen können. Gleichzeitig setzen Hyperscaler verstärkt auf Eigenbauprojekte, die proprietäre Kühl- und Stromversorgungsinfrastrukturen integrieren, und beschleunigen die Migration von Stapelverarbeitungs- und Modelltraining-Workloads auf überdimensionierte Campusse im nahe gelegenen Johor. Elektrische Systeme bleiben das größte Einzelkostenelement, doch die mechanische Infrastruktur entwickelt sich am schnellsten, da Workloads der künstlichen Intelligenz die Rack-Dichten von 5–8 kW auf 40–100 kW treiben. Die Wettbewerbsintensität steigt, weil die jährliche Leistungsobergrenze von 300 MW in einen Nullsummen-Wettbewerb um Kapazitätszuweisungen mündet, was zu REIT-geführten Konsolidierungen und modularen Bautechniken führt, die Bauzeitpläne um 30–40 % verkürzen.

Wichtigste Erkenntnisse des Berichts

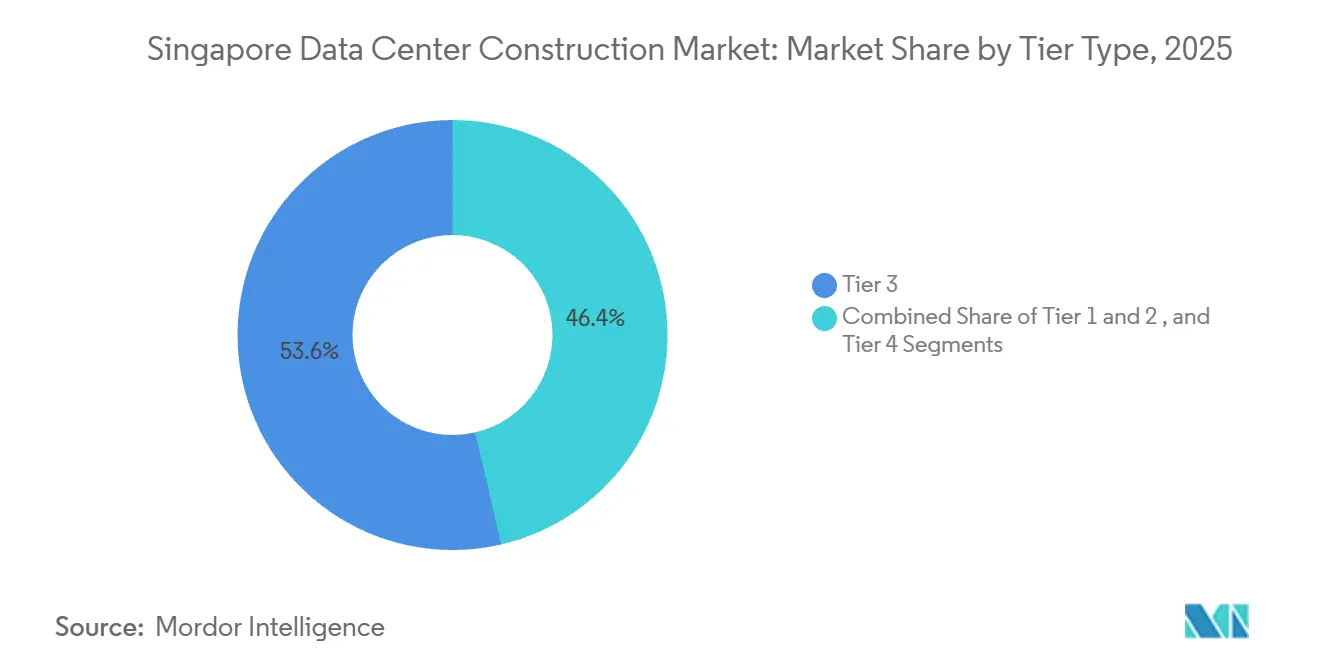

- Nach Tier-Typ führten Tier-3-Einrichtungen mit einem Marktanteil von 53,64 % am Markt für den Bau von Rechenzentren in Singapur im Jahr 2025, während Tier-4-Bauten bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen werden, da fehlertolerante Architekturen für Zahlungs- und Handelsplattformen obligatorisch werden.

- Nach Rechenzentrumstyp dominierten Colocation-Betreiber im Jahr 2025 mit einem Marktanteil von 57,73 %, doch Hyperscaler und Cloud-Dienstleister werden bis 2031 mit einer CAGR von 5,64 % expandieren, da Amazon Web Services, Google und Microsoft Eigenbauprojekte bevorzugen.

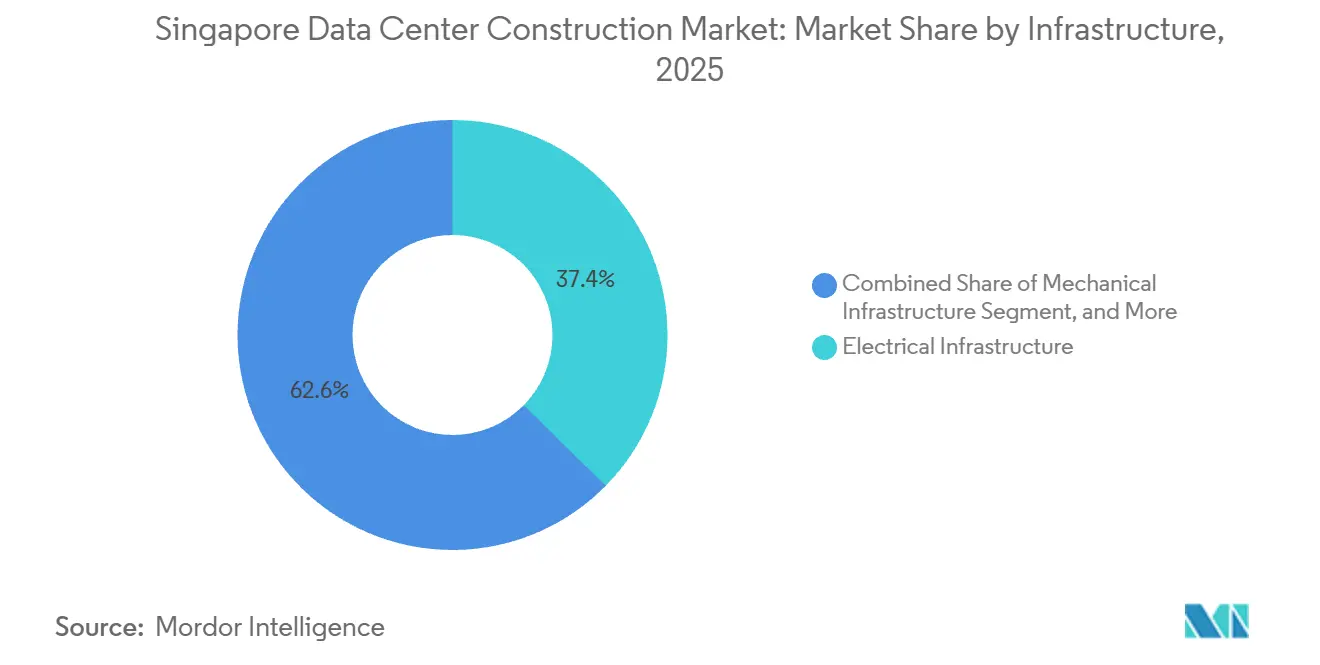

- Nach Infrastruktur machten elektrische Systeme im Jahr 2025 37,38 % der Marktgröße für den Bau von Rechenzentren in Singapur aus, doch mechanische Systeme werden bis 2031 mit einer CAGR von 5,87 % wachsen, getrieben durch die Einführung von Flüssigkühlung.

- Nach Rechenzentrumsgröße hielten große Standorte im Jahr 2025 einen Marktanteil von 59,49 %, während Hyperscale-Campusse mit mehr als 30 MW eine CAGR von 5,72 % verzeichnen werden, da Cluster der künstlichen Intelligenz zusammenhängende Grundflächen benötigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für den Bau von Rechenzentren in Singapur

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Freigabe der Stromzuteilung im Rahmen des Green DC Roadmap | +1.2% | Cluster Jurong Island, Loyang, Tai Seng | Mittelfristig (2–4 Jahre) |

| Anstieg von KI- und GPU-intensiven Workloads, die neue Bauanforderungen erfordern | +1.0% | National, Übertragungseffekte auf Johor | Kurzfristig (≤ 2 Jahre) |

| Hyperscaler-Strategie "Singapur-Plus-Johor" mit zwei Knotenpunkten | +0.8% | Singapur als Kern mit Johor als Satelliten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Lokalisierungsregeln für Sovereign Cloud und MAS-Finanzdienstleistungssektor | +0.7% | Finanzbezirk, Changi Business Park | Langfristig (≥ 4 Jahre) |

| Investoreninteresse an DC-REIT-Umwandlungen | +0.5% | Inselweit | Mittelfristig (2–4 Jahre) |

| Modulare Vorfertigung zur Verkürzung von Bauzeiten | +0.4% | Jurong Port Integrated Construction Park | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Freigabe der Stromzuteilung im Rahmen des Green DC Roadmap

Singapur beendete sein dreijähriges Kapazitätsmoratorium durch die Eröffnung von DC-CFA2 am 1. Dezember 2025 und knüpfte mindestens 200 MW neuer Zuteilungen an eine Obergrenze von 1,25 für die Energienutzungseffizienz sowie an 50 % erneuerbare Energiequellen. Nur Betreiber, die dedizierte Solarimporte, Wasserstoff-Kraft-Wärme-Kopplung oder Brennstoffzellenanlagen finanzieren können, werden diese Hürde wahrscheinlich überwinden, was das Wettbewerbsfeld zugunsten vertikal integrierter Hyperscaler verschiebt. Das Design des Roadmaps ist auf das nationale Ziel von 2 GW-Peak Solarenergie bis 2030 und 1,5 GW kohlenstoffarmer Importe bis 2035 ausgerichtet, doch Untersee-Übertragungskabel fügen USD 200–300 Millionen pro GW hinzu, was Skaleneffekte verstärkt. Die im Rahmen des Programms freigegebene Kapazität konzentriert sich daher auf die Industriezonen Jurong Island, Loyang und Tai Seng, wo Grundstückspakete mit Netzanschlüssen und Links für erneuerbare Energieimporte gebündelt sind. Erfolgreiche Bieter wie Equinix, Microsoft, GDS und ein gemeinsames Unternehmen von AirTrunk und ByteDance verdeutlichen, dass Bilanzkraft kombiniert mit Nachhaltigkeitsnachweisen nun die Markteinführungsgeschwindigkeit bei der Quotenzuteilung überwiegt.[1]Infocomm Media Development Authority, "Rechenzentrum – Ausschreibung 2," imda.gov.sg

Anstieg von KI- und GPU-intensiven Workloads, die neue Bauanforderungen erfordern

Große Sprachmodelle und Echtzeit-Inferenz-Engines haben die typische Rack-Dichte um eine Größenordnung erhöht und einen generationellen Nachrüstzyklus ausgelöst. NVIDIAs Blackwell-GPUs erfordern 40–100 kW pro Rack und zwingen Betreiber dazu, die periphere Luftkühlung zugunsten von Direkt-zu-Chip-Flüssigkeitskreisläufen oder vollständiger Immersion aufzugeben, die in tropischen Klimazonen eine Verbesserung der Energienutzungseffizienz von bis zu 0,20 erzielen.[2]NVIDIA Corporation, "Blackwell-GPU-Architekturspezifikationen," nvidia.com Singapurs Norm SS 715:2025 integriert nun bewährte Verfahren zur Flüssigkühlung, wodurch ältere 5–8-kW-Umgebungen innerhalb von fünf Jahren wirtschaftlich veraltet sind.[3]Enterprise Singapore, "SS 715:2025 Energieeffizienzstandard," enterprisesg.gov.sg Vertiv berichtet, dass sich die Bestellungen für Flüssigkühlung in Singapur im Jahr 2025 verdoppelt haben, da Betreiber ihre Anlagen zukunftssicher machen, während staatlich geförderte Infrastrukturfinanzierung für künstliche Intelligenz in Höhe von USD 27 Milliarden bis 2030 eine anhaltende Nachfrage nach Hochdichte-Campussen sicherstellt.

Hyperscaler-Strategie "Singapur-Plus-Johor" mit zwei Knotenpunkten

Das Abkommen über die Sonderwirtschaftszone Johor-Singapur, das am 7. Januar 2025 unterzeichnet wurde, hat die grenzüberschreitende Campus-Planung formalisiert. Entwickler platzieren energieintensive Trainingscluster in Johor, wo die Tarife im Durchschnitt 13,5 US-Cent pro kWh betragen – 43 % unter dem Singapurer Niveau –, während sie Edge-Knoten im Stadtstaat behalten, um Latenzbudgets von unter 2 ms einzuhalten. Empyrion Digitals 200+-MW-Campus MY1 und Microsofts USD 147 Millionen umfassendes Grundstücksportfolio in Johor verdeutlichen das Ausmaß dieses Wandels. Faserredundanz über drei Untersee- und Landwege sowie eine Schnellbahnverbindung ab 2026 ermöglichen es gemeinsamen Betriebsteams, beide Knotenpunkte zu betreuen. McKinsey prognostiziert grenzüberschreitende Rechenzentrumsausgaben von USD 5–7 Milliarden bis 2030, die Nachfrage abdecken, die andernfalls an Singapurs jährliche Obergrenze von 300 MW stoßen würde.

Beschleunigte Lokalisierungsregeln für Sovereign Cloud und MAS-Finanzdienstleistungssektor

Das im Mai 2024 aktualisierte Technologierisikomanagement der Monetary Authority of Singapore verpflichtet Finanzinstitute nun zur Sicherstellung von 2N+1-Redundanz und einem 4-Stunden-Failover für kritische Workloads, was Tier-4- oder fortgeschrittene Tier-3-Standorte für das Kernbankwesen und Zahlungsinfrastrukturen faktisch vorschreibt. Die im Januar 2025 überarbeiteten Auslagerungsrichtlinien sperren Verschlüsselungsschlüssel und Steuerungsebenen zusätzlich innerhalb nationaler Grenzen ein und stimulieren Sovereign-Cloud-Rahmenwerke in den Bereichen Gesundheitswesen, Bildung und Regierungsplattformen. Tier-4-Einrichtungen können Mieten von USD 250–300 pro kW pro Monat erzielen – rund 30 % über dem Standard-Tier-3-Niveau –, was Betreibern, die nach Uptime Institute Level IV und BCA Green Mark Platinum zertifiziert sind, starke Umsatzpotenziale bietet.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Enge jährliche Leistungsquote von 300 MW und Moratoriumserbe | -0.9% | Zentrales Geschäftsviertel, Changi-Cluster | Langfristig (≥ 4 Jahre) |

| Höchste Baukosten im asiatisch-pazifischen Raum, USD 11,7 Millionen/MW und SGD 0,19/kWh Tarife | -0.7% | Inselweit, Aufschlag gegenüber Malaysia und Indonesien | Mittelfristig (2–4 Jahre) |

| Knappe Brachflächen, unterirdische oder Hochhaus-Machbarkeit unbewiesen | -0.5% | Paya Lebar, flächenbeschränkte Korridore Bedok-Tampines | Langfristig (≥ 4 Jahre) |

| Engpass bei qualifizierten MEP-Fachkräften, der Projektzeitpläne verlängert | -0.4% | National, Übertragungseffekte auf regionale Arbeitsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Enge jährliche Leistungsquote von 300 MW und Moratoriumserbe

Singapurs Netzbetreiber begrenzt den neuen Stromverbrauch von Rechenzentren auf 300 MW pro Jahr – eine Obergrenze, die den sektoralen Lastanteil unter 12 % der nationalen Erzeugung halten soll. Projekte, die während des Moratoriums von 2019 bis 2022 ins Stocken geraten sind, können erst wieder anlaufen, wenn Betreiber nachweisen, dass sie 50 % kohlenstoffarmen Strom beschaffen können, was eine zirkuläre Abhängigkeit zwischen Hyperscalern und Entwicklern erneuerbarer Energien schafft. Grundstücke, die bereits über bestandsgeschützte Zuteilungsrechte verfügen, erzielen nun Aufschläge von über 40 %, insbesondere in Paya Lebar und Loyang. Da wasserstoffbetriebene Cluster auf Jurong Island voraussichtlich nicht vor 2028 in Betrieb gehen werden, wird die Nachfrage das Angebot mindestens drei Jahre lang übersteigen, was das Wachstum des Marktes für den Bau von Rechenzentren in Singapur dämpft.

Höchste Baukosten im asiatisch-pazifischen Raum und erhöhte Tarife

Turner and Townsend stuft Singapur im Jahr 2025 mit USD 14,53 pro W als den weltweit zweitteuersten Baustandort ein – rund 35 % über den Benchmarks in Johor oder Jakarta. Mehrstöckige Designs erfordern verstärkte Decken mit einer Tragfähigkeit von über 1.500 kg/m², während elektrische Systeme 28 % der Investitionsausgaben absorbieren, begleitet von 12-monatigen Lieferzeiten für Schaltanlagen und Lithium-Ionen-Unterbrechungsfreie Stromversorgungen. Die Betriebskostenbelastungen sind ebenso erheblich: SP Groups Industrietarif von SGD 0,19 pro kWh (USD 0,14) verursacht im Vergleich zu Johor jährliche Mehrkosten von USD 1,4 Millionen pro MW. In ihrer Kombination verdrängen diese Faktoren latenztolerante Workloads aus dem Markt für den Bau von Rechenzentren in Singapur und treiben preissensible Mieter nördlich der Grenze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Tier-4-Dynamik, da Finanzdienstleister die Ausfallsicherheit verschärfen

Tier-3-Einrichtungen repräsentierten im Jahr 2025 53,64 % des Marktanteils für den Bau von Rechenzentren in Singapur und bieten ein ausgewogenes Verhältnis zwischen Kosten und gleichzeitiger Wartbarkeit für die meisten Unternehmens-Clouds. Die strengeren Technologierisikostandards der Monetary Authority bedeuten jedoch, dass die Marktgröße für den Bau von Rechenzentren in Singapur im Zusammenhang mit Tier-4-Bauten stetig steigen wird; für das Segment wird bis 2031 eine CAGR von 5,43 % prognostiziert. Entwickler rechtfertigen die um 20–30 % höheren Investitionsausgaben mit Mietaufschlägen von über USD 300 pro kW pro Monat und mehrjährigen Take-or-Pay-Verträgen von Banken, Börsen und Verwahrern digitaler Vermögenswerte.

Betreiber rüsten Tier-3-Hallen weiterhin mit zusätzlichen Sammelschienen, redundanten Kältemaschinen und stationären Batteriespeichern nach, doch nur zweckgebaute Tier-4-Campusse können echte 2N+1-Redundanz liefern. Die Zertifizierung durch das Uptime Institute fungiert nun als Zugangsberechtigung für margenstarke Finanz-Workloads und lenkt neue Marktteilnehmer trotz längerer Amortisationszeiten zu fehlertoleranten Designs. Ältere Tier-1- und Tier-2-Bestände, die in Industrieparks aus den 2010er Jahren konzentriert sind, sehen sich einem schrumpfenden Mieterkreis und steigendem Leerstandsrisiko gegenüber, da große Unternehmen zu widerstandsfähigeren Infrastrukturen migrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Selbstgebaute Hyperscale-Campusse gewinnen an Bedeutung

Im Jahr 2025 dominierte Colocation weiterhin mit einem Anteil von 57,73 %, doch Hyperscaler treiben das nächste Wachstumssegment an. Die Marktgröße für den Bau von Rechenzentren in Singapur, die Hyperscalern und Cloud-Dienstleistern zuzurechnen ist, steht vor einer CAGR von 5,64 %, da das Trio Amazon Web Services, Google und Microsoft proprietäre Kühl- und Netzwerkinfrastrukturen in selbstfinanzierten Campussen einsetzen. Diese Bauten unterstützen 100-kW-Racks, maßgeschneiderte Direkt-zu-Chip-Kreisläufe und angepasste Prozessoren wie Graviton oder TPU-Beschleuniger – Merkmale, die in gemeinsam genutzten Colocation-Suiten schwer zu replizieren sind.

Mehrmieter-Vermieter verteidigen ihre Relevanz durch dichte Carrier-Exchanges und neutrale Cloud-Zugangspunkte, doch der Margendruck ist spürbar, da Hyperscaler nur dann 10- bis 15-jährige Mietverträge abschließen, wenn sie das Basisgebäudedesign kontrollieren. Unternehmens- und Edge-Einrichtungen bilden eine Restschicht, die regulierte Workloads bedient, die vor Ort oder innerhalb von 2 km von Endnutzern verbleiben müssen. Dennoch bedeutet die Anziehungskraft des Hyperscale-Kapitals, dass künftige Zuteilungsrunden im Rahmen des Green DC Roadmap wahrscheinlich zugunsten von Eigenbauprojekten mit integrierter erneuerbarer Energie ausgerichtet sein werden.

Nach Infrastruktur: Mechanische Systeme überholen Ausgaben für elektrische Systeme

Elektrische Systeme machten im Jahr 2025 37,38 % aus, doch die mechanische Infrastruktur ist der am schnellsten wachsende Bereich mit einer CAGR von 5,87 %. Flüssigkühlungslayouts, Heck-Wärmetauscher und Immersionstanks sind der Schlüssel zur Unterstützung von 50–100-kW-Racks, die von modernen Clustern der künstlichen Intelligenz gefordert werden. Schneider Electric stellt fest, dass Direkt-zu-Chip-Kaltplatten-Installationen die Kühleffizienz von 40 % auf bis zu 90 % steigern können, was einen potenziellen Vorteil von 0,15 bei der Energienutzungseffizienz freisetzt.

Die Stromverteilung bleibt entscheidend – 11-kV-Schaltanlagen, Sammelschienen und Lithium-Ionen-Unterbrechungsfreie Stromversorgungen –, doch modulare Einheiten, die als vorverdrahtete Einheiten geliefert werden, glätten die elektrische Kostenkurve. Gleichzeitig muss der allgemeine Hochbau vertikale Rechenzentrumsgebäude mit bis zu neun Stockwerken bewältigen, unterstützt durch Design for Manufacturing and Assembly-Vorfertigung, die kritische Pfade um Monate verkürzt. Dienstleistungen wie Überwachung, vorausschauende Wartung und Leistungsgarantien werden in Energie-als-Dienstleistung-Verträge gebündelt, was Investitionsausgaben in Betriebsausgaben umwandelt und Anbieterabhängigkeiten vertieft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumsgröße: Hyperscale führt bei neuen Megawatt-Ergänzungen

Große Standorte von 10–30 MW hielten im Jahr 2025 einen Anteil von 59,49 %, doch das Hyperscale-Segment über 30 MW expandiert am schnellsten mit einer CAGR von 5,72 %. Einzelmieter-Campusse amortisieren Umspannwerk-, Glasfaser- und Infrastruktur für erneuerbare Energieimporte über größere Bezugsgrößen und senken die Gesamtkosten pro kW um bis zu 20 %. Keppel DC REITs Kauf von KDC SGP 7 und 8 für USD 1,04 Milliarden unterstreicht das institutionelle Interesse an 50–100-MW-Bauten, die vorab an Cloud-Anbieter vermietet werden.

Mittelgroße (5–10 MW) und kleine (unter 5 MW) Installationen behalten Nischenrollen im Edge-Computing, in der medizinischen Bildgebung und im latenzempfindlichen Handel, doch ihnen fehlen die Skaleneffekte, um mit Clustern für das Training künstlicher Intelligenz zu konkurrieren, die wochenlang 20 MW verbrauchen können. Der bevorstehende 700-MW-Park auf Jurong Island ist speziell für 10 bis 15 Hyperscale-Blöcke konfiguriert, die jeweils um standortgebundene Wasserstoff- und Batteriespeicher herum angeordnet sind, was eine Hantelverteilung verstärkt, bei der Hyperscale und Micro-Edge mittelgroße Campusse zur Konsolidierung drängen.

Geografische Analyse

Singapurs genehmigter Fußabdruck konzentriert sich auf Jurong Island, Loyang, Tai Seng, Paya Lebar und den Changi Business Park, wo ältere Netzanschlüsse und die Nähe zu Untersee-Kabeln zusammentreffen. Die Eröffnung eines 700-MW-kohlenstoffarmen Bezirks auf Jurong Island im Jahr 2025 festigt die Zone als Mittelpunkt für künftige Kapazitäten und bündelt Ammoniak-Importterminals, Wasserstoff-Elektrolyseure und Batteriespeicher, um erneuerbare Elektronen auf Abruf bereitzustellen. Grundstücksaufschläge spiegeln die Knappheit der Zuteilungen wider; Paya-Lebar-Grundstücke wurden 2024 zu SGD 2.170 pro m² gehandelt – 40 % über Loyang –, ausschließlich aufgrund eingebetteter Stromrechte.

Vertikale und sogar schwimmende Konzepte werden vorangetrieben, um Flächenengpässe zu mildern. ST Engineerings siebenstöckige 30-MW-Anlage wird 2026 fertiggestellt, während Equinix' neunstöckiges SG6, das für das erste Quartal 2027 geplant ist, 20 MW über erhöhte Hallen verteilen wird. Effizienzfragen bleiben bestehen, da tropische Luftfeuchtigkeit Wärmeabfuhrsysteme herausfordert, doch ein Erfolg würde eine wiederholbare Vorlage für künftige Bauten erschließen. Unterirdische Designs bleiben vorerst aspirativ, bis Kosten und Luftstromvalidierung abgeschlossen sind.

Nur 2 km nördlich ist Johor nun eine Erweiterung des Marktes für den Bau von Rechenzentren in Singapur. Tarife, die 43 % unter denen des Stadtstaates liegen, und eine Entwicklungspipeline von 1.770 MW in Ibrahim Technopolis und Medini ziehen Hyperscaler an, die uneingeschränkte Grundstücke suchen. Grenzüberschreitende Glasfaserringe in Verbindung mit einer Schnellbahnverbindung ab 2026 halten die Hin- und Rücklatenz für die meisten Anwendungen unter 3 ms und ermöglichen eine Zwei-Knotenpunkt-Topologie: Singapur beherbergt die Edge-Knoten für Finanzen und Gaming, während Johor energieintensive Modelltrainings- oder Archivierungsaufgaben übernimmt. Analysten schätzen, dass Johor bis 2030 30–40 % der inkrementellen Kapazität aufnehmen könnte, die Quotenregeln andernfalls aus Singapur heraushalten würden.

Wettbewerbslandschaft

Der Markt für den Bau von Rechenzentren in Singapur ist mäßig konzentriert. Keppel DC REIT ist der Vorreiter der Konsolidierung und investierte zwischen September 2024 und Dezember 2025 SGD 2,5 Milliarden (USD 1,85 Milliarden) in fünf Akquisitionen, darunter die vollständige Kontrolle über KDC SGP 7 und 8 sowie eine SGD 350 Millionen (USD 259 Millionen) umfassende Grundstückspachtverlängerung bis 2050. REIT-Strukturen recyceln Kapital schnell und verschaffen ihnen einen Vorteil, wenn Quotenfenster sich öffnen.

Hyperscaler umgehen Vermieter vollständig, indem sie 50–100-MW-Campusse mit proprietären Flüssigkühlungs-, Strom- und Sicherheitsinfrastrukturen selbst finanzieren. Amazon Web Services und Microsoft haben jeweils Multi-Gigawatt-Verträge für erneuerbare Energien in Südostasien unterzeichnet, die ihre Singapur-Zuteilungen absichern und sie vor Tarifschwankungen schützen. Colocation-Platzhirsche verteidigen ihren Anteil durch dichte Carrier-Exchanges, neutrale Interconnection und Premium-Tier-4-Angebote für Finanzclients, sehen sich jedoch einem Margendruck ausgesetzt, da Hyperscaler Ankermietlasten abziehen.

Technologische Differenzierung hängt nun von industrialisiertem Bauen ab. Global Switchs Woodlands-Campus verwendete 350 vorgefertigte Mechanik-, Elektro- und Sanitärmodule, was die Bauzeit um 10 % und den eingebetteten Kohlenstoff um 45 % reduzierte. Auftragnehmer wie Boustead Projects und Takenaka haben in digitales Zwillingsdesign und robotergestützte Montage investiert, um das Ziel der Building and Construction Authority von 70 % Design for Manufacturing and Assembly bis 2025 zu erreichen. Da die nächsten 200 MW der Quota an Nachhaltigkeitskennzahlen geknüpft sind, genießen Betreiber mit BCA Green Mark Platinum und ISO 27001-Zertifikaten einen Mietaufschlag von 15–20 % und beschleunigte Genehmigungsverfahren.

Marktführer in der Branche für den Bau von Rechenzentren in Singapur

Gammon Pte Ltd (Balfour Beatty)

Boustead Projects Ltd.

Dragages Singapore Pte. Ltd.

Takenaka Corporation

Kajima Overseas Asia Pte. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Keppel DC REIT erwarb die verbleibenden 10 % von Keppel DC Singapore 3 und 1 % von Keppel DC Singapore 4 für SGD 50,5 Millionen (USD 37,4 Millionen) und erlangte damit die vollständige Eigentümerschaft sowie ein stärkeres Engagement in Hochdichte-Clustern.

- Dezember 2025: Die Infocomm Media Development Authority eröffnete DC-CFA2 und gab mindestens 200 MW neuer Quota frei, die an eine Obergrenze von 1,25 für die Energienutzungseffizienz und 50 % erneuerbare Energiequellen geknüpft sind.

- November 2025: Keppel Infrastructure und JTC Corporation unterzeichneten eine Vereinbarung zur Entwicklung von Mikronetzen und KI-gesteuerter Energieoptimierung im 700-MW-kohlenstoffarmen Park auf Jurong Island.

- Oktober 2025: Singapur kündigte den kohlenstoffarmen Rechenzentrumspark auf Jurong Island an und wies 20 ha für bis zu 700 MW Kapazität neben Wasserstoff-, Ammoniak- und Batteriespeicheranlagen zu.

Berichtsumfang des Marktes für den Bau von Rechenzentren in Singapur

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der damit verbundenen Daten verwendet wird. Im Bereich des Baus von Rechenzentren werden die Investitionsausgaben verfolgt, die beim Bau bestehender Rechenzentrumsanlagen anfallen, und die künftigen Investitionsausgaben werden auf der Grundlage bevorstehender Rechenzentrumsanlagen geschätzt.

Der Bericht über den Markt für den Bau von Rechenzentren in Singapur ist segmentiert nach Tier-Typ (Tier 1, Tier 2, Tier 3 und Tier 4), Rechenzentrumstyp (Colocation, Hyperscaler/Cloud-Dienstleister und Unternehmens- und Edge-Rechenzentrum), Infrastruktur (Elektrische Infrastruktur, Mechanische Infrastruktur, Allgemeiner Hochbau und Dienstleistungen) sowie Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Colocation-Rechenzentrum |

| Hyperscaler/Cloud-Dienstleister |

| Unternehmens- und Edge-Rechenzentrum |

| Elektrische Infrastruktur | Stromverteilungslösung |

| Stromausfallsicherungslösungen | |

| Mechanische Infrastruktur | Kühlsysteme |

| Racks und Schränke | |

| Server und Speicher | |

| Sonstige mechanische Infrastruktur | |

| Allgemeiner Hochbau | |

| Dienstleistungen – Design und Beratung, Integration, Support und Wartung |

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Rechenzentrumsgröße | Klein | |

| Mittel | ||

| Groß | ||

| Hyperscale | ||

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum | |

| Hyperscaler/Cloud-Dienstleister | ||

| Unternehmens- und Edge-Rechenzentrum | ||

| Nach Infrastruktur | Elektrische Infrastruktur | Stromverteilungslösung |

| Stromausfallsicherungslösungen | ||

| Mechanische Infrastruktur | Kühlsysteme | |

| Racks und Schränke | ||

| Server und Speicher | ||

| Sonstige mechanische Infrastruktur | ||

| Allgemeiner Hochbau | ||

| Dienstleistungen – Design und Beratung, Integration, Support und Wartung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für den Bau von Rechenzentren in Singapur heute?

Der Markt erreichte im Jahr 2026 USD 4,75 Milliarden und wird voraussichtlich bis 2031 USD 5,96 Milliarden erreichen.

Was treibt neue Kapazitäten trotz der Leistungsquote an?

Green DC Roadmap-Zuteilungen belohnen Betreiber, die eine Energienutzungseffizienz von 1,25 mit 50 % erneuerbarer Energiequellen kombinieren, und erschließen mindestens 200 MW neues Angebot.

Warum bauen Hyperscaler sowohl in Johor als auch in Singapur?

Johor bietet Stromtarife, die 43 % unter denen Singapurs liegen, und uneingeschränkte Grundstücke, während Glasfaserverbindungen die Latenz für die meisten Workloads unter 3 ms halten.

Welcher Tier-Typ wächst am schnellsten?

Tier-4-Standorte mit vollständiger 2N+1-Redundanz werden bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen, da Finanzinstitute ihre Ausfallsicherheit stärken.

Wie wirken sich die Baukosten auf die Projektzeitpläne aus?

Die Kosten betragen durchschnittlich USD 14,53 pro W, und 12-monatige Lieferzeiten für Schaltanlagen und Kältemaschinen erfordern eine frühzeitige Beschaffung und modulare Vorfertigung, um den Zeitplan einzuhalten.

Welche Kühltechnologien werden zum Standard?

Direkt-zu-Chip-Flüssigkühlung und Immersionssysteme ersetzen die periphere Luftbehandlung und ermöglichen Rack-Dichten von bis zu 100 kW sowie Verbesserungen der Energienutzungseffizienz von rund 0,15–0,20.

Seite zuletzt aktualisiert am: