Vietnam Rechenzentrumsspeicher Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

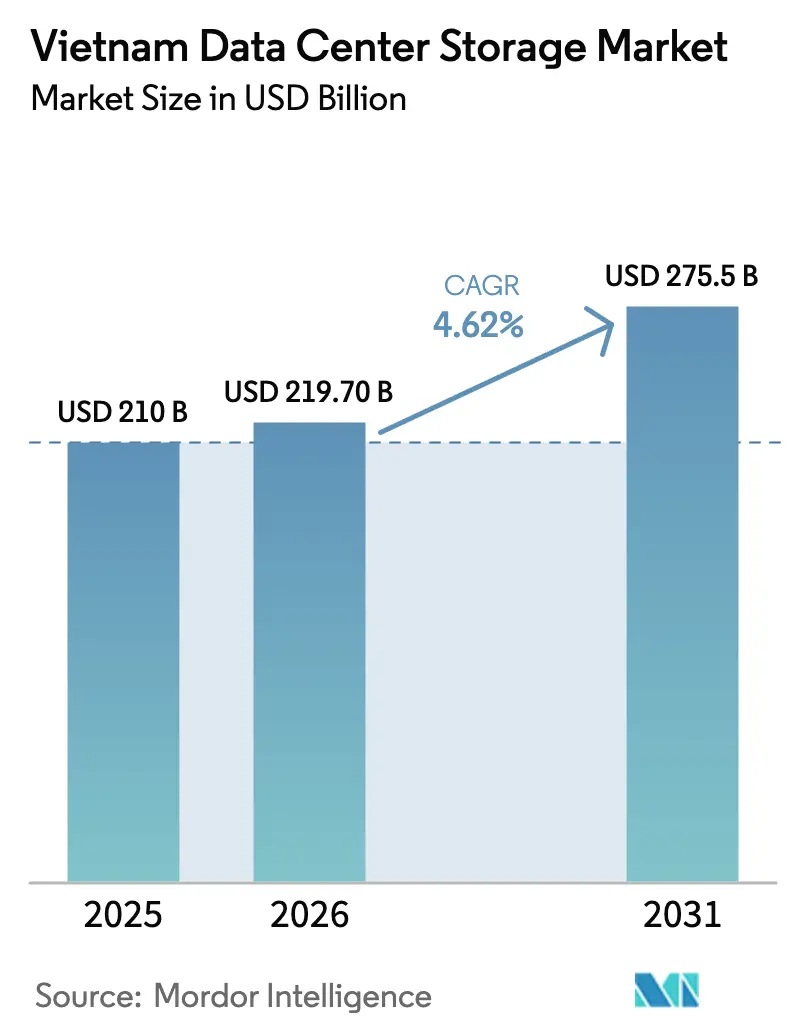

| Marktgröße im Basisjahr (2025) | 210 Milliarden US-Dollar |

| Marktgröße (2026) | 219.7 Milliarden US-Dollar |

| Marktgröße (2031) | 275.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

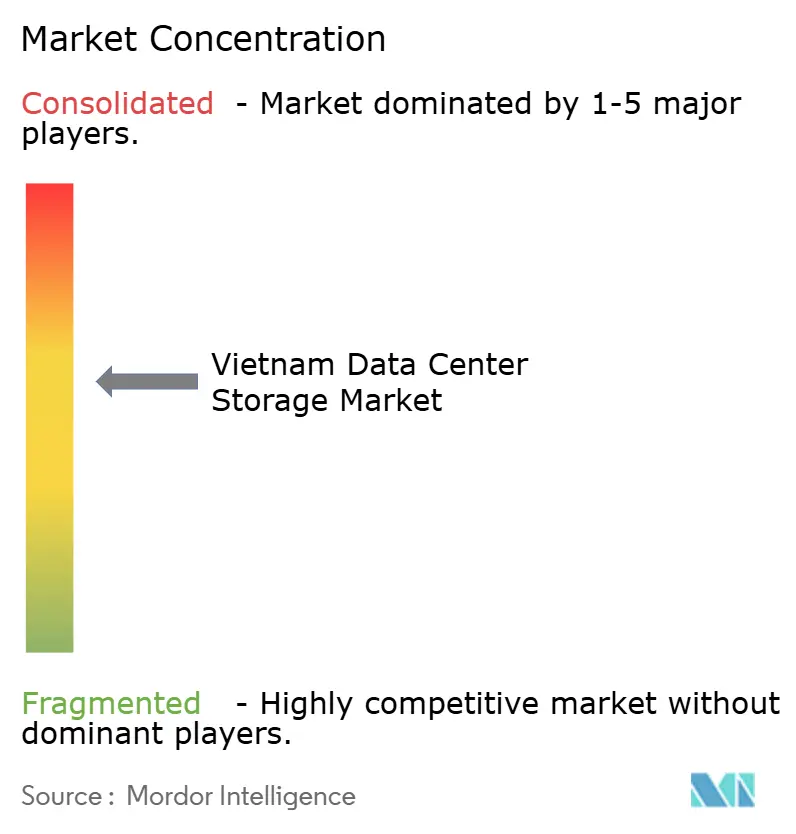

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vietnam Rechenzentrumsspeicher Marktanalyse von Mordor Intelligence

Die Marktgröße des Vietnam Rechenzentrumsspeicher Marktes wird voraussichtlich von USD 210 Millionen im Jahr 2025 auf USD 219,7 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,62 % über 2026-2031 USD 275,5 Millionen erreichen. Kontinuierliche politische Unterstützung, die Genehmigung von 100 % ausländischem Eigentum für Rechenzentren und ein Zustrom von Hyperscale-Projekten positionieren Vietnam als aufstrebendes regionales Zentrum für Unternehmens- und Cloud-Arbeitslasten. Nationale Ziele zur digitalen Wirtschaft, strengere Datensouveränitätsregeln und die rasche Einführung von KI/ML veranlassen Unternehmen zur Modernisierung mit Flash- und NVMe-Plattformen. Hochdichte Bauten wie Viettel's 140-MW-Anlage in Tan Phu Trung veranschaulichen, wie energiehungrige KI-Cluster das Rack-Design und die Präferenzen für Speicherschnittstellen neu gestalten. Liberale Regulierung beschleunigt ausländische Kapitalzuflüsse, doch Netzeinschränkungen und ein begrenzter Talentpool bremsen die kurzfristige Kapazitätsausführung, während sich Nischen für energieeffiziente, verwaltete Serviceangebote öffnen.

Wichtigste Erkenntnisse des Berichts

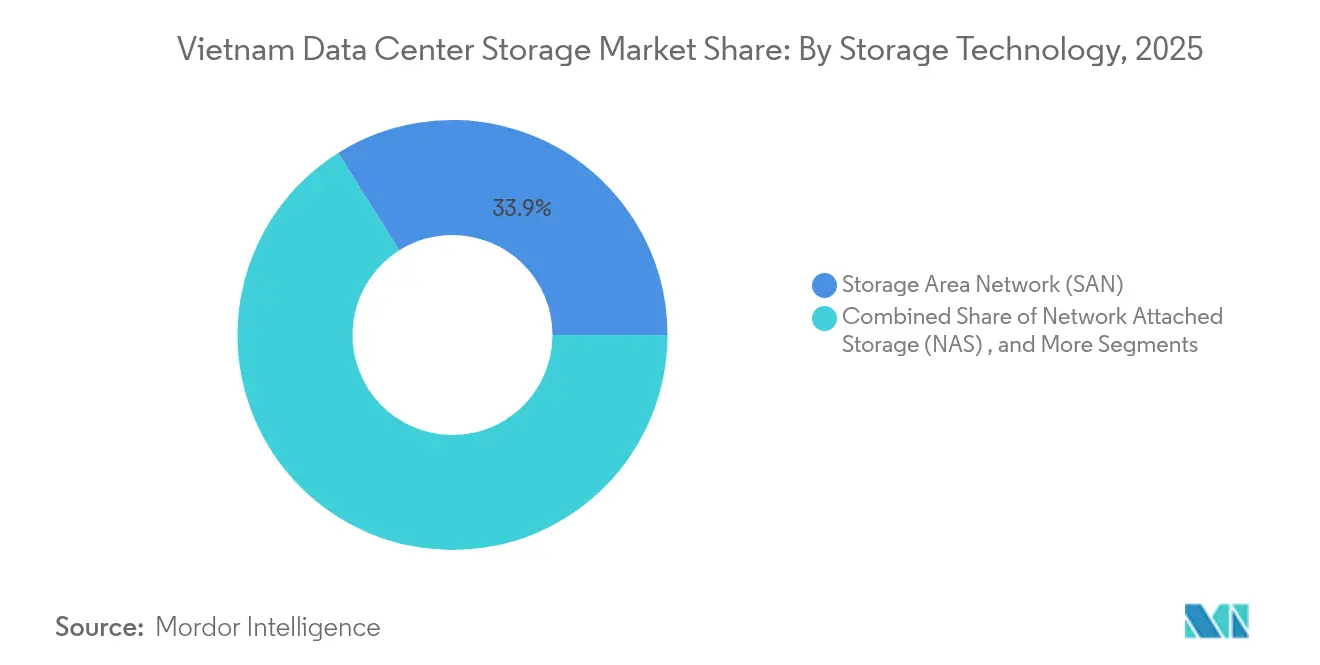

- Nach Speichertechnologie führte SAN mit einem Umsatzanteil von 33,92 % im Jahr 2025, während NAS mit einer CAGR von 6,58 % bis 2031 das stärkste Wachstum verzeichnen wird.

- Nach Speichertyp entfielen HDD-Arrays auf 42,55 % der Marktgröße des Vietnam Rechenzentrumsspeicher Marktes im Jahr 2025; All-Flash-Arrays schreiten mit einer CAGR von 9,12 % bis 2031 voran.

- Nach Rechenzentrumstyp dominierte Colocation mit 49,05 % des Umsatzes im Jahr 2025, während Hyperscaler mit einer CAGR von 8,16 % wachsen.

- Nach Endnutzer erfassten IT und Telekommunikation 29,10 % des Marktanteils des Vietnam Rechenzentrumsspeicher Marktes im Jahr 2025; BFSI wächst am schnellsten mit einer CAGR von 7,21 %.

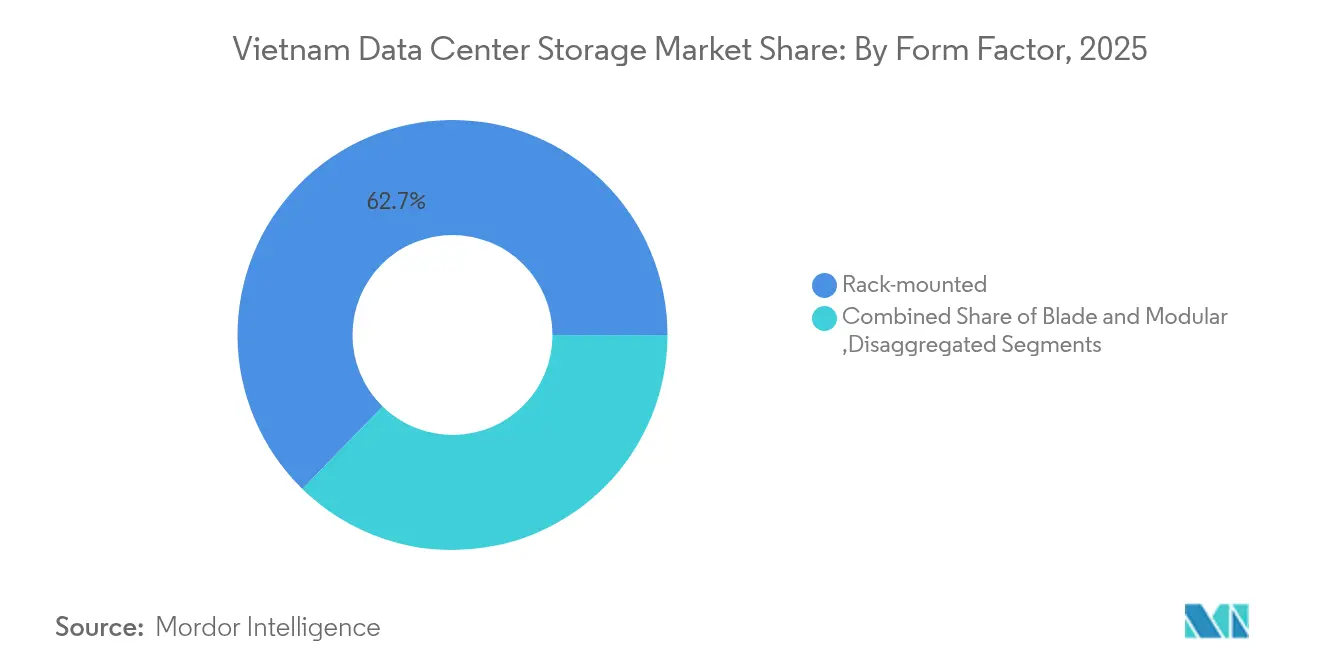

- Nach Formfaktor hielten Rack-montierte Systeme im Jahr 2025 einen Anteil von 62,70 %; zusammensetzbare Infrastruktur wächst mit einer CAGR von 9,28 %.

- Nach Schnittstelle behielt SAS/SATA im Jahr 2025 einen Anteil von 53,85 %; NVMe wächst mit einer CAGR von 8,01 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Vietnam Rechenzentrumsspeicher Markt Trends und Einblicke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der IT-Infrastruktur und Breitband | +1.2% | Ho-Chi-Minh-Stadt, Hanoi | Mittelfristig (2-4 Jahre) |

| Hyperscale-Rechenzentrumsinvestitionen | +1.5% | Industriezonen landesweit | Langfristig (≥4 Jahre) |

| Digitale Transformation und Datensouveränität | +1.8% | National | Kurzfristig (≤2 Jahre) |

| KMU-Cloud-Adoption treibt NAS | +0.9% | Städtische Ballungsräume | Mittelfristig (2-4 Jahre) |

| KI/ML-Arbeitslastsurge befeuert All-Flash | +1.1% | Technologiezentren | Mittelfristig (2-4 Jahre) |

| Liberalisierung von 100 % ausländischem Eigentum | +0.7% | National | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der IT-Infrastruktur und Breitband

Vietnams Ziel, bis 2025 eine 80%ige Breitbandabdeckung der Haushalte im Rahmen des Nationalen Programms zur digitalen Transformation zu erreichen, stimuliert die Nachfrage nach Edge- und Kernspeichersystemen.[1]Ministerium für Information und Kommunikation, "Programm zur digitalen Transformation 2025", vietnamnet.vn Zehn zusätzliche Unterseekabel, die bis 2030 geplant sind, werden die Gesamtkapazität auf 350 Tbps erhöhen und einen anhaltenden Bedarf an hochdichten Edge-Appliances entlang der Landepunkte erzeugen. Unternehmen wie VTI berichten von 70 % Kosteneinsparungen nach der Cloud-Migration, was die Hybrid-Speicher-Akzeptanz für Analyse- und Backup-Betriebe stärkt. Hersteller und Logistikanwender installieren Industrie-4.0-Workflows, die eine latenzarme, rechennahe Speicherung für Robotik und Qualitätskontrolle in Echtzeit erfordern. Automobil-OEMs und Elektronikhersteller sind bemerkenswerte frühe Anwender, die Rack-Scale-Flash verwenden, um Inline-Analysen auf Produktionsflächen aufrechtzuerhalten. Dieser infrastrukturelle Schwung verankert das langfristige Wachstum des Vietnam Rechenzentrumsspeicher Marktes.

Steigende Investitionen in Hyperscale-Rechenzentren

Viettel's 140-MW-Bau in Tan Phu Trung repräsentiert Vietnams erstes Rechenzentrum mit mehr als 100 MW und betreibt 10 kW pro Rack - das 2,5-fache des nationalen Durchschnitts - und katalysiert dadurch die Nachfrage nach NVMe-beschleunigten, hochdichten Arrays.[2]Anh Minh, "Viettel nimmt Vietnams erstes 140-MW-Rechenzentrum in Betrieb", vietnamplus.vn Das USD 1,5 Milliarden schwere, 150-MW-Projekt SAM DigitalHub von Saigon Asset Management signalisiert eine starke Kapitalbereitschaft für Hyperscale-Stellflächen. Investoren streben PUE-Werte unter 1,4 durch Warmwasser- und Rücktürkühlung an und schaffen so Möglichkeiten für softwaredefinierte Speicher, die die Arbeitslastplatzierung über verteilte Knoten hinweg optimieren. Anbieter, die horizontal skalierbare Plattformen anbieten, die den Rack-Stromverbrauch minimieren, erlangen einen Wettbewerbsvorteil, da Betreiber hochleistungsfähige Compute-Fabrics standardisieren, um die regionale KI-Nachfrage zu bedienen.

Regierungsmandate zur digitalen Transformation und Datensouveränität

Vietnams Datengesetz, das im Juli 2025 in Kraft tritt, führt ein dreistufiges Datenklassifizierungsregime ein, das "Kern" und "wichtige"Datensätze zur inländischen Speicherung verpflichtet. Das Nationale Rechenzentrum wird im August 2025 mit zwei gespiegelten Einrichtungen mit jeweils rund 1.000 Racks eröffnet und schafft damit einen Proof-of-Concept für belastbare souveräne Architekturen. Alibabas Wechsel vom Mieten zum Bauen eines eigenen Standorts veranschaulicht, wie grenzüberschreitende Risikobewertungen Greenfield-Investitionen auslösen. Beschaffungskriterien priorisieren nun Verschlüsselung im Ruhezustand, Geo-Fencing und Audit-Protokollierung, die direkt auf rechtliche Mandate abgestimmt sind, und stärken Anbieter mit compliance-fähiger Firmware und länderspezifischen Serviceteams. Die Regulierung beschleunigt kurzfristige Hardware-Auffrischungszyklen für Speicher in Staatsbehörden und regulierten Branchen.

Anstieg der KMU-Cloud-Adoption treibt NAS

Das KMU-Programm zur digitalen Transformation des Ministeriums für Information und Kommunikation subventioniert Cloud-Dienste von 11 inländischen Anbietern, senkt die Einstiegskosten um 20 % und beschleunigt die NAS-Adoption. Anbieter wie VNG Cloud bieten maßgeschneiderte Pay-as-you-grow-Modelle an, die direkt auf kostenbewusste KMUs ausgerichtet sind. Das Wachstum zeigt sich deutlich im E-Commerce-Logistikbereich: Ahamove koordiniert täglich 200.000 Lieferungen auf MongoDB Atlas und stützt sich dabei auf NAS-gestützte Cluster, die sich bei Transaktionsspitzen flexibel anpassen. Staatliche Arbeitslasten bestätigen NAS weiter: Die auf Red Hat OpenStack basierenden Dienste von SaoBacDau liefern elastischen Objektspeicher an Ministerien, die inländisches Hosting benötigen. Der Trend unterstützt eine nachhaltige CAGR von 6,8 % für NAS im Vietnam Rechenzentrumsspeicher Markt.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Tier-III/IV- Standorte | -0.8% | Landesweit; akut für kleine Betreiber | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Speicheringenieuren | -1.1% | Städtische Zentren | Langfristig (≥4 Jahre) |

| Netzenergiebeschränkungen für dichte Racks | -0.6% | Industriezonen | Kurzfristig (≤2 Jahre) |

| Steigende Kühlkosten im tropischen Klima | -0.4% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Tier-III/IV-Einrichtungen

Die Tier-III-Zertifizierung erfordert doppelte Strom-, Kühl- und Speicherredundanz. Delta Electronics' EPC-Vertrag in Hoa Lac veranschaulicht die Kapitalintensität, wobei Entwickler lange Amortisationszeiträume in Kauf nehmen. Inländische Unternehmen wie CMC Telecom müssen globale Benchmarks erreichen, um multinationale Kunden zu gewinnen, nachdem sie Vietnams erster Level-4-zertifizierter Informationssicherheitsstandort geworden sind. Finanzierungsbeschränkungen drängen Betreiber zu anbieterfinanzierten, modularen Blöcken und hyperkonvergierten Appliances, die den anfänglichen Investitionsaufwand reduzieren. Während der Hemmfaktor das Greenfield-Tempo drosselt, stimuliert er die Nachfrage nach vorintegrierten Lösungen, die den Ingenieursaufwand vor Ort reduzieren.

Mangel an qualifizierten Speicheringenieuren

Vietnam zählt rund 6.000 Hardwarespezialisten gegenüber einem prognostizierten Bedarf von 20.000 innerhalb von fünf Jahren.[3]Channel News Asia, "Vietnam steht vor einer Talentkrise im Tech-Bereich", channelnewsasia.com Öffentliche Programme wie Ho-Chi-Minh-Stadts USD-5-Millionen-Initiative zur Ausbildung von 40.000 Mikrochip-Ingenieuren bis 2030 zielen darauf ab, diese Lücke zu schließen. In der Zwischenzeit integrieren Anbieter Automatisierung in Verwaltungsstapel, um die für den täglichen Betrieb erforderlichen Qualifikationsanforderungen zu senken. Hyperkonvergierte Plattformen und KI-gesteuerte Telemetrie werden zu wichtigen Unterscheidungsmerkmalen für Betreiber, die mit Rekrutierungsengpässen in der Vietnam Rechenzentrumsspeicher Branche konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Dominanz bei beschleunigtem NAS-Wachstum

SAN-Lösungen erzielten 33,92 % der Umsätze im Jahr 2025 und spiegeln die Unternehmensnachfrage nach latenzarmen, blockbasierten Diensten in unternehmenskritischen Kernen wider. Dieser Anteil positioniert SAN als das Leistungsrückgrat des Vietnam Rechenzentrumsspeicher Marktes. NAS, das mit einer CAGR von 6,58 % wächst, profitiert von KMU-Cloud-Programmen, die kosteneffektive, Ethernet-basierte Bereitstellungen honorieren. Die Marktgröße des Vietnam Rechenzentrumsspeicher Marktes für NAS wird voraussichtlich bis 2031 USD 0,1 Milliarden überschreiten, unterstützt durch staatliche Anreize. Direkt angeschlossene und Objektsysteme ergänzen spezialisierte Edge- und Archivierungsarbeitslasten, die durch aufkommende Datenaufbewahrungsregeln geregelt werden.

Hybride Adoptionsmuster verstärken sich, da Viettel IDC Cloudian HyperStore integriert, um Objekt- und Dateidienste auf einer einheitlichen Appliance anzubieten, die SAN-ähnlichen Durchsatz für transaktionale Arbeitslasten mit NAS-Skalierbarkeit für Analysen kombiniert. Softwaredefinierte Overlays verwischen Protokollgrenzen und ermöglichen die dynamische Auswahl zwischen Block-, Datei- und Objekt-APIs. Unternehmen sichern damit ihre Investitionen für die Zukunft und optimieren gleichzeitig die Gesamtbetriebskosten, was eine robuste Nachfrage in allen Technologiekategorien aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: HDD-Arrays führen trotz Flash-Dynamik

HDD-Arrays machten im Jahr 2025 aufgrund günstiger USD-pro-GB-Wirtschaftlichkeit 42,55 % der Ausgaben aus. All-Flash, mit der schnellsten Wachstumsrate von 9,12 % CAGR, gewinnt KI-Inferenz, Echtzeit-Analytik und Spitzen im digitalen Banking. Der Marktanteil des Vietnam Rechenzentrumsspeicher Marktes für All-Flash-Arrays soll bis 2031 auf über 31,2 % steigen. Hybridebenen bleiben für mittlere Arbeitslasten bestehen, die zwischen Kapazitäts- und Leistungsanforderungen schwanken.

Die Flash-Dynamik wird durch Techcombanks Migration zu IBM DS8886 unterstrichen, wodurch der maximale Transaktionsdurchsatz vervierfacht und der Rack-Platzbedarf reduziert wurde. Kingstons DC600M-SSD-Linie adressiert gemischten Datenverkehr und Energieeffizienz und spiegelt den politischen Schwerpunkt auf nachhaltiger IT wider. Energieanreize verschieben die Gesamtbetriebskosten-Kalkulation weiter zugunsten von Flash für Betreiber, die Zertifizierungen zur CO₂-Neutralität anstreben.

Nach Rechenzentrumstyp: Colocation-Führerschaft bei Hyperscaler-Wachstum

Colocation-Standorte hielten im Jahr 2025 49,05 % der Umsätze, da Unternehmen gemeinsame Infrastrukturen bevorzugen, die Kapital- und Betriebskomplexität auslagern. Der Vietnam Rechenzentrumsspeicher Markt verlässt sich weiterhin auf Colocation für den Verbindungszugang und die schnelle Bereitstellung. Hyperscaler, gestärkt durch eine CAGR von 8,16 %, treiben Massenkapazitätsaufträge für hochdichte Racks und Petascale-Speicherpools an. Die Marktgröße des Vietnam Rechenzentrumsspeicher Marktes für Hyperscaler wird voraussichtlich von USD 0,07 Milliarden im Jahr 2026 auf mehr als USD 0,12 Milliarden bis 2031 steigen.

Viettel's 10.000-Rack-Flaggschiff setzt ein Referenzdesign für KI- und 5G-Arbeitslasten, die erweiterte Strom- und Kühleinhüllende erfordern. Colocation-Anbieter kontern mit On-Ramp-Diensten zu AWS, Google Cloud und Azure und fügen wertschöpfende Speicherebenen hinzu, die für hybride Migrationen optimiert sind. Unternehmens- und Edge-Micro-Rechenzentren bleiben für latenzempfindliche Fertigungs- und Behördenanwendungsfälle unter strengen Datenlokalisierungsregeln unerlässlich.

Nach Endnutzer: Telekommunikationsstärke bei BFSI-Beschleunigung

IT und Telekommunikation erfassten im Jahr 2025 29,10 % des Umsatzes, indem sie Backbone-Netzwerke und nationale Backhauls nutzten, um ISP-, CDN- und 5G-Dienste bereitzustellen. BFSI, das mit einer CAGR von 7,21 % wächst, zeigt überproportionalen Bedarf an verschlüsseltem, latenzarmem Speicher zur Unterstützung von digitalem Banking, E-Payment-Plattformen und regulatorischen Prüfungen. Die Marktgröße des Vietnam Rechenzentrumsspeicher Marktes für BFSI soll sich bis 2030 nahezu verdoppeln.

VPBanks OpenAPI-Plattform verarbeitet 100 Millionen monatliche Transaktionen auf MongoDB-Clustern und hebt dabei neue Arbeitslasten hervor, die den Speicher-IO mehr als die Kapazität belasten. Digitale Regierungsbüros verlagern Bürgerdienste in souveräne Clouds und veranlassen Erweiterungen in Archivierungs- und Compliance-Repositories. Frühe Healthcare-Anwender wie Ho-Chi-Minh-Stadts eClinica nutzen strukturierten Speicher, um 80.000 elektronische Patientenakten zu konsolidieren, und verdeutlichen damit die sektorale Diversifizierung.

Nach Formfaktor: Rack-montierte Dominanz mit zusammensetzbarer Innovation

Rack-montierte Gehäuse erzielten im Jahr 2025 62,70 % des Umsatzes dank breiter Ökosystemunterstützung und unkomplizierter Integration. Zusammensetzbare Designs, die mit einer CAGR von 9,28 % wachsen, disaggregieren Rechenleistung, Speicher und Netzwerk, um dynamisches Pooling zu ermöglichen. Die Marktgröße des Vietnam Rechenzentrumsspeicher Marktes für zusammensetzbare Lösungen wird voraussichtlich bis 2031 USD 0,06 Milliarden überschreiten.

Dells Integrated Rack 7000 bündelt Flüssigkeitskühlung und GPU-dichte Sleds für KI und zeigt, wie Formfaktor-Innovation mit der Strom- und Leistungssteigerung Schritt hält. Blade- und modulare Formate bedienen Zweigstellen- und Notfallwiederherstellungsknoten, insbesondere in Edge-Telco-Schränken, die kompakte Stellflächen benötigen. Software-Orchestrierungs-Engines weisen Speichervolumes auf Abruf zu, maximieren die Auslastung und erfüllen die Anforderungen des Qualifikationsmangels.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: SAS/SATA-Verbreitung bei NVMe-Aufkommen

SAS/SATA behielt im Jahr 2025 einen Anteil von 53,85 % aufgrund ausgereifter Toolchains und breiter Anwendungskompatibilität. NVMe, das mit einer CAGR von 8,01 % voranschreitet, unterstützt KI-Trainingssets und latenzempfindliche Fintech-Arbeitslasten. Die Marktgröße des Vietnam Rechenzentrumsspeicher Marktes für NVMe-Geräte wird sich voraussichtlich zwischen 2025 und 2030 verdreifachen.

Kingstons FURY Renegade G5 PCIe 5.0 SSD erreicht bis zu 14.800 MB/s Lesegeschwindigkeit und definiert die nächste Generation der Durchsatzkurven für KI-Inferenz. TMBThanachart Banks Einsatz von Huawei End-to-End-NVMe reduzierte die Latenz um 60 % und steigerte die Rechenleistung um 25 %, was die Wirtschaftlichkeit der Schnittstellenmigration bestätigt. Fibre Channel bleibt für unternehmenskritische SAN-Fabrics bestehen, während iSCSI- und RoCE-Overlays kosteneffektive Ethernet-Konvergenzstrategien ermöglichen.

Geografische Analyse

Ho-Chi-Minh-Stadt und Hanoi beherbergen mehr als zwei Drittel der Speicherbereitstellungen und spiegeln wirtschaftliche Stärke, Faserdichte und Nähe zu Unterseekabellandepunkten wider. Viettel's Tan-Phu-Trung-Komplex und CMCs Tan-Thuan-Standort positionieren den südlichen Cluster als primären Hyperscale-Korridor, während sie die Überlaufnachfrage nach Edge-Knoten in benachbarten Provinzen bedienen. Im Norden unterstützt VNPTs 23.000-m²-Campus in Hoa Lac mit 2.000 Racks staatliche Ministerien und Staatsbanken und schafft damit eine Anziehungskraft für Gerätehersteller.

Zentrale Provinzen werben zunehmend um Betreiber durch die Verfügbarkeit erneuerbarer Energien. Ninh Thuan beherbergt 1.500 MW Solarenergie und 1.442 MW Windkraftkapazität und bietet ESG-getriebenen Investoren, die Scope-2-Emissionen reduzieren möchten, grüne Energiehaken. Die Regierungsstrategie zur Ausweisung regionaler digitaler Zentren bis 2050 beschleunigt den Glasfaserausbau und die Steuererleichterungen in Sonderwirtschaftszonen und fördert verteilte Speichertopologien. Küstenstandorte gewinnen thermodynamische Effizienz durch Freiluft- und Meerwasserkühllösungen; Binnenland-Industrieparks bieten erschwingliches Land für den Bau mehrhektariger Campusanlagen.

Konnektivität bleibt der entscheidende Faktor für die Standortwahl im Vietnam Rechenzentrumsspeicher Markt. Die bevorstehenden Unterseekabellinien und anhaltende Investitionen in nationale Backbones ermöglichen es Betreibern, Kapazitäten näher an erneuerbaren Quellen zu platzieren, ohne die Latenz zu städtischen Nachfragezentren zu beeinträchtigen. Da die Metro-Dunkelglasfaser-Tarife sinken, entstehen Tier-2-Städte wie Thai Nguyen als attraktive Clusterstandorte, unterstützt durch Personalentwicklungsprogramme für Halbleiter- und KI-Spezialisierungen.

Wettbewerbslandschaft

Lokale Telekommunikationsgruppen - Viettel IDC, VNPT VinaData, CMC Telecom und FPT Telecom - nutzen Weitverkehrsnetze, nationale POPs und staatliche Affinität, um Anker-Colocation-Verträge zu sichern und 24/7-Compliance-Prüfungen zu verwalten. Internationale Hardware-Konzerne - Dell Technologies, NetApp, Oracle, Kingston Technology und Huawei - expandieren durch Händlerallianzen und direkte Hyperscale-Engagements und liefern Flash-Arrays, NVMe-Fabrics und softwaredefinierte Speicherstapel, die für KI optimiert sind.

Die strategische Positionierung dreht sich um Skalierbarkeit, Energieeffizienz und Full-Stack-Dienste. Dells KI-Fabrik behauptet Gesamtkostenreduzierungen von bis zu 62 % gegenüber gleichwertigen Public-Cloud-Angeboten durch die Integration von Rechenleistung, Kühlung und PowerStore-Arrays in einer einzigen Rack-Scale-SKU. NetApps Validierung für NVIDIA DGX SuperPOD und die Google Cloud-Partnerschaft unterstreichen Hybrid-KI-Referenzen, die für Finanzinstitutionen unter Latenz- und Datensouveränitätsdruck attraktiv sind. Kingston differenziert sich mit PCIe-5.0-Angeboten, während gleichzeitig Stromausfallschutz gebündelt wird, um die Einführung in Regionen mit Spannungsschwankungen zu erleichtern.

Der Wettbewerb um Talente erzeugt Kooperationen mit Universitäten; Kioxias vorgeschlagenes gemeinsames NVMe-Curriculum-Programm ist ein typisches Beispiel für Maßnahmen zur langfristigen Kanaluntreue. Gleichzeitig knabbern Start-ups im Bereich hyperkonvergierter, Kubernetes-nativer Speicherung an Nischensegmenten, indem sie auf vereinfachte Betriebskonzepte setzen, die bei mittelständischen Unternehmen ohne tiefe IT-Expertise Anklang finden. Eine moderate Branchenkonzentration bleibt bestehen, da kein einzelner Anbieter einen Marktanteil von 30 % überschreitet, was einen gesunden Preis-Leistungs-Wettbewerb bei Projektausschreibungen fördert.

Vietnam Rechenzentrumsspeicher Branchenführer

Viettel IDC Co. Ltd.

VNPT VinaData Co. Ltd.

FPT Telecom International

Dell Technologies Inc.

Seagate Technology Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Qualcomm richtete sein drittgrößtes globales KI-Forschungs- und Entwicklungszentrum in Vietnam ein, um lokale Innovation und Infrastrukturnachfrage zu beschleunigen

- Juni 2025: CMC Group eröffnete das USD-300-Millionen-Rechenzentrum CCS Hanoi und KI-Hub mit einer Fläche von 90.000 m², mit dem Ziel, 5.000 Ingenieure auszubilden

- Juni 2025: Vinatech eröffnete ein automatisiertes Regalwerk in Hoa Binh, um inländische Smart-Warehouse-Lösungen zu skalieren

- Mai 2025: Kingston präsentierte die FURY Renegade G5 PCIe 5.0 NVMe SSD auf der COMPUTEX 2025

- April 2025: Viettel begann mit dem Bau eines 140-MW-, 10.000-Rack-Superrechenzentrum im Industriepark Tan Phu Trung

- März 2025: Saigon Asset Management startete den USD-1,5-Milliarden-, 150-MW-SAM-DigitalHub-Campus

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den vietnamesischen Speichermarkt für Rechenzentren als alle vor Ort installierten Arrays, Softwareschichten und Schnittstellen in inländischen Colocation-, Cloud-, Hyperscale- und Unternehmenseinrichtungen, die digitale Inhalte speichern, schützen und bereitstellen; die Werte werden in USD-Umsätzen ausgedrückt, die in Vietnam für neue Geräte und aktive Supportverträge erzielt werden.

Ausschluss vom Geltungsbereich: Tragbare Verbraucherlaufwerke, außerhalb Vietnams in Rechnung gestellte direkte Gebühren für Public-Cloud-Speicher und wiederaufbereitete gebrauchte Hardware werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Network Attached Storage (NAS)

- Storage Area Network (SAN)

- Direct Attached Storage (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle HDD-Arrays

- All-Flash-Arrays (AFA)

- Hybridspeicher

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscaler / Cloud-Dienstanbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und modular

- Disaggregiert / Zusammensetzbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden Interviews mit Anlagentechnikern in Ho-Chi-Minh-Stadt, Speicherarchitekten bei Hyperscalern und Beschaffungsleitern in BFSI- und Telekommunikationsclustern durchgeführt. Die Ansichten über die Flash-Durchdringung, die Gewohnheiten in Bezug auf Reservekapazitäten und die regulatorische Budgetierung wurden zur Validierung der Volumen und zur Verfeinerung der Adoptionskurven herangezogen.

Desk Research

Unsere Analysten sammelten Hinweise auf der Angebotsseite aus offenen vietnamesischen Zollprotokollen, Veröffentlichungen des Ministeriums für Information und Kommunikation zu Rack-Importen und vierteljährlichen Präsentationen der Betreiber. Wir haben diese mit Brancheninformationen von Statista, der International Trade Administration und Handelsverbänden wie WSTS für Halbleiterabrechnungen abgeglichen. Die 10-Ks der Unternehmen und die Ausschreibungsbekanntmachungen für Racks bereicherten die Annahmen über den durchschnittlichen Verkaufspreis (ASP), während der kostenpflichtige Zugang zu D&B Hoovers es uns ermöglichte, die Lieferungen der Anbieter zu überprüfen. Die aufgelisteten Quellen dienen der Veranschaulichung des größeren Dokumentensatzes, der für die Tatsachenfeststellung herangezogen wurde, und erschöpfen diesen nicht.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell rechnet die zusätzliche IT-Last (MW) in installierte Racks um, wendet Benchmarks für die Speicherausgaben pro Rack an und teilt dann die Gesamtsumme nach Technologie auf. Bottom-up-Stichproben, Lieferanten-Roll-ups für SAN-Rahmen und Stichproben des ASP-Volumens aus Einfuhrerklärungen helfen bei der Korrektur von Über- oder Unterschätzungen. Zu den Schlüsselvariablen gehören (i) die jährlich neu zugelassene Rack-Kapazität, (ii) der Flash-Anteil in neuen Arrays, (iii) wechselkursbereinigte ASPs, (iv) der Zeitpunkt der Durchsetzung der Datenlokalisierung und (v) die durchschnittlichen Aktualisierungszyklen. Die multivariate Regression projiziert jeden Treiber und ermöglicht es, dass die Prognose Szenarien für die Verzögerung von Hyperscale-Projekten oder die schnellere Einführung von Flash widerspiegelt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden in drei Stufen von Analysten überprüft, Ausreißer werden gekennzeichnet und es wird ein erneuter Kontakt hergestellt, und die Abweichung des Modells von den Zolldaten muss unter zehn Prozent bleiben, bevor eine Freigabe erfolgt. Wir aktualisieren die Zahlen jährlich und fügen zwischenzeitliche Aktualisierungen ein, sobald größere politische oder kapazitätsbezogene Veränderungen bestätigt werden.

Warum Mordor's Vietnam Data Center Storage Baseline Vertrauen genießt

Die veröffentlichten Zahlen weichen oft ab, weil Unternehmen einen größeren Umfang annehmen, globale Cloud-Einnahmen importieren oder Wechselkurse Monate vorher einfrieren. Unser disziplinierter Fokus auf Hardware im Land, gepaart mit einem jährlichen Aktualisierungsrhythmus, sorgt dafür, dass die Gesamtzahlen mit den tatsächlichen Rack-Builds und der Ausgabenstimmung übereinstimmen.

Zu den Hauptursachen für die Diskrepanz gehören Studien von Mitbewerbern, die externe Cloud-Gebühren in den Hardware-Umsatz einfließen lassen, die von konstanten ASPs ausgehen, obwohl die Flash-Preise bis 2024 um 18 % sinken werden, oder die Trends bei der Stromkapazität extrapolieren, ohne den Speicheranteil zu überprüfen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,21 B (2025) | Mordor Intelligence | |

| USD 0,20 B (2024) | Regionale Beratung A | Einschließlich NAS-Verbrauchereinheiten; keine Primärinterviews |

| USD 0,51 B (2023) | Industrie-Portal B | Kombiniert Public-Cloud-Storage-Umsätze mit Hardware-Verkäufen; verwendet globale Rack-ASP-Multiplikatoren |

Diese Vergleiche zeigen, dass der engere, auf die Hardware beschränkte Anwendungsbereich von Mordor und die Live-Primärvalidierung eine ausgewogene, reproduzierbare Ausgangsbasis liefern, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Vietnam Rechenzentrumsspeicher Marktes?

Er wird im Jahr 2026 auf USD 219,7 Millionen geschätzt.

Wie schnell wird der Vietnam Rechenzentrumsspeicher Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 4,62 % verzeichnen und bis 2031 USD 275,5 Millionen erreichen.

Welche Speichertechnologie wächst am schnellsten?

Network Attached Storage wird voraussichtlich mit einer CAGR von 6,58 % aufgrund der KMU-Cloud-Adoption expandieren.

Warum sind Hyperscale-Projekte für Vietnam wichtig?

Projekte wie Viettel's 140-MW-Campus erfordern hochdichte Flash-Arrays und ziehen ausländisches Kapital an, was das langfristige Infrastrukturwachstum antreibt.

Welche regulatorischen Änderungen beeinflussen die Speicherbeschaffung?

Vietnams Datengesetz schreibt inländisches Hosting für "Kern" und "wichtige"Daten vor und treibt die Nachfrage nach konformen lokalen Einrichtungen an.

Wie gravierend ist der Fachkräftemangel?

Das Land hat rund 6.000 Speicheringenieure gegenüber einem erwarteten Bedarf von 20.000, was das Interesse an verwalteten und automatisierten Speicherdiensten steigert.

Seite zuletzt aktualisiert am: