Marktgröße und Marktanteil des indonesischen Rechenzentrumsbaus

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

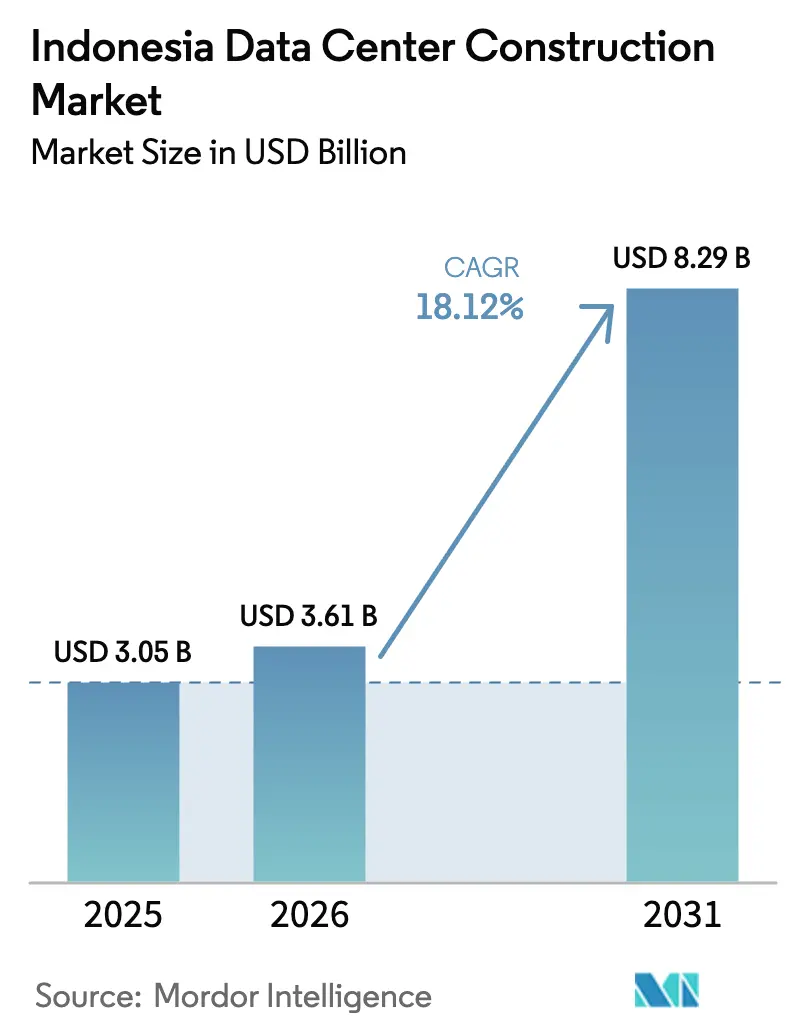

| Marktgröße im Basisjahr (2025) | 3.05 Milliarden US-Dollar |

| Marktgröße (2026) | 3.61 Milliarden US-Dollar |

| Marktgröße (2031) | 8.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.12% CAGR |

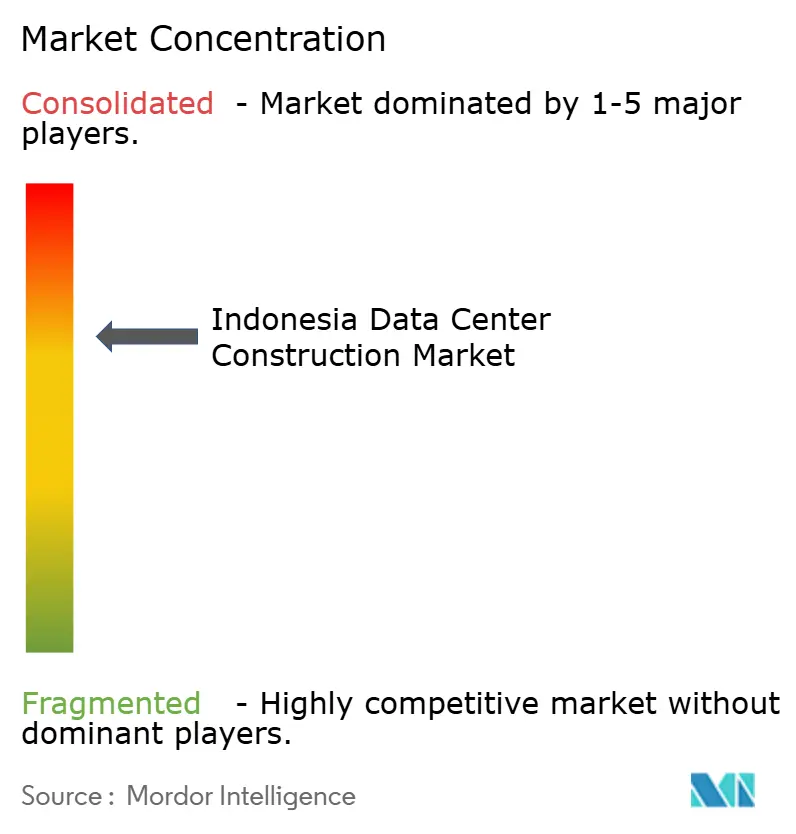

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indonesischen Rechenzentrumsbau-Marktes durch Mordor Intelligence

Die Marktgröße des indonesischen Rechenzentrumsbaus wird im Jahr 2026 auf 3,61 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 3,05 Milliarden USD, mit Projektionen für 2031, die 8,29 Milliarden USD zeigen, und wächst mit einer CAGR von 18,12 % über den Zeitraum 2026–2031. Die rasche Einführung von Cloud-Diensten, eine wachsende digitale Verbraucherbasis von 280 Millionen Bürgern und die starke staatliche Unterstützung durch den Nationalen Digitalen Indonesien-Fahrplan 2030 sind die wichtigsten Katalysatoren. Neue Unterseekabel-Landungen in Jakarta und Batam sowie Zonennutzungsanreize entlang des Korridors Jakarta–Bandung verkürzen Latenzziele und erschließen geeignete Grundstücke für Hyperscale-Campusse. Erneuerbare Stromabnahmeverträge (PPAs) und Grüntarif-Regelungen beginnen die Standortwahl zu beeinflussen, da Betreiber versuchen, ihre Exponierung gegenüber der neu eingeführten Kohlenstoffsteuer Indonesiens zu mindern. Auf der Angebotsseite konkurrieren spezialisierte mechanisch-elektrisch-sanitäre (MEP) Auftragnehmer und Komponentenlieferanten darum, mit den Anforderungen an Künstliche-Intelligenz (KI)-Arbeitslasten Schritt zu halten, die 40–60 kW pro Rack erfordern.

Wesentliche Erkenntnisse des Berichts

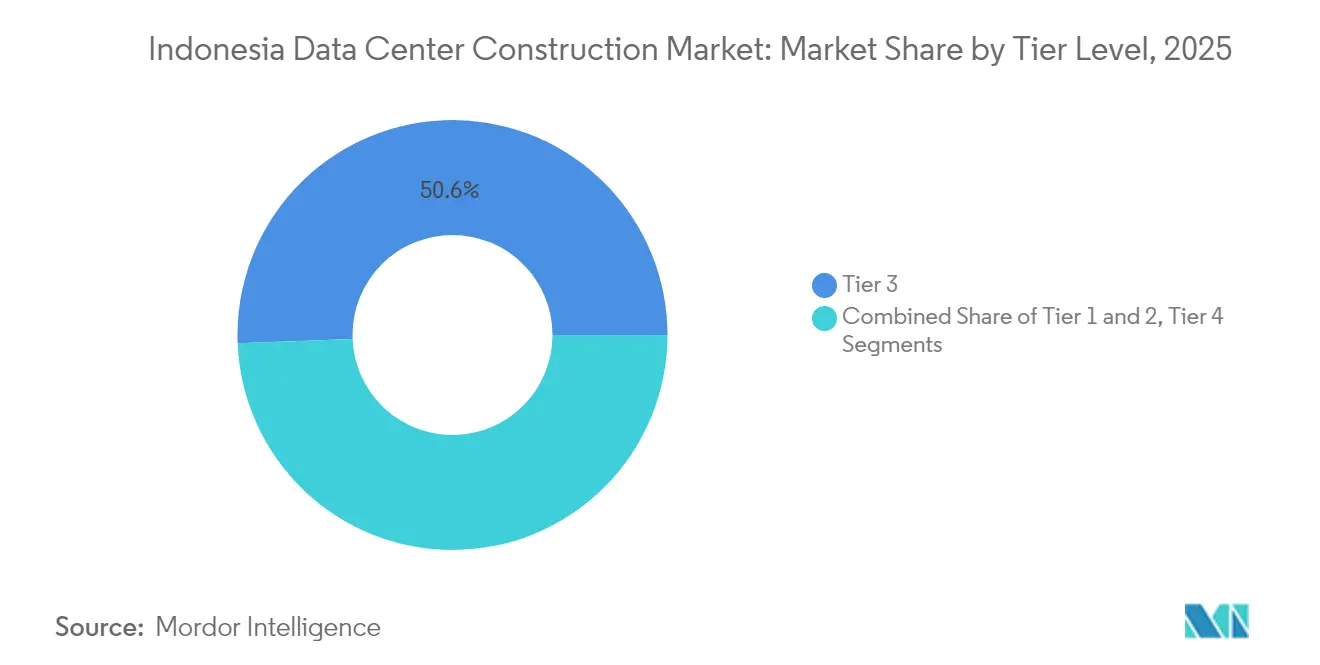

- Nach Tier-Typ entfiel auf Tier-3-Einrichtungen im Jahr 2025 ein Marktanteil von 50,62 % am indonesischen Rechenzentrumsbau-Markt, während Tier-4-Bauten mit der schnellsten CAGR von 18,6 % bis 2031 wachsen.

- Nach Rechenzentrumstyp führten Colocation-Dienste mit einem Umsatzanteil von 56,72 % im Jahr 2025; selbstgebaute Hyperscaler expandieren mit einer CAGR von 19,5 % bis 2031.

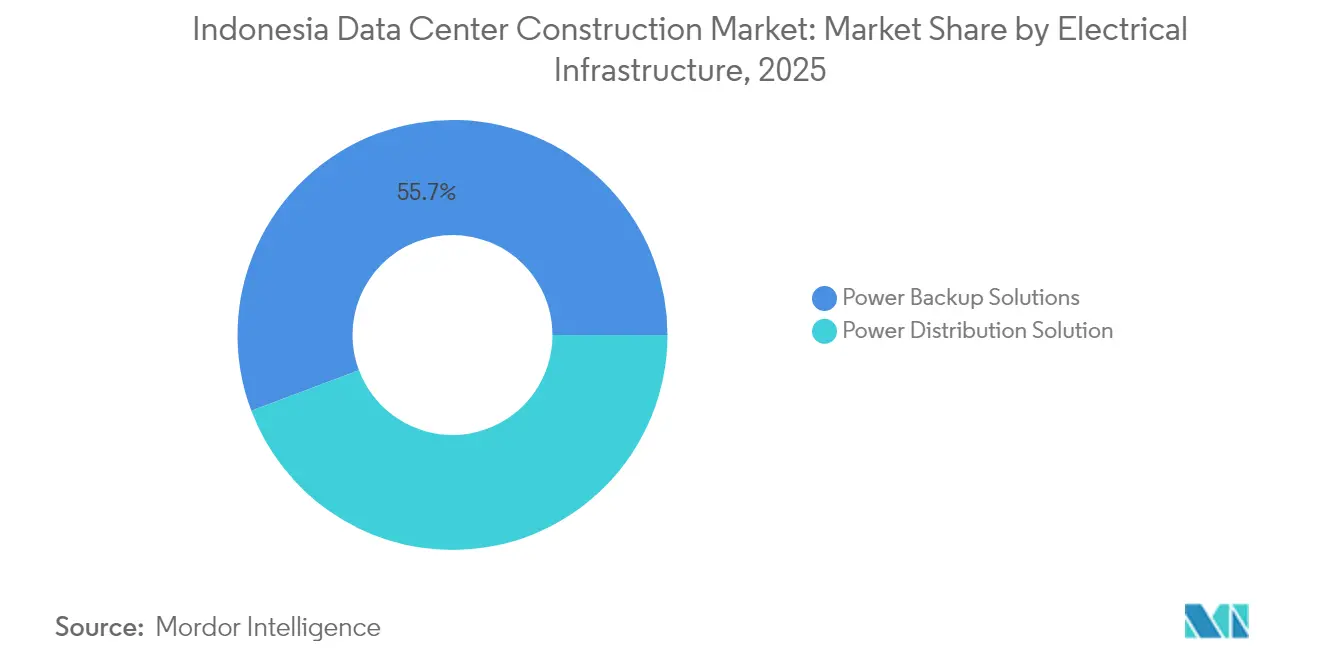

- Nach elektrischer Infrastruktur hielten Stromversorgungssicherungslösungen im Jahr 2025 einen Anteil von 55,74 % an der Marktgröße des indonesischen Rechenzentrumsbaus, während Innovationen im Bereich der Stromverteilung mit einer CAGR von 18,3 % wachsen.

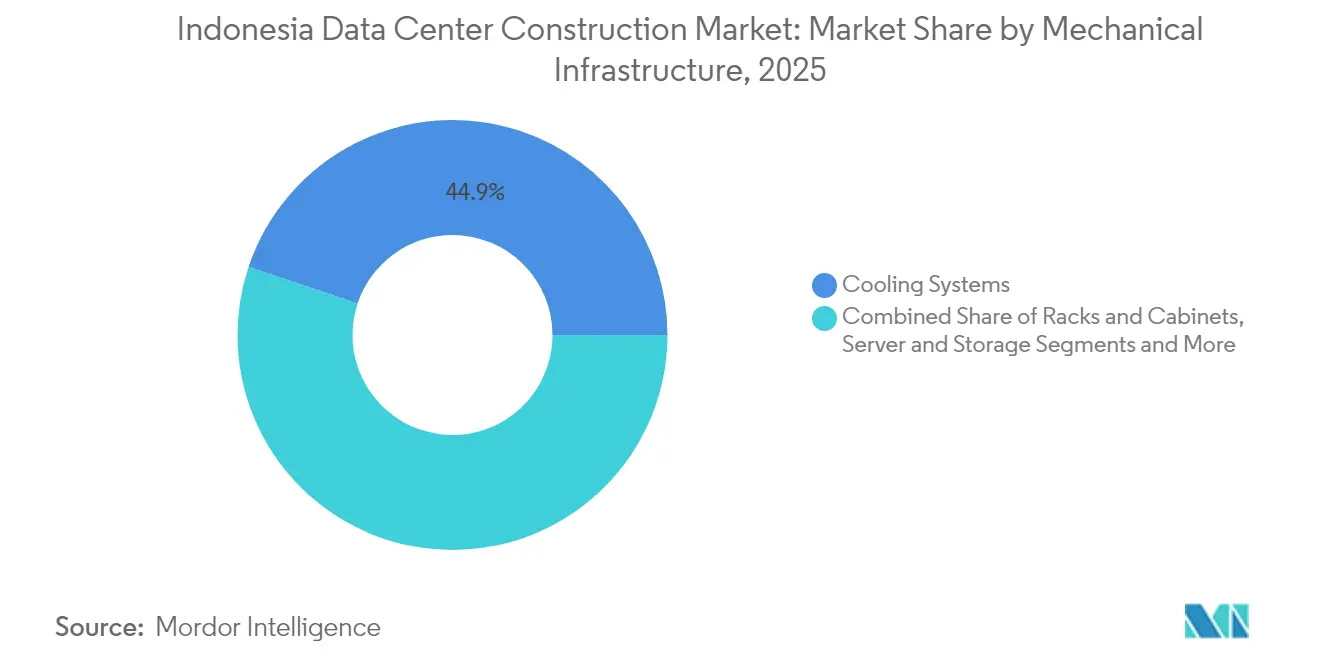

- Nach mechanischer Infrastruktur entfielen auf Kühlsysteme im Jahr 2025 ein Anteil von 44,88 %, und Server und Speicher wachsen mit einer CAGR von 18,8 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Rechenzentrumsbau-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud- und KI-geführte Hyperscale- Investitionen beschleunigen die Nachfrage nach Einrichtungen | +4.2% | Metropolregion Jakarta, Batam, Surabaya | Mittelfristig (2–4 Jahre) |

| Nationaler Digitaler Indonesien-Fahrplan 2030 fördert IT-Lasten des öffentlichen Sektors | +3.8% | Nationaler Ebene, konzentriert auf Jakarta–Cikarang–Batam | Langfristig (≥ 4 Jahre) |

| Neue internationale Unterseekabel verbessern Latenzstandards | +2.9% | Jakarta, Batam, mit Ausweitung auf Surabaya | Mittelfristig (2–4 Jahre) |

| Zonennutzungsanreize im Korridor Jakarta–Bandung | +2.1% | Westkorridor Java | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-PPAs und Grüntarife für erneuerbare Energie | +1.8% | National, frühe Einführung in Jakarta | Langfristig (≥ 4 Jahre) |

| Edge-Ausbauten in Surabaya, Medan und Makassar | +1.6% | Ost-Java, Nord-Sumatra, Süd- Sulawesi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud- und KI-geführte Hyperscale-Investitionen beschleunigen die Nachfrage nach Einrichtungen

Hyperscale-Cloud-Unternehmen definieren den indonesischen Rechenzentrum-Baumarkt neu, indem sie KI-Workloads einführen, die Flüssigkühlung, 40-60-kW-Racks und zusammenhängende Leistungsblöcke von mehr als 50 MW pro Campus erfordern. Tencents Verpflichtung in Höhe von 500 Millionen USD, Nvidias GPU-Zentrum im Wert von 200 Millionen USD mit Indosat Ooredoo Hutchison und BDx's 500-MW-KI-Campus mit erneuerbarer Energie veranschaulichen das Ausmaß des zufließenden Kapitals. Indonesiens auf KI optimierte Rechenzentren steigern die Nachfrage nach hochdichter Infrastruktur und fortschrittlichen Kühltechnologien in Hyperscale-Einrichtungen. Der Bedarf an Immersionskühlung und hochdichten Elektrobussen übersteigt die Fähigkeiten lokaler Auftragnehmer, was globale Ingenieurbüros dazu veranlasst, gemeinsame Teams mit inländischen Spezialisten zu bilden. Die Bauzeiten haben sich von durchschnittlich 22 Monaten im Jahr 2022 auf 16-18 Monate im Jahr 2025 verkürzt, da Grundstückseigentümer vorab genehmigte Genehmigungen und fertig gebaute Umspannwerke bereitstellen.[1]PT PLN (Persero), "Rencana Usaha Penyediaan Tenaga Listrik 2024–2033," pln.co.id

Nationaler Digitaler Indonesien-Fahrplan 2030 fördert IT-Lasten des öffentlichen Sektors

Der Fahrplan schreibt die Konsolidierung ministerieller IT-Arbeitslasten in vier Nationale Datenzentren (PDN) vor. Das Flaggschiff-Cikarang-PDN, finanziert mit 164,68 Millionen EUR (189,59 Millionen USD), liefert 25.000 Prozessorkerne und ist für den Beginn im August 2024 geplant.[2]Ministerium für Kommunikation und Informatik, "Percepatan Pembangunan Pusat Data Nasional," kominfo.go.id Drei weitere PDN-Standorte in Batam und Nusantara befinden sich in der Pipeline und sichern eine stetige Nachfrage nach Tier-4-Bauten in den nächsten fünf Jahren. Die Präsidialverordnung 82/2023 verpflichtet Behörden zur Migration aus veralteten Einrichtungen und löst eine Welle von Design-Build-Verträgen für sichere Cloud-Zonen, Zero-Trust-Netzwerke und cyber-resiliente Technikräume aus. Der Ausbau hat auch INA DIGITAL katalysiert, das neue einheitliche Portal für öffentliche Dienste, das im Mai 2024 eingeführt wurde und nun behördenübergreifende Bandbreitenanforderungen weit über frühere Prognosen hinaus antreibt.

Neue internationale Unterseekabel-Landungen in Jakarta und Batam heben Latenzstandards

Die Unterseekabelsysteme Nongsa-Changi und ALPHA werden jeweils 24 und 8 Glasfaserpaare mitbringen, die Übertragungskapazität erhöhen und Hin- und Rücklaufzeiten unter 20 ms nach Singapur ermöglichen.[3]Telin, "Nongsa–Changi Submarine Cable System Fact Sheet," telin.net Unterseekabel-Landestationen erfordern erdbebensichere Gebäude, redundante 24 × 7-Stromversorgung und sichere Meet-Me-Räume – Merkmale, die die Basisbudgets um 10–15 % erhöhen, aber die Investitionsthese für angrenzende Rechenzentren stärken. NeutraDCs 51-MW-Campus im integrierten Industriegebiet Kabil in Batam nutzt diese neuen Glasfaserleitungen, während Jakartaer Betreiber sich rund um die Ancol-Landestation konzentrieren, um Transitdatenverkehr zu erfassen.

Edge-Ausbauten in Surabaya, Medan und Makassar zur Versorgung von Tier-2-Städten

Das Wachstum im E-Commerce, Fintech und in provinziellen E-Government-Plattformen erhöht den nutzernahen Rechenleistungsbedarf. Der Mehrstadt-Rollout von Princeton Digital Group und die Regionalcluster von Telkom Indonesia verkürzen die Latenz für Nutzer in Ost-Java und Nord-Sumatra auf unter 10 ms. Obwohl die durchschnittlichen Projektgrößen mit 3–5 MW bescheiden bleiben, verbessern sich die Einheitsökonomien, da Betreiber vorgefertigte Module einsetzen und die vorhandene Glasfaser des Palapa-Ring-Backbones nutzen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Energienutzung und Kohlenstoffsteuerexponierung | -2.8% | National, am stärksten auf Java | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundstückspreise nahe Jakartaer Innenstadtzentrum und Cikarang | -2.1% | Großraum Jakarta, West-Java | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten MEP-zertifizierten Arbeitskräften | -1.9% | National, akut in Jakarta | Mittelfristig (2–4 Jahre) |

| Langsame Netzaufrüstungszykluszeiten bei PLN- Umspannwerken | -1.4% | Neue Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energienutzung und Kohlenstoffsteuerexponierung

Indonesiens Kohlenstoffsteuerregelung trat 2022 in Kraft und erhebt Abgaben auf Emissionen, die Sektorobergrenzen überschreiten. Da Kohle immer noch 67 % von PLNs Stromerzeugungsmix ausmacht, riskieren große Campusse wesentliche Kostenüberschreitungen, sofern sie keine erneuerbaren PPAs oder vor-Ort-Solaranlagen sichern. PLNs Fahrplan zur Klimaneutralität bis 2060 fügt künftige Preisunsicherheiten hinzu und treibt Betreiber zu Echtzeit-Energiemonitoring, Abwärmenutzung und Nachfragesteuerungsprogrammen. Frühe Vorreiter wie EDGE2 geben kohlenstoffneutrale Kosten nun an Mieter weiter und setzen damit einen Präzedenzfall für Premiumpreisgestaltung.

Steigende Grundstückspreise rund um das Jakartaer Innenstadtzentrum und die Cikarang-Industrieparks

Industriegrundstücke in Bekasi und Karawang stiegen 2024 zweistellig, da Rechenzentrumskäufer 72 % des Angebots absorbierten. Ein Premium-Grundstück nahe erstklassiger Glasfaserrouten kann 350 USD pro m² fordern und veranlasst Betreiber, Alternativen in Batam, Solo und Surabaya zu prüfen. Sinar Mas' 8.516-m²-Deal in Menteng Atas im Wert von 4,6 Billionen IDR (0,28 Milliarden USD) verdeutlicht die neue Preisrealität. Der Umzug in Sekundärzonen erfordert jedoch oft zusätzliche Investitionsausgaben für zusätzliche Glasfaseranschlüsse und längere Stromzuleitungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Tier 4 treibt das Premium-Wachstum voran

Tier-3-Einrichtungen machen 50,62 % der Marktgröße des indonesischen Rechenzentrumsbaus aus und spiegeln ihr ausgewogenes Kosten-Verfügbarkeits-Verhältnis wider. Colocation-Anbieter wie NeutraDC verlassen sich auf Tier-3-Zertifizierungen, um Unternehmensmieter zu gewinnen, die eine Betriebszeit von 99,982 % fordern und dabei Investitionsausgabenbeschränkungen berücksichtigen. Tier-1- und Tier-2-Standorte bedienen weiterhin latenzsensible Edge-Knoten, bei denen eine bescheidene Redundanz akzeptabel ist.

Tier-4-Bauten, die mit einer CAGR von 18,6 % voranschreiten, gestalten den indonesischen Rechenzentrumsbau-Markt neu, da KI-Arbeitslasten und Souveräne-Cloud-Mandate keine Toleranz für Ausfallzeiten zulassen. DCI Indonesias Tier-IV-Edge-Einrichtung in der Innenstadt von Jakarta signalisiert den Vorstoß zur fehlerfreien Architektur, bei der Immersionskühlung und abgegrenzte Stromwege die Projektkosten um 25–30 % über Tier 3 treiben. STT GDCs angekündigte KI-Cluster werden Tier 4s Position in zukunftsfähigen Designs weiter festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Rechenzentrumstyp: Hyperscaler gestalten die Marktdynamik um

Colocation hält dank Indonesiens fragmentierter Unternehmensbasis 56,72 % des Umsatzes von 2025. Einrichtungen wie Digital Edges 23-MW-Standort in Jakarta bieten Skalierbarkeit durch modulare Hallen und sichern mehrjährige Ankermieter, die die Auslastungskurve schneller anheben als ältere Carrier-Hotels.

Selbstgebaute Hyperscaler verzeichnen eine CAGR von 19,5 % und dehnen den indonesischen Rechenzentrumsbau-Markt durch Campusse von 120 MW und mehr auf 20-Hektar-Grundstücken aus. EdgeConneXs nachhaltigkeitsgebundenes Darlehen in Höhe von 403,8 Millionen USD exemplifiziert, wie Betreiber Green-Bond-Strukturen einsetzen, um erneuerbar betriebene Bauten zu finanzieren. Der Hyperscaler-Vorstoß zwingt Colocation-Marktführer zur Neuausrichtung auf Großhandelssuiten und Build-to-Suit-Modelle und verwischt einst klare Grenzen zwischen Multi-Mieter- und Einzelmieter-Strategien.

Nach elektrischer Infrastruktur: Innovation bei der Stromverteilung beschleunigt sich

Stromversorgungssicherungssysteme – USV-Arrays, Diesel-Notstromaggregate und Batterie-Energiespeicher – hielten im Jahr 2025 einen Marktanteil von 55,74 % am indonesischen Rechenzentrumsbau-Markt, da Netzinstabilität eine N+N-Redundanz unabdingbar macht. PLNs Inbetriebnahme von 41 neuen Umspannwerken mit insgesamt 5.660 MVA im Jahr 2023 mindert das Risiko teilweise, dennoch planen Betreiber weiterhin Schwarzstart-Pfade und 48-Stunden-Kraftstofflager.

Die Nachfrage nach intelligenter Stromverteilung wächst mit einer CAGR von 18,3 %, da KI-Cluster zwischen 10 kW und 60 kW pro Rack schwanken. Hitachi Energys Digital-Umspannwerk-Pilot in Ost-Java zeigt Echtzeit-Telemetrie auf und ermöglicht es Betreibern, Spitzenlasten zu kappen und Kohlenstoffsteuerverbindlichkeiten zu reduzieren. Der Vorstoß in Richtung softwaredefinierter Stromstränge fördert Partnerschaften zwischen Schaltanlagen-OEMs, Batterielieferanten und Cloud-Analysefirmen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach mechanischer Infrastruktur: Kühlrevolution treibt das Serverwachstum voran

Kühlung machte 2025 44,88 % der mechanischen Ausgaben aus. Betreiber stoßen an die Grenzen von Doppelbodenluftanlagen und wenden sich direkten Chip-zu-Chip-Flüssigkeitskreisläufen und Immersionstanks zu, die 40–60 kW-Racks unterstützen. Samsungs C&T-Prototyp eines Unterwasserradiators und SMCs HyperCube mit einem Wert von <1,03 PUE signalisieren eine rasche Technologieentwicklung.

Server- und Speicherkomponenten, die mit einer CAGR von 18,8 % wachsen, sind das am schnellsten wachsende Segment des indonesischen Rechenzentrumsbau-Marktes, da KI-Beschleuniger sich vervielfachen. Norteks StatePoint-Flüssigkühlungsintegration bei EDGE2 reduzierte den Energieverbrauch auf Serverebene um 20–30 % und zeigt, wie mechanische und IT-Hardware-Entscheidungen in einem einzigen Design-Build-Umfang zusammenwachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Der indonesische Rechenzentrumsbau-Markt konzentriert 69,78 % der aktiven Kapazität im Großraum Jakarta, der Jakarta, Bekasi, Cikarang und Karawang umfasst. Das Colocation-Segment in Jakarta wird voraussichtlich wachsen, da Hyperscaler den Großteil der Weißfläche belegen, begünstigt durch reichhaltige Glasfaserrouten an Einrichtungen wie der Ancol-Unterseekabel-Landestation. Die Clusterbildung ermöglicht es Betreibern, Fachkräfte zu bündeln, neutrale Meet-Me-Räume gemeinsam zu nutzen und auf PLNs dichteste Umspannwerkmatrix zuzugreifen.

Surabaya, Medan und Makassar sind Tier-2-Städte, die gezielte Edge-Bauten anziehen, welche die Latenz für E-Government- und Fintech-Transaktionen unter 20 ms halten. Princeton Digital Groups Surabaya-Einsatz zeigt, wie vorgefertigte 3-MW-Module innerhalb von neun Monaten installiert werden können – ein entscheidender Vorteil auf Märkten, auf denen die Backhaul-Kapazität noch hinter Javas Backbone zurückbleibt. Staatliche Glasfaserprogramme im Rahmen des Palapa-Rings haben Konnektivitätshürden gesenkt, doch dünnere Talentpools und kleinere Stromblöcke begrenzen das Tempo der Hyperscale-Expansion.

Wettbewerbslandschaft

Der Wettbewerb im indonesischen Rechenzentrumsbau-Markt gliedert sich in drei Schichten. Globale Ingenieurbauberatungsgesellschaften – Aurecon, AECOM, Arup und Jacobs – sichern komplexe Hyperscale-Aufträge durch Tier-4-fähige Entwürfe, Flüssigkühlungsexpertise und globalen Beschaffungseinfluss. Inländische Unternehmen wie PT Arkonin und DSCO Group gewinnen Regierungs- und mittelständische Unternehmensaufträge durch schnellere Genehmigungen und niedrigere Arbeitsgemeinkosten. Technologieinfrastrukturanbieter Huawei, Schneider Electric, ABB und Vertiv verfügen über starke Verhandlungsmacht, indem sie langfristige Wartung und modulare Stromstrang-Upgrades in ihre Verträge bündeln.

Die Konvergenz beschleunigt sich. Aurecon kooperiert mit Schneider Electric, um Design-Build-Operate-Pakete zu liefern, während Hitachi Energys Digital-Umspannwerk-Allianz mit PLN zeigt, wie OEMs nun gemeinsam in Netzaufrüstungen investieren, die nachgelagerten Projektfluss freisetzen. Weißflächen-Chancen bestehen bei spezialisierten MEP-Lösungen für KI-Cluster und im nachhaltigen Bauen, wo kohlenstoffnegatives Beton und recycelter Stahl erprobt werden. Lokale Integratoren mit regulatorischem Einblick sind darauf vorbereitet, traditionelle Ausschreibungspools zu disrumpieren, insbesondere bei Edge-Projekten außerhalb Javas.

________________________________________

Führende Unternehmen der indonesischen Rechenzentrumsbau-Branche

-

Aurecon Group Pty Ltd

-

PT AECOM Indonesia

-

Arup Group

-

Jacobs Engineering Group Inc.

-

Turner & Townsend

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: PT PLN (Persero) eröffnete 37 Stromprojekte in 18 Provinzen mit insgesamt 3.222,75 MW und 72 Billionen Rp und stärkte damit den Netzfreiraum für künftige Campusse.

- Januar 2025: Neue Vorschriften stärkten Indonesiens Rechenzentrums-Rahmenwerk und klärten Baustandards sowie Datensouveränitätsverpflichtungen.

- Dezember 2024: PT DCI Indonesia eröffnete die 18-MW-Tier-IV-E1-Edge-Einrichtung in der Innenstadt von Jakarta.

- November 2024: Tencent verpflichtete sich zu 500 Millionen USD für lokale Kapazitätserweiterungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indonesischen Markt für den Bau von Rechenzentren als den Wert aller Neubauten und größeren Modernisierungsprojekte, die den Rohbau, die Elektrik, die Mechanik und die Inbetriebnahme umfassen, die für die Unterbringung von IT-Lasten an Colocation-, Hyperscale-, Enterprise- und Edge-Standorten erforderlich sind. Bauausgaben, die nur mit Routinewartung oder reinen Innenausbauten verbunden sind, sind ausgeschlossen.

Ausschluss des Anwendungsbereichs: Einzelne Netzwerkverkabelungs- oder Softwareintegrationsverträge, die die Gebäudekapazität nicht wesentlich verändern, fallen nicht unter den Markt.

Überblick über die Segmentierung

-

Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

-

Nach Rechenzentrumstyp

- Colocation

- Selbstgebaute Hyperscaler (CSPs)

- Unternehmen und Edge

-

Nach Infrastruktur

-

Nach elektrischer Infrastruktur

-

Stromverteilungslösung

- Stromverteilungslösung

-

Stromversorgungssicherungslösungen

- Stromversorgungssicherungslösungen

-

Stromverteilungslösung

-

Nach mechanischer Infrastruktur

-

Kühlsysteme

- Kühlsysteme

-

Racks und Schränke

- Racks und Schränke

-

Server und Speicher

- Server und Speicher

-

Sonstige mechanische Infrastruktur

- Sonstige mechanische Infrastruktur

-

Kühlsysteme

- Allgemeiner Bau

- Dienstleistungen – Entwurf und Beratung, Integration, Support und Wartung

-

Nach elektrischer Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten führten strukturierte Gespräche mit EPC-Auftragnehmern, die in den Clustern Jakarta-Bekasi tätig sind, mit Konstruktionsberatern in Batam und mit Beschaffungsleitern bei drei Colocation-Betreibern. Diese Gespräche halfen uns, die durchschnittlichen Baukosten pro Megawatt, die realistischen Projektvorlaufzeiten und die wahrscheinliche Inbetriebnahmeintensität an den Tier-III- und Tier-IV-Standorten zu testen.

Desk Research

Wir begannen mit dem Herunterladen von Aufzeichnungen über Baugenehmigungen und Daten über Versorgungsanschlüsse vom Ministerium für öffentliche Arbeiten, der jährlichen Stromkapazitätsstatistik der PLN und dem Fahrplan für das digitale Indonesien von Kominfo, die zusammen den Rahmen für die Nachfrage- und Kostenbasis bilden. Notizen von Handelsverbänden der Southeast Asia Data Center Association, Importe von HLK- und Schaltanlagen auf Zollebene auf Volza und wissenschaftliche Abhandlungen über tropische Kühlung aus ASEAN Engineering Journals rundeten den sekundären Stapel ab. Die bei der OJK eingereichten 10-Ks der Unternehmen, Investorendecks von börsennotierten Auftragnehmern und kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva lieferten wirtschaftliche Daten, Vertragstrichter und Ausschreibungspipelines. Diese Liste dient nur zur Veranschaulichung; viele andere offene und kostenpflichtige Quellen unterstützten die Validierung und Klärung während der Schreibtischarbeit.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion der jährlichen Bauausgaben wurde anhand der erfassten IT-Lastzugänge (MW) multipliziert mit den Mischkosten pro MW, die um Bodenpreisindizes, den Anteil importierter Ausrüstung und lokale Stahlpreise bereinigt wurden, modelliert. Selektive Bottom-up-Prüfungen, bei denen Stichproben von Lieferantenaufstellungen und Rechnungen von Auftragnehmern genommen wurden, milderten die Gesamtzahlen vor dem Einfrieren. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören die angekündigte Hyperscale-Pipeline (MW), die Entwicklung des PLN-Industrietarifs, der Index der gewerblichen Grundstückspreise in Jakarta, der durchschnittliche PUE-bedingte Anteil an mechanischen Geräten und die Wechselkursschwankungen zwischen Rupiah und USD. Eine multivariate Regression verknüpfte diese Faktoren mit den historischen Ausgaben, während eine Szenarioanalyse zum Ausbau des Stromnetzes Aufwärts- und Abwärtsbandbreiten lieferte. In Fällen, in denen nur wenige Bottom-up-Daten vorlagen, wurden die Lücken mit Hilfe von Margennormen für Auftragnehmer geschlossen, die aus Primärinterviews abgeleitet wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Metriken überprüft, von leitenden Analysten geprüft und vor der Veröffentlichung aktualisiert. Mordor aktualisiert das Modell jährlich und nimmt zwischenzeitliche Anpassungen vor, wenn wichtige Ereignisse eintreten, wie z. B. politische Veränderungen und Projektgewinne von mehr als 50 MW.

Warum Mordor's Indonesia Data Center Construction Baseline Verlässlichkeit befiehlt

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Akteure unterschiedliche Projektumfänge, Währungsgrundlagen und Aktualisierungsdaten wählen.

Die wichtigsten Faktoren, die zu einer Diskrepanz auf diesem Markt führen, sind die Frage, ob die Ausgaben für Renovierungen berücksichtigt werden, der Anteil der selbst gebauten Hyperscale-Campus und die Art und Weise, wie Fremdwährungsimporte angesichts der Volatilität der Rupiah umgerechnet werden. Die disziplinierte Anpassung des Umfangs und die jährliche Aktualisierung von Mordor reduzieren diese Verzerrungen und liefern den Planern eine ausgewogene Basis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,05 MRD. USD | Mordor Intelligence | - |

| 2,60 MRD. USD | Regionale Beratung A | ohne selbst errichtete Hyperscale-Campus; mit festem Wechselkurs 2023 |

| USD 2,39 B (2024) | Globale Unternehmensberatung B | Mischung aus kleineren Anlagenmodernisierungen und Neubauten; ältere Benchmarks für die Kosten pro MW |

| 1,13 MRD. USD (2023) | Industrieverband C | zählt nur öffentliche Colocation-Standorte der Stufe III; lässt die Eskalation der Stromversorgungsinfrastruktur außer Acht |

Zusammenfassend lässt sich sagen, dass unser Ansatz harte Baudaten mit zukunftsweisenden Faktoren verknüpft, transparent in Bezug auf Einschlüsse und reproduzierbar ist, was den Entscheidungsträgern einen zuverlässigen, aktuellen Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der indonesische Rechenzentrumsbau-Markt?

Die Marktgröße des indonesischen Rechenzentrumsbaus beträgt 3,61 Milliarden USD im Jahr 2026 und wird voraussichtlich mit einer CAGR von 18,12 % bis 2031 wachsen.

Welche Tier-Klassifizierung wächst am schnellsten?

Tier-4-Einrichtungen expandieren mit einer CAGR von 18,6 %, da KI- und Souveräne-Cloud-Arbeitslasten maximale Betriebszeit erfordern.

Warum wird Batam zu einem beliebten Rechenzentrums-Standort?

Sonderwirtschaftszonen-Anreize, neue Singapur-gebundene Unterseekabel und Ankündigungen von Campussen mit 50 MW und mehr machen Batam zu einer attraktiven Alternative zu Jakarta.

Wie begegnen Betreiber der Kohlenstoffsteuerexponierung?

Viele verfolgen PLN-Grüntarife, unterzeichnen erneuerbare PPAs oder installieren vor-Ort-Solaranlagen und fortschrittliche Energieüberwachungssysteme, um Emissionskosten zu senken.

Seite zuletzt aktualisiert am: