Größe und Marktanteil des vietnamesischen Kartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

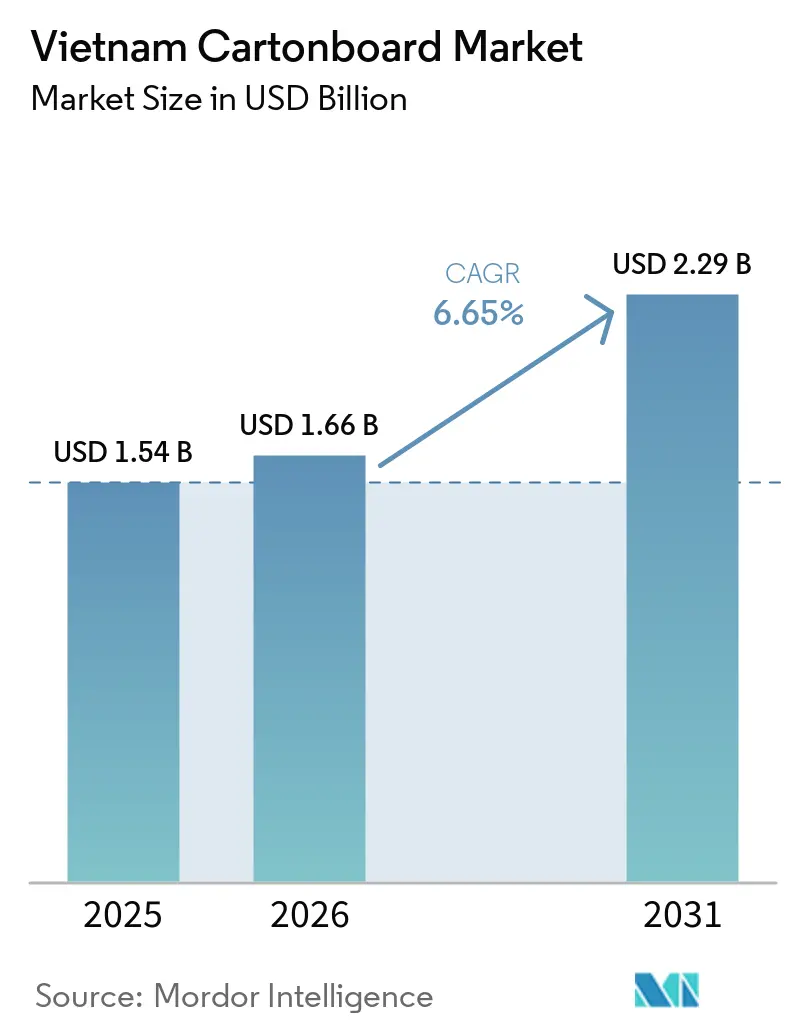

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

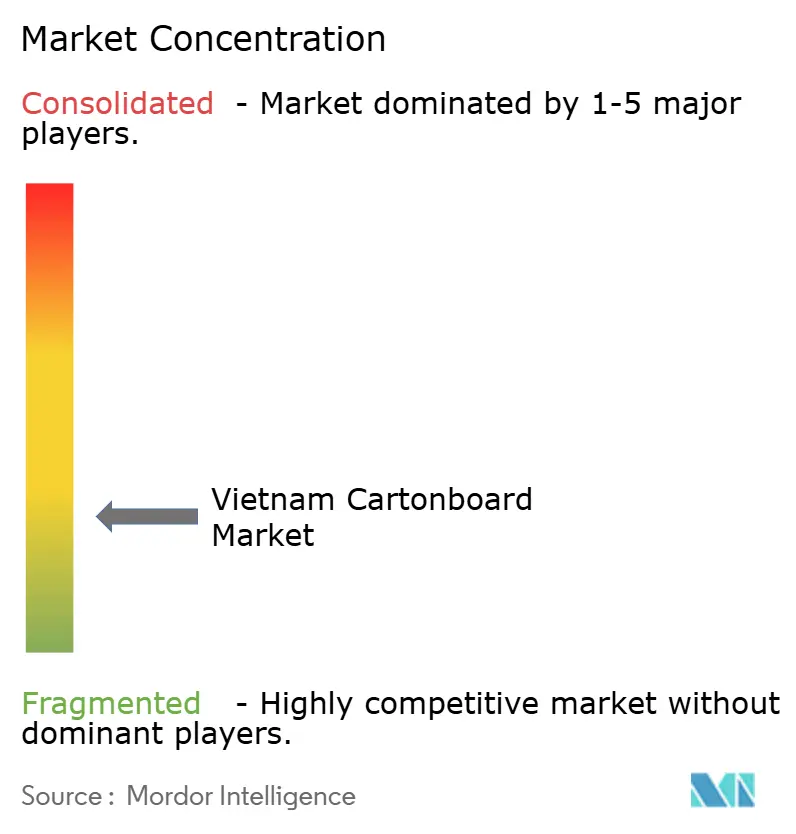

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Kartonmarkts durch Mordor Intelligence

Die Marktgröße des vietnamesischen Kartonmarkts wurde im Jahr 2025 auf USD 1,54 Milliarden geschätzt und soll von USD 1,66 Milliarden im Jahr 2026 auf USD 2,29 Milliarden bis 2031 wachsen, bei einem CAGR von 6,65 % während des Prognosezeitraums (2026–2031). Der vietnamesische Kartonmarkt wird durch einen stärkeren Konsum verpackter Lebensmittel, eine breitere Nutzung regalfertiger Einzelhandelspacks und stetige Investitionen in die Verarbeitungs- und Flüssigkartonkapazität im ganzen Land gestützt. Die Nachfrage geht auch über den standardmäßigen weißgedeckten Graukarton hinaus, da Käufer im Gesundheitswesen, im Premium-Lebensmittelbereich und in exportorientierten Lieferketten bessere Bedruckbarkeit, engere Qualitätskontrolle und Verpackungsformate suchen, die strengere Anforderungen an die Produkthandhabung erfüllen. Im vietnamesischen Kartonmarkt zeichnet sich auch eine deutlichere Trennung zwischen Rohstoffverarbeitern, die hauptsächlich über den Preis konkurrieren, und Spezialanbietern ab, die ihre Margen durch Compliance, Prozesszuverlässigkeit und engere Kundenintegration schützen. Das Wachstum des E-Commerce steigert die Nachfrage nach bedruckten Faltschachteln, die sowohl Transport- als auch Präsentationszwecke erfüllen, und verbessert den Produktmix für Verarbeiter mit stärkeren Veredelungs- und Kurzauflagendruckkapazitäten. Im Prognosezeitraum dürften die besten Chancen weiterhin in der Flüssigverpackung, pharmazeutischen Sekundärkartons und höherwertigen Faltformaten liegen, die mit dem organisierten Einzelhandel, dem Lebensmittelservice und der exportorientierten Fertigung verbunden sind.

Wichtigste Erkenntnisse des Berichts

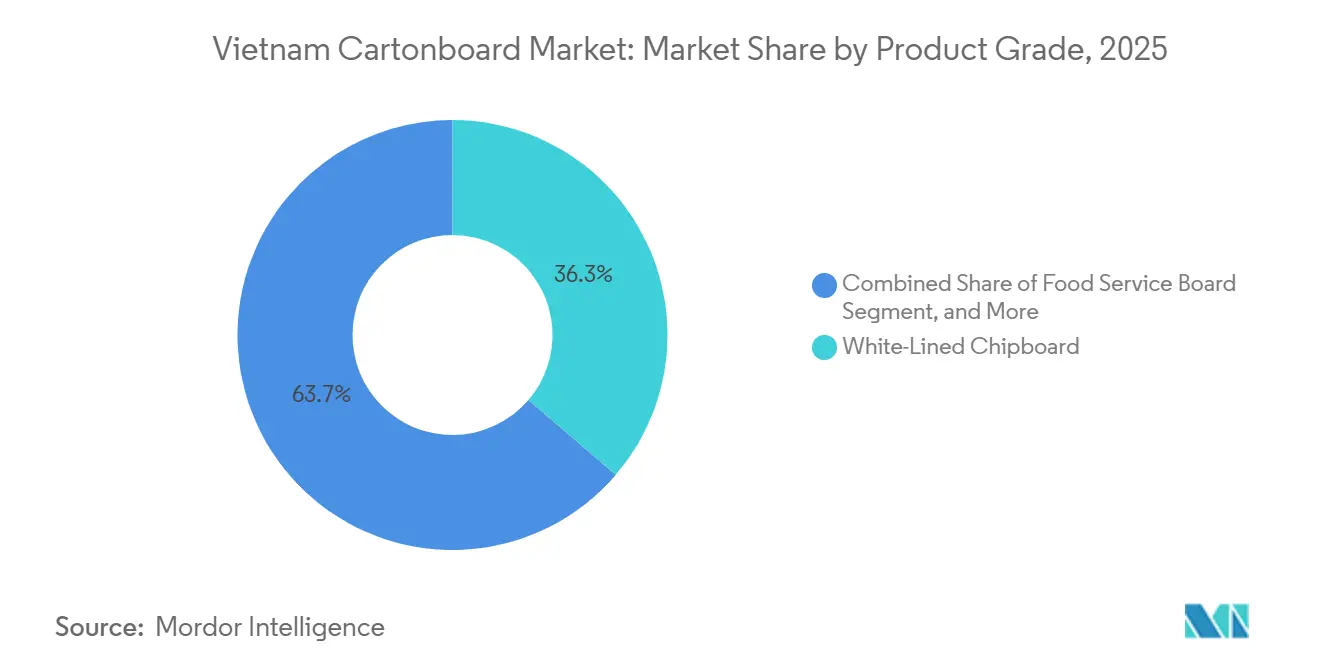

- Nach Produktklasse entfiel im Jahr 2025 ein Marktanteil von 36,27 % auf weißgedeckten Graukarton im vietnamesischen Kartonmarkt.

- Nach Verpackungsformat wird die Marktgröße des vietnamesischen Kartonmarkts für das Segment Flüssigverpackung bis 2031 voraussichtlich mit einem CAGR von 7,15 % wachsen.

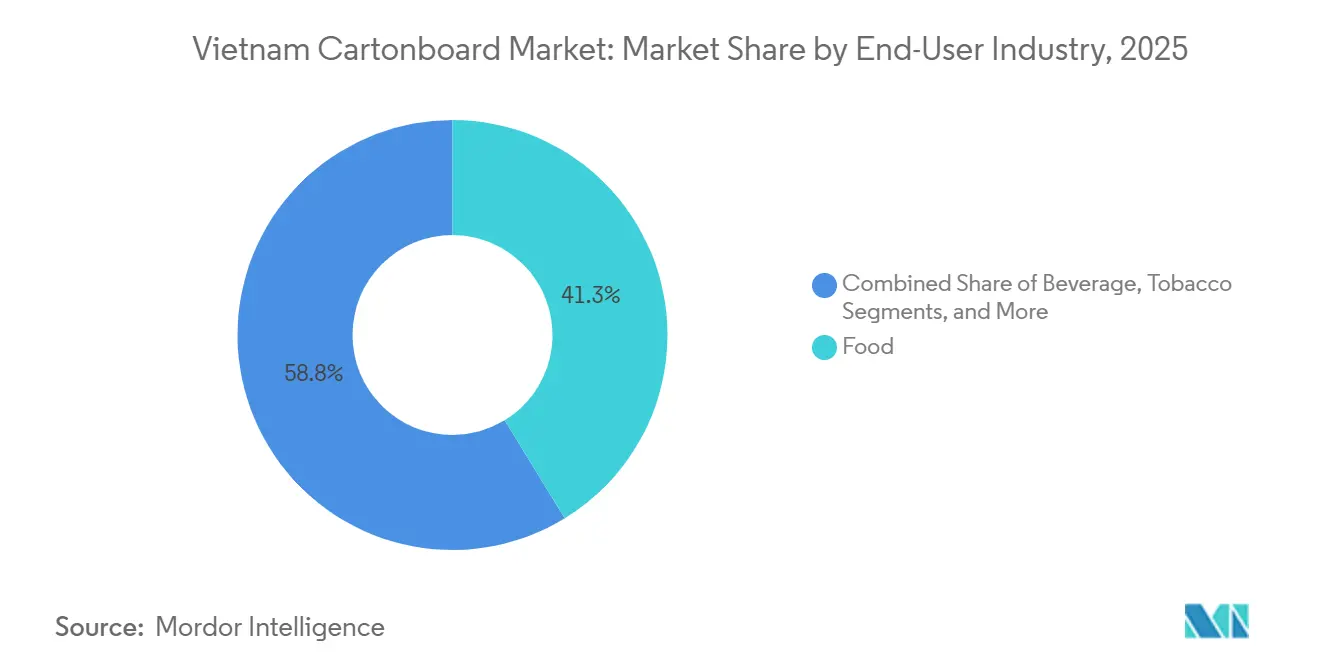

- Nach Endverbraucherbranche entfielen im Jahr 2025 41,25 % des Marktanteils im vietnamesischen Kartonmarkt auf Lebensmittel.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Kartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Konsum verarbeiteter Lebensmittel und Getränke | +2.0% | National, mit konzentrierter Nachfrage in Ho-Chi-Minh-Stadt, Hanoi und Binh Duong | Kurzfristig (≤ 2 Jahre) |

| Expansion von E-Commerce und regalfertiger Verpackung | +1.6% | National, am stärksten im südlichen Gürtel, Ho-Chi-Minh-Stadt und Binh Duong sowie im Großraum Hanoi | Kurzfristig (≤ 2 Jahre) |

| Kunststoffsubstitution und EPR-gesteuerter Wechsel zu Papierverpackungen | +1.1% | National, beschleunigt durch EPR-Compliance-Druck in den Sektoren Konsumgüter und Einzelhandel | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Lokalisierung und Nachfrage nach Compliance-Verpackungen | +0.8% | National, mit frühen Gewinnen in pharmazeutischen Fertigungsclustern in Hanoi, Binh Duong und Dong Nai | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung von Tetra Pak zur Unterstützung der Einführung von Flüssigkartons | +0.5% | Südvietnam, zentriert auf Binh Duong, mit Ausstrahlungseffekten auf regionale ASEAN-Märkte | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeits- und FSC-Anforderungen von Exportkäufern verändern die Auswahl von Verarbeitern | +0.4% | National, am stärksten bei exportorientierten Verarbeitern in Ho-Chi-Minh-Stadt, Binh Duong und Bac Ninh | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Konsum verarbeiteter Lebensmittel und Getränke

Vietnams Lebensmittel- und Getränkesektor erwirtschaftete im Jahr 2025 VND 726,5 Billionen (USD 27,94 Milliarden) und soll 2026 VND 760 Billionen (USD 29,23 Milliarden) erreichen, was eine breite Nachfragebasis für Milchkartons, Trockenlebensmittelkartons, Tiefkühlkostverpackungen und andere sekundäre Kartonformate aufrechterhält.[1]iPOS.vn und Nestlé Professional, „Vietnam Food and Beverage Market Report 2025”, Vietstock, en.vietstock.vn Diese Ausgaben sind für den vietnamesischen Kartonmarkt bedeutsam, da sie die Nachfrage über mehrere Kartonklassen gleichzeitig stützen, anstatt sich auf eine einzige Endverwendungsnische zu stützen. Da sich die Haushaltskäufe zunehmend auf verpackte und Markenlebensmittel verlagern, profitieren Verarbeiter von wiederkehrender Nachfrage, die durch Etikettierung, Transportschutz und visuelle Regalpräsentation in modernen Einzelhandels- und Lebensmittelservicekanälen angetrieben wird. Das Nachfrageprofil begünstigt auch Lieferanten, die gemischte Aufträge für Getränke, Milchprodukte, Tiefkühlprodukte und Trockenwaren ohne lange Vorlaufzeiten oder inkonsistente Druckqualität abwickeln können. Das Ergebnis ist ein stabileres Auftragsbuch für Faltschachteln, Lebensmittelservicepacks und Flüssigkartonanwendungen, das dem vietnamesischen Kartonmarkt hilft, das Wachstum aufrechtzuerhalten, auch wenn niedrigwertige Rohstoffformate weiterhin unter Preisdruck stehen.

Expansion von E-Commerce und regalfertiger Verpackung

Vietnams E-Commerce-Markt verzeichnete im Jahr 2025 einen GMV von VND 458,16 Billionen (USD 16,58 Milliarden), und der Umsatz im ersten Quartal 2026 stieg im Jahresvergleich um 32,74 % auf VND 134,6 Billionen (USD 5,19 Milliarden).[2]Vietnamesische Agentur für E-Commerce und digitale Wirtschaft, „Vietnams E-Commerce auf dem Weg zu sichererem und nachhaltigerem Wachstum unter neuem Gesetz”, Vietnamesisches Handelsbüro in Kanada, vntradetoca.org Die Plattform für die digitale Wirtschaft des Ministeriums für Industrie und Handel erklärte außerdem, dass Vietnams E-Commerce-Markt bis 2026 ein Volumen von USD 37 Milliarden anstrebt, was auf eine anhaltende Expansion bei Direktlieferungen an Verbraucher und der Nachfrage nach Markenverpackungen hindeutet.[3]Vietnam.vn, „Vietnams E-Commerce-Markt strebt ein Volumen von USD 37 Milliarden an”, Vietnam.vn, vietnam.vn Dieser Wandel stützt den vietnamesischen Kartonmarkt, da von Verpackungen zunehmend erwartet wird, dass sie Waren beim Transport schützen und beim Käufer oder Einzelhändler als präsentationsfertige Einheit fungieren. Diese Veränderung verbessert die Position von Verarbeitern mit Digital- und UV-Offsetfähigkeiten, da kürzere Auflagen, größere Artwork-Variation und schnellere Produktauffrischungszyklen immer häufiger werden. Es verlagert auch den Wertmix weg von einfachen Transportverpackungen hin zu litholaminierten und besser veredelten Faltschachteln, was dem vietnamesischen Kartonmarkt ein stärkeres Umsatzprofil verleiht, als reines Volumenwachstum vermuten lässt.

Kunststoffsubstitution und EPR-gesteuerter Wechsel zu Papierverpackungen

Vietnams EPR-System für Verpackungen legt nun verbindliche Recyclingquoten von 15 % bis 22 % für Verpackungsmaterialien fest, was die Kosten und den Compliance-Aufwand für kunststoffintensive Verpackungsformate erhöht.[4]Springer Nature, „Aktueller Stand und Compliance-Management der EPR-Vorschriften für Verpackungsabfälle in Vietnam”, Kreislaufwirtschaft und Nachhaltigkeit, springer.com Diese politische Ausrichtung stützt den vietnamesischen Kartonmarkt, da Markeninhaber die Wirtschaftlichkeit der Compliance verbessern können, indem sie ausgewählte Verpackungsanwendungen auf papierbasierte Strukturen umstellen, bei denen Leistung und Rückgewinnungswege leichter zu rechtfertigen sind. Die Veränderung ist besonders relevant im Bereich Konsumgüter, Einzelhandel und Lebensmittelservice, wo Verpackungsentscheidungen in großem Maßstab getroffen werden und Compliance-Kosten über große Produktportfolios hinweg wiederholt anfallen. Es verändert auch die Art und Weise, wie sich Marken in modernen Handelskanälen präsentieren, da ein Wechsel zu Papierkartons die regulatorische Ausrichtung und eine klarere Nachhaltigkeitsbotschaft im Regal unterstützen kann. Langfristig sollte dies besser positionierten Verarbeitern helfen, mehr Aufträge in Sekundärverpackungen, Lebensmittelservicebehältern und regalfertigen Papierformaten zu gewinnen, da Verpackungsspezifikationen überarbeitet werden, um EPR-Verpflichtungen zu erfüllen.

Pharmazeutische Lokalisierung und Nachfrage nach Compliance-Verpackungen

Vietnams Pharmamarkt wurde im Jahr 2025 auf USD 8,58 Milliarden geschätzt und soll 2026 USD 10 Milliarden erreichen, während das im Februar 2025 genehmigte nationale Industrieentwicklungsprogramm eine 20-prozentige inländische Selbstversorgung bei pharmazeutischen Rohstoffen bis 2030 anstrebt. Dies ist für den vietnamesischen Kartonmarkt bedeutsam, da jede Steigerung der inländischen Arzneimittelproduktion den Bedarf an konformen Sekundärkartons erhöht, die Etikettierung, Rückverfolgbarkeit, Transportschutz und qualitätssichernde Systeme auf Werksebene unterstützen können. Das regulatorische Umfeld verschärft sich ebenfalls, da die Verpackungsstandards für Arzneimittel 2024 unter dem Rahmen des Gesundheitsministeriums konsolidiert wurden, was die Anforderungen an Verarbeiter erhöht, die Arzneimittelhersteller beliefern. Dies begünstigt Lieferanten, die bereits mit stärkerer Dokumentation, kontrollierten Produktionsprozessen und stabilerer Kartonqualität arbeiten, während es für kostengünstige Rohstoffanbieter schwieriger wird, nur über den Preis zu konkurrieren. Infolgedessen bietet die pharmazeutische Nachfrage dem vietnamesischen Kartonmarkt einen wiederkehrenden Strom höherwertiger Aufträge, der weniger dem täglichen Preisdruck ausgesetzt ist als Standard-Konsumgüterkartons.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Altpapier und Importabhängigkeit | -0.8% | National, konzentriert in Werken, die Weißgedeckten Graukarton produzieren und auf importierten Altkarton angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Verarbeiterbasis und anhaltender Preiswettbewerb | -0.6% | National, am ausgeprägtesten im dichten Verarbeitercluster Südvietnams | Mittelfristig (2–4 Jahre) |

| Recyclingengpässe bei PolyAl-Getränkekartons | -0.3% | National, mit kritischen Infrastrukturlücken in Ho-Chi-Minh-Stadt und großen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten Barriere- und Flüssigkartons | -0.3% | National, betrifft auf Flüssigverpackung ausgerichtete Verarbeiter in Südvietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Altpapier und Importabhängigkeit

Vietnam hat die Einfuhr von gemischtem Papier verboten und Altkarton als dominante importierte Altpapiergüte belassen, was inländische Werke weiterhin internationalen Handelsströmen und Preisänderungen bei Recyclingfasern aussetzt. Die US-amerikanischen Altpapierpreise stiegen von USD 167 pro Tonne im Jahr 2020 auf USD 204 pro Tonne im Jahr 2024, was zeigt, wie schnell Inputkostenschwankungen die Lieferkette durchlaufen können, bevor sie sich wieder abschwächen. Dies ist ein direktes Problem für den vietnamesischen Kartonmarkt, da weißgedeckter Graukarton das größte Produktklassensegment bleibt und in seiner Kostenstruktur auf Recyclingfaserschichten angewiesen ist. Wenn die Faserkosten stark steigen, können Werke und Verarbeiter diese Änderungen nicht immer an Kunden mit festen oder preissensiblen Verträgen weitergeben, insbesondere bei Lebensmittel- und Konsumgüteraufträgen. Das Ergebnis ist ein wiederkehrender Margendruck, der das Wertwachstum verlangsamt, die Planungstransparenz schwächt und rohstofforientierte Lieferanten anfälliger macht als Spezialklassenanbieter mit engeren Kundenbeziehungen.

Fragmentierte Verarbeiterbasis und anhaltender Preiswettbewerb

Vietnams Papierverpackungssektor umfasste im Jahr 2025 334 Unternehmen, darunter mehr als 100 Unternehmen mit ausländischen Direktinvestitionen und über 200 inländische Akteure, während die Top-10-Unternehmen zusammen nur 30 % des Sektorumsatzes ausmachten. Diese fragmentierte Struktur schränkt die Preisdisziplin im vietnamesischen Kartonmarkt ein, insbesondere bei Standard-Faltschachtelanwendungen, bei denen viele kleine und mittelgroße Verarbeiter um ähnliche Aufträge konkurrieren. Ein großer Teil des Drucks entfällt auf weißgedeckten Graukarton-basierte Lebensmitteltrays und sekundäre Konsumgüterkartons, bei denen Kunden schnell den Lieferanten wechseln können und die technische Differenzierung begrenzt ist. Es verlangsamt auch Investitionen in Digitaldruck, Qualitätszertifizierung, Automatisierung und gemeinsame Sammelinfrastruktur, da viele kleinere Unternehmen nicht über das Kapital verfügen, um diese Upgrades aus eigener Kraft zu finanzieren. Langfristig hält dies eine große Produktivitätslücke zwischen internationalen oder gut kapitalisierten Akteuren und lokalen Unternehmen aufrecht, die immer noch auf preisgeführten Wettbewerb angewiesen sind, um Volumina zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktklasse: Weißgedeckter Graukarton sichert das Volumen, Lebensmittelservicekarton beschleunigt sich

Weißgedeckter Graukarton hielt im Jahr 2025 einen Marktanteil von 36,27 % im vietnamesischen Kartonmarkt und behauptete seine Führungsposition durch die Balance zwischen akzeptabler Druckqualität und Kosteneffizienz in Lebensmittel-, Getränke- und alltäglichen Konsumgüterverpackungsanwendungen. Die Klasse bleibt zentral für den vietnamesischen Kartonmarkt, wo inländische Käufer die Substratkosten bei großvolumigen Sekundärkartons und Mehrfachverpackungsanwendungen nach wie vor genau abwägen. Vollgebleichter Karton und Faltschachtelkarton bedienen weiterhin anspruchsvollere Verpackungslinien in der Pharmazie, Kosmetik und im Premium-Lebensmittelbereich, wo Oberflächenfinish, Markenqualität und ein saubereres Kartonerscheinungsbild bessere Preise und kontrolliertere Beschaffungsstandards unterstützen. Flüssigverpackungskarton behielt ebenfalls eine wichtige Rolle, da Milch- und Trinkfertigkategorien auf aseptische Formate angewiesen sind, die ein anderes Leistungsprofil erfordern als Standard-Faltschachtelaufträge.

Lebensmittelservicekarton soll im Zeitraum 2026–2031 mit einem CAGR von 7,57 % wachsen und ist damit die am schnellsten wachsende Klasse, da Schnellrestaurants, Lieferplattformen und Einzelportionskonsum weiterhin die Nachfrage nach Bechern, Behältern und Mitnehmpacks antreiben. Vietnams Gesamtzahl an Lebensmittel- und Getränkeausgaben wurde für 2025 auf 329.500 geschätzt und soll bis Ende 2026 auf 333.600 steigen, was eine breitere Einführung von Einwegkartonformaten in städtischen Zentren unterstützt. Innerhalb der vietnamesischen Kartonindustrie entsteht dadurch eine deutlichere Trennung zwischen großvolumiger Nachfrage nach weißgedecktem Graukarton und schnellerem Wertwachstum bei Lebensmittelservice- und Flüssigverpackungsanwendungen. Es bedeutet auch, dass Lieferanten, die in Barriereleistung, konsistentes Formverhalten und Qualitätskontrolle für Lebensmittelkontakt investieren, wahrscheinlich einen größeren Anteil des Premium-Mix gewinnen werden als Verarbeiter, die sich nur auf Standard-Recyclingkartonklassen konzentrieren.

Nach Verpackungsformat: Faltschachteln dominieren, Flüssigverpackung gewinnt an Boden

Faltschachteln erzielten im Jahr 2025 einen Anteil von 57,44 % an der Marktgröße des vietnamesischen Kartonmarkts, was ihre breite Verwendung in Tiefkühlkost, pharmazeutischen Sekundärverpackungen, Kosmetik, Tabak und anderen Marken-Konsumgütern widerspiegelt. Das Format steht im Mittelpunkt des vietnamesischen Kartonmarkts, da es sowohl Einzelhandelspräsentation als auch Produktschutz ohne die zusätzliche Komplexität mehrschichtiger Flüssigformate bieten kann. Es hat auch vom Wachstum des organisierten Einzelhandels und des E-Commerce profitiert, wo äußeres Erscheinungsbild, Druckqualität und Unboxing-Erlebnis Verpackungsentscheidungen zunehmend über reine Transportanforderungen hinaus prägen. Vietnams Expansion im Online-Einzelhandel verstärkt diesen Trend, da mehr Produktkategorien nun über präsentationsfertige Kartons statt über einfache Sekundärverpackungen vertrieben werden.

Flüssigverpackung soll im Zeitraum 2026–2031 mit einem CAGR von 7,15 % wachsen, unterstützt durch neue Verarbeitungsinvestitionen und eine stärkere Nachfrage aus Milch- und Getränkeanwendungen. Tetra Paks erweitertes Werk in Binh Duong steigerte die Jahreskapazität im Juli 2025 auf mehr als 30 Milliarden aseptische Packs, und Oji Holdings kündigte ein Flüssigverpackungskartonwerk im Wert von USD 104 Millionen in Dong Nai an, das 2028 den Betrieb aufnehmen soll. Innerhalb der vietnamesischen Kartonindustrie signalisiert diese Investition eine langfristige Verschiebung hin zu höherwertigen Verpackungsformaten, die auf Prozesskontrolle, Spezialmaterialien und tieferer Kundenintegration beruhen. Sleeves, Trays, Becher und Lebensmittelservicebehälter gewinnen ebenfalls an Relevanz, aber Flüssigformate bleiben das deutlichste Beispiel dafür, wie Kapitalausgaben und Endverbrauchernachfrage den vietnamesischen Kartonmarkt umgestalten.

Nach Endverbraucherbranche: Lebensmittel führen, Pharma und Gesundheitswesen gewinnen an Tempo

Lebensmittel machten im Jahr 2025 41,25 % des vietnamesischen Kartonmarkts aus und waren damit die größte Endverbrauchergruppe, da sie mehrere Verpackungsbedürfnisse gleichzeitig erfüllen, darunter Milchpacks, Tiefkühlkostkartons, Müsliboxen, Würzkartons und andere Marken-Lebensmittelformate. Diese Basis hält den vietnamesischen Kartonmarkt eng an den alltäglichen Verbraucherausgaben, was dem Sektor eine breite, wiederkehrende Nachfrage verschafft, anstatt sich auf wenige industrielle Anwendungen zu stützen. Der Wert von Vietnams Lebensmittel- und Getränkesektor erreichte im Jahr 2025 VND 726,5 Billionen (USD 27,94 Milliarden) und soll 2026 erneut steigen, was die anhaltende Verpackungsnachfrage in Supermärkten, Lebensmittelservice- und Convenience-Kanälen unterstützt. Die Getränkenachfrage in Vietnam bleibt ebenfalls wichtig, da aseptische Verpackungen Markeninhabern helfen, Gebiete mit ungleichmäßiger Kühlkettenabdeckung zu erreichen, und damit die Rolle von Flüssigkarton und verwandten Spezialkartonformaten stärken.

Pharma und Gesundheitswesen sollen im Zeitraum 2026–2031 mit einem CAGR von 7,36 % wachsen und sind damit das am schnellsten wachsende Endverbrauchersegment, da die inländische Arzneimittelproduktion, Compliance-Anforderungen und Verpackungsdokumentationsanforderungen weiter steigen. Vietnams Pharmamarkt soll 2026 USD 10 Milliarden erreichen, und das Industrieentwicklungsprogramm der Regierung vom Februar 2025 lenkt die erhöhte lokale Produktion von pharmazeutischen Vorprodukten und verwandten Produkten. Dies schafft wiederkehrende Nachfrage für Verarbeiter, die strengere Qualitätssysteme, konsistente Kartonleistung und bessere Rückverfolgbarkeit für Sekundärkartons erfüllen können. Kosmetik und Körperpflegeprodukte fügen am Premium-Ende des Markts ebenfalls Wert hinzu, da höherwertige Kartons mit Prägung, Folierung und Spezialveredelungen den Stückpreis steigern können, selbst wenn die Volumina bescheiden sind. Andere Endverwendungen wie Haushaltswaren, Spielzeug, Bekleidung und Elektroartikel unterstützen weiterhin die Basisnachfrage, aber die stärkste Wertverschiebung im vietnamesischen Kartonmarkt kommt aus dem Gesundheitswesen und der Premium-Verbraucherverpackung und nicht allein aus Rohstoffanwendungen.

Geografische Analyse

Südvietnam blieb das wichtigste Nachfrage- und Verarbeitungszentrum im vietnamesischen Kartonmarkt, da Ho-Chi-Minh-Stadt, Binh Duong, Dong Nai und Ba Ria-Vung Tau große Produktionsbasen für Konsumgüter, Getränke und Pharmazeutika mit etablierten Verpackungslieferketten verbinden. Allein Binh Duong hatte bis zum 31. Dezember 2024 4.400 Projekte mit ausländischen Direktinvestitionen mit einem registrierten Kapital von USD 42,5 Milliarden angezogen, was zeigt, warum die Provinz für die mit der Fertigungs- und Konsumgüterproduktion verbundene Verpackungsnachfrage zentral bleibt. Tetra Paks erweitertes Werk in Binh Duong, das im Juli 2025 in Betrieb genommen wurde, produziert nun mehr als 30 Milliarden aseptische Packs pro Jahr und liefert über 55 % der Produktion an den vietnamesischen Markt, was die Rolle des Südens in der Flüssigkartonversorgung stärkt. Oji Holdings' geplantes Werk im Wert von USD 104 Millionen in Dong Nai fügt eine weitere langfristige Investition hinzu, die die Rolle der Region in der Flüssigverpackung stärken wird, sobald der kommerzielle Betrieb 2028 beginnt. Die Region profitiert auch von einer reifen Verarbeiterbasis und Hafenzugang, der sowohl die importierte Kartonversorgung als auch die exportorientierte Kartonverarbeitung unterstützt.

Nordvietnam entwickelt sich zu einem technisch eigenständigeren Teil des vietnamesischen Kartonmarkts, da Elektronik, Pharmazeutika und Lebensmittelverarbeitung eine Nachfrage nach saubereren, höherspezifizierten Kartonformaten erzeugen. Die Industriestruktur der Region unterstützt Verpackungsaufträge, die stärkere Druckkontrolle, Feuchtigkeitshandhabung und Markenkonsistenz erfordern als die preisgeführteren Segmente, die bei Standard-Rohstoffkartons üblich sind. Ngoc Diep Joint Stock Company, die die größte Kartonverpackungsfabrik in Nordvietnam in der Industriezone Quang Minh in Hanoi betreibt, spiegelt das Ausmaß wider, das spezialisierte nördliche Verarbeiter rund um die Nachfrage nach pharmazeutischen, Lebensmittel- und Industrieverpackungen aufbauen. Da die Industrieaktivität weiterhin nach Norden verlagert wird, dürfte der Korridor Hanoi-Hai Phong ein wichtiger Markt für Premium-Faltschachtelkarton und vollgebleichten Karton bleiben.

Zentralvietnam und das Mekong-Delta blieben kleinere Teile des vietnamesischen Kartonmarkts, aber beide Regionen verzeichnen eine schrittweise steigende Nachfrage, da Fertigung und Exportverarbeitung über die wichtigsten nördlichen und südlichen Gürtel hinaus expandieren. Zentrale Provinzen ziehen mehr mittelgroße Lebensmittelverarbeiter und Bekleidungsexporteure an, was eine stetige Nachfrage nach Sekundärkartons und Marken-Einzelhandelspacks in Kategorien schafft, die zuvor stärker auf einfache Transportverpackungen angewiesen waren. Im Mekong-Delta sehen sich Meeresfrüchte- und Frischproduktexporteure stärkeren Rückverfolgbarkeits- und Markenpräsentationsanforderungen von Überseeabnehmern gegenüber, was einen schrittweisen Wechsel zu regalfertigeren Kartonformaten für ausgewählte Mehrwertprodukte antreibt. Diese Regionen liegen in der Größenordnung noch weit hinter dem Süden und Norden zurück, sollten aber weiterhin zum Volumenwachstum beitragen, da Vietnam Industrieinvestitionen gleichmäßiger über sein Logistik- und Fertigungsnetzwerk verteilt.

Wettbewerbslandschaft

Der vietnamesische Kartonmarkt bleibt fragmentiert, und kein inländischer Verarbeiter hält einen zweistelligen Marktanteil, während die Top-10-Akteure zusammen nur 30 % des breiteren Papierverpackungsumsatzes ausmachen. Diese Struktur bedeutet, dass der Wettbewerb weiterhin zwischen multinationalen Spezialisten mit stärkerem Kapital und Prozesssystemen und inländischen Verarbeitern aufgeteilt ist, die durch Flexibilität, Kundenreaktionsfähigkeit und kürzere Produktionsläufe konkurrieren. Im vietnamesischen Kartonmarkt sind multinationale Akteure am stärksten in Premium-Flüssigverpackungen und Spezial-Faltschachteln, wo Kartonbeschaffung, Zertifizierung und Betriebsdisziplin mehr zählen als der Preis allein. Inländische Unternehmen bleiben relevant, da viele vietnamesische Markeninhaber lokales Account-Management, schnellere Artwork-Revisionen und kleinere Chargenunterstützung für häufige Produktänderungen schätzen. Das Ergebnis ist ein Markt, in dem Größe hilft, aber Spezialisierung und Ausführung immer noch bestimmen, wer die profitabelsten Aufträge gewinnt.

Jüngste Unternehmensbewegungen zeigen, wie sich der Wettbewerb in Richtung Kapazitätstiefe, Technologie und anwendungsspezifische Positionierung verlagert, anstatt einfach die Standardkartonproduktion auszuweiten. Tetra Pak steigerte die Jahresproduktionskapazität in Binh Duong im Juli 2025 von 12 Milliarden auf mehr als 30 Milliarden Packs pro Jahr, was die Wettbewerbslatte in der Flüssigkartonversorgung für Vietnam und nahe gelegene Exportmärkte anhob. Oji Holdings verpflichtete sich ebenfalls zu USD 104 Millionen für ein neues Flüssigverpackungskartonwerk in Dong Nai und verknüpfte das Projekt mit einem zukünftigen regionalen Sammel- und Recyclingsystem für gebrauchte Kartons, was einen breiteren strategischen Vorstoß über einfache Fertigungskapazität hinaus zeigt. SCG Packaging fügte ein weiteres Wettbewerbssignal hinzu, indem es eine Erstphaseninvestition von VND 604 Milliarden (USD 23,3 Millionen) zur Erweiterung der Faserverpackungsverarbeitungskapazität in Ho-Chi-Minh-Stadt genehmigte, mit erwartetem Betriebsbeginn im September 2027.

Technologie verändert auch die Wettbewerbspositionen im vietnamesischen Kartonmarkt, da Kunden zunehmend kürzere Auflagen, bessere Druckqualität und Verpackungen erwarten, die Rückverfolgbarkeit oder Premium-Markenpräsentation unterstützen. Digitale UV-Offsetfähigkeit wird in der Pharma- und Körperpflegearbeit zunehmend wertvoller, wo sich Produktportfolios schnell ändern können und viele Markteinführungen keine langen konventionellen Druckauflagen rechtfertigen. Compliance-sensible Beschaffung schafft eine weitere Trennlinie, da Verarbeiter mit stärkeren Qualitätssystemen besser positioniert sind, um Aufträge von multinationalen Konsumgüterunternehmen und Arzneimittelherstellern zu gewinnen. Das lässt den Markt langfristig für Konsolidierungsdruck offen, bewahrt aber auch Raum für spezialisierte inländische Lieferanten, die Zuverlässigkeit im Gesundheitswesen, exportorientierten Lebensmitteln und höherwertigen Faltschachtelanwendungen nachweisen können.

Marktführer im vietnamesischen Kartonmarkt

Tetra Pak International S.A.

Oji Interpack Vietnam Co., Ltd.

SONG LAM Trading & Packaging Production CO., Ltd.

Khang Thanh Manufacturing JSC

Starprint Vietnam Joint Stock Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: SIG, ein globaler Anbieter von aseptischen Kartonverpackungslösungen, hat seine Initiative „Recycle for Good” auf Vietnam ausgeweitet. Diese Expansion beinhaltet eine Partnerschaft mit dem Bildungs- und Ausbildungsministerium der Provinz Bac Ninh und dem Abfallmanagementunternehmen Lagom. Das Programm konzentriert sich auf das Sammeln und Recyceln von gebrauchten Milchkartons aus Vorschulen und Grundschulen in der Provinz Bac Ninh. Das abgetrennte PolyAl-Material wird in Lagoms Anlage zu Produkten wie Kleiderbügeln, Blumentöpfen und Baupaneelen verarbeitet. Diese Initiative markiert die Einrichtung von Vietnams erstem strukturierten schulbasierten Flüssigkarton-Recyclingprogramm und stärkt SIGs Compliance mit dem strengeren Rahmen der erweiterten Herstellerverantwortung (EPR) des Landes.

- Januar 2026: Mainetti, ein italienischer Hersteller von Flexibelverpackungen, hat eine neue 5.000 m² große Anlage im Industriepark Minh Quang in der Provinz Hung Yen eröffnet. Die Anlage zielt darauf ab, jährlich bis zu 3.000 Tonnen Polypropylen-Beutel herzustellen, hauptsächlich aus Recyclingmaterialien. Diese Beutel sind für Kunden in der Bekleidungslieferkette wie Gap, Columbia Sportswear, Lululemon und Amazon bestimmt. Diese Investition unterstreicht den zunehmenden Fokus auf nachhaltige Sekundärverpackungen in Vietnams exportorientierten Fertigungskorridoren.

- Juli 2025: Tetra Pak International S.A. weihte die zweite Phase seiner Produktionslinie für aseptische Verpackungsmaterialien in seinem Werk in Binh Duong, Vietnam, ein, nach einer zusätzlichen Investition von EUR 97 Millionen (USD 104,2 Millionen), wodurch die Gesamtinvestition am Standort auf EUR 217 Millionen (USD 233 Millionen) stieg und die Jahresproduktionskapazität von 12 Milliarden auf über 30 Milliarden Packs pro Jahr mit 15 neuen Verpackungsformaten erhöht wurde; das erweiterte, nach LEED Version 4 Gold zertifizierte Werk beliefert Vietnam, Thailand, Malaysia, Indonesien, Singapur, die Philippinen, Australien und Neuseeland, wobei über 55 % der Produktion für den vietnamesischen Inlandsmarkt bestimmt sind.

- Juli 2025: Tetra Pak International S.A. und Dong Giao Foodstuff Export JSC (Doveco) lancierten Vietnams erste papierbasierte Lebensmittelverpackungslinie Tetra Recart mit einer Kapazität von 6.000 Kartons pro Stunde, die eine haltbare Retortenverpackung für Süßmais, Ananassaft und gemischte Bohnen ermöglicht; die Markteinführung etabliert Vietnam als ersten Markt in Südostasien für den kommerziellen Einsatz von Tetra Recart in großem Maßstab und erweitert das Anwendungsspektrum für aseptischen Flüssigverpackungskarton.

Berichtsumfang des vietnamesischen Kartonmarkts

Der vietnamesische Kartonmarkt umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktklassen auf dem Markt gehören vollgebleichter Karton, vollungebleichter Karton, Faltschachtelkarton, weißgedeckter Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton. Diese Klassen werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Sleeves, Trays, Becher und Lebensmittelservicebehälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der vietnamesische Kartonmarkt ist segmentiert nach Produktklasse (Vollgebleichter Karton, Vollungebleichter Karton, Faltschachtelkarton, Weißgedeckter Graukarton, Flüssigverpackungskarton und Lebensmittelservicekarton), Verpackungsformat (Faltschachteln, Flüssigverpackung, Sleeve und Tray sowie andere Verpackungsformate) und Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik und Körperpflege sowie andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollgebleichter Karton |

| Vollungebleichter Karton |

| Faltschachtelkarton |

| Weißgedeckter Graukarton |

| Flüssigverpackungskarton |

| Lebensmittelservicekarton |

| Faltschachteln |

| Flüssigverpackung |

| Sleeve und Tray |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) |

| Lebensmittel |

| Getränke |

| Pharma und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

| Nach Produktklasse | Vollgebleichter Karton |

| Vollungebleichter Karton | |

| Faltschachtelkarton | |

| Weißgedeckter Graukarton | |

| Flüssigverpackungskarton | |

| Lebensmittelservicekarton | |

| Nach Verpackungsformat | Faltschachteln |

| Flüssigverpackung | |

| Sleeve und Tray | |

| Andere Verpackungsformate (Becher, Lebensmittelservicebehälter) | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Gesundheitswesen | |

| Tabak | |

| Kosmetik und Körperpflege | |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Lebensmittelservice) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Kartonmarkt?

Der vietnamesische Kartonmarkt wurde im Jahr 2025 auf USD 1,54 Milliarden geschätzt, wird für 2026 auf USD 1,66 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 6,65 % USD 2,29 Milliarden erreichen.

Welche Produktklasse führt die Kartonachfrage in Vietnam an?

Weißgedeckter Graukarton führte die Nachfrage mit einem Anteil von 36,27 % im Jahr 2025 an, da er für Lebensmittel-, Getränke- und allgemeine Konsumgüter-Sekundärverpackungen kosteneffizient bleibt.

Welches Verpackungsformat wächst in Vietnam am schnellsten?

Flüssigverpackung ist das am schnellsten wachsende Format mit einem prognostizierten CAGR von 7,15 % bis 2031, unterstützt durch steigende Nachfrage nach aseptischen Packs und große Kapazitätserweiterungen durch Tetra Pak und Oji.

Welches Endverbrauchersegment bietet das stärkste Wachstumspotenzial?

Pharma und Gesundheitswesen soll mit einem CAGR von 7,36 % bis 2031 das schnellste Wachstum verzeichnen, da die lokale Arzneimittelproduktion und Compliance-Anforderungen die Nachfrage nach höherspezifizierten Sekundärkartons steigern.

Warum ist Südvietnam für Kartonlieferanten so wichtig?

Südvietnam ist das wichtigste Produktions- und Verbrauchszentrum, da es dichte Konsumgüter- und Getränkefertigung, starke Zuflüsse ausländischer Direktinvestitionen, Hafenzugang und große Flüssigverpackungsinvestitionen in Binh Duong und Dong Nai vereint.

Was ist die größte Herausforderung für Verarbeiter in Vietnam?

Preisvolatilität bei Altpapier und eine fragmentierte Verarbeiterbasis bleiben die größten Herausforderungen, da sie die Margen bei Rohstoffklassen komprimieren und den Preiswettbewerb bei Standard-Faltschachtelanwendungen intensiv halten.

Seite zuletzt aktualisiert am: