Marktgröße und Marktanteil für Videokonferenz-Hardware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.1 Milliarden US-Dollar |

| Marktgröße (2031) | 16.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Videokonferenz-Hardware von Mordor Intelligence

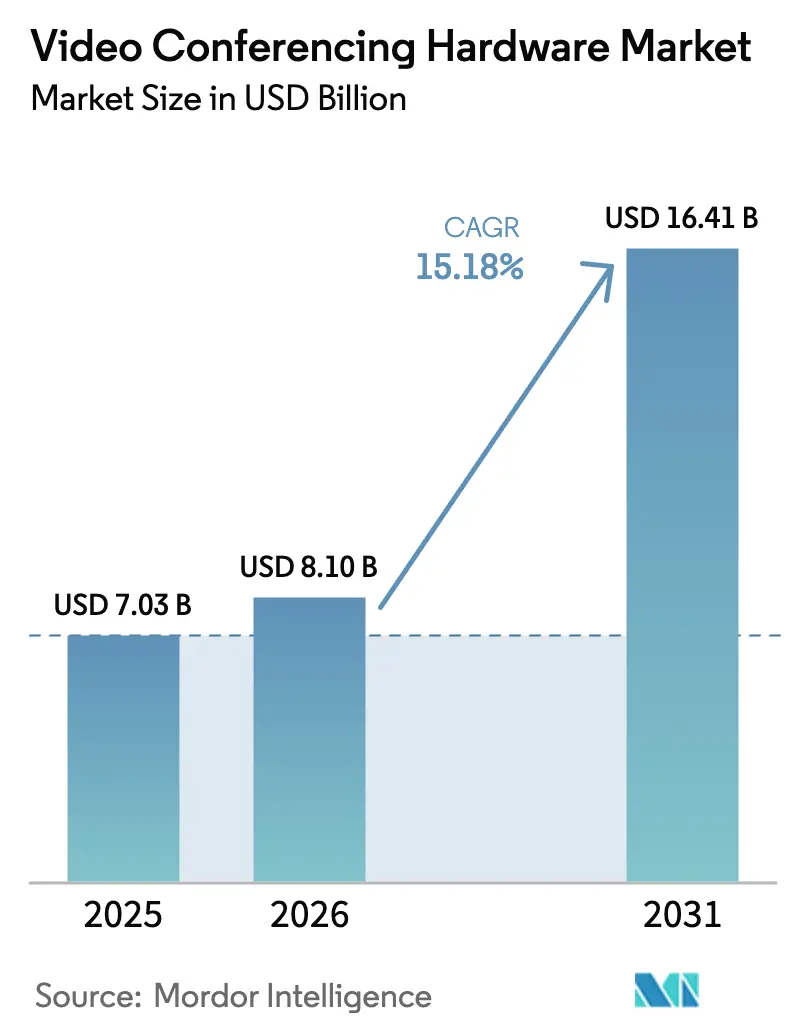

Die Marktgröße für Videokonferenz-Hardware wurde im Jahr 2025 auf USD 7,03 Milliarden geschätzt und soll von USD 8,1 Milliarden im Jahr 2026 auf USD 16,41 Milliarden bis 2031 wachsen, bei einer CAGR von 15,18 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum wird durch dauerhafte Hybrid-Arbeitsrichtlinien, die rasche Demokratisierung von KI-Funktionen und wachsende Sicherheitsanforderungen von Unternehmen angetrieben, die On-Premise-Codecs neben Cloud-First-Lösungen relevant halten. Integrierte Kollaborationsleisten, KI-fähige USB-Endpunkte und energieeffiziente Designs schreiben die Beschaffungskriterien neu, da Organisationen Interoperabilität, Gesamtbetriebskosten und ESG-Konformität priorisieren. Die strategische Konsolidierung, exemplarisch durch HPs Übernahme von Poly, hat den Wettbewerbsdruck verschärft, während Halbleitervolatilität und BYOD-zentrierte Unternehmenskulturen ein kalkuliertes Risiko in den ansonsten positiven Nachfrageausblick einbringen.[1]Quelle: HP Inc., "HP Inc. schließt Übernahme von Poly ab," HP.com

Wichtigste Erkenntnisse des Berichts

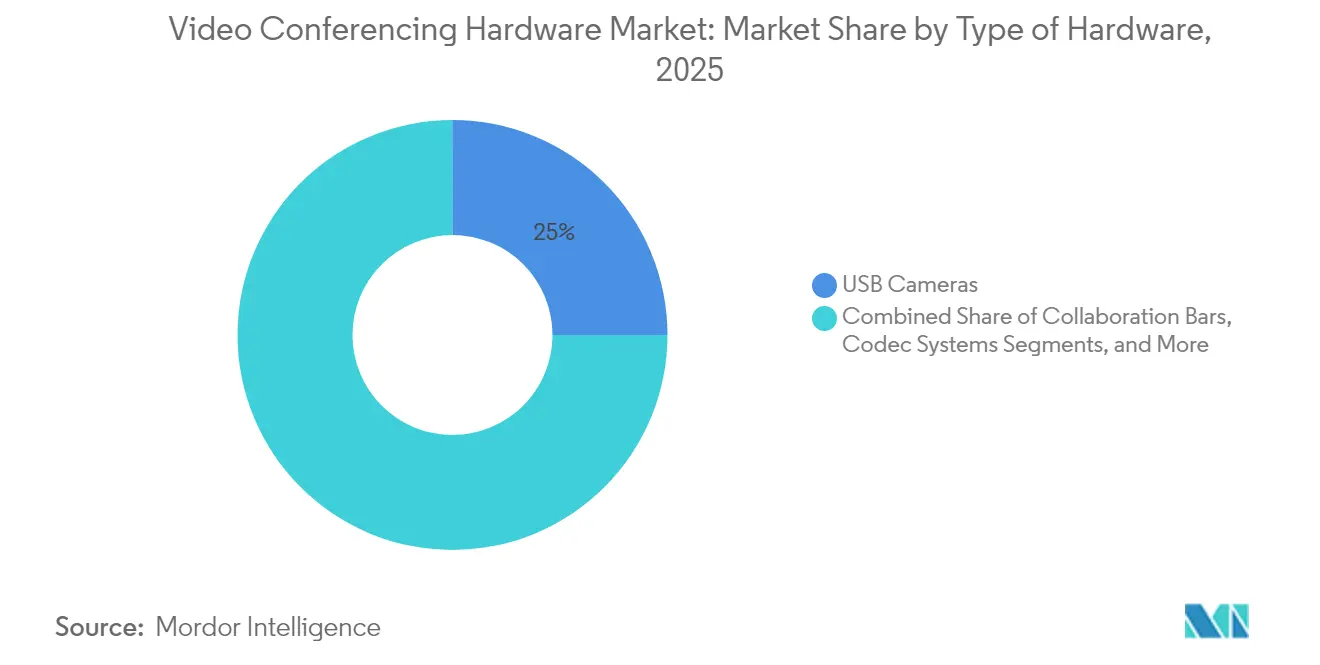

- Nach Hardwaretyp führten USB-Kameras im Jahr 2025 mit einem Anteil von 25,02 % am Markt für Videokonferenz-Hardware, und Kollaborationsleisten verzeichneten die höchste prognostizierte CAGR von 16,21 % bis 2031.

- Nach Endnutzer hielten Gewerbeflächen im Jahr 2025 einen Anteil von 39,52 % an der Marktgröße für Videokonferenz-Hardware, und Gesundheitseinrichtungen werden voraussichtlich mit einer CAGR von 16,74 % bis 2031 wachsen.

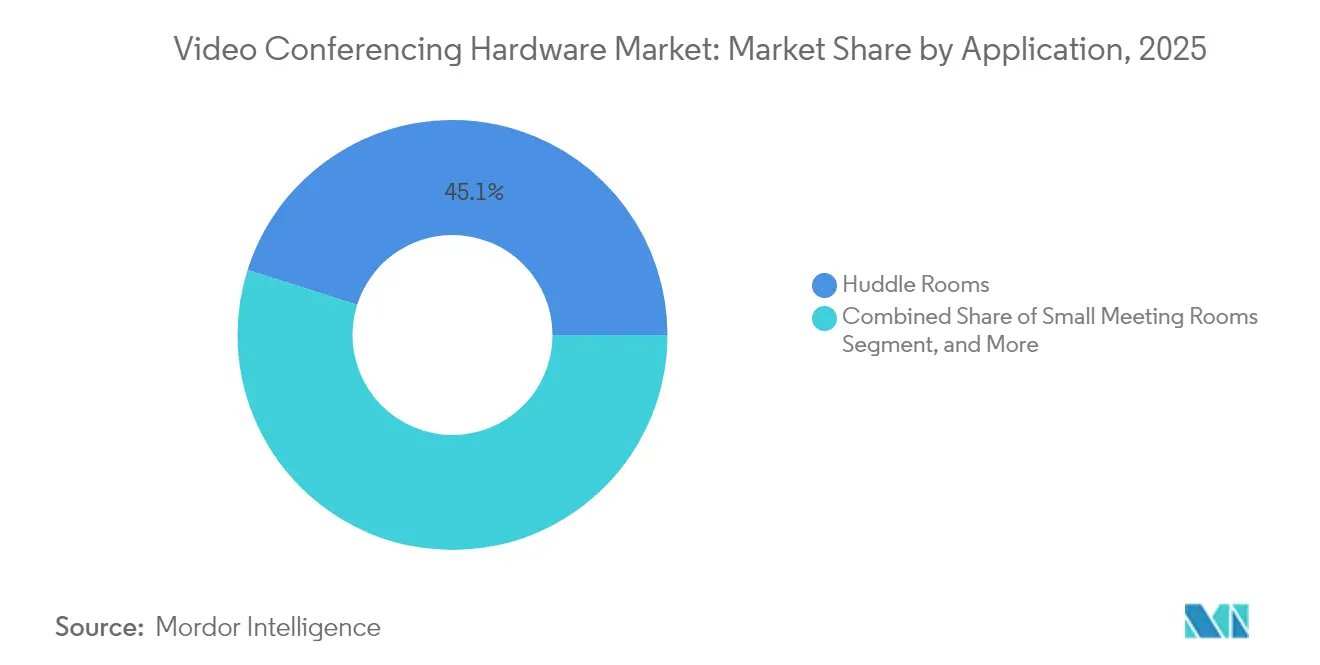

- Nach Anwendung wird prognostiziert, dass Huddle Rooms im Jahr 2025 einen Anteil von 45,12 % an der Marktgröße für Videokonferenz-Hardware einnehmen und zwischen 2026 und 2031 mit einer CAGR von 16,48 % expandieren werden.

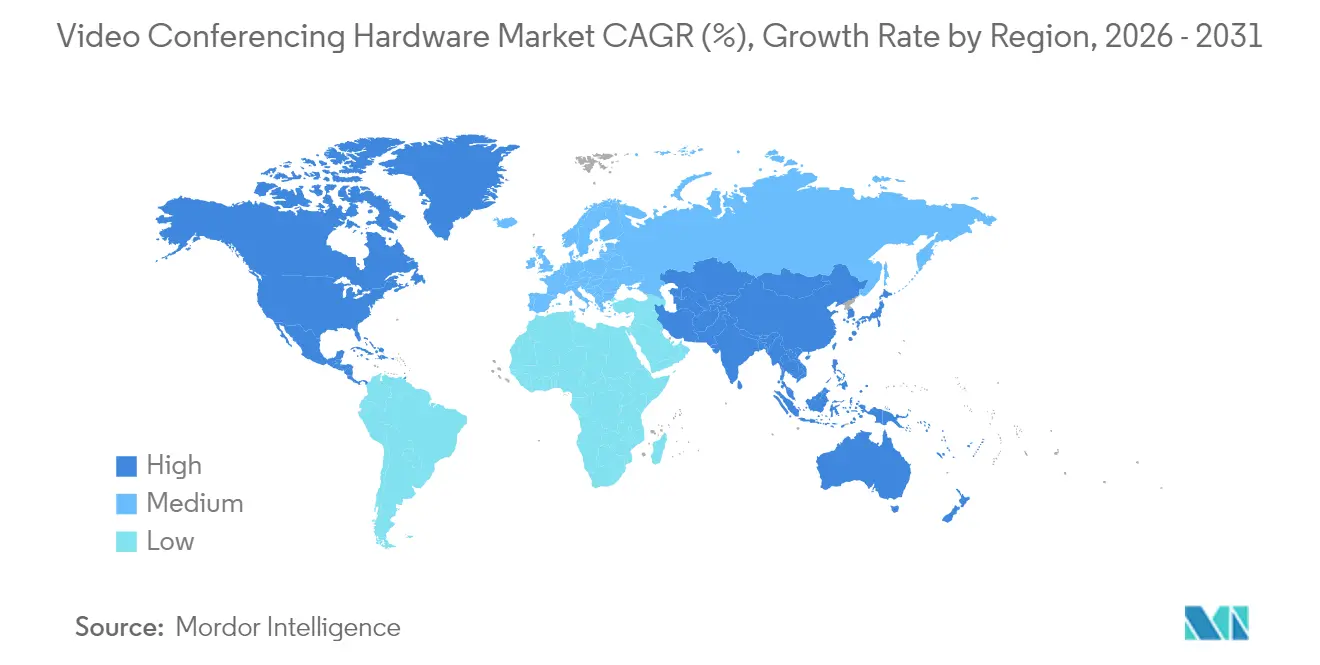

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 35,12 % am Markt für Videokonferenz-Hardware, und Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 16,89 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Videokonferenz-Hardware

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verbreitung von Hybrid-Arbeitsrichtlinien | +4.2% | Global – stark in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostengünstige USB-basierte Endpunkte | +3.1% | Global – besonders stark in aufstrebenden Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einrichtung von Huddle Rooms | +2.8% | Unternehmenssektor in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte automatische Bildausschnittanpassung und Transkription | +2.4% | Global – angeführt von technologieaffinen Unternehmen | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Erneuerungszyklen | +1.7% | Regulierungsmärkte in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Zero-Trust-Mandate | +1.3% | Regierungssektoren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Hybrid-Arbeitsrichtlinien

Dauerhafte Hybrid-Arbeitsvereinbarungen veranlassen Unternehmen dazu, Kollaborationserlebnisse über Büros, Heimarbeitsplätze und Außenstellen hinweg zu standardisieren, wodurch die Grundnachfrage nach konsistenten Video-Endpunkten steigt. Neunundsiebzig Prozent der befragten Mitarbeiter erwarten mittlerweile flexible Arbeitszeiten, die reibungslose Übergänge zwischen Standorten erfordern, was IT-Teams dazu zwingt, Budgets für Gerätegleichheit und Fernverwaltbarkeit einzuplanen.[2]Quelle: AVIXA, "Die 4 größten Herausforderungen im Zusammenhang mit Videokonferenzen in Unternehmen heute," AVIXA.orgBeschaffungszyklen verlängern sich, da Entscheidungsträger Ökosystem-Kompatibilität, Sicherheitszertifizierungen und Analysefähigkeiten abwägen, bevor sie mehrjährige Verträge abschließen. Mittelklasselösungen, die ein ausgewogenes Verhältnis zwischen Funktionsumfang und Erschwinglichkeit bieten, finden besonders bei kleinen und mittelständischen Unternehmen Anklang, einer Gruppe, die historisch gesehen von dedizierten Codecs unterversorgt war. Anbieter, die plattformübergreifende Kompatibilität, Zero-Touch-Bereitstellung und Firmware-Einheitlichkeit nachweisen, werden bevorzugt, da Käufer Hardware als unternehmenskritische Infrastruktur und nicht als optionale Peripheriegeräte betrachten.

Kostengünstige USB-basierte Endpunkte

Plug-and-Play-USB-Kameras und -Leisten definieren Erschwinglichkeitsschwellen neu, indem sie den Bedarf an spezialisierten Steuergeräten und proprietären Kabeln eliminieren. Unternehmen, die BYOD einsetzen, ermöglichen eine schnelle Raumumrüstung mit minimalem Installationsaufwand. Skaleneffekte begünstigen Hersteller, die KI-Funktionen wie automatische Bildausschnittanpassung und Hintergrundgeräuschunterdrückung bündeln können, ohne die Preispunkte zu erhöhen. Da USB-Geräte nativ mit dominanten Softwareplattformen integriert werden, dienen sie als Einstiegs-SKUs für umfassendere Abonnementdienste, die den lebenslangen Kundenwert steigern. Für aufstrebende Märkte im asiatisch-pazifischen Raum erfüllen USB-Angebote sowohl die Kapitalempfindlichkeit als auch die Funktionserwartungen und beschleunigen die Ersteinführung bei kleinen Unternehmen und Zweigstellen.

Zunehmende Einrichtung von Huddle Rooms

Büros mit offener Raumgestaltung priorisieren kleinere, technisch ausgestattete Räume, die spontane Zusammenarbeit für das Huddle-Room-Segment unterstützen. Zweckgebundene Kollaborationsleisten optimieren die Audioaufnahme für Räume mit vier bis sechs Personen, während integrierte Belegungssensoren den Facility-Teams Nutzungsanalysen liefern, die Immobilienentscheidungen unterstützen.[3]Quelle: Logitech, "Optimierung kleiner Räume für die Videozusammenarbeit," Logitech.com Mit einem bereits gesicherten bedeutenden Anwendungsanteil dient Huddle-Room-Hardware als Hebel für Strategien zur Neugestaltung von Arbeitsplätzen, die eine Produktivitätssteigerung ohne umfangreiche Flächenerweiterung anstreben. Anbieter kombinieren schlichtes Industriedesign und natives Cloud-Management, um die Einführung in mehreren Räumen zu vereinfachen, IT-Einsätze vor Ort zu reduzieren und die Betriebszeit durch proaktive Diagnose zu verbessern.

Nachfrage nach KI-gestützter automatischer Bildausschnittanpassung und Transkription

Künstliche Intelligenz wandert von Softwareschichten zu Hardware-Edges und bettet Rechenleistung direkt in Kameras und Leisten ein. HPs DirectorAI-Suite liefert Gruppen-, Personen- und Präsentatorenrahmung, die von proprietären Modellen angetrieben wird, die lokal ausgeführt werden, um niedrigere Latenz und verbesserten Datenschutz zu gewährleisten.[4]Quelle: HP Inc., "HP Poly DirectorAI – KI-gestützte Besprechungslösungen," HP.comUnternehmen begrüßen Transkription und Gestenerkennung auf Endpunktebene, da dies Cloud-Kerne für bandbreitenintensives Content-Sharing freisetzt. Da KI zur Grundvoraussetzung wird, differenzieren sich Anbieter durch Datensatzbreite, Algorithmustransparenz und Integrationstiefe mit Produktivitätssuiten. Das daraus resultierende Wettrüsten beschleunigt die Demokratisierung von Funktionen, senkt Wechselhürden und lädt spezialisierte Marktteilnehmer ein, die auf branchenspezifische KI-Anwendungsfälle abzielen, wie klinische Dokumentation oder Gerichtssaaluntertitelung.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Systeme der Unternehmensklasse | -2.8% | Global – ausgeprägt bei kleinen und mittelständischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsprobleme zwischen Anbietern | -2.1% | Global – akut in gemischten Anbieterumgebungen | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -1.9% | Global – konzentriert in der asiatisch-pazifischen Produktion | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für rein softwarebasiertes BYOD | -1.4% | Technologieaffine Organisationen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Systeme der Unternehmensklasse

Codec-basierte Raumkits und Multi-Control-Einheiten weisen häufig Preisschilder auf, die kapitalknappen Organisationen davon abhalten, veraltete Konferenzräume aufzurüsten. Die Kapitalscheu erstreckt sich auf Nebenkosten für Installation, Benutzerschulung und mehrjährige Wartungsverträge. Leasing- und Hardware-as-a-Service-Programme lösen Cashflow-Hürden teilweise, doch die Gesamtausgaben über den Gerätelebenszyklus können den Direktkaufwert übersteigen, was die Amortisationszeiträume verlängert. Anbieter haben mit modularen Architekturen und verbrauchsbasierten Lizenzen reagiert, aber die Unsicherheit hinsichtlich des Erneuerungszeitpunkts hält einige Käufer im Aufschubmodus, insbesondere wenn die Wirtschaft Schwächesignale sendet.

Interoperabilitätsprobleme zwischen Anbietern

Unternehmen, die unterschiedliche Kamera-, Mikrofon- und Steuerungsmarken einsetzen, sehen sich häufig mit Audio-Synchronisierungsfehlern, Funktionseinbußen und aufwändiger Firmware-Koordination konfrontiert. Neunundsechzig Prozent der befragten IT-Leiter nannten die Plattformintegration als ihren größten Schmerzpunkt bei der Bereitstellung. Proprietäre Erweiterungen, obwohl nützlich für die Markendifferenzierung, können zu Abhängigkeiten führen und das Ticketvolumen der Support-Desks erhöhen. Normungsgremien, die USB-C, SIP und aufkommende IPMX-Protokolle betreuen, zielen darauf ab, Konnektivitätsschichten zu harmonisieren, doch die Einführung hinkt hinterher, weil etablierte Anbieter Premium-Funktionen hinter geschlossenen APIs schützen. Käufer bevorzugen daher Lieferanten, die SDKs veröffentlichen, gegen führende UC-Plattformen zertifizieren und Rückwärtskompatibilität mit Service-Level-Vereinbarungen bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hardwaretyp: USB-Integration fördert Zugänglichkeit

USB-Kameras sicherten sich im Jahr 2025 einen Anteil von 25,02 % am Markt für Videokonferenz-Hardware, was den Appetit der Unternehmen auf berührungsarme Bereitstellungswege unterstreicht, die den Installationsaufwand reduzieren und die Skalierungsphasen beschleunigen. Kollaborationsleisten, die Kamera, Mikrofon, Lautsprecher und Recheneinheit in einem einzigen Gehäuse vereinen, stehen mit einer CAGR von 16,21 % im Mittelpunkt der Wachstumsgeschichte und dienen als Allround-Lösungen für Huddle Rooms und Außenstellen. Multi-Control-Einheiten bleiben in Vorstandsetagen und Auditorien unverzichtbar, die ein erweitertes Routing erfordern, während sichere Codec-Knoten die Loyalität von Verteidigungs- und Finanzvertikalen aufrechterhalten, die On-Premise-Medienverarbeitung priorisieren.

Standardisierte USB-Schnittstellen ermöglichen einheitliche Firmware-Rollouts über Geräteflotten hinweg, vereinfachen die IT-Governance und steigern die Betriebszeit. KI-Algorithmen laufen direkt auf Leisten-Chipsätzen, wodurch der Bedarf an externer Rechenleistung entfällt und die Nutzererwartungen an intelligente Layouts, adaptive Geräuschfilterung und automatische Lichtoptimierung steigen. PTZ-Kameras mit optischem Zoom, insbesondere für größere Veranstaltungsorte, gewinnen wieder an Relevanz, wenn sie mit KI-gestützter Sprecherverfolgung kombiniert werden. Der Wettbewerb unter Anbietern konzentriert sich nun auf Verwaltungs-Dashboards, Lizenzierungsflexibilität und Nachhaltigkeitsnachweise statt auf reine audiovisuelle Spezifikationen. Da die Dauerhaftigkeit von Hybrid-Richtlinien auf ESG-Scorecards trifft, konzentriert sich die Nachfrage auf energieeffiziente Halbleiter und recycelte Gehäusematerialien, die Unternehmen dabei helfen, ihren Netto-Null-Verpflichtungen näherzukommen.

Nach Endnutzer: Digitalisierung des Gesundheitswesens beschleunigt die Einführung

Gewerbliche Räumlichkeiten hielten im Jahr 2025 einen Anteil von 39,52 % an der Marktgröße für Videokonferenz-Hardware und nutzten dabei etablierte Beschaffungsstrategien und große Raumbestände. Dennoch übertreffen Gesundheitssysteme mit einer CAGR von 16,74 % jeden anderen Sektor, gestützt durch Telemedizin-Erstattungen, den Bedarf an klinischer Zusammenarbeit und HIPAA-gesteuerte Sicherheitsstandards. Das Programm für ländliche Gesundheitsversorgung der US-amerikanischen Bundesbehörde für Kommunikation subventioniert die Konnektivität für abgelegene Einrichtungen und fördert indirekt Endpunktkäufe, die geografische Lücken zwischen Spezialisten und Patienten schließen. Die Integration mit Plattformen für elektronische Gesundheitsakten steigert den Gerätewert, indem Konsultationen in klinische Dokumentationsabläufe eingebettet und die Einführung klinischer Lösungen beschleunigt werden.

Institutionen wie Universitäten und Regierungsbehörden halten stetige Volumina aufrecht, da Fernlernen und die Digitalisierung öffentlicher Dienste strategisch bleiben. Innerhalb von Gesundheitsnetzwerken bevorzugen Infektionskontrollprotokolle abwischbare Oberflächen und antimikrobielle Materialien, was die Produkt-Design-Roadmaps beeinflusst. Anbieter, die von der FDA klassifizierte Peripheriegeräte, Datenschutzfilter und Prüfprotokollierung bereitstellen, erlangen einen Erstmover-Vorteil in einem Segment, in dem die Fehlertoleranz minimal ist. Käufer aus dem kommerziellen Bürobereich hingegen prüfen Benutzererfahrungsmetriken, Anrufbeitrittsgeschwindigkeit, KI-Transkriptionstreue und Belegungsanalysen, um den ROI gegenüber Produktivitäts-Baselines zu validieren.

Nach Anwendung: Huddle Rooms führen die Raumtransformation an

Huddle Rooms erfassten im Jahr 2025 den größten Anteil von 45,12 % und werden ihren Vorsprung dank einer CAGR von 16,48 % ausbauen. In flächenbeschränkten Innenstadtbüros erzeugt die Umnutzung ungenutzter Nischen zu videogerechten Pods eine sofortige Steigerung der Kollaborationshäufigkeit ohne kostspielige Umbauten. Kleine Besprechungsräume bleiben für funktionsübergreifende Workshops und Kundenpräsentationen relevant, doch ihr Wachstum verlangsamt sich, da Unternehmen modulare Trennwände bevorzugen, die mehrere Mikro-Räume statt eines großen Veranstaltungsortes schaffen.

Vorstandsetagen und Auditorien bleiben die Prestigeschicht, ausgestattet mit Multi-Kamera-Umschaltung, Deckenmikrofonarrays und Content-Capture-Appliances, die für Investorenbriefings und Townhall-Übertragungen geeignet sind. Diese Premium-Installationen erzielen höhere Margen und längere Verkaufszyklen für Anbieter, bieten aber begrenztes Volumen. Huddle-Room-Hardware bringt Skalenvorteile durch wiederholbare SKUs, standardisierte Montagesets und Massen-Firmware-Orchestrierung, Eigenschaften, die Flottenexpansionen über Hunderte von Standorten hinweg unterstützen. Da KI-Analysen Echtzeit-Belegungs- und Planungseinblicke liefern, lenken Facility-Teams Immobilienbudgets auf Raumtypen um, die den stärksten Besprechungs-zu-Quadratmeter-Ertrag aufweisen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,12 % am Markt für Videokonferenz-Hardware, angetrieben durch ausgereifte Infrastruktur, frühe KI-Einführung und Sicherheitsmandate von Bundesbehörden, die die Codec-Nachfrage unterstützen. Die Zero-Trust-Rahmenwerke des US-amerikanischen Verteidigungsministeriums priorisieren On-Premise-Medienverarbeitungsanbieter, die TAA/NDAA-konforme Lieferketten vorweisen. Eine Wachstumsverlangsamung ist jedoch erkennbar, da viele Fortune-500-Unternehmen sich auf die Erneuerung von Software-Abonnements statt auf neue Geschäftsentwicklung konzentrieren und eine analysegestützte Optimierung bestehender Flotten bevorzugen. Kanada und Mexiko tragen inkrementellen Aufwärtstrend bei, indem sie die Logistik des grenzüberschreitenden Handels modernisieren, die auf sichere Videointeraktionen für die Zollabfertigung und Lieferantenprüfungen angewiesen ist.

Der asiatisch-pazifische Raum treibt den globalen Aufwärtstrend mit einer CAGR von 16,89 % bis 2031 voran, angetrieben durch Chinas Smart-City-Investitionen, Indiens Telemedizin-Rollouts und den Start-up-Boom in Südostasien. Chinesische Provinzregierungen subventionieren professionelle AV-Ausstattungen in kommunalen Befehlszentren und sichern so eine robuste Nachfrage, selbst wenn die Stimmung im Privatsektor nachlässt. Indische Krankenhausgruppen und Anbieter im Hochschulbereich suchen nach kostengünstigen USB-Leisten, die den Datenlokalisierungsgesetzen entsprechen, was westliche Anbieter dazu veranlasst, lokale Montagezentren einzurichten, die Importzölle umgehen. Die Komponentennähe ermöglicht es Herstellern im asiatisch-pazifischen Raum zudem, schnell auf Halbleiterengpässe zu reagieren und die Versorgungssicherheit zu stärken, die globale Unternehmenskäufer anstreben.

Europa verzeichnet eine stabile Expansion im mittleren einstelligen Bereich, gedämpft durch wirtschaftliche Unsicherheiten, aber gestützt durch strenge DSGVO- und Nachhaltigkeitsgesetzgebung, die die Beschaffung auf energieetikettierte, datensouveräne Lösungen lenkt. Multinationale Unternehmen mit Hauptsitz in Deutschland und Frankreich nehmen Anforderungen für recycelbare Verpackungen und Offenlegungen zur Fertigung mit erneuerbaren Energien in ihre Ausschreibungsbewertungsmatrizen auf. Skandinavien ist Vorreiter bei netto-positiven Gebäuden, die Video-Endpunkte in intelligente Beleuchtungsnetze einbetten und die Raumbelegungsplanung mit Belegungssensoren für kohlenstoffbewusstes Besprechungsmanagement integrieren. Unterdessen starten der Nahe Osten und Afrika staatlich geführte Programme zur digitalen Transformation, die Kollaborationsinfrastruktur in Ministerien, Schulen und Gesundheitskliniken einsetzen, obwohl das Umsetzungstempo von der Ölpreisvolatilität und den öffentlichen Ausgabenzyklen abhängt.

Wettbewerbslandschaft

Der Markt für Videokonferenz-Hardware weist eine moderate Konsolidierung auf, wobei die fünf größten Anbieter einen bedeutenden Anteil kontrollieren. Cisco dominiert bei sicheren Codec-Lieferungen, Logitech führt beim Volumen der USB-Peripheriegeräte, während die HP-Poly-Vereinigung ein umfangreiches Mittelklasse-Portfolio aufbaut, das von Headsets bis zu Vorstandsraumanwendungen reicht. AudioCodes und Crestron differenzieren sich durch KI-First-Designs bzw. Raumsteuerungs-Ökosysteme und beanspruchen Positionen in spezialisierten Bereichen wie intelligenten Besprechungszusammenfassungen und der Konvergenz von Gebäudeautomation. Strategische Vorstöße zielen zunehmend auf Lebenszyklusdienste, Geräteanalysen, Ferndiagnose und verwaltete Raumerlebnisse ab, die wiederkehrende Einnahmen mit Hardware-Basen bündeln.

Die vertikale Integration beschleunigt sich: HP hat Vyoptas Analyse-Engine in seine Workforce Experience Platform integriert und erweitert die Transparenz von Halbleiter-Thermalwerten bis hin zu Nutzerstimmungs-Dashboards. Cisco verdoppelte sein Engagement bei nativer KI-Bildgebung mit seinem Dual-Objektiv Board Pro G2 und konterte damit Logitechs Rally Bar-Serie, die auf kostensensible Huddle Spaces abzielt. Start-ups nutzen Cloud-native Architekturen, um rein abonnementbasierte Kameraangebote einzuführen, die die anfänglichen Kapitalkosten für kleine und mittelständische Unternehmen senken, aber Marktführer dazu herausfordern, ihre Preisleitern zu erneuern. Auf der anderen Seite kooperiert das Chipsatz-Unternehmen Valens mit regionalen ODMs, um maßgeschneiderte Produkte zu beschleunigen, die staatliche Lokalisierungsquoten in Israel und Taiwan erfüllen.

Die Versorgungsresilienz ist neben KI-Fähigkeiten zu einem strategischen Schlüsselfaktor geworden. Anbieter setzen auf Multi-Source-Komponentenstrategien und Near-Shoring, um sich gegen geopolitische Risiken abzusichern, während Kunden Lieferzeitgarantien in Vertragsklauseln aufnehmen. Diejenigen, die kohlenstoffneutrale Logistik und konfliktfreie Mineralgewinnung nachweisen können, haben Vorteile bei öffentlichen Ausschreibungen, insbesondere in Europa, wo ESG-Berichtspflichten jährlich zunehmen. Zusammenfassend lässt sich sagen, dass der Wettbewerb auf drei Schlüsselsäulen basiert: KI-Kompetenz, Lieferkettenrobustheit und Lebenszyklusanalysen, was den Ton für die Branche für Videokonferenz-Hardware in der zweiten Hälfte des Jahrzehnts vorgibt.

Marktführer der Branche für Videokonferenz-Hardware

Logitech International S.A.

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Yealink Network Technology Co., Ltd.

EPOS Group A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: HP brachte die Poly Studio V12 Video Bar für kleine Räume auf den Markt, die NoiseBlockAI- und Acoustic Fence-Technologien zu einem Preis von USD 899 integriert und auf eine Verfügbarkeit ab April 2025 abzielt.

- Februar 2025: Cisco stellte das Board Pro G2 und die Desk Phone 9800-Serie vor, um Hybrid-Arbeitsübergänge mit KI-gestützter Bildgebung und Sicherheit der Unternehmensklasse zu stärken.

- Januar 2025: AudioCodes stellte eine KI-First-Lösung für intelligente Besprechungsräume vor, die generative Besprechungszusammenfassungen und fortschrittliche visuelle KI umfasst.

- Dezember 2024: Good Way Technology präsentierte eine Videokonferenz-Suite, die vom VS6320-Chipsatz von Valens für verbesserte Bandbreite und Leistung angetrieben wird.

Globaler Berichtsumfang des Marktes für Videokonferenz-Hardware

| Multi-Control-Einheiten |

| Kollaborationsleisten |

| Codec-Systeme |

| USB-Kameras |

| USB-basierte integrierte Leisten |

| Sonstige gebündelte Kits |

| Enterprise-Headsets |

| PTZ-Kameras |

| Freisprechanlagen und Mikrofonarrays |

| Institutionen |

| Gewerbeflächen |

| Gesundheitseinrichtungen |

| Huddle Rooms |

| Kleine Besprechungsräume |

| Große Konferenzräume |

| Vorstandsetagen und Auditorien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Hardwaretyp | Multi-Control-Einheiten | ||

| Kollaborationsleisten | |||

| Codec-Systeme | |||

| USB-Kameras | |||

| USB-basierte integrierte Leisten | |||

| Sonstige gebündelte Kits | |||

| Enterprise-Headsets | |||

| PTZ-Kameras | |||

| Freisprechanlagen und Mikrofonarrays | |||

| Nach Endnutzer | Institutionen | ||

| Gewerbeflächen | |||

| Gesundheitseinrichtungen | |||

| Nach Anwendung | Huddle Rooms | ||

| Kleine Besprechungsräume | |||

| Große Konferenzräume | |||

| Vorstandsetagen und Auditorien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Videokonferenz-Hardware?

Die Marktgröße für Videokonferenz-Hardware beträgt im Jahr 2026 USD 8,1 Milliarden, mit Prognosen, die bis 2031 auf USD 16,41 Milliarden hinweisen.

Welches Hardware-Segment wächst am schnellsten?

Kollaborationsleisten führen das Wachstum mit einer prognostizierten CAGR von 16,21 % an, da Unternehmen integrierte KI-fähige Geräte für Huddle Rooms bevorzugen.

Warum setzt das Gesundheitswesen Video-Hardware so schnell ein?

Telemedizin-Erstattungen, HIPAA-Sicherheitsanforderungen und Fördermittel für ländliche Konnektivität treiben Gesundheitseinrichtungen zu einer CAGR von 16,74 % bei Endpunktinvestitionen.

Wie groß ist das Huddle-Room-Potenzial?

Huddle Rooms machen bereits 45,12 % des Bereitstellungswerts aus und expandieren mit einer CAGR von 16,48 %, was sie zum dominanten Anwendungssegment macht.

Seite zuletzt aktualisiert am: