Marktgröße und -anteil für Täuschungstechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

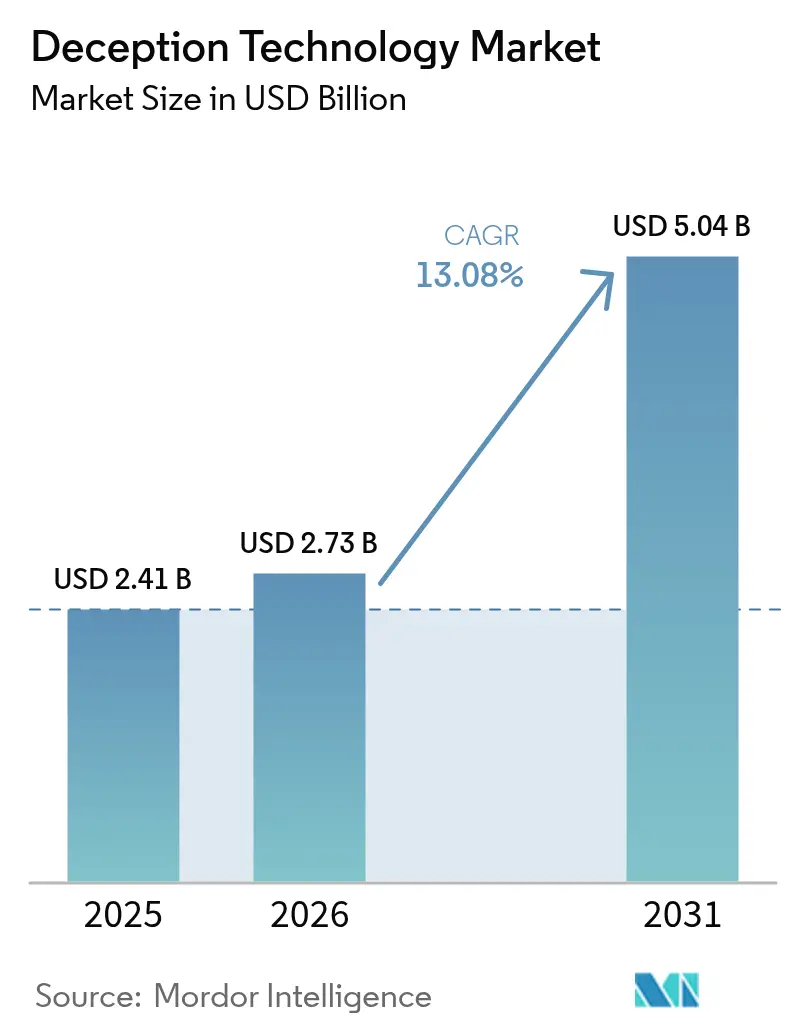

| Marktgröße (2026) | 2.73 Milliarden US-Dollar |

| Marktgröße (2031) | 5.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Täuschungstechnologie von Mordor Intelligence

Die Marktgröße für Täuschungstechnologie wurde im Jahr 2025 auf USD 2,41 Milliarden bewertet und wird voraussichtlich von USD 2,73 Milliarden im Jahr 2026 auf USD 5,04 Milliarden bis 2031 wachsen, bei einer CAGR von 13,08 % während des Prognosezeitraums (2026–2031). Zunehmende Zero-Day-Exploits, KI-gesteuerte Deepfake-Betrugsversuche und die Ausweitung cloudnativer Workloads zwingen Sicherheitsteams dazu, Frühwarnkontrollen einzuführen, die Angreifer im Netzwerk erkennen, bevor Schäden entstehen. Anbieter integrieren nun Köder in die Zero-Trust-Mikrosegmentierung und geben Verteidigern Stolperfallen, die selbst dann funktionieren, wenn Identitäten oder Endpunkte kompromittiert sind. Die Nachfrage beschleunigt sich auch, weil Cyberversicherungsanbieter eine proaktive Erkennung von Seitwärtsbewegungen als Voraussetzung für günstige Prämien verlangen. Obwohl Nordamerika die Führungsposition bei den Ausgaben behält, gewinnt der Markt für Täuschungstechnologie in der Region Asien-Pazifik rasch an Dynamik, da die Multi-Cloud-Einführung zunimmt und lokale Regulierungsbehörden die Meldepflichten bei Datenschutzverletzungen verschärfen.

Wichtigste Erkenntnisse des Berichts

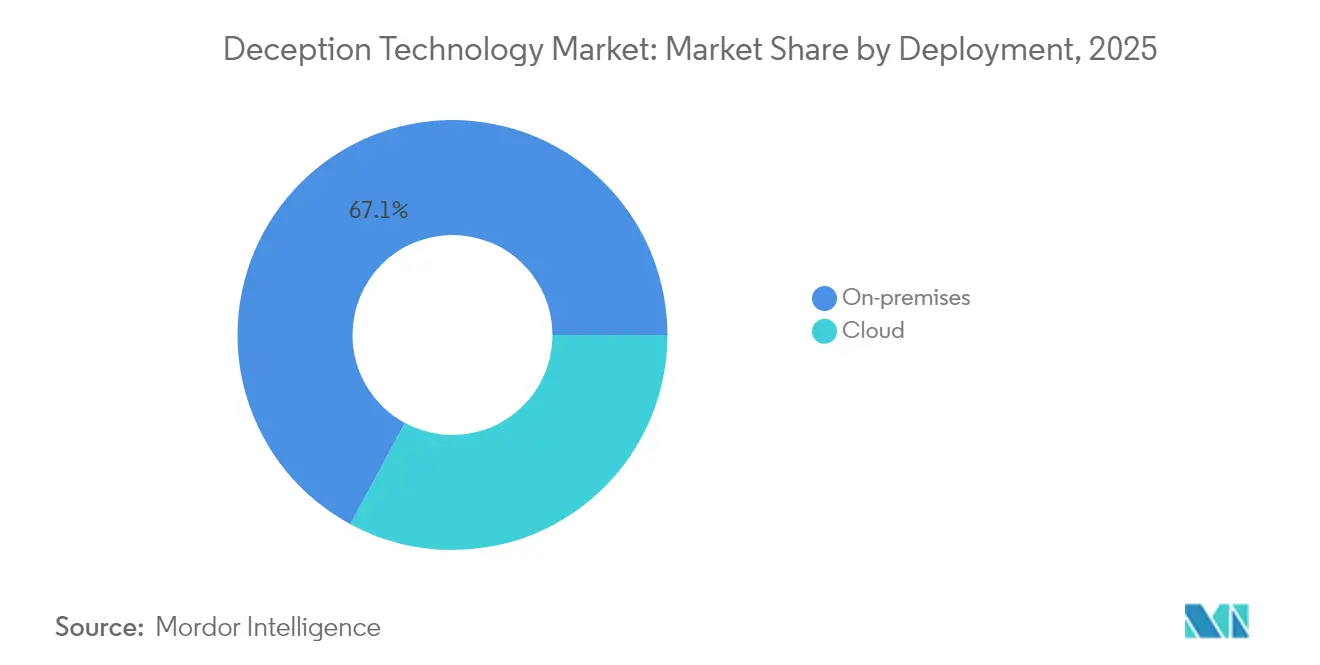

- Nach Bereitstellung führten On-Premises-Modelle mit einem Marktanteil von 67,12 % im Jahr 2025 beim Markt für Täuschungstechnologie, während die Cloud-Implementierung bis 2031 die schnellste CAGR von 14,84 % verzeichnet.

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 69,55 %; das KMU-Segment wird voraussichtlich bis 2031 mit einer CAGR von 14,41 % wachsen.

- Nach Dienstleistung entfielen Managed Services im Jahr 2025 auf 67,93 % der Marktgröße für Täuschungstechnologie und werden bis 2031 voraussichtlich eine CAGR von 14,28 % erzielen.

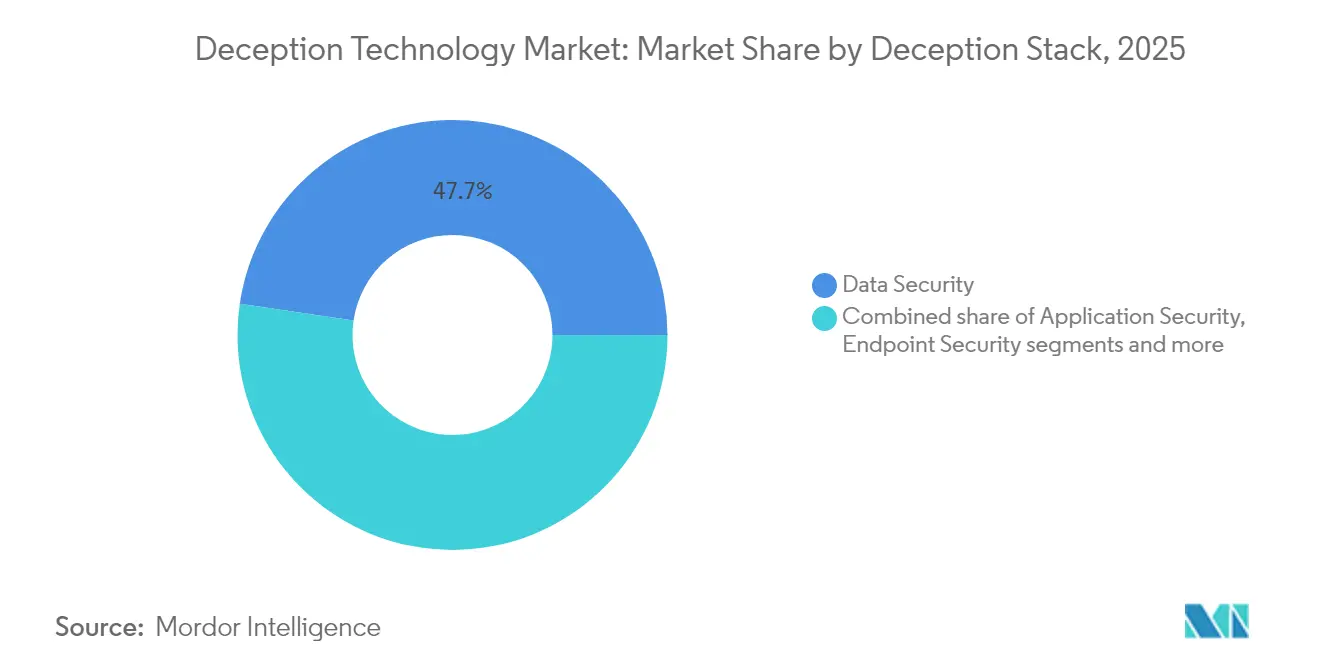

- Nach Täuschungsebene blieb Datensicherheit im Jahr 2025 mit einem Anteil von 47,68 % dominant, während Endpunktsicherheit bis 2031 voraussichtlich jährlich um 13,81 % wachsen wird.

- Nach Endnutzer hielt BFSI im Jahr 2025 einen Anteil von 35,72 %; das Gesundheitswesen wird voraussichtlich mit einer CAGR von 13,17 % wachsen.

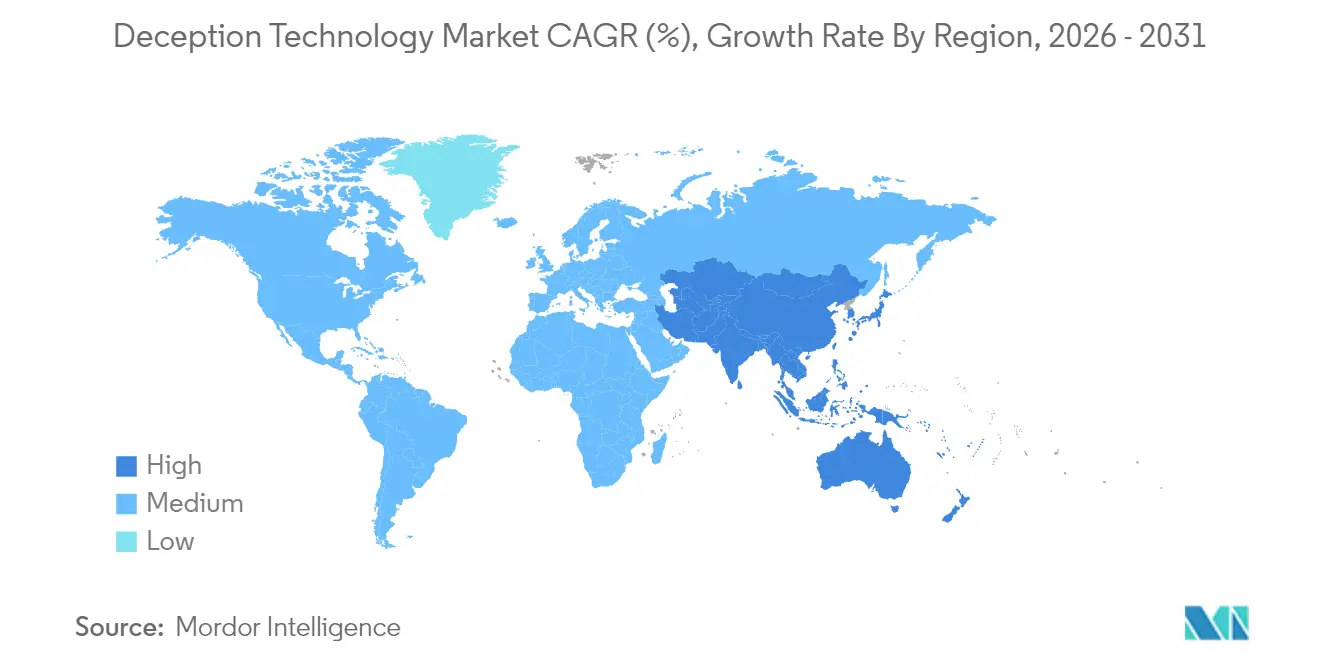

- Nach Geografie trug Nordamerika im Jahr 2025 41,35 % zum Umsatz bei; Asien-Pazifik wird bis 2031 mit einer CAGR von 13,44 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Täuschungstechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Zero-Day-Exploits und gezielten APTs | 3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende cloudnative Workloads vergrößern die Angriffsfläche | 2.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| CISO-Präferenz für reibungsarme, agentenlose Erkennungstools | 2.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme von KI-generierten Deepfake-Identitätsangriffen | 1.9% | Global, mit frühen Auswirkungen in BFSI- und Regierungssektoren | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Täuschungstechnologie mit Zero-Trust-Mikrosegmentierung | 1.7% | Nordamerika und Europa, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cyberversicherungspolicen, die eine proaktive Erkennung von Seitwärtsbewegungen fordern | 1.6% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Zero-Day-Exploits und gezielten APTs

Staatlich geförderte Kollektive automatisieren die Aufklärung mit KI und finden neuartige Schwachstellen schneller, als signaturbasierte Abwehrmechanismen sich anpassen können. Das Institut für Sicherheit und Technologie stellt fest, dass automatisierte Aufklärung die Verweildauer von Angreifern verkürzt und Verteidiger zwingt, reaktive Playbooks zu überdenken. Täuschungsplattformen fügen glaubwürdige, aber gefälschte Assets ein, die Neugier als Waffe nutzen; sobald sie untersucht werden, werden Alarme innerhalb von Sekunden ausgelöst, während Produktionssysteme unberührt bleiben. Da die Erkennung auf dem Verhalten von Angreifern und nicht auf Bedrohungsintelligenz-Feeds basiert, bietet der Markt für Täuschungstechnologie Resilienz gegen maßgeschneiderte Malware, die Hash-Matching-Kontrollen umgeht. Anbieter verpacken nun vorab Köder für industrielle Steuerungssysteme und SaaS-APIs, was den Schwenk der Angreifer in Richtung Betriebstechnologie widerspiegelt.

Zunehmende cloudnative Workloads vergrößern die Angriffsfläche

Containerisierte und serverlose Anwendungen können innerhalb von Minuten hoch- und heruntergefahren werden, wodurch Sicherheitsbetriebszentren den Ost-West-Datenverkehr nicht mehr im Blick haben. Zscaler setzt generative KI-Köder ein, die Endpunkte großer Sprachmodelle imitieren und Angreifer in instrumentierte Sandboxen locken[1]Zscaler, "Zscaler stellt generative KI-Köder für cloudnative Umgebungen vor," zscaler.com. Da Köder automatisch innerhalb von Kubernetes-Namespaces skalieren, erhalten Verteidiger eine kontinuierliche Abdeckung, selbst wenn sich die zugrunde liegenden Microservices ändern. Der Markt für Täuschungstechnologie nutzt die Metadaten-APIs von Cloud-Anbietern, um Fallen in virtuellen privaten Clouds zu platzieren, ohne Agenten installieren zu müssen. Da Unternehmen Multi-Cloud-Strategien einführen, wird die anbieterübergreifende Köder-Orchestrierung zu einem Kaufkriterium, insbesondere in regulierten Branchen, die Protokolle nicht in einer einzigen Region zentralisieren können.

CISO-Präferenz für reibungsarme, agentenlose Erkennungstools

Tool-Wildwuchs erzeugt Alarmmüdigkeit und explodierende Lizenzkosten. CISOs tendieren zu Technologien, die sich reibungslos integrieren lassen, wenige Fehlalarme erzeugen und wenig Wartung erfordern. Täuschungsplattformen erfüllen diese Anforderungen, da die Asset-Platzierung passiv ist; nichts berührt den Endpunkt. SC Media berichtet, dass Unternehmen die mittlere Erkennungszeit um 48 Stunden reduzieren, wenn sie auf täuschungsorientierte Strategien umsteigen. Anbieter-Dashboards zeigen nun Angriffspfade grafisch an, sodass Junior-Analysten handeln können, ohne tiefe forensische Kenntnisse zu besitzen. Diese Verbesserungen der Benutzerfreundlichkeit treiben die Beschaffung voran, insbesondere bei mittelständischen Unternehmen, denen spezialisierte Bedrohungsjäger fehlen.

Zunahme von KI-generierten Deepfake-Identitätsangriffen

Stimmenklonung und synthetische Videos ermöglichen es Betrügern, herkömmliche Verifizierungsprüfungen zu umgehen. Reality Defender verzeichnete einen Anstieg von 245 % gegenüber dem Vorjahr bei Deepfake-Vorfällen in Unternehmen, wobei ein Viertel davon Finanz-Workflows betraf. Täuschungslösungen reagieren darauf, indem sie gefälschte Führungskräfte-Anmeldedaten in Tresore für privilegierten Zugriff platzieren; jeder Authentifizierungsversuch gegen diese Phantomidentitäten deckt eine Kompromittierung auf. Lucinity dokumentierte eine Überweisung von USD 25 Millionen, die über einen Deepfake-Videoanruf initiiert wurde, und unterstreicht damit, warum Echtzeit-Flags für Seitwärtsbewegungen entscheidend sind[2]Lucinity, "Arup Deepfake-Fallstudie," lucinity.com. Der Markt für Täuschungstechnologie integriert Medienforensik-Hooks, die die Authentizität des Sprachverkehrs bewerten und Anomalien bestimmten Netzwerksitzungen für eine schnelle Eindämmung zuordnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tief verwurzelte Abhängigkeit von veralteten Honeypots | -1.8% | Global, insbesondere in kostensensiblen KMU-Segmenten | Langfristig (≥ 4 Jahre) |

| Mangel an täuschungserfahrenem SecOps-Personal | -1.5% | Global, akut in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Nutzung großer Sprachmodelle durch Angreifer zur Aufklärung und Erkennung von Ködern | -1.2% | Fortgeschrittene Bedrohungsakteure weltweit | Kurzfristig (≤ 2 Jahre) |

| Budgetverdrännung durch gebündelte EDR/XDR-Plattformen | -0.9% | Unternehmenssegmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tief verwurzelte Abhängigkeit von veralteten Honeypots

Viele Unternehmen betreiben noch immer statische Honeypots, die vor Jahren eingesetzt wurden. Angreifer identifizieren solche Assets inzwischen durch Protokollbesonderheiten oder Betriebszeitmuster und umgehen sie mühelos. Diese Sunk-Cost-Verzerrung verzögert Upgrades auf adaptive Köder, die Betriebssystem-Banner morphen oder Anmeldedaten automatisch rotieren können. Veraltete Honeypots erfordern zudem manuelle Protokollanalyse, was Ressourcen verbraucht, die sich auf echte Angriffspfade konzentrieren sollten. Da diese Tools nur wenige verwertbare Alarme erzeugen, stellen Vorstände den ROI in Frage, was neue Investitionen einschränkt und das Wachstum des Marktes für Täuschungstechnologie dämpft.

Mangel an täuschungserfahrenem SecOps-Personal

Der Einsatz glaubwürdiger Köder erfordert Kenntnisse über Angreifer-Psychologie, Asset-Bewertung und Netzwerktopologie. Universitäten vermitteln diese Fähigkeiten selten, sodass Arbeitgeber um einen begrenzten Talentpool konkurrieren. Der Mangel ist am akutesten in Asien-Pazifik, wo sich Cybersicherheitslehrpläne auf Compliance statt auf aktive Verteidigung konzentrieren. Um die Lücke zu schließen, integrieren Anbieter geführte Workflows und bieten Managed Services an, aber die Gehälter für Täuschungsarchitekten verlangen immer noch Aufschläge, die kleine Unternehmen nicht aufbringen können. Diese Personaleinschränkung verlangsamt die breite Einführung, obwohl das Wertversprechen der Technologie weithin anerkannt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Beschleunigung trotz On-Premises-Dominanz

Die On-Premises-Bereitstellung dominierte im Jahr 2025 mit einem Marktanteil von 67,12 % beim Markt für Täuschungstechnologie, was den Bedarf von Unternehmen verdeutlicht, hochinteraktive Köder in der Nähe von Kernsystemen für Compliance- und forensische Kontrolle zu halten. Diese Kontrolle bringt jedoch Hardware-Erneuerungszyklen und Change-Management-Aufwand mit sich, die die Agilität einschränken. Die Cloud-Bereitstellung trägt heute einen bescheidenen Anteil bei, soll aber bis 2031 mit einer CAGR von 14,84 % wachsen – dem schnellsten Tempo innerhalb des Marktes für Täuschungstechnologie. Cloudbasierte Konsolen starten Köder in verschiedenen Regionen innerhalb von Minuten und sind daher attraktiv für globale Filialeinführungen.

Hybridmodelle entstehen als pragmatische Brücke, die es Teams ermöglicht, sensible Datenbank-Köder On-Premises zu platzieren, während Analyse- und Skalierungsaufgaben in öffentliche Clouds ausgelagert werden. Da die Multi-Cloud-Einführung zunimmt, fordern Käufer einheitliche Übersichten über AWS, Azure und Google Cloud, was Anbieter dazu veranlasst, in Identitätsföderation und unveränderliche Infrastruktur-Blueprints zu investieren. Diese Fähigkeiten steigern die Marktgröße für Täuschungstechnologie bei Cloud-Modulen und überzeugen regulierungsgebundene Sektoren, dass Modelle der geteilten Verantwortung Prüfungskontrollen dennoch erfüllen können.

Nach Unternehmensgröße: KMU treiben die Einführung durch Managed Services voran

Großunternehmen behielten im Jahr 2025 einen Umsatzanteil von 69,55 % und prägen weiterhin Feature-Roadmaps, indem sie auf API-Tiefe, MITRE ATT&CK-Ausrichtung und erweiterte Analysen bestehen. Dennoch verzeichnen KMU nun eine Wachstumsdynamik von 14,41 %, die die Ausgaben großer Unternehmen innerhalb des Marktes für Täuschungstechnologie übertrifft. Abonnementbasierte verwaltete Täuschungsdienste, die pro Asset abgerechnet werden, senken Einstiegshürden und liefern kuratierte Alarme, die der Bandbreite kleinerer Teams entsprechen.

Einsparungen summieren sich, weil Cloud-Konsolen den Hardware-Kauf überflüssig machen und KMU ermöglichen, Kapital für Mitarbeitersensibilisierungsprogramme umzuschichten. Für Anbieter ist der Skaleneffekt des Segments überzeugend; Tausende mittelgroßer Kunden können den Lizenzumsatz einer Handvoll Fortune-500-Konten gleichkommen. Folglich umfassen Roadmap-Prioritäten nun Low-Code-Playbooks und automatisierte Köder-Platzierung – Funktionen, die darauf ausgelegt sind, das Onboarding von Wochen auf Stunden zu komprimieren und damit die Marktgröße für Täuschungstechnologie bei kleineren Unternehmen zu erweitern.

Nach Dienstleistung: Managed Services dominieren durch betriebliche Effizienz

Managed Services repräsentierten im Jahr 2025 67,93 % der Marktgröße für Täuschungstechnologie, was die Käuferpräferenz für schlüsselfertige Betriebsmodelle widerspiegelt, die messbare Risikominderung ohne Personalaufstockung bieten. Das Wachstum bleibt mit einer CAGR von 14,28 % lebhaft, da Dienstleister Täuschungsebenen mit rund um die Uhr betriebenen Sicherheitsbetriebszentren integrieren und Kunden kuratierte Angriffszeitlinien statt Rohdaten übergeben.

Professional Services spielen weiterhin eine wichtige Rolle bei Architekturbeurteilungen am ersten Tag, regulatorischem Mapping und Red-Team-Validierung. Sobald die Basisbereitstellung jedoch abgeschlossen ist, bevorzugen die meisten Unternehmen Abonnementverlängerungen gegenüber internen Tools. Anbieter verkaufen Premium-Stufen, die jährliche Einbruchssimulationen, Bedrohungsintelligenz-Anreicherung und automatische Köder-Aktualisierung umfassen, was vorhersehbare wiederkehrende Einnahmen generiert und gleichzeitig den gesamten Markt für Täuschungstechnologie erweitert.

Nach Täuschungsebene: Datensicherheit führt, während Endpunktsicherheit beschleunigt

Datenzentrierte Täuschung hielt im Jahr 2025 einen Anteil von 47,68 %, da Datenschutzbestimmungen hohe Bußgelder für die Offenlegung von Datensätzen verhängen. Finanz- und Gesundheitskunden setzen gefälschte Datenbanktabellen und Dokumentköder ein, um illegale Abfragen personenbezogener Daten zu erkennen. Diese Dominanz unterstreicht, warum der Markt für Täuschungstechnologie eng mit Governance-, Risiko- und Compliance-Prioritäten verknüpft bleibt.

Endpunktsicherheits-Köder sind heute zwar kleiner, wachsen aber jährlich um 13,81 %. Remote-Belegschaften, Bring-your-own-device-Richtlinien und Ransomware-Spitzen treiben Investitionen in gefälschte Prozessbäume, Speicher-Artefakte und lokale Anmeldedatenspeicher an, die von echten Laptops nicht zu unterscheiden sind. Die Integration mit EDR-Telemetrie ermöglicht es Sicherheitsteams, innerhalb von Sekunden von der Erkennung zur Geräteisolierung überzugehen, was das kombinierte Wertversprechen steigert und den Marktanteil für Täuschungstechnologie bei endpunktorientierten Lösungen erweitert.

Nach Endnutzer: BFSI-Führung mit Beschleunigung im Gesundheitswesen

Der BFSI-Sektor hielt im Jahr 2025 einen Umsatzanteil von 35,72 %, was die geringe Toleranz von Banken und Versicherern gegenüber Insider-Betrug und dem Risiko von Credential-Stuffing widerspiegelt. Hochinteraktive Köder imitieren nun SWIFT-Terminals und Handelsplattformen und ermöglichen es den SOCs der Hauptniederlassungen, Versuche von Seitwärtsbewegungen zu verfolgen, die auf Zahlungssysteme abzielen.

Gesundheitsdaten erzielen auf Untergrundmärkten hohe Preise, was erklärt, warum das Segment voraussichtlich jährlich um 13,17 % wachsen wird. Krankenhausnetzwerke setzen Köder für medizinische Geräte ein, die Infusionspumpen oder Radiologiegeräte imitieren und Bedrohungsakteure abfangen, die auf Angriffsflächen des Internet der medizinischen Dinge abzielen. Budgeterhöhungen kommen, da Regulierungsbehörden die Fristen für Meldepflichten bei Datenschutzverletzungen verschärfen, was den Geschäftsfall für den Markt für Täuschungstechnologie in klinischen Umgebungen stärkt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 41,35 % des Umsatzes, gestützt durch strenge Vorschriften wie die CISA-Richtlinie zur Vorfallmeldung und eine Konzentration von Fortune-100-Hauptsitzen, die spezialisierte Kontrollen finanzieren können. Bundesverträge spezifizieren zunehmend Täuschungsfähigkeiten, was die Führungsposition der Region im Markt für Täuschungstechnologie weiter festigt.

Europa schreitet stetig voran, da die NIS2-Richtlinie den Kreis der Einrichtungen erweitert, die proaktive Bedrohungserkennungsprogramme aufrechterhalten müssen. Lokale Anbieter betonen Datensouveränitätsfunktionen und stellen sicher, dass Protokolle innerhalb der EU-Grenzen verbleiben. Aufkommende EU-Cloud-Anbieter integrieren Täuschungstechnologie nun nativ und bieten compliance-fähige Bundles an, die mittelständische Industriehersteller ansprechen.

Asien-Pazifik bleibt das am schnellsten wachsende Gebiet mit einer CAGR von 13,44 %. Regierungen in Japan, Indien und Singapur starten Förderprogramme, die Zero-Trust-Pilotprojekte mit integrierter Täuschungstechnologie mitfinanzieren. Der Ausbau von 5G-Standalone-Kernen durch Telekommunikationsunternehmen vergrößert die Angriffsflächen und veranlasst Betreiber, Signalprotokoll-Köder zu installieren, die betrügerische Basisstationsregistrierungsversuche erkennen. Diese Initiativen vergrößern gemeinsam die Marktgröße für Täuschungstechnologie in der Region. Unterdessen beginnen Lateinamerika sowie der Nahe Osten und Afrika, Täuschungstechnologie in die Modernisierung kritischer Infrastrukturen zu integrieren, obwohl Budgetbeschränkungen und Talentlücken die kurzfristige Einführung dämpfen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Täuschungstechnologie

Der Markt für Täuschungstechnologie weist eine moderate Fragmentierung auf. Große Cybersicherheits-Suiten integrieren native Täuschungsmodule, während spezialisierte Anbieter aggressiv mit KI-gesteuerten Ködern innovieren. Die Integration von Illusive Networks mit CrowdStrike Falcon bereichert die Endpunkt-Telemetrie mit täuschungsausgelöster Attribution und reduziert die durchschnittliche Verweildauer um 60 %[4]CrowdStrike, "Illusive Networks Integration erschließt Endpunkt-Täuschung," crowdstrike.com. Zscaler arbeitet mit NVIDIA zusammen, um die modellbasierte Köder-Generierung zu beschleunigen, die sich in Echtzeit an das Verhalten von Angreifern anpasst.

Fusionen und Übernahmen gestalten die Grenzen neu: Googles Übernahme von Wiz für USD 32 Milliarden erweitert die cloudnative Abdeckung, während CyberArks Venafi-Übernahme Risikodaten zu Maschinenidentitäten in die Köder-Platzierungslogik einspeist. Start-ups wie CyberTrap zielen auf mittelgroße europäische Unternehmen mit Abonnement-Bundles ab, die Täuschungstechnologie und verwaltete Erkennung kombinieren, und nutzen dabei den Fachkräftemangel. Für etablierte Anbieter konzentrieren sich Proof-of-Value-Zyklen auf messbaren ROI – hauptsächlich reduzierte mittlere Erkennungszeit und verbesserte Prüfungsergebnisse –, da Beschaffungsgremien gegenüber ungenutzter Software zunehmend skeptisch werden.

Die Wettbewerbsintensität wird voraussichtlich zunehmen, da datenschutzverbessernde Berechnungen und quantensichere Protokolle neue Köderformate schaffen. Anbieter, die eine nahtlose Orchestrierung über Endpunkte, Cloud und Betriebstechnologie hinweg demonstrieren können, ohne die Analysten-Arbeitslast zu erhöhen, werden Marktanteile gewinnen. Umgekehrt riskieren Unternehmen, die auf statische Honeypot-Architekturen setzen, eine Marginalisierung, da Angreifer Mustererkennung nutzen, um der Erkennung zu entgehen – was dynamische Täuschungstechnologie als Basiserwartung im Markt für Täuschungstechnologie festigt.

Marktführer im Bereich Täuschungstechnologie

Illusive Networks

Commvault Systems Inc.

Smokescreen Technologies Pvt. Ltd

Attivo Networks Inc. (SentinelOne Inc.)

Rapid7 Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Zscaler gab die Übernahme von Red Canary bekannt, um MDR-Fähigkeiten in die Zero Trust Exchange zu integrieren.

- April 2025: Palo Alto Networks schloss die Übernahme von Protect AI für USD 650–700 Millionen ab und stärkte damit die KI-Governance-Abdeckung.

- April 2025: OpenAI führte eine Finanzierungsrunde von USD 43 Millionen in Adaptive Security an, um KI-Angriffssimulationsdienste auszubauen.

- März 2025: Google schloss die Übernahme von Wiz für USD 32 Milliarden ab, um Multi-Cloud-Sicherheitsfunktionen zu stärken.

- März 2025: Darktrace übernahm Cado Security und fügte seiner Plattform KI-gesteuerte Cloud-Forensik hinzu.

- Februar 2025: Sophos kaufte Secureworks für USD 859 Millionen und fusionierte XDR- und Identitäts-Täuschungsanalysen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence bemessen wir den Markt für Deception-Technologie als alle weltweiten Einnahmen aus softwarebasierten Plattformen und zugehörigen Dienstleistungen, die Köder, Honey-Tokens und Lockmittel über Endpunkt-, Daten-, Netzwerk- und Anwendungsschichten hinweg platzieren, um bereits in eine Unternehmensumgebung eingedrungene Angreifer zu erkennen, in die Irre zu führen und zu analysieren. Die Werte werden in konstanten US-Dollar des Jahres 2024 angegeben.

Ausschluss aus dem Geltungsbereich: Reine Hardware-only-Honeypot-Appliances, die ausschließlich für akademische Tests verkauft werden, fallen nicht in den Untersuchungsbereich dieser Studie.

Segmentierungsübersicht

- Nach Bereitstellung

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Dienstleistung

- Managed Services

- Professional Services

- Nach Täuschungsebene

- Datensicherheit

- Anwendungssicherheit

- Endpunktsicherheit

- Netzwerksicherheit

- Nach Endnutzer

- Regierung

- Verteidigung

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit CISOs, Deception-Architekten, MSSPs und Resellern in Nordamerika, Europa und Asien ermöglichten es uns, Adoptionsraten, Verlängerungszyklen und durchschnittliche Verkaufspreise zu überprüfen, die schriftliche Quellen nur angedeutet hatten. Nachfolgebefragungen mit mittelgroßen Banken und Gesundheitsdienstleistern schlossen Lücken hinsichtlich der Durchdringung von Managed Services.

Desk Research

Unser Team begann mit öffentlich zugänglichen Datensätzen wie CERT-Hinweisen, NIST NVD, ENISA-Bedrohungsbriefings und Verizons DBIR, um Sicherheitsverletzungsmuster zu identifizieren, die Deception-Budgets auslösen. Die Erkenntnisse wurden durch White Papers der Cloud Security Alliance, SANS-Vorfallsnotizen, Patentanzahlen von Questel sowie über Volza bezogene Versanddaten für Decoy-Hardware angereichert.

Unternehmens-10-Ks, S-1-Einreichungen und Investorenpräsentationen gaben Aufschluss über Vertragsgrößen, während D&B Hoovers und Dow Jones Factiva dabei halfen, die Anbietererlöse in deceptionspezifische Bereiche aufzuschlüsseln. Die genannten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Referenzen unterstützten die Datenerhebung und -validierung.

Marktgrößenbestimmung & Prognose

Wir rekonstruieren die Ausgaben von oben nach unten, indem wir den Anteil der Deception-Technologie an den globalen Cybersicherheitsbudgets isolieren und ihn mit der Häufigkeit von Sicherheitsverletzungen, der mittleren Erkennungszeit und den SOC-Tooling-Ausgaben abgleichen, die anschließend mit Stichproben von Anbieter-Roll-ups und ASP multipliziert mit aktiven Decoy-Zählungen gegengeprüft werden. Zu den wichtigsten Eingabegrößen zählen der Anteil von Cloud-Workloads, das Wachstum von Zero-Day-Vorfällen, die durchschnittliche Decoy-Dichte pro 1.000 Endpunkte, regulatorische Vorgaben und Service-Attach-Raten. Ein multivariates ARIMA-Modell projiziert die Gesamtwerte für 2025–2030, mit szenariobezogenen Anpassungen bei auftretenden Schocks.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden einem Peer-Review unterzogen, Varianzabweichungen lösen neue Rückfragen aus, und die Ausgaben werden jährlich aktualisiert, wobei Zwischenaktualisierungen herausgegeben werden, wenn wesentliche Ereignisse den Markt bewegen. Vor der Auslieferung führt ein Analyst einen abschließenden Durchgang durch, damit die Kunden unsere aktuellste Einschätzung erhalten.

Warum unsere Deception-Technologie-Basislinie Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen Umfang, Basisjahr und Währungsbehandlung unterschiedlich handhaben. Indem Mordor Intelligence ausschließlich deceptionspezifische Einnahmen verfolgt und die Eingaben alle zwölf Monate aktualisiert, liefert das Unternehmen einen verlässlichen Referenzpunkt.

Zu den von uns beobachteten wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber fassen breitere Active-Defense-Tools in die Gesamtwerte ein, andere rechnen regionale Umsätze zu Kassakursen statt zu Durchschnittskursen um, und wieder andere projizieren Wachstum, ohne die in unseren Interviews festgestellte ASP-Kompression zu berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 2,41 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,18 Mrd. (2024) | Global Consultancy A | Früheres Basisjahr und Ausschluss von Managed Services |

| USD 2,90 Mrd. (2024) | Regional Consultancy B | Bündelt Deception mit breiteren Active-Defense-Plattformen |

| USD 1,99 Mrd. (2024) | Trade Journal C | Zählt nur Softwarelizenzen, lässt Abonnementverlängerungen außer Acht |

Zusammenfassend lässt sich sagen, dass der disziplinierte Geltungsbereich, die Dual-Path-Modellierung und die kontinuierliche Validierung, die wir anwenden, sicherstellen, dass die Zahlen von Mordor ausgewogen, transparent und für Entscheidungsträger leicht nachvollziehbar bleiben.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Täuschungstechnologie?

Der Markt erreichte im Jahr 2026 USD 2,73 Milliarden und wird voraussichtlich bis 2031 auf USD 5,04 Milliarden ansteigen.

Welches Segment wächst innerhalb des Marktes für Täuschungstechnologie am schnellsten?

Die Cloud-Bereitstellung führt das Feld mit einer CAGR von 14,84 % an, dank ihrer Agilität und einfachen Einführung.

Warum drängen Versicherer Unternehmen zu Täuschungslösungen?

Viele Cyberversicherungspolicen verlangen inzwischen eine proaktive Erkennung von Seitwärtsbewegungen, und Köder liefern überprüfbare Belege dafür, dass Angreifer in interne Netzwerke eingedrungen sind.

Wie hilft Täuschungstechnologie gegen Deepfake-Angriffe?

Anbieter platzieren gefälschte Führungskräfte-Identitäten und Stimmenmuster in Köder-Systemen, sodass jeder Deepfake-Versuch einen Alarm auslöst, bevor echte Anmeldedaten berührt werden.

Welche Region wird voraussichtlich das Wachstum anführen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 13,44 % wachsen, da Projekte zur digitalen Transformation beschleunigen und Regulierungsbehörden Sicherheitsvorschriften verschärfen.

Sind Täuschungsplattformen schwierig zu verwalten?

Moderne Angebote sind agentenlos und werden häufig als Managed Services bereitgestellt, sodass selbst kleine Sicherheitsteams hochwertige Alarme ohne großen betrieblichen Aufwand erhalten.

Seite zuletzt aktualisiert am: