Marktgröße und Marktanteil für Vakuum-Blutentnahmeröhrchen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 2.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Vakuum-Blutentnahmeröhrchen von Mordor Intelligence

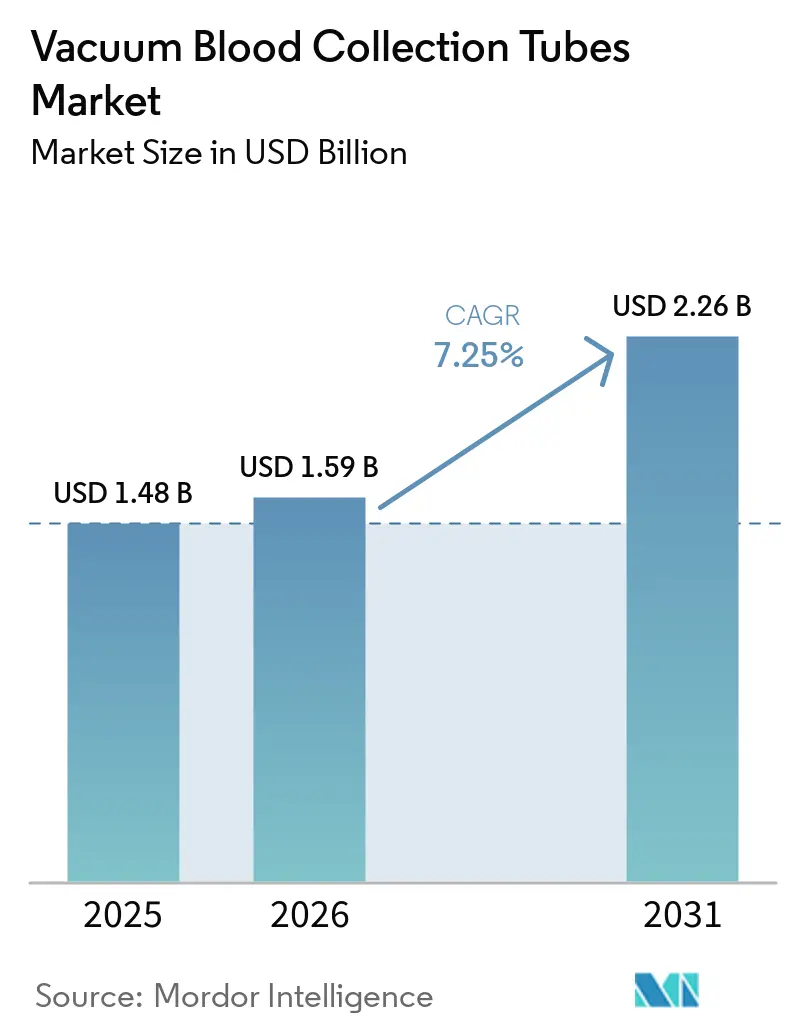

Die Marktgröße für Vakuum-Blutentnahmeröhrchen wurde im Jahr 2025 auf 1,48 Milliarden USD geschätzt und wird voraussichtlich von 1,59 Milliarden USD im Jahr 2026 auf 2,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,25 % während des Prognosezeitraums (2026–2031).

Der Markt expandiert, weil die Überwachung chronischer Erkrankungen das Probenvolumen in der ambulanten und stationären Versorgung konstant hoch hält und 589 Millionen Erwachsene im Jahr 2024 an Diabetes erkrankt waren. Große Krankenhaus- und Referenzlabornetzwerke leiten mehr Proben durch zentralisierte Hubs, was die Nachfrage nach automatisierungsgeeigneten Röhrchenformaten erhöht, die durch standardisierte Arbeitsabläufe geführt werden können. Der Wandel hin zu Flüssigbiopsie und Präzisionsmedizin steigert auch den Einsatz von Konservierungsröhrchen, die die Probenintegrität schützen, wenn eine sofortige Verarbeitung nicht möglich ist. Dezentralisierte Versorgungsmodelle, einschließlich der Probenentnahme in Apotheken und zu Hause, weiten die Nachfrage nach kapillarkompatiblen Röhrchen und Kleinvolumenröhrchen aus, da die Kapazität ausgebildeter Phlebotomisten knapp bleibt. Der Wettbewerb im Markt für Vakuum-Blutentnahmeröhrchen konzentriert sich weiterhin auf globale Anbieter mit breiten Portfolios, während kostengünstigere asiatische Hersteller in Standardkategorien Marktanteile gewinnen und den Preisdruck in Schwellenmärkten aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

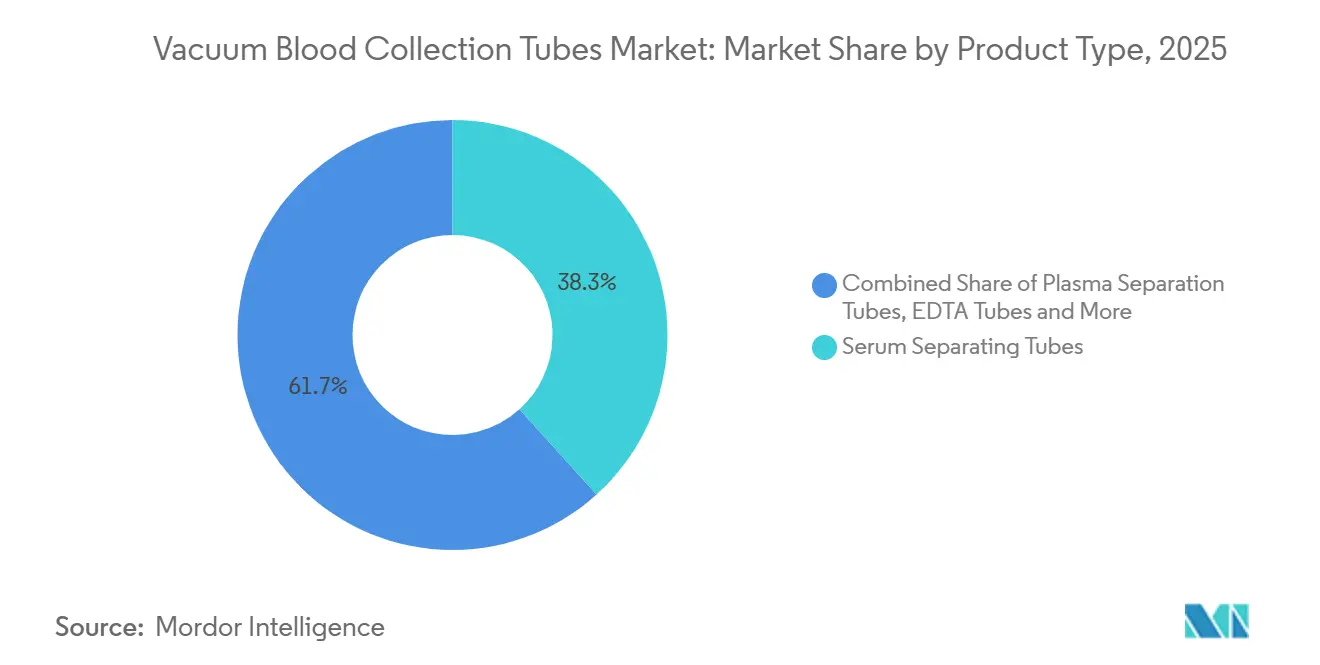

- Nach Produkttyp führten Serumtrennröhrchen im Jahr 2025 mit einem Anteil von 38,31 %, und Plasmatrennröhrchen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,38 % wachsen.

- Nach Material hielten Kunststoffröhrchen im Jahr 2025 einen Anteil von 55,24 %, und Glasröhrchen werden voraussichtlich bis 2031 die höchste CAGR von 8,52 % verzeichnen.

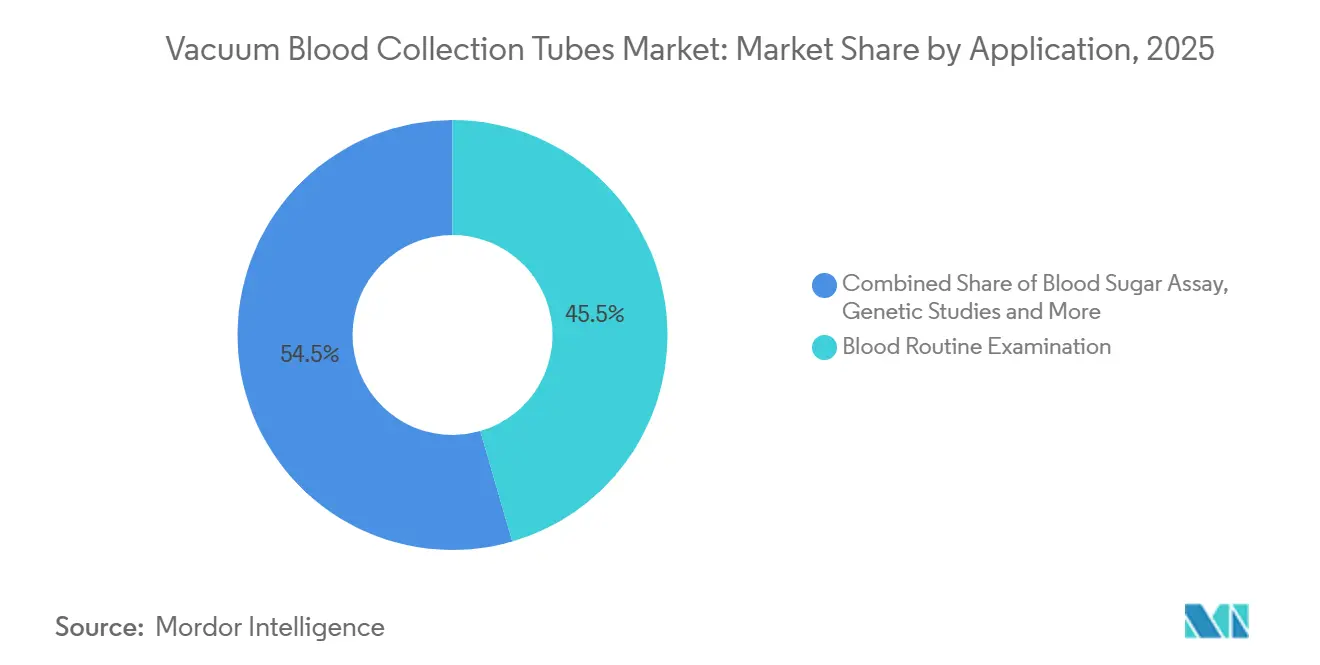

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,52 % auf die Blutbilduntersuchung, und der Blutzuckertest wird voraussichtlich bis 2031 mit einer CAGR von 9,25 % wachsen.

- Nach Endnutzer behielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 48,22 %, und Point-of-Care- und Heimversorgungseinrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 9,65 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,22 %, und der Asien-Pazifik-Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,65 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Vakuum-Blutentnahmeröhrchen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina bei der Überwachung chronischer Erkrankungen | +2.1% | Global, mit konzentriertem Volumen in Nordamerika, Westeuropa und dem städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Ausbau der Hochdurchsatz-Diagnostiktests | +1.5% | Nordamerika und EU, mit Ausstrahlungseffekten auf große Referenzlabore in Indien, Brasilien und Südkorea | Mittelfristig (2–4 Jahre) |

| Sicherheitstechnisch optimierte geschlossene Entnahmeprotokolle | +1.2% | Global, getrieben durch regulatorische Einführung in Nordamerika, EU und GCC, mit früher Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Dezentralisierte und häusliche Probenentnahme | +1.0% | Nordamerika, mit wachsenden Pilotprojekten in Großbritannien, Deutschland, Australien und Japan | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Probenstabilität bei Flüssigbiopsie und Präzisionsmedizin | +0.8% | Innovationskorridore in Nordamerika und EU, mit Japan und Südkorea im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Datennachverfolgbarkeit wiederverwendbarer Arbeitsabläufe in Laboren | +0.5% | Global, konzentriert in nach ISO 15189 akkreditierten Laboren in Nordamerika, EU und Ozeanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina bei der Überwachung chronischer Erkrankungen

Chronische nichtübertragbare Erkrankungen bleiben der Hauptmotor der wiederkehrenden Nachfrage im Markt für Vakuum-Blutentnahmeröhrchen. Die Weltgesundheitsorganisation stellte in ihrem Monitor 2025 fest, dass nichtübertragbare Erkrankungen für mehr als 74 % aller weltweiten Todesfälle verantwortlich sind[1]Weltgesundheitsorganisation, "Fortschrittsmonitor für nichtübertragbare Erkrankungen 2025," WHO-Publikationen, who.int. Diabetes-Screening und Nachsorge sind besonders wichtig, da 589 Millionen Erwachsene im Jahr 2024 an Diabetes erkrankt waren und 43 % der Menschen mit Diabetes undiagnostiziert blieben. Diese Testmuster erzeugen einen wiederholten Einsatz bei HbA1c-, Lipid- und Blutbildpanels und halten die Nachfrage stabil, selbst wenn die Budgets der Leistungserbringer unter Druck stehen. Diese Nachfragebasis unterstützt ein schnelleres Wachstum beim Einsatz von Blutzuckertests im Markt für Vakuum-Blutentnahmeröhrchen.

Ausbau der Hochdurchsatz-Diagnostiktests

Hochdurchsatzlabore verändern die Produktanforderungen im Markt für Vakuum-Blutentnahmeröhrchen. Zentralisierte Labore benötigen präzise Füllvolumina, einheitliche Abmessungen und Etiketten, die in automatisierten Transportstrecken funktionieren. Eine Analyse aus dem Jahr 2025 in Clinical Chemistry and Laboratory Medicine identifizierte die vollständige Laborautomatisierung und Prozesskonsolidierung als Kerntreiber der Workflow-Standardisierung in Referenzlaboren. Dieser Wandel begünstigt Röhrchen, die manuelle Eingriffe reduzieren und ein zuverlässiges Laden von Analysegeräten unterstützen. Plasmatrennröhrchen profitieren am meisten, da schnellere Chemie-Workflows häufig Plasmaformate bevorzugen, die die Durchlaufzeiten verkürzen.

Sicherheitstechnisch optimierte geschlossene Entnahmeprotokolle

Sicherheitstechnisch optimierte geschlossene Entnahmeprotokolle unterstützen weiterhin den Ersatzbedarf im Markt für Vakuum-Blutentnahmeröhrchen. Krankenhäuser und Labore erneuern ihre Entnahmesysteme kontinuierlich, da die Anforderungen an Nadelsicherheit, Handhabung und Dokumentation immer präziser werden. Die BD Vacutainer Eclipse Blutentnahmenadel erhielt im Juli 2025 die FDA-Zulassung. Das BD Vacutainer Safety-Lok Blutentnahmeset erhielt ebenfalls im April 2026 die FDA-Zulassung. Diese wiederholten Zulassungen zeigen, warum die regulatorische Pflege für kleinere Anbieter, die Krankenhausverträge anstreben, eine echte Hürde bleibt.

Dezentralisierte und häusliche Probenentnahme

Die dezentralisierte und häusliche Probenentnahme erschließt eine neue Nachfrageschicht im Markt für Vakuum-Blutentnahmeröhrchen. Die ASCP-Vakanzenerhebung 2024 meldete mehr als 24.000 offene Laborstellen pro Jahr in den Vereinigten Staaten[2]American Association of Blood Banks, "ASCP veröffentlicht Ergebnisse der Vakanzenerhebung 2024," AABB-Nachrichtenressourcen, aabb.org. Derselbe Personalmangel schränkt die Entnahmekapazität in ambulanten und ländlichen Einrichtungen ein. NAACLS berichtete in seiner Jahreserhebung 2024, dass die Ausbildungskapazität für klinische Laborberufe weiterhin unter Druck steht. Im März 2025 berichteten BD und Babson Diagnostics über peer-reviewte Belege, dass die Fingerbeeren-Entnahme mit dem BD MiniDraw-System mit der herkömmlichen Venenpunktion für Panels zur Behandlung chronischer Erkrankungen vergleichbare Ergebnisse lieferte. Diese Validierung unterstützt einen verstärkten Einsatz von Kleinvolumen- und Kapillarformaten, da die Versorgung über traditionelle Phlebotomiestandorte hinaus verlagert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einwegkunststoffabfälle und Entsorgungsbelastung | -0.8% | EU, mit einem restriktiveren Compliance-Umfeld, und wachsendem Fokus in Kalifornien und anderen US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Phlebotomisten und Risiko präanalytischer Fehler | -0.7% | Nordamerika und EU, mit wachsendem Druck im GCC und im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rohstoffvolatilität bei Polymeren, Gummi und Additiven | -0.6% | Global, am stärksten ausgeprägt bei asiatischen PET- und PP-abhängigen Herstellern, mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Überentnahme und iatrogenen Blutverlusts | -0.3% | Global, am stärksten ausgeprägt bei pädiatrischen, Intensivpflege- und älteren Patientenpopulationen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einwegkunststoffabfälle und Entsorgungsbelastung

Einwegkunststoffabfälle werden zu einer engeren Einschränkung im Markt für Vakuum-Blutentnahmeröhrchen. Das DIN-Institut in Deutschland startete 2025 einen Ausschuss zur Lebenszyklusbewertung von Medizinprodukten und pharmazeutischen Produkten, was zeigt, dass Nachhaltigkeitskriterien in Europa näher an die Beschaffungspraxis heranrücken. Käufer achten stärker auf Verpackung, Recyclingfähigkeit und Entsorgungspflichten für Hochvolumen-Verbrauchsmaterialien. Dieser Druck erhöht den Compliance-Aufwand bei Materialien, Kennzeichnung und Kommunikation zur Entsorgung am Lebensende. Der Effekt ist am stärksten bei PET- und PP-Röhrchenlinien, da die Routineentnahme von diesen Formaten abhängt.

Mangel an qualifizierten Phlebotomisten und Risiko präanalytischer Fehler

Der Mangel an qualifizierten Phlebotomisten und das Risiko präanalytischer Fehler hemmen weiterhin den Markt für Vakuum-Blutentnahmeröhrchen. Die Entnahmequalität kann variieren, wenn Personalengpässe eine schnellere Einarbeitung erzwingen oder die Probenhandhabung auf weniger erfahrene Mitarbeiter verlagert wird. Die ASCP-Vakanzenerhebung 2024 zeigte, dass die Vakanzen erhöht blieben und die Einstellungszeiträume sich häufig von 3 Monaten auf 1 Jahr ausdehnten. In diesem Umfeld können falscher Röhrchentyp, Unterfüllung, schlechtes Mischen und Additivverschleppung Nachentnahmen auslösen und den Arbeitsablauf stören. Dies veranlasst Krankenhäuser, farbkodierte, mit Barcodes versehene und rückverfolgbare Röhrchensysteme zu bevorzugen, die die Abhängigkeit von der Erfahrung des Bedieners reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Serumtrennröhrchen treiben das Volumen, Plasmaformate gewinnen Marktanteile

Serumtrennröhrchen hielten im Jahr 2025 einen Marktanteil von 38,31 % im Markt für Vakuum-Blutentnahmeröhrchen, und Plasmatrennröhrchen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,38 % wachsen. Serumtrennröhrchen bleiben zentral für Chemie-, Immunologie- und Infektionskrankheitstests, da diese Panels täglich in hohen Volumina in Krankenhäusern und Pathologielaboren durchlaufen. Ihre Gelbarriere verbessert die Serumtrennung nach der Zentrifugation und reduziert manuelle Handhabungsschritte, was den standardisierten Labordurchsatz unterstützt. Plasmatrennröhrchen gewinnen schneller, da automatisierte Chemie-Workflows häufig heparinisiertes Plasma bevorzugen, wenn Labore kürzere Durchlaufzeiten anstreben.

EDTA-Röhrchen bleiben in hämatologischen und molekularen Workflows wichtig, einschließlich Blutbildzählungen und PCR-basierter Tests. Schnellserumröhrchen und Koagulationsröhrchen bedienen kleinere, aber wichtige Anwendungsfälle in der Notfallmedizin und der Hämostaseüberwachung. Eine Studie vom Februar 2025 in Scientific Reports ergab, dass K2EDTA-Röhrchen bei der automatisierten zellfreien DNA-Extraktion gut abschnitten, wenn Proben frisch verarbeitet wurden, während spezialisierte Konservierungsröhrchen besser abschnitten, wenn die Verarbeitung verzögert war. Dieser Unterschied unterstützt eine stetige Nachfrage nach Routine- und Spezialformaten, da der Markt für Vakuum-Blutentnahmeröhrchen in onkologienahe Workflows expandiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Kunststoffröhrchen dominieren, Glas behält Präzisionsrollen

Kunststoffröhrchen hielten im Jahr 2025 einen Anteil von 55,24 % im Materialsegment, während Glasröhrchen voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,52 % wachsen werden. Kunststoff bleibt die Hauptwahl im Markt für Vakuum-Blutentnahmeröhrchen, da PET- und PP-Röhrchen das Bruchrisiko reduzieren und in automatisierte Transport- und Entdeckelsysteme passen. Diese Vorteile sind am wichtigsten in Krankenhäusern und großen Laboren, die täglich hohe Probenzahlen verarbeiten. Glas wächst schneller in ausgewählten Workflows, bei denen Inertheit und geringe Kontamination wichtiger sind als Handhabungskomfort.

Toxikologie, Spurenelementanalyse und einige zytogenetische Verfahren bevorzugen weiterhin Glas, da Polymerinteraktionen oder Spurenkontaminationen die Ergebnisqualität beeinflussen können. Das hält Glas relevant, auch wenn Kunststoff die Routinetestvolumina dominiert. Die Materialauswahl beeinflusst auch die Margenstabilität, da erdölbasierte Polymere und Gummiadditiven die Lieferanten Inputkostenschwankungen und Beschaffungsdruck aussetzen. Hersteller mit stärkerer Beschaffungsdisziplin sind besser positioniert, die Kontinuität zu schützen, wenn der Markt für Vakuum-Blutentnahmeröhrchen mit Rohstoffvolatilität konfrontiert ist.

Nach Anwendung: Routinetests führen, glykämische Überwachung wächst schnell

Die Blutbilduntersuchung entfiel im Jahr 2025 auf 45,52 % der Marktgröße für Vakuum-Blutentnahmeröhrchen, und der Blutzuckertest wird voraussichtlich bis 2031 mit einer CAGR von 9,25 % wachsen. Blutbildzählungen, Blutsenkungsgeschwindigkeitstests und differenzielle Leukozytenzählungen schaffen einen stabilen Nachfrageboden, da sie in der stationären und ambulanten Versorgung angeordnet werden. Dieses Nutzungsmuster hält EDTA- und plasmabasierte Formate sowohl in der Akutversorgung als auch in Nachsorge-Testpfaden in Bewegung. Der Anstieg beim Blutzuckertest ist direkt mit dem größeren Diabetes-Testpool in der Vakuum-Blutentnahmeröhrchen-Branche verbunden.

Die Internationale Diabetes-Föderation berichtete, dass 252 Millionen Menschen im Jahr 2024 mit undiagnostiziertem Diabetes lebten, was eine langfristige Expansion bei Nüchternglukose- und glykiertem Hämoglobin-Tests unterstützt. Serologie und Immunologie fügen weiterhin eine stetige Nachfrage hinzu, insbesondere dort, wo die Überwachung von Infektionskrankheiten und das Autoimmun-Screening ausgeweitet werden. Genetische Studien bleiben volumenmäßig kleiner, werden aber relevanter, da Flüssigbiopsie-Workflows in die Routineversorgung einziehen. Eine Studie aus dem Jahr 2025 in EV and cfDNA Analysis ergab, dass Streck RNA-Röhrchen nach 7 Tagen Lagerung bei Raumtemperatur die stabilste kombinierte cfDNA- und extrazelluläre Vesikelleistung lieferten, was den Einsatz spezialisierter Röhrchen in der präzisionsonkologischen Umgebung unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, Point-of-Care-Einrichtungen wachsen am schnellsten

Krankenhäuser und Kliniken behielten im Jahr 2025 einen Anteil von 48,22 %, während die Marktgröße für Vakuum-Blutentnahmeröhrchen im Bereich Point-of-Care und Heimversorgung voraussichtlich bis 2031 mit einer CAGR von 9,65 % steigen wird. Krankenhäuser bleiben die größten Käufer, da komplexe diagnostische Abklärungen, chirurgische Vorbereitung, Intensivpflegeüberwachung und Fachkonsultationen die breiteste Produktpalette erfordern. Dieses Umfeld unterstützt auch die Nachfrage nach standardisierten Formaten, die in Chemie-, Hämatologie-, Koagulations- und molekularen Workflows funktionieren. Pathologielabore bleiben ein wichtiger nachgelagerter Kunde, da die Anforderungen an die Analysekompatibilität die Röhrchenauswahl in Gesundheitssystemen stark beeinflussen.

Point-of-Care- und Heimversorgungseinrichtungen wachsen schneller, da dezentralisierte klinische Studien, apothekenbasiertes Screening und Fernüberwachung die Entnahmeaktivität außerhalb traditioneller Phlebotomieräume verlagern. Die Ankündigung von BD und Babson Diagnostics vom März 2025 verlieh diesem Wandel Glaubwürdigkeit, indem sie klinisch gleichwertige Fingerbeeren-Entnahmeleistung für Panels zur Behandlung chronischer Erkrankungen meldeten. Dieser Trend begünstigt kapillarkompatible und Kleinvolumenformate, die von ausgebildeten Gesundheitsfachkräften außerhalb spezialisierter Entnahmezentren gehandhabt werden können. Diese Veränderung eröffnet neuen kommerziellen Raum in der Vakuum-Blutentnahmeröhrchen-Branche für Anbieter, die Transportstabilität und einfache Entnahmeprotokolle unterstützen können.

Geografische Analyse

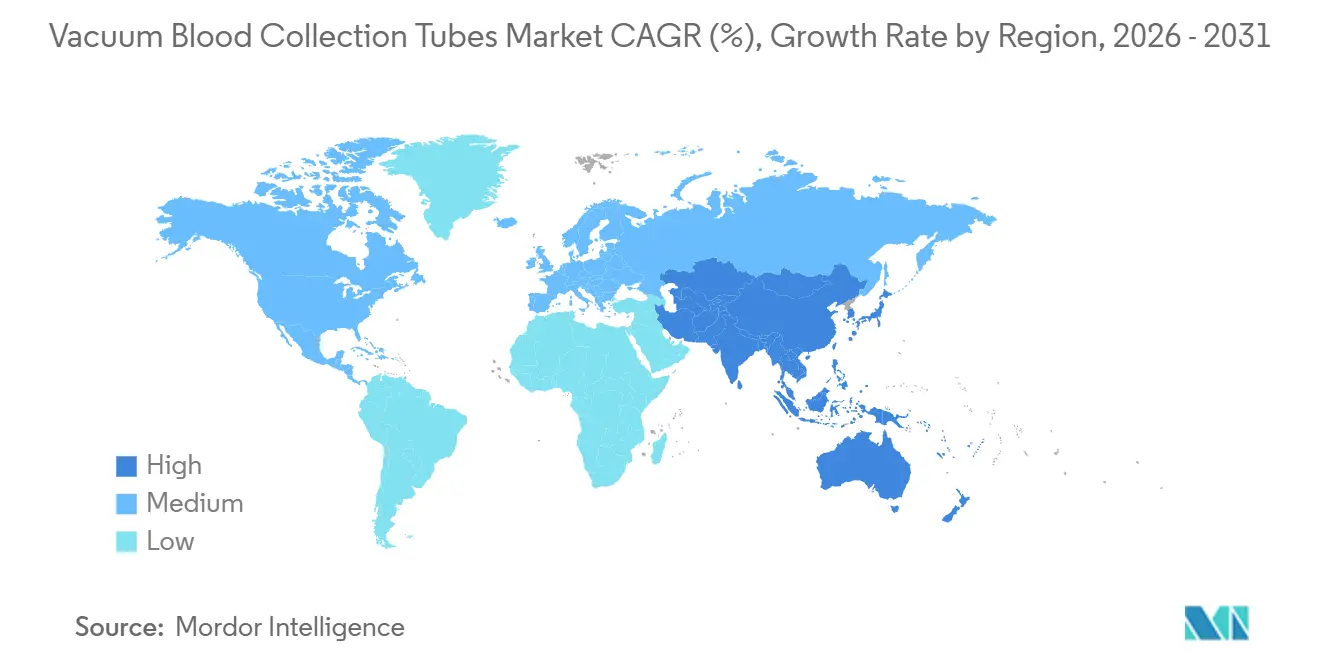

Nordamerika hielt im Jahr 2025 einen Marktanteil von 36,22 % im Markt für Vakuum-Blutentnahmeröhrchen, und der Asien-Pazifik-Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,65 % wachsen. Nordamerika blieb vorne, weil es die größte installierte Basis automatisierter klinischer Labore und hohe Pro-Kopf-Testvolumina aufweist. Die Konsolidierung in Krankenhaussystemen und Referenzlaboren konzentriert den Probenfluss in weniger große Hubs, was die Nachfrage nach standardisierten und automatisierungskompatiblen Röhrchen unterstützt[3]de Gruyter, "Laborkonsolidierung, vollständige Laborautomatisierung und Prozessgestaltung," Clinical Chemistry and Laboratory Medicine, degruyterbrill.com. Die Vereinigten Staaten bleiben das wichtigste regionale Nachfragezentrum, während Kanada und Mexiko durch öffentliche und private Diagnosenetzwerke stabile Volumina beisteuern. Dies macht Nordamerika zum Schlüsselmarkt für Anbieter, die bei Dokumentation, Qualitätskonsistenz und zugelassenem Beschaffungsstatus konkurrieren.

Der Asien-Pazifik-Raum wächst schneller, weil Indien, Südostasien, China, Japan und Südkorea den Testzugang, private Laborketten und die Krankenhausinfrastruktur ausbauen. Die Region verzeichnet auch eine neue Nachfrage von Bevölkerungsgruppen, die zuvor nur begrenzten Zugang zur formalen Diagnoseüberwachung hatten, insbesondere in der Versorgung chronischer Erkrankungen. Europa bleibt technisch anspruchsvoll und stark reguliert, was etablierte Anbieter mit umfangreicher Dokumentation und Qualitätssystemen begünstigt. Das DIN-Institut in Deutschland startete 2025 einen Ausschuss zur Lebenszyklusbewertung von Medizinprodukten und pharmazeutischen Produkten, was signalisiert, dass Nachhaltigkeitskriterien in Beschaffungsdiskussionen relevanter werden.

Südamerika sowie der Nahe Osten und Afrika bleiben im absoluten Wert kleiner, werden aber durch Laborakkreditierung, Gesundheitsscreening-Programme und Krankenhauskapazitätserweiterungen strukturierter. Brasilien führt Südamerika nach Diagnosevolumen an, und Südafrika fungiert weiterhin als Vertriebsgateway für Subsahara-Afrika. Die Preissensitivität bleibt in diesen Regionen hoch, was chinesischen und indischen Anbietern eine Öffnung in Standardröhrchenkategorien verschafft, auch wenn globale Marktführer in Premium- und regulierten Kanälen einen Vorteil behalten. Die regionale Nachfrage teilt sich daher zwischen reifen Märkten, die Compliance-Tiefe belohnen, und Schwellenmärkten, die schneller auf Preis und lokale Vertriebsreichweite reagieren.

Wettbewerbslandschaft

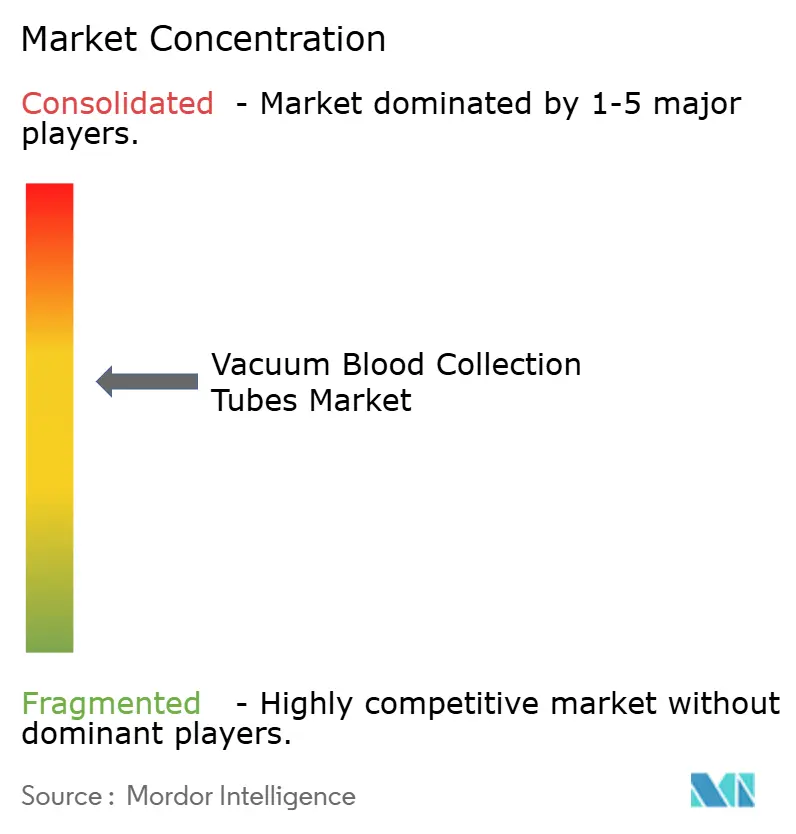

Der Markt für Vakuum-Blutentnahmeröhrchen ist mäßig konzentriert, wobei Becton, Dickinson and Company die größte globale Position hält und Greiner Bio-One, Sarstedt, Terumo und Sekisui Medical die nächste Ebene der Großanbieter bilden. Diese Unternehmen setzen praktische Standards für Analysekompatibilität, Dokumentation der Additivstabilität, Produktbreite und regulatorische Pflege. Der Wettbewerb im Markt für Vakuum-Blutentnahmeröhrchen wird weniger durch einfache Preisbewegungen als vielmehr durch Systemintegration, Versorgungszuverlässigkeit und die Fähigkeit bestimmt, die Qualifikationsanforderungen von Krankenhäusern und Laboren zu erfüllen. Kleinere asiatische Hersteller gewinnen bei Standardröhrchen Boden, insbesondere dort, wo Käufer sehr preissensibel sind und Compliance-Hürden niedriger sind. Das hält das Premiumsegment des Marktes in den Händen von Unternehmen, die breite Portfolios und lange Beschaffungszyklen unterstützen können.

BD und Babson Diagnostics führten im Dezember 2024 Fingerbeeren-Bluttests für Gesundheitsorganisationen ein, was BDs Position bei der dezentralisierten Probenentnahme stärkte. Im März 2025 berichtete BD über peer-reviewte Belege, dass das BD MiniDraw-System für Panels zur Behandlung chronischer Erkrankungen eine gleichwertige Testgenauigkeit wie venöse Entnahmen mit höherem Volumen erzielte. Im April 2026 erhielt BD außerdem die FDA-Zulassung für das MiniDraw SST Kapillar-Blutentnahmesystem, das sein reguliertes Kapillarangebot erweiterte. Diese Schritte zeigen, wie führende Unternehmen Produktvalidierung, Kanalpartnerschaften und regulatorische Einreichungen nutzen, um Marktanteile im Markt für Vakuum-Blutentnahmeröhrchen zu verteidigen.

Ein weiterer aktiver Bereich ist die spezialisierte Probenkonservierung, bei der Flüssigbiopsie-Workflows eine Nachfrage nach Röhrchen erzeugen, die zellfreie Nukleinsäuren bei verzögerter Verarbeitung erhalten können. Die digitale Rückverfolgbarkeit wird ebenfalls wichtiger, da große Labore barcode-fähige und systemverknüpfte Produkte wünschen, die das präanalytische Fehlerrisiko reduzieren. Der Markt für Vakuum-Blutentnahmeröhrchen lässt noch Raum für regionale Herausforderer in Standardkategorien, aber der Einstieg in Europa und Top-Krankenhauskonten bleibt ohne starke Dokumentation und Qualitätssysteme schwierig. Die Gesamtstruktur unterstützt daher eine stetige Führung durch etablierte Unternehmen, während selektive Wachstumsnischen in der Kapillarentnahme, spezialisierten Konservierung und kostengeführten Versorgung offen bleiben.

Marktführer im Bereich Vakuum-Blutentnahmeröhrchen

-

Becton, Dickinson and Company

-

Greiner Bio-One International GmbH

-

Terumo Corporation

-

Sarstedt AG and Co. KG

-

Sekisui Medical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Q-Sera Pty Ltd aus Australien führte seine patentierte Blutentnahmetechnologie in Japan über die VenoJect II RAPClot-Plattform von Terumo Corporation ein, mit dem Ziel, die Gerinnselbildung und Serumvorbereitung zu beschleunigen.

- Januar 2026: Terumo Corporation führte in Japan das Vakuum-Blutentnahmeröhrchen Venosafe II Replot ein, das entwickelt wurde, um die Gerinnungsgeschwindigkeit zu verbessern und die Labordurchlaufzeit zu verkürzen, während die Probenqualität erhalten bleibt.

Berichtsumfang des globalen Marktes für Vakuum-Blutentnahmeröhrchen

Gemäß dem Berichtsumfang sind Vakuum-Blutentnahmeröhrchen spezialisierte Behälter, die zur Entnahme und Lagerung von Blutproben für Labortests verwendet werden. Sie sind vorsterilisiert und enthalten ein Vakuum, das einen Unterdruck erzeugt, der das Blut automatisch aus der Vene in das Röhrchen zieht, wenn die Nadel eingeführt wird. Diese Röhrchen enthalten je nach Testanforderungen häufig Additive oder Antikoagulanzien und sind so konzipiert, dass die Integrität der Probe während des Transports und der Analyse gewährleistet ist.

Der Markt für Vakuum-Blutentnahmeröhrchen ist nach Produkttyp, Material, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt Serumtrennröhrchen, Plasmatrennröhrchen, EDTA-Röhrchen, Schnellserumröhrchen, Koagulationsröhrchen und andere Produkttypen. Nach Material umfasst die Segmentierung Kunststoffröhrchen und Glasröhrchen. Nach Anwendung ist der Markt in Serologie und Immunologie, Blutbilduntersuchung, Koagulationstests, Genetische Studien, Blutzuckertest und andere Anwendungen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Pathologielabore, Blutbanken, Point-of-Care- und Heimversorgungseinrichtungen und andere Endnutzer unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Serumtrennröhrchen |

| Plasmatrennröhrchen |

| EDTA-Röhrchen |

| Schnellserumröhrchen |

| Koagulationsröhrchen |

| Andere Produkttypen |

| Kunststoffröhrchen |

| Glasröhrchen |

| Serologie und Immunologie |

| Blutbilduntersuchung |

| Koagulationstests |

| Genetische Studien |

| Blutzuckertest |

| Andere Anwendungen |

| Krankenhäuser und Kliniken |

| Pathologielabore |

| Blutbanken |

| Point-of-Care- und Heimversorgungseinrichtungen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Serumtrennröhrchen | |

| Plasmatrennröhrchen | ||

| EDTA-Röhrchen | ||

| Schnellserumröhrchen | ||

| Koagulationsröhrchen | ||

| Andere Produkttypen | ||

| Nach Material | Kunststoffröhrchen | |

| Glasröhrchen | ||

| Nach Anwendung | Serologie und Immunologie | |

| Blutbilduntersuchung | ||

| Koagulationstests | ||

| Genetische Studien | ||

| Blutzuckertest | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Pathologielabore | ||

| Blutbanken | ||

| Point-of-Care- und Heimversorgungseinrichtungen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Vakuum-Blutentnahmeröhrchen?

Der Markt für Vakuum-Blutentnahmeröhrchen hat im Jahr 2026 einen Wert von 1,59 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 7,25 % einen Wert von 2,26 Milliarden USD erreichen.

Welcher Produkttyp führt die Nachfrage nach Vakuum-Blutentnahmeröhrchen an?

Serumtrennröhrchen führen die Nachfrage mit einem Anteil von 38,31 % im Jahr 2025 an, da sie in der Chemie-, Immunologie- und Infektionskrankheitsdiagnostik weit verbreitet sind.

Welche Anwendung wächst am schnellsten bei Blutentnahmeröhrchen?

Der Blutzuckertest ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,25 % bis 2031, unterstützt durch die Ausweitung des Diabetes-Screenings und der Nachsorgetests.

Welche Endnutzergruppe treibt das höchste Wachstum in diesem Bereich?

Point-of-Care- und Heimversorgungseinrichtungen wachsen am schnellsten mit einer CAGR von 9,65 % bis 2031, während Krankenhäuser und Kliniken mit einem Anteil von 48,22 % im Jahr 2025 die größte Endnutzergruppe bleiben.

Welche Region bietet die größte und am schnellsten wachsende Chance?

Nordamerika hielt im Jahr 2025 den größten Anteil von 36,22 %, während der Asien-Pazifik-Raum mit einer CAGR von 8,65 % bis 2031 die am schnellsten wachsende Region ist.

Was sind die Hauptrisiken für Anbieter von Blutentnahmeröhrchen?

Die Hauptrisiken sind Druck durch Kunststoffabfälle und Entsorgung, Phlebotomistenmangel, der das Risiko präanalytischer Fehler erhöht, sowie Rohstoffvolatilität bei Polymeren und Gummiadditiven.

Seite zuletzt aktualisiert am: