Tamaño y Participación del Mercado de Tubos de Recolección de Sangre al Vacío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

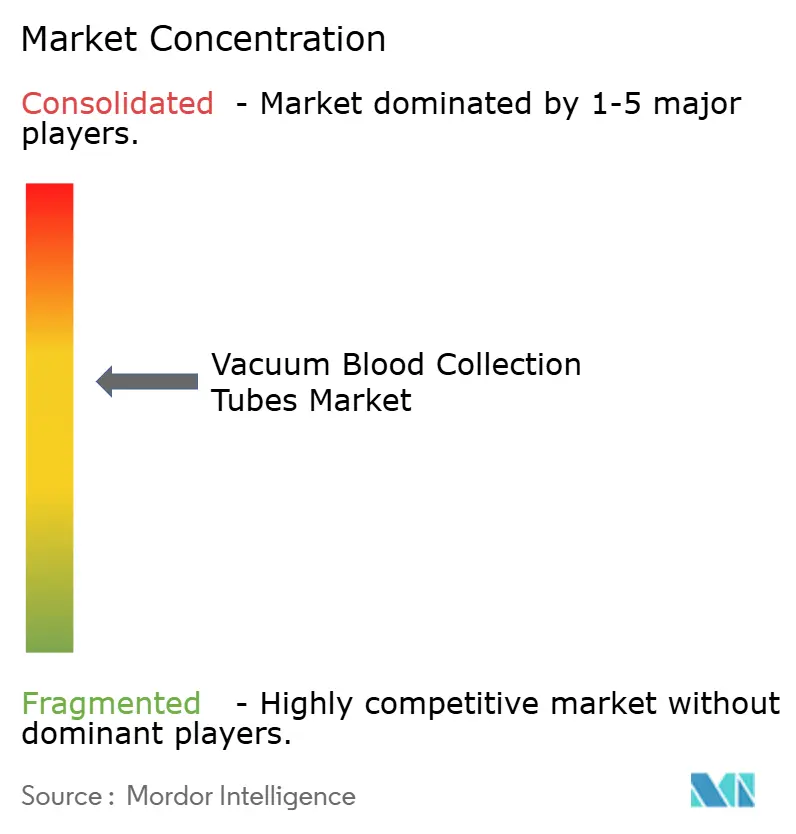

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tubos de Recolección de Sangre al Vacío por Mordor Intelligence

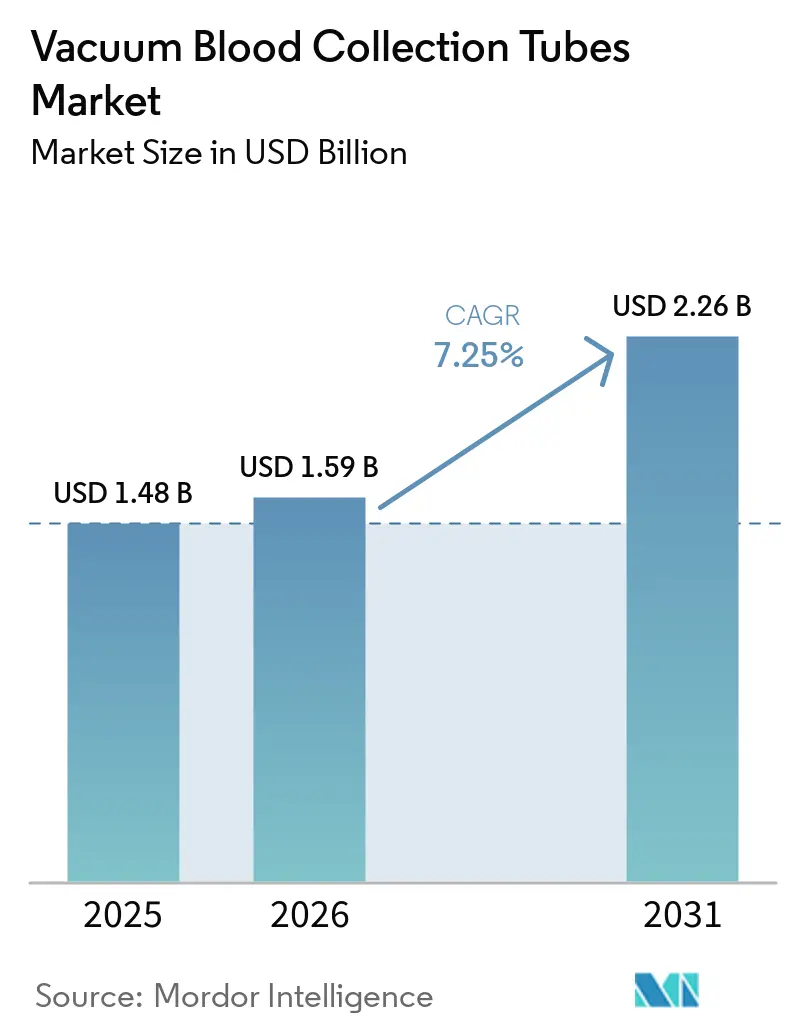

El tamaño del Mercado de Tubos de Recolección de Sangre al Vacío fue valorado en USD 1,48 mil millones en 2025 y se estima que crecerá desde USD 1,59 mil millones en 2026 hasta alcanzar USD 2,26 mil millones en 2031, a una CAGR del 7,25% durante el período de pronóstico (2026-2031).

El mercado se está expandiendo porque el monitoreo de enfermedades crónicas mantiene altos los volúmenes de muestras en la atención ambulatoria e intrahospitalaria, y 589 millones de adultos vivían con diabetes en 2024. Las grandes redes de hospitales y laboratorios de referencia están canalizando más muestras a través de centros centralizados, lo que incrementa la demanda de formatos de tubos compatibles con la automatización que puedan integrarse en flujos de trabajo estandarizados. El avance hacia la biopsia líquida y la medicina de precisión también está aumentando el uso de tubos con conservantes que protegen la integridad de la muestra cuando el procesamiento inmediato no está disponible. Los modelos de atención descentralizada, incluida la recolección en farmacias y la toma de muestras en el hogar, están ampliando la demanda de tubos compatibles con muestras capilares y de bajo volumen, dado que la capacidad de flebotomía capacitada sigue siendo limitada. La competencia en el mercado de tubos de recolección de sangre al vacío sigue centrada en proveedores globales con amplias carteras de productos, mientras que los productores asiáticos de menor costo están ganando terreno en las categorías estándar y manteniendo activa la presión sobre los precios en los mercados emergentes.

Conclusiones Clave del Informe

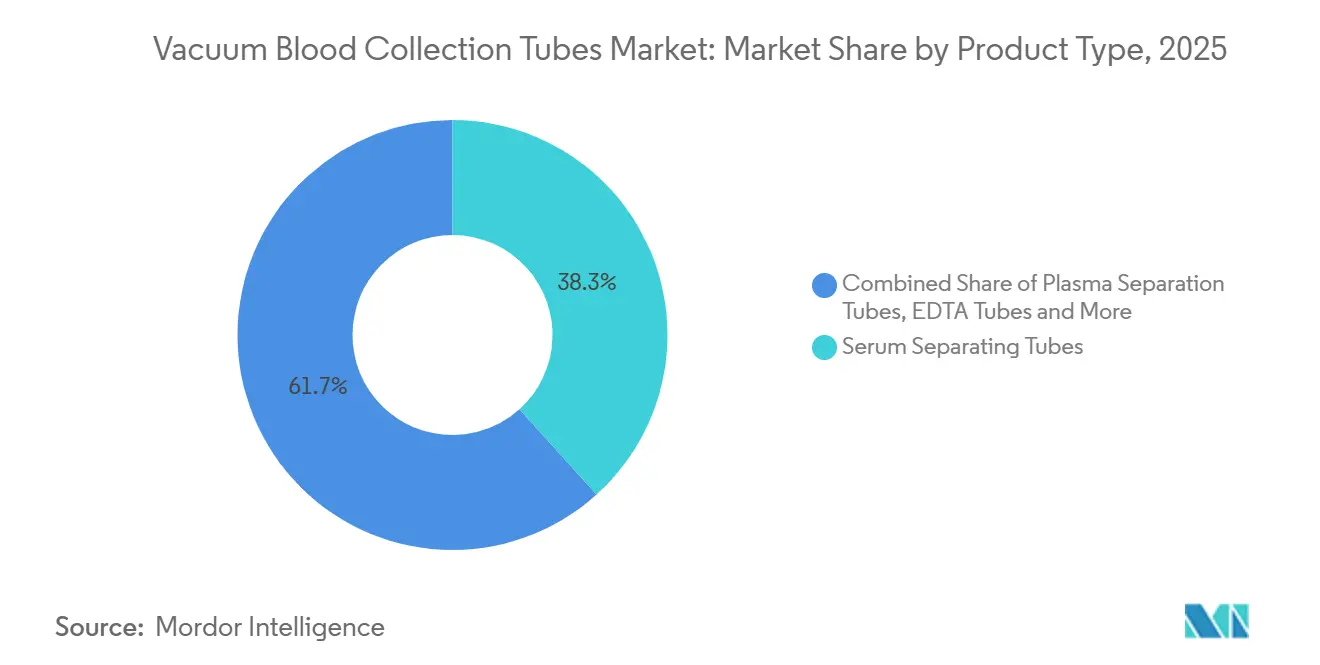

- Por tipo de producto, los tubos de separación de suero lideraron con una participación del 38,31% en 2025, y se prevé que los tubos de separación de plasma se expandan a una CAGR del 8,38% de 2026 a 2031.

- Por material, los tubos de plástico mantuvieron una participación del 55,24% en 2025, y se espera que los tubos de vidrio registren la CAGR más alta, del 8,52%, hasta 2031.

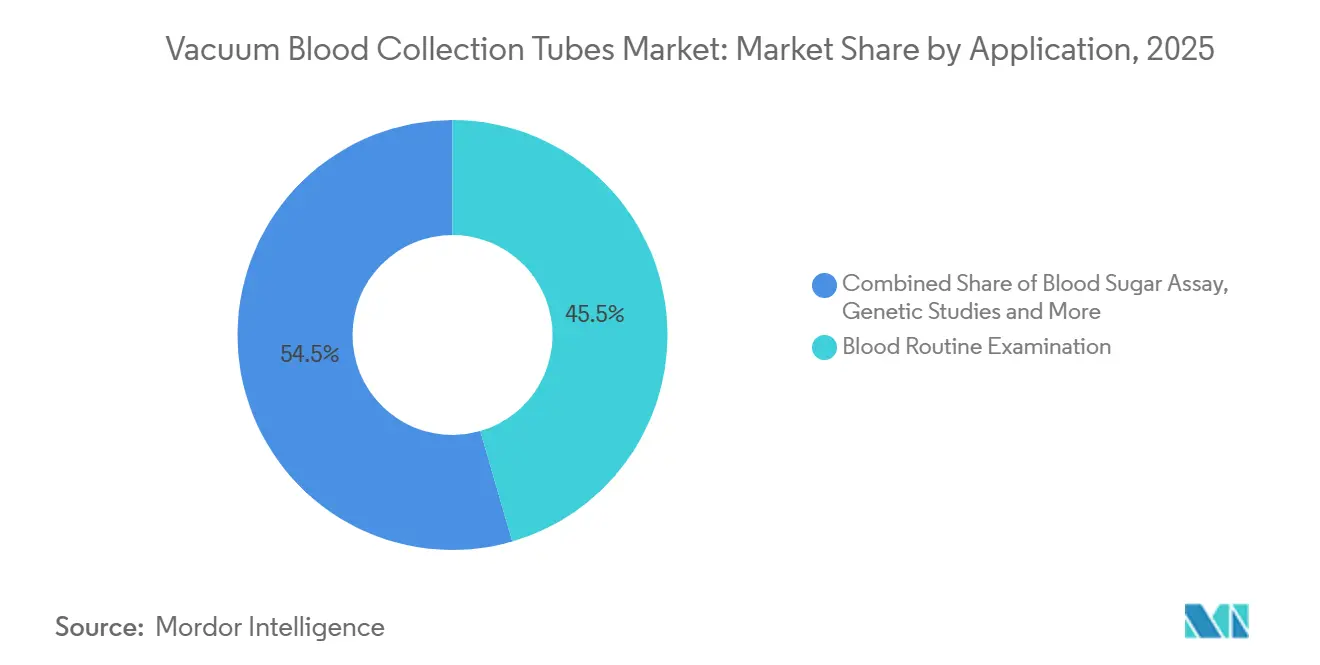

- Por aplicación, el examen rutinario de sangre representó una participación del 45,52% en 2025, y se espera que el ensayo de glucemia avance a una CAGR del 9,25% hasta 2031.

- Por usuario final, los hospitales y clínicas retuvieron una participación del 48,22% en 2025, y se proyecta que los entornos de punto de atención y atención domiciliaria crezcan a una CAGR del 9,65% hasta 2031.

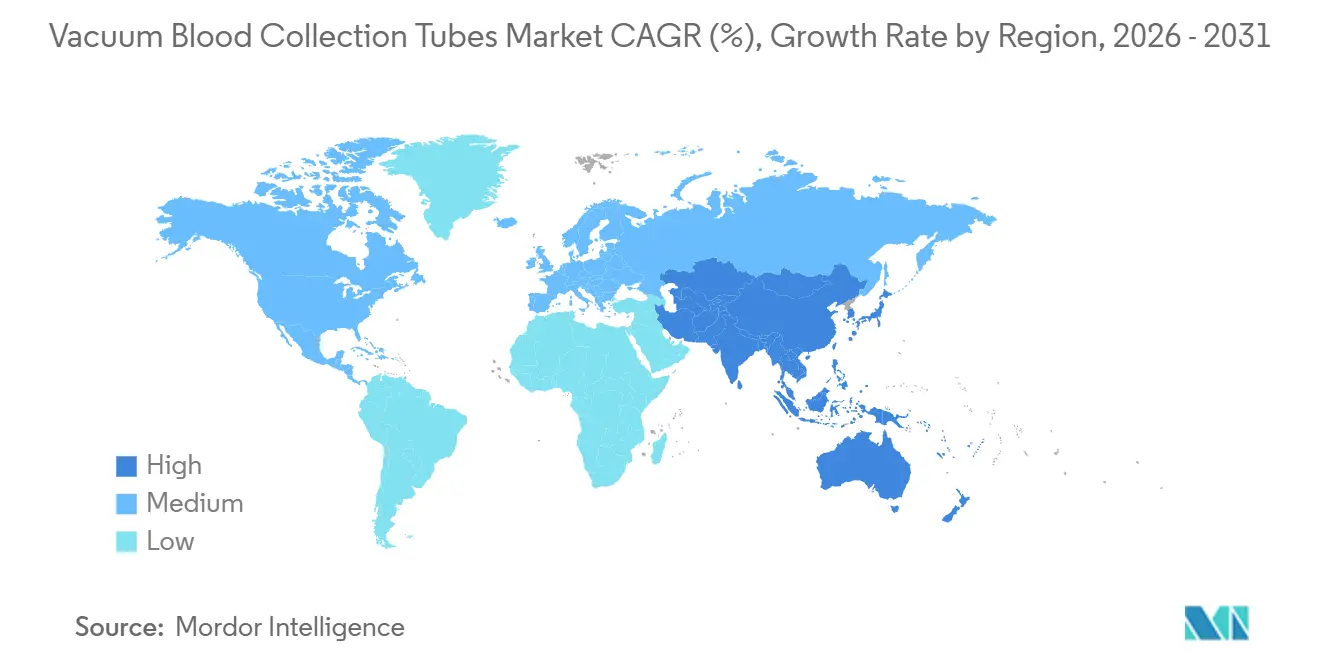

- Por geografía, América del Norte mantuvo una participación del 36,22% en 2025, y se proyecta que Asia-Pacífico se expanda a una CAGR del 8,65% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tubos de Recolección de Sangre al Vacío

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Monitoreo de Enfermedades Crónicas | +2.1% | Global, con volumen concentrado en América del Norte, Europa Occidental y Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Expansión de las Pruebas Diagnósticas de Alto Rendimiento | +1.5% | América del Norte y la UE, con extensión a grandes laboratorios de referencia en India, Brasil y Corea del Sur | Mediano plazo (2-4 años) |

| Protocolos de Recolección Cerrada con Ingeniería de Seguridad | +1.2% | Global, impulsado por la adopción regulatoria en América del Norte, la UE y el CCG, con adopción temprana en APAC | Mediano plazo (2-4 años) |

| Recolección de Muestras Descentralizada y en el Hogar | +1.0% | América del Norte, con proyectos piloto en expansión en el Reino Unido, Alemania, Australia y Japón | Corto plazo (≤ 2 años) |

| Necesidades de Estabilidad de Muestras para Biopsia Líquida y Medicina de Precisión | +0.8% | Corredores de innovación de América del Norte y la UE, con Japón y Corea del Sur en APAC | Mediano plazo (2-4 años) |

| Requisitos de Trazabilidad de Datos de Flujo de Trabajo Reutilizable en Laboratorios | +0.5% | Global, concentrado en laboratorios acreditados por ISO 15189 en América del Norte, la UE y Oceanía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Monitoreo de Enfermedades Crónicas

Las enfermedades crónicas no transmisibles siguen siendo el principal motor de la demanda recurrente en el mercado de tubos de recolección de sangre al vacío. La Organización Mundial de la Salud señaló en su monitor de 2025 que las enfermedades no transmisibles representan más del 74% de todas las muertes a nivel mundial[1]Organización Mundial de la Salud, "Monitor de Progreso de Enfermedades No Transmisibles 2025," Publicaciones de la OMS, who.int. El cribado y el seguimiento de la diabetes son especialmente importantes porque 589 millones de adultos vivían con diabetes en 2024, y el 43% de las personas con diabetes permanecían sin diagnóstico. Estos patrones de pruebas generan un uso repetido en los paneles de HbA1c, lípidos y hemograma completo, y mantienen la demanda estable incluso cuando los presupuestos de los proveedores están bajo presión. Esta base de demanda respalda un crecimiento más rápido en el uso del ensayo de glucemia en el mercado de tubos de recolección de sangre al vacío.

Expansión de las Pruebas Diagnósticas de Alto Rendimiento

Los laboratorios de alto rendimiento están redefiniendo los requisitos de producto en el mercado de tubos de recolección de sangre al vacío. Los laboratorios centralizados necesitan volúmenes de llenado precisos, dimensiones consistentes y etiquetas que funcionen dentro de las pistas automatizadas. Un análisis de 2025 en Clinical Chemistry and Laboratory Medicine identificó la automatización total del laboratorio y la consolidación de procesos como impulsores fundamentales de la estandarización del flujo de trabajo en los laboratorios de referencia. Ese cambio favorece los tubos que reducen la intervención manual y respaldan una carga confiable del analizador. Los tubos de separación de plasma son los más beneficiados porque los flujos de trabajo de química más rápidos suelen preferir los formatos de plasma que acortan los tiempos de respuesta.

Protocolos de Recolección Cerrada con Ingeniería de Seguridad

Los protocolos de recolección cerrada con ingeniería de seguridad continúan respaldando la demanda de reemplazo en el mercado de tubos de recolección de sangre al vacío. Los hospitales y laboratorios siguen renovando los sistemas de recolección a medida que los requisitos de seguridad de agujas, manipulación y documentación se vuelven más precisos. La aguja de recolección de sangre BD Vacutainer Eclipse recibió la autorización de la FDA en julio de 2025. El set de recolección de sangre BD Vacutainer Safety-Lok también recibió la autorización de la FDA en abril de 2026. Estas aprobaciones reiteradas muestran por qué el cumplimiento regulatorio sigue siendo una barrera real para los proveedores más pequeños que desean contratos hospitalarios.

Recolección de Muestras Descentralizada y en el Hogar

La recolección de muestras descentralizada y en el hogar está abriendo una nueva capa de demanda en el mercado de tubos de recolección de sangre al vacío. La encuesta de vacantes de la ASCP de 2024 reportó más de 24.000 puestos de laboratorio abiertos cada año en los Estados Unidos[2]Asociación Americana de Bancos de Sangre, "La ASCP publica los resultados de la Encuesta de Vacantes de 2024," Recursos de Noticias de la AABB, aabb.org. La misma presión sobre la fuerza laboral está limitando la capacidad de recolección en entornos ambulatorios y rurales. La NAACLS informó en su encuesta anual de 2024 que la capacidad de formación para roles de laboratorio clínico sigue bajo presión. En marzo de 2025, BD y Babson Diagnostics presentaron evidencia revisada por pares de que la recolección en la yema del dedo con el sistema BD MiniDraw igualó el rendimiento de la venopunción convencional para los paneles de manejo de enfermedades crónicas. Esa validación respalda un mayor uso de formatos de bajo volumen y capilares a medida que la atención se desplaza más allá de los sitios tradicionales de flebotomía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Residuos de Plástico de Un Solo Uso y Carga de Eliminación | -0.8% | UE, con un entorno de cumplimiento más restrictivo, y creciente atención en California y otros estados de EE. UU. | Largo plazo (≥ 4 años) |

| Escasez de Flebotomistas Capacitados y Riesgo de Error Preanalítico | -0.7% | América del Norte y la UE, con creciente presión en el CCG y el APAC urbano | Mediano plazo (2-4 años) |

| Volatilidad de Materias Primas para Polímeros, Caucho y Aditivos | -0.6% | Global, más aguda para los productores asiáticos dependientes de PET y PP, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones por Sobreextracción de Tubos y Pérdida de Sangre Iatrogénica | -0.3% | Global, más aguda en poblaciones pediátricas, de UCI y de pacientes de edad avanzada en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Residuos de Plástico de Un Solo Uso y Carga de Eliminación

Los residuos de plástico de un solo uso se están convirtiendo en una restricción más estricta para el mercado de tubos de recolección de sangre al vacío. El Instituto DIN de Alemania lanzó en 2025 un comité centrado en la evaluación del ciclo de vida de dispositivos médicos y productos farmacéuticos, lo que demuestra que los criterios de sostenibilidad se están acercando a las prácticas de adquisición en Europa. Los compradores prestan mayor atención al embalaje, la reciclabilidad y las obligaciones de eliminación de los consumibles de alto volumen. Esa presión incrementa el trabajo de cumplimiento en materiales, etiquetado y comunicación sobre el fin de vida útil. El efecto es más fuerte para las líneas de tubos de PET y PP porque la recolección rutinaria depende de estos formatos.

Escasez de Flebotomistas Capacitados y Riesgo de Error Preanalítico

La escasez de flebotomistas capacitados y el riesgo de error preanalítico continúan restringiendo el mercado de tubos de recolección de sangre al vacío. La calidad de la recolección puede variar cuando las brechas de personal obligan a una incorporación más rápida o trasladan el manejo de muestras a trabajadores menos experimentados. La encuesta de vacantes de la ASCP de 2024 mostró que las vacantes se mantuvieron elevadas y los plazos de contratación a menudo se extendieron de 3 meses a 1 año. En ese contexto, el tipo de tubo incorrecto, el llenado insuficiente, la mezcla deficiente y el arrastre de aditivos pueden provocar repeticiones de extracción y alterar el flujo de trabajo. Esto lleva a los hospitales a preferir sistemas de tubos codificados por colores, con código de barras y trazables que reduzcan la dependencia de la experiencia del operador.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tubos de Separación de Suero Impulsan el Volumen, los Formatos de Plasma Ganan Participación

Los tubos de separación de suero mantuvieron el 38,31% de la participación del mercado de tubos de recolección de sangre al vacío en 2025, y se proyecta que los tubos de separación de plasma se expandan a una CAGR del 8,38% de 2026 a 2031. Los tubos de separación de suero siguen siendo fundamentales para las pruebas de química, inmunología y enfermedades infecciosas porque estos paneles se procesan en altos volúmenes diarios en hospitales y laboratorios de patología. Su barrera de gel mejora la separación del suero tras la centrifugación y reduce los pasos de manipulación manual, lo que contribuye al rendimiento estandarizado del laboratorio. Los tubos de separación de plasma están ganando terreno más rápidamente porque los flujos de trabajo de química automatizados suelen preferir el plasma heparinizado cuando los laboratorios buscan tiempos de respuesta más cortos.

Los tubos de EDTA siguen siendo importantes en los flujos de trabajo de hematología y biología molecular, incluidos los hemogramas completos y las pruebas basadas en PCR. Los tubos de suero rápido y los tubos de coagulación sirven para casos de uso más pequeños pero importantes en medicina de urgencias y monitoreo de la hemostasia. Un estudio de febrero de 2025 en Scientific Reports encontró que los tubos K2EDTA funcionaron bien para la extracción automatizada de ADN libre de células cuando las muestras se procesaron frescas, mientras que los tubos con conservantes especializados funcionaron mejor cuando el procesamiento se retrasó. Esa diferencia respalda una demanda constante tanto de formatos rutinarios como especializados a medida que el mercado de tubos de recolección de sangre al vacío se expande hacia flujos de trabajo adyacentes a la oncología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Tubos de Plástico Dominan, el Vidrio Conserva Roles de Precisión

Los tubos de plástico mantuvieron el 55,24% del segmento de materiales en 2025, mientras que se prevé que los tubos de vidrio crezcan a una CAGR del 8,52% de 2026 a 2031. El plástico sigue siendo la principal opción en el mercado de tubos de recolección de sangre al vacío porque los tubos de PET y PP reducen el riesgo de rotura y se adaptan a los sistemas automatizados de transporte y descapsulado. Esos beneficios son más importantes en hospitales y grandes laboratorios que procesan altos recuentos de muestras cada día. El vidrio está creciendo más rápido en flujos de trabajo seleccionados donde la inercia y la baja contaminación importan más que la comodidad de manipulación.

La toxicología, el análisis de elementos traza y algunos procedimientos citogenéticos siguen prefiriendo el vidrio porque la interacción con polímeros o la contaminación por trazas puede afectar la calidad de los resultados. Eso mantiene al vidrio relevante incluso cuando el plástico domina los volúmenes de pruebas rutinarias. La selección de materiales también influye en la estabilidad del margen porque los polímeros derivados del petróleo y los aditivos de caucho exponen a los proveedores a fluctuaciones en los costos de insumos y presión en las adquisiciones. Los productores con mayor disciplina en el abastecimiento están mejor posicionados para proteger la continuidad cuando el mercado de tubos de recolección de sangre al vacío enfrenta volatilidad en las materias primas.

Por Aplicación: Las Pruebas Rutinarias Lideran, el Monitoreo Glucémico Crece Rápidamente

El examen rutinario de sangre representó el 45,52% del tamaño del mercado de tubos de recolección de sangre al vacío en 2025, y se proyecta que el ensayo de glucemia se expanda a una CAGR del 9,25% de 2026 a 2031. Los hemogramas completos, las pruebas de velocidad de sedimentación eritrocitaria y los recuentos diferenciales de glóbulos blancos crean una base de demanda estable porque se solicitan tanto en la atención intrahospitalaria como ambulatoria. Este patrón de uso mantiene los formatos basados en EDTA y plasma en movimiento a través de las vías de pruebas de atención aguda y de seguimiento. El aumento en el ensayo de glucemia está directamente vinculado al mayor grupo de pruebas de diabetes en la industria de tubos de recolección de sangre al vacío.

La Federación Internacional de Diabetes informó que 252 millones de personas vivían con diabetes no diagnosticada en 2024, lo que respalda la expansión a largo plazo en las pruebas de glucosa en ayunas y hemoglobina glucosilada. La serología y la inmunología continúan añadiendo una demanda constante, especialmente donde la vigilancia de enfermedades infecciosas y el cribado de enfermedades autoinmunes se están expandiendo. Los estudios genéticos siguen siendo menores en volumen, pero se están volviendo más relevantes a medida que los flujos de trabajo de biopsia líquida se incorporan a la atención rutinaria. Un estudio de 2025 en EV and cfDNA Analysis encontró que los tubos de ARN de Streck ofrecieron el rendimiento combinado más estable de ADN libre de células y vesículas extracelulares después de 7 días de almacenamiento a temperatura ambiente, lo que respalda el uso de tubos especializados en entornos de oncología de precisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran, los Entornos de Punto de Atención se Expanden Más Rápido

Los hospitales y clínicas retuvieron una participación del 48,22% en 2025, mientras que se proyecta que el tamaño del mercado de tubos de recolección de sangre al vacío para los entornos de punto de atención y atención domiciliaria aumente a una CAGR del 9,65% de 2026 a 2031. Los hospitales siguen siendo los mayores compradores porque los estudios diagnósticos complejos, la preparación quirúrgica, el monitoreo en cuidados intensivos y las consultas especializadas requieren la gama más amplia de productos. Este entorno también sostiene la demanda de formatos estandarizados que funcionen en flujos de trabajo de química, hematología, coagulación y biología molecular. Los laboratorios de patología siguen siendo un cliente clave en la cadena de valor porque las necesidades de compatibilidad con los analizadores influyen fuertemente en la selección de tubos en los sistemas de salud.

Los entornos de punto de atención y atención domiciliaria están creciendo más rápido porque los ensayos clínicos descentralizados, el cribado en farmacias y el monitoreo remoto están desplazando la actividad de recolección fuera de las salas de flebotomía tradicionales. El anuncio de BD y Babson Diagnostics de marzo de 2025 añadió credibilidad a ese cambio al reportar un rendimiento de recolección en la yema del dedo clínicamente equivalente para los paneles de manejo de enfermedades crónicas. Esa tendencia favorece los formatos compatibles con muestras capilares y de bajo volumen que pueden ser manejados por trabajadores de salud capacitados más allá de los centros de extracción especializados. Este cambio está abriendo un nuevo espacio comercial en la industria de tubos de recolección de sangre al vacío para los proveedores que pueden respaldar la estabilidad durante el transporte y protocolos de recolección sencillos.

Análisis Geográfico

América del Norte mantuvo el 36,22% de la participación del mercado de tubos de recolección de sangre al vacío en 2025, y se prevé que Asia-Pacífico se expanda a una CAGR del 8,65% de 2026 a 2031. América del Norte se mantuvo a la cabeza porque cuenta con la mayor base instalada de laboratorios clínicos automatizados y altos volúmenes de pruebas per cápita. La consolidación en los sistemas hospitalarios y los laboratorios de referencia está concentrando el flujo de muestras en menos centros de gran tamaño, lo que respalda la demanda de tubos estandarizados y compatibles con la automatización[3]de Gruyter, "Consolidación de Laboratorios, Automatización Total del Laboratorio y Diseño de Procesos," Clinical Chemistry and Laboratory Medicine, degruyterbrill.com. Los Estados Unidos siguen siendo el principal centro de demanda regional, mientras que Canadá y México añaden volúmenes estables a través de redes diagnósticas públicas y privadas. Esto convierte a América del Norte en el mercado clave para los proveedores que compiten en documentación, consistencia de calidad y estatus de adquisición aprobado.

Asia-Pacífico está creciendo más rápido porque India, el Sudeste Asiático, China, Japón y Corea del Sur están ampliando el acceso a las pruebas, las cadenas de laboratorios privados y la infraestructura hospitalaria. La región también está añadiendo nueva demanda de poblaciones que anteriormente tenían acceso limitado al monitoreo diagnóstico formal, especialmente en la atención de enfermedades crónicas. Europa sigue siendo técnicamente sofisticada y altamente regulada, lo que favorece a los proveedores establecidos con sólidos sistemas de documentación y calidad. El Instituto DIN de Alemania lanzó en 2025 un comité sobre evaluación del ciclo de vida de dispositivos médicos y productos farmacéuticos, lo que señala que los criterios de sostenibilidad se están volviendo más relevantes en las discusiones de adquisición.

América del Sur y Oriente Medio y África siguen siendo menores en valor absoluto, pero se están estructurando más a través de la acreditación de laboratorios, los programas de cribado de salud y las ampliaciones de capacidad hospitalaria. Brasil lidera América del Sur por volumen diagnóstico, y Sudáfrica continúa actuando como puerta de distribución para el África Subsahariana. La sensibilidad al precio se mantiene alta en estas regiones, lo que da a los proveedores chinos e indios una apertura en las categorías de tubos estándar, incluso cuando los actores globales establecidos conservan ventaja en los canales premium y regulados. La demanda regional se divide, por tanto, entre mercados maduros que recompensan la profundidad en cumplimiento normativo y mercados emergentes que responden más rápidamente al precio y al alcance de distribución local.

Panorama Competitivo

El mercado de tubos de recolección de sangre al vacío está moderadamente concentrado, con Becton, Dickinson and Company ocupando la mayor posición global, y Greiner Bio-One, Sarstedt, Terumo y Sekisui Medical formando el siguiente nivel de proveedores de escala. Estas empresas establecen estándares prácticos de compatibilidad con analizadores, documentación de estabilidad de aditivos, amplitud de cartera de productos y cumplimiento regulatorio. La competencia en el mercado de tubos de recolección de sangre al vacío está impulsada menos por simples movimientos de precios y más por la integración de sistemas, la confiabilidad del suministro y la capacidad de cumplir con los requisitos de calificación de hospitales y laboratorios. Los fabricantes asiáticos más pequeños están ganando terreno en los tubos estándar, especialmente donde los compradores son muy sensibles al precio y las barreras de cumplimiento son más bajas. Eso mantiene el extremo premium del mercado en manos de empresas que pueden respaldar amplias carteras de productos y largos ciclos de adquisición.

BD y Babson Diagnostics lanzaron las pruebas de sangre en la yema del dedo para organizaciones de atención médica en diciembre de 2024, lo que fortaleció la posición de BD en la recolección descentralizada de muestras. En marzo de 2025, BD presentó evidencia revisada por pares de que el sistema BD MiniDraw logró una precisión de prueba equivalente a las extracciones venosas de mayor volumen para los paneles de manejo de enfermedades crónicas. En abril de 2026, BD también recibió la autorización de la FDA para el sistema de recolección de sangre capilar MiniDraw SST, lo que amplió su oferta capilar regulada. Estos pasos muestran cómo las empresas líderes utilizan la validación de productos, las asociaciones de canal y los registros regulatorios para defender su participación en el mercado de tubos de recolección de sangre al vacío.

Otra área activa es la preservación especializada de muestras, donde los flujos de trabajo de biopsia líquida están creando demanda de tubos que puedan mantener los ácidos nucleicos libres de células durante el procesamiento diferido. La trazabilidad digital también se está volviendo más importante porque los grandes laboratorios quieren productos listos para código de barras y vinculados al sistema que reduzcan la exposición al error preanalítico. El mercado de tubos de recolección de sangre al vacío todavía deja espacio para competidores regionales en las categorías estándar, pero avanzar hacia Europa y las principales cuentas hospitalarias sigue siendo difícil sin sólidos sistemas de documentación y calidad. La estructura general, por tanto, respalda un liderazgo estable de las empresas establecidas, mientras deja abiertos nichos de crecimiento selectivo en la recolección capilar, la preservación especializada y el suministro orientado al costo.

Líderes de la Industria de Tubos de Recolección de Sangre al Vacío

Becton, Dickinson and Company

Greiner Bio-One International GmbH

Terumo Corporation

Sarstedt AG and Co. KG

Sekisui Medical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Q-Sera Pty Ltd de Australia lanzó su tecnología patentada de recolección de sangre en Japón a través de la plataforma VenoJect II RAPClot de Terumo Corporation, con el objetivo de acelerar la formación de coágulos y la preparación del suero.

- Enero de 2026: Terumo Corporation introdujo el tubo de recolección de sangre al vacío Venosafe II Replot en Japón, diseñado para mejorar la velocidad de coagulación y reducir el tiempo de respuesta del laboratorio mientras preserva la calidad de la muestra.

Alcance del Informe del Mercado Global de Tubos de Recolección de Sangre al Vacío

Según el alcance del informe, los tubos de recolección de sangre al vacío son recipientes especializados utilizados para recolectar y almacenar muestras de sangre para pruebas de laboratorio. Están preesterilizados y contienen un vacío que crea una presión negativa, la cual extrae automáticamente la sangre de la vena hacia el tubo cuando se inserta la aguja. Estos tubos suelen contener aditivos o anticoagulantes según los requisitos de la prueba y están diseñados para garantizar la integridad de la muestra durante el transporte y el análisis.

El mercado de tubos de recolección de sangre al vacío está segmentado por tipo de producto, material, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye tubos de separación de suero, tubos de separación de plasma, tubos de EDTA, tubos de suero rápido, tubos de coagulación y otros tipos de productos. Por material, la segmentación abarca tubos de plástico y tubos de vidrio. Por aplicación, el mercado se categoriza en serología e inmunología, examen rutinario de sangre, pruebas de coagulación, estudios genéticos, ensayo de glucemia y otras aplicaciones. Por usuario final, el mercado se divide en hospitales y clínicas, laboratorios de patología, bancos de sangre, entornos de punto de atención y atención domiciliaria, y otros usuarios finales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Tubos de Separación de Suero |

| Tubos de Separación de Plasma |

| Tubos de EDTA |

| Tubos de Suero Rápido |

| Tubos de Coagulación |

| Otros Tipos de Productos |

| Tubos de Plástico |

| Tubos de Vidrio |

| Serología e Inmunología |

| Examen Rutinario de Sangre |

| Pruebas de Coagulación |

| Estudios Genéticos |

| Ensayo de Glucemia |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Laboratorios de Patología |

| Bancos de Sangre |

| Entornos de Punto de Atención y Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Tubos de Separación de Suero | |

| Tubos de Separación de Plasma | ||

| Tubos de EDTA | ||

| Tubos de Suero Rápido | ||

| Tubos de Coagulación | ||

| Otros Tipos de Productos | ||

| Por Material | Tubos de Plástico | |

| Tubos de Vidrio | ||

| Por Aplicación | Serología e Inmunología | |

| Examen Rutinario de Sangre | ||

| Pruebas de Coagulación | ||

| Estudios Genéticos | ||

| Ensayo de Glucemia | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Patología | ||

| Bancos de Sangre | ||

| Entornos de Punto de Atención y Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tubos de recolección de sangre al vacío?

El mercado de tubos de recolección de sangre al vacío se sitúa en USD 1,59 mil millones en 2026 y se proyecta que alcance USD 2,26 mil millones en 2031 a una CAGR del 7,25%.

¿Qué tipo de producto lidera la demanda de tubos de recolección de sangre al vacío?

Los tubos de separación de suero lideran la demanda con una participación del 38,31% en 2025, ya que se utilizan ampliamente en pruebas de química, inmunología y enfermedades infecciosas.

¿Qué aplicación está creciendo más rápido en los tubos de recolección de sangre?

El ensayo de glucemia es la aplicación de más rápido crecimiento con una CAGR del 9,25% hasta 2031, respaldado por la expansión del cribado de diabetes y las pruebas de seguimiento.

¿Qué grupo de usuarios finales impulsa el mayor crecimiento en este espacio?

Los entornos de punto de atención y atención domiciliaria son los de más rápido crecimiento con una CAGR del 9,65% hasta 2031, mientras que los hospitales y clínicas siguen siendo el mayor grupo de usuarios finales con una participación del 48,22% en 2025.

¿Qué región tiene la mayor y más rápida oportunidad de crecimiento?

América del Norte mantuvo la mayor participación con el 36,22% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,65% hasta 2031.

¿Cuáles son los principales riesgos que afectan a los proveedores de tubos de recolección de sangre?

Los principales riesgos son la presión por los residuos plásticos y su eliminación, la escasez de flebotomistas que eleva el riesgo de error preanalítico, y la volatilidad de las materias primas en polímeros y aditivos de caucho.

Última actualización de la página el: