Tamanho e Participação do Mercado de Tubos de Coleta de Sangue a Vácuo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

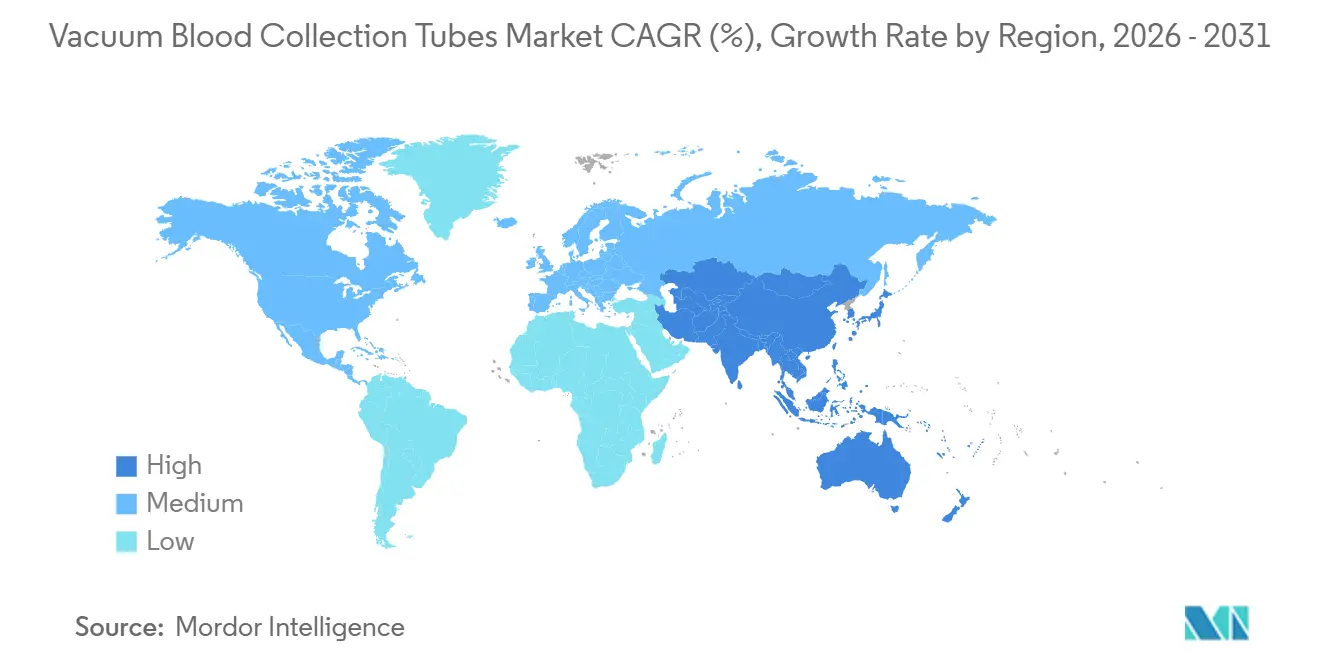

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

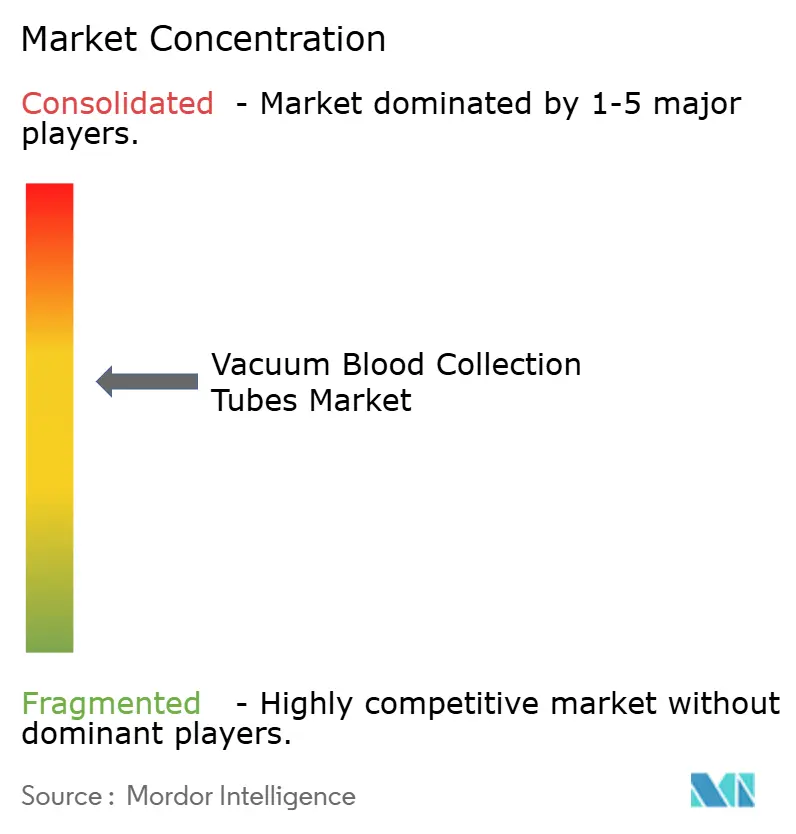

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tubos de Coleta de Sangue a Vácuo por Mordor Intelligence

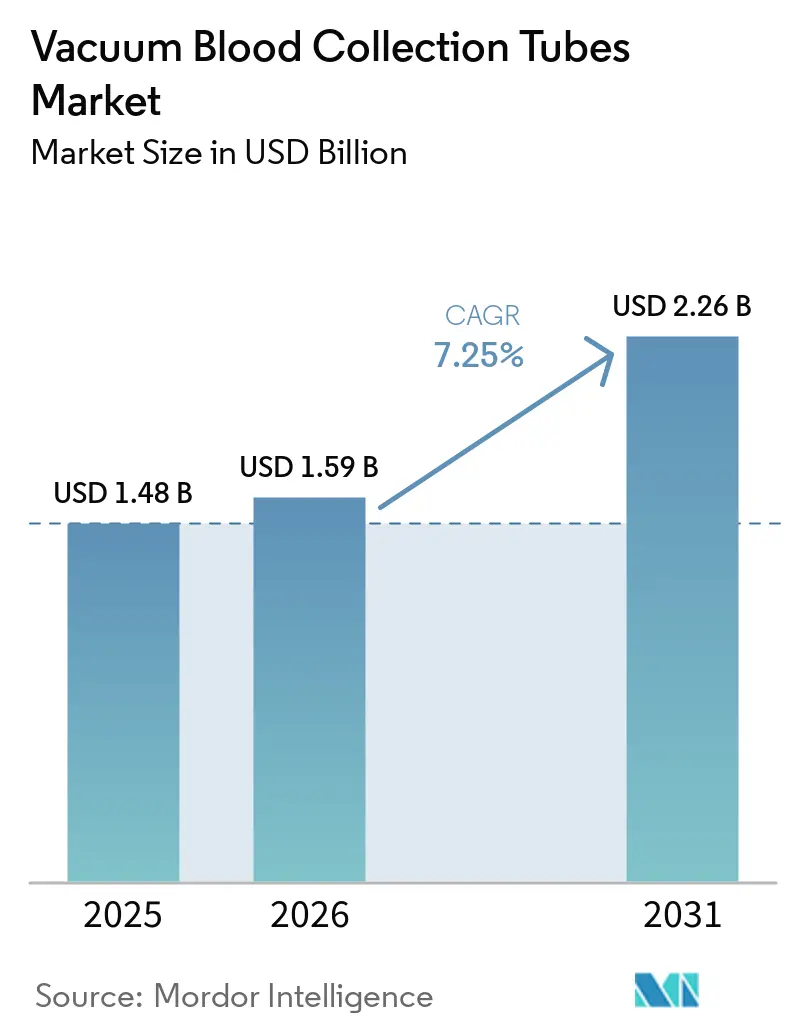

O tamanho do Mercado de Tubos de Coleta de Sangue a Vácuo foi avaliado em USD 1,48 bilhão em 2025 e estima-se que cresça de USD 1,59 bilhão em 2026 para atingir USD 2,26 bilhões até 2031, a uma CAGR de 7,25% durante o período de previsão (2026-2031).

O mercado está em expansão porque o monitoramento de doenças crônicas mantém os volumes de amostras elevados nos cuidados ambulatoriais e hospitalares, e 589 milhões de adultos viviam com diabetes em 2024. Grandes redes hospitalares e de laboratórios de referência estão direcionando mais amostras para centros centralizados, o que aumenta a demanda por formatos de tubos prontos para automação que possam percorrer fluxos de trabalho padronizados. A transição para biópsia líquida e medicina de precisão também está aumentando o uso de tubos com conservantes que protegem a integridade da amostra quando o processamento imediato não está disponível. Modelos de cuidados descentralizados, incluindo coleta em farmácias e coleta domiciliar, estão ampliando a demanda por tubos compatíveis com amostras capilares e de baixo volume, à medida que a capacidade de flebotomia treinada permanece limitada. A concorrência no mercado de tubos de coleta de sangue a vácuo continua centrada em fornecedores globais com portfólios amplos, enquanto produtores asiáticos de menor custo estão ganhando terreno nas categorias padrão e mantendo a pressão sobre os preços nos mercados emergentes.

Principais Conclusões do Relatório

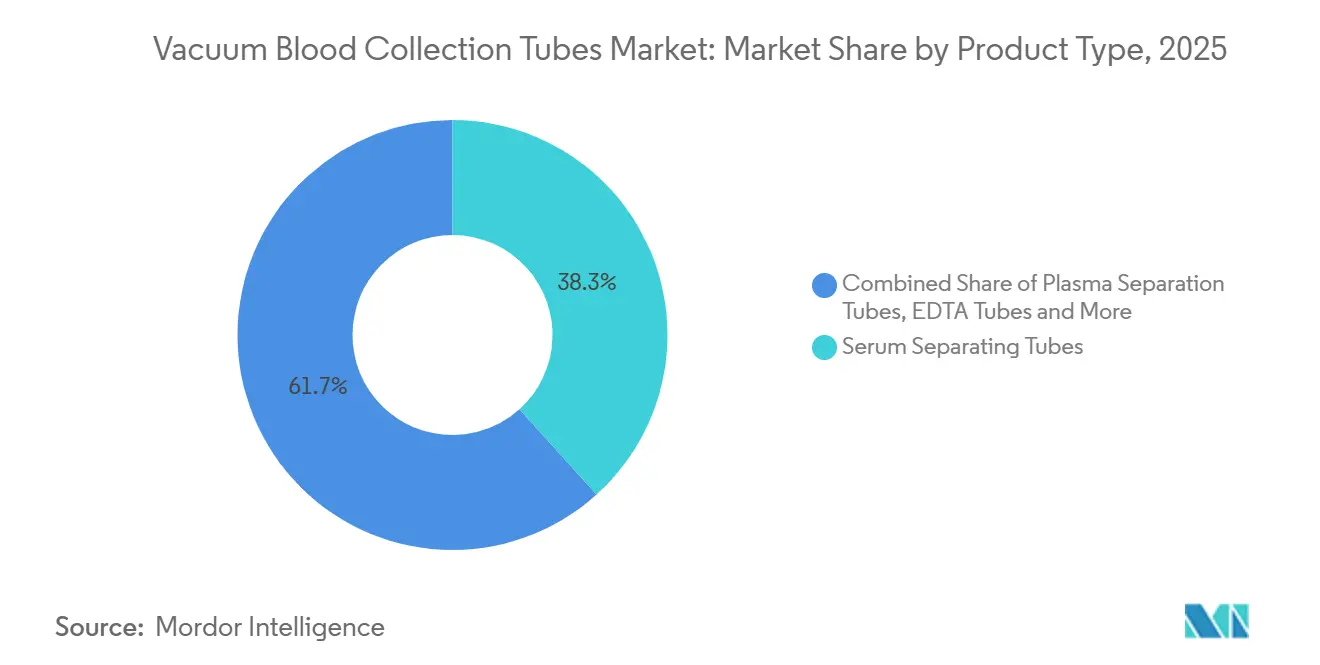

- Por tipo de produto, os tubos de separação de soro lideraram com 38,31% de participação em 2025, e os tubos de separação de plasma têm previsão de expansão a uma CAGR de 8,38% de 2026 a 2031.

- Por material, os tubos de plástico detinham 55,24% de participação em 2025, e os tubos de vidro devem registrar a maior CAGR de 8,52% até 2031.

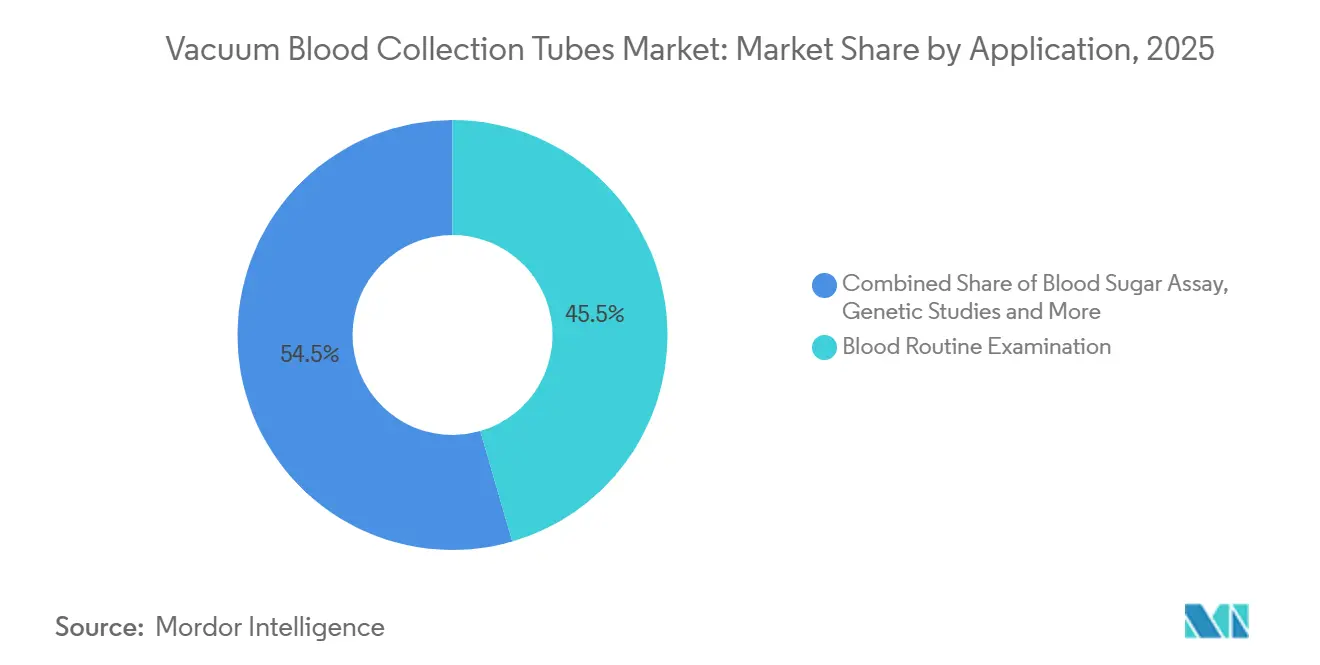

- Por aplicação, o exame de rotina sanguínea representou 45,52% de participação em 2025, e o ensaio de glicemia deve avançar a uma CAGR de 9,25% até 2031.

- Por usuário final, hospitais e clínicas retiveram 48,22% de participação em 2025, e os ambientes de ponto de cuidado e cuidados domiciliares têm projeção de crescimento a uma CAGR de 9,65% até 2031.

- Por geografia, a América do Norte detinha 36,22% de participação em 2025, e a Ásia-Pacífico tem projeção de expansão a uma CAGR de 8,65% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tubos de Coleta de Sangue a Vácuo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Monitoramento de Doenças Crônicas | +2.1% | Global, com volume concentrado na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Expansão dos Testes Diagnósticos de Alto Rendimento | +1.5% | América do Norte e UE, com extensão a grandes laboratórios de referência na Índia, Brasil e Coreia do Sul | Médio prazo (2-4 anos) |

| Protocolos de Coleta Fechada com Engenharia de Segurança | +1.2% | Global, impulsionado pela adoção regulatória na América do Norte, UE e CCG, com adoção antecipada na APAC | Médio prazo (2-4 anos) |

| Coleta de Amostras Descentralizada e Domiciliar | +1.0% | América do Norte, com pilotos em expansão no Reino Unido, Alemanha, Austrália e Japão | Curto prazo (≤ 2 anos) |

| Necessidades de Estabilidade de Amostras para Biópsia Líquida e Medicina de Precisão | +0.8% | Corredores de inovação da América do Norte e UE, com Japão e Coreia do Sul na APAC | Médio prazo (2-4 anos) |

| Requisitos de Rastreabilidade de Dados de Fluxo de Trabalho Reutilizável em Laboratórios | +0.5% | Global, concentrado em laboratórios acreditados pela ISO 15189 na América do Norte, UE e Oceania | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Monitoramento de Doenças Crônicas

As doenças crônicas não transmissíveis continuam sendo o principal motor da demanda recorrente no mercado de tubos de coleta de sangue a vácuo. A Organização Mundial da Saúde declarou em seu monitor de 2025 que as doenças não transmissíveis respondem por mais de 74% de todas as mortes globais[1]Organização Mundial da Saúde, "Monitor de Progresso em Doenças Não Transmissíveis 2025," Publicações da OMS, who.int. O rastreamento e o acompanhamento do diabetes são especialmente importantes porque 589 milhões de adultos viviam com diabetes em 2024, e 43% das pessoas com diabetes permaneciam sem diagnóstico. Esses padrões de testagem criam uso repetido em painéis de HbA1c, lipídios e hemograma completo e mantêm a demanda estável mesmo quando os orçamentos dos prestadores estão sob pressão. Essa base de demanda sustenta um crescimento mais rápido no uso de ensaios de glicemia em todo o mercado de tubos de coleta de sangue a vácuo.

Expansão dos Testes Diagnósticos de Alto Rendimento

Os laboratórios de alto rendimento estão reformulando os requisitos de produtos no mercado de tubos de coleta de sangue a vácuo. Os laboratórios centralizados precisam de volumes de preenchimento precisos, dimensões consistentes e rótulos que funcionem dentro de trilhos automatizados. Uma análise de 2025 na Clinical Chemistry and Laboratory Medicine identificou a automação total de laboratório e a consolidação de processos como principais impulsionadores da padronização de fluxo de trabalho em laboratórios de referência. Essa mudança favorece tubos que reduzem a intervenção manual e suportam o carregamento confiável de analisadores. Os tubos de separação de plasma são os mais beneficiados porque os fluxos de trabalho de química mais rápidos frequentemente preferem formatos de plasma que encurtam os tempos de resposta.

Protocolos de Coleta Fechada com Engenharia de Segurança

Os protocolos de coleta fechada com engenharia de segurança continuam a sustentar a demanda de substituição no mercado de tubos de coleta de sangue a vácuo. Hospitais e laboratórios continuam renovando os sistemas de coleta à medida que os requisitos de segurança de agulhas, manuseio e documentação se tornam mais rigorosos. A Agulha de Coleta de Sangue BD Vacutainer Eclipse recebeu autorização da FDA em julho de 2025. O Conjunto de Coleta de Sangue BD Vacutainer Safety-Lok também recebeu autorização da FDA em abril de 2026. Essas aprovações repetidas mostram por que a manutenção regulatória continua sendo uma barreira real para fornecedores menores que desejam contratos hospitalares.

Coleta de Amostras Descentralizada e Domiciliar

A coleta de amostras descentralizada e domiciliar está abrindo uma nova camada de demanda no mercado de tubos de coleta de sangue a vácuo. A pesquisa de vagas da ASCP de 2024 relatou mais de 24.000 posições laboratoriais abertas por ano nos Estados Unidos[2]Associação Americana de Bancos de Sangue, "A ASCP Publica os Resultados da Pesquisa de Vagas de 2024," Recursos de Notícias da AABB, aabb.org. A mesma pressão sobre a força de trabalho está limitando a capacidade de coleta em ambientes ambulatoriais e rurais. A NAACLS relatou em sua pesquisa anual de 2024 que a capacidade de treinamento para funções de laboratório clínico permanece sob pressão. Em março de 2025, a BD e a Babson Diagnostics relataram evidências revisadas por pares de que a coleta pela ponta do dedo com o sistema BD MiniDraw correspondeu ao desempenho da venopunção convencional para painéis de gerenciamento de doenças crônicas. Essa validação apoia um maior uso de formatos de baixo volume e capilares à medida que os cuidados se deslocam para além dos locais tradicionais de flebotomia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resíduos de Plástico de Uso Único e Ônus de Descarte | -0.8% | UE, com um ambiente de conformidade mais restritivo, e foco crescente na Califórnia e em outros estados dos EUA | Longo prazo (≥ 4 anos) |

| Escassez de Flebotomistas Qualificados e Risco de Erro Pré-Analítico | -0.7% | América do Norte e UE, com pressão crescente no CCG e na APAC urbana | Médio prazo (2-4 anos) |

| Volatilidade de Matérias-Primas para Polímeros, Borracha e Aditivos | -0.6% | Global, mais aguda para produtores asiáticos dependentes de PET e PP, com extensão à América do Norte | Curto prazo (≤ 2 anos) |

| Preocupações com Excesso de Coleta em Tubos e Perda Iatrogênica de Sangue | -0.3% | Global, mais aguda em populações pediátricas, de UTI e idosas na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Resíduos de Plástico de Uso Único e Ônus de Descarte

Os resíduos de plástico de uso único estão se tornando uma restrição mais rígida no mercado de tubos de coleta de sangue a vácuo. O Instituto DIN da Alemanha lançou em 2025 um comitê focado na avaliação do ciclo de vida de dispositivos médicos e produtos farmacêuticos, o que mostra que os critérios de sustentabilidade estão se aproximando das práticas de aquisição na Europa. Os compradores estão prestando mais atenção à embalagem, reciclabilidade e obrigações de descarte de consumíveis de alto volume. Essa pressão aumenta o trabalho de conformidade em materiais, rotulagem e comunicação de fim de vida útil. O efeito é mais forte para as linhas de tubos de PET e PP porque a coleta de rotina depende desses formatos.

Escassez de Flebotomistas Qualificados e Risco de Erro Pré-Analítico

A escassez de flebotomistas qualificados e o risco de erro pré-analítico continuam a restringir o mercado de tubos de coleta de sangue a vácuo. A qualidade da coleta pode variar quando as lacunas de pessoal forçam uma integração mais rápida ou transferem o manuseio de amostras para trabalhadores menos experientes. A pesquisa de vagas da ASCP de 2024 mostrou que as vagas permaneceram elevadas e os prazos de contratação frequentemente se estenderam de 3 meses a 1 ano. Nesse cenário, tipo de tubo errado, preenchimento insuficiente, mistura inadequada e arraste de aditivos podem desencadear novas coletas e interromper o fluxo de trabalho. Isso incentiva os hospitais a favorecer sistemas de tubos codificados por cores, com código de barras e rastreáveis que reduzem a dependência da experiência do operador.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tubos de Separação de Soro Impulsionam o Volume, Formatos de Plasma Ganham Participação

Os tubos de separação de soro detinham 38,31% da participação do mercado de tubos de coleta de sangue a vácuo em 2025, e os tubos de separação de plasma têm projeção de expansão a uma CAGR de 8,38% de 2026 a 2031. Os tubos de separação de soro permanecem centrais para testes de química, imunologia e doenças infecciosas porque esses painéis percorrem altos volumes diários em hospitais e laboratórios de patologia. Sua barreira de gel melhora a separação do soro após a centrifugação e reduz as etapas de manuseio manual, o que ajuda o rendimento padronizado do laboratório. Os tubos de separação de plasma estão ganhando mais rapidamente porque os fluxos de trabalho de química automatizados frequentemente preferem plasma heparinizado quando os laboratórios desejam tempos de resposta mais curtos.

Os tubos de EDTA permanecem importantes nos fluxos de trabalho de hematologia e molecular, incluindo hemogramas completos e testes baseados em PCR. Os tubos de soro rápido e os tubos de coagulação atendem a casos de uso menores, mas importantes, em medicina de emergência e monitoramento da hemostasia. Um estudo de fevereiro de 2025 no Scientific Reports descobriu que os tubos K2EDTA tiveram bom desempenho para extração automatizada de DNA livre de células quando as amostras foram processadas frescas, enquanto os tubos com conservantes especializados tiveram melhor desempenho quando o processamento foi atrasado. Essa diferença sustenta a demanda constante por formatos rotineiros e especializados à medida que o mercado de tubos de coleta de sangue a vácuo se expande para fluxos de trabalho adjacentes à oncologia.

Por Material: Tubos de Plástico Dominam, Vidro Retém Funções de Precisão

Os tubos de plástico detinham 55,24% do segmento de material em 2025, enquanto os tubos de vidro têm previsão de crescimento a uma CAGR de 8,52% de 2026 a 2031. O plástico continua sendo a principal escolha no mercado de tubos de coleta de sangue a vácuo porque os tubos de PET e PP reduzem o risco de quebra e se encaixam em sistemas automatizados de transporte e descapsulamento. Esses benefícios são mais importantes em hospitais e grandes laboratórios que processam altas contagens de amostras todos os dias. O vidro está crescendo mais rapidamente em fluxos de trabalho selecionados onde a inércia e a baixa contaminação são mais importantes do que a conveniência de manuseio.

Toxicologia, análise de elementos traço e alguns procedimentos citogenéticos ainda favorecem o vidro porque a interação com polímeros ou a contaminação por traços pode afetar a qualidade dos resultados. Isso mantém o vidro relevante mesmo quando o plástico domina os volumes de testes de rotina. A seleção de material também molda a estabilidade das margens porque polímeros derivados do petróleo e aditivos de borracha expõem os fornecedores a oscilações nos custos de insumos e pressão de aquisição. Os produtores com maior disciplina de fornecimento estão mais bem posicionados para proteger a continuidade quando o mercado de tubos de coleta de sangue a vácuo enfrenta volatilidade de matérias-primas.

Por Aplicação: Testes de Rotina Lideram, Monitoramento Glicêmico Cresce Rapidamente

O exame de rotina sanguínea representou 45,52% do tamanho do mercado de tubos de coleta de sangue a vácuo em 2025, e o ensaio de glicemia tem projeção de expansão a uma CAGR de 9,25% de 2026 a 2031. Hemogramas completos, testes de velocidade de hemossedimentação e contagens diferenciais de leucócitos criam uma base de demanda estável porque são solicitados em cuidados hospitalares e ambulatoriais. Esse padrão de uso mantém os formatos baseados em EDTA e plasma percorrendo tanto as vias de cuidados agudos quanto as de testes de acompanhamento. O aumento no ensaio de glicemia está diretamente ligado ao maior conjunto de testes de diabetes no setor de tubos de coleta de sangue a vácuo.

A Federação Internacional de Diabetes relatou que 252 milhões de pessoas viviam com diabetes não diagnosticado em 2024, o que sustenta a expansão de longo prazo nos testes de glicose em jejum e hemoglobina glicada. A sorologia e a imunologia continuam a adicionar demanda constante, especialmente onde a vigilância de doenças infecciosas e o rastreamento autoimune estão se expandindo. Os estudos genéticos permanecem menores em volume, mas estão se tornando mais relevantes à medida que os fluxos de trabalho de biópsia líquida avançam para os cuidados de rotina. Um estudo de 2025 em EV e Análise de cfDNA descobriu que os tubos de RNA Streck proporcionaram o desempenho combinado mais estável de cfDNA e vesículas extracelulares após 7 dias de armazenamento em temperatura ambiente, o que sustenta o uso de tubos especializados em ambientes de oncologia de precisão.

Por Usuário Final: Hospitais Lideram, Ambientes de Ponto de Cuidado Expandem-se Mais Rapidamente

Hospitais e clínicas retiveram 48,22% de participação em 2025, enquanto o tamanho do mercado de tubos de coleta de sangue a vácuo para ambientes de ponto de cuidado e cuidados domiciliares tem projeção de crescimento a uma CAGR de 9,65% de 2026 a 2031. Os hospitais continuam sendo os maiores compradores porque exames diagnósticos complexos, preparação cirúrgica, monitoramento de cuidados intensivos e consultas especializadas requerem a mais ampla gama de produtos. Esse ambiente também sustenta a demanda por formatos padronizados que funcionam em fluxos de trabalho de química, hematologia, coagulação e molecular. Os laboratórios de patologia continuam sendo um cliente final importante porque as necessidades de compatibilidade com analisadores influenciam fortemente a seleção de tubos nos sistemas de saúde.

Os ambientes de ponto de cuidado e cuidados domiciliares estão crescendo mais rapidamente porque ensaios clínicos descentralizados, rastreamento em farmácias e monitoramento remoto estão deslocando a atividade de coleta para fora das salas de flebotomia tradicionais. O anúncio da BD e da Babson Diagnostics em março de 2025 adicionou credibilidade a essa mudança ao relatar desempenho de coleta pela ponta do dedo clinicamente equivalente para painéis de gerenciamento de doenças crônicas. Essa tendência favorece formatos compatíveis com amostras capilares e de baixo volume que podem ser manuseados por profissionais de saúde treinados além dos centros de coleta especializados. Essa mudança está abrindo novo espaço comercial no setor de tubos de coleta de sangue a vácuo para fornecedores que podem suportar estabilidade de transporte e protocolos de coleta simples.

Análise Geográfica

A América do Norte detinha 36,22% da participação do mercado de tubos de coleta de sangue a vácuo em 2025, e a Ásia-Pacífico tem previsão de expansão a uma CAGR de 8,65% de 2026 a 2031. A América do Norte manteve a liderança porque possui a maior base instalada de laboratórios clínicos automatizados e altos volumes de testes per capita. A consolidação nos sistemas hospitalares e laboratórios de referência está concentrando o fluxo de amostras em menos grandes centros, o que sustenta a demanda por tubos padronizados e compatíveis com automação[3]de Gruyter, "Consolidação de Laboratório, Automação Total de Laboratório e Design de Processos," Clinical Chemistry and Laboratory Medicine, degruyterbrill.com. Os Estados Unidos continuam sendo o principal centro de demanda regional, enquanto o Canadá e o México adicionam volumes estáveis por meio de redes diagnósticas públicas e privadas. Isso torna a América do Norte o mercado-chave para fornecedores que competem em documentação, consistência de qualidade e status de aquisição aprovado.

A Ásia-Pacífico está crescendo mais rapidamente porque Índia, Sudeste Asiático, China, Japão e Coreia do Sul estão expandindo o acesso a testes, cadeias de laboratórios privados e infraestrutura hospitalar. A região também está adicionando nova demanda de populações que anteriormente tinham acesso limitado ao monitoramento diagnóstico formal, especialmente em cuidados de doenças crônicas. A Europa permanece tecnicamente sofisticada e altamente regulamentada, o que favorece fornecedores estabelecidos com sistemas de documentação e qualidade aprofundados. O Instituto DIN da Alemanha lançou em 2025 um comitê sobre avaliação do ciclo de vida de dispositivos médicos e produtos farmacêuticos, o que sinaliza que os critérios de sustentabilidade estão se tornando mais relevantes nas discussões de aquisição.

A América do Sul e o Oriente Médio e África permanecem menores em valor absoluto, mas estão se tornando mais estruturados por meio de acreditação laboratorial, programas de rastreamento de saúde e adições de capacidade hospitalar. O Brasil lidera a América do Sul em volume diagnóstico, e a África do Sul continua atuando como um portal de distribuição para a África Subsaariana. A sensibilidade ao preço permanece alta nessas regiões, o que dá aos fornecedores chineses e indianos uma abertura nas categorias de tubos padrão, mesmo que os titulares globais mantenham vantagem nos canais premium e regulamentados. A demanda regional, portanto, se divide entre mercados maduros que recompensam a profundidade de conformidade e mercados emergentes que respondem mais rapidamente ao preço e ao alcance de distribuição local.

Cenário Competitivo

O mercado de tubos de coleta de sangue a vácuo é moderadamente concentrado, com a Becton, Dickinson and Company detendo a maior posição global e a Greiner Bio-One, Sarstedt, Terumo e Sekisui Medical formando o próximo nível de fornecedores de escala. Essas empresas estabelecem padrões práticos para compatibilidade com analisadores, documentação de estabilidade de aditivos, amplitude de portfólio e manutenção regulatória. A concorrência no mercado de tubos de coleta de sangue a vácuo é impulsionada menos por simples movimentos de preço e mais por integração de sistemas, confiabilidade de fornecimento e capacidade de atender aos requisitos de qualificação de hospitais e laboratórios. Fabricantes asiáticos menores estão ganhando terreno em tubos padrão, especialmente onde os compradores são altamente sensíveis ao preço e as barreiras de conformidade são menores. Isso mantém a extremidade premium do mercado nas mãos de empresas que podem suportar portfólios amplos e longos ciclos de aquisição.

A BD e a Babson Diagnostics lançaram testes de sangue pela ponta do dedo para organizações de saúde em dezembro de 2024, o que fortaleceu a posição da BD na coleta descentralizada de amostras. Em março de 2025, a BD relatou evidências revisadas por pares de que o sistema BD MiniDraw alcançou precisão de teste equivalente a coletas venosas de maior volume para painéis de gerenciamento de doenças crônicas. Em abril de 2026, a BD também recebeu autorização da FDA para o sistema de coleta de sangue capilar MiniDraw SST, o que ampliou sua oferta capilar regulamentada. Essas etapas mostram como as empresas líderes usam validação de produtos, parcerias de canal e registros regulatórios para defender a participação no mercado de tubos de coleta de sangue a vácuo.

Outra área ativa é a preservação especializada de amostras, onde os fluxos de trabalho de biópsia líquida estão criando demanda por tubos que possam manter ácidos nucleicos livres de células durante o processamento atrasado. A rastreabilidade digital também está se tornando mais importante porque grandes laboratórios desejam produtos prontos para código de barras e vinculados a sistemas que reduzem a exposição a erros pré-analíticos. O mercado de tubos de coleta de sangue a vácuo ainda deixa espaço para desafiantes regionais nas categorias padrão, mas avançar para a Europa e as principais contas hospitalares continua difícil sem sistemas sólidos de documentação e qualidade. A estrutura geral, portanto, sustenta a liderança constante das empresas estabelecidas, enquanto deixa bolsões de crescimento seletivo abertos em coleta capilar, preservação especializada e fornecimento orientado por custo.

Líderes do Setor de Tubos de Coleta de Sangue a Vácuo

-

Becton, Dickinson and Company

-

Greiner Bio-One International GmbH

-

Terumo Corporation

-

Sarstedt AG and Co. KG

-

Sekisui Medical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Q-Sera Pty Ltd da Austrália lançou sua tecnologia patenteada de coleta de sangue no Japão por meio da plataforma VenoJect II RAPClot da Terumo Corporation, com o objetivo de acelerar a formação de coágulos e a preparação do soro.

- Janeiro de 2026: A Terumo Corporation introduziu o tubo de coleta de sangue a vácuo Venosafe II Replot no Japão, projetado para melhorar a velocidade de coagulação e reduzir o tempo de resposta do laboratório, preservando a qualidade da amostra.

Escopo do Relatório do Mercado Global de Tubos de Coleta de Sangue a Vácuo

De acordo com o escopo do relatório, os tubos de coleta de sangue a vácuo são recipientes especializados usados para coletar e armazenar amostras de sangue para testes laboratoriais. Eles são pré-esterilizados e contêm um vácuo que cria uma pressão negativa, que automaticamente drena o sangue da veia para o tubo quando a agulha é inserida. Esses tubos frequentemente contêm aditivos ou anticoagulantes dependendo dos requisitos do teste e são projetados para garantir a integridade da amostra durante o transporte e a análise.

O mercado de tubos de coleta de sangue a vácuo é segmentado por tipo de produto, material, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui tubos de separação de soro, tubos de separação de plasma, tubos de EDTA, tubos de soro rápido, tubos de coagulação e outros tipos de produtos. Por material, a segmentação abrange tubos de plástico e tubos de vidro. Por aplicação, o mercado é categorizado em sorologia e imunologia, exame de rotina sanguínea, testes de coagulação, estudos genéticos, ensaio de glicemia e outras aplicações. Por usuário final, o mercado é dividido em hospitais e clínicas, laboratórios de patologia, bancos de sangue, ambientes de ponto de cuidado e cuidados domiciliares e outros usuários finais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Tubos de Separação de Soro |

| Tubos de Separação de Plasma |

| Tubos de EDTA |

| Tubos de Soro Rápido |

| Tubos de Coagulação |

| Outros Tipos de Produtos |

| Tubos de Plástico |

| Tubos de Vidro |

| Sorologia e Imunologia |

| Exame de Rotina Sanguínea |

| Testes de Coagulação |

| Estudos Genéticos |

| Ensaio de Glicemia |

| Outras Aplicações |

| Hospitais e Clínicas |

| Laboratórios de Patologia |

| Bancos de Sangue |

| Ambientes de Ponto de Cuidado e Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Tubos de Separação de Soro | |

| Tubos de Separação de Plasma | ||

| Tubos de EDTA | ||

| Tubos de Soro Rápido | ||

| Tubos de Coagulação | ||

| Outros Tipos de Produtos | ||

| Por Material | Tubos de Plástico | |

| Tubos de Vidro | ||

| Por Aplicação | Sorologia e Imunologia | |

| Exame de Rotina Sanguínea | ||

| Testes de Coagulação | ||

| Estudos Genéticos | ||

| Ensaio de Glicemia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Patologia | ||

| Bancos de Sangue | ||

| Ambientes de Ponto de Cuidado e Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tubos de coleta de sangue a vácuo?

O mercado de tubos de coleta de sangue a vácuo está em USD 1,59 bilhão em 2026 e tem projeção de atingir USD 2,26 bilhões até 2031 a uma CAGR de 7,25%.

Qual tipo de produto lidera a demanda por tubos de coleta de sangue a vácuo?

Os tubos de separação de soro lideram a demanda com 38,31% de participação em 2025 porque são amplamente utilizados em testes de química, imunologia e doenças infecciosas.

Qual aplicação está crescendo mais rapidamente nos tubos de coleta de sangue?

O ensaio de glicemia é a aplicação de crescimento mais rápido com uma CAGR de 9,25% até 2031, sustentado pela expansão do rastreamento de diabetes e dos testes de acompanhamento.

Qual grupo de usuários finais impulsiona o maior crescimento neste espaço?

Os ambientes de ponto de cuidado e cuidados domiciliares estão crescendo mais rapidamente a uma CAGR de 9,65% até 2031, enquanto hospitais e clínicas continuam sendo o maior grupo de usuários finais com 48,22% de participação em 2025.

Qual região tem a maior e mais rápida oportunidade de crescimento?

A América do Norte detinha a maior participação de 36,22% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 8,65% até 2031.

Quais são os principais riscos que afetam os fornecedores de tubos de coleta de sangue?

Os principais riscos são a pressão de resíduos plásticos e descarte, a escassez de flebotomistas que aumenta o risco de erro pré-analítico e a volatilidade de matérias-primas em polímeros e aditivos de borracha.

Página atualizada pela última vez em: