Taille et part du marché des tubes de collecte de sang sous vide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 2.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

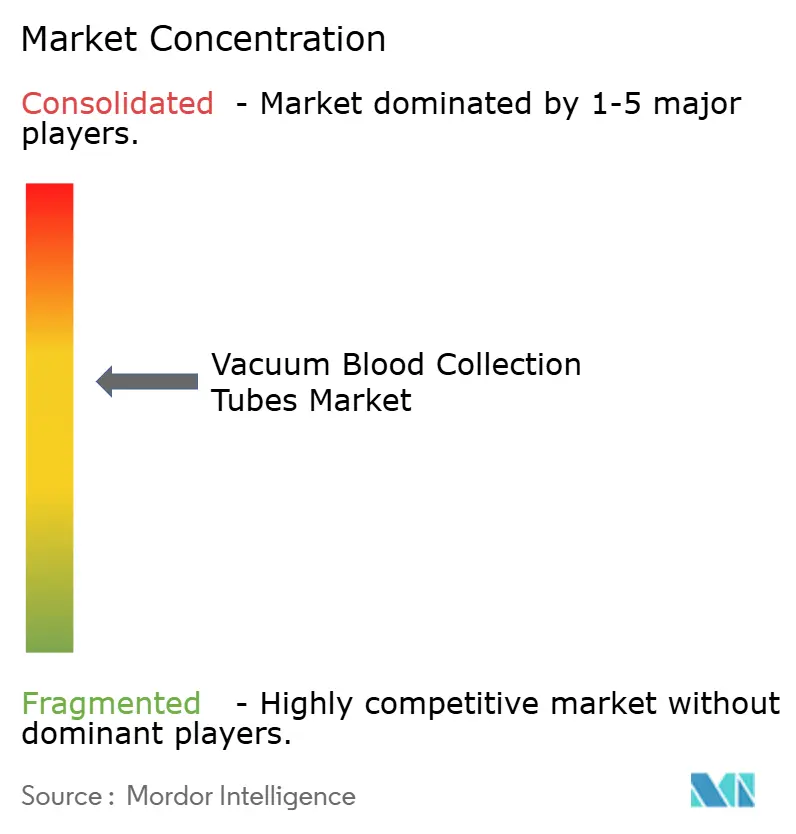

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tubes de collecte de sang sous vide par Mordor Intelligence

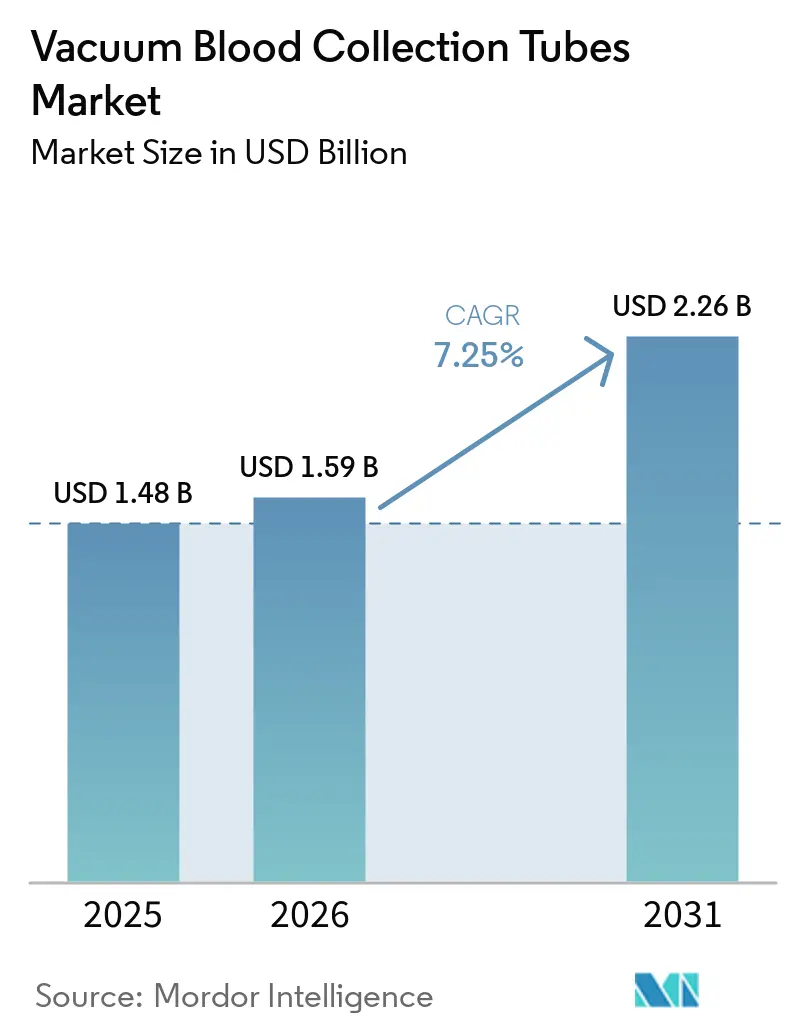

La taille du marché des tubes de collecte de sang sous vide était évaluée à 1,48 milliard USD en 2025 et devrait croître de 1,59 milliard USD en 2026 pour atteindre 2,26 milliards USD d'ici 2031, à un CAGR de 7,25 % pendant la période de prévision (2026-2031).

Le marché est en expansion car la surveillance des maladies chroniques maintient les volumes de prélèvements élevés dans les soins ambulatoires et hospitaliers, et 589 millions d'adultes vivaient avec le diabète en 2024. Les grands réseaux hospitaliers et de laboratoires de référence acheminent davantage d'échantillons vers des centres centralisés, ce qui accroît la demande de formats de tubes compatibles avec l'automatisation pouvant s'intégrer dans des flux de travail standardisés. L'essor de la biopsie liquide et de la médecine de précision augmente également l'utilisation de tubes de conservation qui protègent l'intégrité des échantillons lorsque le traitement immédiat n'est pas disponible. Les modèles de soins décentralisés, notamment la collecte en pharmacie et le prélèvement à domicile, élargissent la demande de tubes compatibles avec les prélèvements capillaires et à faible volume, alors que la capacité de phlébotomie qualifiée reste limitée. La concurrence sur le marché des tubes de collecte de sang sous vide reste centrée sur les fournisseurs mondiaux disposant de larges portefeuilles, tandis que les producteurs asiatiques à moindre coût gagnent du terrain dans les catégories standard et maintiennent une pression tarifaire active sur les marchés émergents.

Principaux enseignements du rapport

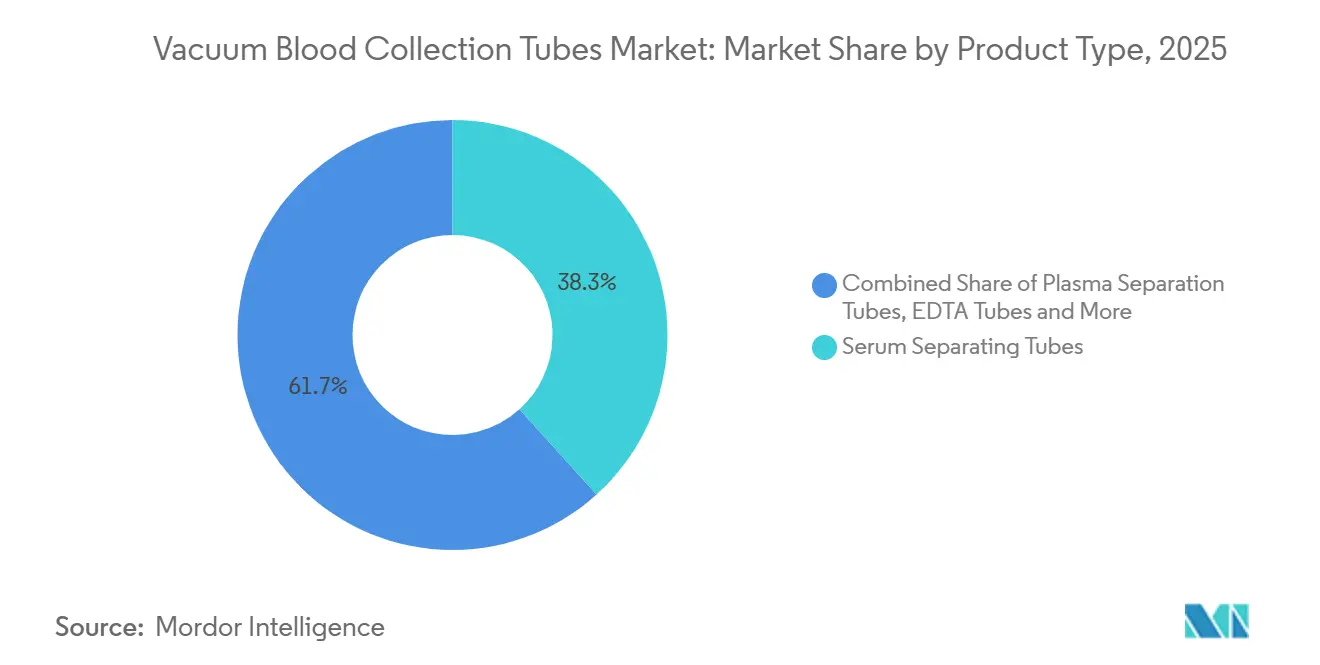

- Par type de produit, les tubes de séparation du sérum ont dominé avec une part de 38,31 % en 2025, et les tubes de séparation du plasma devraient se développer à un CAGR de 8,38 % de 2026 à 2031.

- Par matériau, les tubes en plastique détenaient une part de 55,24 % en 2025, et les tubes en verre devraient enregistrer le CAGR le plus élevé à 8,52 % jusqu'en 2031.

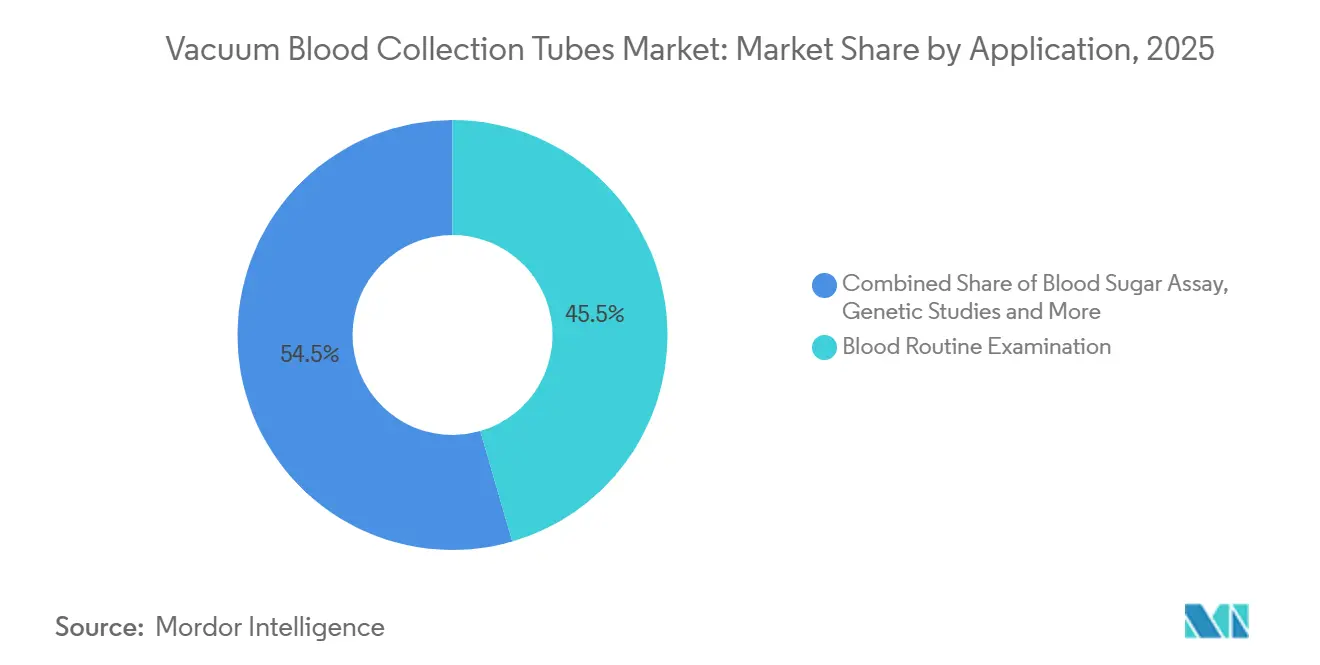

- Par application, l'examen de routine du sang représentait une part de 45,52 % en 2025, et le dosage de la glycémie devrait progresser à un CAGR de 9,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont conservé une part de 48,22 % en 2025, et les environnements de point de soin et de soins à domicile devraient croître à un CAGR de 9,65 % jusqu'en 2031.

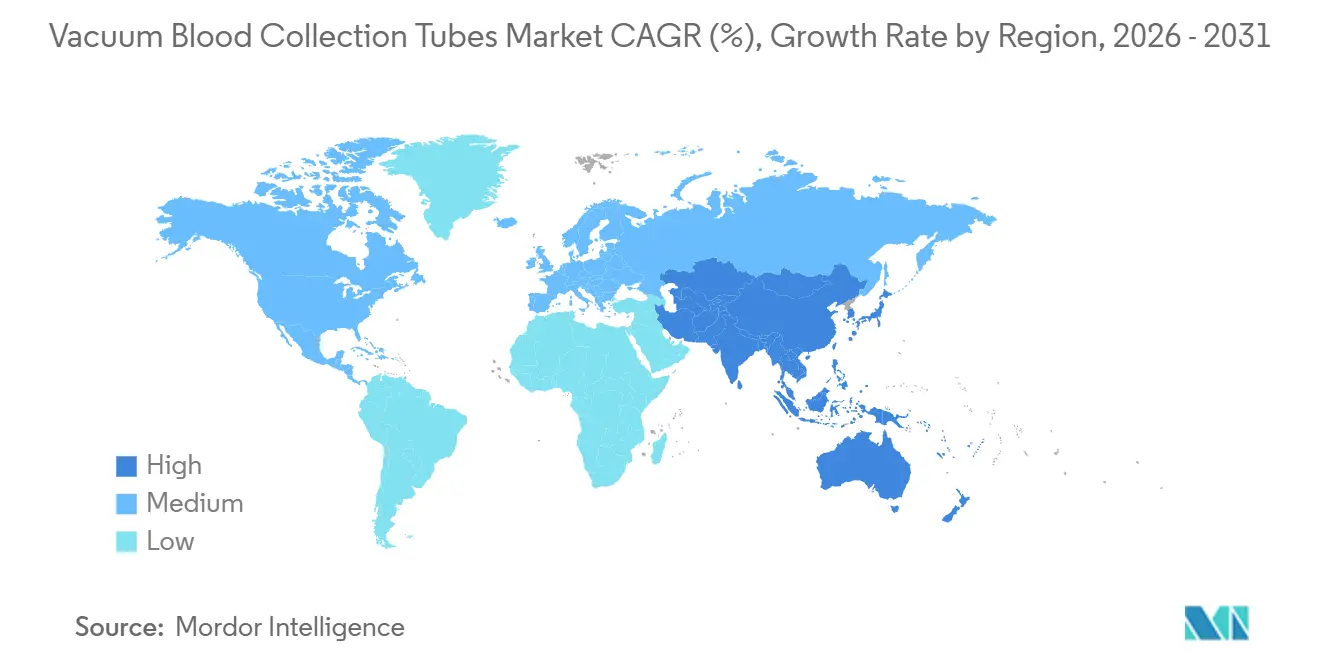

- Par géographie, l'Amérique du Nord détenait une part de 36,22 % en 2025, et l'Asie-Pacifique devrait se développer à un CAGR de 8,65 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tubes de collecte de sang sous vide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes de surveillance des maladies chroniques | +2.1% | Mondial, avec des volumes concentrés en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des tests diagnostiques à haut débit | +1.5% | Amérique du Nord et UE, avec des retombées vers les grands laboratoires de référence en Inde, au Brésil et en Corée du Sud | Moyen terme (2-4 ans) |

| Protocoles de collecte fermée à sécurité intégrée | +1.2% | Mondial, porté par l'adoption réglementaire en Amérique du Nord, dans l'UE et dans le CCG, avec une adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Collecte d'échantillons décentralisée et à domicile | +1.0% | Amérique du Nord, avec des projets pilotes en expansion au Royaume-Uni, en Allemagne, en Australie et au Japon | Court terme (≤ 2 ans) |

| Besoins en stabilité des échantillons pour la biopsie liquide et la médecine de précision | +0.8% | Corridors d'innovation en Amérique du Nord et dans l'UE, avec le Japon et la Corée du Sud en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences de traçabilité des données de flux de travail réutilisables dans les laboratoires | +0.5% | Mondial, concentré dans les laboratoires accrédités ISO 15189 en Amérique du Nord, dans l'UE et en Océanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes de surveillance des maladies chroniques

Les maladies chroniques non transmissibles restent le principal moteur de la demande récurrente sur le marché des tubes de collecte de sang sous vide. L'Organisation mondiale de la Santé a indiqué dans son rapport de suivi 2025 que les maladies non transmissibles représentent plus de 74 % de l'ensemble des décès dans le monde[1]Organisation mondiale de la Santé, "Rapport de suivi des progrès sur les maladies non transmissibles 2025," Publications de l'OMS, who.int. Le dépistage du diabète et le suivi sont particulièrement importants car 589 millions d'adultes vivaient avec le diabète en 2024, et 43 % des personnes atteintes de diabète n'étaient pas diagnostiquées. Ces schémas de tests créent une utilisation répétée dans les panels HbA1c, lipidiques et de numération formule sanguine, et maintiennent la demande stable même lorsque les budgets des prestataires sont sous pression. Cette base de demande soutient une croissance plus rapide de l'utilisation du dosage de la glycémie sur le marché des tubes de collecte de sang sous vide.

Expansion des tests diagnostiques à haut débit

Les laboratoires à haut débit redéfinissent les exigences en matière de produits sur le marché des tubes de collecte de sang sous vide. Les laboratoires centralisés ont besoin de volumes de remplissage précis, de dimensions cohérentes et d'étiquettes fonctionnant dans les systèmes de transport automatisés. Une analyse de 2025 publiée dans Clinical Chemistry and Laboratory Medicine a identifié l'automatisation totale des laboratoires et la consolidation des processus comme des moteurs essentiels de la standardisation des flux de travail dans les laboratoires de référence. Cette évolution favorise les tubes qui réduisent les interventions manuelles et permettent un chargement fiable des analyseurs. Les tubes de séparation du plasma en bénéficient le plus car les flux de travail de chimie plus rapides préfèrent souvent les formats plasma qui raccourcissent les délais d'exécution.

Protocoles de collecte fermée à sécurité intégrée

Les protocoles de collecte fermée à sécurité intégrée continuent de soutenir la demande de remplacement sur le marché des tubes de collecte de sang sous vide. Les hôpitaux et les laboratoires renouvellent régulièrement leurs systèmes de collecte à mesure que les exigences en matière de sécurité des aiguilles, de manipulation et de documentation deviennent plus précises. L'aiguille de collecte de sang BD Vacutainer Eclipse a reçu l'autorisation de la FDA en juillet 2025. Le set de collecte de sang BD Vacutainer Safety-Lok a également reçu l'autorisation de la FDA en avril 2026. Ces approbations répétées montrent pourquoi la conformité réglementaire reste un véritable obstacle pour les fournisseurs de plus petite taille souhaitant obtenir des contrats hospitaliers.

Collecte d'échantillons décentralisée et à domicile

La collecte d'échantillons décentralisée et à domicile ouvre une nouvelle couche de demande sur le marché des tubes de collecte de sang sous vide. L'enquête sur les postes vacants de l'ASCP de 2024 a signalé plus de 24 000 postes de laboratoire ouverts chaque année aux États-Unis[2]Association américaine des banques de sang, "L'ASCP publie les résultats de l'enquête sur les postes vacants de 2024," Ressources d'information de l'AABB, aabb.org. La même tension sur les effectifs limite la capacité de collecte dans les environnements ambulatoires et ruraux. La NAACLS a indiqué dans son enquête annuelle de 2024 que la capacité de formation pour les rôles de laboratoire clinique reste sous pression. En mars 2025, BD et Babson Diagnostics ont présenté des preuves évaluées par des pairs selon lesquelles la collecte au bout du doigt avec le système BD MiniDraw correspondait aux performances de la ponction veineuse conventionnelle pour les panels de gestion des maladies chroniques. Cette validation soutient une utilisation accrue des formats à faible volume et capillaires à mesure que les soins se déplacent au-delà des sites de phlébotomie traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déchets plastiques à usage unique et charge d'élimination | -0.8% | UE, avec un environnement de conformité plus restrictif, et attention croissante en Californie et dans d'autres États américains | Long terme (≥ 4 ans) |

| Pénurie de phlébotomistes qualifiés et risque d'erreur pré-analytique | -0.7% | Amérique du Nord et UE, avec une tension croissante dans le CCG et les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des matières premières pour les polymères, le caoutchouc et les additifs | -0.6% | Mondial, plus aigu pour les producteurs asiatiques dépendants du PET et du PP, avec des répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations liées au surremplissage des tubes et aux pertes sanguines iatrogènes | -0.3% | Mondial, plus aigu dans les populations pédiatriques, en soins intensifs et âgées en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déchets plastiques à usage unique et charge d'élimination

Les déchets plastiques à usage unique deviennent une contrainte plus stricte sur le marché des tubes de collecte de sang sous vide. L'Institut DIN allemand a lancé en 2025 un comité axé sur l'évaluation du cycle de vie des dispositifs médicaux et des produits pharmaceutiques, ce qui montre que les critères de durabilité se rapprochent des pratiques d'approvisionnement en Europe. Les acheteurs accordent une attention plus grande à l'emballage, à la recyclabilité et aux obligations d'élimination des consommables à volume élevé. Cette pression accroît le travail de conformité sur les matériaux, l'étiquetage et la communication en fin de vie. L'effet est le plus fort pour les gammes de tubes en PET et PP car la collecte de routine dépend de ces formats.

Pénurie de phlébotomistes qualifiés et risque d'erreur pré-analytique

La pénurie de phlébotomistes qualifiés et le risque d'erreur pré-analytique continuent de freiner le marché des tubes de collecte de sang sous vide. La qualité de la collecte peut varier lorsque les lacunes en matière de personnel forcent une intégration plus rapide ou transfèrent la manipulation des échantillons à des travailleurs moins expérimentés. L'enquête sur les postes vacants de l'ASCP de 2024 a montré que les postes vacants restaient élevés et que les délais d'embauche s'étiraient souvent de 3 mois à 1 an. Dans ce contexte, un mauvais type de tube, un sous-remplissage, un mauvais mélange et un report d'additifs peuvent déclencher des reprélèvements et perturber le flux de travail. Cela incite les hôpitaux à privilégier les systèmes de tubes codés par couleur, à code-barres et traçables qui réduisent la dépendance à l'expérience de l'opérateur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tubes de séparation du sérum dominent les volumes, les formats plasma gagnent des parts

Les tubes de séparation du sérum détenaient 38,31 % de la part du marché des tubes de collecte de sang sous vide en 2025, et les tubes de séparation du plasma devraient se développer à un CAGR de 8,38 % de 2026 à 2031. Les tubes de séparation du sérum restent au cœur des tests de chimie, d'immunologie et de maladies infectieuses car ces panels transitent par des volumes quotidiens élevés dans les hôpitaux et les laboratoires d'anatomopathologie. Leur barrière en gel améliore la séparation du sérum après centrifugation et réduit les étapes de manipulation manuelle, ce qui contribue à standardiser le débit des laboratoires. Les tubes de séparation du plasma progressent plus rapidement car les flux de travail de chimie automatisés préfèrent souvent le plasma hépariné lorsque les laboratoires souhaitent des délais d'exécution plus courts.

Les tubes EDTA restent importants dans les flux de travail d'hématologie et de biologie moléculaire, notamment pour les numérations formules sanguines et les tests basés sur la PCR. Les tubes à sérum rapide et les tubes de coagulation servent des cas d'utilisation plus restreints mais importants en médecine d'urgence et dans la surveillance de l'hémostase. Une étude de février 2025 publiée dans Scientific Reports a révélé que les tubes K2EDTA présentaient de bonnes performances pour l'extraction automatisée d'ADN acellulaire lorsque les échantillons étaient traités frais, tandis que les tubes de conservation spécialisés présentaient de meilleures performances lorsque le traitement était retardé. Cette différence soutient une demande stable pour les formats courants et spécialisés à mesure que le marché des tubes de collecte de sang sous vide s'étend vers les flux de travail adjacents à l'oncologie.

Par matériau : les tubes en plastique dominent, le verre conserve des rôles de précision

Les tubes en plastique détenaient 55,24 % du segment des matériaux en 2025, tandis que les tubes en verre devraient croître à un CAGR de 8,52 % de 2026 à 2031. Le plastique reste le principal choix sur le marché des tubes de collecte de sang sous vide car les tubes en PET et PP réduisent le risque de casse et s'adaptent aux systèmes de transport automatisés et de décapsulage. Ces avantages sont les plus importants dans les hôpitaux et les grands laboratoires qui traitent chaque jour un nombre élevé de spécimens. Le verre croît plus rapidement dans certains flux de travail où l'inertie et la faible contamination importent davantage que la commodité de manipulation.

La toxicologie, l'analyse des éléments traces et certaines procédures cytogénétiques favorisent encore le verre car l'interaction avec les polymères ou la contamination par des traces peut affecter la qualité des résultats. Cela maintient le verre pertinent même si le plastique domine les volumes de tests de routine. Le choix des matériaux influence également la stabilité des marges car les polymères dérivés du pétrole et les additifs en caoutchouc exposent les fournisseurs à des fluctuations des coûts des intrants et à des pressions sur les approvisionnements. Les producteurs disposant d'une discipline d'approvisionnement plus solide sont mieux placés pour protéger la continuité lorsque le marché des tubes de collecte de sang sous vide est confronté à une volatilité des matières premières.

Par application : les tests de routine dominent, la surveillance glycémique progresse rapidement

L'examen de routine du sang représentait 45,52 % de la taille du marché des tubes de collecte de sang sous vide en 2025, et le dosage de la glycémie devrait se développer à un CAGR de 9,25 % de 2026 à 2031. Les numérations formules sanguines, les tests de vitesse de sédimentation des érythrocytes et les numérations différentielles des globules blancs créent un plancher de demande stable car ils sont prescrits dans les soins hospitaliers et ambulatoires. Ce schéma d'utilisation maintient les formats à base d'EDTA et de plasma dans les voies de tests de soins aigus et de suivi. La hausse du dosage de la glycémie est directement liée à l'élargissement du bassin de tests du diabète dans le secteur des tubes de collecte de sang sous vide.

La Fédération internationale du diabète a rapporté que 252 millions de personnes vivaient avec un diabète non diagnostiqué en 2024, ce qui soutient l'expansion à long terme des tests de glycémie à jeun et d'hémoglobine glyquée. La sérologie et l'immunologie continuent d'ajouter une demande stable, notamment là où la surveillance des maladies infectieuses et le dépistage des maladies auto-immunes se développent. Les études génétiques restent plus faibles en volume, mais elles deviennent plus pertinentes à mesure que les flux de travail de biopsie liquide s'intègrent dans les soins de routine. Une étude de 2025 publiée dans EV and cfDNA Analysis a révélé que les tubes à ARN Streck offraient les meilleures performances combinées stables en matière d'ADNcf et de vésicules extracellulaires après 7 jours de stockage à température ambiante, ce qui soutient l'utilisation de tubes spécialisés dans les environnements d'oncologie de précision.

Par utilisateur final : les hôpitaux dominent, les environnements de point de soin se développent le plus rapidement

Les hôpitaux et cliniques ont conservé une part de 48,22 % en 2025, tandis que la taille du marché des tubes de collecte de sang sous vide pour les environnements de point de soin et de soins à domicile devrait augmenter à un CAGR de 9,65 % de 2026 à 2031. Les hôpitaux restent les plus grands acheteurs car les bilans diagnostiques complexes, la préparation chirurgicale, la surveillance en soins intensifs et les consultations spécialisées nécessitent la gamme de produits la plus large. Ce contexte soutient également la demande de formats standardisés fonctionnant dans les flux de travail de chimie, d'hématologie, de coagulation et de biologie moléculaire. Les laboratoires d'anatomopathologie restent un client aval clé car les besoins de compatibilité avec les analyseurs influencent fortement la sélection des tubes dans les systèmes de santé.

Les environnements de point de soin et de soins à domicile croissent plus rapidement car les essais cliniques décentralisés, le dépistage en pharmacie et la surveillance à distance déplacent l'activité de collecte en dehors des salles de phlébotomie traditionnelles. L'annonce de mars 2025 de BD et Babson Diagnostics a renforcé la crédibilité de cette évolution en rapportant des performances de collecte au bout du doigt cliniquement équivalentes pour les panels de gestion des maladies chroniques. Cette tendance favorise les formats compatibles avec les prélèvements capillaires et à faible volume pouvant être manipulés par des professionnels de santé formés au-delà des centres de prélèvement spécialisés. Ce changement ouvre un nouvel espace commercial dans le secteur des tubes de collecte de sang sous vide pour les fournisseurs capables de prendre en charge la stabilité du transport et des protocoles de collecte simples.

Analyse géographique

L'Amérique du Nord détenait 36,22 % de la part du marché des tubes de collecte de sang sous vide en 2025, et l'Asie-Pacifique devrait se développer à un CAGR de 8,65 % de 2026 à 2031. L'Amérique du Nord est restée en tête car elle dispose de la plus grande base installée de laboratoires cliniques automatisés et de volumes de tests élevés par habitant. La consolidation des systèmes hospitaliers et des laboratoires de référence concentre le flux de spécimens dans un nombre réduit de grands centres, ce qui soutient la demande de tubes standardisés et compatibles avec l'automatisation[3]de Gruyter, "Consolidation des laboratoires, automatisation totale des laboratoires et conception des processus," Clinical Chemistry and Laboratory Medicine, degruyterbrill.com. Les États-Unis restent le principal centre de demande régionale, tandis que le Canada et le Mexique ajoutent des volumes stables via des réseaux diagnostiques publics et privés. Cela fait de l'Amérique du Nord le marché clé pour les fournisseurs qui se différencient par la documentation, la cohérence de la qualité et le statut d'approvisionnement approuvé.

L'Asie-Pacifique croît plus rapidement car l'Inde, l'Asie du Sud-Est, la Chine, le Japon et la Corée du Sud développent l'accès aux tests, les chaînes de laboratoires privés et les infrastructures hospitalières. La région ajoute également une nouvelle demande provenant de populations qui avaient auparavant un accès limité à la surveillance diagnostique formelle, notamment dans les soins des maladies chroniques. L'Europe reste techniquement sophistiquée et très réglementée, ce qui favorise les fournisseurs établis disposant d'une documentation approfondie et de systèmes de qualité solides. L'Institut DIN allemand a lancé en 2025 un comité sur l'évaluation du cycle de vie des dispositifs médicaux et des produits pharmaceutiques, ce qui signale que les critères de durabilité deviennent plus pertinents dans les discussions sur les approvisionnements.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes en valeur absolue, mais ils se structurent davantage grâce à l'accréditation des laboratoires, aux programmes de dépistage sanitaire et aux ajouts de capacités hospitalières. Le Brésil domine l'Amérique du Sud par volume diagnostique, et l'Afrique du Sud continue de jouer le rôle de passerelle de distribution pour l'Afrique subsaharienne. La sensibilité aux prix reste élevée dans ces régions, ce qui donne aux fournisseurs chinois et indiens une ouverture dans les catégories de tubes standard, même si les acteurs mondiaux établis conservent un avantage dans les segments premium et réglementés. La demande régionale se divise donc entre les marchés matures qui récompensent la profondeur de conformité et les marchés émergents qui réagissent plus rapidement au prix et à la portée de la distribution locale.

Paysage concurrentiel

Le marché des tubes de collecte de sang sous vide est modérément concentré, Becton, Dickinson and Company détenant la plus grande position mondiale, et Greiner Bio-One, Sarstedt, Terumo et Sekisui Medical formant le niveau suivant de fournisseurs à grande échelle. Ces entreprises établissent des normes pratiques en matière de compatibilité avec les analyseurs, de documentation sur la stabilité des additifs, d'étendue des produits et de conformité réglementaire. La concurrence sur le marché des tubes de collecte de sang sous vide est moins axée sur de simples mouvements de prix et davantage sur l'intégration des systèmes, la fiabilité de l'approvisionnement et la capacité à satisfaire aux exigences de qualification des hôpitaux et des laboratoires. Les fabricants asiatiques de plus petite taille gagnent du terrain dans les tubes standard, notamment là où les acheteurs sont très sensibles aux prix et où les barrières de conformité sont plus faibles. Cela maintient le segment haut de gamme du marché entre les mains des entreprises capables de soutenir de larges portefeuilles et de longs cycles d'approvisionnement.

BD et Babson Diagnostics ont lancé des tests sanguins au bout du doigt auprès des organisations de soins de santé en décembre 2024, ce qui a renforcé la position de BD dans la collecte d'échantillons décentralisée. En mars 2025, BD a présenté des preuves évaluées par des pairs selon lesquelles le système BD MiniDraw atteignait une précision de test équivalente aux prélèvements veineux à volume plus élevé pour les panels de gestion des maladies chroniques. En avril 2026, BD a également reçu l'autorisation de la FDA pour le système de collecte de sang capillaire MiniDraw SST, ce qui a étendu son offre capillaire réglementée. Ces étapes montrent comment les entreprises leaders utilisent la validation des produits, les partenariats de distribution et les dépôts réglementaires pour défendre leurs parts sur le marché des tubes de collecte de sang sous vide.

Un autre domaine actif est la conservation spécialisée des échantillons, où les flux de travail de biopsie liquide créent une demande de tubes capables de maintenir les acides nucléiques acellulaires lors d'un traitement différé. La traçabilité numérique devient également plus importante car les grands laboratoires souhaitent des produits prêts pour les codes-barres et liés aux systèmes qui réduisent l'exposition aux erreurs pré-analytiques. Le marché des tubes de collecte de sang sous vide laisse encore de la place aux challengers régionaux dans les catégories standard, mais s'implanter en Europe et dans les grands comptes hospitaliers reste difficile sans une documentation solide et des systèmes de qualité robustes. La structure globale soutient donc un leadership stable des entreprises établies, tout en laissant des poches de croissance sélectives ouvertes dans la collecte capillaire, la conservation spécialisée et l'approvisionnement à prix compétitif.

Leaders du secteur des tubes de collecte de sang sous vide

Becton, Dickinson and Company

Greiner Bio-One International GmbH

Terumo Corporation

Sarstedt AG and Co. KG

Sekisui Medical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Q-Sera Pty Ltd (Australie) a lancé sa technologie brevetée de collecte de sang au Japon via la plateforme VenoJect II RAPClot de Terumo Corporation, dans le but d'accélérer la formation du caillot et la préparation du sérum.

- Janvier 2026 : Terumo Corporation a introduit le tube de collecte de sang sous vide Venosafe II Replot au Japon, conçu pour améliorer la vitesse de coagulation et réduire le délai d'exécution en laboratoire tout en préservant la qualité du spécimen.

Périmètre du rapport sur le marché mondial des tubes de collecte de sang sous vide

Selon le périmètre du rapport, les tubes de collecte de sang sous vide sont des contenants spécialisés utilisés pour collecter et stocker des échantillons de sang destinés aux analyses de laboratoire. Ils sont pré-stérilisés et contiennent un vide qui crée une pression négative, laquelle aspire automatiquement le sang de la veine dans le tube lorsque l'aiguille est insérée. Ces tubes contiennent souvent des additifs ou des anticoagulants selon les exigences du test et sont conçus pour garantir l'intégrité de l'échantillon pendant le transport et l'analyse.

Le marché des tubes de collecte de sang sous vide est segmenté par type de produit, matériau, application, utilisateur final et géographie. Par type de produit, le marché comprend les tubes de séparation du sérum, les tubes de séparation du plasma, les tubes EDTA, les tubes à sérum rapide, les tubes de coagulation et d'autres types de produits. Par matériau, la segmentation couvre les tubes en plastique et les tubes en verre. Par application, le marché est catégorisé en sérologie et immunologie, examen de routine du sang, tests de coagulation, études génétiques, dosage de la glycémie et autres applications. Par utilisateur final, le marché est divisé en hôpitaux et cliniques, laboratoires d'anatomopathologie, banques de sang, environnements de point de soin et de soins à domicile, et autres utilisateurs finaux. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Tubes de séparation du sérum |

| Tubes de séparation du plasma |

| Tubes EDTA |

| Tubes à sérum rapide |

| Tubes de coagulation |

| Autres types de produits |

| Tubes en plastique |

| Tubes en verre |

| Sérologie et immunologie |

| Examen de routine du sang |

| Tests de coagulation |

| Études génétiques |

| Dosage de la glycémie |

| Autres applications |

| Hôpitaux et cliniques |

| Laboratoires d'anatomopathologie |

| Banques de sang |

| Environnements de point de soin et de soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Tubes de séparation du sérum | |

| Tubes de séparation du plasma | ||

| Tubes EDTA | ||

| Tubes à sérum rapide | ||

| Tubes de coagulation | ||

| Autres types de produits | ||

| Par matériau | Tubes en plastique | |

| Tubes en verre | ||

| Par application | Sérologie et immunologie | |

| Examen de routine du sang | ||

| Tests de coagulation | ||

| Études génétiques | ||

| Dosage de la glycémie | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires d'anatomopathologie | ||

| Banques de sang | ||

| Environnements de point de soin et de soins à domicile | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tubes de collecte de sang sous vide ?

Le marché des tubes de collecte de sang sous vide s'élève à 1,59 milliard USD en 2026 et devrait atteindre 2,26 milliards USD d'ici 2031 à un CAGR de 7,25 %.

Quel type de produit domine la demande de tubes de collecte de sang sous vide ?

Les tubes de séparation du sérum dominent la demande avec une part de 38,31 % en 2025 car ils sont largement utilisés dans les tests de chimie, d'immunologie et de maladies infectieuses.

Quelle application connaît la croissance la plus rapide dans les tubes de collecte de sang ?

Le dosage de la glycémie est l'application à la croissance la plus rapide avec un CAGR de 9,25 % jusqu'en 2031, soutenu par l'expansion du dépistage du diabète et des tests de suivi.

Quel groupe d'utilisateurs finaux génère la croissance la plus élevée dans ce domaine ?

Les environnements de point de soin et de soins à domicile connaissent la croissance la plus rapide à un CAGR de 9,65 % jusqu'en 2031, tandis que les hôpitaux et cliniques restent le plus grand groupe d'utilisateurs finaux avec une part de 48,22 % en 2025.

Quelle région présente la plus grande opportunité et la croissance la plus rapide ?

L'Amérique du Nord détenait la plus grande part à 36,22 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,65 % jusqu'en 2031.

Quels sont les principaux risques affectant les fournisseurs de tubes de collecte de sang ?

Les principaux risques sont la pression liée aux déchets plastiques et à leur élimination, la pénurie de phlébotomistes qui augmente le risque d'erreur pré-analytique, et la volatilité des matières premières dans les polymères et les additifs en caoutchouc.

Dernière mise à jour de la page le: