真空採血管市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 2.26 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

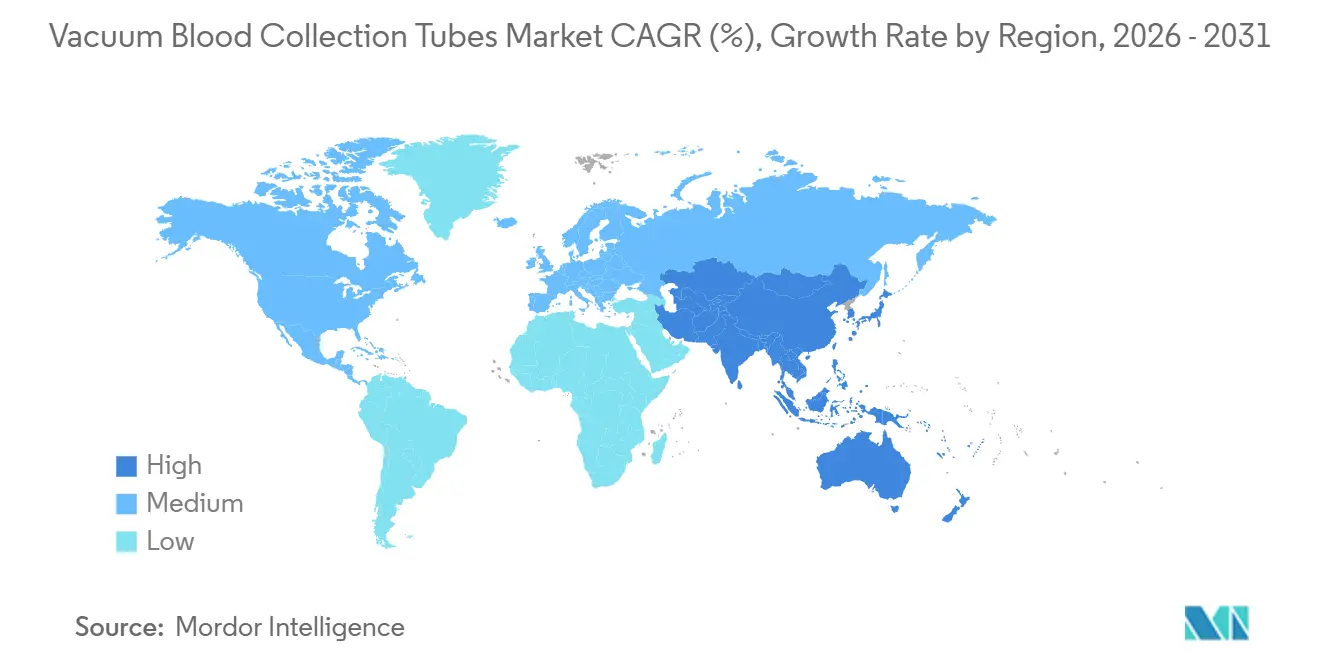

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

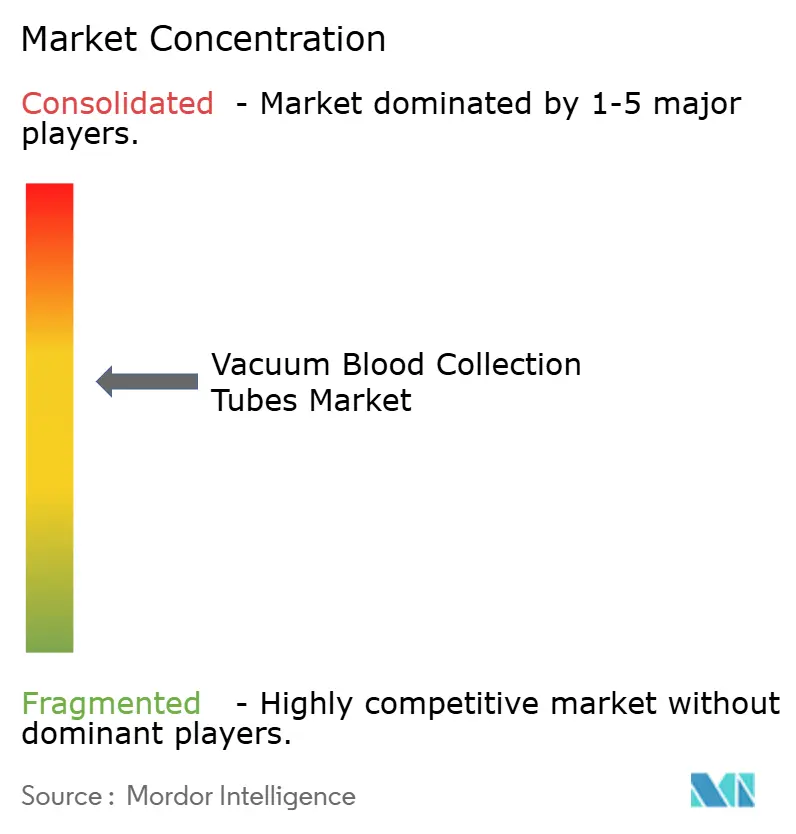

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる真空採血管市場分析

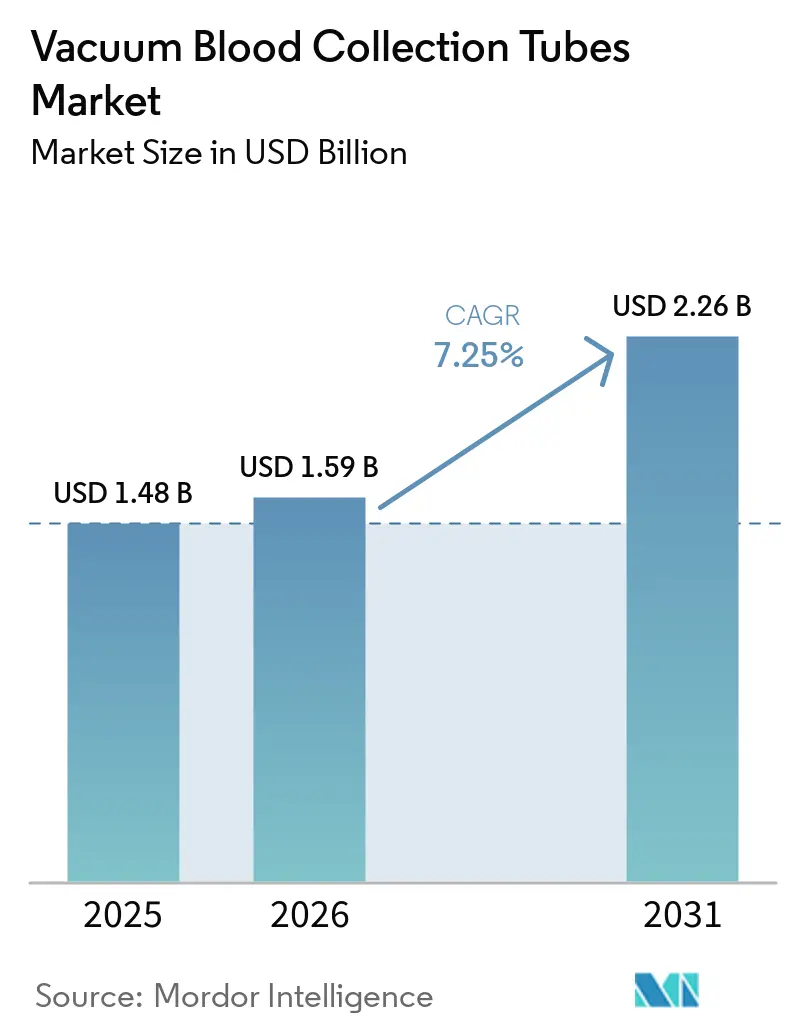

真空採血管市場規模は2025年に14億8,000万米ドルと評価され、2026年の15億9,000万米ドルから2031年には22億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.25%です。

慢性疾患のモニタリングが外来・入院ケア全体で検体量を高水準に維持しており、2024年には5億8,900万人の成人が糖尿病を抱えていたことから、市場は拡大しています。大規模な病院および基準検査室ネットワークは、より多くの検体を集中型ハブに集約しており、標準化されたワークフローを通じて処理できる自動化対応チューブフォーマットへの需要を高めています。液体生検および精密医療へのシフトも、即時処理が困難な場合に検体の完全性を保護する保存チューブの使用を増加させています。薬局での採血や在宅採血を含む分散型ケアモデルは、訓練を受けた採血専門職の確保が依然として困難な中、毛細管対応および低容量チューブへの需要を拡大しています。真空採血管市場における競争は、幅広いポートフォリオを持つグローバルサプライヤーを中心に展開されており、低コストのアジア系メーカーが標準カテゴリーでシェアを拡大し、新興市場での価格競争圧力を維持しています。

主要レポートのポイント

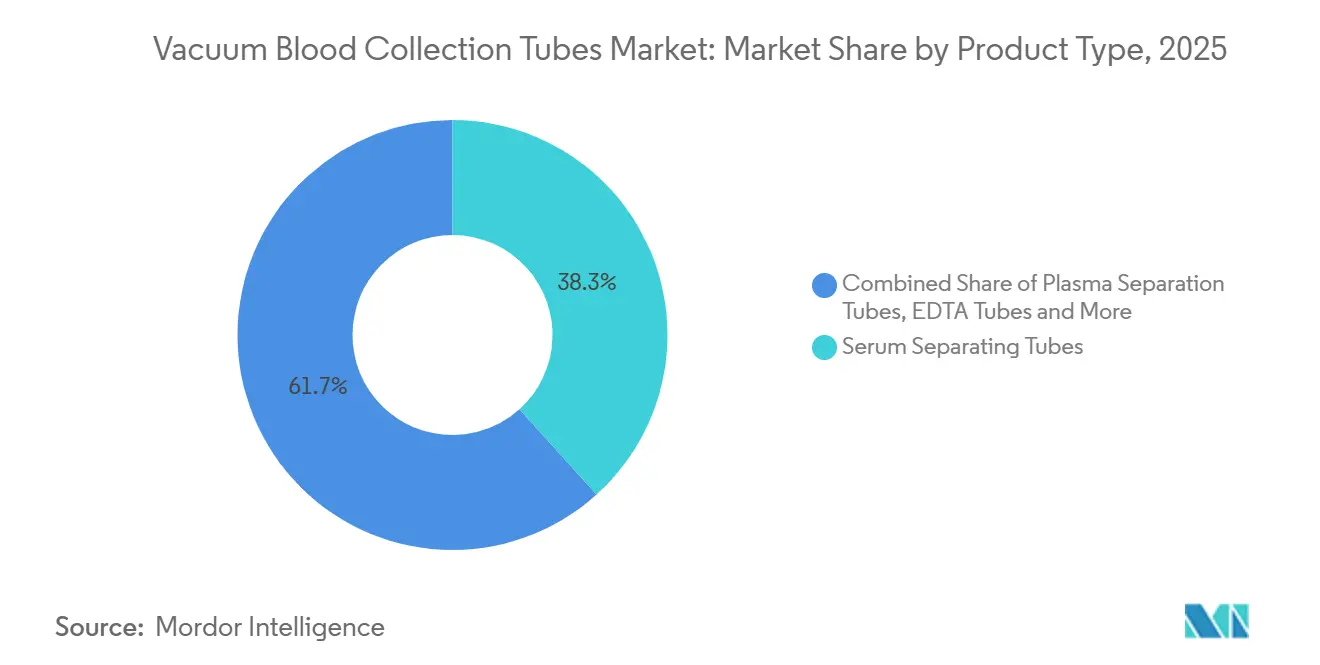

- 製品タイプ別では、血清分離チューブが2025年に38.31%のシェアでリードしており、血漿分離チューブは2026年から2031年にかけてCAGR 8.38%で拡大する見込みです。

- 材料別では、プラスチックチューブが2025年に55.24%のシェアを保持しており、ガラスチューブは2031年までに最高CAGR 8.52%を記録する見込みです。

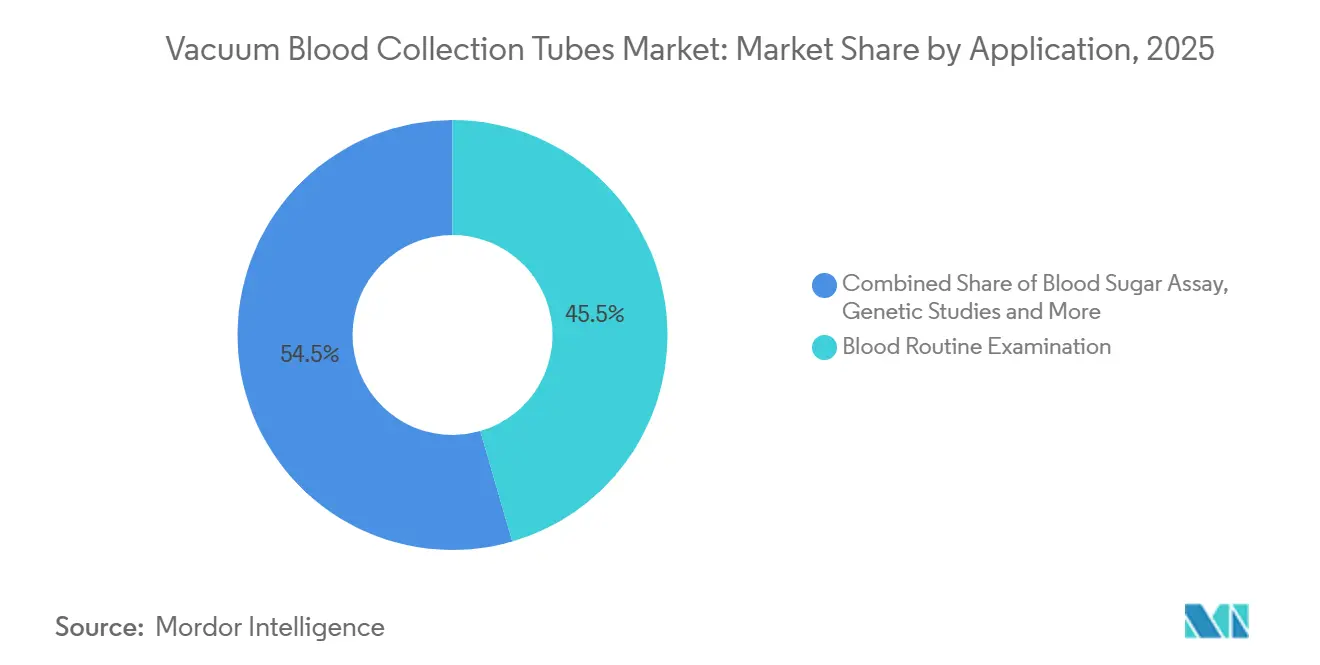

- 用途別では、血液ルーティン検査が2025年に45.52%のシェアを占めており、血糖測定は2031年までにCAGR 9.25%で進展する見込みです。

- エンドユーザー別では、病院およびクリニックが2025年に48.22%のシェアを維持しており、POCおよび在宅ケア環境は2031年までにCAGR 9.65%で成長する見込みです。

- 地域別では、北米が2025年に36.22%のシェアを保持しており、アジア太平洋は2026年から2031年にかけてCAGR 8.65%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル真空採血管市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患モニタリング量の増加 | +2.1% | 北米、西欧、都市部アジア太平洋に集中したグローバル規模 | 長期(4年以上) |

| 高スループット診断検査の拡大 | +1.5% | 北米およびEU、インド・ブラジル・韓国の大規模基準検査室への波及 | 中期(2~4年) |

| 安全設計された閉鎖型採血プロトコル | +1.2% | 北米、EU、GCCにおける規制採用を主導とするグローバル規模、APACでの早期採用 | 中期(2~4年) |

| 分散型および在宅検体採取 | +1.0% | 北米、英国・ドイツ・オーストラリア・日本でのパイロット拡大 | 短期(2年以内) |

| 液体生検および精密医療における検体安定性ニーズ | +0.8% | 北米およびEUのイノベーョン回廊、APACでは日本と韓国 | 中期(2~4年) |

| 検査室における再利用可能なワークフローデータトレーサビリティ要件 | +0.5% | 北米、EU、オセアニアのISO 15189認定検査室に集中したグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患モニタリング量の増加

慢性非感染性疾患は、真空採血管市場における繰り返し需要の主要エンジンであり続けています。世界保健機関は2025年のモニターにおいて、非感染性疾患が全世界の死亡の74%以上を占めると述べています[1]世界保健機関、「非感染性疾患進捗モニター2025」、WHO出版物、who.int。2024年には5億8,900万人の成人が糖尿病を抱えており、糖尿病患者の43%が未診断のままであることから、糖尿病のスクリーニングとフォローアップは特に重要です。これらの検査パターンは、HbA1c、脂質、全血球計算パネルにわたる繰り返し使用を生み出し、医療提供者の予算が圧迫されている場合でも需要を安定させています。この需要基盤は、真空採血管市場全体における血糖測定用途の成長を支えています。

高スループット診断検査の拡大

高スループット検査室は、真空採血管市場における製品要件を再形成しています。集中型検査室は、正確な充填量、一貫した寸法、および自動化トラック内で機能するラベルを必要としています。2025年のClinical Chemistry and Laboratory Medicineの分析では、総合検査室自動化とプロセス統合が基準検査室におけるワークフロー標準化の中核的な推進力として特定されました。このシフトは、手動介入を削減し、信頼性の高いアナライザーローディングをサポートするチューブを優遇します。血漿分離チューブは、より高速な化学ワークフローがターンアラウンドタイムを短縮する血漿フォーマットを好む傾向があるため、最も恩恵を受けています。

安全設計された閉鎖型採血プロトコル

安全設計された閉鎖型採血プロトコルは、真空採血管市場における交換需要を引き続き支えています。針の安全性、取り扱い、および文書化要件がより厳密になるにつれ、病院および検査室は採血システムを更新し続けています。BD Vacutainer Eclipse採血針は2025年7月にFDA認可を取得しました。BD Vacutainer Safety-Lok採血セットも2026年4月にFDA認可を取得しました。これらの繰り返される承認は、病院契約を望む小規模サプライヤーにとって規制対応が依然として実質的な参入障壁であり続ける理由を示しています。

分散型および在宅検体採取

分散型および在宅検体採取は、真空採血管市場に新たな需要層を開いています。2024年のASCP欠員調査では、米国で毎年24,000件以上の検査室ポジションが空席であることが報告されました[2]米国血液バンク協会、「ASCPが2024年欠員調査結果を発表」、AABBニュースリソース、aabb.org。同様の人員不足が外来および農村部での採取能力を制限しています。NAACLSは2024年の年次調査において、臨床検査室職種の訓練能力が依然として圧迫されていると報告しました。2025年3月、BDとBabson Diagnosticsは、BD MiniDrawシステムによる指先採取が慢性疾患管理パネルにおいて従来の静脈穿刺と同等のパフォーマンスを示したという査読済みエビデンスを報告しました。この検証は、ケアが従来の採血サイトを超えて移行するにつれ、低容量および毛細管フォーマットのより多くの使用を支持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨てプラスチック廃棄物と廃棄負担 | -0.8% | EUでは規制コンプライアンス環境がより厳格であり、カリフォルニア州およびそのの米国州でも関心が高まっている | 長期(4年以上) |

| 熟練採血専門職の不足と前分析エラーリスク | -0.7% | 北米およびEU、GCCおよび都市部APACでも負担が増大 | 中期(2~4年) |

| ポリマー、ゴム、添加剤の原材料価格変動 | -0.6% | グローバル規模、アジアのPETおよびPP依存メーカーに最も深刻で、北米への波及あり | 短期(2年以内) |

| チューブの過剰採取と医原性失血への懸念 | -0.3% | 北米およびEUの小児科、ICU、高齢患者集団に最も深刻なグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック廃棄物と廃棄負担

使い捨てプラスチック廃棄物は、真空採血管市場においてより厳しい制約となっています。ドイツのDIN研究所は2025年に医療機器および医薬品のライフサイクルアセスメントに焦点を当てた委員会を立ち上げており、これは持続可能性基準が欧州の調達慣行に近づいていることを示しています。購買担当者は、大量消耗品の包装、リサイクル可能性、および廃棄義務により注意を払っています。この圧力は、材料、ラベリング、および使用後のコミュニケーションに関するコンプライアンス作業を増加させます。日常的な採取がこれらのフォーマットに依存しているため、PETおよびPPチューブラインへの影響が最も大きくなっています。

熟練採血専門職の不足と前分析エラーリスク

熟練採血専門職の不足と前分析エラーリスクは、真空採血管市場を引き続き抑制しています。人員不足により迅速なオンボーディングが強いられたり、検体取り扱いが経験の浅い作業者に委ねられたりすると、採取品質にばらつきが生じる可能性があります。2024年のASCP欠員調査では、欠員が高水準を維持し、採用期間がしばしば3ヶ月から1年に及ぶことが示されました。そのような状況では、チューブタイプの誤選択、充填不足、不十分な混合、添加剤の持ち越しが再採取を引き起こし、ワークフローを混乱させる可能性があります。これにより、病院はオペレーターの経験への依存を低減するカラーコード化、バーコード化、トレーサブルなチューブシステムを優先する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:血清分離チューブが量をリード、血漿フォーマットがシェアを獲得

血清分離チューブは2025年の真空採血管市場シェアの38.31%を占めており、血漿分離チューブは2026年から2031年にかけてCAGR 8.38%で拡大する見込みです。血清分離チューブは、病院および病理検査室で高い日次処理量をこなすこれらのパネルが化学、免疫学、感染症検査の中心であり続けているため、引き続き重要な位置を占めています。ゲルバリアは遠心分離後の血清分離を改善し、手動処理ステップを削減することで、標準化された検査室スループットを支援します。血漿分離チューブは、自動化された化学ワークフローがターンアラウンドタイムの短縮を望む場合にヘパリン化血漿を好む傾向があるため、より速く普及しています。

EDTAチューブは、全血球計算やPCRベースの検査を含む血液学および分子ワークフロー全体で引き続き重要です。迅速血清チューブおよび凝固チューブは、救急医療および止血モニタリングにおいて小規模ながら重要な用途を担っています。2025年2月のScientific Reportsの研究では、K2EDTAチューブは検体を新鮮な状態で処理した場合に自動化された無細胞DNA抽出に優れたパフォーマンスを示し、処理が遅延した場合には特殊保存チューブの方が優れたパフォーマンスを示すことが明らかになりました。この違いは、真空採血管市場が腫瘍学隣接ワークフローに拡大するにつれ、ルーティンフォーマットと特殊フォーマットの両方に対する安定した需要を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:プラスチックチューブが優位、ガラスは精密用途を維持

プラスチックチューブは2025年の材料セグメントの55.24%を占めており、ガラスチューブは2026年から2031年にかけてCAGR 8.52%で成長する見込みです。PETおよびPPチューブは破損リスクを低減し、自動搬送および脱キャップシステムに適合するため、プラスチックは真空採血管市場における主要な選択肢であり続けています。これらの利点は、毎日大量の検体を処理する病院および大規模検査室において最も重要です。ガラスは、取り扱いの利便性よりも不活性性と低汚染性が重要な特定のワークフローにおいて、より速く成長しています。

毒物学、微量元素分析、および一部の細胞遺伝学的手順では、ポリマーの相互作用や微量汚染が結果の品質に影響を与える可能性があるため、依然としてガラスが好まれています。これにより、プラスチックがルーティン検査量を支配する中でも、ガラスの関連性は維持されています。材料の選択はマージンの安定性にも影響を与えます。石油由来ポリマーおよびゴム添加剤は、サプライヤーを原材料コストの変動と調達圧力にさらすためです。より強固な調達規律を持つメーカーは、真空採血管市場が原材料価格変動に直面した際に継続性を保護するうえで有利な立場にあります。

用途別:ルーティン検査がリード、血糖モニタリングが急速に拡大

血液ルーティン検査は2025年の真空採血管市場規模の45.52%を占めており、血糖測定は2026年から2031年にかけてCAGR 9.25%で拡大する見込みです。全血球計算、赤血球沈降速度検査、および白血球分画計算は、入院・外来ケア全体で処方されるため、安定した需要の基盤を形成しています。この使用パターンにより、EDTAおよび血漿ベースのフォーマットは急性期ケアとフォローアップ検査の両方のパスウェイを通じて流通し続けています。血糖測定の増加は、真空採血管産業における糖尿病検査プールの拡大に直接リンクしています。

国際糖尿病連合は、2024年に2億5,200万人が未診断の糖尿病を抱えていると報告しており、空腹時血糖およびグリコヘモグロビン検査の長期的な拡大を支えています。血清学および免疫学は、特に感染症サーベイランスおよび自己免疫スクリーニングが拡大している地域で、安定した需要を継続的に追加しています。遺伝学的研究は量的には小規模ですが、液体生検ワークフローがルーティンケアに移行するにつれてより関連性が高まっています。2025年のEVおよびcfDNA分析の研究では、Streck RNAチューブが室温保存7日後に最も安定した無細胞DNAおよび細胞外小胞の複合パフォーマンスを示し、精密腫瘍学環境における特殊チューブの使用を支持していることが明らかになりました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、POC環境が最速で拡大

病院およびクリニックは2025年に48.22%のシェアを維持しており、POCおよび在宅ケア環境向けの真空採血管市場規模は2026年から2031年にかけてCAGR 9.65%で上昇する見込みです。複雑な診断ワークアップ、外科的準備、集中治療モニタリング、および専門家診察が最も幅広い製品レンジを必要とするため、病院は依然として最大の購買者です。この環境は、化学、血液学、凝固、および分子ワークフロー全体で機能する標準化フォーマットへの需要も維持しています。アナライザーの互換性ニーズが医療システム全体のチューブ選択に強く影響するため、病理検査室は引き続き重要な下流顧客です。

分型臨床試験、薬局ベースのスクリーニング、およびリモートモニタリングが従来の採血室外での採取活動をシフトさせているため、POCおよび在宅ケア環境はより速く成長しています。2025年3月のBDとBabson Diagnosticsの発表は、慢性疾患管理パネルにおける指先採取の臨床的同等性を報告することで、このシフトに信頼性を加えました。このトレンドは、専門的な採血センター以外の訓練を受けた医療従事者が取り扱える毛細管対応および低容量フォーマットを優遇します。この変化は、輸送安定性とシンプルな採取プロトコルをサポートできるサプライヤーにとって、真空採血管産業における新たな商業的スペースを開いています。

地域分析

北米は2025年の真空採血管市場シェアの36.22%を占めており、アジア太平洋は2026年から2031年にかけてCAGR 8.65%で拡大する見込みです。北米は、最大規模の自動化臨床検査室の設置基盤と高い一人当たり検査量を持つため、首位を維持しています。病院システムおよび基準検査室全体での統合が検体フローをより少ない大規模ハブに集中させており、標準化および自動化対応チューブへの需要を支えています[3]de Gruyter、「検査室統合、総合検査室自動化およびプロセス設計」、Clinical Chemistry and Laboratory Medicine、degruyterbrill.com。米国は主要な地域需要センターであり続けており、カナダとメキシコは公的および民間の診断ネットワークを通じて安定した量を追加しています。これにより、北米は文書化、品質一貫性、および承認された調達ステータスで競争するサプライヤーにとって主要市場となっています。

インド、東南アジア、中国、日本、韓国が検査アクセス、民間検査室チェーン、および病院インフラを拡大しているため、アジア太平洋はより速く成長しています。この地域はまた、特に慢性疾患ケアにおいて、以前は正式な診断モニタリングへのアクセスが限られていた人口からの新たな需要を追加しています。欧州は技術的に高度で規制が厳しく、深い文書化と品質システムを持つ確立されたサプライヤーを優遇しています。ドイツのDIN研究所は2025年に医療機器および医薬品のライフサイクルアセスメントに関する委員会を立ち上げており、持続可能性基準が調達議論においてより関連性を持つようになっていることを示しています。

南米および中東・アフリカは絶対値では小規模ですが、検査室認定、健康スクリーニングプログラム、および病院能力の追加を通じてより構造化されつつあります。ブラジルは診断量で南米をリードしており、南アフリカはサブサハラアフリカの流ゲートウェイとして機能し続けています。これらの地域全体で価格感度が高く、グローバル大手がプレミアムおよび規制チャネルで優位性を維持する一方で、中国およびインドのサプライヤーに標準チューブカテゴリーでの機会を与えています。地域需要は、コンプライアンスの深さを評価する成熟市場と、価格および地域流通リーチにより迅速に反応する新興市場に分かれています。

競合環境

真空採血管市場は中程度に集中しており、Becton, Dickinson and Companyが最大のグローバルポジションを保持し、Greiner Bio-One、Sarstedt、Terumo、Sekisui Medicalが次の規模のサプライヤー層を形成しています。これらの企業は、アナライザー互換性、添加剤安定性の文書化、製品の幅広さ、および規制対応の実際的な標準を設定しています。真空採血管市場における競争は、単純な価格競争よりも、システム統合、供給信頼性、および病院・検査室の資格要件を満たす能力によって推進されています。小規模なアジア系メーカーは、特に購買者の価格感度が高くコンプライアンス障壁が低い標準チューブでシェアを拡大しています。これにより、市場のプレミアムエンドは幅広いポートフォリオと長い調達サイクルをサポートできる企業の手に留まっています。

BDとBabson Diagnosticsは2024年12月に医療機関向けに指先採血検査を開始し、分散型検体採取におけるBDのポジションを強化しました。2025年3月、BDはBD MiniDrawシステムが慢性疾患管理パネルにおいて高容量静脈採血と同等の検査精度を達成したという査読済みエビデンスを報告しました。2026年4月、BDはMiniDraw SST毛細管採血システムのFDA認可も取得し、規制された毛細管製品の提供を拡大しました。これらのステップは、主要企業が製品検証、チャネルパートナーシップ、および規制申請を活用して真空採血管市場でのシェアを守る方法を示しています。

もう一つの活発な領域は特殊検体保存であり、液体生検ワークフローが遅延処理中に無細胞核酸を維持できるチューブへの需要を生み出しています。大規模検査室がバーコード対応およびシステム連携製品を求めて前分析エラーのリスクを低減しようとしているため、デジタルトレーサビリティも重要性を増しています。真空採血管市場は標準カテゴリーにおける地域的な挑戦者に余地を残していますが、欧州およびトップ病院アカウントへの参入は固な文書化と品質システムなしには依然として困難です。全体的な構造は、確立された企業による安定したリーダーシップを支えながら、毛細管採取、特殊保存、およびコスト主導型供給において選択的な成長ポケットを開いています。

真空採血管産業リーダー

Becton, Dickinson and Company

Greiner Bio-One International GmbH

Terumo Corporation

Sarstedt AG and Co. KG

Sekisui Medical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:オーストラリアのQ-Sera Pty Ltdは、Terumo CorporationのVenoJect II RAPClotプラットフォームを通じて日本で特許取得済みの採血技術を発売し、凝固形成と血清調製の迅速化を目指しました。

- 2026年1月:Terumo Corporationは日本でVenosafe II Replot真空採血管を発売し、凝固速度の改善と検体品質を維持しながら検査室のターンアラウンドタイムの短縮を目的として設計されました。

グローバル真空採血管市場レポートの範囲

レポートの範囲によると、真空採血管は検査室検査のために血液検体を採取・保存するために使用される特殊容器です。これらは事前滅菌されており、針が挿入されると静脈から自動的に血液をチューブに引き込む陰圧を生み出す真空を含んでいます。これらのチューブは、検査要件に応じて添加剤または抗凝固剤を含むことが多く、輸送および分析中の検体の完全性を確保するよう設計されています。

真空採血管市場は、製品タイプ、材料、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場には血清分離チューブ、血漿分離チューブ、EDTAチューブ、迅速血清チューブ、凝固チューブ、およびその他の製品タイプが含まれます。材料別では、セグメンテーションはプラスチックチューブとガラスチューブをカバーしています。用途別では、市場は血清学および免疫学、血液ルーティン検査、凝固検査、遺伝学的研究、血糖測定、およびその他の用途に分類されています。エンドユーザー別では、市場は病院およびクリニック、病理検査室、血液バンク、POCおよび在宅ケア環境、およびその他のエンドユーザーに分けられています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 血清分離チューブ |

| 血漿分離チューブ |

| EDTAチューブ |

| 迅速血清チューブ |

| 凝固チューブ |

| その他の製品タイプ |

| プラスチックチューブ |

| ガラスチューブ |

| 血清学および免疫学 |

| 血液ルーティン検査 |

| 凝固検査 |

| 遺伝学的研究 |

| 血糖測定 |

| その他の用途 |

| 病院およびクリニック |

| 病理検査室 |

| 血液バンク |

| POCおよび在宅ケア環境 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 血清分離チューブ | |

| 血漿分離チューブ | ||

| EDTAチューブ | ||

| 迅速血清チューブ | ||

| 凝固チューブ | ||

| その他の製品タイプ | ||

| 材料別 | プラスチックチューブ | |

| ガラスチューブ | ||

| 用途別 | 血清学および免疫学 | |

| 血液ルーティン検査 | ||

| 凝固検査 | ||

| 遺伝学的研究 | ||

| 血糖測定 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院およびクリニック | |

| 病理検査室 | ||

| 血液バンク | ||

| POCおよび在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

真空採血管市場の現在の規模はどのくらいですか?

真空採血管市場は2026年に16億米ドルに達しており、CAGR 7.25%で2031年までに22億6,000万米ドルに達する見込みです。

真空採血管においてどの製品タイプが需要をリードしていますか?

血清分離チューブは2025年に38.31%のシェアでリードしており、化学、免疫学、感染症検査で広く使用されているためです。

採血管においてどの用途が最も速く成長していますか?

血糖測定は2031年までにCAGR 9.25%で最も速く成長している用途であり、糖尿病スクリーニングとフォローアップ検査の拡大に支えられています。

この分野で最も高い成長を牽引しているエンドユーザーグループはどれすか?

POCおよび在宅ケア環境は2031年までにCAGR 9.65%で最も速く成長しており、病院およびクリニックは2025年に48.22%のシェアで最大のエンドユーザーグループであり続けています。

最大かつ最も速く成長している機会を持つ地域はどこですか?

北米は2025年に36.22%で最大のシェアを保持しており、アジア太平洋は2031年までにCAGR 8.65%で最も速く成長している地域です。

採血管のサプライヤーに影響を与える主なリスクは何ですか?

主なリスクは、プラスチック廃棄物と廃棄圧力、前分析エラーリスクを高める採血専門職の不足、およびポリマーとゴム添加剤における原材料価格変動です。

最終更新日: