Marktgröße und Marktanteil für die Behandlung des uvealen Melanoms

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

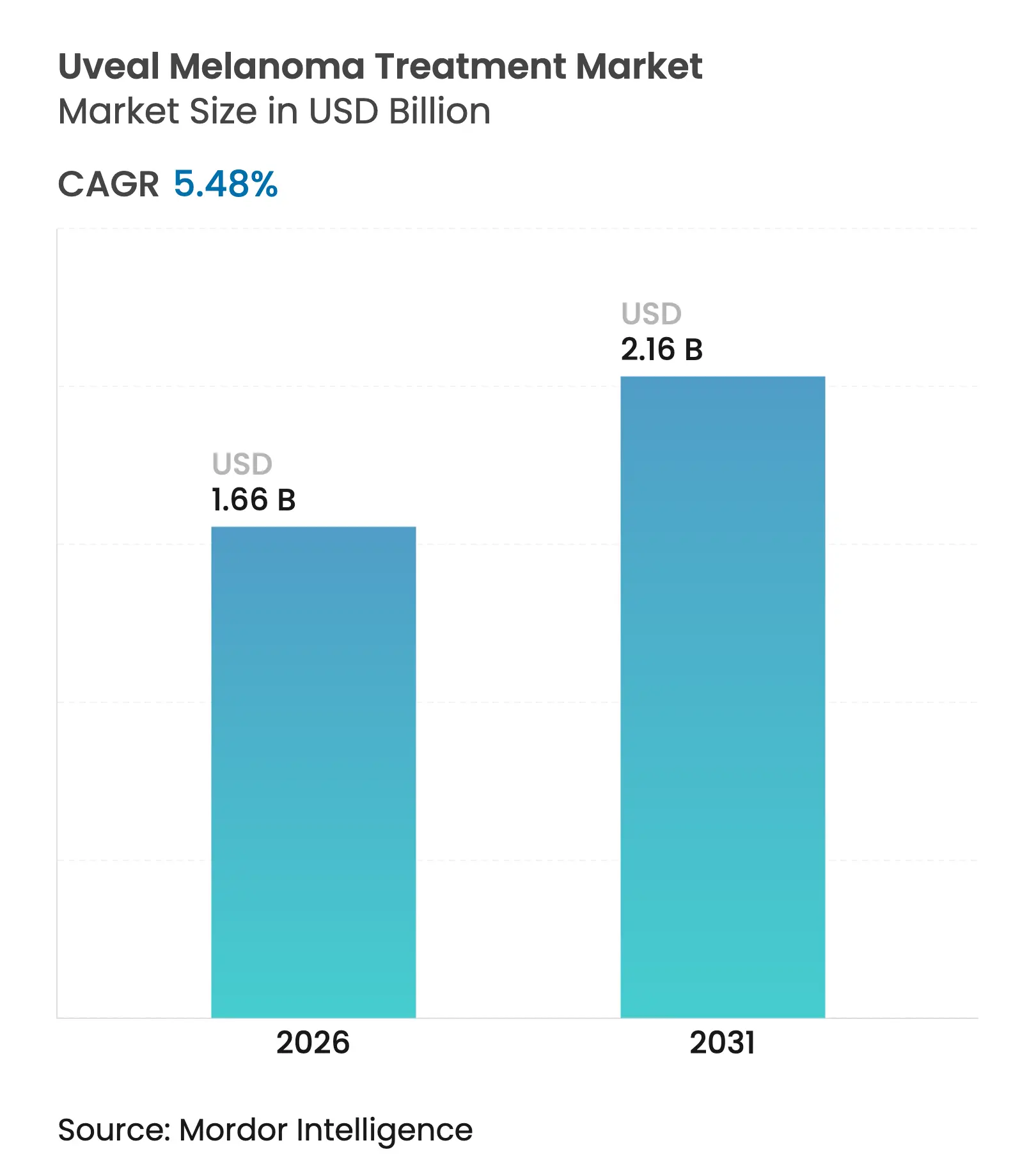

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung des uvealen Melanoms von Mordor Intelligence

Die Marktgröße für die Behandlung des uvealen Melanoms wird voraussichtlich von 1,57 Milliarden USD im Jahr 2025 auf 1,66 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,16 Milliarden USD bei einer CAGR von 5,48 % über den Zeitraum 2026–2031 erreichen. Das anhaltende Wachstum ist auf den erstklassigen Überlebensvorteil von Tebentafusp, die Ausweitung von Anreizen für Arzneimittel für seltene Leiden sowie auf rasche Fortschritte bei gen- und zellbasierten Modalitäten zurückzuführen. KI-gestützte Screeningverfahren verbessern die Erkennung primärer Tumoren in einem behandelbaren Stadium, während präzise Begleitdiagnostika durch Risikostratifizierung und Therapieüberwachung neue Umsatzquellen erschließen. Durchbruchsbezeichnungen für Darovasertib und andere Kinasehemmer verkürzen die Entwicklungszeiträume, und neuartige okuläre Verabreichungsplattformen reduzieren die systemische Toxizität und verbessern so die Produktdifferenzierung. Privates Kapital fließt weiterhin in die seltene Onkologie und gleicht die hohen Kosten der individualisierten Versorgung mit vielversprechenden langfristigen Renditen aus.

Wichtigste Erkenntnisse des Berichts

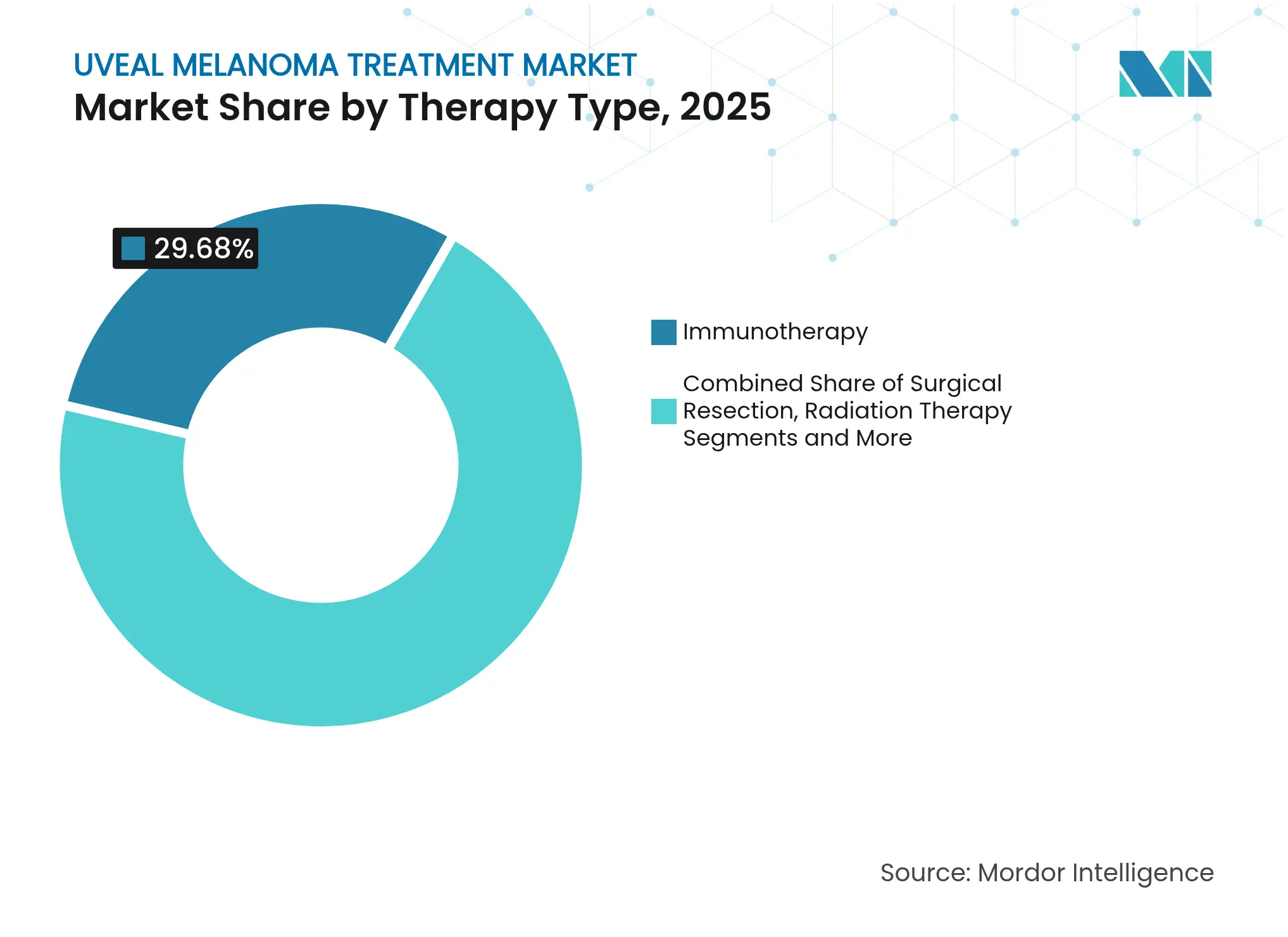

- Nach Therapietyp führte die Immuntherapie im Jahr 2025 mit einem Umsatzanteil von 29,68 %, während die Gentherapie bis 2031 voraussichtlich mit einer CAGR von 6,41 % wachsen wird.

- Nach Wirkstoffklasse hielten Immun-Checkpoint-Inhibitoren im Jahr 2025 einen Marktanteil von 35,12 % am Markt für die Behandlung des uvealen Melanoms; Proteinkinasehemmer verzeichnen die höchste prognostizierte CAGR von 5,52 % bis 2031.

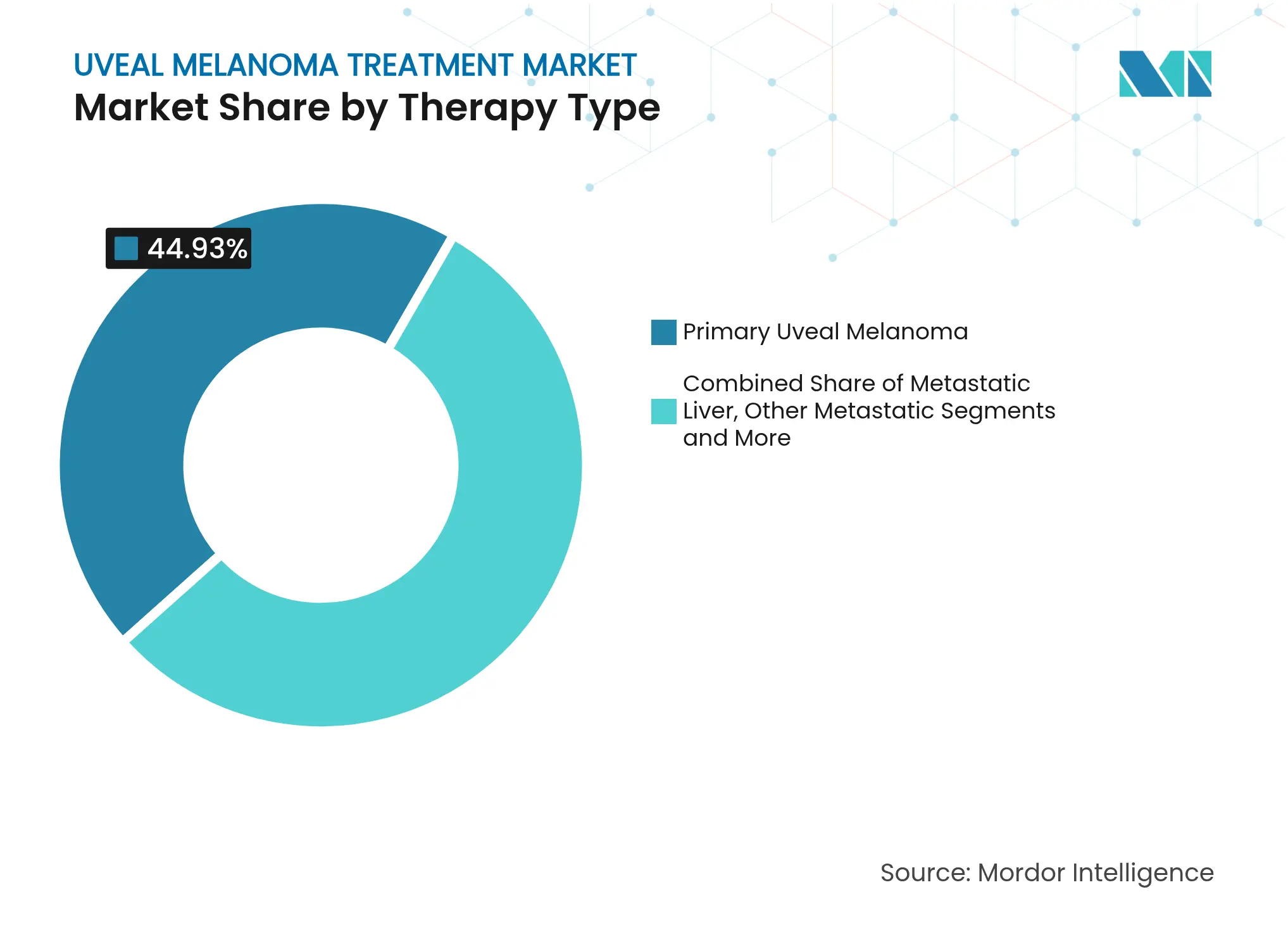

- Nach Krankheitsstadium entfielen im Jahr 2025 44,93 % der Marktgröße für die Behandlung des uvealen Melanoms auf primäre Tumoren, während metastatische Lebererkrankungen bis 2031 mit einer CAGR von 4,97 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 31,05 % des Marktanteils für die Behandlung des uvealen Melanoms auf Krankenhäuser, und akademische Einrichtungen & Forschungsinstitute verzeichnen mit einer CAGR von 5,19 % das schnellste Wachstum.

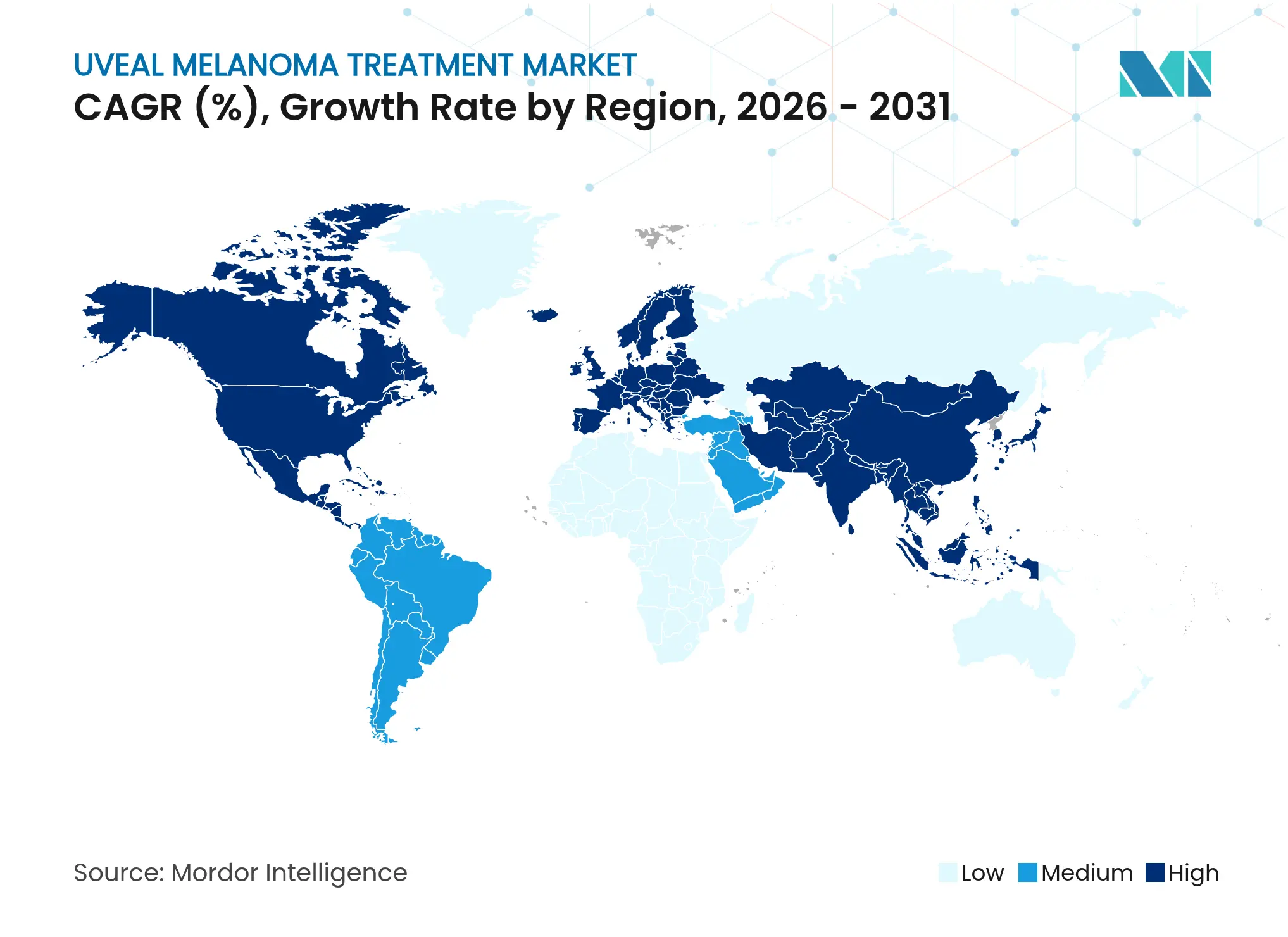

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 29,05 %; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 eine CAGR von 6,18 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung des uvealen Melanoms

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz des uvealen Melanoms | +1.20% | Global, mit höheren Raten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Gen- und Zelltherapien | +1.80% | Nordamerika und EU führend, Asien-Pazifik aufstrebend | Langfristig (≥ 4 Jahre) |

| Fortschritte bei okulären Arzneimittelverabreichungssystemen | +1.10% | Global, mit Innovationszentren in den USA und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz KI-basierter Früherkennungsinstrumente | +0.90% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Günstige Zulassungen für Arzneimittel für seltene Leiden und beschleunigte Verfahren | +1.30% | Global, mit der US-amerikanischen FDA als führender Regulierungsbehörde | Kurzfristig (≤ 2 Jahre) |

| Wachsende private Finanzierung für seltene Onkologie | +0.80% | Nordamerika und EU als Hauptmärkte, selektive Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz des uvealen Melanoms

Die Inzidenzraten liegen bei 5,74 pro Million in Nordamerika und 7,30 pro Million in Europa, verglichen mit 0,2–0,6 pro Million in den wichtigsten asiatischen Bevölkerungsgruppen.[1]A.M. Stubbings, "Globale Muster der Inzidenz des uvealen Melanoms," Asian Pacific Journal of Cancer Prevention, apjcp.org Verbesserte Überwachungsprogramme und genetische Beratung erweitern den adressierbaren Patientenpool, während ein jüngeres Erkrankungsalter in Asien auf unterschiedliche genetische Mechanismen hindeutet. Erweitertes Screening in Kombination mit KI-gestützter Fundusanalyse unterstützt eine frühere Intervention, verschiebt den Fallmix hin zu behandelbaren primären Erkrankungen und stärkt die Nachfrage im Markt für die Behandlung des uvealen Melanoms.

Einführung von Gen- und Zelltherapien

Die im Februar 2024 erteilte Zulassung von Lifileucel schuf einen regulatorischen Präzedenzfall für autologe T-Zell-Ansätze.[2]Food and Drug Administration, "FDA genehmigt Lifileucel für nicht resezierbares oder metastatisches Melanom," fda.gov Suprachoroidale Verabreichung und virusähnliche Arzneimittelkonjugate bilden nun die Grundlage für pivotale Studien wie bel-sar, die eine lokale Tumorkontrolle von 80 % bei Erhalt des Sehvermögens erreichten. Langfristig versprechen nicht-virale Nanoträger eine sicherere Wiederholungsdosierung und positionieren fortschrittliche Modalitäten so, dass sie veraltete systemische Therapieschemata im Markt für die Behandlung des uvealen Melanoms übertreffen.

Fortschritte bei okulären Arzneimittelverabreichungssystemen

Implantierbare Reservoire wie Susvimo bestätigen die kommerzielle Akzeptanz der nachhaltigen Verabreichung im hinteren Augensegment. Biologisch abbaubare Geräte und Polymernanopartikel reduzieren die chirurgische Belastung weiter und ermöglichen eine kontrollierte Freisetzung von Kinasehemmern oder Immunmodulatoren. Die gezielte Verabreichung verringert die systemische Exposition und verbessert die Verträglichkeitsprofile, die Akteure der nächsten Generation im Markt für die Behandlung des uvealen Melanoms differenzieren.

Zunehmender Einsatz KI-basierter Früherkennungsinstrumente

Deep-Learning-Algorithmen unterscheiden mittlerweile maligne von benignen choroidalen Läsionen mit einer Genauigkeit von 84,8 %.[3]Guan-Bin Song, "Deep Learning zur Erkennung des choroidalen Melanoms," Journal of Clinical Medicine, mdpi.com Multimodale Bildgebungsplattformen integrieren optische Kohärenztomografie und Ultraschall und machen hochwertiges Screening für Gemeinschaftskliniken und abgelegene Regionen zugänglich. Eine frühere Diagnose vergrößert den Kandidatenpool für augenerhaltende Eingriffe, steigert das Verfahrensvolumen und die nachgelagerte Therapienachfrage im Markt für die Behandlung des uvealen Melanoms.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten personalisierter Therapien | -1.50% | Global, mit starken Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzter Patientenpool für groß angelegte Studien | -0.80% | Global, mit Konzentrationsproblemen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nebenwirkungen und Sicherheitsbedenken der Strahlentherapie | -0.60% | Global, mit stärkeren Auswirkungen in Regionen mit begrenzten Alternativen | Mittelfristig (2–4 Jahre) |

| Wettbewerbsbedrohung durch bildgebungsbasierte Überwachung | -0.40% | Hauptsächlich Nordamerika und EU, aufstrebend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten personalisierter Therapien

Die Tebentafusp-Therapie übersteigt jährlich 400.000 USD und erzeugt Erstattungsreibungen selbst in ausgereiften Versicherungssystemen. Obligatorische Biomarkertests erhöhen die Vorabkosten um 3.000–5.000 USD. Versorgungsungleichheiten entstehen dort, wo spezialisierte Zentren selten sind, was die Abhängigkeit von der Telemedizin in der Onkologie verstärkt. Anhaltender Kostendruck könnte die Einführung trotz nachgewiesener Überlebensvorteile im Markt für die Behandlung des uvealen Melanoms dämpfen.

Begrenzter Patientenpool für groß angelegte Studien

Die weltweite Inzidenz von nahezu 7.000 Fällen pro Jahr schränkt konventionelle Phase-III-Designs ein. Tebentafusp erhielt die Zulassung auf Basis von Daten aus 378 Patienten. Regulierungsbehörden akzeptieren zunehmend adaptive Studien und Surrogatendpunkte, doch die Anforderung eines positiven HLA-A*02:01-Status schränkt die Eignung auf etwa 44 % der kaukasischen Kohorten weiter ein. Diese Einschränkungen verlängern die Zeitpläne und erhöhen die Kosten pro Patient für Sponsoren, die im Markt für die Behandlung des uvealen Melanoms tätig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Dominanz der Immuntherapie steht vor Disruption durch Gentherapie

Die Immuntherapie hielt im Jahr 2025 einen Umsatzanteil von 29,68 %, was die wegweisenden Überlebensdaten von Tebentafusp widerspiegelt. Die regulatorische Akzeptanz bispezifischer T-Zell-Engager hält die Abhängigkeit der Ärzte hoch, obwohl die objektiven Ansprechraten bescheiden bleiben. Der Markt für die Behandlung des uvealen Melanoms schwenkt auf die Gentherapie um, da die Verfeinerung viraler Vektoren und die lokale Verabreichung höhere okuläre Konzentrationen bei geringerer systemischer Belastung erzielen. Genbasierte Kandidaten zeigen bis 2031 eine CAGR von 6,41 %, da Phase-3-Programme reifen. Traditionelle Strahlen- und chirurgische Ansätze bleiben Standard bei lokalisierten Tumoren, doch Kombinationstherapien integrieren zunehmend adjuvante Biologika.

Der Schwung der Gentherapie wird durch präzise Verabreichungsplattformen unterstützt, die die Blut-Retina-Schranke ohne aufwändige invasive Eingriffe überwinden. Frühe Studien zeigen eine dauerhafte Tumorkontrolle und den Erhalt des Sehvermögens, was eine Wettbewerbsbedrohung für bestehende Immuntherapieschemata signalisiert. Die Pipeline-Vielfalt nimmt zu, da Nanoträger und nicht-virale Vektoren an Bedeutung gewinnen, was die Modalitätsauswahl weiter verbreitert und den Wettbewerb im Markt für die Behandlung des uvealen Melanoms intensiviert.

Nach Wirkstoffklasse: Checkpoint-Inhibitoren führen trotz Wirksamkeitsgrenze

Immun-Checkpoint-Inhibitoren führten im Jahr 2025 mit einem Marktanteil von 35,12 % im Markt für die Behandlung des uvealen Melanoms, obwohl die Ansprechraten unter denen bei kutanen Erkrankungen liegen. Die Vertrautheit der Ärzte und Erstattungspräzedenzfälle unterstützen die weitere Nutzung, und Kombinationstherapien zielen darauf ab, die intrinsische Immunresistenz zu überwinden. Proteinkinasehemmer verzeichnen das schnellste Wachstum mit einer CAGR von 5,52 % aufgrund des Durchbruchsstatus von Darovasertib und vielversprechender Ergebnisse beim Erhalt des Auges.

Erweiterte Forschung zu neuartigen Checkpoints und intrazellulären Zielen verbreitert das therapeutische Arsenal. Duale Inhibitionsstrategien, die CTLA-4- und PD-1-Blockade kombinieren, zeigen inkrementelle Überlebensvorteile und unterstreichen den ungelösten Bedarf. Da niedermolekulare Substanzen der nächsten Generation und onkolytische Viren Fortschritte machen, wird der Wettbewerb breiter und könnte die führenden Wirkstoffklassenpositionen im Markt für die Behandlung des uvealen Melanoms neu kalibrieren.

Nach Krankheitsstadium: Primärer Fokus verlagert sich hin zu metastatischer Innovation

Primäre Tumoren machten im Jahr 2025 44,93 % der Marktgröße für die Behandlung des uvealen Melanoms aus, eine Zahl, die durch frühere Diagnosen und verfeinerte augenerhaltende Chirurgie gestärkt wird. Dennoch entwickeln fast die Hälfte der Patienten innerhalb von sieben Jahren Lebermetastasen, was bahnbrechende Arbeit bei hepatisch gerichteten Therapien antreibt. Metastatische Erkrankungen verzeichnen eine CAGR von 4,97 %, verankert durch den Überlebensvorteil von Tebentafusp und die perkutane hepatische Perfusion, die das progressionsfreie Intervall nahezu verdreifacht.

Neoadjuvante Kinasehemmung zeigt eine Tumorschrumpfung von 82 % bei einem Augenerhalt von 61 %, was auf eine künftige Verlagerung hin zur systemischen Therapie vor der lokalen Resektion hindeutet. Liquid-Biopsy-Assays erfassen zirkulierende Tumor-DNA und informieren adjuvante Entscheidungen nach der Therapie. Die Dynamik des Krankheitsstadiums steuert somit die sich verändernde Ressourcenallokation im Markt für die Behandlung des uvealen Melanoms, wobei die vorgelagerte Biomarkerentwicklung an Dringlichkeit gewinnt.

Nach Endnutzer: Akademische Zentren treiben Forschungsinnovation voran

Krankenhäuser blieben im Jahr 2025 mit einem Marktanteil von 31,05 % im Markt für die Behandlung des uvealen Melanoms das größte Versorgungsumfeld und integrierten Chirurgie, Strahlentherapie und systemische Onkologie unter einem Dach. Akademische Einrichtungen & Forschungsinstitute wachsen mit einer CAGR von 5,19 % am schnellsten, was ihre Rolle in frühen klinischen Studien und der translationalen Wissenschaft widerspiegelt. Laufende klinische Studien umfassen mehr als 40 aktive Protokolle und positionieren diese Zentren als Gatekeeper für modernste Optionen.

Telemedizin in der Onkologie und Satellitenkliniken erweitern die Fachkompetenz auf unterversorgte Regionen, reduzieren Reisebelastungen und erweitern den Studienzugang. Die Einführung von Begleitdiagnostika nimmt in ophthalmologischen Praxen zu, da Genexpressionstest die Risikostratifizierung festigen. Diese Muster verbessern insgesamt den Datenfluss und konzentrieren Innovationen und stärken die zentrale Rolle des akademischen Ökosystems im Markt für die Behandlung des uvealen Melanoms.

Geografische Analyse

Nordamerika trug im Jahr 2025 29,05 % zur Marktgröße für die Behandlung des uvealen Melanoms bei und profitierte von der Führungsrolle der FDA bei Anreizen für Arzneimittel für seltene Leiden und einem dichten Netzwerk von Spezialisten für okuläre Onkologie. Die Erstattung für hochwertige Biomarkertests gewinnt an Dynamik, obwohl Vorabgenehmigungen komplex bleiben. Regionale Lieferketten begünstigen einen schnellen Patientenzugang, und Risikokapitalfonds in Boston und Kalifornien stellen Frühphasenunternehmen einen stetigen Kapitalstrom zur Verfügung.

Europa folgt mit umfassender Abdeckung durch nationale Gesundheitssysteme und grenzüberschreitender Forschung durch EURACAN. Umfangreiche Strahlungsexpertise und gut etablierte chirurgische Protokolle ergänzen die wachsende Nutzung von Genexpressionsprofilen. Bewertungen von Gesundheitstechnologien verlängern die Markteinführungszeiträume, sichern jedoch langfristige Einnahmen, sobald die Erstattung erreicht ist, und erhalten einen bedeutenden Anteil am globalen Umsatz im Markt für die Behandlung des uvealen Melanoms.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 6,18 % das höchste Wachstum. Die niedrigere Basisinzidenz wird durch den raschen Ausbau der ophthalmologischen Infrastruktur, steigende Versicherungsdurchdringung und regulatorische Modernisierung ausgeglichen, die durch die Akzeptanz von Toripalimab durch Chinas NMPA exemplifiziert wird. Japan trägt umfangreiche Immuntherapieerfahrung bei, während Südkorea und Singapur stark in KI-gestützte Diagnostik investieren. Zunehmende regionale Studien befassen sich mit ethnischen genetischen Unterschieden, stimmen die Therapieentwicklung auf die lokale Krankheitsbiologie ab und stärken die künftige Nachfrage im Markt für die Behandlung des uvealen Melanoms.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf spezialisierte Biotechnologieunternehmen und nicht auf diversifizierte Pharmakonzerne. Immunocores Tebentafusp genießt einen First-Mover-Vorteil, während IDEAYA Biosciences das führende Kinasehemmungsprogramm mit der FDA-Durchbruchsbezeichnung vorantreibt. Aura Biosciences ist Pionier bei virusähnlichen Arzneimittelkonjugaten durch die Phase-3-Studie bel-sar und kooperiert strategisch für exklusive Farbstoff- und Verabreichungsanlagen. Castle Biosciences integriert proprietäre Genexpressionstests und bettet Diagnostik in therapeutische Entscheidungsketten ein, um Nebeneinnahmen zu erzielen.

Zu den Markteintrittsbarrieren gehören knappe Patientenpopulationen, komplexe Studienrekrutierung und spezialisierte chirurgische Techniken. Dennoch laden Weißraum-Chancen in KI-gesteuerter Bildgebung, Implantaten mit verzögerter Freisetzung und Liquid Biopsies neue Marktteilnehmer ein. Kollaborative Allianzen zwischen Arzneimittelentwicklern, Geräteunternehmen und akademischen Zentren bleiben der dominante Weg zum Markt für aufstrebende Innovatoren im Markt für die Behandlung des uvealen Melanoms.

Eine weitere Konsolidierung ist möglich, da größere Onkologieunternehmen eine Diversifizierung in seltene Erkrankungen anstreben, wie die Übernahme von Alimera Sciences durch ANI Pharmaceuticals belegt. In Kombination mit steigender privater Finanzierung prägen diese Dynamiken eine Arena mit moderater Konzentration, in der Durchbruchsdaten die Wettbewerbspositionen im Markt für die Behandlung des uvealen Melanoms schnell verschieben können.

Marktführer in der Branche für die Behandlung des uvealen Melanoms

Eli Lilly and Company

Novartis AG

Bayer AG

AstraZeneca

Bristol-Myers Squibb

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die FDA befürwortete das neoadjuvante Phase-3-Design von IDEAYA Biosciences für Darovasertib mit 520 Patienten, das sich auf den Augenerhalt und die Sehfähigkeitsergebnisse konzentriert.

- März 2025: Die FDA erteilte Darovasertib als Monotherapie die Durchbruchstherapiebezeichnung nach einer okulären Tumorschrumpfung von 82 % und einem Augenerhalt von 61 % in Phase 2.

- Februar 2025: Genentech erhielt die FDA-Zulassung für Susvimo zur kontinuierlichen Verabreichung bei diabetischem Makulaödem und validierte damit die nachhaltige okuläre Implantat-Technologie, die auf das uveale Melanom anwendbar ist.

- Januar 2025: Castle Biosciences präsentierte DecisionDx-Melanom-Daten, die den Assay mit einer 32%igen Reduktion des Mortalitätsrisikos bei 13.500 Patienten verknüpfen, und stellte einen 16-Protein-Liquid-Biopsy-Test für kleine uveale Tumoren vor.

Globaler Berichtsumfang des Marktes für die Behandlung des uvealen Melanoms

Das uveale Melanom ist eine seltene und aggressive Form von Augenkrebs, die im Uvealtraktus des Auges entsteht, der aus drei Teilen besteht: der Iris, dem Ziliarkörper und der Aderhaut. Dieser Krebs betrifft hauptsächlich Erwachsene und ist die häufigste primäre intraokulare Malignität in dieser Bevölkerungsgruppe. Trotz seiner Seltenheit stellt das uveale Melanom aufgrund seines Metastasierungspotenzials und der kritischen Funktionen der betroffenen okulären Strukturen erhebliche klinische Herausforderungen dar.

Der Markt für die Behandlung des uvealen Melanoms ist nach Therapietyp, Endnutzer und Geografie segmentiert. Nach Therapietyp ist der Markt in chirurgische Resektionstechniken, Strahlentherapie, transpupilläre Thermotherapie, zielgerichtete Therapie und andere Therapietypen segmentiert. Nach Endnutzer ist der Markt in ophthalmologische Zentren, Krankenhäuser und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet auch Marktgröße und Prognosen für 17 Länder in der Region. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Chirurgische Resektionstechniken |

| Strahlentherapie |

| Transpupilläre Thermotherapie |

| Zielgerichtete Therapie |

| Immuntherapie |

| Gentherapie |

| Andere Therapietypen |

| Proteinkinasehemmer |

| Immun-Checkpoint-Inhibitoren |

| Antimetaboliten |

| Onkolytische Viren |

| Sonstige |

| Primäres uveales Melanom |

| Metastatisches uveales Melanom (Leber) |

| Andere metastatische Lokalisationen |

| Krankenhäuser |

| Ophthalmologiezentren |

| Akademische Einrichtungen und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Chirurgische Resektionstechniken | |

| Strahlentherapie | ||

| Transpupilläre Thermotherapie | ||

| Zielgerichtete Therapie | ||

| Immuntherapie | ||

| Gentherapie | ||

| Andere Therapietypen | ||

| Nach Wirkstoffklasse | Proteinkinasehemmer | |

| Immun-Checkpoint-Inhibitoren | ||

| Antimetaboliten | ||

| Onkolytische Viren | ||

| Sonstige | ||

| Nach Krankheitsstadium | Primäres uveales Melanom | |

| Metastatisches uveales Melanom (Leber) | ||

| Andere metastatische Lokalisationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ophthalmologiezentren | ||

| Akademische Einrichtungen und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung des uvealen Melanoms und wie schnell wächst er?

Der Markt für die Behandlung des uvealen Melanoms wird im Jahr 2026 auf 1,66 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,16 Milliarden USD erreichen, was einer CAGR von 5,48 % entspricht.

Welcher Therapietyp generiert derzeit den größten Umsatz?

Die Immuntherapie führt den Markt mit einem Umsatzanteil von 29,68 % im Jahr 2025 an, hauptsächlich getrieben durch die Einführung von Tebentafusp für HLA-A*02:01-positive metastatische Fälle.

Warum gilt die Gentherapie als das am schnellsten wachsende Segment?

Die Gentherapie zeigt eine CAGR von 6,41 % (2026–2031), da Innovationen bei viralen Vektoren und die suprachoroidale Verabreichung hohe okuläre Arzneimittelkonzentrationen und Vorteile beim Augenerhalt erzielen.

Welche geografische Region bietet bis 2031 das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 6,18 % das höchste Wachstum dank des Ausbaus der Diagnosekapazitäten, der regulatorischen Modernisierung und steigender Investitionen im Gesundheitswesen.

Was sind die wichtigsten Herausforderungen, die die Marktexpansion begrenzen?

Hohe Preise für personalisierte Behandlungen und der begrenzte globale Patientenpool für groß angelegte Studien schränken Erstattung, Zugang und Evidenzgenerierung ein.

Seite zuletzt aktualisiert am: