Tamanho e Participação do Mercado de Impressoras UV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

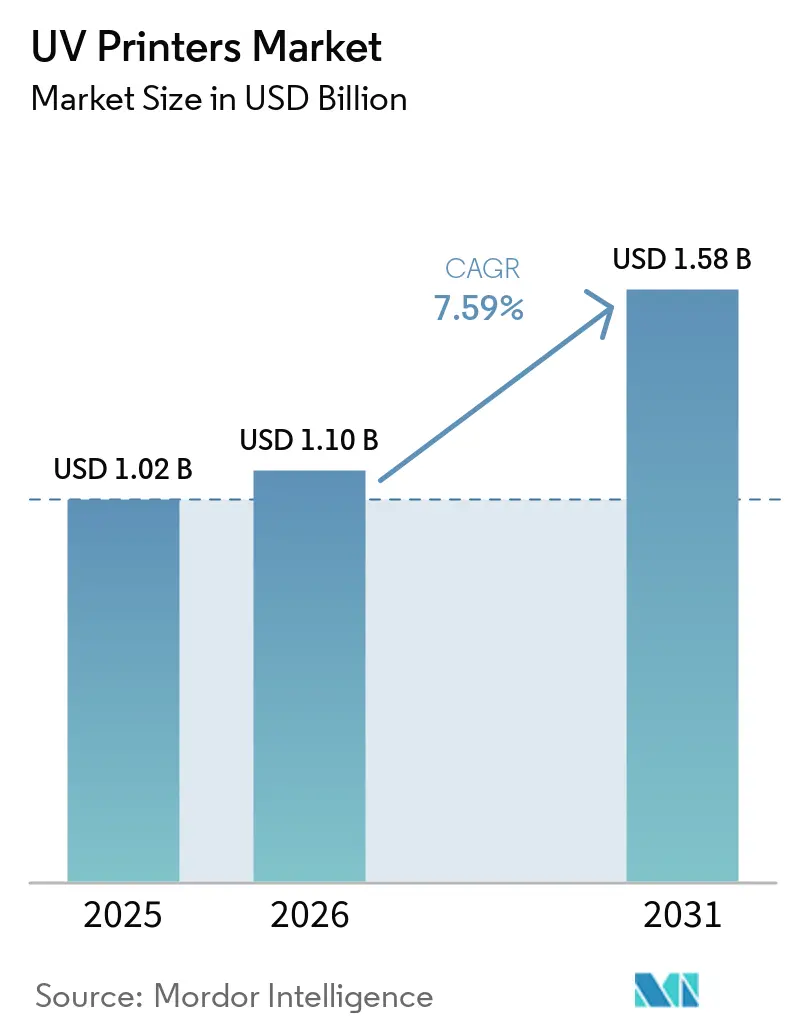

| Tamanho do Mercado (2026) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.59% CAGR |

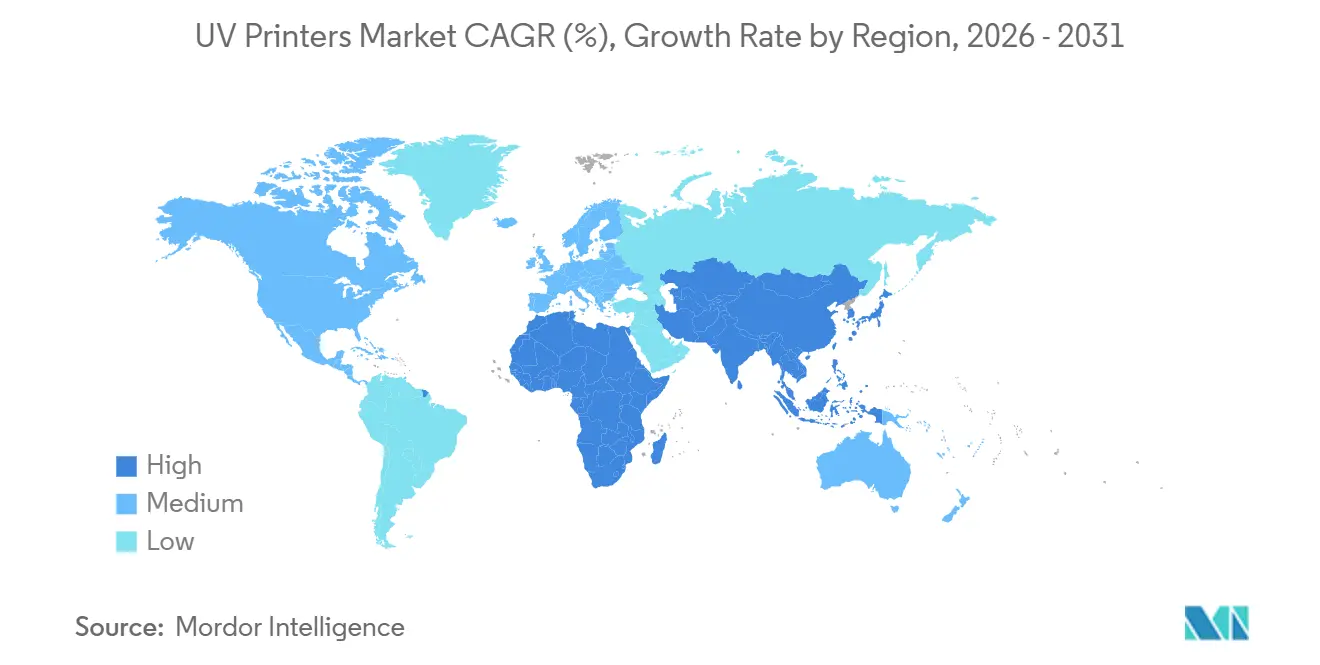

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

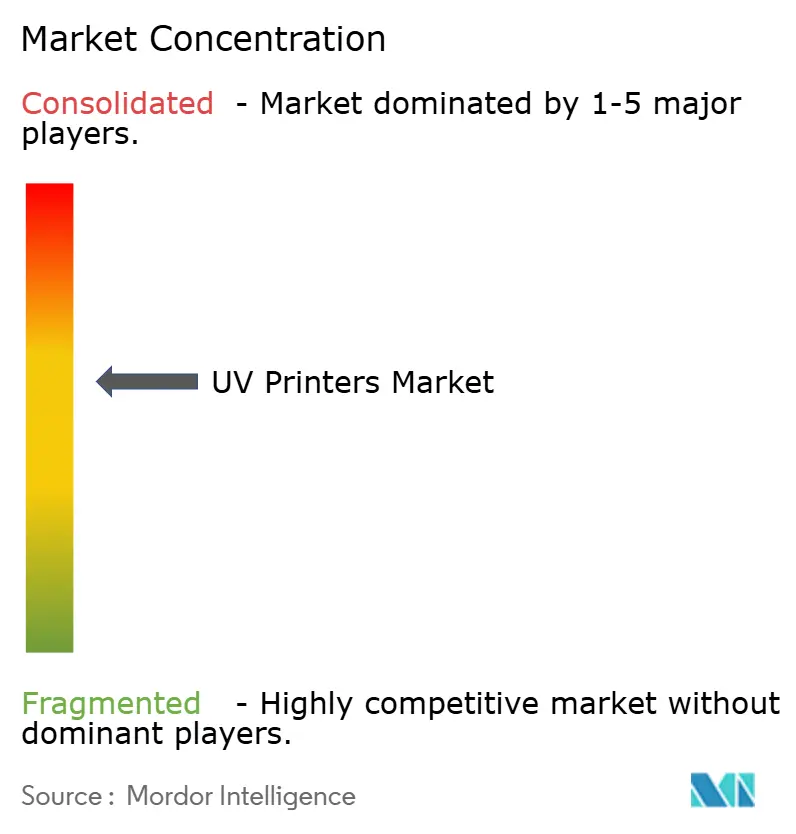

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressoras UV por Mordor Intelligence

O tamanho do mercado de impressoras UV foi avaliado em USD 1,02 bilhão em 2025 e estima-se que cresça de USD 1,10 bilhão em 2026 para atingir USD 1,58 bilhão até 2031, a um CAGR de 7,59% durante o período de previsão (2026-2031). A cura por UV LED com economia de energia, a crescente demanda por embalagens personalizadas de curta tiragem e a migração da impressão a jato de tinta industrial para a fabricação de eletrônicos estão se combinando para manter os ciclos de substituição ágeis e os gastos de capital resilientes. Os provedores de serviços de impressão que consolidam trabalhos de flatbed e rolo a rolo em plataformas híbridas estão alcançando maior utilização de ativos, enquanto os fabricantes de equipamentos originais (OEMs) industriais estão incorporando flatbeds em linhas automotivas e de eletrônicos de consumo para eliminar o acabamento secundário. Ao mesmo tempo, os prazos regulatórios na América do Norte e na Europa estão impulsionando uma mudança acelerada para químicas com baixo teor de compostos orgânicos voláteis (COV) e sem mercúrio, reforçando a posição do UV LED como a escolha de investimento padrão. O crescente interesse na impressão direta em objetos para substratos cilíndricos, garrafas e itens promocionais está abrindo nichos lucrativos para unidades de pequeno formato que se encaixam em lojas e espaços de coworking, ampliando ainda mais o mercado de impressoras ultravioleta (UV).

Principais Conclusões do Relatório

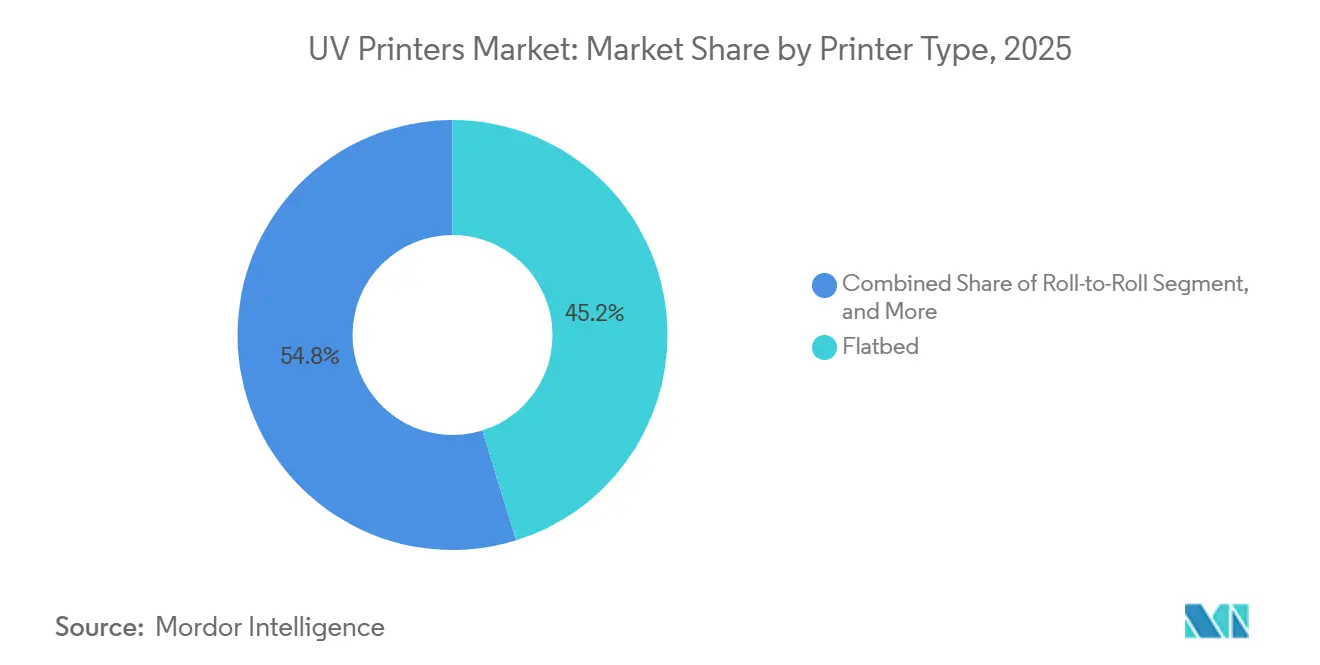

- Por tipo de impressora, as impressoras flatbed lideraram com 45,21% da participação do mercado de impressoras UV em 2025, enquanto as configurações híbridas devem se expandir a um CAGR de 7,86% até 2031.

- Por tamanho de formato, os sistemas de grande formato capturaram 70,08% da participação do mercado de impressoras ultravioleta (UV) em 2025, e os sistemas de formato pequeno e médio têm previsão de crescer a um CAGR de 7,65% até 2031.

- Por fonte de tinta, as plataformas UV-LED dominaram com 78,11% da participação do mercado de impressoras em 2025, e espera-se que sua base instalada se amplie a um CAGR de 7,88% ao longo de 2026-2031.

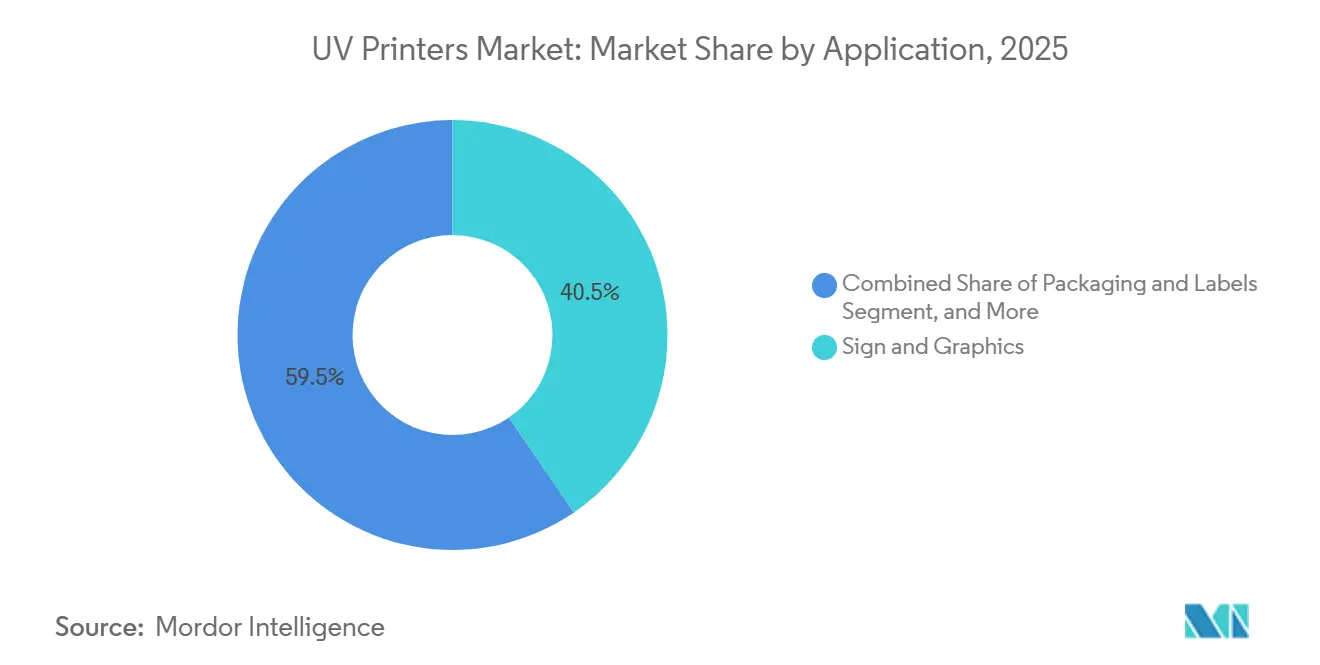

- Por aplicação, sinalização e gráficos responderam por 40,45% da participação do mercado de impressoras UV em 2025; embalagens e rótulos devem crescer a um CAGR de 8,12% até 2031.

- Por usuário final, os provedores de serviços de impressão responderam por 62,31% da participação do mercado de impressoras UV em 2025, enquanto os OEMs industriais registraram o crescimento mais rápido, a um CAGR de 8,28% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 38,43% da participação do mercado de impressoras UV em 2025, e a África deve registrar o maior CAGR regional de 7,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Impressoras UV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida da Tecnologia de Cura por UV LED Reduzindo os Custos Operacionais | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Demanda por Embalagens Personalizadas de Curta Tiragem | +1.5% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da Impressão a Jato de Tinta Industrial na Fabricação de Eletrônicos | +1.3% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Regulamentações Ambientais Rigorosas Favorecendo Tintas UV com Baixo Teor de COV | +1.2% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Investimento em Impressão Direta em Objetos para Substratos 3D | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ciclos Acelerados de Rebranding no Varejo Impulsionando as Taxas de Substituição de Sinalização | +0.7% | Global, concentrado em corredores de varejo urbano | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida da Tecnologia de Cura por UV LED Reduzindo os Custos Operacionais

Medições de campo em uma instalação de impressão alemã em 2024 mostraram que os conjuntos de UV LED reduziram o consumo de energia em 72,5% em comparação com as lâmpadas de arco de mercúrio, com retorno sobre o investimento em 18 meses, apesar dos preços iniciais mais elevados.[1]IUV GmbH, "Eficiência Energética da Tecnologia de Cura por UV LED," iuv.de O acionamento e desligamento instantâneos eliminam os custosos ciclos de aquecimento, enquanto a vida útil de 20.000 horas dos diodos torna a troca de lâmpadas irrelevante. A ausência de geração de ozônio elimina a necessidade de dutos de exaustão, que podem adicionar de USD 5.000 a USD 15.000 ao orçamento de uma nova loja. A saída mais fria do LED protege filmes finos e plásticos espumados contra deformações, ampliando o mercado de impressoras UV para segmentos de embalagens antes dominados pela cura à base de água ou por feixe de elétrons.

Crescente Demanda por Embalagens Personalizadas de Curta Tiragem

Os custos de chapas de USD 800 a USD 1.200 por SKU tornam a flexografia analógica antieconômica abaixo de 1.000 unidades, empurrando as marcas de comércio eletrônico para linhas UV digitais capazes de prazos de entrega de duas semanas. O acordo da ePac em 2025 para instalar mais de dez prensas HP Indigo 200K exemplifica a corrida para atender aos cronogramas de lançamentos de edições limitadas e regionais. Dados variáveis, códigos QR e gráficos personalizados agregam margem que compensa os prêmios de custo de tinta, alimentando uma fatia crescente do mercado de impressoras UV.

Expansão da Impressão a Jato de Tinta Industrial na Fabricação de Eletrônicos

A startup japonesa Elephantech escalou um processo de placa de circuito impresso (PCB) com jato de tinta metálico para produzir circuitos flexíveis para sensores automotivos sem gravação química perigosa, reduzindo os ciclos de prototipagem de 6 semanas para 48 horas. O instituto austríaco PROFACTOR demonstrou posteriormente a impressão UV de múltiplos materiais com tintas de nanopartículas de prata e dielétricos, alinhando o jato de tinta UV ao desenvolvimento de módulos de IoT. Esses avanços incentivam os OEMs de eletrônicos a especificar impressoras UV em linhas de pesquisa e desenvolvimento, aprofundando a penetração industrial.

Regulamentações Ambientais Rigorosas Favorecendo Tintas UV com Baixo Teor de COV

A Agência de Proteção Ambiental dos EUA (EPA) endureceu os limites de COV para 25 g L⁻¹ para tintas de embalagem em 2024, empurrando os conversores para sistemas UV LED que emitem COVs negligenciáveis após a cura. Simultaneamente, as proibições do regulamento REACH da UE sobre o UV-328 e o prazo pendente de abril de 2027 para certos iniciadores de óxido de fosfina estão impulsionando uma rápida reformulação. Os fornecedores que validaram pacotes de fotoiniciadores compatíveis antecipadamente garantiram contratos de vários anos com marcas automotivas e de eletrônicos de consumo, reforçando as vantagens do pioneirismo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para Impressoras de Grande e Supergrande Formato | -1.4% | Global, agudo em mercados emergentes e segmentos de pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Compatibilidade Limitada de Substratos para Certas Formulações de Tinta UV | -0.8% | Global, concentrado em aplicações especializadas | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos em Chips UV LED e Fotoiniciadores | -0.6% | Global, mais severo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados Dificultando a Utilização Ideal | -0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Impressoras de Grande e Supergrande Formato

As impressoras UV híbridas de classe de produção custam entre USD 80.000 e USD 250.000, um desembolso que pressiona as pequenas e médias empresas em regiões onde a penetração de leasing está abaixo de 20%. Uma análise da MTU Tech de 2025 estimou o requisito de caixa do primeiro ano para um flatbed de médio porte em USD 70.000, um nível que muitas lojas com faturamento anual inferior a USD 200.000 não conseguem absorver.[2]MTU Tech, "Retorno sobre Investimento em Impressoras UV: Calculando o Retorno do seu Investimento," mtutech.com As unidades de mesa abaixo de USD 15.000 preenchem nichos de hobby, mas carecem de capacidade de produção, deixando uma lacuna de financiamento que retarda a expansão do mercado de impressoras ultravioleta (UV) nas economias em desenvolvimento.

Compatibilidade Limitada de Substratos para Certas Formulações de Tinta UV

Peças de polipropileno (PP) e polietileno (PE) com energias de superfície abaixo de 38 mN m⁻¹ requerem tratamento por corona para adesão da tinta, adicionando etapas que corroem a vantagem de tempo do UV. O vidro apresenta o perigo oposto, que adere excessivamente e cria riscos de fratura durante os ciclos térmicos. Os têxteis flexíveis requerem químicas mais caras e elásticas que reduzem a gama de cores enquanto aumentam os orçamentos de tinta em 20%-30%. Esses obstáculos específicos de material complicam o estoque e arriscam a contaminação custosa dos cabeçotes de impressão, moderando o escopo endereçável do mercado de impressoras UV.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Impressora: Configurações Híbridas Consolidam Fluxos de Trabalho

As plataformas híbridas obtiveram uma perspectiva de CAGR de 7,86% porque permitem que os operadores alternem entre materiais rígidos e em rolo sem desaparafusar a mídia, aumentando o tempo de atividade em 30% em comparação com duas unidades de uso único. Os flatbeds com 45,21% de participação continuaram a dominar interiores e decoração industrial, onde uma folga Z de 8 polegadas acomoda substratos espessos, enquanto as linhas de rolo a rolo mantiveram a liderança em velocidade em banners flexíveis. O mercado de impressoras UV para flatbeds permanece ancorado por produtos promocionais e sinalização rígida, mas os híbridos estão conquistando novos pedidos à medida que os provedores de serviços de impressão (PSPs) reformulam os layouts para equipamentos multifuncionais. A complexidade de manutenção aumenta, os manipuladores de rolo acionados por servo e as zonas de vácuo adicionam de USD 15.000 a USD 25.000 ao preço de compra, mas pesquisas mostram um retorno mais rápido quando a combinação de trabalhos oscila de forma imprevisível.

O mercado de impressoras UV também testemunhou a empresa turca UVionArt demonstrar flatbeds imprimindo vidro arquitetônico resistente a arranhões, destacando como aplicações de nicho sustentam a demanda por equipamentos dedicados. Por outro lado, os especialistas em sinalização flexível ainda preferem alimentadores de rolo contínuos para banners perfeitos de 50 metros. Um subconjunto crescente de prototipadores de embalagens agora usa híbridos para imprimir tanto maquetes de caixas de papelão E-flute quanto estoque de etiquetas autoadesivas em um único turno, reduzindo as trocas de 2 horas para 15 minutos. À medida que os níveis de automação aumentam, espera-se que os híbridos ganhem participação dos sistemas de uso único sem canibalizar o mercado de flatbeds de alta qualidade.

Por Tamanho de Formato: Plataformas Compactas Desbloqueiam Receitas de Impressão Direta em Objetos

As unidades de grande formato com 1,5 m ou mais de largura responderam por 70,08% das vendas de 2025, impulsionadas por publicidade em transporte e revestimentos de edifícios. No entanto, os formatos pequeno e médio estão crescendo a um CAGR de 7,65%, impulsionados por lojas de presentes personalizados na entrada e quiosques internos que adotam modelos UV de mesa que passam por uma porta padrão. O LEF2-200 da Roland por USD 14.995 exemplifica essa democratização, permitindo que lojas com um único operador produzam capas de celular e troféus sem equipes de instalação.[3]ABT Printing Solutions, "Quanto Você Deve Pagar por uma Impressora UV em 2025?" yourabt.com A capacidade de impressão direta em objetos para decorar 32 copos em 10 minutos ilustra por que os equipamentos compactos monetizam a personalização de alta margem com espaço mínimo no chão.

As linhas de grande formato mantêm economias de produção, atingindo 110 painéis por hora em folhas de 4x8 pés, mantendo o custo por metro quadrado abaixo de USD 5 em volumes acima de 500 m² por mês. As pontes de médio formato como o V7000 da Epson oferecem capacidade de grande painel em energia monofásica, tornando-as adequadas para lojas suburbanas que não dispõem de serviço trifásico. As pressões de aluguel urbano inclinam a demanda para espaços menores, de modo que a escolha do formato está cada vez mais alinhada com a economia imobiliária, e não apenas com a combinação de aplicações. Coletivamente, a diversificação por segmentos de tamanho mantém o mercado de impressoras ultravioleta (UV) em expansão em todas as escalas empresariais.

Por Fonte de Tinta: UV-LED Substitui o Mercúrio em Toda a Base Instalada

A cura por LED capturou 78,11% do mercado em 2025 e tem previsão de se expandir 7,88% ao ano à medida que as lâmpadas de mercúrio são eliminadas gradualmente sob a Convenção de Minamata. Os preços dos módulos caíram 18% em 2024-2025, enquanto as taxas de descarte de lâmpadas subiram, invertendo a matemática do custo total de propriedade. Uma comparação de custos de cinco anos pela SENA mostrou fluxos de trabalho com LED a USD 158.750 versus USD 337.500 para mercúrio, economizando USD 178.750, mesmo quando os preços do hardware custam 20% a mais. O tamanho do mercado de impressoras UV vinculado aos sistemas de mercúrio agora representa em grande parte uma oportunidade de substituição, com fornecedores oferecendo créditos de troca para acelerar as migrações.

A saída espectral fria do LED permite que os conversores trabalhem com filmes sensíveis ao calor, enquanto a cura instantânea permite o empilhamento de folhas sem secagem entre estágios. Os trabalhos de verniz legados que requerem filmes de tinta profunda ainda dependem de flashes de mercúrio de alta intensidade, portanto, aplicações de nicho permanecem. No entanto, a trajetória é decisiva; tempos de vida dos módulos quatro vezes mais longos do que as lâmpadas de arco reduzem o tempo de inatividade não programado, e a eliminação do ozônio simplifica a conformidade com a qualidade do ar local, consolidando o LED como o padrão de longo prazo no mercado de impressoras UV.

Por Aplicação: Rótulos e Embalagens Impulsionam o Volume Futuro

Sinalização e gráficos responderam por 40,45% da receita em 2025, mas embalagens e rótulos têm previsão de crescer a um CAGR de 8,12%. Dados variáveis, serialização e proliferação de SKUs tornam a economia sem chapas do jato de tinta UV irresistível para conversores de salgadinhos, café e petiscos para animais de estimação. Os filmes flexíveis, antes dependentes de rotogravura, agora são impressos digitalmente em lotes de 5.000 unidades que são enviados em duas semanas. A manufatura industrial usa UV para decorar painéis de instrumentos automotivos e frentes de eletrodomésticos em linha, eliminando etapas de laminação que historicamente adicionavam 3 dias de trabalho em andamento.

A prototipagem de eletrônicos e PCB, embora seja uma fatia pequena, captura atenção desproporcional devido às camadas funcionais de alto valor impressas em espessuras abaixo de 10 µm por sistemas de mesa como o SV2 da BotFactory. A decoração de interiores se beneficia de acabamentos de madeira falsa e mármore impressos a jato de tinta em MDF a um terço do custo dos materiais naturais. Coletivamente, esses casos de uso em diversificação ampliam o mercado de impressoras UV além de seu núcleo tradicional de sinalização.

Por Setor do Usuário Final: A Integração por OEMs se Acelera

Os provedores de serviços de impressão ainda dominam com 62,31% de participação, agregando diversas necessidades de clientes em sinalização, decoração e produtos promocionais. No entanto, os OEMs industriais que integram impressoras em linhas de montagem estão registrando o crescimento mais rápido, a um CAGR de 8,28%, à medida que marcam painéis de instrumentos, gabinetes de eletrônicos e pequenos eletrodomésticos diretamente, reduzindo as etapas da cadeia de suprimentos. Uma cervejaria artesanal que instalou uma unidade UV cilíndrica esgotou uma tiragem limitada de garrafas impressas de forma personalizada em dois dias, ilustrando o apelo do controle interno.

As salas internas corporativas dependem cada vez mais de equipamentos UV de médio formato para produzir materiais de marketing no mesmo dia, eliminando assim os atrasos associados à terceirização e ganhando maior agilidade interna. Em resposta a essa mudança, os provedores de serviços de impressão (PSPs) se adaptaram oferecendo pacotes de equipamento mais serviço. Esses pacotes transferem os riscos operacionais das pequenas e médias empresas (PMEs) enquanto garantem que os PSPs mantenham um fluxo de receita constante por meio de modelos de consumíveis baseados em cliques. Essa abordagem híbrida expandiu significativamente o mercado de impressão ultravioleta (UV), atendendo tanto às necessidades de terceirização quanto às de produção cativa.

Análise Geográfica

A Ásia-Pacífico gerou 38,43% da receita global em 2025, sustentada pelas fundições de chips UV LED da China, pela pesquisa e desenvolvimento de cabeçotes de impressão de alta precisão do Japão e pelo impulso regulatório da Índia contra as emissões de solventes. Os clusters de smartphones e automotivos da China valorizam os flatbeds que registram camadas dentro de 100 µm em peças curvas, ancorando a demanda por plataformas de alta precisão. O lançamento da Mimaki em maio de 2026 do UJV200-160 com ajuste automático de pontos tem como alvo os PSPs que buscam ampliar os menus de materiais sem aumentar o quadro de funcionários. Enquanto isso, os estados indianos de Maharashtra e Gujarat apertaram os limites de COV, levando as lojas de solventes a migrar para fluxos de trabalho UV LED sem necessidade de dutos de exaustão.

A América do Norte combina uma adoção robusta de impressão direta em objetos com uma lacuna pronunciada de habilidades; 95% das gráficas relatam dificuldade em recrutar operadores, levando os fornecedores a incorporar automação de fluxo de trabalho e diagnósticos remotos. A aliança da Ricoh com a LogoJET em março de 2026 aproveita essa necessidade ao agrupar unidades de impressão direta em objetos de pequeno formato em frotas de grande formato existentes.[4]Print and Promo Marketing, "Ricoh USA faz parceria com LogoJET," printandpromomarketing.com Os conversores europeus priorizam tintas em conformidade com o regulamento REACH, ilustrado pela Fotocenter.es instalando o híbrido Ciervo H2500 da Agfa em janeiro de 2026 para garantir a produção de fotos personalizadas no futuro. O Canadá, enfrentando escassez de mão de obra semelhante, viu os contratos de serviço superarem as margens de hardware à medida que os fornecedores oferecem garantias de tempo de atividade para compensar os déficits de operadores.

A América do Sul, o Oriente Médio e a África apresentam as trajetórias mais rápidas. Dubai e Abu Dhabi estão se posicionando como centros de gráficos para exposições, impulsionando as importações de impressoras híbridas, enquanto a África do Sul e o Egito migram de solventes para UV para atender às regras de exposição ocupacional. O CAGR de 7,97% da África beneficia lojas de sinalização menores que estão atualizando para unidades LED que funcionam com energia monofásica, reduzindo os custos de manuseio de resíduos perigosos. As linhas de embalagens flexíveis do Brasil adotaram o jato de tinta UV para rótulos de alimentos, capitalizando na rápida rotatividade de SKUs. O financiamento continua sendo uma restrição, pois a penetração de leasing de equipamentos tem uma média abaixo de 20%, de modo que os fornecedores que oferecem pagamento diferido ou leases indexados à tinta estão capturando participação no mercado de impressoras UV.

Cenário Competitivo

O mercado é moderadamente concentrado, com os incumbentes japoneses Mimaki, Epson e Roland DG continuando a comandar fatias premium por meio de tecnologia proprietária de cabeçotes de impressão e infraestruturas de serviço em todo o país. Os especialistas europeus Agfa, Durst e swissQprint dominam os flatbeds industriais de alta velocidade voltados para conversores de embalagens. Os concorrentes chineses HandTop e Flora subcotam os preços de médio porte em 30%-40% ao combinar cabeçotes Epson e Ricoh com chassis de engenharia de valor, forçando os incumbentes a se voltarem para a diferenciação liderada por software, como compensação de falha de bico e manutenção preditiva. A compra da Mutoh pela Brother em março de 2026 por USD 230 milhões sinaliza uma consolidação acelerada à medida que a escala e a integração vertical se tornam pré-requisitos competitivos.[5]World Imaging News, "Brother Industries Conclui Aquisição da Mutoh Holdings," worldimagingnews.com

As startups de impressão direta em objetos criam novos espaços em branco. A parceria da LogoJET com a Ricoh reformula as impressoras cilíndricas de pequeno formato como extensões de linha, não como equipamentos de nicho independentes, ajudando os PSPs a entrar em produtos promocionais sem novos operadores. Os fornecedores que agrupam conformidade de cores ISO-12647, perfilamento automatizado e laboratórios de engenharia de aplicações alcançam taxas de retenção 20% mais altas do que os vendedores apenas de hardware, sublinhando a mudança da competição centrada em hardware para a competição centrada em soluções. A inovação financeira também importa; créditos de troca para equipamentos de mercúrio, leases indexados à tinta e modelos de consumíveis por clique reduzem as barreiras de adoção, sustentando a rotatividade no mercado de impressoras UV mesmo onde o investimento de capital parece assustador.

Os híbridos de segmento médio com preços entre USD 50.000 e USD 100.000 permanecem mal atendidos, representando uma oportunidade para os concorrentes capazes de equilibrar produção, versatilidade e espaço físico. A orquestração de fluxo de trabalho, e não a velocidade pura, está emergindo como o critério de compra decisivo à medida que os PSPs lidam com tiragens mais curtas, mais substratos e prazos de entrega cada vez menores. Consequentemente, os ecossistemas de software, a análise remota e os modelos de assinatura provavelmente definirão o próximo campo de batalha competitivo, em vez de ganhos incrementais de DPI.

Líderes do Setor de Impressoras UV

HP Inc.

Canon Inc.

Fujifilm Holdings Corporation

Mimaki Engineering Co., Ltd.

Seiko Epson Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Brother Industries finalizou a aquisição da Mutoh Holdings por USD 230 milhões, absorvendo o RIP VerteLith e o know-how de UV-LED em uma linha de grande formato mais ampla.

- Março de 2026: A Ricoh USA fez parceria com a LogoJET para distribuir sistemas UV de impressão direta em objetos na América do Norte, aproveitando um segmento com previsão de crescimento de 9,5% ao ano até 2030.

- Março de 2026: A Polyplex Corporation adquiriu uma participação de 51% na TechNova Printrite por INR 621 milhões (USD 7,4 milhões) para fortalecer sua atuação em mídia de impressão digital e garantir sinergias de filmes de poliéster.

- Janeiro de 2026: A Agfa Inkjet Solutions vendeu seu híbrido Ciervo H2500 de 2,5 m para a Fotocenter.es da Espanha durante a C! Print Madrid, citando velocidade de impressão de 169 m² h e cura por LED com eficiência energética.

- Setembro de 2025: O PSP britânico PressOn substituiu dois híbridos antigos por um Fujifilm Acuity Ultra Hybrid LED para aumentar a velocidade, a qualidade e a versatilidade de mídia por meio das tintas Uvijet UH fabricadas em Broadstairs.

Escopo do Relatório do Mercado Global de Impressoras UV

O Mercado de Impressoras UV compreende o setor global envolvido no desenvolvimento, fabricação, distribuição e implantação de sistemas de impressão digital baseados em cura ultravioleta (UV) usados em aplicações de impressão comercial, industrial e especializada. As impressoras UV usam tintas curáveis por UV que endurecem instantaneamente sob luz ultravioleta, permitindo impressão de alta velocidade, maior durabilidade, saída de cores vibrantes e compatibilidade com uma ampla gama de substratos rígidos e flexíveis.

O Relatório do Mercado de Impressoras UV é Segmentado por Tipo de Impressora (Flatbed, Rolo a Rolo e Híbrida), Tamanho de Formato (Formato Pequeno e Médio e Grande Formato), Fonte de Tinta (UV-LED e Arco de Mercúrio), Aplicação (Sinalização e Gráficos, Embalagens e Rótulos, Manufatura Industrial, Têxtil e Sinalização Flexível, Decoração de Interiores e Prototipagem de Eletrônicos e PCB), Setor do Usuário Final (Provedores de Serviços de Impressão, Uso Interno e OEMs Industriais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Flatbed |

| Rolo a Rolo |

| Híbrida |

| Formato Pequeno e Médio |

| Grande Formato |

| UV-LED |

| Arco de Mercúrio |

| Sinalização e Gráficos |

| Embalagens e Rótulos |

| Manufatura Industrial |

| Têxtil e Sinalização Flexível |

| Decoração de Interiores |

| Prototipagem de Eletrônicos e PCB |

| Provedores de Serviços de Impressão (PSPs) |

| Uso Interno |

| OEMs Industriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Impressora | Flatbed | |

| Rolo a Rolo | ||

| Híbrida | ||

| Por Tamanho de Formato | Formato Pequeno e Médio | |

| Grande Formato | ||

| Por Fonte de Tinta | UV-LED | |

| Arco de Mercúrio | ||

| Por Aplicação | Sinalização e Gráficos | |

| Embalagens e Rótulos | ||

| Manufatura Industrial | ||

| Têxtil e Sinalização Flexível | ||

| Decoração de Interiores | ||

| Prototipagem de Eletrônicos e PCB | ||

| Por Setor do Usuário Final | Provedores de Serviços de Impressão (PSPs) | |

| Uso Interno | ||

| OEMs Industriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de impressoras UV e o crescimento projetado?

O tamanho do mercado de impressoras UV é de USD 1,10 bilhão em 2026 e deve atingir USD 1,58 bilhão até 2031, expandindo-se a um CAGR de 7,59% (Mordor Intelligence).

Qual tipo de impressora detém a maior participação?

As unidades flatbed lideraram a participação do mercado de impressoras UV com 45,21% da receita de 2025 (Mordor Intelligence).

Por que os sistemas UV-LED estão substituindo as lâmpadas de arco de mercúrio?

Os conjuntos UV-LED reduzem o consumo de energia em mais de 70%, duram até 20.000 horas e evitam o descarte de mercúrio, proporcionando um custo total de propriedade mais baixo.

Qual segmento de aplicação está crescendo mais rapidamente?

Embalagens e rótulos têm previsão de crescer a um CAGR de 8,12% até 2031, à medida que as marcas demandam trabalhos de dados variáveis e curta tiragem (Mordor Intelligence).

Como as impressoras híbridas estão mudando as decisões de compra?

Os híbridos combinam trabalhos de flatbed e rolo a rolo em um único chassi, aumentando a utilização de ativos em cerca de 30% e reduzindo as necessidades de espaço no chão.

Quais regiões estão apresentando o maior CAGR?

A África lidera com um CAGR de 7,97% até 2031, seguida por fortes ganhos na América do Sul e no Oriente Médio à medida que as impressoras de solvente são substituídas.

Página atualizada pela última vez em: