Tamaño y Participación del Mercado de Impresoras UV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

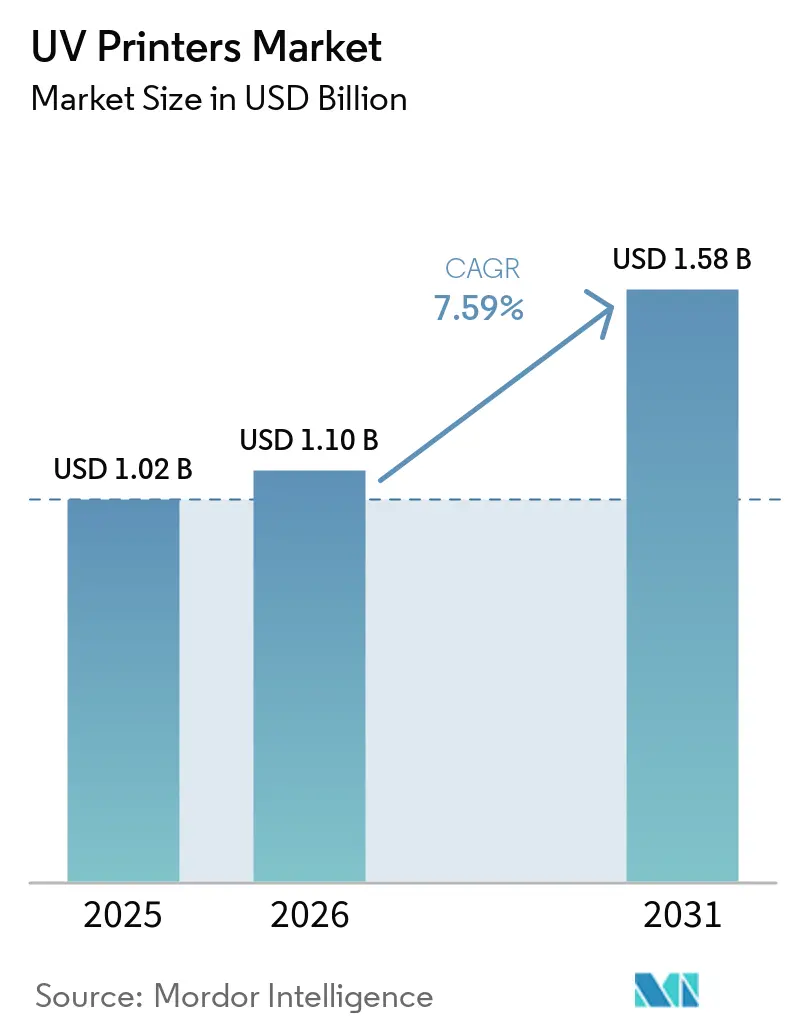

| Tamaño del Mercado (2026) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.59% CAGR |

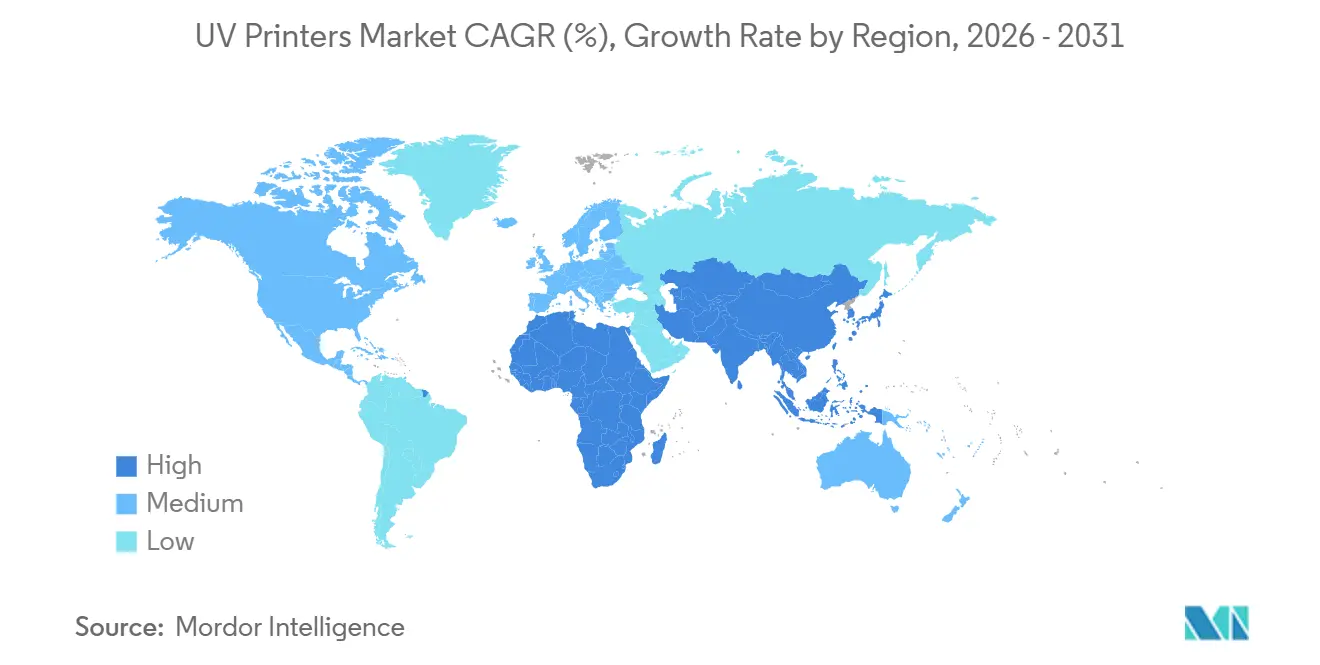

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

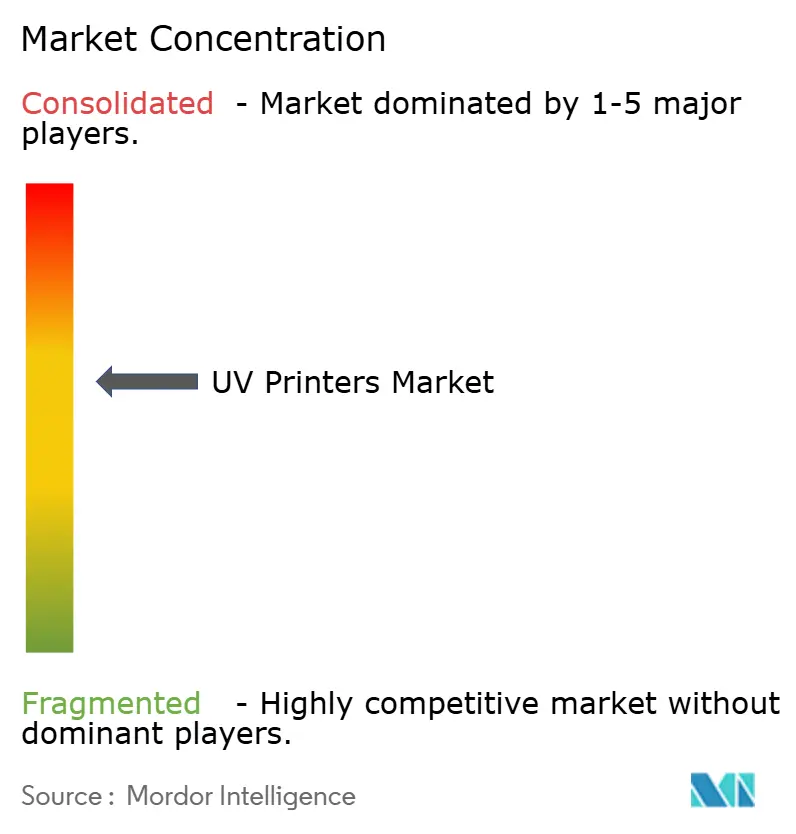

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras UV por Mordor Intelligence

El tamaño del mercado de impresoras UV fue valorado en USD 1,02 mil millones en 2025 y se estima que crecerá desde USD 1,10 mil millones en 2026 hasta alcanzar USD 1,58 mil millones en 2031, a una CAGR del 7,59% durante el período de pronóstico (2026-2031). El curado UV LED de bajo consumo energético, la creciente demanda de embalajes personalizados de tiradas cortas y la migración del chorro de tinta industrial hacia la fabricación de electrónica se combinan para mantener ágiles los ciclos de reemplazo y resiliente el gasto de capital. Los proveedores de servicios de impresión que consolidan trabajos de plana y rollo a rollo en plataformas híbridas están logrando una mayor utilización de activos, mientras que los fabricantes de equipos originales industriales están integrando planas en líneas de automoción y electrónica de consumo para eliminar el acabado secundario. Al mismo tiempo, los plazos regulatorios en América del Norte y Europa están impulsando un cambio acelerado hacia químicas bajas en COV y libres de mercurio, reforzando la posición del UV LED como la opción de inversión predeterminada. El creciente interés en la impresión directa sobre objetos para sustratos cilíndricos, botellas y artículos promocionales está abriendo nichos lucrativos para unidades de pequeño formato que caben en tiendas y espacios de trabajo compartido, ampliando aún más el mercado de impresoras ultravioleta (UV).

Conclusiones Clave del Informe

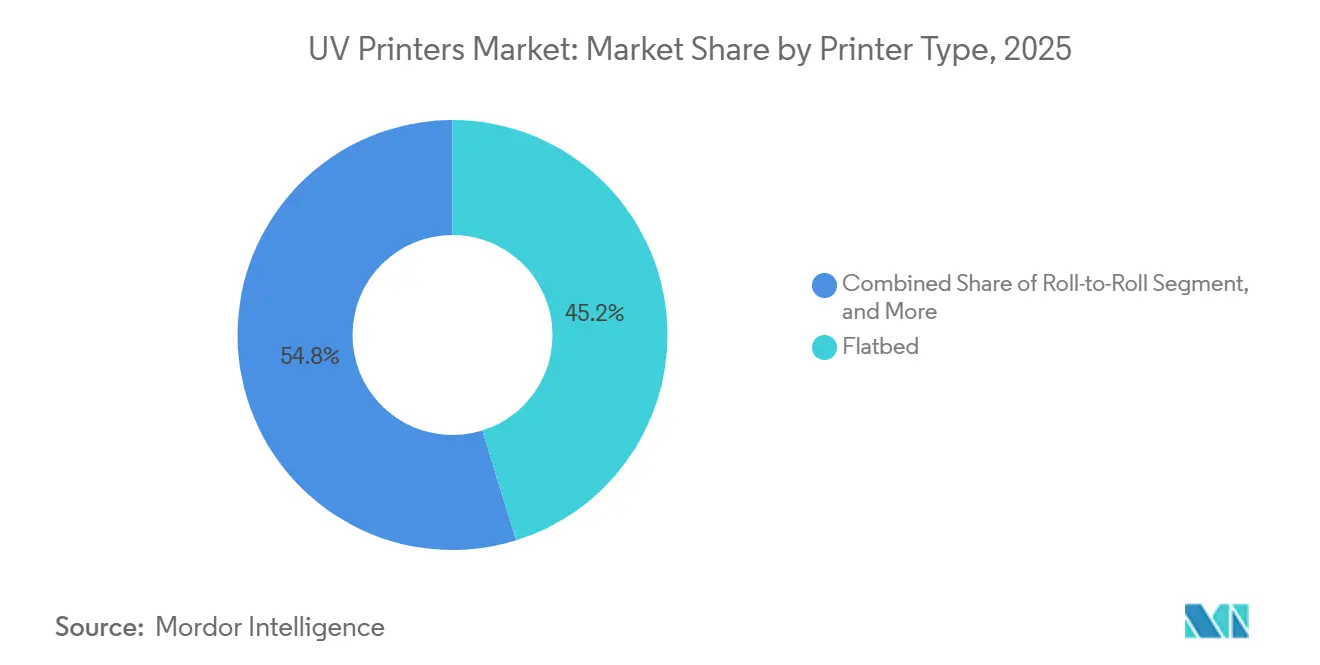

- Por tipo de impresora, las impresoras planas lideraron con el 45,21% de la participación del mercado de impresoras UV en 2025, mientras que se proyecta que las configuraciones híbridas se expandan a una CAGR del 7,86% hasta 2031.

- Por tamaño de formato, los sistemas de gran formato capturaron el 70,08% de la participación del mercado de impresoras ultravioleta (UV) en 2025, y se prevé que los sistemas de formato pequeño y mediano crezcan a una CAGR del 7,65% hasta 2031.

- Por fuente de tinta, las plataformas UV-LED dominaron con el 78,11% de la participación del mercado de impresoras en 2025, y se espera que su base instalada se amplíe a una CAGR del 7,88% durante 2026-2031.

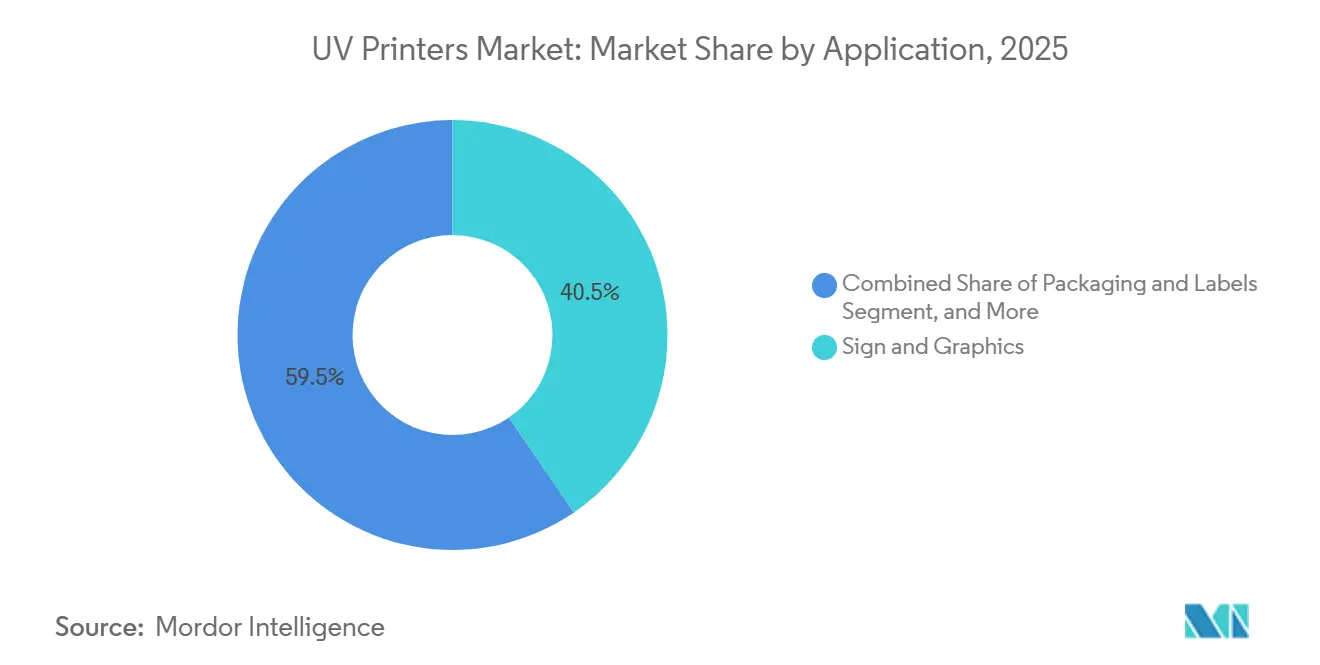

- Por aplicación, la señalización y los gráficos representaron el 40,45% de la participación del mercado de impresoras UV en 2025; se prevé que el embalaje y las etiquetas crezcan a una CAGR del 8,12% hasta 2031.

- Por usuario final, los proveedores de servicios de impresión representaron el 62,31% de la participación del mercado de impresoras UV en 2025, mientras que los fabricantes de equipos originales industriales registraron el crecimiento más rápido a una CAGR del 8,28% hasta 2031.

- Por geografía, Asia-Pacífico representó el 38,43% de la participación del mercado de impresoras UV en 2025, y se proyecta que África registre la CAGR regional más alta del 7,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Impresoras UV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de la Tecnología de Curado UV LED que Reduce los Costos Operativos | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Embalajes Personalizados de Tiradas Cortas | +1.5% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Impresión por Chorro de Tinta Industrial en la Fabricación de Electrónica | +1.3% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Regulaciones Ambientales Estrictas que Favorecen las Tintas UV Bajas en COV | +1.2% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Inversión en Impresión Directa sobre Objetos para Sustratos Tridimensionales | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ciclos Acelerados de Rebranding Minorista que Impulsan las Tasas de Reemplazo de Señalización | +0.7% | Global, concentrado en corredores minoristas urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de la Tecnología de Curado UV LED que Reduce los Costos Operativos

Las mediciones de campo en una instalación de impresión alemana en 2024 mostraron que los conjuntos de UV LED redujeron el consumo de energía en un 72,5% en comparación con las lámparas de arco de mercurio, con un retorno de la inversión en 18 meses a pesar de los precios iniciales más elevados.[1]IUV GmbH, "Eficiencia Energética de la Tecnología de Curado UV LED," iuv.de El encendido y apagado instantáneo elimina los costosos ciclos de calentamiento, mientras que la vida útil del diodo de 20.000 horas hace que los cambios de bombilla sean irrelevantes. La ausencia de generación de ozono elimina la necesidad de conductos de extracción, que pueden añadir entre USD 5.000 y USD 15.000 al presupuesto de un nuevo taller. La salida más fría del LED protege las películas delgadas y los plásticos espumados de la deformación, ampliando el mercado de impresoras UV hacia segmentos de embalaje antes dominados por el curado a base de agua o por haz de electrones.

Creciente Demanda de Embalajes Personalizados de Tiradas Cortas

Los costos de planchas de entre USD 800 y USD 1.200 por referencia hacen que la flexografía analógica no sea económica por debajo de 1.000 unidades, lo que empuja a las marcas de comercio electrónico hacia líneas UV digitales capaces de plazos de entrega de dos semanas. El acuerdo de ePac en 2025 para instalar más de diez prensas HP Indigo 200K ejemplifica la carrera por cumplir con los calendarios de lanzamientos de ediciones limitadas y regionales. Los datos variables, los códigos QR y los gráficos personalizados añaden un margen que compensa las primas en el costo de la tinta, impulsando una porción en expansión del mercado de impresoras UV.

Expansión de la Impresión por Chorro de Tinta Industrial en la Fabricación de Electrónica

La empresa emergente japonesa Elephantech escaló un proceso de circuito impreso por chorro de tinta metálica para producir circuitos flexibles para sensores automotrices sin grabado peligroso, reduciendo los ciclos de prototipado de 6 semanas a 48 horas. El instituto austriaco PROFACTOR demostró posteriormente la impresión UV multimaterial de tintas de nanopartículas de plata y dieléctricos, alineando el chorro de tinta UV con el desarrollo de módulos de IoT. Estos avances alientan a los fabricantes de equipos originales de electrónica a especificar impresoras UV en líneas de investigación y desarrollo, profundizando la penetración industrial.

Regulaciones Ambientales Estrictas que Favorecen las Tintas UV Bajas en COV

La Agencia de Protección Ambiental de los Estados Unidos endureció los límites de COV a 25 g L⁻¹ para tintas de embalaje en 2024, empujando a los convertidores hacia sistemas UV LED que emiten COV insignificantes tras el curado. Simultáneamente, las prohibiciones del Reglamento REACH de la Unión Europea sobre el UV-328 y la próxima fecha límite de abril de 2027 para ciertos iniciadores de óxido de fosfina están impulsando una rápida reformulación. Los proveedores que validaron paquetes de fotoiniciadores conformes con anticipación aseguraron acuerdos plurianuales con marcas de automoción y electrónica de consumo, reforzando las ventajas del pionero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial para Impresoras de Formato Ancho y Superancho | -1.4% | Global, agudo en mercados emergentes y segmentos de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Compatibilidad Limitada de Sustratos para Ciertas Formulaciones de Tinta UV | -0.8% | Global, concentrado en aplicaciones especializadas | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro en Chips UV LED y Fotoiniciadores | -0.6% | Global, más severo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados que Dificulta la Utilización Óptima | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Impresoras de Formato Ancho y Superancho

Las impresoras UV híbridas de clase productiva cuestan entre USD 80.000 y USD 250.000, un desembolso que presiona a las pequeñas y medianas empresas en regiones donde la penetración del arrendamiento financiero es inferior al 20%. Un análisis de MTU Tech de 2025 estimó el requisito de efectivo del primer año para una plana de gama media en USD 70.000, un nivel que muchos talleres con ingresos anuales inferiores a USD 200.000 no pueden absorber.[2]MTU Tech, "Retorno de la Inversión en Impresoras UV: Calculando el Retorno de su Inversión," mtutech.com Las unidades de escritorio por debajo de USD 15.000 cubren nichos de aficionados pero carecen de rendimiento, dejando una brecha de financiamiento que ralentiza la expansión del mercado de impresoras ultravioleta (UV) en las economías en desarrollo.

Compatibilidad Limitada de Sustratos para Ciertas Formulaciones de Tinta UV

Las piezas de polipropileno y polietileno con energías superficiales inferiores a 38 mN m⁻¹ requieren tratamiento de corona para la adhesión de la tinta, añadiendo pasos que erosionan la ventaja temporal del UV. El vidrio presenta el peligro opuesto, ya que se adhiere en exceso y crea riesgos de fractura durante los ciclos térmicos. Los textiles flexibles requieren químicas más costosas y elásticas que reducen la gama de colores al tiempo que aumentan los presupuestos de tinta entre un 20% y un 30%. Estos obstáculos específicos de cada material complican el inventario y arriesgan una costosa contaminación del cabezal de impresión, moderando el alcance direccionable del mercado de impresoras UV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Impresora: Las Configuraciones Híbridas Consolidan los Flujos de Trabajo

Las plataformas híbridas obtuvieron una perspectiva de CAGR del 7,86% porque permiten a los operadores alternar entre material rígido y en rollo sin desmontar los medios, aumentando el tiempo de actividad en un 30% en comparación con dos unidades de un solo propósito. Las planas con un 45,21% de participación continuaron dominando los interiores y la decoración industrial, donde una altura libre de 8 pulgadas en el eje Z acomoda sustratos gruesos, mientras que las líneas de rollo a rollo mantuvieron el liderazgo en velocidad en panderetas flexibles. El mercado de impresoras UV para planas sigue anclado por los productos promocionales y la señalización rígida, pero las híbridas están ganando nuevos pedidos a medida que los proveedores de servicios de impresión remodelan sus plantas para equipos multifunción. La complejidad del mantenimiento sí aumenta; los manipuladores de rollo accionados por servomotor y las zonas de vacío añaden entre USD 15.000 y USD 25.000 al precio de compra, aunque las encuestas muestran una recuperación más rápida de la inversión cuando la combinación de trabajos varía de forma impredecible.

El mercado de impresoras UV también fue testigo de cómo la empresa turca UVionArt demostró la impresión en plana de vidrio arquitectónico resistente a los arañazos, destacando cómo las aplicaciones de nicho sostienen la demanda de equipos dedicados. Por el contrario, los especialistas en señalización blanda aún prefieren los alimentadores de rollo continuo para panderetas sin costuras de 50 metros. Un subconjunto creciente de prototipadores de embalaje ahora usa híbridas para imprimir tanto maquetas de cartón de canal E como material de etiquetas autoadhesivas en un solo turno, reduciendo los cambios de 2 horas a 15 minutos. A medida que los niveles de automatización aumentan, se espera que las híbridas ganen participación frente a los sistemas de un solo propósito sin canibalizar el mercado de planas de alta gama.

Por Tamaño de Formato: Las Plataformas Compactas Desbloquean Ingresos de Impresión Directa sobre Objetos

Las unidades de gran formato de 1,5 m o más de ancho representaron el 70,08% de las ventas de 2025, impulsadas por la publicidad en tránsito y los revestimientos de edificios. Sin embargo, los formatos pequeños y medianos están creciendo a una CAGR del 7,65%, impulsados por tiendas de regalos personalizados en la parte delantera del local y quioscos en tienda que adoptan modelos UV de escritorio que caben por una puerta estándar. El LEF2-200 de Roland a USD 14.995 ejemplifica esta democratización, permitiendo a las tiendas de un solo operador producir fundas de teléfono y trofeos sin equipos de instalación.[3]ABT Printing Solutions, "¿Cuánto Debería Pagar por una Impresora UV en 2025?" yourabt.com La capacidad de impresión directa sobre objetos para decorar 32 vasos en 10 minutos ilustra por qué los equipos compactos monetizan la personalización de alto margen con un espacio mínimo en el suelo.

Las líneas de gran formato mantienen economías de rendimiento, alcanzando 110 tableros por hora en hojas de 4x8 pies, manteniendo el costo por metro cuadrado por debajo de USD 5 en volúmenes superiores a 500 m² por mes. Los puentes de formato medio como el V7000 de Epson ofrecen capacidad de tablero grande con alimentación monofásica, haciéndolos adecuados para talleres suburbanos que carecen de servicio trifásico. Las presiones del alquiler urbano inclinan la demanda hacia huellas más pequeñas, por lo que la elección del formato se alinea cada vez más con la economía inmobiliaria en lugar de con la combinación de aplicaciones únicamente. En conjunto, la diversificación por segmentos de tamaño mantiene en marcha el mercado de impresoras ultravioleta (UV) en todas las escalas empresariales.

Por Fuente de Tinta: El UV-LED Desplaza al Mercurio en Toda la Base Instalada

El curado LED capturó el 78,11% del mercado en 2025 y se prevé que se expanda un 7,88% anualmente a medida que las lámparas de mercurio se eliminan gradualmente bajo el Convenio de Minamata. Los precios de los módulos cayeron un 18% en 2024-2025, mientras que las tarifas de eliminación de bombillas aumentaron, invirtiendo el cálculo del costo total de propiedad. Una comparación de costos a cinco años realizada por SENA mostró flujos de trabajo LED a USD 158.750 frente a USD 337.500 para el mercurio, ahorrando USD 178.750, incluso cuando los precios del hardware son un 20% más altos. El tamaño del mercado de impresoras UV vinculado a los sistemas de mercurio representa ahora en gran medida una oportunidad de reemplazo, con los proveedores ofreciendo créditos de canje para acelerar los cambios.

La salida espectral fría del LED permite a los convertidores abordar películas sensibles al calor, mientras que el curado instantáneo permite el apilamiento de hojas sin secado entre etapas. Los trabajos de barniz heredados que requieren películas de tinta profunda aún dependen de los destellos de mercurio de alta intensidad, por lo que persisten las aplicaciones de nicho. No obstante, la trayectoria es decisiva; las vidas útiles de los módulos cuatro veces más largas que las bombillas de arco reducen el tiempo de inactividad no programado, y la eliminación del ozono simplifica el cumplimiento local de la calidad del aire, consolidando el LED como el estándar predeterminado a largo plazo en el mercado de impresoras UV.

Por Aplicación: Las Etiquetas y el Embalaje Impulsan el Volumen Futuro

La señalización y los gráficos representaron el 40,45% de los ingresos en 2025, aunque se proyecta que el embalaje y las etiquetas crezcan a una CAGR del 8,12%. Los datos variables, la serialización y la proliferación de referencias hacen que la economía sin planchas del chorro de tinta UV sea irresistible para los convertidores de aperitivos, café y golosinas para mascotas. Las películas flexibles, antes dependientes del rotograbado, ahora se imprimen digitalmente en lotes de 5.000 unidades que se envían en dos semanas. La fabricación industrial utiliza el UV para decorar tableros de instrumentos automotrices y frentes de electrodomésticos en línea, eliminando los pasos de laminación que históricamente añadían 3 días de trabajo en proceso.

La electrónica y el prototipado de circuitos impresos, aunque representan una pequeña porción, capturan una atención desproporcionada debido a las capas funcionales de alto valor impresas en espesores inferiores a 10 µm por sistemas de escritorio como el SV2 de BotFactory. La decoración de interiores se beneficia de los acabados de madera y mármol falsos impresos por chorro de tinta sobre tablero de fibra de densidad media a un tercio del costo de los materiales naturales. En conjunto, estos casos de uso en diversificación amplían el mercado de impresoras UV más allá de su núcleo tradicional de señalización.

Por Industria del Usuario Final: La Integración por Parte de los Fabricantes de Equipos Originales se Acelera

Los proveedores de servicios de impresión aún dominan con una participación del 62,31%, agregando diversas necesidades de clientes en señalización, decoración y productos promocionales. Sin embargo, los fabricantes de equipos originales industriales que integran impresoras en las líneas de ensamblaje están registrando el crecimiento más rápido a una CAGR del 8,28%, ya que marcan tableros de instrumentos, carcasas de electrónica y pequeños electrodomésticos directamente, reduciendo los pasos de la cadena de suministro. Un fabricante artesanal de cerveza que instaló una unidad UV cilíndrica agotó una tirada limitada de botellas impresas personalizadas en dos días, ilustrando el atractivo del control interno.

Las salas de impresión corporativas internas dependen cada vez más de equipos UV de formato medio para producir material de marketing el mismo día, eliminando así los retrasos asociados con la externalización y ganando mayor agilidad interna. En respuesta a este cambio, los proveedores de servicios de impresión se han adaptado ofreciendo paquetes de equipo más servicio. Estos paquetes transfieren los riesgos operativos lejos de las pequeñas y medianas empresas al tiempo que garantizan a los proveedores de servicios de impresión un flujo de ingresos constante a través de modelos de consumibles basados en clics. Este enfoque híbrido ha expandido significativamente el mercado de impresión ultravioleta (UV), atendiendo tanto las necesidades de externalización como las de producción cautiva.

Análisis Geográfico

Asia-Pacífico generó el 38,43% de los ingresos globales en 2025, respaldado por las fundiciones de chips UV LED de China, la investigación y el desarrollo de cabezales de impresión de alta precisión de Japón y el impulso regulatorio de India contra las emisiones de disolventes. Los clústeres de teléfonos inteligentes y automoción de China valoran las planas que registran capas dentro de 100 µm en piezas curvas, anclando la demanda de plataformas de alta precisión. El lanzamiento de Mimaki en mayo de 2026 de la UJV200-160 con ajuste automático de puntos apunta a los proveedores de servicios de impresión que buscan ampliar los menús de materiales sin aumentar el personal. Mientras tanto, los estados indios de Maharashtra y Gujarat endurecieron los límites de COV, lo que llevó a los talleres de disolventes a migrar a flujos de trabajo UV LED libres de conductos de extracción.

América del Norte combina una sólida adopción de la impresión directa sobre objetos con una pronunciada brecha de habilidades; el 95% de los talleres de impresión reportan dificultades para reclutar operadores, lo que lleva a los proveedores a integrar automatización de flujos de trabajo y diagnósticos remotos. La alianza de Ricoh de marzo de 2026 con LogoJET aprovecha esa necesidad al agrupar unidades de impresión directa sobre objetos de pequeño formato en flotas de gran formato existentes.[4]Print and Promo Marketing, "Ricoh USA se Asocia con LogoJET," printandpromomarketing.com Los convertidores europeos priorizan las tintas conformes con el Reglamento REACH, como lo ilustra Fotocenter.es al instalar la híbrida Ciervo H2500 de Agfa en enero de 2026 para garantizar la viabilidad futura de la producción de fotografías personalizadas. Canadá, que enfrenta escaseces de mano de obra similares, ha visto cómo los contratos de servicio superan los márgenes del hardware a medida que los proveedores ofrecen garantías de tiempo de actividad para compensar los déficits de operadores.

América del Sur, Oriente Medio y África ofrecen las trayectorias más rápidas. Dubái y Abu Dabi se están posicionando como centros de gráficos para exposiciones, impulsando las importaciones de impresoras híbridas, mientras que Sudáfrica y Egipto pasan de los disolventes al UV para cumplir con las normas de exposición ocupacional. La CAGR del 7,97% de África beneficia a los talleres de señalización más pequeños que actualizan a unidades LED que funcionan con alimentación monofásica, reduciendo los costos de manejo de residuos peligrosos. Las líneas de embalaje flexible de Brasil adoptaron el chorro de tinta UV para etiquetas de alimentos, aprovechando la rápida rotación de referencias. El financiamiento sigue siendo una limitación ya que la penetración del arrendamiento de equipos promedia menos del 20%, por lo que los proveedores que ofrecen pago diferido o arrendamientos indexados a la tinta están capturando participación en el mercado de impresoras UV.

Panorama Competitivo

El mercado está moderadamente concentrado, con los actores japoneses establecidos Mimaki, Epson y Roland DG que continúan dominando segmentos premium a través de la tecnología de cabezales de impresión propietaria y las infraestructuras de servicio a nivel nacional. Los especialistas europeos Agfa, Durst y swissQprint dominan las planas industriales de alta velocidad dirigidas a los convertidores de embalaje. Los competidores chinos HandTop y Flora socavan los precios de gama media entre un 30% y un 40% al combinar cabezales de Epson y Ricoh con chasis de ingeniería de valor, lo que obliga a los actores establecidos a pivotar hacia una diferenciación liderada por software, como la compensación de fallos de boquillas y el mantenimiento predictivo. La compra de Mutoh por parte de Brother en marzo de 2026 por USD 230 millones señala una consolidación acelerada a medida que la escala y la integración vertical se convierten en requisitos previos competitivos.[5]World Imaging News, "Brother Industries Completa la Adquisición de Mutoh Holdings," worldimagingnews.com

Las empresas emergentes de impresión directa sobre objetos crean nuevo espacio en blanco. La asociación de LogoJET con Ricoh reencuadra las impresoras cilíndricas de pequeño formato como extensiones de línea, no como equipos de nicho independientes, ayudando a los proveedores de servicios de impresión a incursionar en los artículos promocionales sin nuevos operadores. Los proveedores que agrupan el cumplimiento de color ISO-12647, la elaboración de perfiles automatizada y los laboratorios de ingeniería de aplicaciones logran tasas de retención un 20% más altas que los vendedores exclusivos de hardware, subrayando el cambio de la competencia centrada en el hierro a la centrada en la solución. La innovación financiera también importa; los créditos de canje para equipos de mercurio, los arrendamientos indexados a la tinta y los modelos de consumibles por clic reducen las barreras de adopción, sosteniendo la rotación en el mercado de impresoras UV incluso donde el gasto de capital parece desalentador.

Las híbridas de segmento medio con precios entre USD 50.000 y USD 100.000 siguen siendo un segmento desatendido, lo que representa una oportunidad para los competidores capaces de equilibrar el rendimiento, la versatilidad y la huella. La orquestación del flujo de trabajo, no la velocidad pura, está emergiendo como el criterio de compra decisivo a medida que los proveedores de servicios de impresión gestionan tiradas más cortas, más sustratos y plazos de entrega más reducidos. En consecuencia, los ecosistemas de software, los análisis remotos y los modelos de suscripción probablemente enmarcarán el próximo campo de batalla competitivo en lugar de las ganancias incrementales de resolución en puntos por pulgada.

Líderes de la Industria de Impresoras UV

HP Inc.

Canon Inc.

Fujifilm Holdings Corporation

Mimaki Engineering Co., Ltd.

Seiko Epson Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Brother Industries finalizó la adquisición de Mutoh Holdings por USD 230 millones, incorporando el software de procesamiento de imágenes VerteLith y el conocimiento de UV-LED en una línea de gran formato más amplia.

- Marzo de 2026: Ricoh USA se asoció con LogoJET para distribuir sistemas UV de impresión directa sobre objetos en toda América del Norte, aprovechando un segmento con pronóstico de crecimiento del 9,5% anual hasta 2030.

- Marzo de 2026: Polyplex Corporation adquirió una participación del 51% en TechNova Printrite por INR 621 millones (USD 7,4 millones) para fortalecer su posición en medios de impresión digital y asegurar sinergias con películas de poliéster.

- Enero de 2026: Agfa Inkjet Solutions vendió su híbrida Ciervo H2500 de 2,5 m a Fotocenter.es de España durante C! Print Madrid, citando una velocidad de impresión de 169 m² h y el curado LED de bajo consumo energético.

- Septiembre de 2025: El proveedor de servicios de impresión del Reino Unido PressOn reemplazó dos híbridas antiguas con una Fujifilm Acuity Ultra Hybrid LED para aumentar la velocidad, la calidad y la versatilidad de los medios mediante las tintas Uvijet UH fabricadas en Broadstairs.

Alcance del Informe del Mercado Global de Impresoras UV

El Mercado de Impresoras UV comprende la industria global involucrada en el desarrollo, fabricación, distribución e implementación de sistemas de impresión digital basados en curado ultravioleta (UV) utilizados en aplicaciones de impresión comercial, industrial y especializada. Las impresoras UV utilizan tintas curables con UV que se endurecen instantáneamente bajo la luz ultravioleta, lo que permite la impresión de alta velocidad, mayor durabilidad, una vibrante salida de color y compatibilidad con una amplia gama de sustratos rígidos y flexibles.

El Informe del Mercado de Impresoras UV está Segmentado por Tipo de Impresora (Plana, Rollo a Rollo e Híbrida), Tamaño de Formato (Formato Pequeño y Mediano, y Gran Formato), Fuente de Tinta (UV-LED y Arco de Mercurio), Aplicación (Señalización y Gráficos, Embalaje y Etiquetas, Fabricación Industrial, Textil y Señalización Blanda, Decoración de Interiores, y Electrónica y Prototipado de Circuitos Impresos), Industria del Usuario Final (Proveedores de Servicios de Impresión, Uso Interno y Fabricantes de Equipos Originales Industriales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plana |

| Rollo a Rollo |

| Híbrida |

| Formato Pequeño y Mediano |

| Gran Formato |

| UV-LED |

| Arco de Mercurio |

| Señalización y Gráficos |

| Embalaje y Etiquetas |

| Fabricación Industrial |

| Textil y Señalización Blanda |

| Decoración de Interiores |

| Electrónica y Prototipado de Circuitos Impresos |

| Proveedores de Servicios de Impresión |

| Uso Interno |

| Fabricantes de Equipos Originales Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Impresora | Plana | |

| Rollo a Rollo | ||

| Híbrida | ||

| Por Tamaño de Formato | Formato Pequeño y Mediano | |

| Gran Formato | ||

| Por Fuente de Tinta | UV-LED | |

| Arco de Mercurio | ||

| Por Aplicación | Señalización y Gráficos | |

| Embalaje y Etiquetas | ||

| Fabricación Industrial | ||

| Textil y Señalización Blanda | ||

| Decoración de Interiores | ||

| Electrónica y Prototipado de Circuitos Impresos | ||

| Por Industria del Usuario Final | Proveedores de Servicios de Impresión | |

| Uso Interno | ||

| Fabricantes de Equipos Originales Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de impresoras UV y el crecimiento proyectado?

El tamaño del mercado de impresoras UV se sitúa en USD 1,10 mil millones en 2026 y se espera que alcance USD 1,58 mil millones en 2031, expandiéndose a una CAGR del 7,59% (Mordor Intelligence).

¿Qué tipo de impresora tiene la mayor participación?

Las unidades planas lideraron la participación del mercado de impresoras UV con el 45,21% de los ingresos de 2025 (Mordor Intelligence).

¿Por qué los sistemas UV-LED están reemplazando las lámparas de arco de mercurio?

Los conjuntos UV-LED reducen el consumo de energía en más del 70%, duran hasta 20.000 horas y evitan la eliminación de mercurio, ofreciendo un menor costo total de propiedad.

¿Qué segmento de aplicación está creciendo más rápido?

Se prevé que el embalaje y las etiquetas crezcan a una CAGR del 8,12% hasta 2031, ya que las marcas demandan trabajos de datos variables y tiradas cortas (Mordor Intelligence).

¿Cómo están cambiando las impresoras híbridas las decisiones de compra?

Las híbridas combinan trabajos de plana y rollo a rollo en un solo chasis, aumentando la utilización de activos en aproximadamente un 30% y reduciendo las necesidades de espacio en el suelo.

¿Qué regiones muestran la CAGR más alta?

África lidera con una CAGR del 7,97% hasta 2031, seguida de fuertes ganancias en América del Sur y Oriente Medio a medida que se reemplazan las impresoras de disolventes.

Última actualización de la página el: