Taille et part du marché des imprimantes UV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.10 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.59% CAGR |

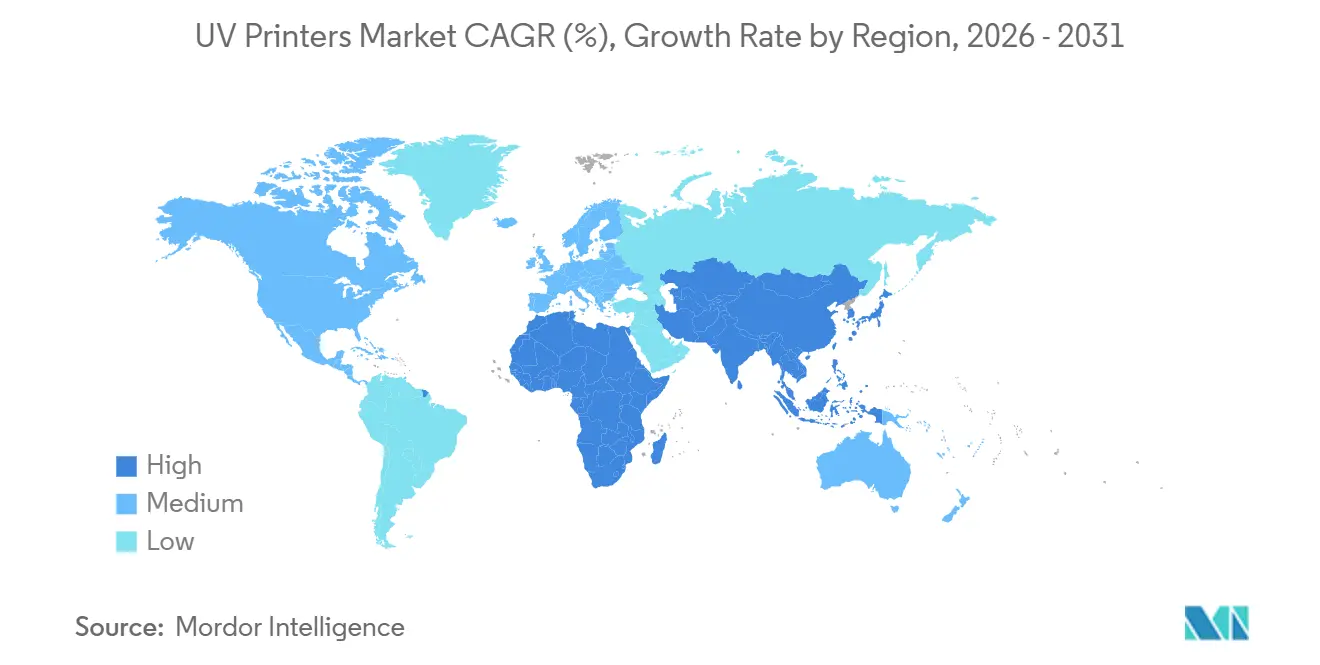

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

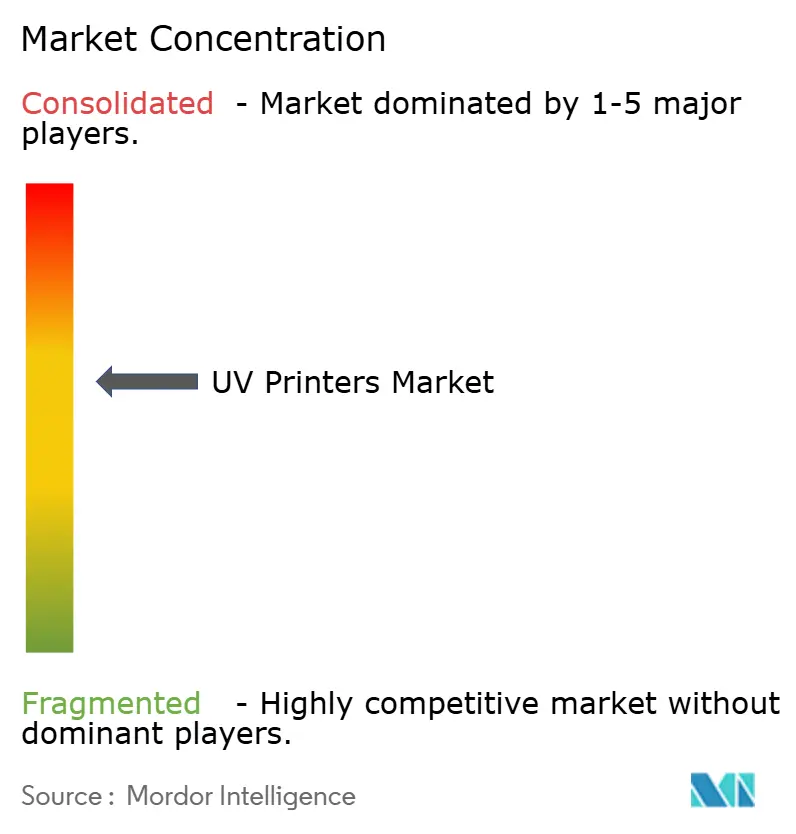

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des imprimantes UV par Mordor Intelligence

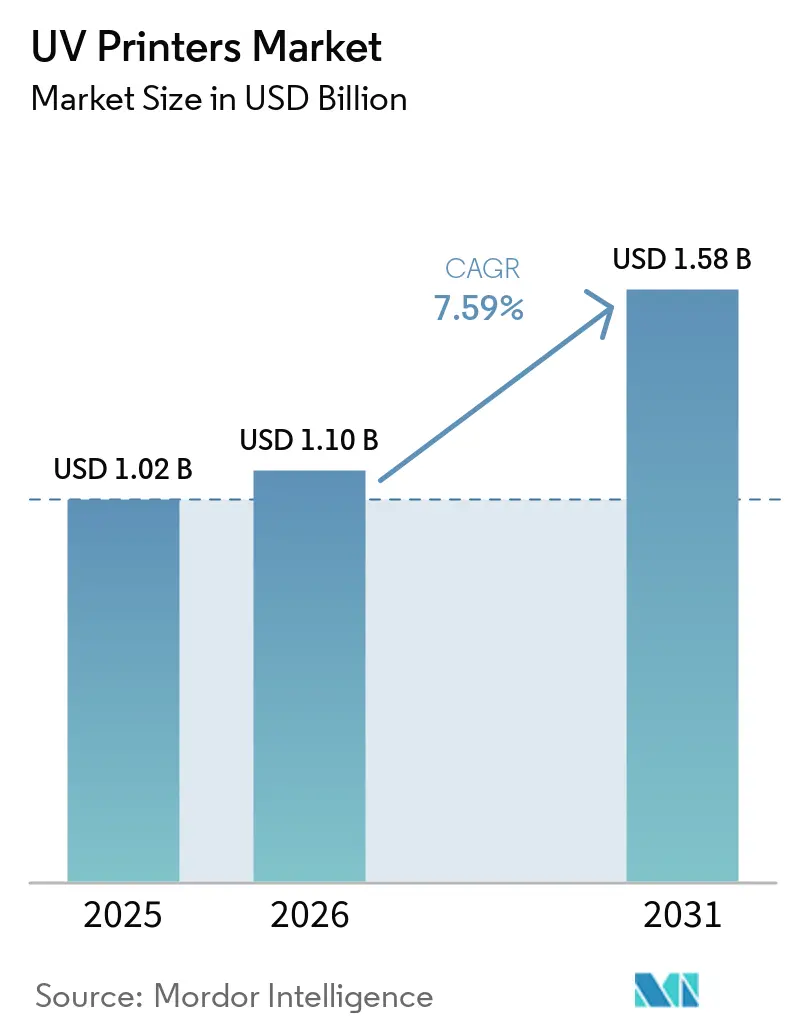

La taille du marché des imprimantes UV était évaluée à 1,02 milliard USD en 2025 et devrait croître de 1,10 milliard USD en 2026 pour atteindre 1,58 milliard USD d'ici 2031, à un CAGR de 7,59 % durant la période de prévision (2026-2031). La technologie de durcissement UV-LED économe en énergie, la demande croissante d'emballages personnalisés en petites séries et la migration de l'impression à jet d'encre industrielle vers la fabrication électronique se combinent pour maintenir des cycles de remplacement soutenus et des dépenses d'investissement résilientes. Les prestataires de services d'impression qui consolident les travaux à plat et rouleau à rouleau sur des plateformes hybrides atteignent une meilleure utilisation des actifs, tandis que les équipementiers industriels intègrent des imprimantes à plat dans les lignes automobiles et d'électronique grand public pour éliminer les finitions secondaires. Parallèlement, les échéances réglementaires en Amérique du Nord et en Europe accélèrent la transition vers des formulations à faible teneur en COV et sans mercure, renforçant la position de l'UV-LED comme choix d'investissement par défaut. L'intérêt croissant pour l'impression directe sur objet pour les substrats cylindriques, les bouteilles et les articles promotionnels ouvre des niches lucratives pour les unités de petit format adaptées aux devantures de magasins et aux espaces de coworking, élargissant ainsi le marché des imprimantes ultraviolettes (UV).

Principaux enseignements du rapport

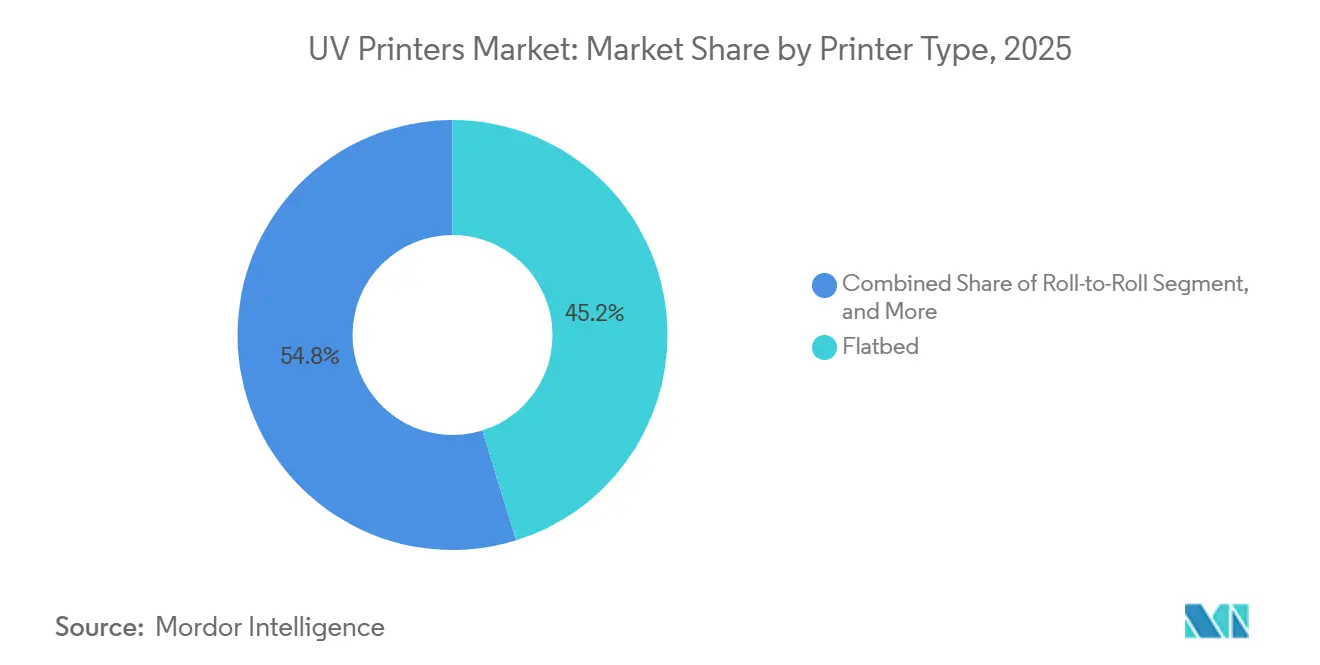

- Par type d'imprimante, les imprimantes à plat ont dominé avec 45,21 % de la part du marché des imprimantes UV en 2025, tandis que les configurations hybrides devraient se développer à un CAGR de 7,86 % jusqu'en 2031.

- Par taille de format, les systèmes grand format ont capturé 70,08 % de la part du marché des imprimantes ultraviolettes (UV) en 2025, et les systèmes petit et moyen format devraient croître à un CAGR de 7,65 % jusqu'en 2031.

- Par source d'encre, les plateformes UV-LED ont dominé avec 78,11 % de la part du marché des imprimantes en 2025, et leur base installée devrait s'élargir à un CAGR de 7,88 % sur 2026-2031.

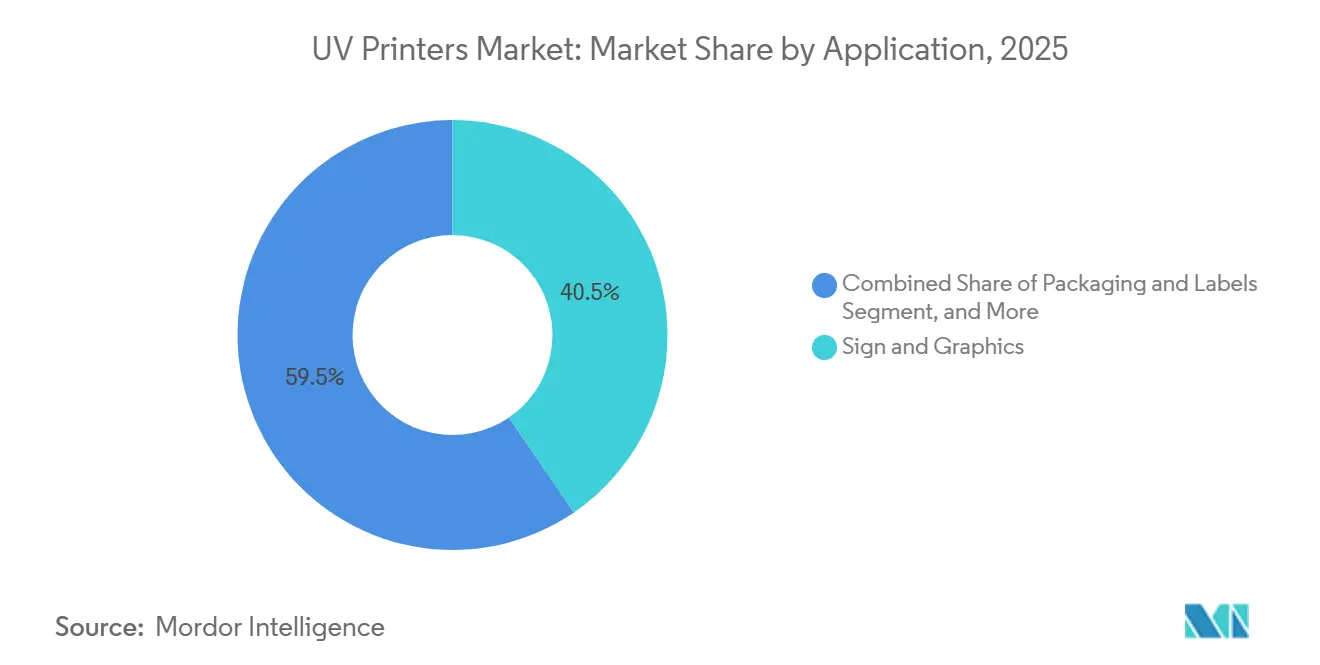

- Par application, la signalétique et le graphisme représentaient 40,45 % de la part du marché des imprimantes UV en 2025 ; l'emballage et les étiquettes devraient croître à un CAGR de 8,12 % jusqu'en 2031.

- Par utilisateur final, les prestataires de services d'impression représentaient 62,31 % de la part du marché des imprimantes UV en 2025, tandis que les équipementiers industriels enregistraient la croissance la plus rapide à un CAGR de 8,28 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 38,43 % de la part du marché des imprimantes UV en 2025, et l'Afrique devrait afficher le CAGR régional le plus élevé de 7,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des imprimantes UV

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de la technologie de durcissement UV-LED réduisant les coûts d'exploitation | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'emballages personnalisés en petites séries | +1.5% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de l'impression à jet d'encre industrielle dans la fabrication électronique | +1.3% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations environnementales strictes favorisant les encres UV à faible teneur en COV | +1.2% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissement croissant dans l'impression directe sur objet pour les substrats 3D | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Cycles accélérés de rebranding au détail propulsant les taux de remplacement de la signalétique | +0.7% | Mondial, concentré dans les couloirs commerciaux urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la technologie de durcissement UV-LED réduisant les coûts d'exploitation

Des mesures de terrain réalisées dans une installation d'impression allemande en 2024 ont montré que les réseaux de diodes UV-LED réduisaient la consommation d'énergie de 72,5 % par rapport aux lampes à arc au mercure, avec un retour sur investissement en 18 mois malgré des prix d'achat plus élevés.[1]IUV GmbH, "UV LED Curing Technology Energy Efficiency," iuv.de La commutation instantanée marche/arrêt supprime les cycles de préchauffage coûteux, tandis qu'une durée de vie des diodes de 20 000 heures rend le remplacement des ampoules sans objet. L'absence de génération d'ozone élimine le besoin de conduits d'extraction, ce qui peut représenter une économie de 5 000 à 15 000 USD dans le budget d'un nouvel atelier. La sortie plus froide des LED protège les films minces et les plastiques expansés contre la déformation, élargissant le marché des imprimantes UV vers des segments d'emballage autrefois dominés par le durcissement à base d'eau ou par faisceau d'électrons.

Demande croissante d'emballages personnalisés en petites séries

Les coûts de clichés de 800 à 1 200 USD par référence rendent la flexographie analogique non rentable en dessous de 1 000 unités, poussant les marques de commerce électronique vers des lignes UV numériques capables de délais de deux semaines. L'accord d'ePac en 2025 pour installer plus de dix presses HP Indigo 200K illustre la ruée pour répondre aux calendriers de lancement en édition limitée et régionale. Les données variables, les codes QR et les graphismes personnalisés ajoutent une marge qui compense les surcoûts d'encre, alimentant une part croissante du marché des imprimantes UV.

Expansion de l'impression à jet d'encre industrielle dans la fabrication électronique

La start-up japonaise Elephantech a développé un procédé de circuits imprimés par jet d'encre métallique pour produire des circuits flexibles pour capteurs automobiles sans gravure chimique dangereuse, réduisant les cycles de prototypage de 6 semaines à 48 heures. L'institut autrichien PROFACTOR a ensuite démontré l'impression UV multi-matériaux d'encres à nanoparticules d'argent et de diélectriques, alignant le jet d'encre UV sur le développement de modules IoT. Ces avancées encouragent les équipementiers électroniques à intégrer des imprimantes UV dans leurs lignes de recherche et développement, approfondissant la pénétration industrielle.

Réglementations environnementales strictes favorisant les encres UV à faible teneur en COV

L'Agence de protection de l'environnement américaine a durci les limites de COV à 25 g L⁻¹ pour les encres d'emballage en 2024, poussant les convertisseurs vers des systèmes UV-LED qui émettent des COV négligeables après durcissement. Simultanément, les interdictions REACH de l'UE sur l'UV-328 et l'expiration prévue en avril 2027 de certains initiateurs à base d'oxyde de phosphine entraînent une reformulation rapide. Les fournisseurs ayant validé tôt des formulations conformes d'amorceurs photochimiques ont obtenu des contrats pluriannuels avec des marques automobiles et d'électronique grand public, renforçant les avantages du premier entrant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les imprimantes grand et très grand format | -1.4% | Mondial, aigu dans les marchés émergents et les segments PME | Court terme (≤ 2 ans) |

| Compatibilité limitée des substrats pour certaines formulations d'encres UV | -0.8% | Mondial, concentré dans les applications de spécialité | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en puces UV-LED et en amorceurs photochimiques | -0.6% | Mondial, plus sévère en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés entravant une utilisation optimale | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les imprimantes grand et très grand format

Les imprimantes UV hybrides de classe production coûtent entre 80 000 et 250 000 USD, une dépense qui pèse sur les PME dans les régions où le taux de pénétration du crédit-bail est inférieur à 20 %. Une analyse MTU Tech de 2025 a estimé le besoin de trésorerie de la première année pour une imprimante à plat de milieu de gamme à 70 000 USD, un niveau que de nombreux ateliers réalisant moins de 200 000 USD de chiffre d'affaires annuel ne peuvent pas absorber.[2]MTU Tech, "UV Printer ROI: Calculating the Return on Your Investment," mtutech.com Les unités de bureau à moins de 15 000 USD répondent aux besoins des amateurs mais manquent de débit, laissant un déficit de financement qui ralentit l'expansion du marché des imprimantes ultraviolettes (UV) dans les économies en développement.

Compatibilité limitée des substrats pour certaines formulations d'encres UV

Les pièces en PP et PE avec des énergies de surface inférieures à 38 mN m⁻¹ nécessitent un traitement corona pour l'adhérence de l'encre, ajoutant des étapes qui érodent l'avantage temporel de l'UV. Le verre présente le risque inverse, en adhérant excessivement et en créant des risques de fracture lors des cycles thermiques. Les textiles flexibles nécessitent des formulations plus coûteuses et extensibles qui réduisent la gamme de couleurs tout en augmentant les budgets d'encre de 20 % à 30 %. Ces obstacles spécifiques aux matériaux compliquent la gestion des stocks et risquent une contamination coûteuse des têtes d'impression, tempérant la portée adressable du marché des imprimantes UV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'imprimante : les configurations hybrides consolident les flux de travail

Les plateformes hybrides ont affiché un CAGR prévisionnel de 7,86 % car elles permettent aux opérateurs de basculer entre supports rigides et en rouleau sans démonter les médias, augmentant le temps de fonctionnement de 30 % par rapport à deux unités à usage unique. Les imprimantes à plat avec 45,21 % de part ont continué à dominer les intérieurs et la décoration industrielle, où un dégagement Z de 20 cm accueille des substrats épais, tandis que les lignes rouleau à rouleau ont conservé la suprématie de vitesse sur les bannières flexibles. Le marché des imprimantes UV pour les imprimantes à plat reste ancré par les produits promotionnels et la signalétique rigide, mais les hybrides remportent de nouvelles commandes alors que les prestataires de services d'impression réaménagent leurs espaces pour des équipements multifonctions. La complexité de maintenance augmente certes, les manipulateurs de rouleaux à servomoteur et les zones de vide ajoutent 15 000 à 25 000 USD au prix d'achat, mais les enquêtes montrent un retour sur investissement plus rapide lorsque les combinaisons de travaux varient de manière imprévisible.

Le marché des imprimantes UV a également vu la société turque UVionArt démontrer l'impression à plat de verre architectural résistant aux rayures, soulignant comment les applications de niche soutiennent la demande pour des équipements dédiés. À l'inverse, les spécialistes de la signalétique souple préfèrent toujours les alimentateurs en rouleau continu pour les bannières sans couture de 50 mètres. Un sous-ensemble croissant de prototypeurs d'emballages utilise désormais des hybrides pour imprimer à la fois des maquettes de cartons en cannelure E et des étiquettes autocollantes en un seul quart de travail, réduisant les changements de 2 heures à 15 minutes. À mesure que les niveaux d'automatisation augmentent, les hybrides devraient gagner des parts sur les systèmes à usage unique sans cannibaliser le marché haut de gamme des imprimantes à plat.

Par taille de format : les plateformes compactes ouvrent des revenus d'impression directe sur objet

Les unités grand format mesurant 1,5 m ou plus en largeur représentaient 70,08 % des ventes de 2025, portées par la publicité dans les transports et les habillages de bâtiments. Pourtant, les petits et moyens formats croissent à un CAGR de 7,65 %, portés par les boutiques de cadeaux personnalisés en façade et les kiosques en magasin adoptant des modèles UV de bureau qui passent par une porte standard. La LEF2-200 de Roland à 14 995 USD illustre cette démocratisation, permettant aux magasins à opérateur unique de produire des coques de téléphone et des trophées sans équipes de montage.[3]ABT Printing Solutions, "How Much Should You Pay for a UV Printer in 2025?" yourabt.com La capacité d'impression directe sur objet pour décorer 32 gobelets en 10 minutes illustre pourquoi les équipements compacts monétisent la personnalisation à haute marge avec un espace au sol minimal.

Les lignes grand format maintiennent des économies de débit, atteignant 110 panneaux par heure sur des feuilles de 4x8 pieds, maintenant le coût par mètre carré en dessous de 5 USD pour des volumes supérieurs à 500 m² par mois. Les formats intermédiaires comme l'Epson V7000 offrent une capacité grand panneau sur alimentation monophasée, les rendant adaptés aux ateliers de banlieue dépourvus d'alimentation triphasée. Les pressions locatives urbaines font pencher la demande vers des empreintes plus petites, de sorte que le choix du format s'aligne de plus en plus sur l'économie immobilière plutôt que sur la seule combinaison d'applications. Collectivement, la diversification par segments de taille maintient le marché des imprimantes ultraviolettes (UV) en mouvement à toutes les échelles d'entreprise.

Par source d'encre : l'UV-LED supplante le mercure dans la base installée

Le durcissement LED a capturé 78,11 % du marché en 2025 et devrait se développer de 7,88 % par an à mesure que les lampes au mercure sont progressivement supprimées dans le cadre de la Convention de Minamata. Les prix des modules ont chuté de 18 % en 2024-2025, tandis que les frais d'élimination des ampoules ont augmenté, renversant le calcul du coût total de possession. Une comparaison des coûts sur cinq ans par SENA a montré que les flux de travail LED s'élevaient à 158 750 USD contre 337 500 USD pour le mercure, économisant 178 750 USD, même lorsque les prix du matériel sont 20 % plus élevés. La taille du marché des imprimantes UV liée aux systèmes au mercure représente désormais largement une opportunité de remplacement, les fournisseurs offrant des crédits de reprise pour accélérer les transitions.

La sortie spectrale froide des LED permet aux convertisseurs de traiter des films sensibles à la chaleur, tandis que le durcissement instantané permet l'empilage des feuilles sans séchage intermédiaire. Les travaux de vernis traditionnels nécessitant des films d'encre épais reposent encore sur des flashs au mercure haute intensité, de sorte que des applications de niche subsistent. Néanmoins, la trajectoire est décisive ; des durées de vie des modules quatre fois supérieures à celles des lampes à arc réduisent les temps d'arrêt non planifiés, et l'élimination de l'ozone simplifie la conformité locale à la qualité de l'air, ancrant les LED comme valeur par défaut à long terme sur le marché des imprimantes UV.

Par application : les étiquettes et l'emballage stimulent les volumes futurs

La signalétique et le graphisme représentaient 40,45 % du chiffre d'affaires en 2025, mais l'emballage et les étiquettes devraient croître à un CAGR de 8,12 %. Les données variables, la sérialisation et la prolifération des références rendent l'économie sans cliché du jet d'encre UV irrésistible pour les convertisseurs de snacks, de café et de friandises pour animaux. Les films flexibles, autrefois tributaires de la rotogravure, sont désormais imprimés numériquement en séries de 5 000 unités livrées en deux semaines. La fabrication industrielle utilise l'UV pour décorer les tableaux de bord automobiles et les façades d'appareils électroménagers en ligne, éliminant les étapes de laminage qui ajoutaient historiquement 3 jours d'encours de production.

Le prototypage électronique et de circuits imprimés, bien que représentant une petite part, attire une attention disproportionnée en raison des couches fonctionnelles à haute valeur ajoutée imprimées en épaisseurs inférieures à 10 µm par des systèmes de bureau tels que le SV2 de BotFactory. La décoration intérieure bénéficie de finitions imitation bois et marbre imprimées par jet d'encre sur MDF à un tiers du coût des matériaux naturels. Collectivement, ces cas d'usage diversifiés élargissent le marché des imprimantes UV au-delà de son cœur traditionnel de signalétique.

Par secteur d'utilisation final : l'intégration par les équipementiers s'accélère

Les prestataires de services d'impression dominent toujours avec 62,31 % de part, agrégeant des besoins clients variés en matière de signalétique, de décoration et de produits promotionnels. Cependant, les équipementiers industriels intégrant des imprimantes sur les lignes d'assemblage enregistrent la croissance la plus rapide à un CAGR de 8,28 % alors qu'ils marquent directement les tableaux de bord, les boîtiers électroniques et les petits appareils, réduisant les étapes de la chaîne d'approvisionnement. Un brasseur artisanal ayant installé une unité UV cylindrique a écoulé en deux jours une série limitée de bouteilles imprimées sur mesure, illustrant l'attrait du contrôle en interne.

Les ateliers d'impression internes d'entreprise s'appuient de plus en plus sur des équipements UV de format intermédiaire pour produire des supports marketing le jour même, éliminant ainsi les délais liés à la sous-traitance et gagnant en agilité interne. En réponse à cette évolution, les prestataires de services d'impression (PSP) se sont adaptés en proposant des offres combinant équipement et services. Ces offres transfèrent les risques opérationnels des petites et moyennes entreprises (PME) tout en garantissant aux PSP un flux de revenus régulier grâce à des modèles de consommables basés sur le volume. Cette approche hybride a considérablement élargi le marché de l'impression ultraviolette (UV), répondant à la fois aux besoins d'externalisation et de production captive.

Analyse géographique

L'Asie-Pacifique a généré 38,43 % du chiffre d'affaires mondial en 2025, soutenue par les fonderies de puces UV-LED chinoises, la recherche et le développement japonais sur les têtes d'impression haute précision, et la pression réglementaire indienne contre les émissions de solvants. Les clusters automobiles et de smartphones chinois valorisent les imprimantes à plat qui alignent les couches à moins de 100 µm sur les pièces courbes, ancrant la demande pour des plateformes haute précision. Le lancement par Mimaki en mai 2026 de l'UJV200-160 avec ajustement automatique des points cible les PSP cherchant à élargir leurs menus de matériaux sans augmenter les effectifs. Pendant ce temps, les États du Maharashtra et du Gujarat en Inde ont renforcé les plafonds de COV, incitant les ateliers utilisant des solvants à migrer vers des flux de travail UV-LED sans conduits d'extraction.

L'Amérique du Nord combine une adoption robuste de l'impression directe sur objet avec un déficit de compétences prononcé ; 95 % des ateliers d'impression signalent des difficultés à recruter des opérateurs, incitant les fournisseurs à intégrer l'automatisation des flux de travail et les diagnostics à distance. L'alliance de Ricoh en mars 2026 avec LogoJET exploite ce besoin en intégrant des unités d'impression directe sur objet de petit format dans les parcs d'imprimantes grand format existants.[4]Print and Promo Marketing, "Ricoh USA Partners With LogoJET," printandpromomarketing.com Les convertisseurs européens privilégient les encres conformes REACH, comme l'illustre l'installation par Fotocenter.es de l'hybride Ciervo H2500 d'Agfa en janvier 2026 pour pérenniser la production de photos personnalisées. Le Canada, confronté à des pénuries de main-d'œuvre similaires, a vu les contrats de service dépasser les marges matérielles alors que les fournisseurs proposent des garanties de disponibilité pour compenser les déficits d'opérateurs.

L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent les trajectoires les plus rapides. Dubaï et Abou Dhabi se positionnent comme des pôles de graphisme pour expositions, stimulant les importations d'imprimantes hybrides, tandis que l'Afrique du Sud et l'Égypte passent des solvants à l'UV pour respecter les règles d'exposition professionnelle. Le CAGR de 7,97 % de l'Afrique bénéficie aux petits ateliers de signalétique qui passent à des unités LED fonctionnant sur alimentation monophasée, réduisant les coûts de gestion des déchets dangereux. Les lignes d'emballage flexible du Brésil ont adopté le jet d'encre UV pour les étiquettes alimentaires, capitalisant sur le renouvellement rapide des références. Le financement reste une contrainte car le taux de pénétration du crédit-bail pour les équipements est en moyenne inférieur à 20 %, de sorte que les fournisseurs proposant des paiements différés ou des contrats de location indexés sur l'encre captent des parts sur le marché des imprimantes UV.

Paysage concurrentiel

Le marché est modérément concentré, les acteurs japonais établis Mimaki, Epson et Roland DG continuant à occuper des segments premium grâce à leur technologie propriétaire de têtes d'impression et à leurs infrastructures de service nationales. Les spécialistes européens Agfa, Durst et swissQprint dominent les imprimantes à plat industrielles haute vitesse destinées aux convertisseurs d'emballage. Les challengers chinois HandTop et Flora pratiquent des prix inférieurs de 30 % à 40 % au milieu de gamme en associant des têtes Epson et Ricoh à des châssis à valeur optimisée, forçant les acteurs établis à se repositionner vers une différenciation axée sur les logiciels, telle que la compensation des buses défaillantes et la maintenance prédictive. L'acquisition de Mutoh par Brother en mars 2026 pour 230 millions USD signale une consolidation accélérée alors que l'échelle et l'intégration verticale deviennent des prérequis concurrentiels.[5]World Imaging News, "Brother Industries Completes Acquisition of Mutoh Holdings," worldimagingnews.com

Les nouveaux entrants dans l'impression directe sur objet créent de nouveaux espaces blancs. Le partenariat de LogoJET avec Ricoh repositionne les imprimantes cylindriques de petit format comme des extensions de gamme, et non comme des équipements de niche autonomes, aidant les PSP à entrer dans les produits promotionnels sans nouveaux opérateurs. Les fournisseurs proposant la conformité colorimétrique ISO-12647, le profilage automatisé et des laboratoires d'ingénierie applicative atteignent des taux de fidélisation 20 % supérieurs à ceux des vendeurs de matériel seul, soulignant le passage d'une concurrence centrée sur le matériel à une concurrence centrée sur les solutions. L'innovation financière compte également ; les crédits de reprise pour les équipements au mercure, les contrats de location indexés sur l'encre et les modèles de consommables à la page abaissent les barrières à l'adoption, maintenant le renouvellement sur le marché des imprimantes UV même là où les dépenses d'investissement semblent décourageantes.

Les hybrides de milieu de gamme tarifés entre 50 000 et 100 000 USD restent insuffisamment desservis, représentant une opportunité pour les challengers capables d'équilibrer débit, polyvalence et encombrement. L'orchestration des flux de travail, et non la vitesse pure, émerge comme le critère d'achat décisif alors que les PSP jonglent avec des séries plus courtes, davantage de substrats et des délais de livraison réduits. Par conséquent, les écosystèmes logiciels, l'analytique à distance et les modèles d'abonnement constitueront probablement le prochain champ de bataille concurrentiel plutôt que des gains marginaux en résolution.

Leaders du secteur des imprimantes UV

HP Inc.

Canon Inc.

Fujifilm Holdings Corporation

Mimaki Engineering Co., Ltd.

Seiko Epson Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Brother Industries a finalisé le rachat de Mutoh Holdings pour 230 millions USD, intégrant le logiciel de traitement d'images VerteLith et le savoir-faire UV-LED dans une gamme grand format élargie.

- Mars 2026 : Ricoh USA s'est associé à LogoJET pour distribuer des systèmes UV d'impression directe sur objet en Amérique du Nord, ciblant un segment dont la croissance est prévue à 9,5 % par an jusqu'en 2030.

- Mars 2026 : Polyplex Corporation a acquis une participation de 51 % dans TechNova Printrite pour 621 millions INR (7,4 millions USD) afin de renforcer son positionnement dans les médias d'impression numérique et de sécuriser des synergies dans les films polyester.

- Janvier 2026 : Agfa Inkjet Solutions a vendu son hybride Ciervo H2500 de 2,5 m à Fotocenter.es en Espagne lors du salon C! Print Madrid, en mettant en avant une vitesse d'impression de 169 m² h et un durcissement LED économe en énergie.

- Septembre 2025 : le PSP britannique PressOn a remplacé deux hybrides vieillissants par un Fujifilm Acuity Ultra Hybrid LED pour améliorer la vitesse, la qualité et la polyvalence des médias grâce aux encres Uvijet UH fabriquées à Broadstairs.

Périmètre du rapport sur le marché mondial des imprimantes UV

Le marché des imprimantes UV comprend le secteur mondial impliqué dans le développement, la fabrication, la distribution et le déploiement de systèmes d'impression numérique à durcissement ultraviolet (UV) utilisés dans les applications d'impression commerciale, industrielle et de spécialité. Les imprimantes UV utilisent des encres durcissables aux UV qui se solidifient instantanément sous la lumière ultraviolette, permettant une impression haute vitesse, une durabilité accrue, une sortie de couleurs vives et une compatibilité avec une large gamme de substrats rigides et flexibles.

Le rapport sur le marché des imprimantes UV est segmenté par type d'imprimante (à plat, rouleau à rouleau et hybride), taille de format (petit et moyen format, et grand format), source d'encre (UV-LED et arc au mercure), application (signalétique et graphisme, emballage et étiquettes, fabrication industrielle, textile et signalétique souple, décoration intérieure, et prototypage électronique et de circuits imprimés), secteur d'utilisation final (prestataires de services d'impression, usage interne et équipementiers industriels) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| À plat |

| Rouleau à rouleau |

| Hybride |

| Petit et moyen format |

| Grand format |

| UV-LED |

| Arc au mercure |

| Signalétique et graphisme |

| Emballage et étiquettes |

| Fabrication industrielle |

| Textile et signalétique souple |

| Décoration intérieure |

| Prototypage électronique et de circuits imprimés |

| Prestataires de services d'impression (PSP) |

| Usage interne |

| Équipementiers industriels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'imprimante | À plat | |

| Rouleau à rouleau | ||

| Hybride | ||

| Par taille de format | Petit et moyen format | |

| Grand format | ||

| Par source d'encre | UV-LED | |

| Arc au mercure | ||

| Par application | Signalétique et graphisme | |

| Emballage et étiquettes | ||

| Fabrication industrielle | ||

| Textile et signalétique souple | ||

| Décoration intérieure | ||

| Prototypage électronique et de circuits imprimés | ||

| Par secteur d'utilisation final | Prestataires de services d'impression (PSP) | |

| Usage interne | ||

| Équipementiers industriels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des imprimantes UV et sa croissance projetée ?

La taille du marché des imprimantes UV s'établit à 1,10 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031, avec un CAGR de 7,59 % (Mordor Intelligence).

Quel type d'imprimante détient la plus grande part ?

Les unités à plat ont dominé la part du marché des imprimantes UV avec 45,21 % du chiffre d'affaires 2025 (Mordor Intelligence).

Pourquoi les systèmes UV-LED remplacent-ils les lampes à arc au mercure ?

Les réseaux de diodes UV-LED réduisent la consommation d'énergie de plus de 70 %, durent jusqu'à 20 000 heures et évitent l'élimination du mercure, offrant un coût total de possession inférieur.

Quel segment d'application connaît la croissance la plus rapide ?

L'emballage et les étiquettes devraient croître à un CAGR de 8,12 % jusqu'en 2031, les marques exigeant des travaux à données variables et en petites séries (Mordor Intelligence).

Comment les imprimantes hybrides modifient-elles les décisions d'achat ?

Les hybrides combinent les travaux à plat et rouleau à rouleau sur un seul châssis, augmentant l'utilisation des actifs d'environ 30 % et réduisant les besoins en espace au sol.

Quelles régions affichent le CAGR le plus élevé ?

L'Afrique est en tête avec un CAGR de 7,97 % jusqu'en 2031, suivie de gains importants en Amérique du Sud et au Moyen-Orient alors que les imprimantes à solvant sont remplacées.

Dernière mise à jour de la page le: