UVプリンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.10 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.59% CAGR |

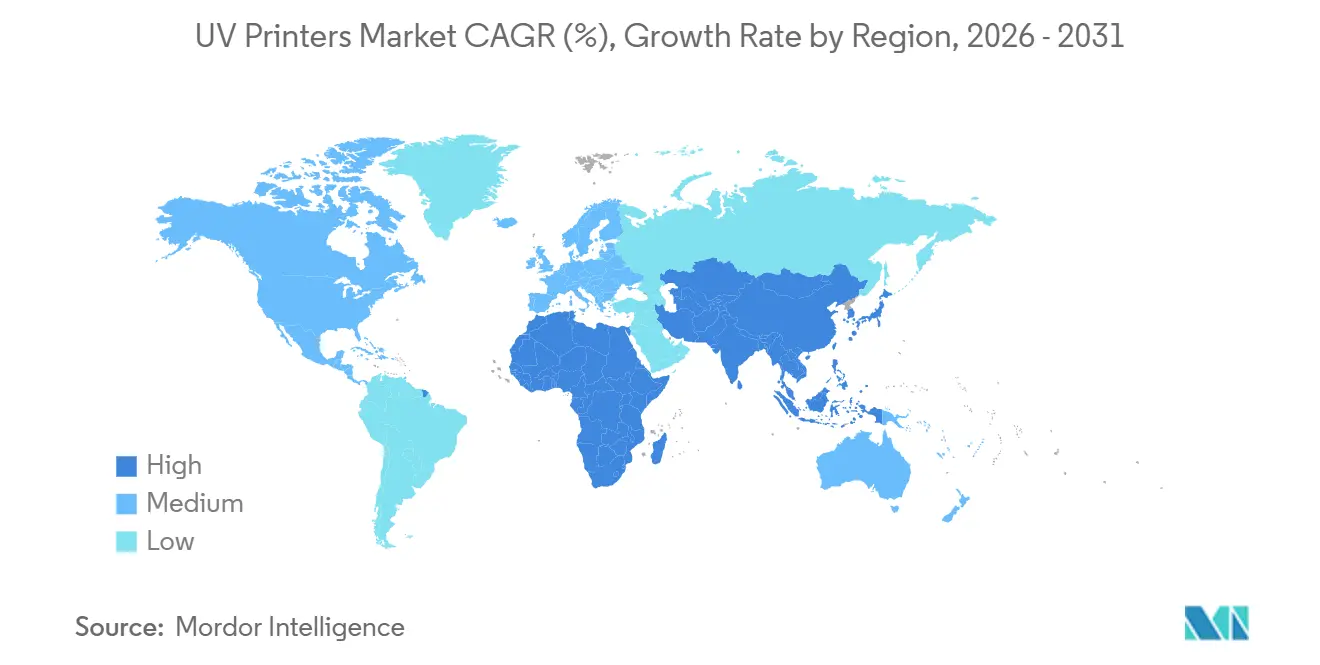

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

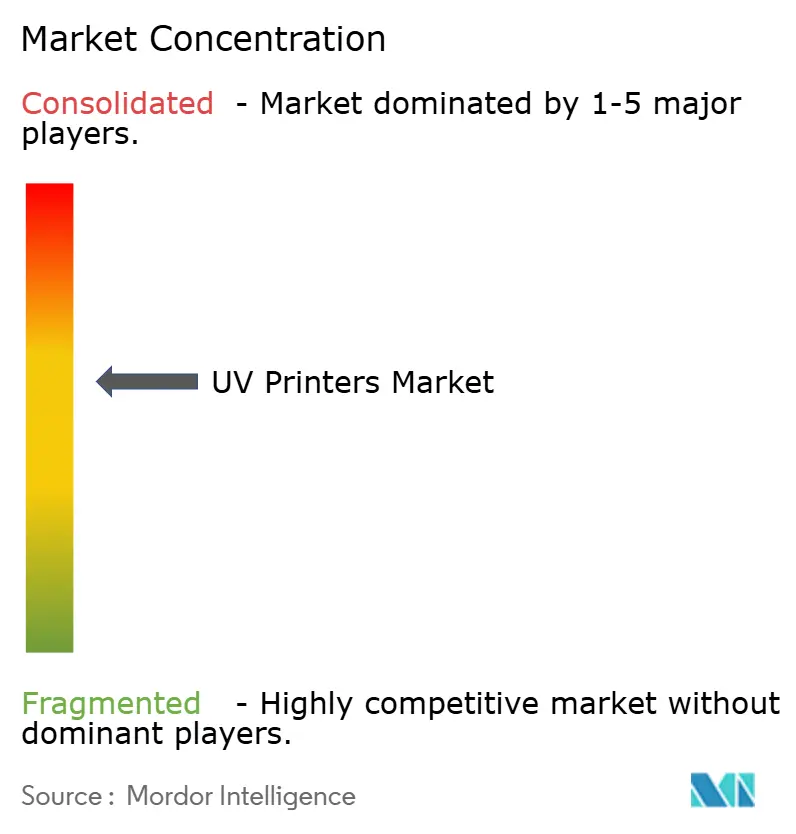

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUVプリンター市場分析

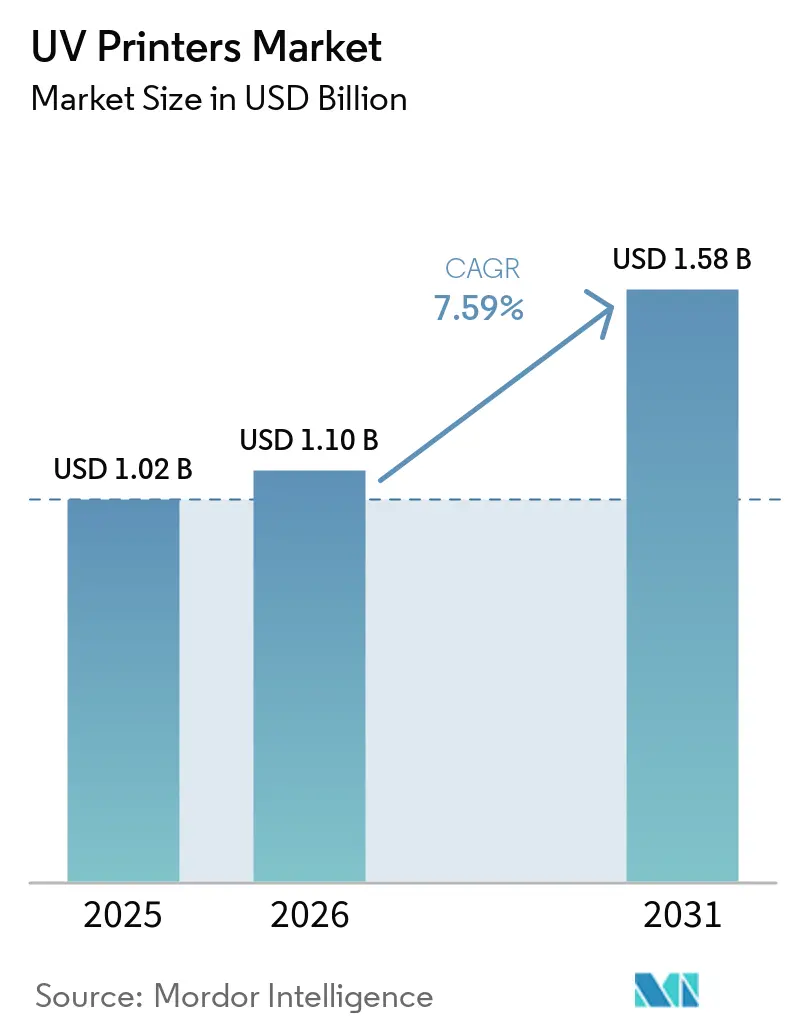

UVプリンター市場規模は2025年に10億2,000万米ドルと評価され、2026年の11億米ドルから2031年には15億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に7.59%のCAGRで成長する見込みです。省エネ型UV LEDキュアリング、短納期カスタマイズパッケージングへの需要増大、および電子機器製造における産業用インクジェットの移行が相まって、リプレースサイクルを活発に保ち、設備投資の堅調さを維持しています。フラットベッドとロールツーロールの作業をハイブリッドプラットフォームに統合する印刷サービスプロバイダーは、資産稼働率の向上を実現しており、産業用OEMは自動車および民生用電子機器ラインにフラットベッドを組み込み、二次仕上げ工程を排除しています。同時に、北米および欧州における規制上の期限が低VOC・水銀フリー化学品への移行を加速させており、UV LEDのデフォルト投資選択としての地位を強化しています。円筒形基材、ボトル、プロモーションアイテム向けのダイレクトトゥオブジェクト印刷への関心の高まりが、店舗やコワーキングスペースに適した小フォーマット機の有望なニッチ市場を開拓し、紫外線(UV)プリンター市場をさらに拡大しています。

主要レポートのポイント

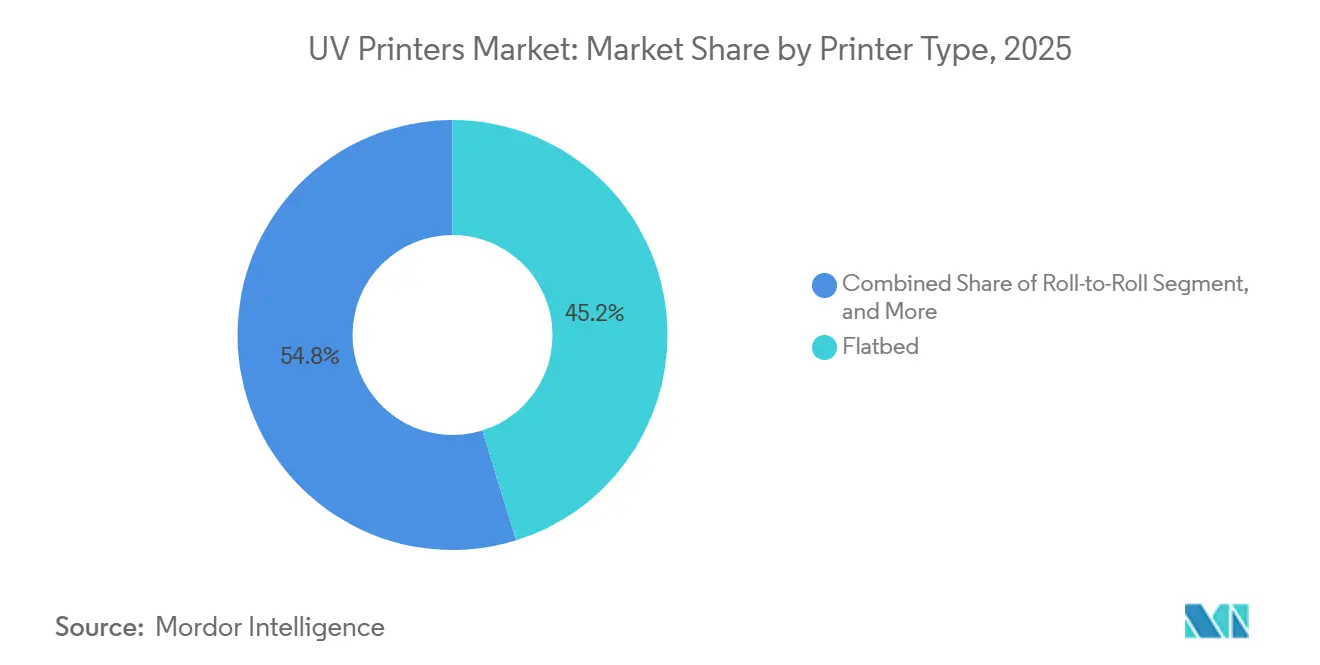

- プリンタータイプ別では、フラットベッドプリンターが2025年のUVプリンター市場シェアの45.21%をリードし、ハイブリッド構成は2031年までに7.86%のCAGRで拡大する見込みです。

- フォーマットサイズ別では、大型フォーマットシステムが2025年の紫外線(UV)プリンター市場シェアの70.08%を占め、小・中フォーマットシステムは2031年までに7.65%のCAGRで成長すると予測されています。

- インクソース別では、UV-LEDプラットフォームが2025年のプリンター市場シェアの78.11%を占めて主導し、その導入基盤は2026年~2031年にかけて7.88%のCAGRで拡大する見込みです。

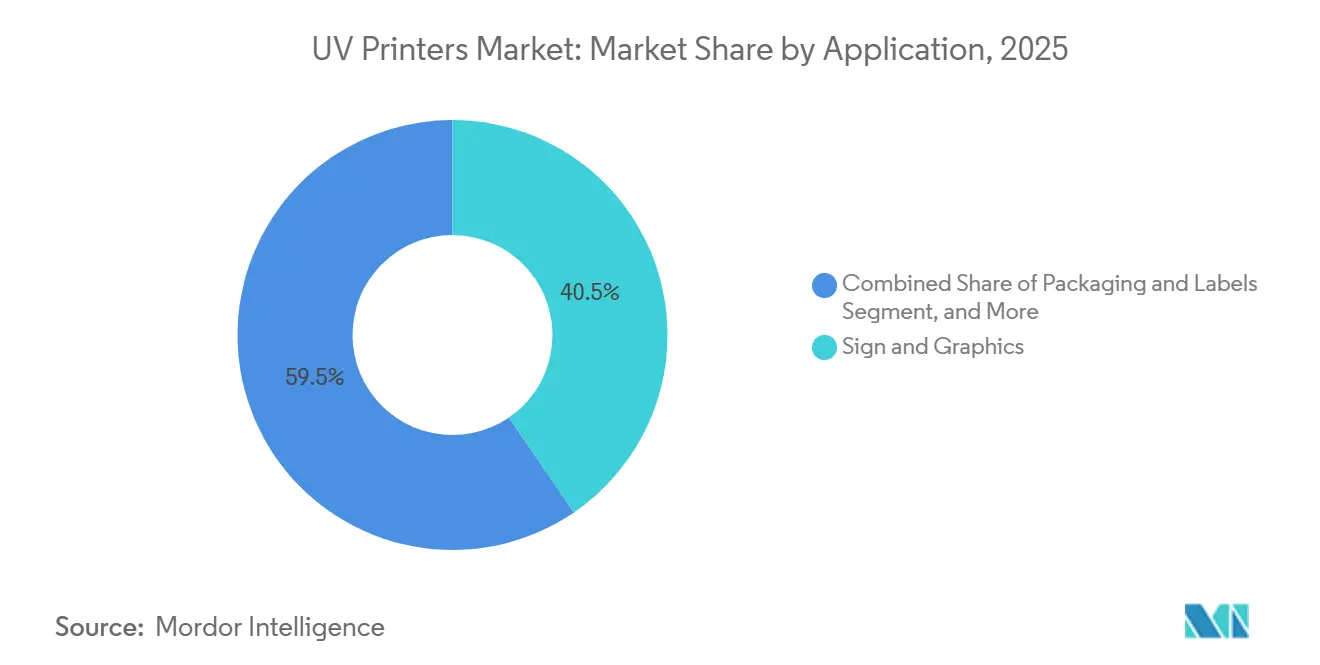

- 用途別では、サインおよびグラフィックスが2025年のUVプリンター市場シェアの40.45%を占め、パッケージングおよびラベルは2031年までに8.12%のCAGRで成長する見込みです。

- エンドユーザー別では、印刷サービスプロバイダーが2025年のUVプリンター市場シェアの62.31%を占め、産業用OEMは2031年までに8.28%のCAGRで最も速い成長を記録しました。

- 地域別では、アジア太平洋地域が2025年のUVプリンター市場シェアの38.43%を占め、アフリカは2031年までに7.97%の最高地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルUVプリンター市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 運用コストを削減するUV LEDキュアリング技術の急速な普及 | +1.8% | グローバル、特に北米および欧州で顕著 | 中期(2~4年) |

| 短納期カスタマイズパッケージングへの需要増大 | +1.5% | グローバル、特に北米およびアジア太平洋地域で顕著 | 短期(2年以内) |

| 電子機器製造における産業用インクジェット印刷の拡大 | +1.3% | アジア太平洋地域が中核、北米への波及 | 中期(2~4年) |

| 低VOC UVインクを支持する厳格な環境規制 | +1.2% | 欧州および北米、アジア太平洋地域でも新興 | 長期(4年以上) |

| 3D基材向けダイレクトトゥオブジェクト印刷への投資増大 | +0.9% | 北米および欧州 | 短期(2年以内) |

| サイネージ交換率を促進する小売リブランディングサイクルの加速 | +0.7% | グローバル、都市部の小売回廊に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

運用コストを削減するUV LEDキュアリング技術の急速な普及

2024年にドイツの印刷施設で実施されたフィールド測定では、UV LEDアレイが水銀アーク灯と比較してエネルギー使用量を72.5%削減し、ステッカー価格が高いにもかかわらず18ヶ月以内にROIを達成したことが示されました。[1]IUV GmbH、「UV LEDキュアリング技術のエネルギー効率」、iuv.de 瞬時のオンオフ切り替えにより、コストのかかるウォームアップサイクルが不要となり、20,000時間のダイオード寿命により電球交換が不要になります。オゾン発生がないため排気ダクトが不要となり、新規店舗の予算から5,000米ドル~15,000米ドルを節約できます。LEDの低温出力により薄膜や発泡プラスチックの反りを防ぎ、かつては水性またはEB(電子線)キュアリングが主流だったパッケージングセグメントへUVプリンター市場を拡大しています。

短納期カスタマイズパッケージングへの需要増大

SKUあたり800米ドル~1,200米ドルの版代により、アナログフレキソ印刷は1,000ユニット以下では経済的でなくなり、2週間の納期に対応できるデジタルUVラインへのeコマースブランドの移行を促しています。ePacが2025年にHP Indigo 200Kプレスを10台以上設置する契約を締結したことは、限定版および地域ローンチスケジュールへの対応を急ぐ動きを示しています。バリアブルデータ、QRコード、パーソナライズドグラフィックスはインクコストのプレミアムを相殺するマージン向上をもたらし、UVプリンター市場の拡大するシェアを牽引しています。

電子機器製造における産業用インクジェット印刷の拡大

日本のスタートアップ企業Elephantechは、有害なエッチングを使用せずに自動車センサー向けフレキシブル回路を製造するメタルインクジェットPCBプロセスを拡大し、プロトタイプサイクルを6週間から48時間に短縮しました。その後、オーストリアの研究機関PROFACTORが銀ナノ粒子インクと誘電体のマルチマテリアルUV印刷を実証し、UVインクジェットをIoTモジュール開発に対応させました。これらのブレークスルーにより、電子機器OEMは研究開発ラインにUVプリンターを採用するようになり、産業への浸透が深まっています。

低VOC UVインクを支持する厳格な環境規制

米国EPAは2024年にパッケージングインクのVOC制限を25 g L⁻¹に強化し、コンバーターをキュア後にVOCをほぼ排出しないUV LEDシステムへと誘導しました。同時に、UV-328に関するEU REACHの禁止と、特定のホスフィンオキシド開始剤に対する2027年4月の期限切れ予定が急速な再処方を促しています。準拠した光開始剤パッケージをいち早く検証したサプライヤーは、自動車および民生用電子機器ブランドとの複数年契約を確保し、先行者優位を強化しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ワイドおよびスーパーワイドフォーマットプリンターの高い初期設備投資 | -1.4% | グローバル、新興市場およびSMEセグメントで深刻 | 短期(2年以内) |

| 特定のUVインク処方における基材適合性の制限 | -0.8% | グローバル、特殊用途に集中 | 中期(2~4年) |

| UV LEDチップおよび光開始剤のサプライチェーンの不安定性 | -0.6% | グローバル、欧州および北米で最も深刻 | 短期(2年以内) |

| 最適稼働を妨げる熟練オペレーター不足 | -0.5% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワイドおよびスーパーワイドフォーマットプリンターの高い初期設備投資

生産クラスのUVハイブリッドは80,000米ドル~250,000米ドルで、リース普及率が20%未満の地域のSMEにとって資金調達が困難です。2025年のMTU Tech分析では、中級フラットベッドの初年度現金必要額が70,000米ドルと試算されており、年間売上高200,000米ドル未満の多くの店舗では吸収できない水準です。[2]MTU Tech、「UVプリンターROI:投資対効果の算出」、mtutech.com 15,000米ドル未満のデスクトップ機はホビー用途を満たしますが、スループットが不足しており、途上国経済における紫外線(UV)プリンター市場の拡大を遅らせるファイナンスギャップが生じています。

特定のUVインク処方における基材適合性の制限

表面エネルギーが38 mN m⁻¹未満のPPおよびPE部品はインク密着のためにコロナ処理が必要であり、UVの時間的優位性を損なうステップが追加されます。ガラスは逆の危険性を呈し、過度に接着して熱サイクル中に破損リスクをもたらします。フレキシブルテキスタイルには色域を狭めながらインクコストを20%~30%増加させる、より高価な伸縮性化学品が必要です。このような素材固有のハードルは在庫管理を複雑にし、プリントヘッドの汚染という高コストリスクをもたらし、UVプリンター市場の対応可能な範囲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プリンタータイプ別:ハイブリッド構成がワークフローを統合

ハイブリッドプラットフォームは7.86%のCAGR見通しを達成しました。これは、オペレーターがメディアを取り外すことなく剛性基材とロール基材を切り替えられるため、2台の単目的機と比較して稼働率が30%向上するためです。45.21%のシェアを持つフラットベッドは、8インチのZクリアランスが厚い基材に対応するインテリアおよび産業用デコールで引き続き主導的地位を維持し、ロールツーロールラインはフレキシブルバナーでのスピードリーダーシップを保持しています。フラットベッド向けUVプリンター市場はプロモーション製品と剛性サイネージに支えられていますが、PSPがマルチファンクション機器向けにフロアプランを改修するにつれ、ハイブリッドが新規受注を獲得しています。メンテナンスの複雑さは増加し、サーボ駆動のロールハンドラーと真空ゾーンにより購入価格が15,000米ドル~25,000米ドル上昇しますが、ジョブミックスが予測不能に変動する場合に回収が早いことが調査で示されています。

UVプリンター市場では、トルコ企業UVionArtがフラットベッドによる耐傷性建築ガラスの印刷を実証し、ニッチ用途が専用機への需要を維持していることも示されました。一方、ソフトサイネージの専門業者は、シームレスな50メートルバナー向けに連続ロールフィーダーを引き続き好んでいます。パッケージングプロトタイパーの増加するサブセットが、ハイブリッドを使用してEフルートカートンのモックアップと感圧ラベル基材を1シフトで印刷し、段取り替えを2時間から15分に短縮しています。自動化レベルの上昇に伴い、ハイブリッドは高級フラットベッド市場を侵食することなく単目的システムからシェアを奪うと予想されています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

フォーマットサイズ別:コンパクトプラットフォームがダイレクトトゥオブジェクト収益を開拓

幅1.5m以上の大型フォーマット機が2025年の売上の70.08%を占め、交通広告や建物ラッピングに牽引されました。しかし、小・中フォーマットは7.65%のCAGRで成長しており、標準的なドアを通過できるデスクトップUVモデルを採用するフロントオブハウスのカスタムギフトショップや店内キオスクに牽引されています。Roland社のLEF2-200(14,995米ドル)はこの民主化を体現しており、シングルオペレーターの店舗がリギングクルーなしにスマートフォンケースやトロフィーを製造できるようにしています。[3]ABT Printing Solutions、「2025年にUVプリンターにいくら支払うべきか?」、yourabt.com 10分間で32個のタンブラーを装飾できるダイレクトトゥオブジェクト機能は、コンパクト機が最小限のフロアスペースで高マージンのパーソナライゼーションを収益化できる理由を示しています。

大型フォーマットラインはスループット経済性を維持し、4×8フィートシートで1時間あたり110枚を達成し、月間500m²以上の量でコスト1平方メートルあたり5米ドル未満を維持しています。EpsonのV7000のような中型フォーマットのブリッジ機は、単相電源で大型ボード対応能力を提供し、三相電源のない郊外の店舗に適しています。都市部の賃料圧力が小型フットプリントへの需要を傾けており、フォーマット選択はアプリケーションミックスだけでなく不動産経済学とますます一致するようになっています。総じて、サイズセグメントによる多様化が紫外線(UV)プリンター市場を企業規模を超えて推進し続けています。

インクソース別:UV-LEDが導入基盤全体で水銀を代替

LEDキュアリングは2025年に市場の78.11%を占め、水銀ランプが水俣条約の下で段階的に廃止されるにつれ、年間7.88%の拡大が予測されています。モジュール価格は2024年~2025年に18%下落し、電球廃棄費用が上昇したことで、総所有コストの計算が逆転しました。SENAによる5年間のコスト比較では、LEDワークフローが158,750米ドルに対し水銀は337,500米ドルとなり、ハードウェアのステッカー価格が20%高くても178,750米ドルの節約となることが示されました。水銀システムに関連するUVプリンター市場規模は現在、主にリプレース機会を表しており、ベンダーはスイッチオーバーを加速するためにトレードインクレジットを提供しています。

LEDの低温スペクトル出力により、コンバーターは熱に敏感なフィルムに対応でき、瞬時キュアリングにより中間乾燥なしでシートを積み重ねることができます。深いインク膜を必要とするレガシーワニス作業は依然として高強度水銀フラッシュに依存しており、ニッチ用途は残存しています。それでも、軌道は明確です。アークバルブより4倍長いモジュール寿命により予定外のダウンタイムが減少し、オゾンの排除により地域の大気質コンプライアンスが簡素化され、LEDがUVプリンター市場における長期的なデフォルトとして定着しています。

用途別:ラベルおよびパッケージングが将来の需要を牽引

サインおよびグラフィックスが2025年の収益の40.45%を占めましたが、パッケージングおよびラベルは8.12%のCAGRで成長すると予測されています。バリアブルデータ、シリアライゼーション、SKUの増殖により、スナック、コーヒー、ペットフードコンバーターにとってUVインクジェットの版不要の経済性が魅力的になっています。かつてグラビア印刷に依存していたフレキシブルフィルムは、現在2週間以内に出荷される5,000ユニットのバーストでデジタル印刷されています。産業製造では、UVを使用して自動車ダッシュボードや家電製品のフロントをインラインで装飾し、従来3日間の仕掛品を追加していたラミネーション工程を排除しています。

電子機器およびPCBプロトタイピングは小さなシェアながら、BotFactoryのSV2などのデスクトップシステムによって10µm未満の厚さで印刷される高価値機能層により、不釣り合いな注目を集めています。インテリアデコールは、天然素材の3分の1のコストでMDFにインクジェット印刷されたフェイクウッドおよび大理石仕上げから恩恵を受けています。総じて、これらの多様化する用途がUVプリンター市場を従来のサイネージの中核を超えて拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:OEM統合が加速

印刷サービスプロバイダーは依然として62.31%のシェアで主導し、サイネージ、デコール、プロモーション製品にわたる多様な顧客ニーズを集約しています。しかし、組立ラインにプリンターを統合する産業用OEMは、ダッシュボード、電子機器ハウジング、小型家電を直接マーキングしてサプライチェーンのステップを削減することで、8.28%のCAGRで最も速い成長を記録しています。円筒形UVユニットを設置したクラフトブルワリーが、カスタム印刷ボトルの限定版を2日間で完売したことは、インハウスコントロールの魅力を示しています。

企業のインプラント部門は、同日マーケティング資材を製造するために中型フォーマットUV機にますます依存しており、アウトソーシングに伴う遅延を排除し、より高い内部機動性を獲得しています。この変化に対応して、印刷サービスプロバイダー(PSP)は機器とサービスのバンドルを提供することで適応しています。これらのバンドルは中小企業(SME)から運用リスクを移転しながら、クリックベースの消耗品モデルを通じてPSPが安定した収益ストリームを確保することを保証しています。このハイブリッドアプローチは、アウトソーシングと内製生産の両方のニーズに対応することで、紫外線(UV)印刷市場を大幅に拡大しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の38.43%を生み出し、中国のUV LEDチップファウンドリー、日本の高精度プリントヘッド研究開発、インドの溶剤排出に対する規制強化に支えられています。中国のスマートフォンおよび自動車クラスターは、曲面部品上で100µm以内の精度でレイヤーを位置合わせするフラットベッドを重視し、高精度プラットフォームへの需要を固定しています。MimakiによるUJV200-160の2026年5月の発売(自動ドット調整機能付き)は、人員を増やさずに素材メニューを拡大しようとするPSPをターゲットにしています。一方、インドのマハラシュトラ州とグジャラート州はVOC上限を強化し、溶剤ショップが排気ダクト不要のUV LEDワークフローへの移行を促しています。

北米は堅調なダイレクトトゥオブジェクト普及とスキルギャップの顕著な組み合わせを示しており、印刷ショップの95%がオペレーター採用の困難を報告しており、ベンダーはワークフロー自動化とリモート診断の組み込みを促されています。RicohによるLogoJETとの2026年3月の提携は、小型フォーマットDTOユニットを既存のワイドフォーマットフリートへのライン拡張として位置づけることでそのニーズを活用しています。[4]Print and Promo Marketing、「Ricoh USAがLogoJETと提携」、printandpromomarketing.com 欧州のコンバーターはREACH準拠インクを優先しており、Fotocenter.esが2026年1月にAgfaのCiervo H2500ハイブリッドを設置してパーソナライズドフォト出力を将来に備えたことがその例です。カナダも同様の労働力不足に直面しており、サプライヤーがオペレーター不足を補うためにアップタイム保証を提供するにつれ、サービス契約がハードウェアマージンを上回るようになっています。

南米、中東、アフリカは最も速い成長軌道を示しています。ドバイとアブダビは展示グラフィックスハブとして位置づけられ、ハイブリッドプリンターの輸入を促進しており、南アフリカとエジプトは職業暴露規制を満たすために溶剤からUVへの移行を進めています。アフリカの7.97%のCAGRは、単相電源で動作するLEDユニットにアップグレードする小規模サインショップが有害廃棄物処理コストを削減することで恩恵を受けています。ブラジルのフレキシブルパッケージングラインは、急速なSKUターンオーバーを活かして食品ラベル向けUVインクジェットを採用しました。設備リース普及率が平均20%未満であるため、資金調達が依然として制約となっており、後払いやインクインデックスリースを提供するベンダーがUVプリンター市場でシェアを獲得しています。

競合ランドスケープ

市場は中程度に集中しており、日本の既存企業であるMimaki、Epson、Roland DGが独自のプリントヘッド技術と全国的なサービスインフラを通じてプレミアムシェアを維持し続けています。欧州の専門企業Agfa、Durst、swissQprintはパッケージングコンバーター向けの高速産業用フラットベッドで主導的地位を占めています。中国の挑戦者HandTopとFloraは、EpsonおよびRicohのヘッドとバリューエンジニアリングされたシャーシを組み合わせることで中級価格帯を30%~40%下回り、既存企業をノズル障害補償や予知保全などのソフトウェア主導の差別化へのピボットを余儀なくさせています。BrotherによるMutohの2026年3月の2億3,000万米ドルでの買収は、規模と垂直統合が競争上の前提条件となるにつれ、統合が加速していることを示しています。[5]World Imaging News、「Brother IndustriesがMutoh Holdingsの買収を完了」、worldimagingnews.com

ダイレクトトゥオブジェクトの新興企業が新たなホワイトスペースを創出しています。LogoJETとRicohの提携は、小型フォーマット円筒形プリンターをスタンドアロンのニッチ機器ではなくラインエクステンションとして再定義し、PSPが新規オペレーターなしにプロモーション商品に参入できるよう支援しています。ISO-12647カラーコンプライアンス、自動プロファイリング、アプリケーションエンジニアリングラボをバンドルするサプライヤーは、ハードウェアのみの販売者より20%高い顧客維持率を達成しており、鉄中心からソリューション中心の競争へのシフトを強調しています。ファイナンスイノベーションも重要であり、水銀機器のトレードインクレジット、インクインデックスリース、クリックチャージ消耗品モデルが採用障壁を下げ、設備投資が困難に見える場合でもUVプリンター市場のチャーンを維持しています。

50,000米ドル~100,000米ドルの価格帯の中型セグメントハイブリッドは依然として十分に対応されておらず、スループット、汎用性、フットプリントのバランスを取れる挑戦者にとっての機会を表しています。ワークフローオーケストレーションは、PSPがより短い印刷ラン、より多くの基材、縮小するターンアラウンドに対応するにつれ、純粋なスピードではなく決定的な購入基準として浮上しています。その結果、ソフトウェアエコシステム、リモートアナリティクス、サブスクリプションモデルが、段階的なDPI向上ではなく次の競争の戦場を形成する可能性が高いです。

UV プリンター産業リーダー

HP Inc.

Canon Inc.

Fujifilm Holdings Corporation

Mimaki Engineering Co., Ltd.

Seiko Epson Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Brother Industriesが2億3,000万米ドルでMutoh Holdingsの買収を完了し、VerteLith RIPおよびUV-LEDのノウハウをより広範なワイドフォーマットラインナップに統合しました。

- 2026年3月:Ricoh USAがLogoJETと提携し、北米全域でダイレクトトゥオブジェクトUVシステムを販売し、2030年まで年間9.5%の成長が予測されるセグメントを開拓しました。

- 2026年3月:Polyplex CorporationがTechNova Printrite株式の51%をINR 6億2,100万(740万米ドル)で取得し、デジタル印刷メディア事業を強化し、ポリエステルフィルムのシナジーを確保しました。

- 2026年1月:Agfa Inkjet SolutionsがC! Print MadridにおいてスペインのFotocenter.esに2.5mのCiervo H2500ハイブリッドを販売し、169 m² h⁻¹の印刷速度とエネルギー効率の高いLEDキュアリングを訴求しました。

- 2025年9月:英国のPSP PressOnが老朽化した2台のハイブリッドをFujifilm Acuity Ultra Hybrid LEDに置き換え、Broadstairs製Uvijet UHインクによりスピード、品質、メディア汎用性を向上させました。

グローバルUVプリンター市場レポートスコープ

UVプリンター市場は、商業、産業、特殊印刷用途にわたって使用される紫外線(UV)キュアリングベースのデジタル印刷システムの開発、製造、流通、展開に関わるグローバル産業を包含しています。UVプリンターは紫外線の下で瞬時に硬化するUVキュアラブルインクを使用し、高速印刷、優れた耐久性、鮮やかなカラー出力、および幅広い剛性・フレキシブル基材との互換性を実現します。

UVプリンター市場レポートは、プリンタータイプ(フラットベッド、ロールツーロール、ハイブリッド)、フォーマットサイズ(小・中フォーマット、大型フォーマット)、インクソース(UV-LED、水銀アーク)、用途(サインおよびグラフィックス、パッケージングおよびラベル、産業製造、テキスタイルおよびソフトサイネージ、インテリアデコール、電子機器およびPCBプロトタイピング)、エンドユーザー産業(印刷サービスプロバイダー、インハウス、産業用OEM)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| フラットベッド |

| ロールツーロール |

| ハイブリッド |

| 小・中フォーマット |

| 大型フォーマット |

| UV-LED |

| 水銀アーク |

| サインおよびグラフィックス |

| パッケージングおよびラベル |

| 産業製造 |

| テキスタイルおよびソフトサイネージ |

| インテリアデコール |

| 電子機器およびPCBプロトタイピング |

| 印刷サービスプロバイダー(PSP) |

| インハウス |

| 産業用OEM |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| プリンタータイプ別 | フラットベッド | |

| ロールツーロール | ||

| ハイブリッド | ||

| フォーマットサイズ別 | 小・中フォーマット | |

| 大型フォーマット | ||

| インクソース別 | UV-LED | |

| 水銀アーク | ||

| 用途別 | サインおよびグラフィックス | |

| パッケージングおよびラベル | ||

| 産業製造 | ||

| テキスタイルおよびソフトサイネージ | ||

| インテリアデコール | ||

| 電子機器およびPCBプロトタイピング | ||

| エンドユーザー産業別 | 印刷サービスプロバイダー(PSP) | |

| インハウス | ||

| 産業用OEM | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現在のUVプリンター市場規模と予測成長率は?

UVプリンター市場規模は2026年に11億米ドルであり、7.59%のCAGR(Mordor Intelligence)で拡大し、2031年までに15億8,000万米ドルに達すると予測されています。

最大のシェアを持つプリンタータイプは?

フラットベッド機が2025年の収益の45.21%でUVプリンター市場シェアをリードしています(Mordor Intelligence)。

UV-LEDシステムが水銀アークランプを代替している理由は?

UV-LEDアレイはエネルギー使用量を70%以上削減し、最大20,000時間の寿命を持ち、水銀廃棄を回避することで、より低い総所有コストを実現します。

最も速く成長している用途セグメントは?

パッケージングおよびラベルは、ブランドがバリアブルデータの短納期ジョブを求めるにつれ、2031年までに8.12%のCAGRで成長すると予測されています(Mordor Intelligence)。

ハイブリッドプリンターが購買決定をどのように変えているか?

ハイブリッドは1台のシャーシでフラットベッドとロールツーロールのジョブを組み合わせ、資産稼働率を約30%向上させ、フロアスペースのニーズを削減します。

最も高いCAGRを示している地域は?

アフリカが2031年まで7.97%のCAGRでリードし、溶剤プリンターが代替されるにつれ南米と中東でも強い成長が続いています。

最終更新日: