Marktgröße und Marktanteil für DTG-Drucker

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

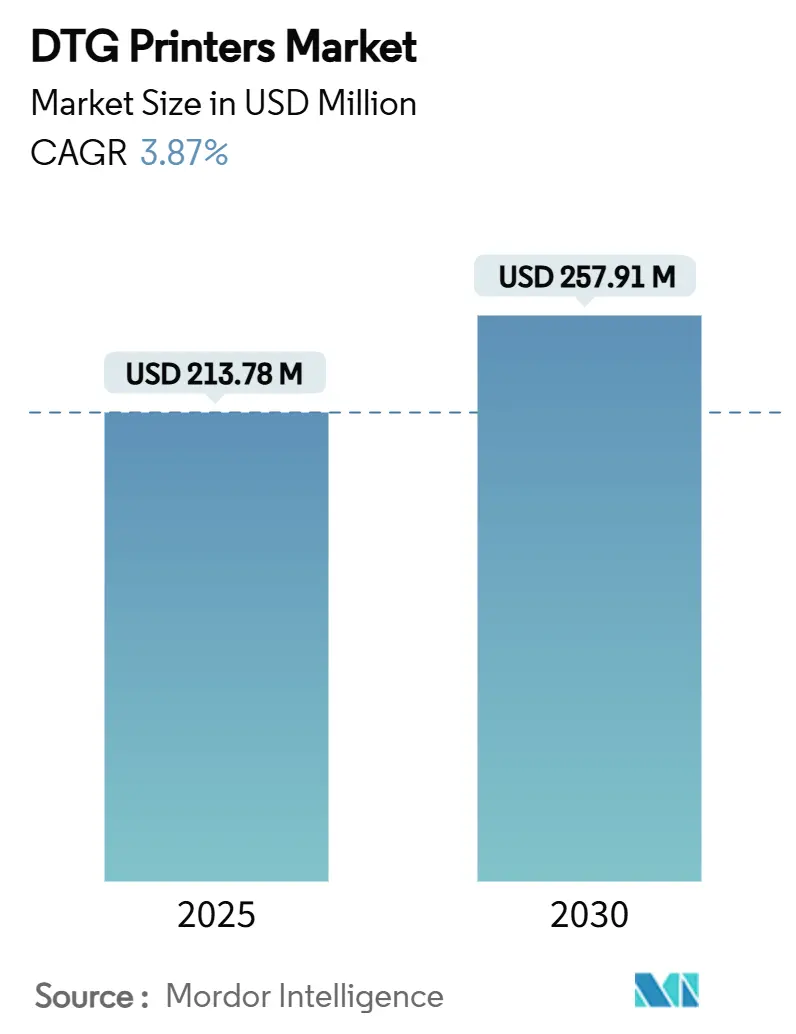

| Marktgröße (2025) | 213.78 Millionen US-Dollar |

| Marktgröße (2030) | 257.91 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für DTG-Drucker von Mordor Intelligence

Der Markt für Direct-to-Garment-Drucker (DTG-Drucker) steht im Jahr 2025 bei 213,78 Millionen USD und ist auf dem Weg, bis 2030 einen Wert von 257,91 Millionen USD zu erreichen, was einer Expansion mit einer CAGR von 3,87 % entspricht. Dieser stetige Fortschritt signalisiert einen Übergang von der Nischenanwendung hin zur weit verbreiteten Nutzung, da Marken eine agile Fertigung fordern, die Produktionsvolumina mit Echtzeit-Online-Bestellungen in Einklang bringt. Druckköpfe mit höherer Düsendichte senken die Kosten pro Druck und stärken die wirtschaftliche Grundlage für On-Demand-Modelle. Die Personalisierung von T-Shirts bleibt weiterhin der Haupttreiber der Nachfrage, doch die nachgelagerten Möglichkeiten weiten sich auf Sportbekleidung und Hochleistungsgewebe aus, wo Premium-Tinten die durchschnittlichen Verkaufspreise anheben. Nachhaltigkeitsvorgaben, insbesondere in Nordamerika und Europa, beschleunigen den Wechsel von lösungsmittelbasierter zu wasserbasierter Pigmentchemie und sichern damit die Rolle von DTG als umweltfreundliche Alternative zum herkömmlichen Siebdruck. Der Wettbewerbsdruck steigt, da große Anbieter Abonnementpreismodelle verfolgen, während regionale Lieferanten durch hybride DTG-Siebdrucksysteme Skalierungseffekte anstreben, die digitale Präzision mit analoger Kosteneffizienz verbinden und die Marktlandschaft für DTG-Drucker neu gestalten.

Wichtigste Erkenntnisse des Berichts

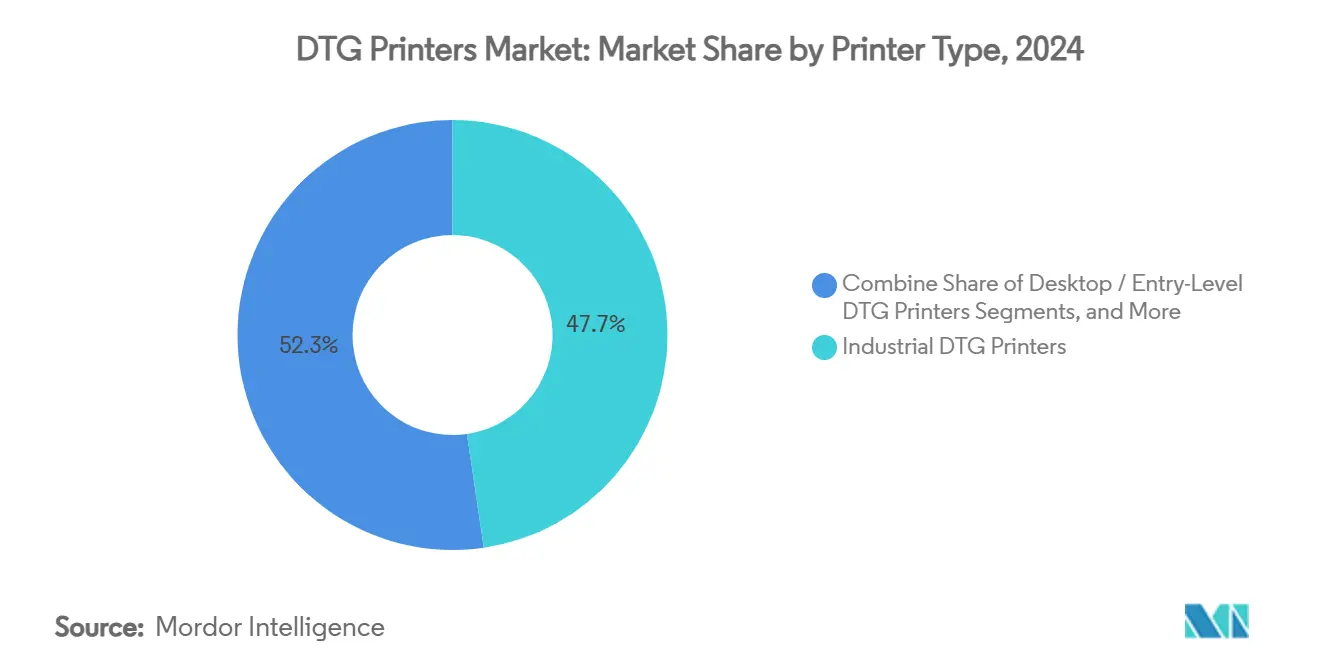

- Nach Druckertyp hielten industrielle DTG-Systeme im Jahr 2024 einen Marktanteil von 47,67 % am Markt für DTG-Drucker.

- Nach Tintenformulierung wird erwartet, dass das Segment der Spezial-Fluoreszenz- und Metallic-Tinten zwischen 2025 und 2030 mit einer CAGR von 5,04 % wächst.

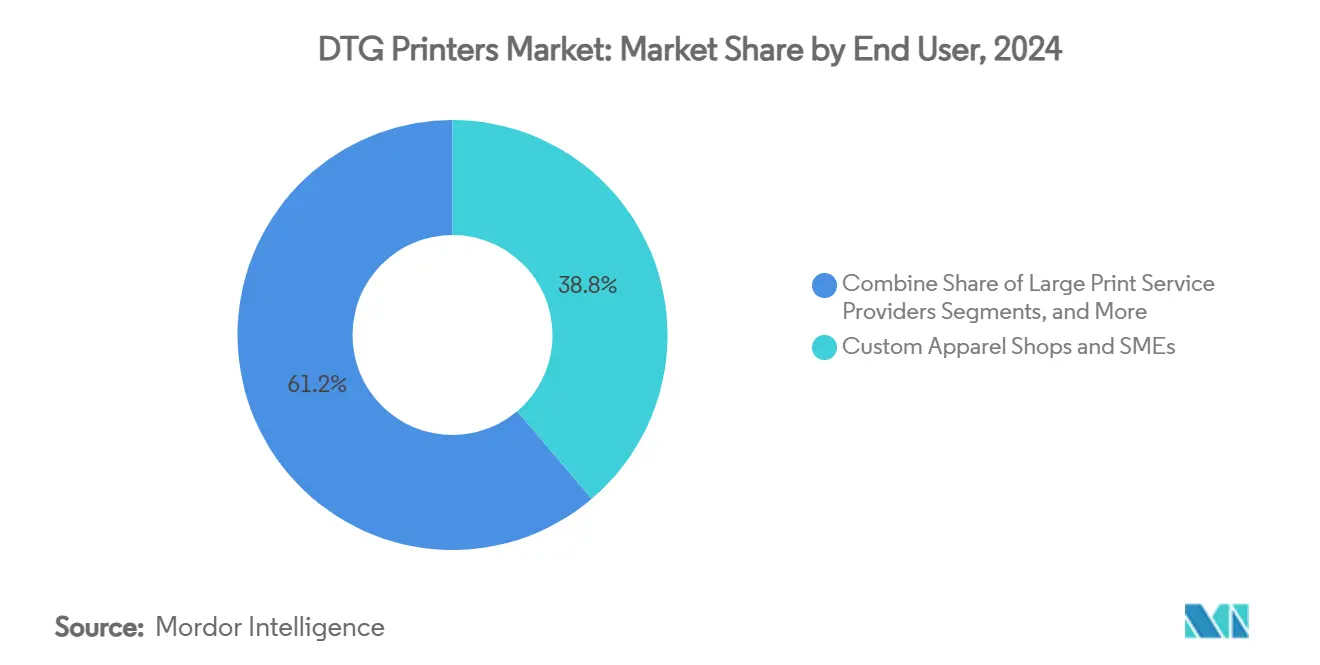

- Nach Endnutzer entfielen individuelle Bekleidungsgeschäfte und KMU im Jahr 2024 auf 38,79 % der Marktgröße für DTG-Drucker.

- Nach Anwendung wird erwartet, dass das Segment Sportbekleidung und Aktivbekleidung zwischen 2025 und 2030 mit einer CAGR von 4,82 % wächst.

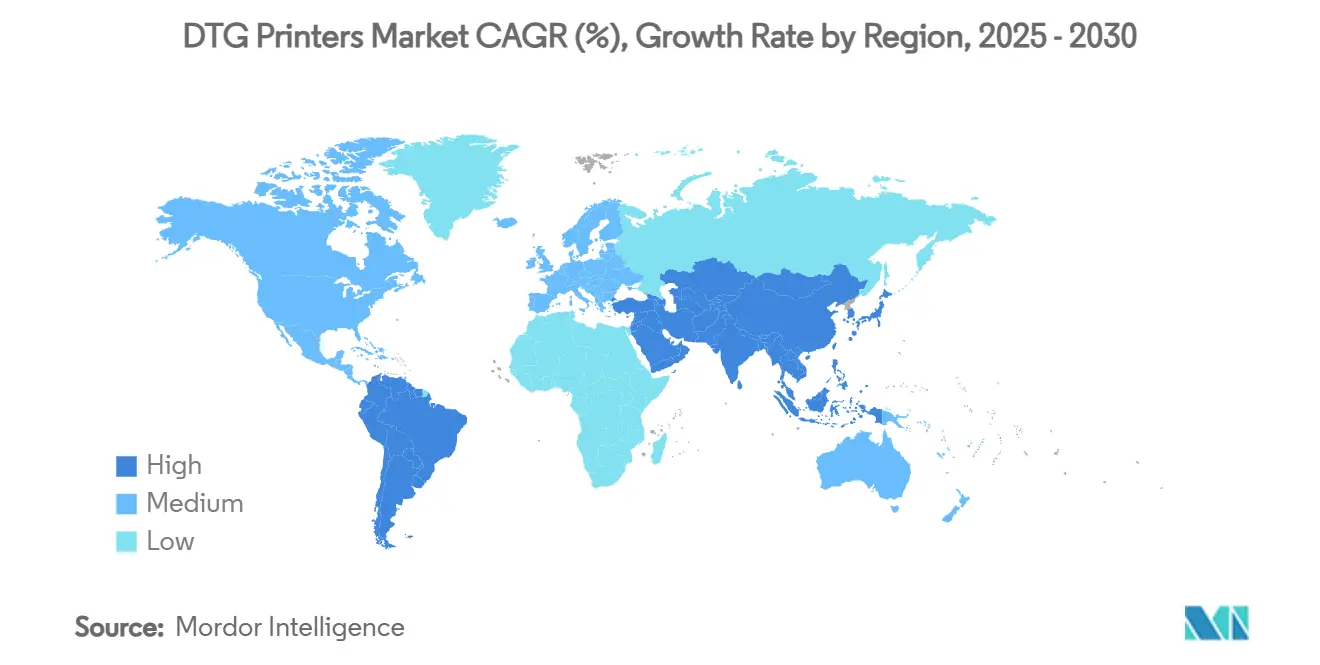

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Marktanteil von 36,23 % am Markt für DTG-Drucker.

Globale Trends und Erkenntnisse im Markt für DTG-Drucker

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verlagerung hin zu massenhaft individualisierten Bekleidungsartikeln in der Fast Fashion | +0.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Globale Nachhaltigkeitsvorgaben und wasserloser Digitaldruck | +1.2% | EU als Kern, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Hochgeschwindigkeits-Einzeldurchlauf-Tintenstrahldruck-Systemen | +0.9% | Global, angeführt von Japan und Deutschland als Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| E-Commerce- und Print-on-Demand-Erfüllungsmodelle | +1.1% | Nordamerika und EU, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Automatisierung und Mikrofabrik-Einführung | +0.6% | Entwickelte Märkte, schrittweise Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nearshoring und regionalisierte Produktion (z. B. EU-CBAM) | +0.5% | Nordamerika und EU, mit Gewinnen in Mexiko und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg des E-Commerce für individualisierte Bekleidung

Digitale Marktplätze liefern heute automatisierte Personalisierung vom Klick bis zum Versand, und Amazons Fulfillment-Algorithmen weisen DTG-Kapazitäten zu, um jede Mikrobestellung zu erfüllen[1]Über Amazon, "On-Demand-Waren schneller herstellen," aboutamazon.com. Einzelhandelsriesen wie Walmart erreichen durch Kornits Apollo-Plattform eine Auffüllung innerhalb derselben Woche, reduzieren totes Inventar und festigen den Markt für DTG-Drucker als kritische Infrastruktur. Virale Social-Designs verbreiten sich über TikTok und Instagram und stimulieren neue Druckauflagen ohne Mindestmengen. Der Kreislauf schließt sich, wenn Echtzeit-Nachfragedaten die Produktionssoftware speisen und damit schätzungsgetriebene Überbestände eliminieren. Da die Verbrauchererwartungen an Einzigartigkeit zunehmen, verlagert sich die Massenindividualisierung von einer Neuheit zur Grundlage und vertieft die strukturelle Nachfrage nach DTG-Geräten.

Sinkende Kosten pro Druck durch höhere Düsendichte

Die Piezo-Druckkopftechnik erhöht die Düsenanzahl, steigert die Einzeldurchlauf-Abdeckung und reduziert Tintenverschwendung – eine Priorität, die Epson durch eine Kapazitätserweiterung in Japan im Wert von 34 Millionen USD adressiert[2]Epson, "Epson vervierfacht PrecisionCore-Produktion," epson.com. Erhöhte Liniengeschwindigkeit ermöglicht es industriellen Betreibern, bei mittelgroßen Auflagen näher am Siebdruckpreis zu kalkulieren und damit eine wesentliche Kostenbarriere im Markt für DTG-Drucker zu erodieren. Brothers mittelfristiger Verkaufsplan sieht einen industriellen Umsatzanteil von 40 % vor, was das Vertrauen signalisiert, dass die Druckökonomie die Parität erreicht. Da Lernkurven in der halbleiterähnlichen Fertigung Ausbeutesteigerungen vorantreiben, sinken die Stückpreise weiter, was schnellere Erneuerungszyklen fördert und die Zugänglichkeit für kleine Betriebe erweitert.

Strengere Umweltauflagen zugunsten wasserbasierter Pigmenttinten

Regulierungsbehörden fordern nun bis zu 60 % weniger gefährliche Luftschadstoffe in Textildruckbetrieben – eine EPA-Richtlinie, die direkt mit der wasserbasierten Chemie von DTG übereinstimmt[3]US-Umweltschutzbehörde, "Nationale Emissionsstandards für Textildruck," epa.gov. Marken kommunizieren Reduzierungen des CO₂-Fußabdrucks, um umweltbewusste Käufer zu gewinnen, und treiben Kornits NeoPigment-Systeme in Marken- und Auftragsbetriebe in ganz Europa. DuPont, das seit 2019 Treibhausgase um 58 % reduziert hat, lenkt Forschungs- und Entwicklungsmittel in Dispersionen, die kräftige Farben erzielen und gleichzeitig VOC-freie Ziele erfüllen. Der kombinierte regulatorische und reputationsbezogene Sog verlagert die Kapitalplanung im Markt für DTG-Drucker in Richtung DTG und marginalisiert lösungsmittelbasierte Siebdrucklinien.

Integration von On-Demand-Mikrofabriken mit ERP

Geschlossene ERP-Workflows wandeln Kunstdateien direkt in Produktionspläne um und orchestrieren Vorbehandlung, Druck, Aushärtung und Verpackung mit minimalem menschlichem Eingriff. Die britische Future Fashion Factory zeigt, dass die digitale Prozessausrichtung Vorlaufzeiten von 4–8 Monaten auf nahezu designwochennahe Zyklen verkürzen kann. Amerikanische Labels integrieren DTG-Cluster in Verteilzentren, um Seehafenverzögerungen zu umgehen, während europäische Marken Nearshore-Knoten für Nachhaltigkeitsprüfungen einsetzen. Diese Netzwerke sind auf modulare Drucker angewiesen, die mit Cloud-Dashboards vernetzt sind, und festigen den Markt für DTG-Drucker als Kernmotor agiler Lieferketten.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen für industrielle digitale Systeme | -0.7% | Global, mit besonderem Einfluss auf KMU in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Farbechtheit und Griffigkeit von Pigmenttinten | -0.4% | Qualitätssensible Märkte in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kosten für die Neuformulierung von VOC/PFAS-Tinten und regulatorische Hürden | -0.6% | EU als Kern, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Volatilität in der Halbleiterversorgung mit Auswirkungen auf Tintenstrahlkomponenten | -0.3% | Global, mit dem größten Einfluss in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Geräteinvestition

Industrielle DTG-Linien kosten 100.000–500.000 USD zuzüglich Serviceverträge und belasten die Liquiditätsbudgets genau jener KMU, die 38,79 % der Nachfrage im Jahr 2024 generieren. Kreditgeber zögern, weil die Sekundärmärkte für gebrauchte DTG-Einheiten dünn bleiben und die Vermögensrisikoprämien in die Höhe treiben. Kornits All-Inclusive-Click-Modell wandelt Kapitalausgaben in betriebliche Kosten pro Druck um, befindet sich jedoch noch in einem frühen Einführungsstadium. Bis sich die Finanzierungsnormen stabilisieren, werden Geräteinstallationen bei gut kapitalisierten Dienstleistern konzentriert bleiben und die kurzfristige Beschleunigung des Marktes für DTG-Drucker dämpfen.

Einschränkungen bei Farbe und Deckkraft auf dunklen Kleidungsstücken

Das Erzielen solider weißer Unterlagen auf schwarzen Stoffen erfordert mehrere Durchläufe, halbiert den Durchsatz und erhöht die Tintenkosten. Selbst fortschrittliche CMYK + Weiß-Sets, die einen Anteil von 43,42 % einnehmen, haben Schwierigkeiten mit Neon-Grafiken, die eine breite Farbsättigung erfordern. Zusätzliche Vorbehandlungsschritte erhöhen die Chemikalieneinsatzkosten und verlängern die Taktzeit. Die Forschung zu neuartigen Bindemitteln geht weiter, doch ein kommerzieller Durchbruch bleibt schwer fassbar und dämpft die Expansion des Marktes für DTG-Drucker in hochwertige Modekapseln, in denen Schwarz dominiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckertyp: Industrielle Dominanz mit hybridem Aufschwung

Die dem Markt für DTG-Drucker zugeordnete Marktgröße für industrielle Einheiten betrug im Jahr 2024 101,9 Millionen USD, was einem Anteil von 47,67 % am globalen Umsatz entspricht. Betreiber schätzen diese Plattformen für ihre Mehrschicht-Haltbarkeit, automatisierte Wartung und kalibrierte Farbstabilität – Eigenschaften, die für die Einhaltung von E-Commerce-SLAs unerlässlich sind. In der Praxis kann jede industrielle Linie 200–400 Stücke pro Stunde ausgeben, was es Druckdienstleistern ermöglicht, hohe Listenpreise über vorhersehbare monatliche Volumina zu amortisieren.

Hybride DTG-Siebdrucksysteme sind heute zwar kleiner, skalieren jedoch mit einer CAGR von 4,93 %. Sie erfüllen die Anforderung „unter einem Dach”: digital für 5-Stück-Nischenbestellungen und Siebdruckköpfe für 5.000-Stück-Werbeauflagen. Die daraus resultierende Geräteflexibilität spricht Auftragsfabriken in Vietnam, Bangladesch und Mexiko an, die globale Markenanforderungen jonglieren. Dovers Caldera-Software orchestriert das Farbmanagement über digitale und analoge Köpfe hinweg und zeigt das Synergiepotenzial[4]Dover Corporation, "Caldera DTF-Einführung," dovercorporation.com. Da sich die Kostenkurven verschärfen, könnten Hybride einen überproportionalen Anteil an inkrementellen Installationen beanspruchen und die Lieferkettentopologie im Markt für DTG-Drucker neu gestalten.

Nach Tintentyp: Spezialformulierungen erzielen Premium-Margen

Die mit CMYK + Weiß-Tinten verbundene Marktgröße im Markt für DTG-Drucker belief sich im Jahr 2024 auf 92,8 Millionen USD. Die Nachfrage nach dunklen Kleidungsstücken, angetrieben durch Streetwear- und Athleisure-Trends, erfordert weiße Schichten für Deckkraft. Anbieter bündeln nun entgaste Weißpatronen mit integrierten Umwälzschleifen, um Sedimentierung und Düsenverstopfung einzudämmen und die Betriebszeit zu verlängern.

Spezial-Fluoreszenz- und Metallic-Tinten, die eine Nische von 12,1 Millionen USD einnehmen, sind auf dem Weg zu einem jährlichen Wachstum von 5,04 %. Ästhetische Effekte erschließen Einzelhandelsaufschläge, die höhere Pigmentkosten ausgleichen. Chemours' Titandioxid-Verbesserungen stärken die Schimmer-Beständigkeit, während DuPont Bindemittelmatrizen entwickelt, die Neon-Chroma unter UV-Einwirkung halten. Individuelle Sporttrikots, Tanzbekleidung und limitierte Markenauflagen sind frühe Anwender und deuten auf eine breitere Verbreitung im Markt für DTG-Drucker hin, da sich farbreiche Modezyklen beschleunigen.

Nach Endnutzer: Mikrofabriken führen die strukturelle Neuordnung an

KMU-Druckereien, Campus-Geschäfte und lokale Merchandise-Schalter generierten im Jahr 2024 38,79 % des Verbrauchs und setzen DTG ein, um volumengebundene Siebdrucker zu übertreffen. Kurze Rüstzeiten ermöglichen Lieferungen am selben Tag und umfangreiche Designbibliotheken – ein Verkaufsargument für Gemeinschaftsorganisationen und Influencer-Merchandise-Betriebe.

Mikrofabriken, die in Markenstudios oder regionalen Fulfillment-Zentren angesiedelt sind, expandieren mit einer CAGR von 4,76 %. Zara-ähnliche Drop-Modelle hängen von wöchentlichen Kapselkollektionen ab, die jeweils Chargen von 50–500 Einheiten erfordern. DTG erfüllt diesen Rhythmus ohne gebundenes Inventar und entspricht damit den Anforderungen an das betriebliche Umlaufvermögen der Unternehmen. Staatlich geförderte Textilparks in Indien und Fördermittel in Mexikos Nearshore-Korridoren katalysieren die Einführung durch Subventionierung der Infrastruktur. Da sich der Vertrieb in Richtung regionaler Auftragsfertigung verlagert, könnten Mikrofabriken die Volumenzuweisungen im gesamten Markt für DTG-Drucker neu schreiben.

Nach Anwendung: Sportbekleidung gibt das Tempo für die technische Expansion vor

T-Shirts mit einem Anteil von 51,87 % bleiben der Einstiegspunkt für die meisten DTG-Betreiber, da Einzeldurchlauf-Baumwolldrucke vorhersehbare Margen liefern. Merchandise für Konzerte, E-Sport und Wohltätigkeitsveranstaltungen verankert weiterhin die Maschinenauslastung in der Nebensaison.

Sportbekleidung und Aktivbekleidung wachsen jedoch jährlich um 4,82 % und signalisieren eine breitere Anwendungsreichweite im Textilbereich. Feuchtigkeitstransportierende Polyestermischungen erfordern fortschrittliche Vorbehandlungschemien, was die durchschnittlichen Verkaufspreise der Tintensätze anhebt. Sportmarken ko-kreieren personalisierte Ausrüstungen, die mit Athletendaten-Feeds verknüpft sind und Funktion mit individueller Identität verbinden. Der Markt für DTG-Drucker profitiert damit von höherwertigen Substraten und erweitert sich mit jedem Durchbruch in der Tintenchemie über Baumwolle hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2024 36,23 % des Umsatzes und wächst mit einer CAGR von 4,98 %, begünstigt durch günstige Verhältnisse zwischen Arbeitskosten und Kapitalaufwand sowie vorgelagerte Lieferkettenintegration. China beherbergt die meisten globalen Auftragsbekleidungsfabriken, und inländische Drucker-OEMs treten mit wettbewerbsfähig bepreisten Mittelklasseeinheiten in Exportkanäle ein. Staatliche Subventionen für Smart-Factory-Nachrüstungen in Vietnam und Thailand treiben die DTG-Einführung tiefer in Städte der zweiten Reihe. Indiens neue Textilparks verbinden Anlagen mit null Flüssigkeitsabgabe und Solardächern und positionieren DTG als Vorzeige-Technologie für nachhaltige Exportzonen.

Nordamerika zeigt eine reife Durchdringung, importiert aber noch immer 60 % der Rohbekleidung, was Reshoring-Befürworter dazu veranlasst, lokale Schnellreaktionszentren zu fördern. Marken nutzen DTG, um „in Verbrauchernähe hergestellt”-Slogans umzusetzen, wobei Kalifornien und Texas als Cluster-Bundesstaaten entstehen. Spitzenwerte im E-Commerce-Volumen lösen vorübergehende Kapazitätsengpässe aus und zeigen, dass inländische Druckgeschwindigkeit unter engen Lieferversprechen niedrigere Offshore-Stückkosten überwiegen kann.

Europas Umweltkonformitätsagenden ergänzen die wasserbasierten Tinten von DTG. Modehäuser in Italien und Frankreich übernehmen Mikrofabrik-Knoten, um „grüne” Kennzeichnungssysteme zu erfüllen. Deutsche Ingenieurbüros leisten Beiträge zur Automatisierungsnachrüstung, während regionale regulatorische Strenge die Lösungsmittelausstiegsprozesse beschleunigt. Südamerika und der Nahe Osten hingegen bleiben noch in einem frühen Stadium; steigende verfügbare Einkommen in Brasilien und am Golf fördern jedoch lokalisierte Individualisierungsvorhaben. Zuschüsse zur Förderung der KMU-Geräteausstattung könnten die Verbreitung des Marktes für Direct-to-Garment-Drucker in diesen Gebieten beschleunigen.

Wettbewerbslandschaft

Kornit Digital, Brother, Epson und Ricoh halten zusammen knapp unter 40 % des globalen Lieferwerts, was auf eine moderate Konzentration mit Raum für Herausforderer hindeutet. Kornits Stärke liegt in vertikal integrierten Plattformen, die Hardware, Workflow-Software und Verbrauchsmaterialien in Abonnementpakete bündeln und so dauerhaften Umsatz pro gedrucktem Pixel sichern. Brother nutzt Händlernetzwerke aus dem Bürogerätebereich, um DTG-Mittelklassemodelle im Querverkauf anzubieten – eine Taktik, die Verkaufszyklen verkürzt. Epson treibt die Piezo-Forschung und -Entwicklung voran und erhöht gleichzeitig die interne Druckkopfkapazität um das Vierfache, um die Versorgung zu sichern.

Regionale Wettbewerber in der Türkei, China und Spanien zielen mit vereinfachter Mechanik auf preissensible KMU ab und tauschen fortschrittliche Automatisierung gegen niedrigere Kaufpreise. Hybride DTG-Siebdrucktechnologie bildet das aktuelle Schlachtfeld, wie Dovers Caldera-Integration zeigt, die eine „Ein-Treiber”-Workflow-Konsistenz verspricht. Komponentenengpässe, insbesondere bei Präzisions-Piezo-Köpfen, testen die Widerstandsfähigkeit der Anbieter und fördern Allianzen mit vorgelagerten Elektroniklieferanten.

Strategische Schritte im Jahr 2024 unterstrichen Kapitalrückführung und Fertigungsskalierungen. Kornit führte einen Aktienrückkauf in Höhe von 100 Millionen USD durch, was eine starke Cashflow-Generierung signalisiert. Ricoh und Toshiba TEC stimmten MFP-Operationen ab, um Ressourcen für industrielle Tintenstrahl-Forschung und -Entwicklung freizusetzen. Marktteilnehmer verfolgen nun wiederkehrende Click-Gebühren und Software-Abonnements anstelle von einmaligen Hardware-Umsätzen – eine Verschiebung, die die Akquisitionsaktivität im Markt für DTG-Drucker wahrscheinlich intensivieren wird.

Branchenführer im Bereich DTG-Drucker

Brother Industries, Ltd.

Kornit Digital Ltd.

Seiko Epson Corporation

Ricoh Company, Ltd.

Aeoon Technologies GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Ricoh gründete das Gemeinschaftsunternehmen ETRIA mit Toshiba TEC zur Rationalisierung der Hardwareproduktion.

- November 2024: Indien genehmigte 726 Crore INR für die Entwicklung des Lonex Textile Park in Shamli und schafft damit einen DTG-fähigen Cluster.

- Oktober 2024: Kornit ging eine Partnerschaft mit Hybrid Digital ein, um automatisierte Apollo-Linien für die Fulfillment-Abwicklung im Großhandel einzusetzen.

- September 2024: Dovers Caldera führte eine plattformübergreifende Direct-to-Film-Suite ein und erweiterte damit die digitale Textilzugänglichkeit für Mikrounternehmen.

- September 2024: Kornit Digital initiierte ein Aktienrückkaufprogramm in Höhe von 100 Millionen USD.

Globaler Berichtsumfang des Marktes für DTG-Drucker

| Industrielle DTG-Drucker |

| Desktop-/Einsteiger-DTG-Drucker |

| Hybride DTG-Siebdrucksysteme |

| Mobile/tragbare DTG-Einheiten |

| Standard-CMYK-Tinten (für helle Kleidungsstücke) |

| CMYK + Weiß-Tinten (für dunkle Kleidungsstücke) |

| Spezial-Fluoreszenz- und Metallic-Tinten |

| Individuelle Bekleidungsgeschäfte und KMU |

| Große Druckdienstleister |

| Interne Unternehmens-Branding-Teams |

| Mikrofabriken von Modemarken |

| T-Shirts |

| Sportbekleidung und Aktivbekleidung |

| Kinderbekleidung |

| Uniformen und Arbeitskleidung |

| Hoodies und Sweatshirts |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Druckertyp | Industrielle DTG-Drucker | ||

| Desktop-/Einsteiger-DTG-Drucker | |||

| Hybride DTG-Siebdrucksysteme | |||

| Mobile/tragbare DTG-Einheiten | |||

| Nach Tintentyp | Standard-CMYK-Tinten (für helle Kleidungsstücke) | ||

| CMYK + Weiß-Tinten (für dunkle Kleidungsstücke) | |||

| Spezial-Fluoreszenz- und Metallic-Tinten | |||

| Nach Endnutzer | Individuelle Bekleidungsgeschäfte und KMU | ||

| Große Druckdienstleister | |||

| Interne Unternehmens-Branding-Teams | |||

| Mikrofabriken von Modemarken | |||

| Nach Anwendung | T-Shirts | ||

| Sportbekleidung und Aktivbekleidung | |||

| Kinderbekleidung | |||

| Uniformen und Arbeitskleidung | |||

| Hoodies und Sweatshirts | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für DTG-Drucker?

Der Markt wird im Jahr 2025 auf 213,78 Millionen USD geschätzt und soll bis 2030 auf 257,91 Millionen USD ansteigen.

Welcher Druckertyp hat den größten Marktanteil?

Industrielle DTG-Systeme halten 47,67 % des Umsatzes im Jahr 2024, da ihr Durchsatz dem hohen Volumen des E-Commerce-Bedarfs entspricht.

Warum wachsen hybride DTG-Siebdrucksysteme am schnellsten?

Mit einer CAGR von 4,93 % ermöglichen Hybridsysteme Fabriken, auf einer Linie zwischen kleinen digitalen Auflagen und großen analogen Bestellungen zu wechseln, was die Kostenflexibilität erhöht.

Wie beeinflusst Nachhaltigkeit die Einführung?

Wasserbasierte Pigmenttinten erfüllen die verschärften EPA- und EU-Vorschriften und machen DTG für umweltbewusste Marken gegenüber lösungsmittelbasierten Siebdrucklinien vorzugswürdig.

Welche Region führt das Marktwachstum an?

Der asiatisch-pazifische Raum führt mit 36,23 % Umsatzanteil und der höchsten CAGR von 4,98 %, gestützt durch integrierte Lieferketten und steigende lokale Nachfrage.

Was begrenzt die weitere Verbreitung von DTG?

Hohe Kapitalkosten von 100.000–500.000 USD pro industrieller Linie und technische Herausforderungen bei der Deckkraft von Weiß-Tinten auf dunklen Kleidungsstücken bleiben wesentliche Hindernisse.

Seite zuletzt aktualisiert am: