Größe und Marktanteil des polnischen Rechenzentrums-Strommarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

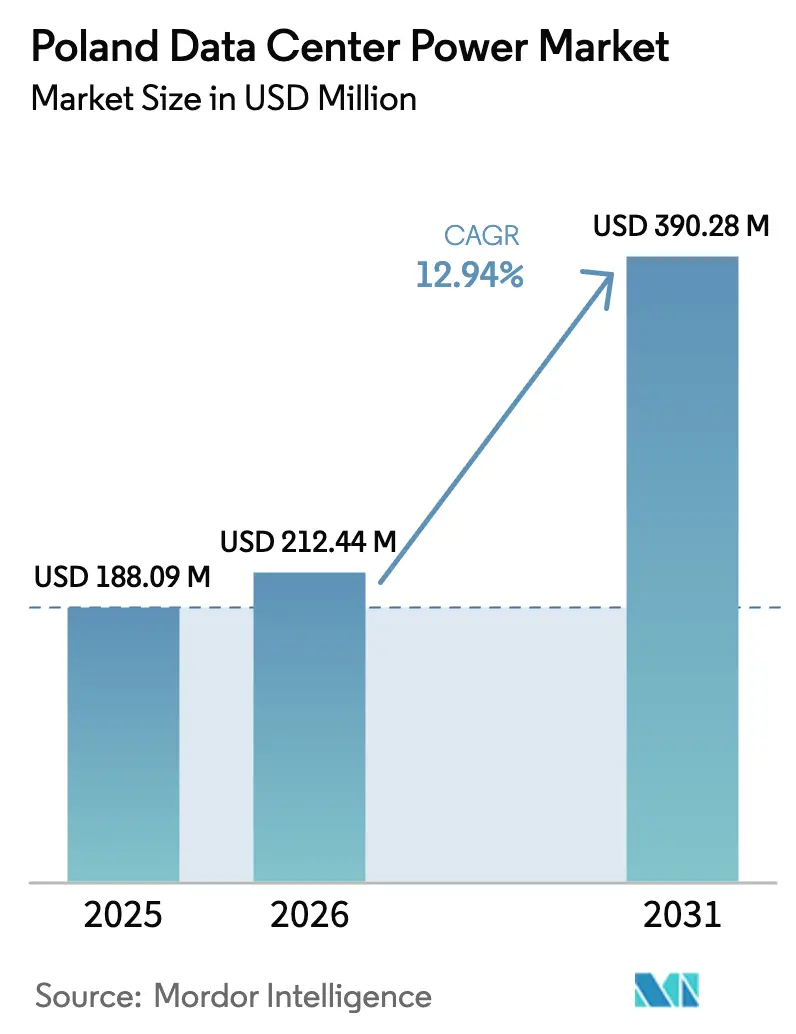

| Marktgröße im Basisjahr (2025) | 188.09 Millionen US-Dollar |

| Marktgröße (2026) | 212.44 Millionen US-Dollar |

| Marktgröße (2031) | 390.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.94% CAGR |

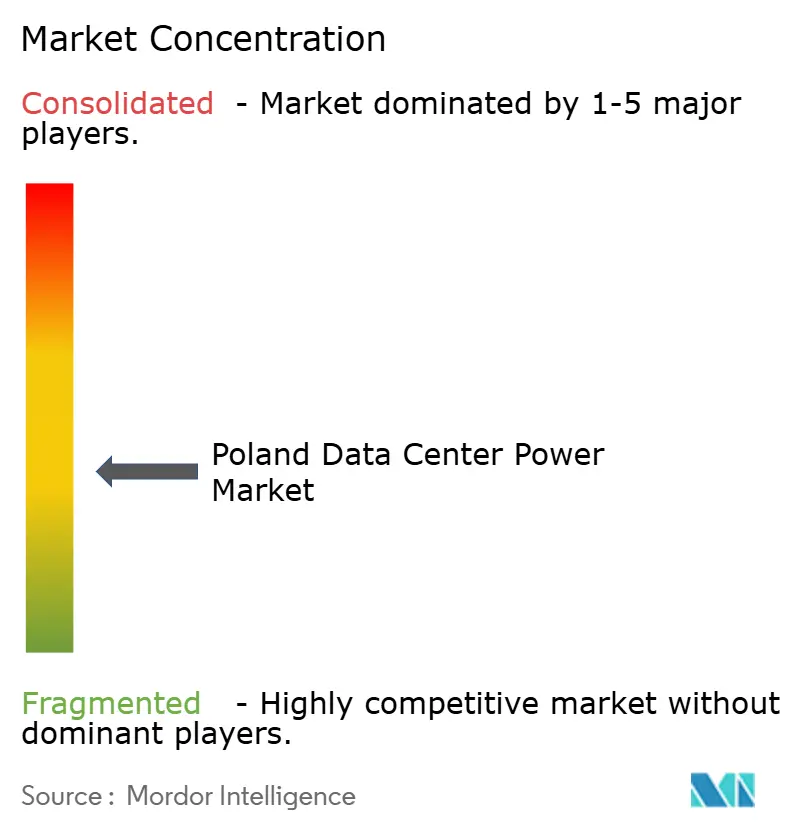

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Rechenzentrums-Strommarkts durch Mordor Intelligence

Die Größe des polnischen Rechenzentrums-Strommarkts soll von 188,09 Millionen USD im Jahr 2025 auf 212,44 Millionen USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 390,28 Millionen USD bei einer CAGR von 12,94 % über den Zeitraum 2026-2031 erreichen. Die Wachstumsdynamik spiegelt Polens Strategie wider, zum digitalen Infrastrukturzentrum Mitteleuropas zu werden - eine Rolle, die bekräftigt wurde, als Microsoft im Februar 2025 eine Erweiterung seiner Warschauer Cloud-Region im Wert von 704 Millionen USD bestätigte. Großzügige EU-Fördermittel für netzinteraktive Speicher und ein nationales Digitalbudget von 7,4 Milliarden USD sorgen für einen kontinuierlichen Kapitalfluss in Richtung leistungsintensiver Einrichtungen, die KI-Trainings-Cluster beherbergen können. Polens Stromnetz ist zudem sauberer als zuvor: Erneuerbare Energien lieferten 2024 27 % des Stroms, verglichen mit dem kohlelastigen Mix zwei Jahre zuvor. Die Nachfrage nach Ausrüstungen folgt diesen politischen und investitionsbezogenen Verschiebungen.

Wichtigste Erkenntnisse des Berichts

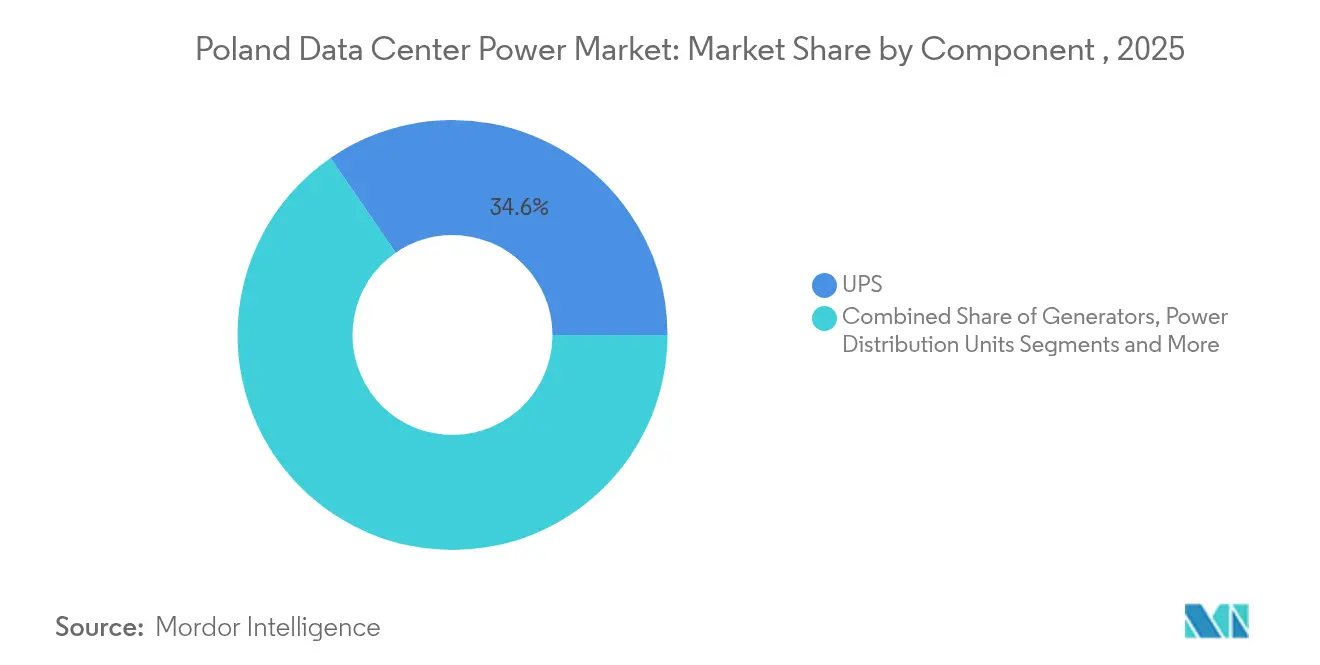

- Nach Komponente führten USV-Systeme mit einem Anteil von 34,60 % am polnischen Rechenzentrums-Strommarkt im Jahr 2025, während Stromverteilungseinheiten bis 2031 voraussichtlich mit einer CAGR von 13,42 % wachsen werden.

- Nach Rechenzentrumtyp entfielen im Jahr 2025 51,20 % des Umsatzes auf Colocation-Anbieter; Hyperscale- und Cloud-Betreiber werden voraussichtlich bis 2031 mit der höchsten Rate von 14,49 % CAGR wachsen.

- Nach Rechenzentrumgröße entfielen 2025 30,40 % der Größe des polnischen Rechenzentrums-Strommarkts auf große Einrichtungen, während Mega-Projekte bis 2031 voraussichtlich mit einer CAGR von 15,05 % wachsen werden.

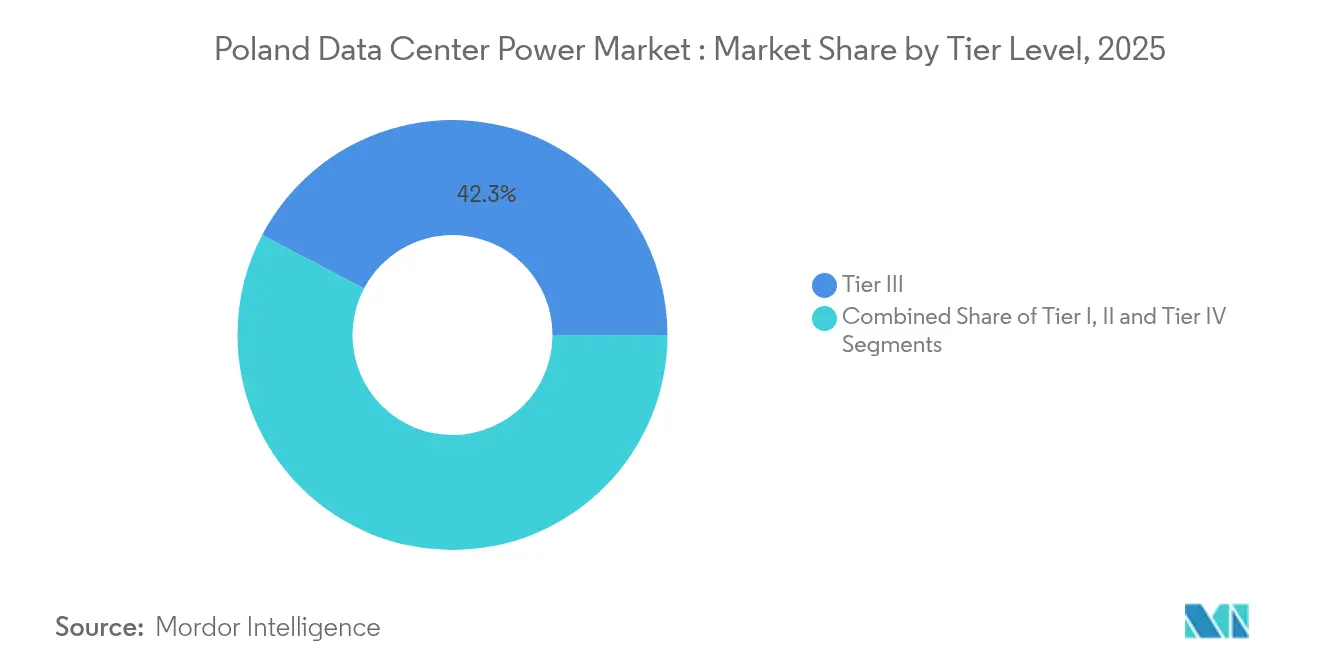

- Nach Tier-Ebene dominierten Tier-III-Einrichtungen mit einem Anteil von 42,30 % im Jahr 2025, während Tier IV mit einer CAGR von 15,28 % bis 2031 die am schnellsten wachsende Klasse ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Rechenzentrums-Strommarkts

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud- und Hyperscale-Ausbau beschleunigt Erneuerungszyklen für USV-Anlagen und Generatoren | +3.2% | Warschauer Metropolregion, Sekundärstädte | Mittelfristig (2-4 Jahre) |

| KI-gesteuerte Rack-Dichten (>60 kW) treiben den Übergang zu Lithium-Ionen- und Festkörper-USV-Systemen voran | +2.8% | Große Rechenzentrums-Zentren im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| EU-Subventionen für netzinteraktiven Batteriespeicher in Verbindung mit Rechenzentren | +2.1% | National, mit Schwerpunkt in der Woiwodschaft Masowien | Langfristig (≥ 4 Jahre) |

| Modulare Strom-"Pods" reduzieren polnische Bauzeiten um 40 % | +1.9% | Nationales Deployment, Produktionszentrum Bielsko-Biała | Mittelfristig (2-4 Jahre) |

| Vor-Ort-Erneuerbare Energien und Stromkaufverträge (PPAs) verbessern die Energieeffizienz (PUE) und erschließen bevorzugte Stromtarife | +1.6% | National, mit früher Einführung in der Region Warschau | Langfristig (≥ 4 Jahre) |

| Flex's neues Schaltanlagenwerk in Bielsko-Biała lokalisiert die Lieferkette und senkt die Investitionskosten (CAPEX) | +1.4% | Optimierung der nationalen Lieferkette | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud- und Hyperscale-Ausbau beschleunigt Erneuerungszyklen für USV-Anlagen und Generatoren

Hyperscale-Betreiber brechen mit dem alten Abschreibungsplan über zehn Jahre, indem sie veraltete USV-Bestände alle fünf bis sieben Jahre austauschen, um den Anforderungen von KI-Servern gerecht zu werden. Microsofts aktuelle Erweiterung im Wert von 704 Millionen USD ist an effizientere Elektroausrüstung geknüpft, die superdichte Racks ohne ungeplante Ausfälle unterstützen kann. Beyond.pl spiegelt diesen Trend mit einem 150-MW-Campus wider, der für KI-Training entwickelt wurde, bei dem die Nennleistung der Stromausrüstung 40-60 % über den Colocation-Standards liegt. Infolgedessen fließen Aufträge, Hersteller erhalten Folgeaufträge, und es entsteht ein Sekundärmarkt für aufgearbeitete USV-Gehäuse. Lokale Systemintegratoren profitieren ebenfalls, da schnelle Austauschzyklen langjährige Serviceumsätze generieren. Das Ergebnis ist ein positiver Rückkopplungskreislauf: Bessere Stromausfallsicherheit ermutigt mehr Cloud-Lasten, in Polen anzusiedeln, und stärkt den polnischen Rechenzentrums-Strommarkt als bevorzugten regionalen Standort.

KI-gesteuerte Rack-Dichten treiben den Übergang zu Lithium-Ionen- und Festkörper-USV-Systemen voran

KI-Cluster, die mehr als 60 kW pro Rack verbrauchen, zwingen Betreiber dazu, ihre Batteriechemie zu überdenken. Lithium-Ionen-Batterien liefern 50-70 % kleinere Stellflächen und reduzieren die Wärmeabgabe um 40 % gegenüber VRLA-Batterien, was die Kühllast in Warschaus beengten Immobilienflächen verringert.[1]Legrand, "Die Zukunft der KI-Innovation und -Effizienz vorantreiben", legrand.comCiscos interne KI-Implementierung zeigte, dass sauberere Entladekurven die Trainingsgenauigkeit neuronaler Netze verbesserten - eine Erkenntnis, die andere Hyperscaler dazu veranlasst, Festkörper-USV-Blöcke trotz höherer Anfangsinvestitionskosten zu übernehmen (cisco.com). Versorgungsvereinbarungen bündeln jetzt standardmäßig Acht-Jahres-Leistungsgarantien, was die Kosten-Nutzen-Gleichung weiter zugunsten dieser Technologie kippt. Polens frühe Übernahme sendet ein Signal an Gerätehersteller, ihre neuesten Chemikalien hier zu erproben, und diese Testbeds fließen in bessere weltweite Produktdesigns zurück.

Ein EU-gefördertes Speicherprogramm im Wert von 1,2 Milliarden EUR kompensiert teilweise die Investitionskosten von Batterien, die sowohl Server schützen als auch das polnische Stromnetz stabilisieren. [2]Europäische Kommission, "Staatliche Beihilfe: Kommission genehmigt polnische Regelung zur Förderung von Stromspeichern in Höhe von 1,2 Milliarden Euro", Europäische Kommission, ec.europa.eu Die Subvention kann bis zu 45 % der förderfähigen Investitionen abdecken und macht den Business Case für Colocation-Unternehmen attraktiv, die daran interessiert sind, ruhende Energieressourcen zu monetarisieren, indem sie am im Juni 2024 gestarteten liberalisierten Ausgleichsmarkt teilnehmen. Frühe Anwender prognostizieren Amortisationszeiten von unter fünf Jahren, sobald Frequenzregelungserlöse eingerechnet werden. Die Woiwodschaft Masowien, wo die meisten Einrichtungen angebunden sind, ist der Hauptnutznießer, da die Netzüberlastung in der Nähe von Warschau am stärksten ist. Betreiber rahmen das Programm auch als Absicherung gegen steigende Großhandelsstromtarife und als Beweis dafür, dass Rechenzentren Teil der Netto-Null-Lösung sein können.

Modulare Strom-Pods reduzieren polnische Bauzeiten um 40 %

Flex verdoppelte die Fläche seines Werks in Bielsko-Biała auf 111.484 Quadratmeter, um fabrikgetestete Strom-Pods zu serienproduzieren, die wie Legosteine in polnische Standorte eingesetzt werden. Die Vorfertigung reduziert den Arbeitsbedarf vor Ort um rund 60 % - ein entscheidender Faktor in einem Land, das an Tier-IV-Elektrikern mangelt. Vertiv verzeichnet ähnliche Ergebnisse und gibt an, dass seine Offsite-Bauten den Standardzeitplan um 30 % verkürzen.[3]Vertiv, "Vorgefertigtes Rechenzentrum", vertiv.comDer Geschwindigkeitsvorteil gibt lokalen Entwicklern eine Möglichkeit, Cloud-Verträge zu sichern, die von engen Lieferzeitfenstern abhängen. Standardisierte Gestelle helfen Investoren auch dabei, Investitionskosten mit weniger Varianz zu modellieren, was Wiederholungsbauten fördert, die die Nachfrage nach Schaltanlagen, Transformatoren und Überwachungssystemen steigern.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 25-prozentiger Jahresanstieg der polnischen Großhandelspreise für Strom nach 2022 | -2.4% | National, mit akuten Auswirkungen in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Genehmigungsverzögerungen für Netzanschlüsse von durchschnittlich 18 Monaten in der Woiwodschaft Masowien | -1.8% | Warschauer Metropolregion, ausgedehnt auf Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Mangel an Tier-IV-zertifizierten Elektroingenieuren in Polen | -1.2% | Nationaler Fachkräftemangel, konzentriert in technischen Zentren | Langfristig (≥ 4 Jahre) |

| Steigende Dieselkosten erhöhen die Betriebskostenbudgets für Generatoren um mehr als 15 % | -0.9% | Nationale Auswirkungen auf Notstromsysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

25-prozentiger Jahresanstieg der polnischen Großhandelspreise für Strom nach 2022

Die staatliche Haushaltsstrompreisbegrenzung bei 500 PLN/MWh bietet gewerblichen Käufern keine Entlastung, sodass Colocation-Anbieter nach erneuerbaren Stromkaufverträgen (PPAs) und Energieeffizienz-Nachrüstungen suchen. Projekte in der frühen Planungsphase modellieren nun deutlich höhere Stromkosten und könnten Finanzierungsverzögerungen gegenüberstehen, bis Kreditgeber davon überzeugt sind, dass Absicherungsstrategien robust sind. Während dieser Druck das Interesse an standortgebundener Solarenergie fördert, bremst er das Gesamtwachstum, insbesondere für kleine Marktteilnehmer ohne Skaleneffekte.

Genehmigungsverzögerungen für Netzanschlüsse von durchschnittlich 18 Monaten in der Woiwodschaft Masowien

Die Sicherung eines Mittelspannungsanschlusses an das Warschauer Stromnetz kann anderthalb Jahre dauern, da der Übertragungsnetzbetreiber PSE konkurrierende Anfragen von Windparks, Fabriken und Rechenzentren abwägt. Entwickler tragen oft 2-5 Millionen EUR für Netzausbaukosten, was die Gesamtprojektbudgets erhöht und die internen Renditen (IRRs) dämpft. Einige Hyperscaler erwägen nun Posen oder Breslau, um dem Warschauer Engpass auszuweichen, aber diese Schritte erhöhen die Latenz und erschweren die Ökosystemclusterung. Das Energieregulierungsamt kündigt an, dass Reformen rein technische Ablehnungen im Jahr 2026 erleichtern werden, doch aktuelle Rückstände dämpfen den ansonsten starken Ausblick für den polnischen Rechenzentrums-Strommarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme sichern Ausgaben, während intelligente Stromverteilungseinheiten voraneilen

USV-Systeme erwirtschafteten den größten Umsatzanteil und kontrollierten 2025 34,60 % des polnischen Rechenzentrums-Strommarkts. Diese Stellung ergibt sich aus dem nicht verhandelbaren Bedarf an konditionierter Energie, wenn KI-Trainingslasten innerhalb von Millisekunden bei einem Spannungseinbruch zusammenbrechen würden. Lithium-Ionen-Topologien dominieren neue Installationen, da sie Rack-Fläche freisetzen und den Kühlbedarf senken. Hybride Diesel-plus-Batterie-Designs werden jetzt mit erweiterter Überwachung geliefert, sodass Betreiber in unter vier Sekunden in den Netzunterstützungsmodus wechseln können, wenn die Frequenz abweicht. Währenddessen wächst die Größe des polnischen Rechenzentrums-Strommarkts für Stromverteilungseinheiten (PDUs) mit einer CAGR von 13,42 % - ein Zeichen dafür, dass sich Racks von passiven Metallrahmen zu intelligenten Energieknoten entwickeln. Moderne Stromverteilungseinheiten verfügen über Messung auf Leitungsebene, die DCIM-Dashboards in Echtzeit speist und Betreibern ermöglicht, nicht kritische Lasten bei PreisSpitzen oder Netzereignissen abzuwerfen. Anbieter nutzen diese Datenströme, indem sie Analysen bündeln, die Leitungsschutzschalterausfälle Tage im Voraus vorhersagen.

Serviceverträge expandieren parallel dazu. Komplexe Lithium-Chemikalien benötigen zertifizierte Techniker, was die Nachfrage nach Wartungs- und Supportpaketen antreibt, die die Garantieabdeckung über fünf Jahre hinaus verlängern. Schulungsmodule verbinden jetzt Augmented-Reality-Walkthroughs, sodass Polens dünner Talentpool sich weiterbilden kann, ohne die Einrichtung zu verlassen - ein Gewinn sowohl für den Arbeitgeber als auch für den Ingenieur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumtyp: Hyperscale-Beschleunigung definiert Designnormen neu

Colocation repräsentiert weiterhin 51,20 % des Sektorumsatzes, da lokale Unternehmen es vorziehen, Flächen zu mieten, anstatt einen vollständigen Aufbau zu finanzieren. Dennoch werden Hyperscaler bis 2031 die schnellste CAGR von 14,49 % verzeichnen, da KI-Workloads auf dedizierte Campusse strömen, die für mehr als 60 kW pro Rack ausgelegt sind. Diese Campusse importieren standardisierte Elektroräume, die wie Schiffscontainer zusammengebaut werden, was die Feldverkabelungszeiten reduziert und das Profil des polnischen Rechenzentrums-Strommarkts bei globalen Beschaffungsteams stärkt. Edge- und Unternehmenseinrichtungen erfüllen eine komplementäre Rolle. Banken und Behörden, die an Souveränitätsmandate gebunden sind, bleiben bei unternehmenseigenen Räumen, die selten 5 MW überschreiten, aber eine nahezu Tier-III-Verfügbarkeit erfordern, was eine gesunde Nachfrage nach mittelgroßen Aufträgen für Schaltanlagen und Notstromaggregate aufrechterhält.

Nach Rechenzentrumgröße: Megaprojekte ziehen die Ausgabenentwicklung nach oben

Große Einrichtungen führten 2025 mit einem Umsatzanteil von 30,40 %, doch Mega-Standorte werden im Prognosezeitraum mit einer Rate von 15,05 % wachsen. Wirtschaftliche Überlegungen treiben diesen Wandel: Eine Verdoppelung der Kapazität erhöht die Investitionskosten für Elektroausrüstung nur um etwa 65 %, da Schaltanlagengehäuse und Steuerräume nichtlinear skalieren. Mega-Campusse, die sich über 40 Hektar und mehr erstrecken, bieten auch Platz für standortgebundene Solaranlagen, die groß genug sind, um 5-10 % der Last auszugleichen - ein Anteil, der 2024 die Größe des polnischen Rechenzentrums-Strommarkts für externe Stromeinkäufe spürbar reduziert hat. Massive und mittlere Standorte bleiben für latenzempfindliche Anwendungen relevant, insbesondere für Gaming-Plattformen, die für regionale Nutzer unter 15 Millisekunden bleiben müssen. Kleine Rechenzentren, oft Nachrüstungen in Bürogebäudekellern, verzeichnen weniger Neubauten, aber umfangreiche Modernisierungsarbeiten, da Mieter Lithium-USV-Nachrüstungen anfordern, die brandschutzrechtliche Probleme vermeiden, die bei VRLA-Räumen häufig auftreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Ebene: Einführung von Premium-Tier-IV signalisiert Null-Ausfallzeit-Wirtschaft

Tier III bleibt mit einem Anteil von 42,30 % das kommerzielle Arbeitspferd aufgrund seiner pragmatischen N+1-Redundanz und vertrauten Betriebs- und Wartungsroutinen. Betreiber tolerieren das inkrementelle Ausfallzeitrisiko, da es rund 4 Millionen USD an Investitionskosten für eine 10-MW-Halle gegenüber einem reinen Tier-IV-Entwurf einspart. Dennoch verschiebt die Nachfrage der Kunden nach KI-Training und Hochfrequenzhandel die CAGR-Nadel: Tier-IV-Installationen, die jeweils vollständig unabhängige Strompfade aufweisen, werden bis 2031 jährlich um 15,28 % steigen. Dieser Trend stärkt den polnischen Rechenzentrums-Strommarkt, da Tier IV die Anzahl der USV-Strings, Sammelschienensysteme und automatischen Transferschalter verdoppelt. Die Kosten liegen 25-40 % über Tier III, aber finanzielle Strafen durch jeglichen Ausfall übersteigen diese Aufschläge für algorithmische Händler oder Entwickler generativer KI-Modelle bei weitem.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Warschau bietet die tiefsten Glasfaserrouten, Carrier-Hotels und Unternehmensbedarfscluster. Die Konzentration treibt die Grundstückspreise in die Höhe, gewährt jedoch eine Latenz von unter 20 Millisekunden zu den meisten Hauptstädten in Mittel- und Osteuropa - eine Statistik, die Warschau als Eingangstor für Hyperscaler zementiert, die in die Region eintreten. Netzüberlastung veranlasst Entwickler jedoch, Krakau, Posen und Breslau ernsthafter in Betracht zu ziehen. Krakau profitiert vom wasserreichen Südpolen, Posen liegt nahe der 50Hertz-Verbindung zu Deutschland, und Breslau gewinnt Aufmerksamkeit wegen seiner niedrigeren Immobilienkosten und des gut ausgebildeten Arbeitskräfteangebots lokaler Universitäten.

Nördliche Provinzen könnten profitieren, wenn Offshore-Windparks an 400-kV-Umspannwerke angeschlossen werden, die derzeit von SPIE im Rahmen von Verträgen mit PSE (spie.com) aufgerüstet werden. Rechenzentrums-Planer sehen eine Möglichkeit, Campusse in der Nähe dieser Umspannwerke zu verankern, wo Strom grün und die Netzanschlussgebühren moderat sind. Gleichzeitig ermöglicht Polens kühles Klima für rund die Hälfte des Jahres freie Luftkühlung, was die Energieeffizienz (PUE) im Vergleich zu Wien oder Frankfurt um 0,1-0,2 Punkte senkt. Dieser klimatische Vorteil unterstützt die These des polnischen Rechenzentrums-Strommarkts, dass das Land rechenintensive KI-Cluster mit geringerem Energieaufwand beherbergen kann.

Wettbewerbsumfeld

ABB, Schneider Electric und Vertiv nutzen globale Forschungs- und Entwicklungsbudgets, um lithiumfähige Schaltanlagen und Software für prädiktive Wartung einzuführen. Delta Electronics und Riello besetzen die Preisnische und gewinnen Aufträge in Edge-Standorten durch maßgeschneiderte kompakte USV-Blöcke. Inländische Anbieter wie Atman und Beyond.pl differenzieren sich durch integrierte Angebote: Sie besitzen den White-Space und liefern das Kraftwerk, was das Schnittstellenrisiko für Mieter beseitigt. Die Mischung erzeugt eine mittlere Marktkonzentration, bei der kein einzelner Anbieter mehr als ein Achtel des Umsatzes übersteigt, was Raum für Spezialisierung lässt. Der Markt ist mäßig konsolidiert.

Strategisch gesehen ist Modularisierung das Schlachtfeld. Die Werkserweiterung von Flex bringt polnisch gefertigte Pods auf einen Vier-Wochen-Lieferzeitraum gegenüber dem Zehn-Wochen-Importzyklus aus Asien (flex.com). Diese Geschwindigkeit zwingt ausländische Originalgerätehersteller (OEMs), lokale Montagelinien in Betracht zu ziehen, was Polens Stellung in der globalen Rechenzentrums-Lieferkette stärkt. Ein weiterer Differenziator ist die Teilnahme an Netzdienstleistungen. Enel X schließt Vereinbarungen über virtuelle Kraftwerke ab, damit Rechenzentren rotierende Reserve bieten können - ein Merkmal, das Betreiber anzieht, die vor schmalen Margen aus reinen Flächen-und-Strom-Mietverträgen zurückschrecken. Wasserstoff-Brennstoffzellen-Prototypen von Eaton und Ballard werden ebenfalls in Feldversuchen erprobt, angetrieben von Betreibern, die Netto-Null-Ziele vor EU-Fristen erreichen wollen.

Marktführer im polnischen Rechenzentrums-Strommarkt

ABB Ltd

Caterpillar Inc.

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Flex gab die Erweiterung des Produktionsstandorts seiner Geschäftseinheit für kritische Stromversorgung in Bielsko-Biała bekannt und verdoppelte die Produktionskapazität auf 111.484 Quadratmeter sowie 700 neue Arbeitsplätze.

- Mai 2025: Greykite und White Star Real Estate fertigstellten Digital Ursus und wandelten ein Warschauer Lagerhaus in eine 18-MW-Einrichtung mit einem Plan von 339 Millionen USD um, um 65 MW zu erreichen.

- März 2025: BlackRock startete die KI-Infrastrukturpartnerschaft mit Microsoft und anderen und mobilisierte 30 Milliarden USD für KI-Rechenzentren und Energieanlagen.

- Februar 2025: Microsoft bestätigte eine zusätzliche Erweiterung seiner polnischen Cloud-Region im Wert von 704 Millionen USD mit dem Ziel der Fertigstellung bis Sommer 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den polnischen Markt für die Stromversorgung von Rechenzentren als die jährlichen Ausgaben für die elektrische Infrastruktur und die damit verbundenen Dienstleistungen, die die inländischen Rechenzentren mit Strom versorgen. Der Warenkorb umfasst unterbrechungsfreie Stromversorgungssysteme, Notstromgeneratoren, Stromverteilungseinheiten, Umschalter, Schaltanlagen, kritische Überwachung sowie Installations- und Wartungsdienste, die in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen genutzt werden. Käufe werden gezählt, wenn die physische Hardware vor Ort geliefert wird; Leasinggebühren und Rechnungen für Versorgungsleistungen werden nicht berücksichtigt, um die Zahlen an materielle Vermögenswerte zu binden.

Ausschlüsse vom Geltungsbereich: Kühlanlagen, mechanische Gestelle, Hoch- und Tiefbau sowie Stromkosten für den Einzelhandel sind nicht Gegenstand dieser Überprüfung.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernstromverteilungsfelder

- Energiespeichersysteme

- Dienstleistungen

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumtyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Anschließend führen die Analysten von Mordor strukturierte Interviews mit Gebäudetechnikern, Elektrounternehmen, OEM-Vertriebspartnern und regionalen Netzplanern in Warschau, Posen, Krakau und Breslau durch. Erkenntnisse über durchschnittliche Verkaufspreise, Redundanzpräferenzen, Vorlaufzeitverzögerungen und Netzausbaukosten schärfen die Annahmen und schließen Datenlücken, die bei der Schreibtischarbeit zutage traten.

Desk Research

Wir erstellen ein anfängliches Universum von Einrichtungen aus den Akten der polnischen Energieregulierungsbehörde, den Zollimportcodes für USV und Stromaggregate, dem Register der Polish Data Center Association und Projektausschreibungen. 10-Ks von Unternehmen, Investorendecks, seriöse Fachpresse und kostenpflichtige Feeds wie D&B Hoovers und Dow Jones Factiva liefern Lieferwerte, Lieferantenaufteilungen und Zeitpläne für Geschäfte. Diese öffentlichen und abonnierten Quellen bilden zusammen mit vielen anderen den Basisdatensatz, der unserem Modell zugrunde liegt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Ausgabenmodell beginnt mit der installierten IT-Last und den prognostizierten Megawatt-Zugängen, die von den Betreibern bekannt gegeben wurden und anhand der in Interviews ermittelten Verhältnisse von $ pro MW in elektrische Investitionen umgewandelt werden. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups und stichprobenartige USV ASP x Volumen verankern die Realitätsnähe der Einheiten, bevor die Gesamtsummen endgültig festgelegt werden. Zu den Schlüsselvariablen gehören die neue IT-Last-Pipeline, die angestrebten PUE-Werte, die Entwicklung des Dieselpreises, der PLN-USD-Wechselkurs und der Zeitrahmen für die Projektgenehmigung. Eine multivariate Regression auf diese Faktoren ergibt die Prognose für 2025-2030, wobei die Szenarioanalyse Energiepreis- oder Anreizschocks einbezieht.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien in Bezug auf Importstatistiken, die Umsatzaufteilung der Lieferanten und frühere Prognosen geprüft, gefolgt von einer zweistufigen Überprüfung durch Analysten. Wir aktualisieren das Modell jährlich und geben Zwischenupdates heraus, wenn ein einzelnes Projekt über 5 MW den finanziellen Abschluss erreicht, um sicherzustellen, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordor's Poland Data Center Power Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Ausrüstungskörbe mischen, die ASPs für einzelne Jahre festschreiben oder die Währung zu verschiedenen Kursen einfrieren.

Durch die Offenlegung des Umfangs, die Wiederherstellung der Wirtschaftlichkeit der Einheiten bei jeder Aktualisierung und die Anpassung der Werte an das Lieferjahr liefert Mordor eine ausgewogene Grundlage, auf die sich die Entscheidungsträger verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 188,09 Millionen | Mordor Intelligence | - |

| 176,24 Millionen (2024) | Regionale Beratung A | Umfasst Energiespeichersysteme und Verwendungen 2021 ASPs |

| 166,30 Millionen | Globale Unternehmensberatung B | Gilt für gesamteuropäische ASPs, ohne Installationsdienste |

| 215,00 Millionen (2025) | Fachzeitschrift C | Kombiniert elektrische und mechanische Ausgaben und geht von einem aggressiven Hochlauf in großem Maßstab aus |

Der Vergleich zeigt, dass sich die Unterschiede schnell verringern, sobald Umfang, Währung und Zeitplan harmonisiert sind. Dies unterstreicht, dass das disziplinierte, jährlich aktualisierte Rahmenwerk von Mordor die transparenteste und reproduzierbarste Grundlage für die Stromversorgungsmöglichkeiten in polnischen Rechenzentren darstellt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der polnische Rechenzentrums-Strommarkt derzeit und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 212,44 Millionen USD und wird bis 2031 voraussichtlich 390,28 Millionen USD bei einer CAGR von 12,94 % erreichen.

Welche Komponente hat den größten Umsatzanteil bei den Stromausgaben polnischer Rechenzentren?

USV-Systeme führen das Komponentenspektrum an und hielten 2025 34,60 % des Marktumsatzes aufgrund strenger Stromqualitätsanforderungen für KI-Workloads.

Warum expandieren Hyperscaler und Cloud-Betreiber so aggressiv in Polen?

Sie profitieren von großen Budgets für die digitale Wirtschaft, EU-Speichersubventionen und modularen Strom-Pods, die die Bauzeiten um etwa 40 % verkürzen, was bis 2031 eine CAGR von 14,49 % für das Hyperscale-Segment antreibt.

Wie wichtig ist Tier-IV-Redundanz für den polnischen Marktausblick?

Tier-IV-Einrichtungen sind die am schnellsten wachsende Tier-Klasse mit einer CAGR von 15,28 %, da geschäftskritische KI-Trainings- und Handelsanwendungen keinerlei ungeplante Ausfallzeiten tolerieren können.

Seite zuletzt aktualisiert am: