Marktgröße und Marktanteil für Smart-Grid-Datenanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

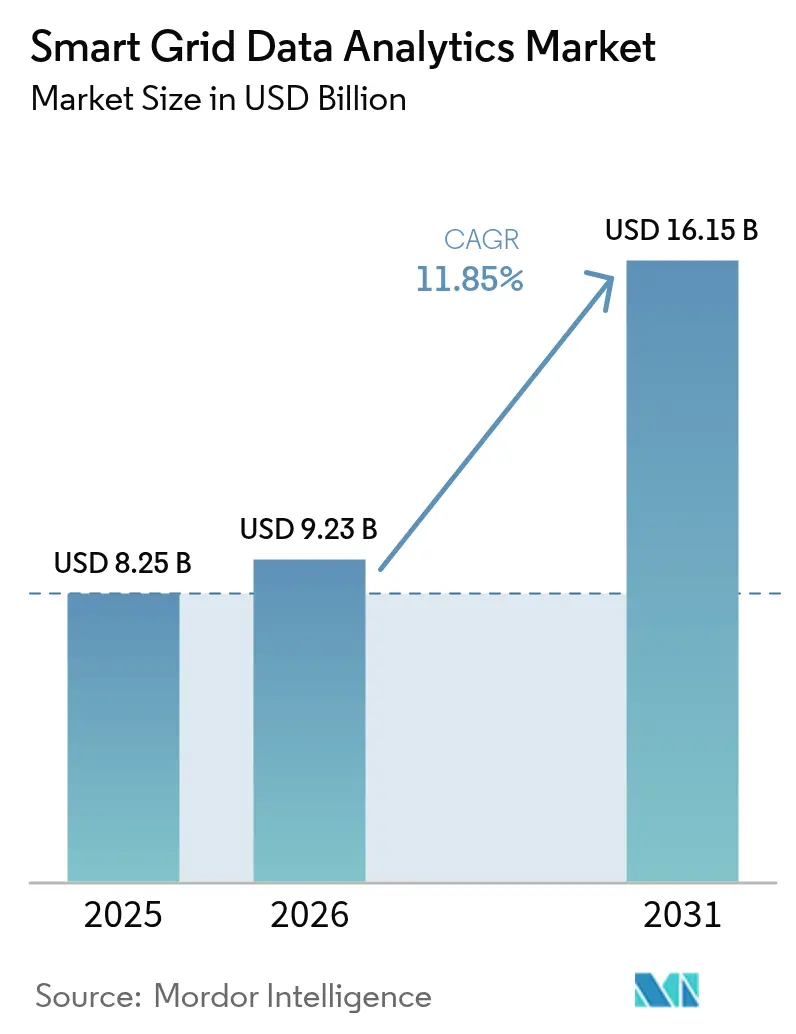

| Marktgröße (2026) | 9.23 Milliarden US-Dollar |

| Marktgröße (2031) | 16.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart-Grid-Datenanalyse von Mordor Intelligence

Die Marktgröße für Smart-Grid-Datenanalyse wurde im Jahr 2025 auf USD 8,25 Milliarden geschätzt und soll von USD 9,23 Milliarden im Jahr 2026 auf USD 16,15 Milliarden bis 2031 wachsen, bei einer CAGR von 11,85 % während des Prognosezeitraums (2026–2031). Steigende Datenmengen aus der erweiterten Messinfrastruktur (AMI), die rasche Einführung dezentraler Energieressourcen (DER) sowie der Ausbau von Ladeinfrastrukturen für Elektrofahrzeuge (EV) veranlassen Netzbetreiber, Cloud-native Analyselösungen einzusetzen, die Petabytes an Rohdaten in zeitnahe, handlungsorientierte Erkenntnisse umwandeln können. Künstliche Intelligenz (KI) und Engines für maschinelles Lernen bilden heute die Grundlage für Lastprognosen, Ausfallvorhersagen und die Orchestrierung dezentraler Energieressourcen und geben Versorgungsunternehmen die Werkzeuge, um von reaktivem zu prädiktivem Netzmanagement überzugehen. Anbieter, die veraltete SCADA-Umgebungen mit modernen Cloud-Diensten verbinden, verzeichnen eine stärkere Nachfrage, insbesondere in Märkten mit strengen Cybersicherheitsanforderungen wie NERC-CIP und IEC 62443. Gleichzeitig veranlassen steigende Dekarbonisierungsziele Regulierungsbehörden dazu, Echtzeit-Berichte zur Kohlenstoffintensität zu fordern, was die Nachfrage nach anspruchsvollen Analyselösungen weiter antreibt.

Wichtigste Erkenntnisse des Berichts

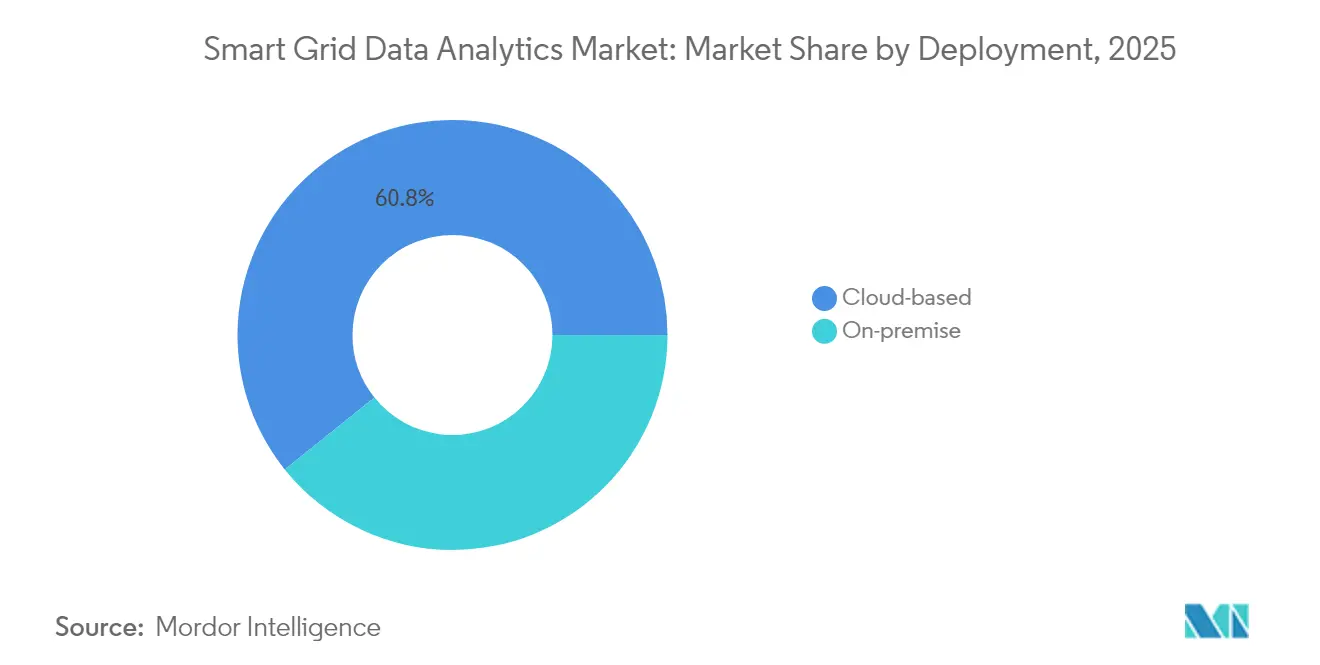

- Nach Bereitstellung führten Cloud-basierte Plattformen mit einem Marktanteil von 60,75 % im Markt für Smart-Grid-Datenanalyse im Jahr 2025, während On-Premise-Lösungen bis 2031 eine langsamere CAGR von 6,92 % verzeichneten.

- Nach Lösung entfielen im Jahr 2025 39,65 % des Umsatzes auf Messungsanalyse; Anlagen- und Netzrandanalysen werden bis 2031 voraussichtlich mit einer CAGR von 13,35 % wachsen.

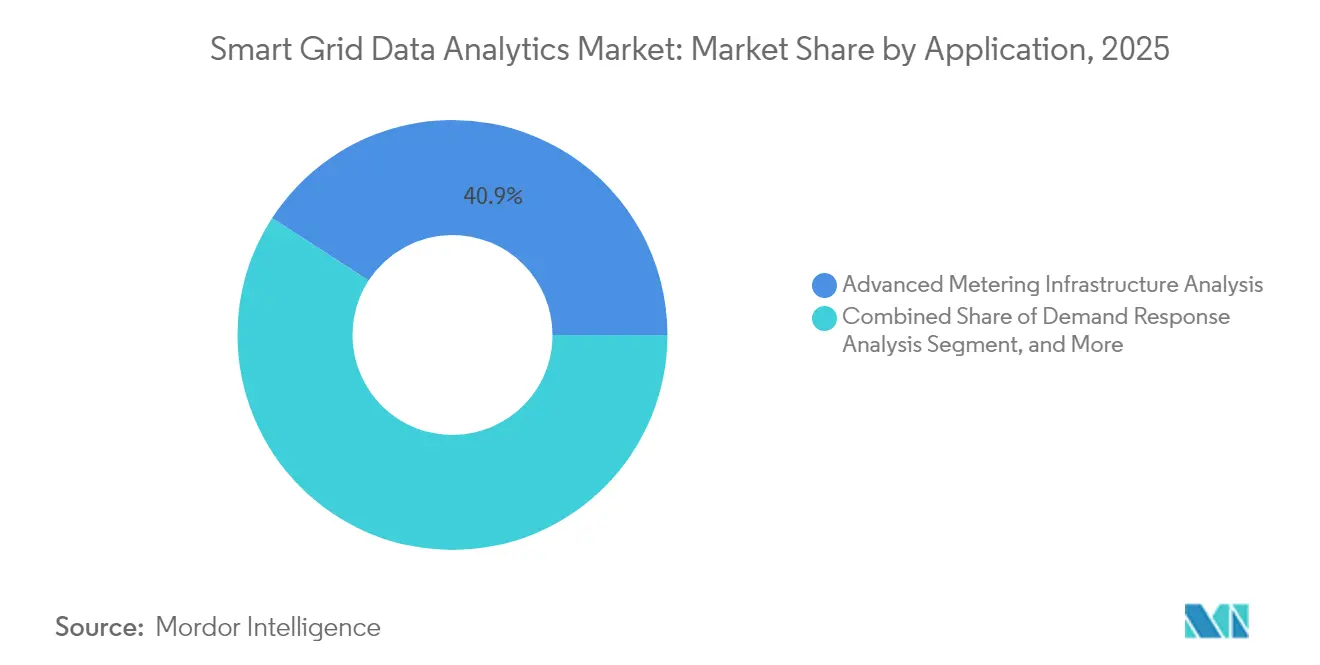

- Nach Anwendung hielt die Analyse der erweiterten Messinfrastruktur im Jahr 2025 einen Anteil von 40,85 %, während die Prognose für die Integration erneuerbarer Energien und Elektrofahrzeuge bis 2031 eine CAGR von 13,98 % aufweisen soll.

- Nach Endbenutzer trugen öffentliche Versorgungsunternehmen und Kommunen im Jahr 2025 44,55 % zum Umsatz bei; große energieintensive Unternehmen werden bis 2031 die schnellste CAGR von 13,62 % verzeichnen.

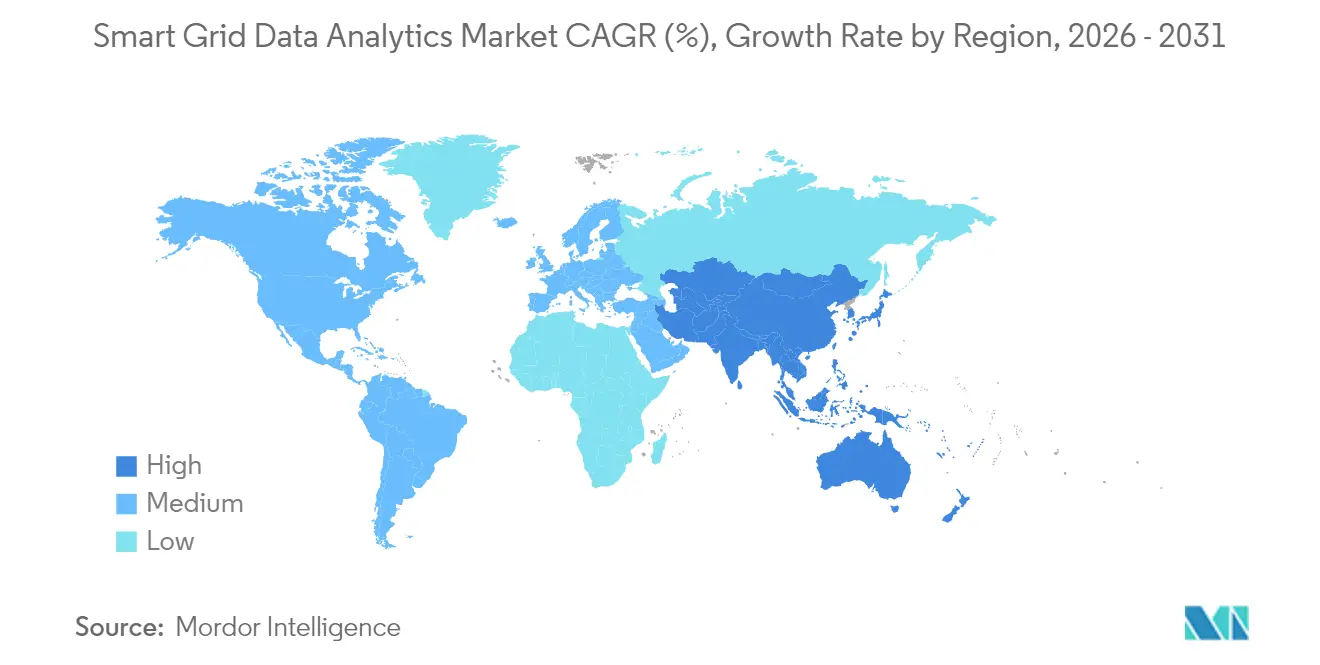

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,65 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 13,26 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Smart-Grid-Datenanalyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| AMI-Einführungen der Versorgungsunternehmen erreichen kritische Masse | +2.1% | Global, mit Beschleunigung im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu Cloud-nativer Netzrandanalyse | +1.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Dekarbonisierungsberichterstattung durch ÜNB und VNB | +1.5% | EU primär, Ausweitung auf Nordamerika und asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cybersichere Analysen für die Einhaltung von NERC-CIP und IEC 62443 | +1.2% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-optimierte Pilotprojekte zum EV-zu-Netz-Lastausgleich | +1.4% | Global, mit frühen Erfolgen in Kalifornien, Deutschland und China | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Echtzeit-Orchestrierung dezentraler Energieressourcen | +1.6% | Global, konzentriert in Regionen mit hohem Anteil erneuerbarer Energien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

AMI-Einführungen der Versorgungsunternehmen erreichen kritische Masse

Umfassende AMI-Bereitstellungen übertragen heute täglich Millionen von zeitgestempelten Messwerten und geben Versorgungsunternehmen eine beispiellose Transparenz in Niederspannungsnetzen. Deutschlands Erfolgsquote von 98,2 % bei Fernleistungsbegrenzungsbefehlen bewies, dass Zähler der nächsten Generation nahezu Echtzeit-Netzeingriffe unterstützen.[1]Elisabeth Springmann, „Leistungsbewertung der deutschen Smart-Meter-Infrastruktur für das Lastmanagement durch Netzbetreiber”, Energy Informatics, energyinformatics.springeropen.com Versorgungsunternehmen skalieren daher Analyse-Engines, die 150.000 Datenpunkte pro Stunde und Abzweig verarbeiten, um Überlastungen vorherzusagen, Geräteausfälle zu verhindern und Tarifstrukturen zu verfeinern. Ein Pilotprojekt über 20 Umspannwerke und 184 Abzweige zeigte, dass ereignisbasierte Analysen ungeplante Wartungsarbeiten um 28 % reduzierten und Investitionsausgaben in Höhe von USD 4 Millionen aufschoben.

Wechsel zu Cloud-nativer Netzrandanalyse

Die Verbindung von intelligenten Zählern mit 5G-Backhaul reduziert die Latenz auf einstellige Millisekunden und ermöglicht es Edge-Geräten, Rauschen zu filtern und nur hochwertige Ereignisse in die Cloud weiterzuleiten. Versorgungsunternehmen vermeiden den Aufbau kostspieliger Rechenzentren und abonnieren stattdessen elastische Rechenleistung, die KI-Modelle für die Topologieoptimierung oder die Spannungs-Blindleistungs-Regelung ausführt. Siemens verbucht bereits über EUR 1,7 Milliarden (USD 1,81 Milliarden) an softwarezentrierten Umsätzen, indem seine Netzanwendungen in eine sichere Cloud-Schicht gebündelt werden.

Verpflichtende Dekarbonisierungsberichterstattung durch Übertragungs- und Verteilungsnetzbetreiber

Neue EU-Vorschriften verpflichten Systembetreiber, die marginale Kohlenstoffintensität jeder Einsatzentscheidung zu veröffentlichen. Frankreichs RTE und Enedis haben gemeinsam ein Planungswerkzeug entwickelt, das Strom auf Leitungen mit geringeren eingebetteten Emissionen umleitet und damit der kontinentweiten Vision des Energiedatenraums entspricht. Solche Vorgaben stimulieren die Nachfrage nach Analyselösungen, die Betriebs-, Wetter- und Marktdaten zusammenführen, um Echtzeit-Kohlenstoff-Fußabdrücke zu berechnen.

KI-optimierte Pilotprojekte zum EV-zu-Netz-Lastausgleich

Studien, die 1,5 bis 5 Millionen Elektrofahrzeuge modellieren, zeigen Spitzenlastreduzierungen von bis zu 34,3 %, wenn KI Lade- und Einspeisevorgänge plant. Malaysias Pilotprojekt erzielte 30 % Energieeinsparungen durch die Vorhersage der Ladestationsauslastung und die dynamische Anpassung der Tarife. Rocky Mountain Powers virtuelles Kraftwerk mit 32.000 Haushalten in Utah nutzt eingebettete Analysen, um eine virtuelle Batterie von 600 MWh zu steuern, und veranschaulicht, wie bidirektionale Energieflüsse neue Erlösströme aus Systemdienstleistungen schaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken bei veralteten SCADA/MDMS-Systemen | -1.3% | Global, besonders ausgeprägt in alternden nordamerikanischen und europäischen Netzen | Kurzfristig (≤ 2 Jahre) |

| Steigende Backhaul-Kosten für Analysedatenverkehr in ländlichen Abzweigen | -0.8% | Ländliche Regionen weltweit, am stärksten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über Dateneigentum zwischen VNB und Kundenanwendungen | -0.6% | EU und Nordamerika primär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an fortgeschrittenen Analyseexperten bei Versorgungsunternehmen | -0.9% | Global, mit akutem Mangel im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken bei veralteten SCADA/MDMS-Systemen

Versorgungsunternehmen betreiben häufig Geräte von Dutzenden von Anbietern, die jeweils proprietäre Protokolle verwenden. Prüfstandstests an digitalen Umspannwerken deckten Handshake-Probleme auf, die Betreiber zwangen, Middleware-Gateways zu erwerben, was die Integrationsbudgets um 17 % erhöhte. Die Notwendigkeit einer rigorosen cyber-physischen Validierung verlängert Projektzeitpläne, da Versorgungsunternehmen Edge-zu-Cloud-Datenpfade auf deterministische Leistung testen.

Steigende Backhaul-Kosten für Analysedatenverkehr in ländlichen Abzweigen

Netze mit geringer Dichte können 80 km von Glasfaser entfernt liegen, sodass Versorgungsunternehmen auf Mikrowellenverbindungen angewiesen sind, die von netzunabhängiger Solarenergie gespeist werden. Forschungsergebnisse zeigen, dass diffraktives Backhaul ohne Sichtverbindung die Investitionsausgaben um bis zu 45 % reduziert, jedoch eine anspruchsvolle 3D-Kartierung erfordert, über die Versorgungsunternehmen selten verfügen. Hohe Übertragungskosten zwingen ländliche Genossenschaften, die Datengranularität zu begrenzen, was die Analysevorteile einschränkt und die gesamte Marktakzeptanz verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen erfassten im Jahr 2025 60,75 % des Marktes für Smart-Grid-Datenanalyse und sollen bis 2031 mit einer CAGR von 12,74 % wachsen. Versorgungsunternehmen schätzen die Möglichkeit, fortschrittliche KI-Workloads ohne Kapitalaufwand hochzufahren, während Hyperscale-Anbieter mehrschichtige Cybersicherheit und kontinuierliche Software-Upgrades garantieren. Im Gegensatz dazu bestehen On-Premise-Bereitstellungen dort weiter, wo Regulierungsbehörden Datenspeicherung im Inland vorschreiben oder wo latenzempfindliche Abzweigautomatisierung lokale Rechenleistung erfordert. Da Siemens' Netz-Software-Umsatz bereits USD 1,81 Milliarden übersteigt, verlagern sich Investitionen hin zu Abonnements für „Analyse als Dienstleistung”, die kontinuierliche Erkenntnisse monetarisieren statt Einmallizenzen.

Die wachsende Akzeptanz virtueller Kraftwerke veranschaulicht, warum das Cloud-Modell besser skaliert. Das US-amerikanische Energieministerium strebt bis 2030 eine aggregierte Kapazität von 80–160 GW an virtuellen Kraftwerken an, und nahezu jede Plattform stützt sich auf verteilte Cloud-Mikrodienste, um stochastische Optimierungen über Millionen von Geräten hinweg durchzuführen. Da diese Anforderungen zunehmen, wird die Marktgröße für Smart-Grid-Datenanalyse im Bereich Cloud-Bereitstellung bis 2031 voraussichtlich USD 10,35 Milliarden erreichen, was mehr als das Dreifache des On-Premise-Gesamtvolumens entspricht.

Nach Lösung: Messungsanalyse führt bei Anlagentransparenz

Messungsanalyse repräsentierte im Jahr 2025 39,65 % des Umsatzes, was den historischen Fokus der Versorgungsunternehmen auf Abrechnungsgenauigkeit, Diebstahlerkennung und zeitvariable Tarifgestaltung widerspiegelt. Dennoch ist die Anlagen- und Netzrandanalyse mit einer CAGR von 13,35 % der am schnellsten wachsende Bereich, da Betreiber der zustandsbasierten Wartung von Transformatoren, Wiedereinschaltern und Leistungselektronik Priorität einräumen. IBMs Umfrage zeigt, dass 70 % der digital reifen Versorgungsunternehmen bereits KI zur Planung von Wartungsfenstern einsetzen und damit ungeplante Ausfälle um 23 % reduzieren.

Die Konvergenz von Edge-Computing und KI ist entscheidend: Sensoren betten jetzt leichtgewichtige neuronale Netze ein, die Anomalien lokal erkennen und nur Hochrisiko-Ereignisse in die Cloud weiterleiten. Diese mehrstufige Architektur senkt Bandbreitenkosten und ermöglicht gleichzeitig eine Fehlerisolierung in unter einer Sekunde. Folglich wird die Marktgröße für Smart-Grid-Datenanalyse im Bereich Anlagentransparenz bis 2031 voraussichtlich USD 4,75 Milliarden erreichen, was 29,40 % der Gesamtausgaben entspricht und den Wandel hin zu proaktiver Netzsteuerung widerspiegelt.

Nach Anwendung: Integration erneuerbarer Energien treibt Wachstum

Die Analyse der erweiterten Messinfrastruktur dominiert weiterhin mit 40,85 % des Umsatzes, aber Versorgungsunternehmen benötigen dringend Analyselösungen, die Solar-, Wind- und Elektrofahrzeugflotten orchestrieren. Die Prognose für die Integration erneuerbarer Energien und Elektrofahrzeuge verzeichnet daher die höchste CAGR von 13,98 % bis 2031. Deep-Learning-Modelle verarbeiten nun Echtzeit-Wetterdaten, lokale Grenzpreise und abzweigbezogene Last, um Lade- und Einspeisepläne zu empfehlen, die Lastspitzen glätten. EnergyShare AI demonstrierte Peer-to-Peer-Algorithmen, die den Eigenverbrauch in Pilotmikronetzen um 19 % verbesserten.

Mit zunehmender Durchdringung dezentraler Energieressourcen fordern Übertragungsnetzbetreiber hochauflösende Trägheitsvorhersagen und Schnellfrequenzregelungsanalysen. Anbieter, die mit spezialisierten Bibliotheken für Phasenmessgerät-Datenströme reagieren, gewinnen mehrjährige Rahmenverträge. Folglich wird der Marktanteil für Smart-Grid-Datenanalyse im Bereich Software zur Integration erneuerbarer Energien bis 2031 voraussichtlich 18,65 % übersteigen, gegenüber 11,40 % im Jahr 2025, was seine zentrale Bedeutung für einen dekarbonisierten Energiemix unterstreicht.

Nach Endbenutzer-Vertikale: Industrieunternehmen beschleunigen die Akzeptanz

Öffentliche Versorgungsunternehmen und Kommunen dominierten im Jahr 2025 mit 44,55 % der Ausgaben, doch große energieintensive Unternehmen werden voraussichtlich das Wachstum mit einer CAGR von 13,62 % anführen. Diese Unternehmen – von Rechenzentren bis hin zu Stahlwerken – setzen hinter dem Zähler befindliche Analyselösungen ein, die Produktionspläne mit Solarertrag oder Spotpreisrückgängen synchronisieren, Energiekosten senken und Flexibilitätszahlungen erzielen. Schneider Electrics USD 700 Millionen Investition in den USA priorisiert industrielle Mikronetze mit KI-gestützten Einsatz-Engines, die auf Anforderung vom Netz trennen oder verbinden können.

Die industrielle Akzeptanz reagiert auch auf Scope-2-Emissionsverpflichtungen; Unternehmen suchen nach überprüfbaren Nachweisen für die Nutzung erneuerbarer Energien, die granulare Analysen liefern können. Daher wird die Marktgröße für Smart-Grid-Datenanalyse für industrielle Nutzer bis 2031 voraussichtlich USD 3,55 Milliarden erreichen, was nahezu einer Verdoppelung des Segmentbasiswerts von 2025 entspricht.

Geografische Analyse

Nordamerika erzielte den größten Umsatz und hielt im Jahr 2025 36,65 % des Marktes für Smart-Grid-Datenanalyse, bedingt durch ausgereifte AMI-Einführungen, Reformen der Großhandelsmärkte und föderale Investitionssteuergutschriften, die die Orchestrierung dezentraler Energieressourcen belohnen. Versorgungsunternehmen bündeln hier zunehmend Analyseabonnements in tarifbasierte Einreichungen und sichern so eine stabile Kostendeckung. Kanadas neues KI-Forschungs- und Entwicklungszentrum für die Batterieproduktion stärkt das regionale Ökosystem weiter und positioniert lokale Anbieter in der Nähe wichtiger Kunden in der Elektrofahrzeug-Lieferkette.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 13,26 % bis 2031. Chinas Staatliches Stromnetz integriert Analysen in jede Phase seiner Hochspannungsprojekte, während Indiens überarbeitetes Verteilungssektorprogramm USD 40 Milliarden für die Digitalisierung von Abzweigen bereitstellt. Malaysias KI-basierte Ladepilotprojekte veranschaulichen, wie Schwellenländer veraltete Infrastruktur überspringen und Cloud-native Lösungen einführen. Folglich wird der Beitrag der Region zur Marktgröße für Smart-Grid-Datenanalyse bis 2031 nahezu verdoppelt und USD 4,45 Milliarden übersteigen.

Europa profitiert von strengen Dekarbonisierungsvorschriften und Datenaum-Initiativen, die Interoperabilität vorschreiben. Deutschlands Benchmark von 98,2 % Befehlserfolgsquote bestätigt die kontinentweite technische Reife. Der Schwerpunkt Südeuropas auf offenen Energiedaten treibt Verteilungsunternehmen dazu an, standardisierte Analyselösungen einzuführen, die Echtzeit-Kennzahlen für Drittanbieter zugänglich machen.

Südamerika sowie der Nahe Osten und Afrika repräsentieren heute zusammen weniger als 10 % des Umsatzes, aber steigende Elektrifizierung und Ziele für erneuerbare Energien katalysieren Pilotbereitstellungen. Versorgungsunternehmen in Chile und den Vereinigten Arabischen Emiraten integrieren nun PMU-basierte Analysen zur Stabilisierung hoher Solarenergiedurchdringung, was fruchtbaren Boden für die Expansion von Anbietern signalisiert, sobald sich das Telekommunikations-Backhaul verbessert.

Regulatorisches Umfeld

Die Regulierung für Smart-Grid-Datenanalyse ist zunehmend an Interoperabilitäts- und Cybersicherheitsstandards gebunden, die bestimmen, wie Mess-, Netzrand- und Marktdaten ausgetauscht und geschützt werden können. In den Vereinigten Staaten übernimmt FERC Order No. 676-K die NAESB WEQ Version 004-Standards durch Verweis für öffentliche Versorgungsunternehmen und stärkt damit gemeinsame Kommunikations- und Cybersicherheitspraktiken, die beeinflussen, wie Analyseplattformen mit Versorgungs- und ISO/RTO-Datenflüssen verbunden werden.

In Europa werden die Anforderungen an Interoperabilität und Datenzugang durch einen mehrschichtigen Rahmen verschärft, der den Data Act, den Data Governance Act, NIS2 und den EU Cybersecurity Act umfasst, zusammen mit Energiemarktregeln, die einen standardisierten Zugang zu Elektrizitätsdaten fördern. Die Durchführungsverordnung (EU) 2026/855 legt verbindliche Interoperabilitätsanforderungen und Verfahren für den Zugang zu Elektrizitätsmarktdaten fest, um den Anbieterwechsel und standardisierte Prozesse zu erleichtern, was die Compliance-Pflichten für Anbieter von Cloud-Analysen, Kundenportalen und Datenaustauschschnittstellen erhöht. Die grenzüberschreitende Abstimmung wird zudem durch Standardisierungsarbeiten beeinflusst, auf die im EU Rolling Plan for ICT Standardisation für Smart Grids und Smart Metering verwiesen wird, wobei NIST SP 1108r4 weiterhin als weltweit von Versorgungsunternehmen und Anbietern genutzte Interoperabilitäts-Roadmap dient.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Erzeugung von Netzdaten, Kommunikation, Datenmanagement, fortgeschrittene Analytik und operative Umsetzung. Vorgelagert stammen die Daten aus AMI- und Netzrand-Sensoren, Umspannwerken sowie DER-/EV-Infrastruktur sowie Unternehmenssystemen und werden über RF-Mesh, Mobilfunk/5G und Glasfaser-Backhaul in MDMS, CIS, GIS, SCADA/ADMS und Cloud-Datenplattformen übertragen. Die Integration im mittleren Bereich der Wertschöpfungskette wird zunehmend durch Partnerschaften aufgebaut, die Netzrand-OEM-Telemetrie mit Hyperscaler-Datenclouds und KI-Tools verbinden. So hat Itron beispielsweise mit Snowflake an einer KI-gestützten Datencloud für die Netzplanung zusammengearbeitet (Januar 2026) und auch mit Schneider Electric und Microsoft gearbeitet, um Netzrand-Intelligenz mit Verteilungsbetrieb und Cloud-Analytik zu verbinden.

Nachgelagert nutzen Versorgungsunternehmen und große Unternehmen Analysen zur Lastprognose, Erkennung von Ausfall- und Waldbrandrisiken, Anlagenleistung und DER-Orchestrierung und setzen die Ergebnisse dann durch ADMS/DMS-Maßnahmen, Außendienstmanagement und Kundenprogramme um. Spezialisierte Analyse- und Digital-Twin-Entwickler sind ebenfalls im mittleren bis nachgelagerten Bereich tätig: So haben Corinex und Plexigrid eine Zusammenarbeit angekündigt, um Echtzeit-Felddaten mit Digital-Twin-Analysen für NS-/MS-Sichtbarkeit zu kombinieren (Juli 2026), und Fingrid hat Digia im Rahmen eines Vertrags über 2,1 Mio. EUR ausgewählt, um eine Datenplattform zu entwickeln und zu pflegen und dabei die KI-Fähigkeiten zu erweitern (Juni 2026). Lieferengpässe bei Netz-Hardware, einschließlich langer Lieferzeiten für Ausrüstung wie große Leistungstransformatoren, bleiben eine Abhängigkeit, die die Erweiterung von Sensoren und die Netzmodernisierung verlangsamen kann.

Wettbewerbslandschaft

Der Markt für Smart-Grid-Datenanalyse bleibt mäßig fragmentiert. Etablierte Anbieter von Betriebstechnologie – Siemens, Schneider Electric, GE Vernova und Hitachi – bündeln Hardware, Kommunikation und Analysen und nutzen dabei jahrzehntelange Beziehungen zu Versorgungsunternehmen. Cloud-native Akteure wie AutoGrid und BluWave-ai differenzieren sich durch KI-first-Architekturen, die unstrukturierte Datensätze verarbeiten und Prognosen im Minutentakt liefern.

Strategische Allianzen nehmen zu. GE Vernova und Itron verbinden Netzrand-Telemetrie mit einem gemeinsamen Datengefüge und schaffen so einen schlüsselfertigen Analyse-Stack, der Dateneigentumsstreitigkeiten löst und Bereitstellungspläne beschleunigt.[4]GE Vernova, „Gemeinsam besser: GE Vernova und Itron entfesseln die Kraft der Netzrand-Daten”, na.itron.com Siemens kooperiert mit Hyperscalern, um seine GridOS-Suite in sichere Multi-Tenant-Clouds einzubetten und so nutzungsbasierte Modelle zu ermöglichen, die ideal für mittelgroße kommunale Versorgungsunternehmen sind.

Investitionsflüsse begünstigen KI und Edge-Computing. Honeywells 5G-fähige intelligente Zähler übertragen ereignisgesteuerte Daten, während IBMs Pilotprojekte zur quantensicheren Verschlüsselung bevorstehende Cybersicherheitsanforderungen adressieren. Start-ups, die sich auf föderiertes Lernen und datenschutzverbessernde Berechnungen konzentrieren, ziehen Risikokapital an, da Regulierungsbehörden auf kundenzentrierte Datenverwaltung drängen. Insgesamt entfielen auf die fünf größten Anbieter im Jahr 2024 rund 36 % des Umsatzes, was Konsolidierungspotenzial signalisiert, da Versorgungsunternehmen auf interoperablen Plattformen standardisieren.

Marktführer im Bereich Smart-Grid-Datenanalyse

Siemens AG

Itron Inc.

Landis + Gyr Group AG

Oracle Corporation

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in der compliance-getriebenen Interoperabilität und standardisiertem Datenzugang, der fragmentierte Versorgungsdaten in wiederverwendbare Produkte für Netzbetrieb und kundenorientierte Dienstleistungen verwandelt. Die EU bewegt sich in diese Richtung durch die Durchführungsverordnung (EU) 2026/855, die Interoperabilitätsanforderungen und Verfahren für den Zugang zu Elektrizitätsmarktdaten vorschreibt und die Nachfrage nach Plattformen unterstützt, die Einwilligung, Datenaustausch und überprüfbare Cybersicherheitskontrollen über Mess-, Wechsel- und Marktschnittstellen hinweg operationalisieren können. Die Europäische Kommission veröffentlichte zudem eine strategische Roadmap für Digitalisierung und KI im Energiesektor (Juni 2026), die einen klareren politischen Anker für Versorgungsunternehmen und Anbieter schafft, um KI-gestützte Netzlösungen über Pilotprojekte hinaus zu industrialisieren.

Versorgungsunternehmen skalieren zudem Netzrand- und produktionsreife KI mit messbarem operativem Nutzen, was Raum für Anbieter schafft, die AMI-, Netzrand- und Betriebsdatensätze in eine einzige Entscheidungsebene integrieren können. Con Edison hat die C3-AI-Plattform eingesetzt, um 5,3 Millionen intelligente Zähler zu überwachen, und berichtete von jährlichen Kundenvorteilen in Höhe von 854 Mio. USD (Mai 2026), was die Nachfrage nach Analysen verdeutlicht, die Vorfälle reduzieren und den Betrieb im großen Maßstab optimieren. Neue Anwendungsfälle erweitern sich zudem über Abrechnung und Lastprognose hinaus auf Resilienz und Vegetationsrisikoerkennung, einschließlich der Partnerschaft von Sense mit Southern Company zur Nutzung von intelligenten Haushaltszählern zur Erkennung von Vegetationseinwuchs (Juni 2026), sowie auf Echtzeitsichtbarkeit und Nachfragemanagement durch den Einsatz von Netzrand-Sensoren, wie etwa den Vertrag von Landis+Gyr mit der Benton Rural Electric Association zur Bereitstellung von Revelo-Sensoren (Juli 2026). Diese Implementierungen erweitern den adressierbaren Anwendungsbereich für ereignisgesteuerte Analysen, Edge-to-Cloud-Orchestrierung und Governance auf Versorgungsunternehmensniveau, insbesondere dort, wo Cybersicherheitsstandards wie NERC-CIP und an IEC 62443 ausgerichtete Praktiken als Beschaffungsvoraussetzung gelten.

Aktuelle Branchenentwicklungen

- Juni 2026: Sense und Southern Company kündigten eine gemeinsame Initiative an, um intelligente Haushaltszähler zur Erkennung von Vegetationseinwuchs zu nutzen und damit die Analyseanwendungen für die Netzresilienz zu erweitern. Die Zusammenarbeit zielt darauf ab, zählerbasierte Erkenntnisse in bestehende Ausfall- und Risikoanalyseplattformen zu integrieren und die Fähigkeit des Netzes zur Echtzeiterkennung von Vegetationsrisiken zu stärken.

- März 2025: Schneider Electric verpflichtete sich zu 700 Mio. USD für die Modernisierung des US-Netzes und KI-Initiativen, einschließlich der Ausweitung der heimischen Fertigung und Schaffung von Arbeitsplätzen. Die Investition unterstützt eine größere installierte Basis an digitalisierten Netzanlagen und industriellen Mikronetzen, wodurch sich der Datenfußabdruck vergrößert, den Analyseplattformen durch Überwachungs-, Optimierungs- und Berichtsdienste monetarisieren können.

- Dezember 2024: GE Vernova und Itron gingen eine Partnerschaft ein, um Grid-Edge Intelligence mit der GridOS Data Fabric zu integrieren und so den Zugang zu und die Nutzung von Netzrand-Telemetrie zu verbessern. Die Kombination adressiert häufige Engpässe bei Versorgungsunternehmen im Zusammenhang mit Datensilos und Dateneigentümerschaft, indem sie eine einheitlichere Datenebene bereitstellt, die Anwendungen für Ausfallvorhersage, Anlagenanalyse und DER-Orchestrierung speisen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Im Rahmen dieser Methodik umfasst der Markt für Smart-Grid-Analytik Umsätze, die durch Software und zugehörige Analysedienstleistungen erzielt werden, welche Stromnetzdaten in operative, planerische und kundenbezogene Erkenntnisse für Versorgungsunternehmen und Netzbetreiber umwandeln.

Ausgeschlossener Umfang: Netz-Hardware, Zähler, Sensoren, Kommunikationsgeräte oder allgemeine IT-Beratung werden nicht erfasst, sofern der Umsatz nicht als eigenständiges Analyseangebot verpackt und verkauft wird.

Übersicht der Segmentierung

- Nach Bereitstellung

- Cloud-basiert

- On-Premise

- Nach Lösung

- Übertragungs- und Verteilungsnetz

- Messungsanalyse

- Kundenanalyse

- Anlagen- und Netzrandanalyse

- Nach Anwendung

- Analyse der erweiterten Messinfrastruktur

- Nachfragesteuerungsanalyse

- Netzoptimierung und vorausschauende Wartung

- Prognose zur Integration erneuerbarer Energien und Elektrofahrzeuge

- Nach Endbenutzer-Vertikale

- Öffentliche Versorgungsunternehmen und Kommunen

- Investorengeführte Versorgungsunternehmen

- Genossenschaftliche und kommunale Versorgungsunternehmen

- Große energieintensive Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Sammlung verlässlicher öffentlicher Signale zur Netzdigitalisierung und Datengenerierung, da die Nachfrage nach Analytik dort folgt, wo intelligente Zähler, Automatisierung und dezentrale Ressourcen hinzukommen. Wir beziehen uns typischerweise auf Quellen wie die US Energy Information Administration für Stromstatistiken, das US-Energieministerium für Aktualisierungen zu Netzprogrammen, die Internationale Energieagentur für globale Indikatoren des Stromsystems und die International Renewable Energy Agency für den Kontext der Integration erneuerbarer Energien.

Um Annahmen zu schärfen, prüfen wir zudem Einreichungen von Versorgungsregulierungsbehörden und Tarifantragsunterlagen sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen. Zur methodischen Unterstützung ziehen wir Standards und Arbeitspapiere von Gremien wie IEEE sowie begutachtete Artikel heran, die Ausfallmuster und Verbesserungen der Lastprognose quantifizieren. Bei Bedarf nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie eine Patentdatenbank, um Geschäftsmix und Produktausrichtung zu überprüfen. Diese Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen werden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit dient dazu, zu bestätigen, welcher Anteil der Analyseausgaben mit dem Netzbetrieb verbunden ist im Vergleich zu angrenzenden IT-Budgets, und wie sich die Preisgestaltung bei Cloud- und On-Premise-Bereitstellungen verhält. Wir sprechen mit Versorgungsunternehmen, Netzbetreibern, Systemintegratoren und Analyse-Lösungsteams in wichtigen Regionen, damit die Modelleingaben tatsächliche Beschaffungszyklen, Einführungshürden und die typische Struktur von Analyseverträgen widerspiegeln.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | APAC: 47% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 40% | EMEA: 29% |

| Kleinere Akteure: 17% | Manager: 48% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand eines Top-down- und Bottom-up-Ansatzes. Die Top-down-Seite rekonstruiert den adressierbaren Nachfragepool anhand der Durchdringung von intelligenten Zählern und AMI, dem Tempo der Netzautomatisierungs-Upgrades, dem Wachstum bei dezentralen Energieressourcen und EV-Ladeanschlüssen sowie den Prioritäten der digitalen Ausgaben von Versorgungsunternehmen, die durch öffentliche Einreichungen und Programme sichtbar sind.

Diese Nachfragesignale werden dann anhand praktischer Eingaben wie typischer Laufzeiten von Analyseverträgen, Verschiebungen im Bereitstellungsmix zwischen Cloud und On-Premise sowie beobachteter Preisänderungen bei wachsenden Datensätzen und steigender Modellkomplexität in Werte umgesetzt. Bottom-up-Überprüfungen werden selektiv durch stichprobenartige Umsatzaufteilungen von Anbietern, Kanal-Feedback zu Geschäftsgrößen sowie ASP-mal-Volumen-Näherungen für wichtige Anwendungen wie Ausfall- und Zuverlässigkeitsanalytik, Lastprognose und Nachfragereaktionsanalytik ergänzt. Wenn eine Bottom-up-Sicht für kleinere Regionen oder Nischenanwendungen unvollständig ist, schließen wir die Lücke mithilfe von Durchdringungsannahmen, die durch Interviews validiert und dann angepasst werden, um die Gesamtsummen konsistent zu halten.

Die Prognose stützt sich hauptsächlich auf Szenarioanalysen, da politische Zeitpläne, Finanzierung der Netzresilienz und die Geschwindigkeit der Cloud-Migration die Einführungsraten beeinflussen können. Die Szenarien sind an den Expertenkonsens zu Variablen wie geplanten Einführungen intelligenter Zähler, Anschlussvolumina für erneuerbare Energien sowie Investitions- und Betriebsausgabenverteilung von Versorgungsunternehmen für digitale Abläufe verankert.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden mit unabhängigen Signalen wie dem Fortschritt der AMI-Einführung bei Versorgungsunternehmen, berichteten Budgets zur Netzmodernisierung und veröffentlichten Zielen zur Zuverlässigkeits- und Ausfallverbesserung abgeglichen, damit die Zahlen nicht von der tatsächlichen Einsatzaktivität abweichen. Wir führen zudem Abweichungsprüfungen nach Region und Anwendung durch, sodass ungewöhnlich hohe Wachstumsraten oder abrupte Marktanteilsverschiebungen vor der Freigabe markiert und überprüft werden.

Vor der Fertigstellung werden Annahmen, die die größten Wertänderungen verursachen, wie Preisentwicklung und Cloud-Mix, von einem zweiten Analysten überprüft und bei Abweichungen mit ausgewählten Befragten erneut geprüft. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa bedeutende Änderungen bei regulatorischen Fördermitteln oder rasche Veränderungen der Beschaffungsmuster von Versorgungsunternehmen. Unmittelbar vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Smart-Grid-Analytik von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Smart-Grid-Analytik variieren häufig, da der Umfang nicht standardisiert ist und Unternehmen unterschiedliche Behandlungen für Dienstleistungen, Bereitstellungsmodelle und Währungszeitpunkte anwenden. Unterschiede ergeben sich auch daraus, wie jedes Modell Analyseumsätze mit realer Netzaktivität verknüpft, da AMI-, DER- und Ausfallmanagementprogramme nicht jedes Jahr geradlinig verlaufen.

Die Hauptlücke ergibt sich daraus, ob Dienstleistungen wie Implementierung, Integration und laufender Support zusammen mit Analysesoftware gezählt werden. Hierbei berücksichtigt Mordor Intelligence nur Umsätze, die als Smart-Grid-Analytiklösungen verkauft werden, nicht breite Netz-IT-Dienstleistungen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,23 Mrd. USD (2026) | |

| Fachzeitschrift A | 7,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein kürzeres Prognosefenster und kann angrenzende Smart-Grid-Dienstleistungskategorien vermischen, was verändern kann, was als Analyseumsatz gezählt wird. |

| Branchenverlag B | 8,10 Mrd. USD (2024) | Wird oft als breite Gesamtsumme für Smart-Grid-Analytik angegeben mit begrenzter Transparenz hinsichtlich Bereitstellungsmix und Preislogik, was zu unterschiedlichen ASP-Annahmen und Zeitpunkten der Währungsumrechnung führen kann. |

Über alle drei Zahlen hinweg lässt sich der Großteil der Abweichung auf Umfangsentscheidungen bezüglich Dienstleistungen und auf den Zeitpunkt des Basisjahres zurückführen, nicht auf eine grundsätzlich andere Sichtweise darüber, wo Analytik im Netz eingesetzt wird. Indem die Gesamtsumme an AMI- und Netzdigitalisierungsindikatoren gekoppelt und dann mit stichprobenartiger Geschäftsgrößenbestimmung und Anbietermix überprüft wird, bleibt die Schätzung nachvollziehbar anhand von Eingaben, die überprüft und aktualisiert werden können, wenn sich Programme und Budgets ändern.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Smart-Grid-Datenanalyse an?

Versorgungsunternehmen weltweit skalieren AMI-Einführungen, integrieren dezentrale Energieressourcen und erfüllen Dekarbonisierungsauflagen, was die jährlichen Ausgaben bis 2031 auf prognostizierte USD 16,15 Milliarden treibt.

Welches Bereitstellungsmodell gewinnt am stärksten an Bedeutung?

Cloud-basierte Analysen dominieren mit einem Anteil von 60,75 % im Jahr 2025 und wachsen mit einer CAGR von 12,74 %, da Betreiber skalierbare, nutzungsbasierte Plattformen bevorzugen.

Warum setzen Industrieunternehmen auf Smart-Grid-Analysen?

Große energieintensive Einrichtungen können Energiekosten senken, Flexibilität monetarisieren und Scope-2-Emissionen nachweisen, was bis 2031 eine CAGR von 13,62 % bei der industriellen Nachfrage antreibt.

Wie unterstützen Analysen die Integration erneuerbarer Energien und Elektrofahrzeuge?

KI-Modelle prognostizieren Erzeugung und Last, orchestrieren bidirektionale Energieflüsse und aggregieren dezentrale Anlagen zu virtuellen Kraftwerken, um die Netzstabilität aufrechtzuerhalten.

Was sind die wichtigsten Herausforderungen, die die Akzeptanz hemmen?

Veraltete SCADA-Interoperabilität, ländliche Backhaul-Kosten und Mangel an Analyseexperten reduzieren die prognostizierte CAGR gemeinsam um 2 %.

Welche Regionen bieten das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 13,26 % bis 2031, da China und Indien groß angelegte Smart-Grid-Initiativen finanzieren und den Ausbau der Elektrofahrzeug-Infrastruktur beschleunigen.

Seite zuletzt aktualisiert am: