Größe und Anteil des Marktes für User Generated Content Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

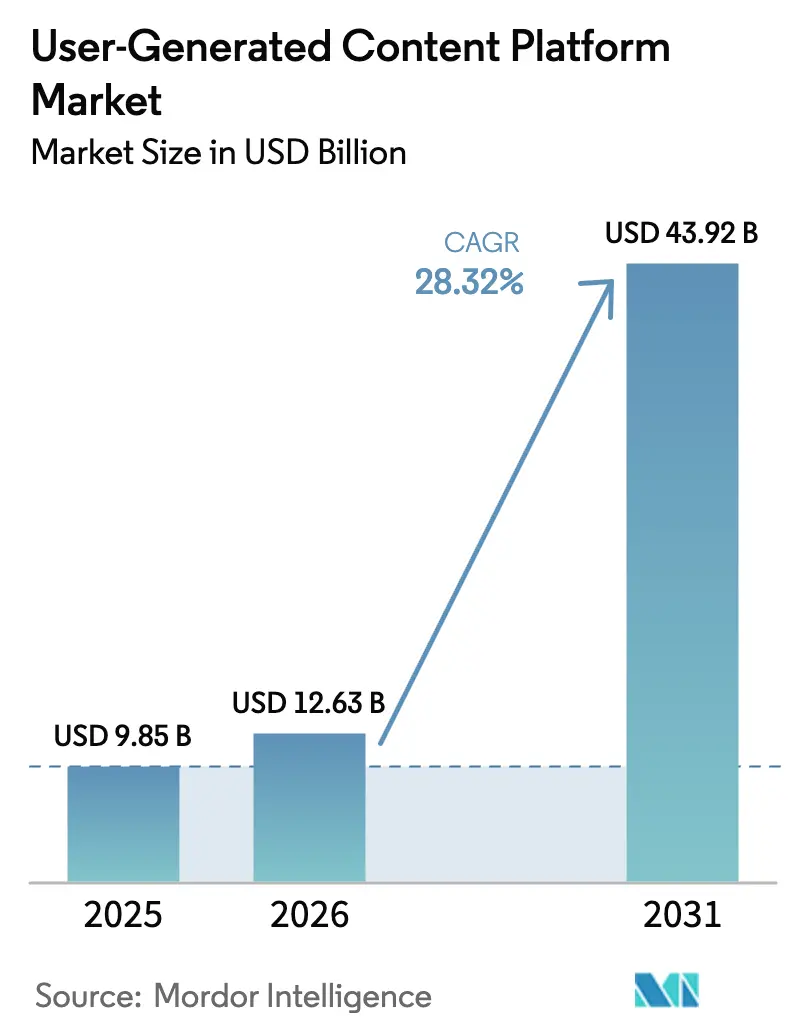

| Marktgröße (2026) | 12.63 Milliarden US-Dollar |

| Marktgröße (2031) | 43.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.32% CAGR |

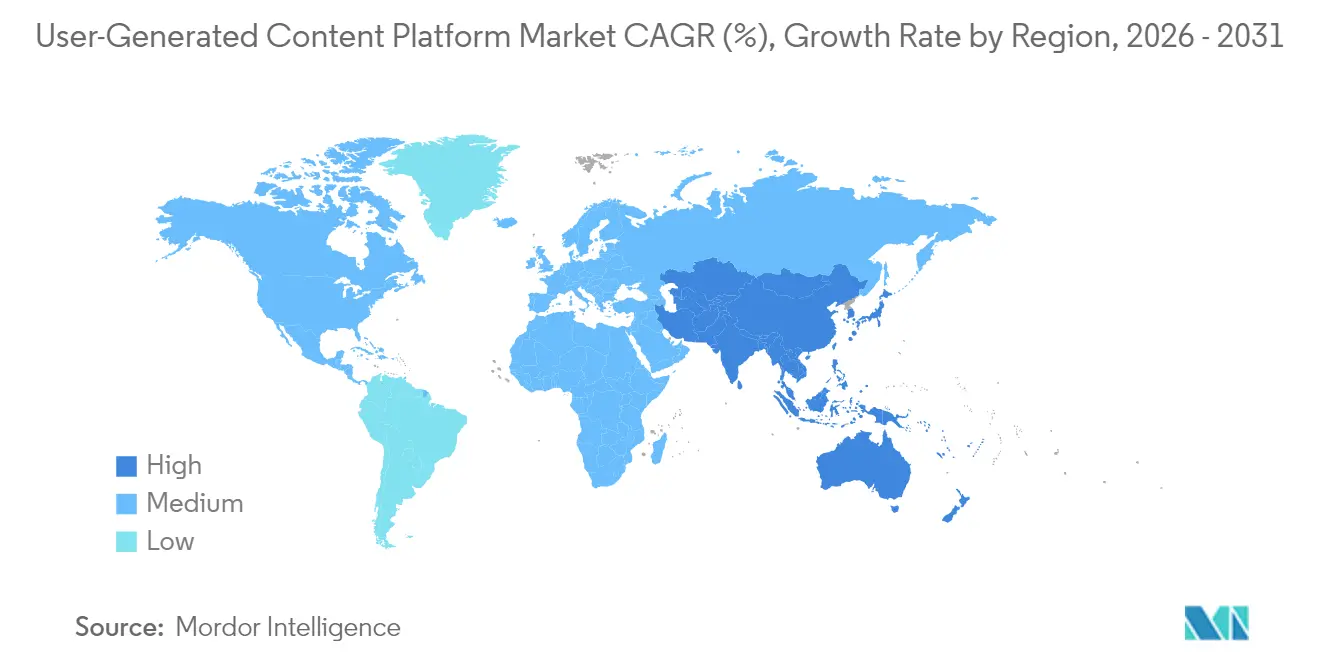

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für User Generated Content Plattformen von Mordor Intelligence

Die Größe des Marktes für User Generated Content Plattformen wird voraussichtlich von 9,85 Milliarden USD im Jahr 2025 auf 12,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 28,32 % im Zeitraum 2026-2031 43,92 Milliarden USD erreichen. Dieses dynamische Wachstum entsteht, da Marken von traditioneller Werbung zu Community-getriebenem Storytelling wechseln, das ein 6,9-mal höheres Engagement liefert als markeneigener Content. Die Dynamik des Influencer-Commerce, die Verbreitung von Kurzvideos und KI-gestützte Creator-Tools verändern stetig die Art und Weise, wie Unternehmen authentische Verbraucherstimmen erfassen. Plattformanbieter priorisieren Cloud-native Architekturen, die eine skalierbare Echtzeit-Moderation optimieren und gleichzeitig die Einstiegsbarrieren für kleine und mittlere Unternehmen (KMU) senken. Unterdessen lenkt die behördliche Aufsicht Investitionen in Richtung datenschutzfreundlicher Analysen und automatisierter Compliance-Funktionen, die die Angebote auf dem Markt für User Generated Content Plattformen differenzieren.

Wichtigste Erkenntnisse des Berichts

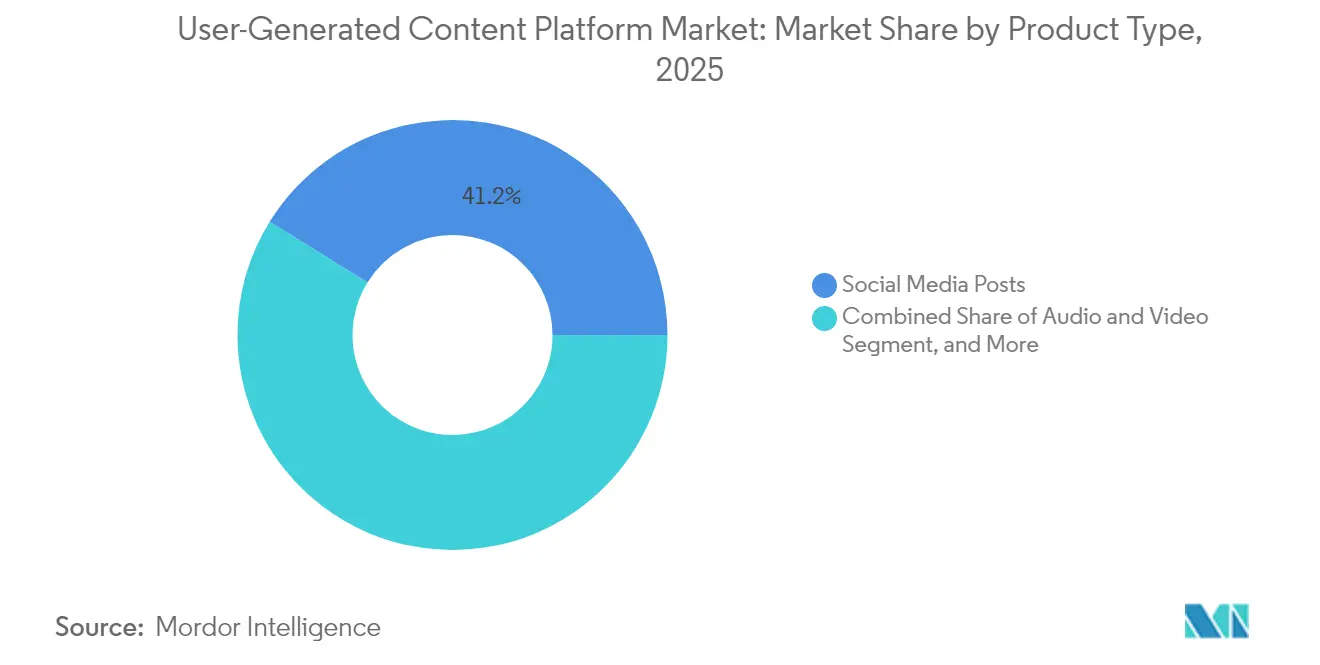

- Nach Produkttyp führten Social-Media-Beiträge im Jahr 2025 mit einem Umsatzanteil von 41,18 % auf dem Markt für User Generated Content Plattformen, während Live-Streaming bis 2031 mit einer CAGR von 30,12 % voranschreitet.

- Nach Endanwendersegment dominierten Großunternehmen 2025 mit 43,21 % den Marktanteil für User Generated Content Plattformen, während für KMU bis 2031 ein Wachstum mit einer CAGR von 30,25 % prognostiziert wird.

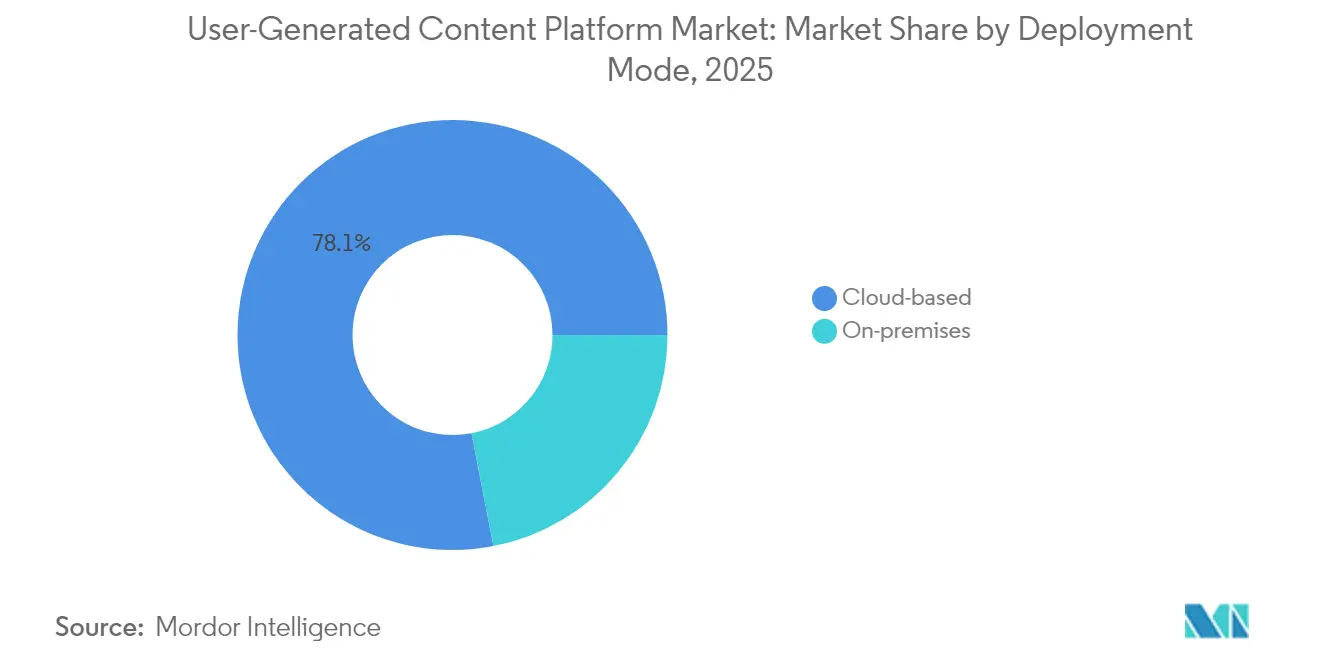

- Nach Bereitstellungsmodell machten Cloud-basierte Lösungen 2025 78,05 % der Marktgröße für User Generated Content Plattformen aus und werden über den Prognosehorizont voraussichtlich mit einer CAGR von 31,02 % steigen.

- Nach Erlösmodell behielt der werbefinanzierte Ansatz 2025 einen Anteil von 61,15 % auf dem Markt für User Generated Content Plattformen; Freemium-Angebote zeigen mit einer CAGR von 30,86 % bis 2031 den schnellsten Anstieg.

- Nach Geografie steuerte Nordamerika 2025 38,12 % des Umsatzes auf dem Markt für User Generated Content Plattformen bei, aber die Region Naher Osten und Afrika ist auf eine CAGR von 30,08 % bis 2031 ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für User Generated Content Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Beschleunigung des durch Influencer getriebenen Handels (Commerce) | +8.2% | Global, mit Konzentration auf Nordamerika und APAC | Mittelfristig (2-4 Jahre) |

| Kurzvideo-Plattformen befeuern UGC-Volumina | +7.8% | Global, angeführt von APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Social-Commerce-Integrationen durch große Einzelhändler | +6.4% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2-4 Jahre) |

| Durch generative KI unterstützte Content-Erstellung | +5.9% | Global, frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Token-basierte Web3-Monetarisierungsmodelle für Creator | +4.3% | Global, am stärksten in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Datenschutzorientierte Vorteile von First-Party-Daten | +3.7% | EU und Nordamerika, globale Ausweitung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des durch Influencer getriebenen Handels

Marken, die Creator-Netzwerke mit integrierten Checkout-Funktionen verschmelzen, verkürzen die Kauf-Funnels (Purchase Funnels) und fördern messbare ROI-Verbesserungen. Influencer-Marketing-Plattformen generierten 2024 einen Umsatz von 21 Milliarden USD, wobei Mikro-Influencer ein 60 % höheres Engagement als Makro-Creator erzielten. Die Nachfrage von Unternehmen nach einer skalierbaren Identifizierung von Nischen-Creatoren treibt Investitionen in KI-basierte Discovery-Engines voran. Integrationen von Shoppable Content eliminieren durchschnittlich 2,3 Kunden-Touchpoints und unterstreichen die strategische Notwendigkeit für UGC-Aktivierung in Echtzeit. Aktualisierte FTC-Endorsement-Richtlinien fördern Plattformen, die die Einhaltung von Offenlegungspflichten automatisieren, was das Vertrauen stärkt und das Wachstum im gesamten Markt für User Generated Content Plattformen festigt.

Kurzvideo-Plattformen befeuern UGC-Volumina

Plattformen verarbeiteten Ende 2024 täglich mehr als 720.000 Videostunden.[1]"Video Content Surge Drives Platform Infrastructure Investment," Financial Times, ft.com Dieser Anstieg erhöht den Bedarf an intelligenten Kurationssystemen, die relevante Clips für Marken ans Licht bringen, die in der Fülle an Inhalten untergehen. Vertikale Videoformate, die für die mobile Nutzung optimiert sind, liefern jetzt ein um 40 % höheres Engagement und veranlassen Plattformen, Empfehlungsalgorithmen neu bereitzustellen. Die Einführung des KI-Studios durch Meta im September 2024 beschleunigte die Produktivität der Creator und bewahrte die charakteristische Authentizität, was die zusätzliche Nachfrage nach Analysen ankurbelt, die die Leistung validieren und gleichzeitig irreführende Inhalte filtern. Diese Kräfte vergrößern kollektiv die Plattformbindung und Monetarisierungsmöglichkeiten innerhalb des Marktes für User Generated Content Plattformen.

Social-Commerce-Integrationen durch große Einzelhändler

Einzelhändler, die UGC in Produktseiten einbetten, verzeichnen greifbare Gewinne: Walmart meldete 2024 28 % mehr Conversions und 15 % weniger Retouren bei der Präsentation von Kundenvideos. Komplexes Rechtemanagement, schnelle Moderation und einheitliche Analyseanforderungen treiben die Plattformkonsolidierung voran, da Händler End-to-End-Lösungen bevorzugen. Datenschutzgesetze wie die DSGVO prägen Einwilligungs-Workflows und Funktionen zur Datenportabilität, die heute zentrale Kaufkriterien sind. Anbieter, die schlüsselfertige Integrationen liefern, welche den Datenschutz respektieren und Omnichannel-Merchandising unterstützen, übertreffen weiterhin generische Angebote im Markt für User Generated Content Plattformen.

Durch generative KI unterstützte Content-Erstellung

Die Ankündigung von Metas Movie Gen im Oktober 2024 unterstrich, wie Text-to-Video-Tools die Produktionshürden senken können, während sie gleichzeitig Bedenken hinsichtlich der Authentizität aufwerfen. Frühe Erkennungs-Frameworks (Detection Frameworks) weisen eine Genauigkeit von 94 % bei der Markierung synthetischer Clips auf, wodurch das Risiko von Fehlinformationen verringert und das Vertrauen gestärkt wird. Die fragmentierte globale Regulierung – die EU schreibt eine explizite KI-Kennzeichnung vor, während sich die US-Vorschriften auf die Verhinderung von Täuschung konzentrieren – schafft eine Compliance-Komplexität, die nur technologiereiche Plattformen bewältigen können. Langfristig dürfte die generative KI den Pool an Creatorn erweitern und Inhaltsformate diversifizieren, was Engagement und Umsatz im gesamten Markt für User Generated Content Plattformen steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Kosten für Brand Safety (Markensicherheit) und Content-Moderation | -4.8% | Global, höchste Auswirkungen in der EU aufgrund von DSA-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Steigende behördliche Prüfung der Datennutzung | -3.2% | EU und Nordamerika, globale Ausweitung | Mittelfristig (2-4 Jahre) |

| Rückgang von Third-Party-Cookies mindert Werbeerträge | -2.1% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Risiken durch Fehlinformationen durch generative KI | -1.7% | Global, regulatorischer Fokus in der EU und Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für Brand Safety (Markensicherheit) und Content-Moderation

Die branchenweiten Ausgaben für die Moderation überstiegen 2024 25 Milliarden USD, wobei mehr als 1 Million menschliche Moderatoren KI-Filter ergänzten. Das EU-Gesetz über digitale Dienste (Digital Services Act, DSA) erhöhte die Verpflichtungen und erzwang eine ausgefeilte Klassifizierung sowie 24-stündige Takedown-Zeitfenster, was dominante Unternehmen jährlich 2,8 Milliarden USD an zusätzlichen Compliance-Kosten kostet. KI-Tools senken die Stückkosten um 35 %, doch nuancierte kontextbezogene Bewertungen erfordern nach wie vor menschliche Aufsicht, insbesondere bei Unternehmenskampagnen, bei denen eine einzige unsichere Platzierung Verträge nichtig machen kann. Diese betrieblichen Belastungen dämpfen die Rentabilität und verlangsamen die kurzfristige Expansion im Markt für User Generated Content Plattformen.

Steigende behördliche Prüfung der Datennutzung

Das Ende der Third-Party-Cookies (Drittanbieter-Cookies) verringerte den Werbeertrag bei großen Netzwerken um 20-30 %, was dringende Wechsel hin zu First-Party-Daten-Strategien anspornte.[2]Privacy Regulations Impact on Digital Advertising," Financial Times, ft.com DSGVO, CCPA und aufkommende staatliche Gesetze erzwingen kontinuierliche Investitionen in die Orchestrierung von Einwilligungen (Consent) und Audit-Infrastruktur. Kleinere Plattformen, denen es an dedizierten Rechtsteams mangelt, sind proportional höheren Fixkosten ausgesetzt, was die Eintrittsbarrieren erhöht. Die Unsicherheit beim grenzüberschreitenden Datentransfer verkompliziert Architekturentscheidungen weiter und drängt einige Anbieter zur Lokalisierung, was Skalierungsvorteile fragmentiert und die Margenexpansion im Markt für User Generated Content Plattformen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Social-Media-Beiträge behalten Führung, Live-Streaming steigt

Social-Media-Beiträge trugen 2025 mit 41,18 % zum Umsatz bei und unterstrichen ihre fest verankerte Rolle im Marken-Storytelling. Live-Streaming verzeichnet bis 2031 die höchste CAGR von 30,12 %, was das Verlangen der Verbraucher nach Echtzeit-Interaktion und Trinkgeld-basierter Monetarisierung (Tipping) widerspiegelt. Gaming-zentrierte Übertragungen brachten 2024 Einnahmen für Creator in Höhe von 4,2 Milliarden USD ein. Audio-Video-Hybride verzeichnen ein stetiges Wachstum, da Produktionskits erschwinglicher werden. Bewertungen und Rezensionen bleiben fundamentale Vertrauenssignale, insbesondere wenn sie in E-Commerce-Checkouts eingebettet sind. Blogs, obwohl ausgereift, gewinnen durch KI-gestützte Multimedia-Einschübe wieder an Dynamik.

Cloud-native KI-Tagging-Systeme stellen die Einhaltung sich entwickelnder Klassifizierungsstandards sicher, die durch das Gesetz über digitale Dienste (DSA) der EU festgelegt wurden, und reduzieren die manuelle Arbeitsbelastung. Vertikale Videoalgorithmen, die für Smartphones optimiert sind, erhöhen die Verweildauer (Dwell Times) und die Klickraten. Da diese Mobile-First-Erlebnisse zunehmen, gewinnen Anbieter, die eine formatübergreifende Orchestrierung durchführen können, an Marktanteilen, was die Expansion des Marktes für User Generated Content Plattformen aufrechterhält.

Nach Endanwender: Dominanz der Großunternehmen, KMU-Beschleunigung

Großunternehmen hielten 2025 einen Umsatzanteil von 43,21 % und nutzten Integrationen in CRM- und Martech-Stacks, um den Full-Funnel-ROI zu messen. KMU hingegen verzeichnen bis 2031 eine CAGR von 30,25 %, da Abonnementstufen die Hürden für Vorabinvestitionen beseitigen. Authentische Kundenfotos und -videos führen bei KMU zu einem um 45 % höheren Engagement als von der Marke erstellte Assets, wodurch Leistungslücken zu größeren Konkurrenten geschlossen werden.

Unternehmenskäufer fordern robuste Dashboards für Brand Safety und Datenübertragungen auf API-Ebene für Attributionsmodellierung. KMU priorisieren schnelles Onboarding, geführte Workflows und gebündeltes Rechtemanagement. Plattformen, die gestufte Konfigurationen (Tiered Configurations) anbieten, stellen beide Kohorten zufrieden und erweitern so die adressierbare Basis des Marktes für User Generated Content Plattformen.

Nach Bereitstellungsmodell: Aufstieg der Cloud

Cloud-Bereitstellungen machten 2025 78,05 % der Marktgröße für User Generated Content Plattformen aus und rücken dank Skalierbarkeit und unmittelbaren Vorteilen bei der globalen Reichweite mit einer CAGR von 31,02 % vor. Elastische Ressourcenbereitstellung bewältigt virale Content-Spitzen ohne Leistungseinbußen. Hybride Architekturen entstehen dort, wo sensible Daten On-Premises verbleiben, während rechenintensives Rendering und Moderation auf Cloud-Edge-Knoten verlagert werden.

Edge-Beschleunigung senkt die Latenz für Live-Streams und liefert eine gleichmäßige Qualität in Regionen mit begrenzter Bandbreite. Regionenspezifische Clouds adressieren die Datensouveränität und steigern die Akzeptanz bei datenschutzbewussten Unternehmen. Kollektiv festigen diese Faktoren die Dominanz der Cloud innerhalb des Marktes für User Generated Content Plattformen.

Nach Erlösmodell: Werbung dominiert, Freemium beschleunigt

Werbefinanzierte Plattformen eroberten 2025 einen Anteil von 61,15 % und nutzten ausgereifte Targeting-Ökosysteme. Freemium-Modelle wachsen mit einer CAGR von 30,86 % am schnellsten, wie der Schwenk von Character.AI veranschaulicht, der die aktiven Nutzer ohne Umsatzverwässerung vervierfachte. Abonnementstufen sichern vorhersehbare Cashflows von Unternehmen, während Transaktionsgebühren die Plattformgewinne an den Erfolg der Händler knüpfen.

Hybride Monetarisierung überwiegt heute: Werbefinanzierte Reichweite untermauert die Creator-Entdeckung, während Premium-Analysen oder exklusive Inhalte inkrementelle Upsells antreiben. Kontextbezogene Werbung und First-Party-Zielgruppenpools (Audience Pools) mildern die Abwertung von Cookies (Cookie Deprecation) ab und unterstützen die Umsatzresilienz im gesamten Markt für User Generated Content Plattformen.

Geografische Analyse

Die Marktgröße für User Generated Content Plattformen in Nordamerika profitierte von auf USD lautenden Markenbudgets und einer breiten SaaS-Durchdringung bei Unternehmen, was einen höheren durchschnittlichen Umsatz pro Benutzer aufrechterhielt. Die strengen Anforderungen an Brand Safety in der Region fördern fortschrittliche Moderationswerkzeuge und erhöhen die Eintrittsbarrieren für kleinere Wettbewerber. Laufende staatliche Datenschutzgesetze schaffen parallele Compliance-Pfade, die Plattformen harmonisieren müssen, ohne Agilität einzubüßen.

Das explosive Inhaltsvolumen und die Creator-Population im asiatisch-pazifischen Raum untermauern ein dynamisches Wettbewerbsumfeld. Lokalisierte Zahlungsverkehrssysteme und Super-App-Ökosysteme katalysieren Mikrotransaktionen innerhalb von Live-Streams und treiben Monetarisierungsinnovationen voran. Staatliche Förderprogramme in Südkorea und Indonesien subventionieren das Training digitaler Fähigkeiten und erweitern die Creator-Basis sowie die Nachfrage nach Plattformdiensten. Inhaltszensurrichtlinien erfordern jedoch anpassbare Klassifizierungs-Engines, um Takedowns abzuwenden.

Der Nahe Osten und Afrika verzeichnen die höchste prognostizierte CAGR, angetrieben von der Erschwinglichkeit von Smartphones und netzbetreibergestütztem Zero-Rating von Social-Media-Plattformen, was die Reichweite vergrößert. Die Einführung von E-Commerce in den Golf-Kooperationsstaaten integriert Shoppable UGC-Feeds und wandelt soziale Entdeckungen (Social Discovery) in beispiellosem Tempo in Käufe um. Lokale Sprachen und Dialekte fordern globale KI-Filter heraus und schaffen Anreize für regionale Partnerschaften, die kontextbezogene Trainingsdaten liefern. Kollektiv verstärken divergierende regionale Dynamiken die Heterogenität des globalen Marktes für User Generated Content Plattformen.

Wettbewerbslandschaft

Konsolidierung definiert das Anbieter-Standing neu, da sich Getty Images mit Shutterstock in einem 3,7 Milliarden USD schweren Deal zusammenschloss und einen Multimedia-Riesen schuf, der Stockmaterial und Echtzeit-UGC vereint. Disneys 1,5 Milliarden USD Beteiligung an Epic Games bettet Metaverse-Storytelling-Tools ein, die Entertainment-Franchises mit von Creatorn erschaffenen Welten verschmelzen. Unterdessen sicherten sich Blockchain-native Emporkömmlinge wie The Sandbox 20 Millionen USD, um eine dezentralisierte Creator-Monetarisierung zu verfolgen, was zentralisierte etablierte Anbieter mit tokenisierter Umsatzbeteiligung herausfordert.

Die Führungsposition bei KI differenziert nun die Angebote: prädiktives Performance-Scoring, automatisierte Rechteklärung und die Erkennung schädlicher Inhalte in Echtzeit stärken das Vertrauen von Marken. Plattformen, die sich bei der datenschutzkonformen Erfassung von First-Party-Daten auszeichnen, gewinnen Verhandlungsmacht bei Werbetreibenden, die mit Signalverlusten kämpfen. Umgekehrt sehen sich traditionelle (Legacy-) Anbieter, die auf On-Premises-Codebasen verankert sind, mit dem Druck zur Modernisierung konfrontiert, da Cloud-native Neueinsteiger schneller iterieren.

White-Space-Chancen bestehen weiterhin in regulierten Vertikalen – Gesundheitswesen, Finanzen, Bildung – wo maßgeschneiderte Compliance-Logik horizontale Anbieter abschreckt. Vendoren, die domänenspezifische Ontologien und überprüfbare Inhaltsspuren (Content Trails) entwickeln, positionieren sich für Premium-Preise und bindende Unternehmensverträge. Vor diesem Hintergrund sichern sich Anbieter, die die schnelle Bereitstellung von Features mit steigenden Compliance-Anforderungen ausbalancieren, Anteile in dem sich wandelnden Markt für User Generated Content Plattformen.

Branchenführer für User Generated Content Plattformen

Grin Technologies Inc.

Bazaarvoice Inc.

CrowdRiff Inc.

Monotype Imaging Holdings Inc.

Yotpo Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Meta enthüllte Movie Gen, einen KI-Videogenerator, der Text-Prompts in hochwertige Clips umwandelt und damit eine neue Ära KI-gestützter UGC-Workflows einläutet.

- September 2024: Perplexity AI legte ein 50-Milliarden-USD-Angebot für TikToks US-Geschäft vor, was geopolitische Risiken und den strategischen Wert von UGC in den Fokus rückt.

- August 2024: Getty Images schloss seine 3,7 Milliarden USD teure Fusion mit Shutterstock ab und konsolidierte damit visuelles UGC und KI-Erstellungsfähigkeiten.

- Juli 2024: Disney investierte 1,5 Milliarden USD in Epic Games, um Metaverse-integrierte UGC-Erlebnisse voranzutreiben.

Umfang des globalen Marktberichts für User Generated Content Plattformen

Eine User Generated Content Plattform ist eine Online-Website oder -Plattform, die es Benutzern ermöglicht, verschiedene Arten von Inhalten zu erstellen, hochzuladen, zu teilen und mit ihnen zu interagieren. User Generated Content besteht aus originellen, markenspezifischen Inhalten, die von Benutzern erstellt und in sozialen Medien oder anderen Kanälen veröffentlicht werden. Viele Arten von UGC sind darin enthalten, wie z.B. Bilder, Videos, Rezensionen, Testimonials oder sogar Podcasts.

Der Markt für User Generated Content Plattformen ist segmentiert nach Produkttyp (Blogs, Websites, Werbung und Promotionen, soziale Medien, Audio und Video und andere), nach Endanwender (Privatpersonen, Unternehmen) und nach Geografie.

Die Marktgrößen und Prognosen werden in Form von Werten (USD) für alle oben genannten Segmente bereitgestellt.

| Blogs |

| Social-Media-Beiträge |

| Audio und Video |

| Bewertungen und Rezensionen |

| Live-Streaming |

| Privatpersonen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Cloud-basiert |

| On-Premises / Private Cloud |

| Werbefinanziert |

| Abonnement / SaaS |

| Freemium und Transaktionsbasiert |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Produkttyp | Blogs |

| Social-Media-Beiträge | |

| Audio und Video | |

| Bewertungen und Rezensionen | |

| Live-Streaming | |

| Nach Endanwender | Privatpersonen |

| Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | |

| Nach Bereitstellungsmodell | Cloud-basiert |

| On-Premises / Private Cloud | |

| Nach Erlösmodell | Werbefinanziert |

| Abonnement / SaaS | |

| Freemium und Transaktionsbasiert | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Markt für User Generated Content Plattformen im Jahr 2026?

Der Markt wird im Jahr 2026 auf 12,63 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 28,32 % 43,92 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Live-Streaming führt mit einer CAGR von 30,12 % bis 2031, was die gestiegene Nachfrage nach Echtzeit-Interaktion zwischen Creator und Publikum widerspiegelt.

Warum führen KMU UGC-Plattformen so schnell ein?

Cloud-basierte Abonnementstufen senken die Einstiegskosten und liefern ein um 45 % höheres Engagement aus authentischen Kundeninhalten im Vergleich zu markeneigenen Assets.

Wie wirkt sich die Regulierung auf das Plattformwachstum aus?

Die Datenschutzgesetze der EU und der USA erhöhen die Compliance-Ausgaben und drängen Anbieter zu First-Party-Datenstrategien, welche die Wirksamkeit des Targetings erhalten.

Welche Region bietet das höchste Wachstumspotenzial?

Für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 30,08 % prognostiziert, angetrieben von Mobile-First-Adoption und der Ausweitung von Social Commerce.

Seite zuletzt aktualisiert am: