Marktgröße und Marktanteil für gebrauchte Sattelzugmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

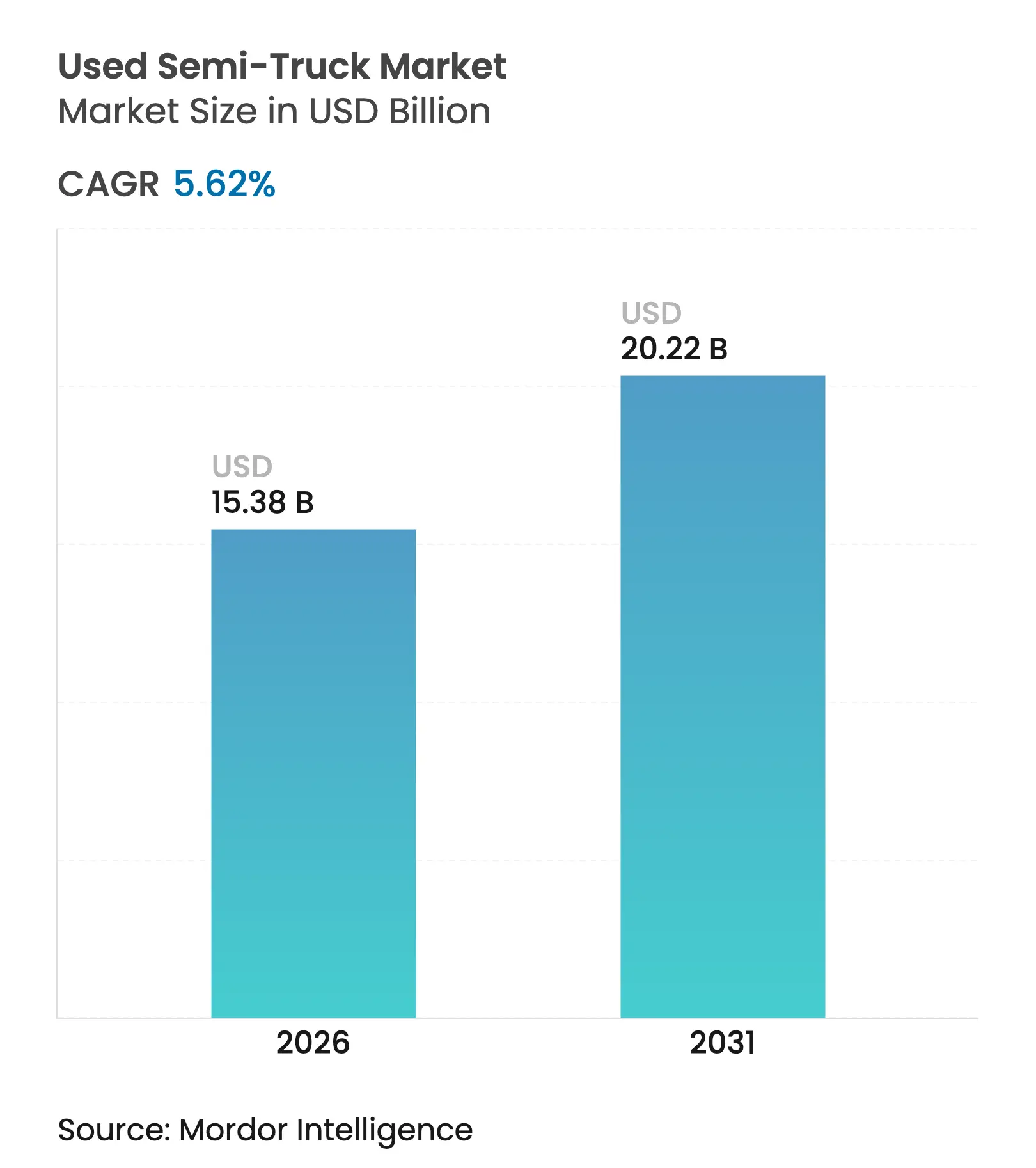

| Marktgröße (2026) | 15.38 Milliarden US-Dollar |

| Marktgröße (2031) | 20.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gebrauchte Sattelzugmaschinen von Mordor Intelligence

Die Marktgröße für gebrauchte Sattelzugmaschinen wird im Jahr 2026 auf 15,38 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 14,56 Milliarden USD, mit Projektionen für 2031 von 20,22 Milliarden USD, was einem Wachstum von 5,62 % CAGR über den Zeitraum 2026–2031 entspricht. Flottenoperatoren beschleunigen Käufe vor 2027, um Konformitätskosten der Phase 3 der Umweltschutzbehörde zu vermeiden, die den Listenpreis einer neuen Zugmaschine um 20.000–30.000 USD erhöhen könnten[1]„Endgültige Regel: Treibhausgasemissionsstandards für schwere Nutzfahrzeuge – Phase 3”, Umweltschutzbehörde der Vereinigten Staaten, www.epa.gov.. Schwerlastmodelle behalten dank Nutzungsdauern von 10–15 Jahren einen beherrschenden Wiederverkaufswert, während die rasche Expansion des E-Commerce die Volumina im Leicht-Lkw-Bereich steigert. Die Dieseltechnologie dominiert nach wie vor, doch batterieelektrische Lkw gewinnen an Boden, da Nachrüstsätze, Programme für Batterien mit zweitem Lebenszyklus und Grünkreditfinanzierungen die Wirtschaftlichkeit der Elektrifizierung verbessern. Digitale Auktionshäuser und datengesteuerte Marktplätze verbessern die Preisfindung, gestalten die traditionelle Händlerwirtschaft um und erweitern die geografische Reichweite jeder Transaktion.

Wichtigste Erkenntnisse des Berichts

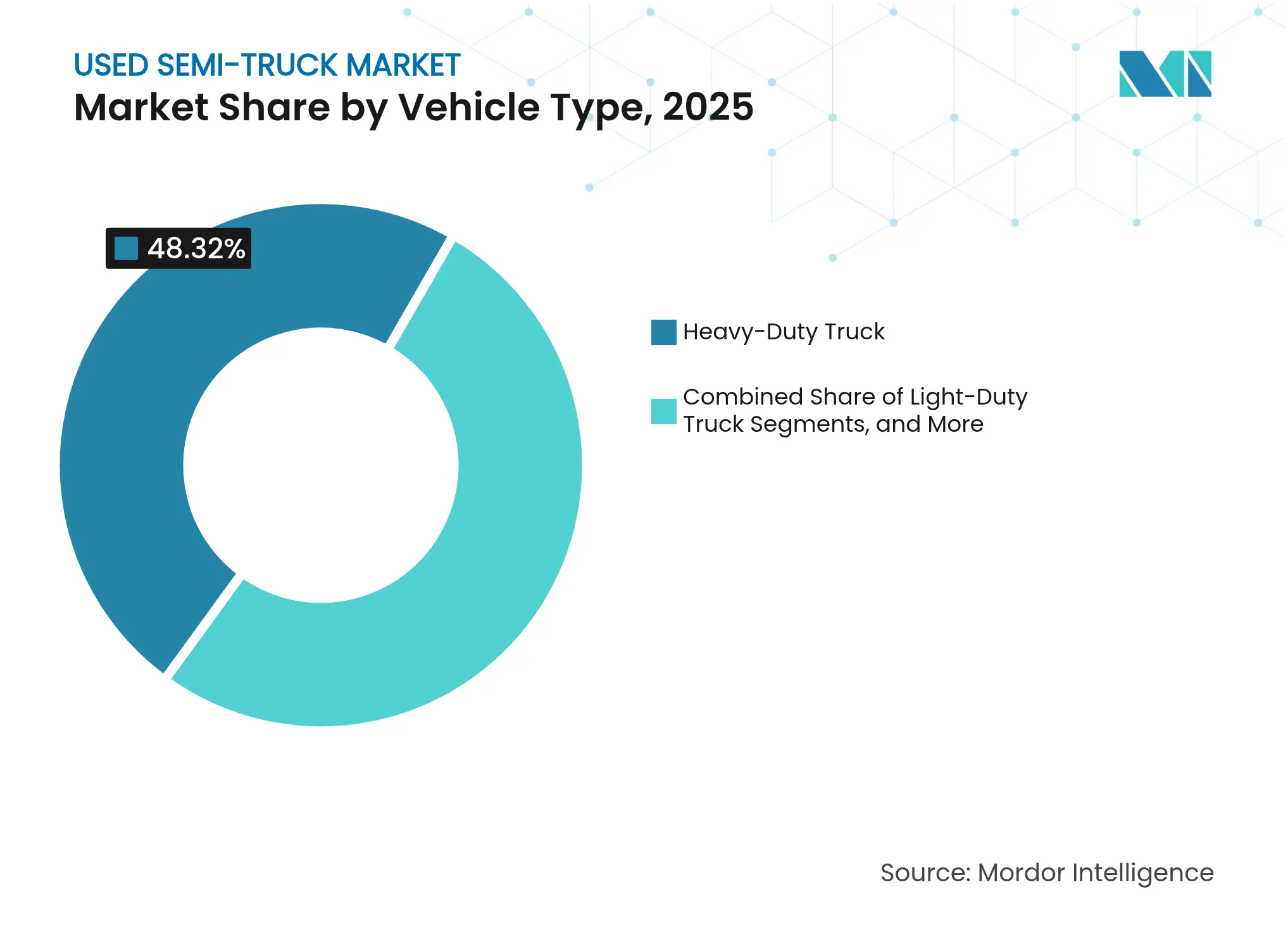

- Nach Fahrzeugtyp führten Schwer-Lkw mit einem Marktanteil von 48,32 % am Markt für gebrauchte Sattelzugmaschinen im Jahr 2025; Leicht-Lkw-Einheiten werden voraussichtlich bis 2031 mit einer CAGR von 16,74 % wachsen.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 86,85 % am Markt für gebrauchte Sattelzugmaschinen, während batterieelektrische Lkw auf dem Weg zu einer CAGR von 34,96 % bis 2031 sind.

- Nach Vertriebskanal erfassten Vertragshändler im Jahr 2025 einen Anteil von 45,78 % am Markt für gebrauchte Sattelzugmaschinen; Online-Auktionsplattformen weisen mit 18,76 % bis 2031 die höchste prognostizierte CAGR auf.

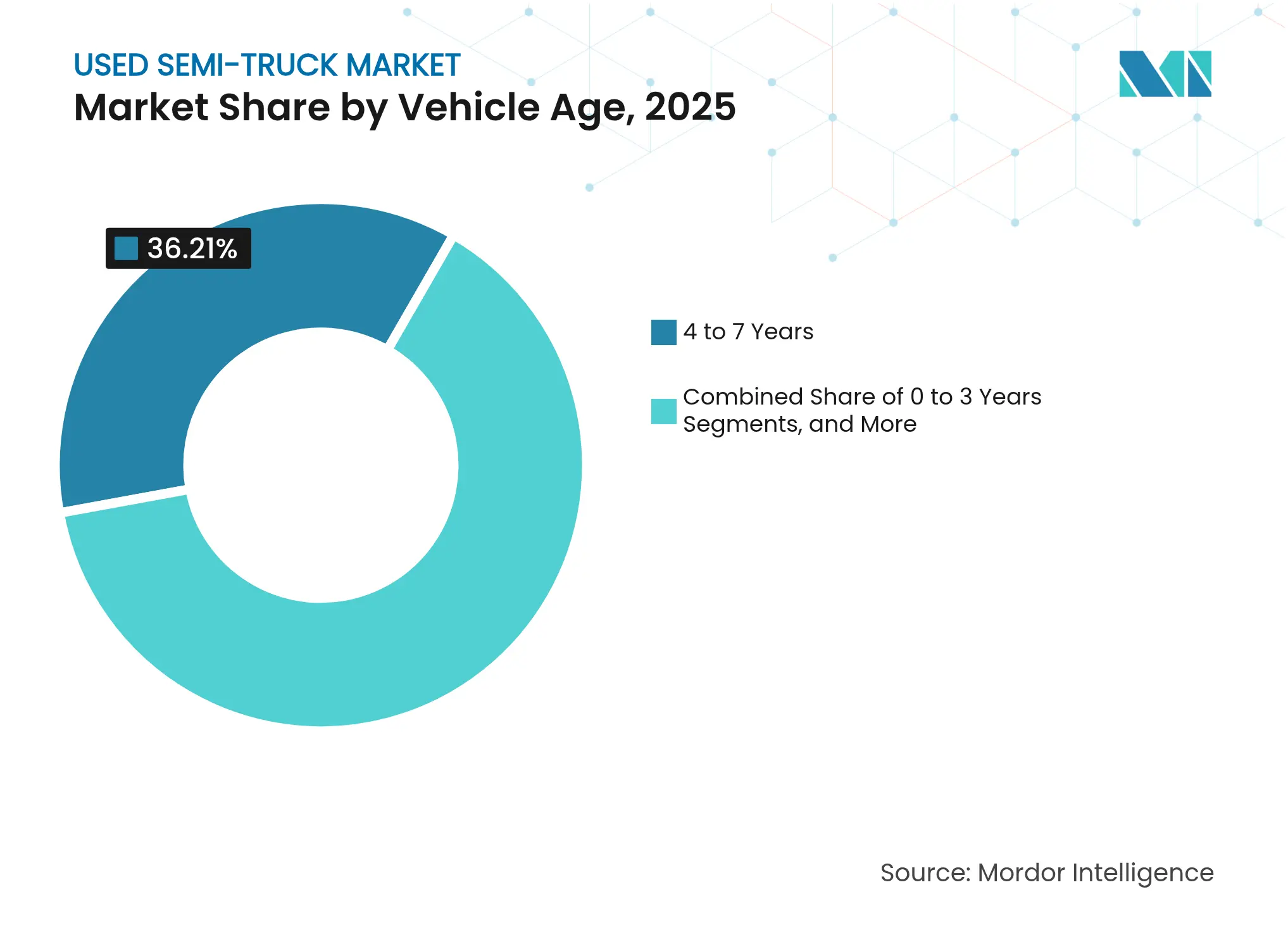

- Nach Fahrzeugalter entfiel auf die Kohorte der 4–7 Jahre alten Fahrzeuge im Jahr 2025 ein Anteil von 36,21 % der Transaktionen am Markt für gebrauchte Sattelzugmaschinen, während die Kohorte der 0 bis 3 Jahre alten Fahrzeuge im Prognosezeitraum mit einer CAGR von 20,12 % voranschreitet.

- Nach Endverwendung repräsentierten Logistik- und Güterverkehrsaktivitäten im Jahr 2025 einen Anteil von 46,35 % der Marktgröße für gebrauchte Sattelzugmaschinen und expandieren bis 2031 mit 13,84 %.

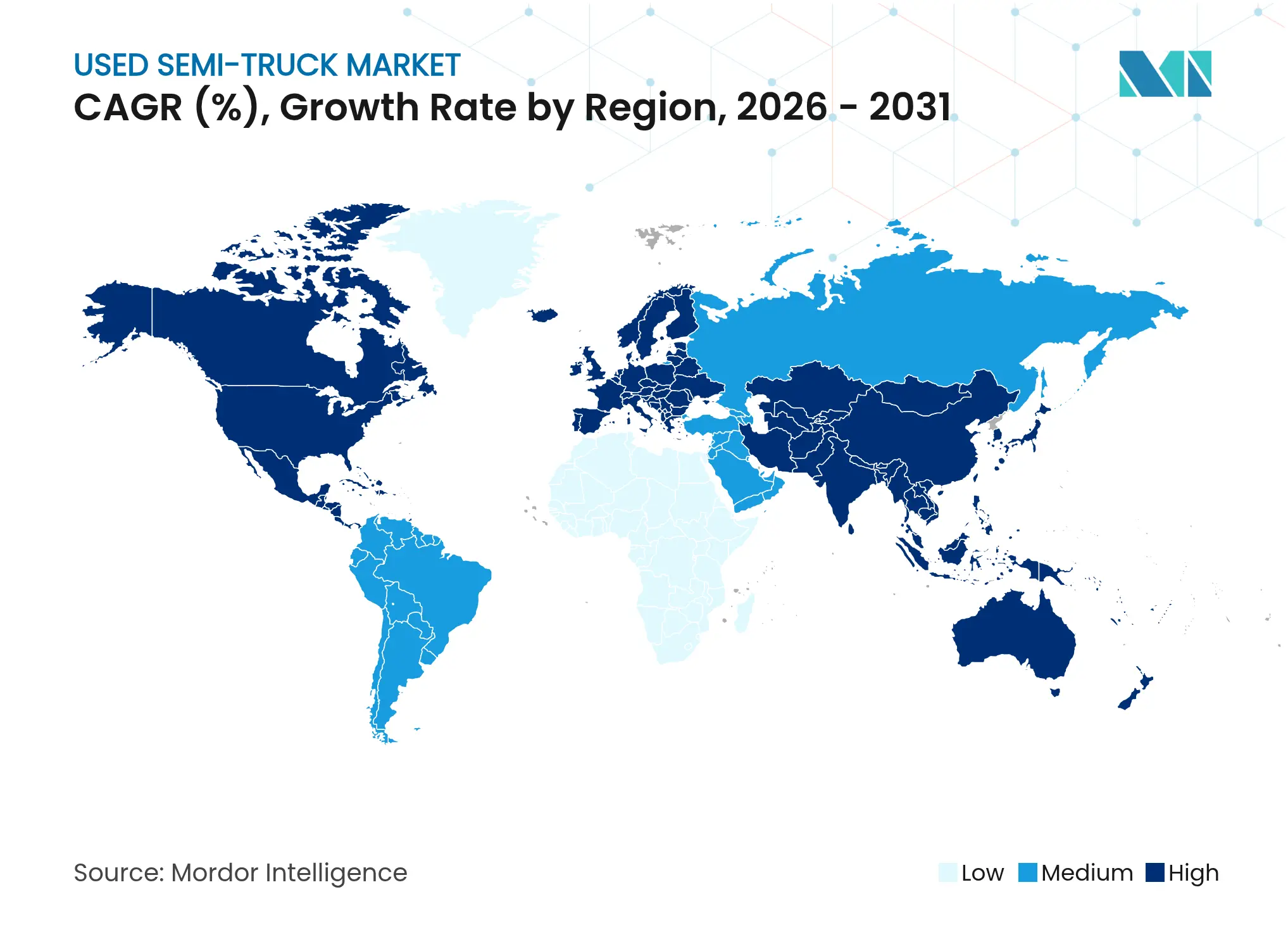

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Anteil von 34,05 % der Markterlöse für gebrauchte Sattelzugmaschinen; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,21 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für gebrauchte Sattelzugmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Produktionsengpässe verlagern die Nachfrage auf gebrauchte Bestände | +1.5% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizientes Eigentum und Erschwinglichkeit | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasantes durch E-Commerce getriebenes Frachtvolumenwachstum | +0.8% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Datengesteuerte Online-Marktplätze verbessern die Preistransparenz | +0.7% | Global, angeführt von der Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Finanzierungsanreize für die Verlängerung des Lebenszyklus | +0.6% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Batterieelektrische Nachrüstsätze verlängern die Flottenlebensdauer | +0.4% | Europa und ausgewählte nordamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Produktionsengpässe verlagern die Nachfrage auf gebrauchte Bestände

Fertigungsengpässe bei den wichtigsten Lkw-Herstellern haben zu verlängerten Lieferzeiten für neue Fahrzeuge geführt, wobei einige Kunden bei bestimmten Konfigurationen Wartezeiten von mehr als 12 Monaten in Kauf nehmen müssen, was den unmittelbaren Kapazitätsbedarf auf den Gebrauchtmarkt umlenkt. Die Produktionsherausforderungen resultieren aus Halbleitermangel, Lieferkettenunterbrechungen und strategischem Bestandsmanagement, da sich die Hersteller auf die regulatorischen Übergänge von 2027 vorbereiten, wobei einige OEMs die Produktion der aktuellen Generation bewusst einschränken, um Überbestände zu vermeiden. Der Rückgang der Stückverkäufe der TRATON GROUP um 10 % im ersten Quartal 2025 auf 73.100 Fahrzeuge veranschaulicht die branchenweiten Bemühungen zur Produktionsnormalisierung, die die Verfügbarkeit neuer Fahrzeuge verknappen. Flottenoperatoren, die sofortigen Ersatz benötigen, sind zunehmend bereit, Aufpreise für nahezu neue Gebraucht-Lkw zu zahlen, anstatt den Betrieb zu verzögern, während sie auf neue Lieferungen warten. Diese Dynamik hat Arbitragemöglichkeiten für Händler und Auktionsplattformen geschaffen, da sich die Spanne zwischen den Preisen für neue und gebrauchte Fahrzeuge im Vergleich zu historischen Normen erheblich verringert hat.

Kosteneffizientes Eigentum und Erschwinglichkeit

Flottenoperatoren tendieren zunehmend zu gebrauchten Sattelzugmaschinen, da die Kosten für die Einhaltung von Vorschriften bei neuen Fahrzeugen dramatisch steigen und EPA-konforme Zugmaschinen für 2027 voraussichtlich 10–12 % mehr kosten werden als aktuelle Modelle. Dieses Kostengefälle ist besonders ausgeprägt bei kleinen und mittleren Unternehmen, denen die Kapitalreserven fehlen, um höhere Anschaffungskosten zu absorbieren, was eine anhaltende Nachfrage nach Beständen vor der Regulierung schafft. Der Vorteil der Gesamtbetriebskosten geht über den Kaufpreis hinaus, da ältere Lkw die Komplexität und Wartungskosten vermeiden, die mit fortschrittlichen Emissionskontrollsystemen verbunden sind, die für die Konformität 2027 erforderlich sind. Finanzierungsinstitute reagieren darauf, indem sie die Kreditlaufzeiten für zertifizierte Gebrauchtfahrzeuge verlängern, wobei einige Kreditgeber Zinssätze anbieten, die mit der Neufahrzeugfinanzierung für Fahrzeuge vergleichbar sind, die bestimmte Alters- und Kilometerstandskriterien erfüllen. Der Erschwinglichkeitszwang wird durch steigende Zinssätze weiter verstärkt, die die monatlichen Zahlungen für neue Lkw-Käufe seit 2023 um etwa 15–20 % erhöht haben, was gebrauchte Alternativen für kostenbewusste Betreiber zunehmend attraktiv macht.

Rasantes durch E-Commerce getriebenes Frachtvolumenwachstum

Die Expansion des E-Commerce erzeugt weiterhin eine erhebliche Nachfrage nach Fahrzeugen für die letzte Meile und regionale Lieferungen, wobei mittelgroße Lkw eine besonders starke Aktivität auf dem Sekundärmarkt verzeichnen, da Logistikanbieter ihre Betriebe skalieren, ohne sich zu Kapitalausgaben für neue Fahrzeuge zu verpflichten. Der Wandel hin zu Omnichannel-Fulfillment-Modellen erfordert vielfältige Flottenzusammensetzungen und treibt die Nachfrage nach spezialisierten Gebrauchtfahrzeugen an, darunter Kühlfahrzeuge, Lkw mit Hebebühne und Konfigurationen für die städtische Lieferung, die in neuen Produktionsplänen möglicherweise nur begrenzt verfügbar sind. Die Expansion des Logistiknetzwerks von Amazon und ähnliche Initiativen großer Einzelhändler erzeugen nachgelagerte Effekte im gesamten Markt für gebrauchte Sattelzugmaschinen, da kleinere Logistikanbieter nach kosteneffizienten Fahrzeugen suchen, um bei Unterauftragsnehmermöglichkeiten zu konkurrieren. Die Wachstumsdynamik ist besonders im asiatisch-pazifischen Raum erkennbar, wo die E-Commerce-Durchdringungsraten weiter steigen und die Infrastrukturentwicklung erweiterte Frachtnetze unterstützt. Digitale Frachtabgleichplattformen verbessern gleichzeitig die Auslastungsraten und verlängern die wirtschaftliche Lebensfähigkeit älterer Lkw, die andernfalls aus dem Dienst genommen werden könnten[2]„Trends bei schweren Elektrofahrzeugen”, Internationale Energieagentur, iea.org..

Datengesteuerte Online-Marktplätze verbessern die Preistransparenz

Die digitale Transformation im Bereich der Vermarktung von Sattelzugmaschinen verändert die Preisfindungsmechanismen grundlegend, wobei Plattformen wie RB Globals Marketplace-E 1,3 Millionen registrierte Nutzer bedienen und transparente Bietprozesse ermöglichen, die Informationsasymmetrien zwischen Käufern und Verkäufern reduzieren. Fortschrittliche Analyseplattformen integrieren Echtzeit-Marktdaten, Wartungsaufzeichnungen und Betriebshistorie, um genauere Restwertprognosen zu erstellen, die es sowohl Käufern als auch Verkäufern ermöglichen, fundierte Entscheidungen auf der Grundlage umfassender Fahrzeuglebenszyklus-Daten zu treffen. KI-gesteuerte Preisalgorithmen beginnen, den Status der Einhaltung von Vorschriften, Kraftstoffeffizienzwerte und regionale Nachfragemuster zu berücksichtigen, um Listungsstrategien und -zeitpunkte zu optimieren. Die Verbreitung digitaler Kanäle hat die Marktreichweite über traditionelle geografische Grenzen hinaus erweitert, wobei Online-Auktionen nun internationale Käufer anziehen und wettbewerbsfähigere Preisumgebungen schaffen. McKinsey-Forschungen zeigen, dass KI-gestützte Remanufacturing-Prozesse die Gewinnmargen durch optimierte Kernprognosen und Preisstrategien um 2–4 % verbessern können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende regulatorische Hürden für emissionsstarke Altmotoren | -1.1% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Qualitäts- und Zuverlässigkeitsbedenken | -0.9% | Global, am ausgeprägtesten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte zertifizierte Aufbereitungsinfrastruktur | -0.6% | Global, akut im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Exportbeschränkungen begrenzen grenzüberschreitende Sekundärverkäufe | -0.7% | Global, konzentrierte Auswirkung auf die Region Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Qualitäts- und Zuverlässigkeitsbedenken

Qualitätssicherungsherausforderungen schränken weiterhin die Expansion des Marktes für gebrauchte Sattelzugmaschinen ein, insbesondere da Käufer Schwierigkeiten haben, den wahren Zustand und die verbleibende Nutzungsdauer komplexer moderner Fahrzeuge zu beurteilen, die mit ausgefeilten Emissionskontroll- und Elektroniksystemen ausgestattet sind. Das Fehlen standardisierter Zustandsberichte in der Branche schafft Informationsasymmetrien, die Risikoprämien aufblähen und das Käufervertrauen verringern, insbesondere bei Fahrzeugen mit hoher Laufleistung oder älteren Fahrzeugen, die sich wichtigen Wartungsintervallen nähern. Zertifizierte Gebrauchtprogramme wie Peterbilts Red Oval Certified-Initiative, die 150-Punkte-Inspektionen erfordert und erweiterte Garantien anbietet, stellen Versuche dar, Qualitätsbedenken zu begegnen, bleiben jedoch in Umfang und geografischer Abdeckung begrenzt. Die Komplexität moderner Lkw-Systeme macht eine unabhängige Qualitätsbewertung für kleinere Käufer, denen spezialisierte Diagnosefähigkeiten fehlen, zunehmend schwierig. Garantiebeschränkungen und die hohen Kosten größerer Reparaturen für ausgefeilte Emissionssysteme schaffen anhaltende Bedenken hinsichtlich der Gesamtbetriebskosten für Käufer gebrauchter Fahrzeuge.

Begrenzte zertifizierte Aufbereitungsinfrastruktur

Der Mangel an qualifizierten Aufbereitungseinrichtungen, die in der Lage sind, gebrauchte Sattelzugmaschinen in einen neuwertigen Zustand zu versetzen, schränkt das Marktwachstum ein, indem das Angebot an hochwertigen Gebrauchtfahrzeugen begrenzt wird, die Aufpreise erzielen können. Die Aufbereitung erfordert spezialisierte Ausrüstung, ausgebildete Techniker sowie Zugang zu OEM-Teilen und -Spezifikationen, was Markteintrittsbarrieren schafft, die die Entwicklung eines robusten Aufbereitungsökosystems vergleichbar mit anderen Sektoren für gewerbliche Ausrüstung verhindert haben. Der Markt für aufgearbeitete Teile, der auf 7 Milliarden USD bewertet wird, bietet Kosteneinsparungen von 40–60 % im Vergleich zu neuen Komponenten, erfordert jedoch ausgefeilte Reverse-Logistik- und Qualitätskontrollprozesse, die vielen potenziellen Aufbereitern fehlen. Die geografische Konzentration von Aufbereitungskapazitäten in entwickelten Märkten schafft Ineffizienzen in der Lieferkette und schränkt den Zugang zu aufbereiteten Fahrzeugen in aufstrebenden Märkten ein, wo die Nachfrage rasch wächst. Der Übergang zu elektrischen und hybriden Antriebssträngen wird neue Aufbereitungskompetenzen erfordern, die aktuellen Einrichtungen möglicherweise fehlen, was die Infrastrukturengpässe potenziell verschärft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz der Schwer-Lkw bei gleichzeitiger Beschleunigung der Leicht-Lkw

Schwer-Lkw behalten mit einem Marktanteil von 48,32 % am Markt für gebrauchte Sattelzugmaschinen im Jahr 2025 eine beherrschende Marktführerschaft, was ihre verlängerten Betriebslebenszyklen, höheren Restwerte und die erheblichen Kapitalinvestitionen widerspiegelt, die für den Erwerb neuer Fahrzeuge in diesem Segment erforderlich sind. Die Dominanz des Segments resultiert aus der Präferenz der Flottenoperatoren, die Auslastung von Vermögenswerten durch verlängerte Eigentumszeiträume zu maximieren, wobei Schwer-Lkw häufig 10–15 Jahre im Einsatz bleiben, verglichen mit 7–10 Jahren bei leichteren Fahrzeugen. Leicht-Lkw verzeichnen mit einer CAGR von 16,74 % bis 2031 eine rasche Expansion, angetrieben durch E-Commerce-Wachstum, Anforderungen an die letzte Meile und die Verbreitung städtischer Logistikanwendungen, die kleinere, wendigere Fahrzeuge bevorzugen. Mittelgroße Lkw nehmen eine stabile Mittelposition ein und bedienen spezialisierte Anwendungen, darunter regionale Lieferung, kommunale Dienste und Bauunterstützung, wo ihre Nutzlastkapazität und Wendigkeit Vorteile schaffen, die eine anhaltende Nachfrage erzeugen.

Das regulatorische Vorkaufphänomen ist im Schwerlastsegment besonders ausgeprägt, wo die EPA-Konformitätskosten für 2027 den Preis neuer Fahrzeuge um 25.000 USD erhöhen könnten, was starke Anreize für Flottenoperatoren schafft, Bestände vor der Regulierung über den Gebrauchtmarkt zu erwerben. Die Produktion von Klasse-8-Lkw übertraf 2024 mit 308.200 Werkslieferungen die Erwartungen. Dennoch blieben die Einzelhandelsverkäufe hinter der Produktion zurück, was zu Rekordlagerbeständen führte, die nun in den Gebrauchtmarkt fließen, da Händler Betriebskapitalbeschränkungen bewältigen. Das Aufkommen von Lkw-als-Dienstleistung-Modellen könnte die Präferenzen für Fahrzeugtypen neu gestalten, da Betreiber Zugang zu vielfältigen Flottenzusammensetzungen ohne langfristige Eigentumsverpflichtungen erhalten, was die Umschlagsraten in allen Fahrzeugkategorien potenziell beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Widerstandsfähigkeit des Verbrennungsmotors trifft auf elektrische Disruption

Fahrzeuge mit Verbrennungsmotor beherrschen mit einem Marktanteil von 86,85 % am Markt für gebrauchte Sattelzugmaschinen im Jahr 2025 und demonstrieren die anhaltende Relevanz bewährter Dieseltechnologie trotz zunehmender regulatorischer und ökologischer Belastungen. Diese Dominanz spiegelt die ausgereifte Infrastruktur wider, die Dieselfahrzeuge unterstützt, etablierte Wartungsnetze und die betriebliche Flexibilität, die Verbrennungsmotor-Lkw über verschiedene Einsatzzyklen und geografische Regionen hinweg bieten. Batterieelektrische Lkw beschleunigen sich mit einer CAGR von 34,96 % bis 2031, angetrieben durch Verbesserungen der Gesamtbetriebskosten, regulatorische Mandate und die Entwicklung von Ladeinfrastruktur, die den kommerziellen Betrieb unterstützt. Hybridfahrzeuge nehmen eine Übergangsposition ein und bieten Kraftstoffeffizienzvorteile, während sie die betriebliche Flexibilität aufrechterhalten, die rein elektrische Fahrzeuge in bestimmten Anwendungen möglicherweise vermissen lassen.

Die Internationale Energieagentur berichtete, dass die weltweiten Verkäufe elektrischer mittelgroßer und schwerer Lkw im Jahr 2024 90.000 Einheiten überstiegen, was einem Anstieg von 80 % entspricht, der hauptsächlich durch Chinas Fahrzeugverschrottungsprogramme und Kaufanreize angetrieben wurde. Batterieelektrische Lkw werden voraussichtlich bis 2030 in China und Europa Kostenparität bei den Gesamtbetriebskosten mit Dieselfahrzeugen erreichen, was überzeugende wirtschaftliche Anreize für die Flottenelektrifizierung schafft, die erhebliche Bestände gebrauchter Elektro-Lkw generieren wird. Die Entwicklung von Anwendungen für den zweiten Lebenszyklus von Batterien und Nachrüstprogrammen könnte die wirtschaftliche Lebensfähigkeit von Elektro-Lkw über ihren anfänglichen Betriebslebenszyklus hinaus verlängern und neue Wertströme schaffen, die höhere Restwerte unterstützen. Erneuerbare Erdgas- und erneuerbare Dieselalternativen gewinnen als Brückentechnologien an Bedeutung, die es Flottenoperatoren ermöglichen, Emissionen zu reduzieren und gleichzeitig die bestehende Fahrzeuginfrastruktur beizubehalten.

Nach Vertriebskanal: Digitale Transformation gestaltet den Vertrieb um

Vertragshändler halten im Jahr 2025 einen Marktanteil von 45,78 % am Markt für gebrauchte Sattelzugmaschinen und nutzen dabei etablierte Kundenbeziehungen, Finanzierungsmöglichkeiten und Servicenetze, die umfassende Unterstützung über den gesamten Fahrzeuglebenszyklus bieten. Die Stärke des Vertragshändlerkanals liegt in seiner Fähigkeit, integrierte Lösungen anzubieten, einschließlich Wartung, Teile und Garantieunterstützung, die unabhängige Kanäle möglicherweise nicht in gleichem Maße bieten können. Online-Auktionsplattformen expandieren mit einer CAGR von 18,76 % bis 2031 rasch, angetrieben durch Initiativen zur digitalen Transformation, die die Preistransparenz verbessern, die geografische Reichweite erweitern und die Transaktionskosten für Käufer und Verkäufer senken. Unabhängige Händler bedienen weiterhin spezialisierte Marktsegmente und bieten personalisierte Dienstleistungen an, die größere Kanäle möglicherweise nicht anbieten, während Transaktionen von Kunde zu Kunde für einzelne Betreiber und kleine Flotten wichtig bleiben.

RB Globals Übernahme von IAA und die Erweiterung seiner digitalen Marktplatzfähigkeiten demonstrieren die strategische Bedeutung von Online-Kanälen, wobei das Unternehmen 1,3 Millionen registrierte Nutzer auf seinen Plattformen verarbeitet und im Jahr 2023 aus 228.000 Anlagenverkäufen einen Umsatz von 1,73 Milliarden USD generiert hat. Mitsuis Übernahme von Taylor & Martin Enterprises spiegelt das internationale Interesse am US-amerikanischen Lkw-Auktionsgeschäft wider und erkennt den Lkw-Fuhrpark des Marktes im Wert von 13,5 Millionen USD als erhebliche Chance für Mehrwertdienste an. Die Integration KI-gesteuerter Restwertanalysen und prädiktiver Preisalgorithmen ermöglicht ausgefeiltere Bestandsverwaltungs- und Preisstrategien über alle Vertriebskanäle hinweg. Über Plattformen wie GovPlanet tragen staatliche Überschusskanäle zusätzliche Bestände bei, insbesondere für spezialisierte Fahrzeuge und Ausrüstungen, die möglicherweise nicht über traditionelle kommerzielle Kanäle verfügbar sind.

Nach Fahrzeugalter: Nahezu neue Bestände gewinnen an Dynamik

Das Alterssegment 4–7 Jahre repräsentiert im Jahr 2025 einen Anteil von 36,21 % der Marktgröße für gebrauchte Sattelzugmaschinen und spiegelt den optimalen Bereich wider, in dem Fahrzeuge erhebliche Betriebskapazität behalten und gleichzeitig erhebliche Kosteneinsparungen im Vergleich zu neuen Alternativen bieten. Diese Alterskategorie profitiert davon, die anfänglichen Abschreibungskurven abgeschlossen zu haben, während die höheren Wartungskosten und Zuverlässigkeitsbedenken älterer Fahrzeuge vermieden werden. Das Segment 0–3 Jahre expandiert mit einer CAGR von 20,12 % bis 2031, angetrieben durch OEM-Produktionsengpässe, die den unmittelbaren Kapazitätsbedarf auf nahezu neue Bestände verlagern, Leasingrückläufer aus verkürzten Ersatzzyklen und Flottenoptimierungsstrategien, die neuere, effizientere Fahrzeuge bevorzugen. Die Kategorie 8–15 Jahre bedient weiterhin preissensible Marktsegmente, während Fahrzeuge über 15 Jahre zunehmenden regulatorischen Einschränkungen und betrieblichen Limitierungen ausgesetzt sind.

Coparts Ergebnisse für das vierte Quartal 2024 zeigten einen Rückgang des Manheim-Gebrauchtfahrzeugwertindex um 8,6 % im Jahresvergleich, was auf breitere Marktdrücke bei Gebrauchtfahrzeugen hindeutet, die die Preisgestaltung über alle Alterskategorien hinweg beeinflussen. Der Anstieg des Unternehmens um 20,4 % beim Volumen von Nicht-Versicherungsverkäufern, insbesondere in den Flotten- und Mietsegmenten, deutet darauf hin, dass gewerbliche Betreiber den Fahrzeugumschlag beschleunigen, um die Flottenzusammensetzung vor regulatorischen Änderungen zu optimieren. Ryder System hat die Restwertschätzungen gesenkt, um Risiken im Zusammenhang mit der Volatilität der Gebrauchtfahrzeugpreise zu mindern, was branchenweite Bedenken hinsichtlich der Vermögenswerte in einem unsicheren regulatorischen Umfeld widerspiegelt. Das Aufkommen zertifizierter Gebrauchtprogramme schafft Premium-Preisstufen innerhalb von Alterskategorien, da Käufer Qualitätssicherung und Garantieschutz für ihre Gebrauchtfahrzeuginvestitionen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Logistikführerschaft treibt die Marktdynamik an

Logistik- und Güterverkehrsanwendungen dominieren mit einem Marktanteil von 46,35 % am Markt für gebrauchte Sattelzugmaschinen im Jahr 2025 und verzeichnen gleichzeitig ein Wachstum von 13,84 % bis 2031, was die grundlegende Rolle des Sektors bei der Unterstützung wirtschaftlicher Aktivitäten trotz zyklischer Frachtmarktvolatilität unterstreicht. Die Widerstandsfähigkeit des Segments resultiert aus strukturellen Nachfragetreibern, darunter E-Commerce-Wachstum, Regionalisierung der Lieferkette und der anhaltende Bedarf an Gütertransport unter verschiedenen wirtschaftlichen Bedingungen. Bauanwendungen profitieren von Infrastrukturausgabeninitiativen und städtischen Entwicklungsprojekten, die spezialisierte Fahrzeuge mit verlängerten Betriebslebenszyklen erfordern. Bergbau- und Steinbruchbetriebe behalten Fahrzeuge typischerweise länger aufgrund harter Betriebsbedingungen und spezialisierter Konfigurationen, die die Wiederverkaufsmärkte einschränken, was innerhalb dieses Segments eine besondere Preisdynamik schafft.

Der Kapazitätsausblick der Lkw-Branche für 2025 deutet auf eine Stabilisierung nach einer Phase überschüssiger Kapazität hin, wobei die Zulassungen von Kraftfahrtunternehmen um 13 % gestiegen sind, trotz eines Rückgangs der Betriebsgenehmigungen um 3,7 %, was auf eine Marktkonsolidierung hindeutet, die die Nachfragemuster für Gebrauchtfahrzeuge beeinflussen könnte. Land- und forstwirtschaftliche Anwendungen sind saisonalen Nachfrageschwankungen und spezialisierten Ausrüstungsanforderungen ausgesetzt, die Nischenmarktchancen für Händler und Auktionsplattformen mit Expertise in diesen Sektoren schaffen. Kommunale und Versorgungsanwendungen beinhalten häufig verlängerte Ersatzzyklen und spezifische regulatorische Anforderungen, die Fahrzeugspezifikationen und Wiederverkaufswerte beeinflussen. Das Aufkommen von Lkw-als-Dienstleistung-Modellen könnte die Präferenzen der Endverbrauchsbranche neu gestalten, indem Zugang zu verschiedenen Fahrzeugtypen ohne langfristige Eigentumsverpflichtungen geboten wird, was die Umschlagsraten in allen Anwendungskategorien potenziell beschleunigt.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 einen Anteil von 34,05 % der Markterlöse für gebrauchte Sattelzugmaschinen, unterstützt durch ausgereifte Infrastruktur, vielfältige Finanzierungsmöglichkeiten und eine hohe digitale Akzeptanz. Geplante Einfuhrzölle von 25 % auf kanadische und mexikanische Lkw könnten 45 % der grenzüberschreitenden Bewegungen beeinflussen und die inländischen Wiederverkaufspreise stützen.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 11,21 % an. Die Festlandpolitik begünstigt Fahrzeuge mit Erdgas und Flüssigerdgas, während die subventionsgetriebene Einführung von Elektrofahrzeugen beschleunigt wird. Indiens Autobahnausbau und der E-Commerce-Boom stützen die Nachfrage nach Diesel- und Elektro-Lkw. Der indonesische Markt für Fahrzeuge über 16 Tonnen wuchs um 2,5 % trotz eines allgemeinen Rückgangs von 10 % und unterstreicht den infrastrukturbedingten Schwerlastbedarf.

Europa normalisiert sich nach erhöhten pandemiebedingten Rückständen. Die Einheitenlieferungen von TRATON verlangsamten sich, während das Grünkreditprogramm der Europäischen Investitionsbank an Ayvens die Finanzierung von 19.000 Elektrotransportern ermöglicht, die den zukünftigen Bestand des Marktes für gebrauchte Sattelzugmaschinen bilden werden. Brasilien stützt die südamerikanische Nachfrage; andernorts bleibt der Kontinent uneinheitlich. Exportbeschränkungen und Währungsschwankungen dämpfen die Aktivität im Nahen Osten und in Afrika. Grenzüberschreitende Landbrücken wie Trucknets Golf-Israel-Logistikroute verkürzen jedoch die Transitzeiten und steigern den Nutzen von Zugmaschinen.

Wettbewerbslandschaft

Der Markt für gebrauchte Sattelzugmaschinen weist eine moderate Fragmentierung auf, wobei etablierte Auktionshäuser, Vertragshändler und aufkommende digitale Plattformen über mehrere Vertriebskanäle und geografische Märkte hinweg konkurrieren. Traditionelle Vertragshändler nutzen etablierte Kundenbeziehungen und integrierte Servicefähigkeiten, während unabhängige Händler sich auf spezialisierte Marktsegmente und personalisierte Serviceangebote konzentrieren, die größere Kanäle möglicherweise nicht bieten.

Die Wettbewerbsintensität nimmt zu, da die digitale Transformation neuen Marktteilnehmern den Zugang zu bisher geschützten geografischen Märkten und Kundensegmenten ermöglicht. Strategische Konsolidierung gestaltet die Wettbewerbslandschaft um, wobei große OEMs Partnerschaften eingehen, um technologische Übergänge und Herausforderungen bei der Einhaltung von Vorschriften zu bewältigen. Das Gemeinschaftsunternehmen von Daimler Truck und Volvo Group zur Entwicklung einer softwaredefinierten Fahrzeugplattform, das 2025 als Coretura gestartet wurde, zeigt, wie traditionelle Wettbewerber bei grundlegenden Technologien zusammenarbeiten und gleichzeitig in anderen Bereichen eine wettbewerbliche Differenzierung aufrechterhalten.

Das Aufkommen KI-gesteuerter Restwertanalysen, Lkw-als-Dienstleistung-Modelle und Ökosysteme für den zweiten Lebenszyklus von Batterien schafft neue Wettbewerbsdynamiken, die Unternehmen mit technologischen Fähigkeiten und Datenanalysekompetenz begünstigen. Die internationale Expansion setzt sich fort, wie Mitsuis Übernahme von Taylor & Martin Enterprises zeigt, um in das US-amerikanische Lkw-Auktionsgeschäft einzusteigen und den strategischen Wert des weltgrößten Lkw-Flottenmarktes anzuerkennen.

Marktführer der Branche für gebrauchte Sattelzugmaschinen

AB Volvo

Paccar Inc

Daimler Truck AG

Scania AB

International Motors LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Daimler Truck und Toyota schlossen ihren Plan ab, die Lkw-Fertigungstöchter Hino Motors und Mitsubishi Fuso Truck & Bus bis April 2026 unter einer neuen Holdinggesellschaft zusammenzuführen, wobei jedes Mutterunternehmen 25 % des kombinierten Unternehmens besitzt, um die Rentabilität und Innovation im Nutzfahrzeugsektor zu steigern.

- Juni 2025: Volvo Group und Daimler Truck lancierten Coretura, ihr Gemeinschaftsunternehmen zur Entwicklung einer standardisierten Softwareplattform für Nutzfahrzeuge, mit dem Ziel, drahtlose Updates für digitale Anwendungen zu ermöglichen, wobei Produkte bis 2030 erwartet werden.

- Mai 2024: Iveco benannte sein Gebraucht-Lkw-Angebot von OK Trucks in Iveco Certified Pre-Owned um. Das überarbeitete Programm umfasst Elektrofahrzeuge neben traditionellen Diesel- und Erdgasmodellen. Dies markierte die jüngste Weiterentwicklung der Gebrauchtwageninitiative des italienischen Lkw-Herstellers, die 1995 unter der Marke Used Plus begann. Nach der Einführung der Marke OK Trucks im Jahr 2015 wechselte Iveco zum Certified Pre-Owned-Label, das durch ein umfassendes 10-Säulen-Versprechen unterstützt wird.

Umfang des globalen Marktberichts für gebrauchte Sattelzugmaschinen

Eine gebrauchte Sattelzugmaschine, oft auch als Zugmaschine oder Sattelschlepper bezeichnet, ist ein schweres Nutzfahrzeug, das zuvor im Besitz war und hauptsächlich für den Gütertransport eingesetzt wurde. Als Vorderteil von Sattelzügen sind diese Lkw darauf ausgelegt, einen oder mehrere mit Waren beladene Auflieger zu ziehen. Für Eigentümer-Betreiber und kleine Unternehmen, die ihre Flotten erweitern möchten, stellt der Kauf einer gebrauchten Sattelzugmaschine eine budgetfreundliche Alternative zur Investition in ein brandneues Fahrzeug dar.

Der Markt für gebrauchte Sattelzugmaschinen ist nach Fahrzeugtyp, Antriebsart, Vertriebskanal und Geografie segmentiert. Basierend auf dem Fahrzeugtyp ist der Markt in Leicht-Lkw, mittelgroße Lkw und Schwer-Lkw segmentiert. Basierend auf der Antriebsart ist der Markt in Verbrennungsmotor und Elektrisch segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Vertragshändler, unabhängige Händler und Kunde-zu-Kunde segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Wertes (USD) erstellt.

| Leicht-Lkw |

| Mittelgroßer Lkw |

| Schwer-Lkw |

| Verbrennungsmotor |

| Batterieelektrisch |

| Hybrid |

| Vertragshändler |

| Unabhängiger Händler |

| Kunde-zu-Kunde |

| Online-Auktionsplattform |

| 0 bis 3 Jahre |

| 4 bis 7 Jahre |

| 8 bis 15 Jahre |

| Mehr als 15 Jahre |

| Logistik und Güterverkehr |

| Bau |

| Bergbau und Steinbruch |

| Land- und Forstwirtschaft |

| Sonstige (Kommunal, Versorgung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Leicht-Lkw | |

| Mittelgroßer Lkw | ||

| Schwer-Lkw | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisch | ||

| Hybrid | ||

| Nach Vertriebskanal | Vertragshändler | |

| Unabhängiger Händler | ||

| Kunde-zu-Kunde | ||

| Online-Auktionsplattform | ||

| Nach Fahrzeugalter | 0 bis 3 Jahre | |

| 4 bis 7 Jahre | ||

| 8 bis 15 Jahre | ||

| Mehr als 15 Jahre | ||

| Nach Endverbrauchsbranche | Logistik und Güterverkehr | |

| Bau | ||

| Bergbau und Steinbruch | ||

| Land- und Forstwirtschaft | ||

| Sonstige (Kommunal, Versorgung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für gebrauchte Sattelzugmaschinen?

Das Segment liegt im Jahr 2026 bei 15,38 Milliarden USD und ist auf dem Weg zu 20,22 Milliarden USD bis 2031 bei einer CAGR von 5,62 %.

Welcher Fahrzeugtyp führt den Markt für gebrauchte Sattelzugmaschinen an?

Schwer-Lkw beherrschen mit 48,32 % des Umsatzes im Jahr 2025 aufgrund längerer Nutzungsdauern und höherer Restwerte.

Warum gewinnen Online-Auktionen Marktanteile?

Digitale Plattformen bieten transparente Preisgestaltung, eine breitere Käuferreichweite und schnellere Verkäufe, was eine CAGR von 18,76 % für den Kanal unterstützt.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,21 % wachsen, da China und Indien in Logistikinfrastruktur und Flotten mit alternativen Kraftstoffen investieren.

Welche Vorschriften beeinflussen die zukünftigen Wiederverkaufswerte am stärksten?

Die EPA-Phase-3-Emissionsstandards ab dem Modelljahr 2027 und die Ausweitung von Niedrigemissionszonen werden konforme von nicht-konformen Vermögenswerten trennen und die Nachfrage gestalten.

Seite zuletzt aktualisiert am: