Marktgröße und Marktanteil im Bereich Wiederauffindung gestohlener Fahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

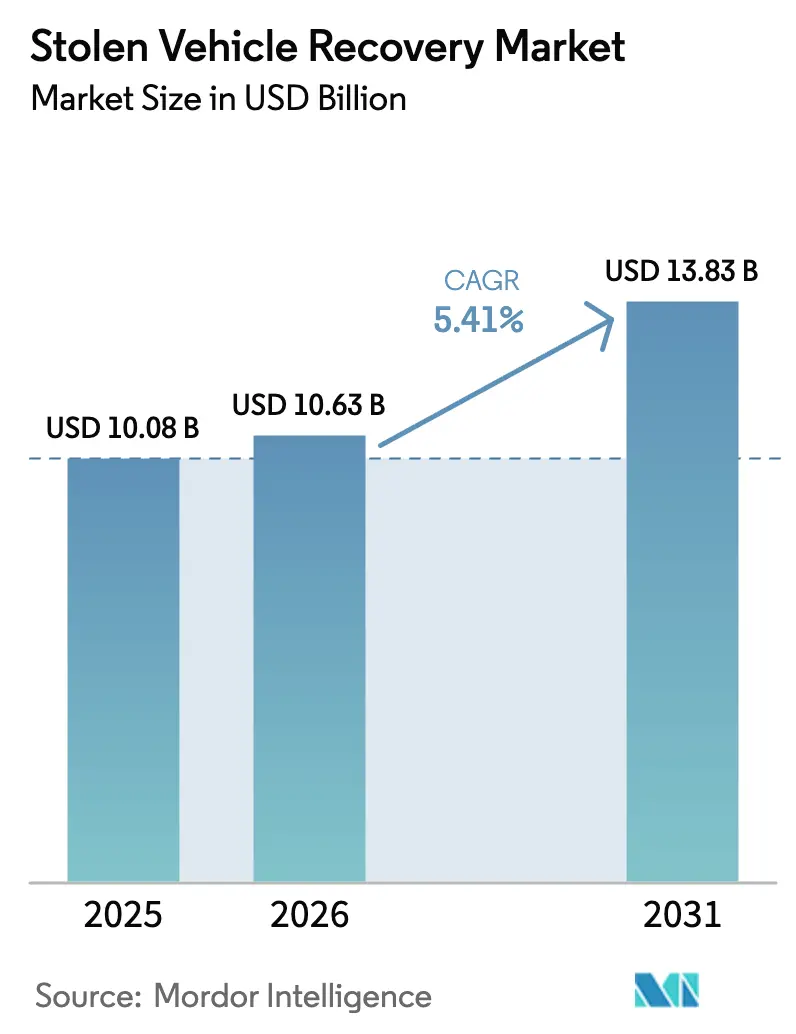

| Marktgröße (2026) | 10.63 Milliarden US-Dollar |

| Marktgröße (2031) | 13.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

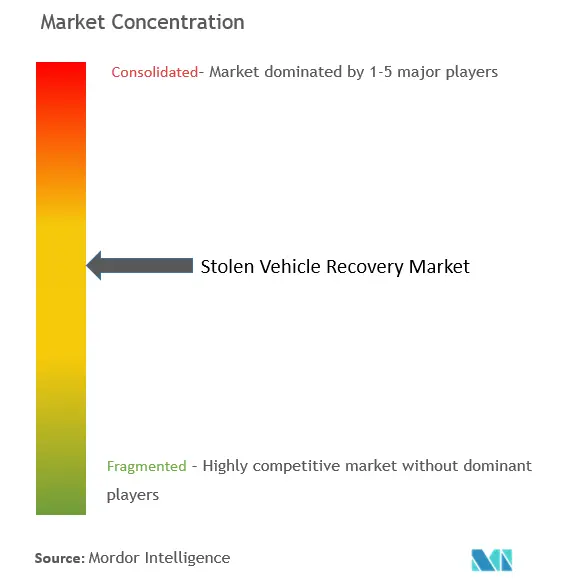

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Wiederauffindung gestohlener Fahrzeuge von Mordor Intelligence

Die Größe des Marktes für die Wiederauffindung gestohlener Fahrzeuge wird voraussichtlich von 10,08 Milliarden USD im Jahr 2025 auf 10,63 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,41 % über den Zeitraum 2026–2031 einen Wert von 13,83 Milliarden USD erreichen. Schnelle Diebstahlreaktionsprogramme, strengere Sicherheitsvorschriften und die Hinwendung zu datengesteuerten Mobilitätsdiensten definieren die Wettbewerbsprioritäten neu. Kooperationen zwischen Automobilherstellern, Strafverfolgungsbehörden und Telematikanbietern haben die gemeldeten Diebstähle in den Vereinigten Staaten bereits um jährlich 17 % gesenkt, was die Sensibilität des Marktes gegenüber koordinierten Gegenmaßnahmen bestätigt. Die Allgemeine Sicherheitsverordnung II Europas, die im Juli 2024 in Kraft trat, integriert Telematik-Hardware in jedes neue Fahrzeug und erschließt eine breite installierte Basis für Sicherheitsanwendungen. Energiesparende Weitbereichstechnologien senken die Gerätekosten und fördern die Nachfrage im Nachrüstmarkt in preissensiblen Regionen. Datenschutzentscheidungen, die Fahrzeugidentifikationsnummern als personenbezogene Daten einstufen, zwingen Anbieter derweil dazu, ihre Datenverarbeitungspraktiken neu zu gestalten, um das Kundenvertrauen zu erhalten. Die Plattformkonsolidierung nimmt zu, da finanziell angeschlagene Marktakteure mit kapitalstarken Cybersicherheitsspezialisten fusionieren, um Skaleneffekte und Cross-Selling-Möglichkeiten zu erschließen.

Wichtigste Erkenntnisse des Berichts

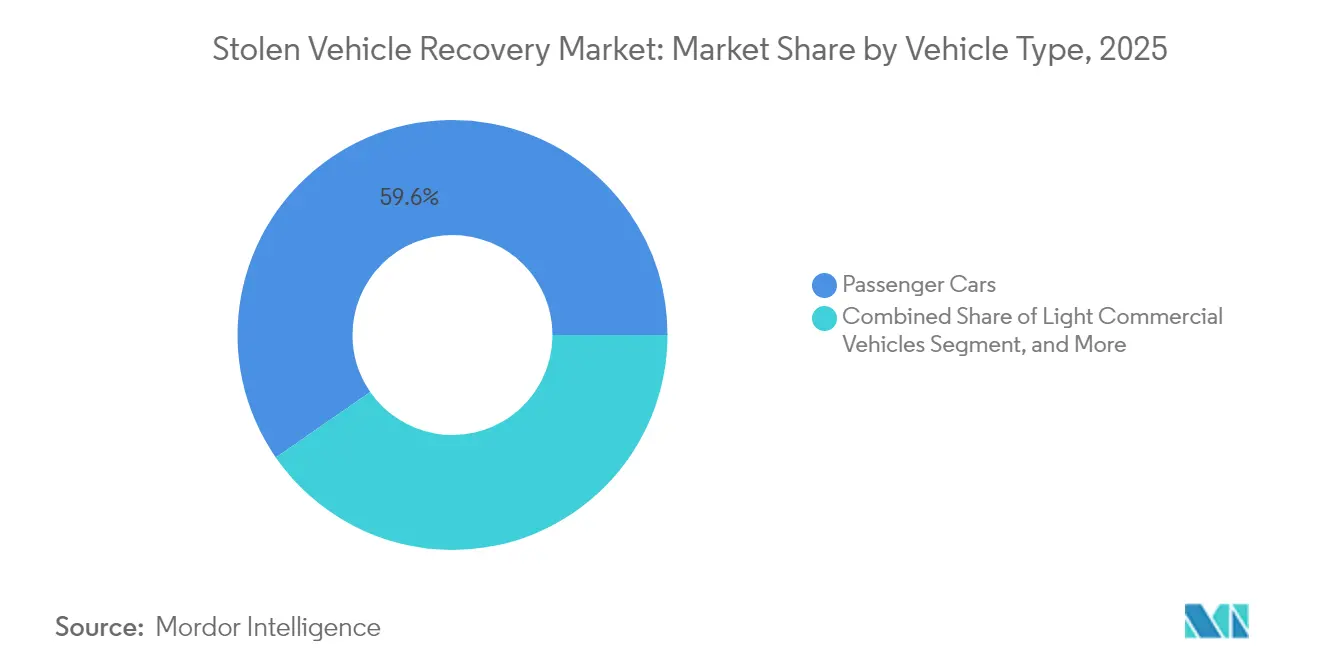

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 59,64 % am Markt für Fahrzeugsicherheit und Wiederauffindung, während Zweiräder und Powersports bis 2031 voraussichtlich mit einer CAGR von 7,71 % wachsen werden.

- Nach Technologie hielt GPS/GNSS im Jahr 2025 einen Umsatzanteil von 62,12 %, während LoRa/NB-IoT bis 2031 voraussichtlich mit einer CAGR von 9,38 % expandieren wird.

- Nach Sicherheitslösung entfielen auf Ortungs- und Wiederauffindungsgeräte im Jahr 2025 ein Anteil von 47,36 % an der Marktgröße für Fahrzeugsicherheit und Wiederauffindung, und Wegfahrsperren verzeichnen eine CAGR von 8,34 %.

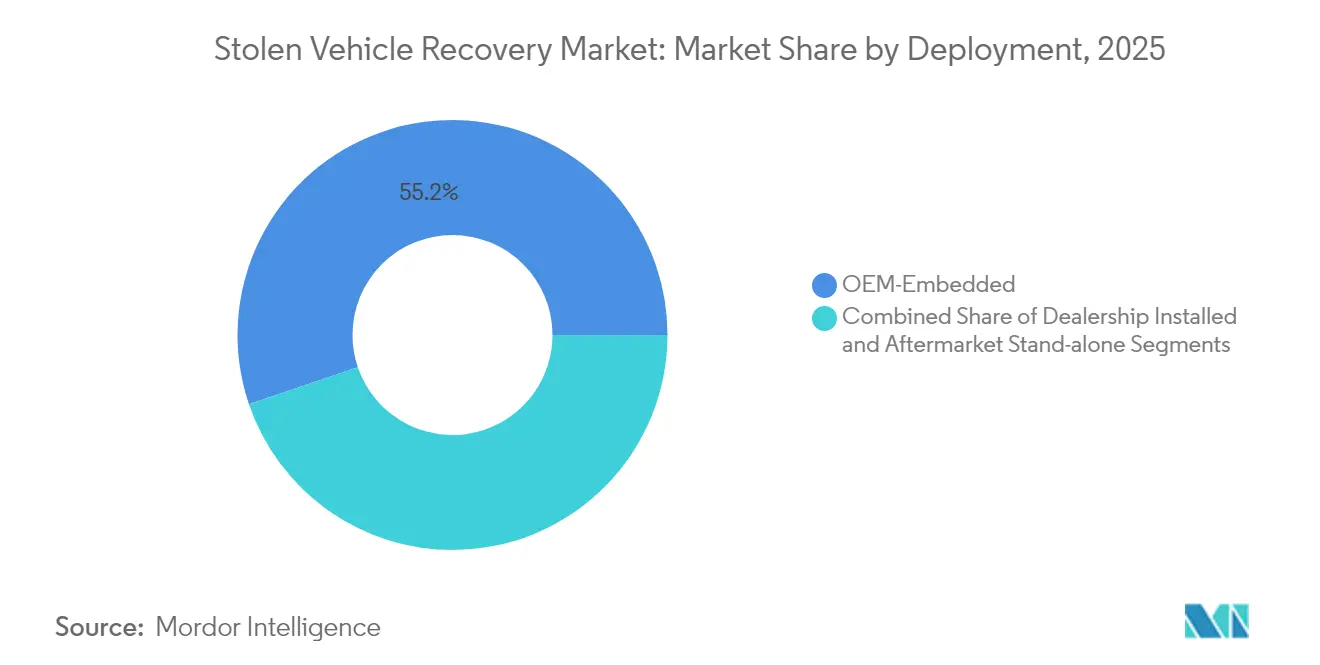

- Nach Bereitstellung führten OEM-integrierte Systeme im Jahr 2025 mit einem Anteil von 55,21 %, während händlerinstallierte Lösungen mit einer CAGR von 8,19 % am schnellsten wachsen.

- Nach Endnutzer entfielen auf private Fahrzeughalter im Jahr 2025 44,87 % der Marktgröße für Fahrzeugsicherheit und Wiederauffindung, und Miet- und Leasingunternehmen weisen mit 7,29 % die höchste prognostizierte CAGR auf.

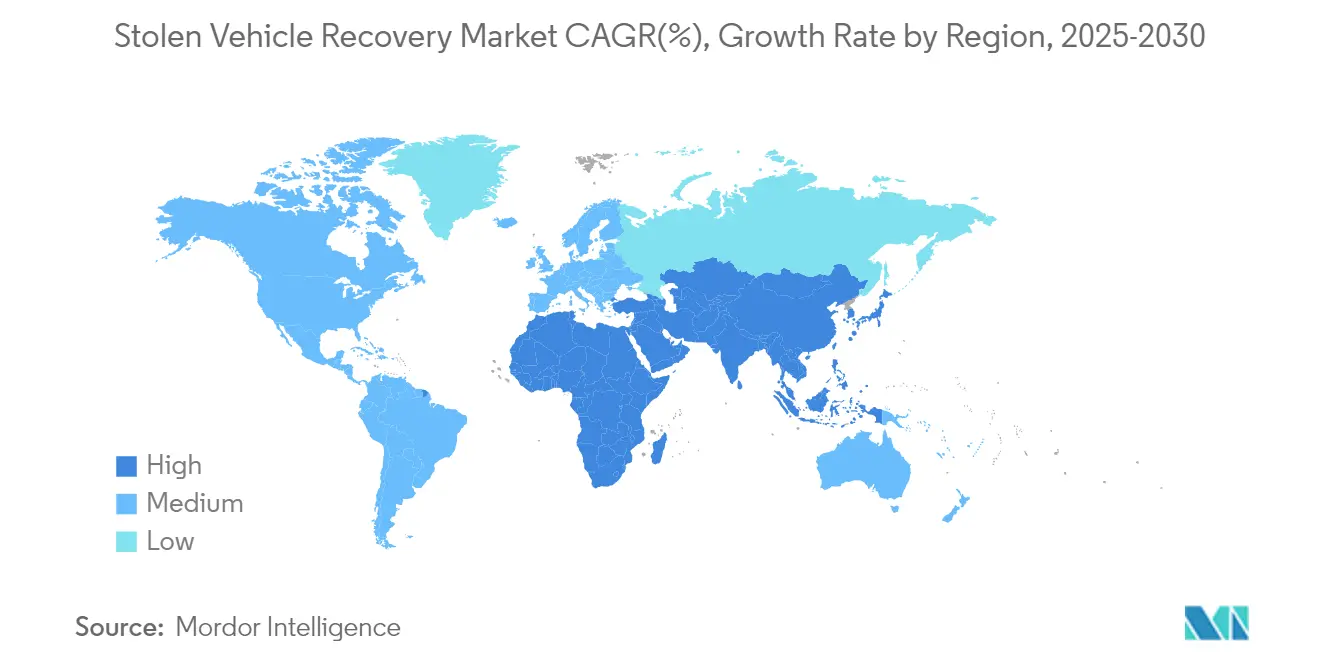

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,22 % am Markt für Fahrzeugsicherheit und Wiederauffindung; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Wiederauffindung gestohlener Fahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Diebstahlspitze nach der Pandemie | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende OEM-Telematik/eCall | +0.9% | Europa; Ausbreitung in den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anreize durch versicherungsgebundene Telematik | +0.7% | Nordamerika und Europa; asiatisch-pazifischer Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| Schwachstellen durch Funkschlüssel-Hacking | +0.6% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Fahrzeugflotten im Sharing-Bereich erfordern Echtzeit-Wiederauffindung | +0.4% | Globale urbane Zentren; asiatisch-pazifischer Raum führend | Langfristig (≥ 4 Jahre) |

| Kostengünstige LoRa/NB-IoT-Nachrüst-Tracker | +0.5% | Asiatisch-pazifischer Raum als Kernmarkt; Naher Osten und Afrika, Südamerika als Folgemärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Fahrzeugdiebstähle nach der Pandemie

Die Diebstahlzahlen überstiegen im Jahr 2023 in den Vereinigten Staaten die Marke von 1 Million Einheiten – der höchste Stand seit 2008 –, bevor sie nach gezielten Strafverfolgungskampagnen und Software-Korrekturen der Hersteller im Jahr 2024 auf 850.708 zurückgingen[1]„Vehicle Theft Trend Analysis 2024,”, National Insurance Crime Bureau, nicb.org. In sozialen Medien verbreitete Exploits für Druckknopfzündungen machten Schwachstellen in bestimmten Hyundai- und Kia-Modellen deutlich und lösten mehrschichtige Sicherheitsnachrüstungen aus. Ähnliche Spitzen wurden in Victoria, Australien, verzeichnet, wo elektronische Umprogrammiergeräte Kriminellen ermöglichten, Schlüsselsignale zu imitieren, was zu einem 20-Jahres-Höchststand bei Diebstählen führte. Technologieanbieter reagierten mit der Integration von Echtzeit-Wegfahrsperren mit GPS-Sendern, was messbare Abschreckungseffekte erzielte, insbesondere in städtischen Korridoren. Daher hält die zyklische Natur von Diebstählen die Grundnachfrage sowohl nach Nachrüstsätzen als auch nach werkseitig installierten Wiederauffindungsmodulen stabil.

Strenge OEM-Telematik-/eCall-Vorschriften

Die Allgemeine Sicherheitsverordnung II Europas standardisiert intelligente Geschwindigkeitsassistenz, Notbremsung und Ereignisdatenschreiber in jedem neuen leichten Fahrzeug und schafft eine eingebaute Konnektivität, die Sicherheitsanbieter für die Diebstahlwiederauffindung nutzen können[2]„Verordnung (EU) 2019/2144: Allgemeine Sicherheitsverordnung II,”, Europäische Kommission, ec.europa.eu. Russlands ERA-GLONASS und Brasiliens SIMRAV bieten ähnliche regulatorische Stützpunkte, während die Vereinigten Staaten V2V-Kommunikationsregeln bei der Bundesbehörde für Kommunikation prüfen. Tier-1-Zulieferer wie Continental haben Sicherheitsfunktionen – Fernwegfahrsperre, Ortung gestohlener Fahrzeuge und Cyber-Härtung – als Compliance-Enabler für Automobilhersteller gebündelt, die GSR-II-Funktionen integrieren[3]„GSR II Compliance Portfolio,”, Continental AG, continental.com. Diese Vorschriften schaffen planbare Installationsvolumina und begünstigen langfristige OEM-Allianzen gegenüber diskretionären Nachrüstmarktverkäufen.

Versicherungsgebundene Rabatte und Partnerschaften

Versicherer belohnen zunehmend sicherheitsausgestattete Fahrzeuge mit niedrigeren Prämien und machen Telematikeinheiten zu Einnahmeteilungsgeräten. Munich Re berichtet, dass 54 % der großen und 37 % der kleinen Flotten in Nordamerika inzwischen Fahrdaten für die dynamische Risikobepreisung übermitteln[4].„Telematics Adoption in Commercial Motor Insurance,”, Munich Re, munichre.com Europäische Versicherer können mit Unterstützung des EU-Datenschutzgesetzes von 2025 mit Kundenzustimmung auf OEM-Datenfeeds zugreifen, was die Telematikakzeptanz über Fahrzeuge der Oberklasse hinaus ausweitet. Der chinesische Versicherer Ping An P&C startete „Intelligent Driving Protection” mit FAW Hongqi und integrierte Diebstahlpräventionsanalysen in nutzungsbasierte Produkte. Diese Partnerschaften wandeln einmalige Hardware-Margen in wiederkehrende Abonnementeinnahmen für Sicherheitsanbieter um.

Anstieg des Funkschlüssel-Hackings

Laut begutachteten Tests kompromittieren Relay- und Rollback-Angriffe passive Zugangssysteme bei etwa 40 % der untersuchten Fahrzeugmodelle. Automobilhersteller haben begonnen, Ultra-Breitband-Chips für die Schlüsselauthentifizierung auf Zentimeterebene zu integrieren, doch Forscher demonstrieren weiterhin Spoofing durch „präzise Betäubungs”-Techniken. Mehrfaktor-Methoden wie PIN-to-Drive – von Tesla eingeführt – reduzieren unbefugte Startvorgänge um bis zu 90 %. Die Nachfrage verlagert sich hin zu kombinierten HF-Abschirmungen, verschlüsselten Schlüsselaustauschen und cloud-verifizierten Wegfahrsperren, die digitale und mechanische Einbrüche vereiteln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Abonnementkosten | -0.8% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Risiko durch Signalstörung / Gerätemanipulation | -0.4% | Global, konzentriert in städtischen Gebieten mit hoher Kriminalität | Kurzfristig (≤ 2 Jahre) |

| Datenschutzvorschriften schränken kontinuierliche Ortung ein | -0.6% | Europa primär, global expandierend | Langfristig (≥ 4 Jahre) |

| OEM-integrierte Tracker sättigen das Premiumsegment | -0.3% | Nordamerika und Europa als Kernmärkte, asiatisch-pazifischer Raum im Entstehen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Abonnementkosten

Der Preis bleibt das entscheidende Hindernis für einkommensschwächere Nutzer. LoRa/NB-IoT-Tags bieten eine mehrjährige Batterielaufzeit zu wesentlich niedrigeren Kosten und verbreiten sich schnell über Semtech-betriebene Tracker. Verizon Connect hat die Einstiegshürden durch die Einführung von Monat-zu-Monat-Verträgen gesenkt und hilft Händlern, Sicherheit ohne lange Bindungsfristen zu bündeln[5]„Verizon Connect Product Update Jan 2025,”, Verizon Communications, verizon.com. Dennoch wägen viele Käufer in Schwellenmärkten Sicherheitsausgaben gegen grundlegende Mobilitätskosten ab, was die Gesamtakzeptanz dämpft.

Datenschutzvorschriften schränken kontinuierliche Ortung ein

Der Gerichtshof der Europäischen Union hat entschieden, dass Fahrzeugidentifikationsnummern personenbezogene Daten darstellen, wenn sie mit Personen verknüpft sind, und verpflichtet Automobilhersteller, alle geteilten Datensätze zu anonymisieren oder zu verschlüsseln. Das EU-Datenschutzgesetz erweitert die Nutzerkontrolle über vernetzte Fahrzeugdatensätze weiter und könnte die permanente Ortung einschränken, sofern keine ausdrückliche Zustimmung eingeholt wird. Ein Vergleich der Bundeshandelskommission der Vereinigten Staaten aus dem Jahr 2024 untersagt OnStar die Weitergabe detaillierter Fahrdaten an Dritte ohne Kundengenehmigung. Anbieter implementieren nun fest verankerte Datenschutz-by-Design-Frameworks – Zero-Knowledge-Verschlüsselung, nur für den Eigentümer zugängliche Entschlüsselungsschlüssel und Datensparsamkeitsrichtlinien –, um konform zu bleiben und gleichzeitig eine effektive Diebstahlreaktionsleistung zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Zweiräder treiben das Wachstum voran

Personenkraftwagen hielten im Jahr 2025 einen Anteil von 59,64 % am Umsatz des Marktes für gestohlene Fahrzeugrückgewinnung, während das Segment Motorräder und Powersports bis 2031 mit einem CAGR von 7,71 % wächst. Die dicht besiedelten Städte im asiatisch-pazifischen Raum sind auf Roller für den letzten Kilometer des Transports angewiesen, was das Diebstahlrisiko erhöht und den Einbau von Systemen vorantreibt. Bosch hat seine eBike-Akkusperrtechnologie auf Fahrzeuge mit kleinen Motoren übertragen und nutzt Bluetooth-Authentifizierung, um Antriebsstränge zu deaktivieren, wenn eine unbefugte Bewegung erkannt wird bosch.com.

Zweiräder verfügen in der Regel nicht über eingebettete Telematik, sodass GPS-Beacons und Bewegungssensoren für den Aftermarket die Lücke schließen, häufig gebündelt mit Pay-as-you-go-App-Abonnements. Sinkende Komponentenpreise haben die Gesamtbetriebskosten gesenkt und die Reichweite auf Modelle im mittleren Preissegment ausgeweitet. Flottenlieferdienste bevorzugen manipulationssichere Wegfahrsperren, die Ausfallzeiten reduzieren, was die Überperformance des Segments gegenüber schwereren Fahrzeugklassen verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: LoRa/NB-IoT stört die GPS-Dominanz

GPS/GNSS-Lösungen repräsentierten im Jahr 2025 62,12 % der Marktgröße für die Wiederauffindung gestohlener Fahrzeuge. Dennoch gewinnen energiesparende LoRa- und NB-IoT-Tracker mit einer CAGR von 9,38 % Marktanteile, da sie mit einer Knopfzellenbatterie mehrere Jahre lang betrieben werden können und in Innenräumen übertragen, wo GNSS-Signale schwächer werden. Hybridgeräte kombinieren GNSS zur Lokalisierung mit LoRa-Backhaul, um SIM-Gebühren zu senken, was sie für Fahrräder, Anhänger und Baumaschinen attraktiv macht.

Satellitenverbindungen bleiben für abgelegene Bergbauflotten und maritime grenzüberschreitende Sendungen unverzichtbar, wie das 8-prozentige Wachstum der kommerziellen IoT-Abonnenten von Iridium auf 2,46 Millionen im Jahr 2024 belegt, iridium.com. Mobilfunk-4G/5G-Module unterstützen hochbandbreitiges Video und Over-the-Air-Firmware-Updates für Personenkraftwagen der Oberklasse. Anbieter liefern zunehmend Kombinationsplatinen, die automatisch zwischen LPWAN-, Mobilfunk- und Satellitenkanälen wechseln, um die Abdeckung zu maximieren und die Datentarifökonomie zu optimieren.

Nach Sicherheitslösung: Wegfahrsperren gewinnen an Bedeutung

Ortungs- und Wiederauffindungsgeräte hielten im Jahr 2025 einen Anteil von 47,36 % am Umsatz des Marktes für die Wiederauffindung gestohlener Fahrzeuge, aber Wegfahrsperren beschleunigen sich mit einer CAGR von 8,34 %. Versicherer argumentieren, dass die Verhinderung eines Diebstahls eine größere Schadensreduzierung bewirkt als die Suche nach dem Vorfall, was OEMs dazu veranlasst, die Motorfreigabe an verschlüsselte Cloud-Token zu knüpfen. Aktuelle Vorschriften in den Vereinigten Staaten fordern bis 2026 die Erkennung beeinträchtigter Fahrer; dieselbe Architektur ermöglicht die Ferndeaktivierung bei Diebstahlvorfällen und verbindet damit Sicherheits- und Schutzvorschriften effektiv.

Alarmsysteme und Smart Keys entwickeln sich zu biometrischen Erkennungsmodulen – Gesichtserkennung oder Fingerabdrucklesern –, die als Zweifaktor-Prüfungen fungieren. Batteriebetriebene Sirenen und Innenraum-Bewegungssensoren ergänzen die Wegfahrsperre und bieten akustische Abschreckung sowie Echtzeit-Einbruchswarnungen. Anbieter bündeln diese Komponenten auf einer einzigen Telematikplatine, wenn sie konvergieren, was Installationseffizienzen für Werkstatttechniker erzeugt.

Nach Bereitstellung: Händlerinstallierte Lösungen beschleunigen sich

Werkseitig eingebaute Systeme erzielten im Jahr 2025 einen Anteil von 55,21 % am Umsatz des Marktes für die Wiederauffindung gestohlener Fahrzeuge. Dennoch wachsen händlerinstallierte Pakete mit einer CAGR von 8,19 % am schnellsten, da Hersteller White-Label-Suiten gemeinsam mit Sicherheitsspezialisten entwickeln. Händler bevorzugen Plug-and-Play-Hardware, die mit OEM-Zugangsdaten geflasht wird, um die Garantieabdeckung zu erhalten und gleichzeitig Einzelhändlern die Möglichkeit zu geben, Serviceverträge als Upsell anzubieten. Boschs Übernahme von Roadside Protect gewährt Zugang zu 12.000 Abschlepppartnern und ermöglicht es Händlern, schnelle Wiederauffindungshilfe neben der Installation zu bündeln.

Flexible Abrechnung – Monat-zu-Monat-Pläne, Upgrades während der Vertragslaufzeit, Ferndiagnose – hilft Händlern, Kunden weit über den ursprünglichen Fahrzeugkauf hinaus zu binden, eine wichtige Einnahmeabsicherung, da die Elektrifizierung die Wartungsintervalle verlängert. Eigenständige Nachrüstmarktkanäle florieren weiterhin bei der Nachrüstung älterer Fahrzeuge, insbesondere in Südamerika, wo Grauimporteinheiten oft keine eingebaute Konnektivität aufweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Miet- und Leasingbereich treibt die Akzeptanz voran

Private Eigentümer hielten im Jahr 2025 einen Anteil von 44,87 % am Markt für die Wiederauffindung gestohlener Fahrzeuge, aber Miet- und Leasingunternehmen sollen mit einer CAGR von 7,29 % expandieren. Fahrzeugpools mit Tausenden von Autos in mehreren Städten erfordern einheitliche Dashboards, die unbefugte Bewegungen, Kilometerüberschreitungen und Manipulationsversuche kennzeichnen. Die Partnerschaft von Merchants Fleet mit Ridecell automatisiert Lebenszyklusbefehle – Entsperren, Kraftstoffstand, Wegfahrsperre – direkt von einer Cloud-Konsole aus.

Versicherer und Finanzinstitute bestehen zunehmend auf zertifizierten Trackern, bevor sie hochwertige Flotten versichern, was die Nachfrage sichert. Regierungsbehörden bleiben Nischenkäufer von verdeckten Sendern für die Beweiserhebung und beeinflussen Robustheits- und Verschlüsselungsstandards, die später auf zivile Modelle übertragen werden.

Geografische Analyse

Nordamerika trug im Jahr 2025 einen Anteil von 36,22 % am Umsatz des Marktes für die Wiederauffindung gestohlener Fahrzeuge bei, gestützt durch die Durchdringung eingebetteter Telematik und Versicherungsrabatte. Die Diebstähle in den USA sanken im Jahr 2024 auf 850.708, nachdem sie im Vorjahr die Marke von 1 Million überschritten hatten, was die Elastizität der Diebstahlmuster gegenüber koordinierten Maßnahmen und Software-Patches demonstriert. Over-the-Air-Firmware-Korrekturen, die von OEMs wie Hyundai herausgegeben wurden, verdeutlichen, wie Cloud-Konnektivität groß angelegte Exploit-Kampagnen ohne physische Rückrufe eindämmen kann. Kanadas Zusammenarbeit mit INTERPOL, die mehr als 2.000 gestohlene SUVs und Pickups repatriierte, unterstreicht die Risiken des grenzüberschreitenden Handels und den Bedarf an internationaler Roaming-Konnektivität.

Europa profitiert von der regulatorischen Sicherheit der Allgemeinen Sicherheitsverordnung II. Automobilhersteller müssen nun Ereignisdatenschreiber und Spurhalteassistenz integrieren, was Sicherheitsanbietern sofortigen Zugang zu Strom, Antennen und CAN-Bus-Daten verschafft. Der europäische Datenschutzrahmen erhöht jedoch den Compliance-Aufwand. Sicherheitsanbieter, die frühzeitig Zero-Knowledge-Verschlüsselung eingeführt haben, genießen einen Marketingvorteil in Ländern wie Deutschland und den Niederlanden, wo Verbraucherverbände Datenweitergabeklauseln genau prüfen. Die Verbraucherumfrage von Allianz bestätigt, dass die meisten Fahrer Daten gegen Prämienrabatte eintauschen werden, sofern die Transparenz klar ist.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 8,92 %. Chinesische OEMs statten Elektrofahrzeuge standardmäßig mit stets verbundener Telemetrie aus und ermöglichen so Ferndiagnosen, die gleichzeitig als Diebstahlminderungskanäle dienen. Indiens Zweiradbestand übersteigt 220 Millionen Einheiten, und lokalisierte GPS-Geräte mit einem Preis unter 30 USD dringen schnell in die wichtigsten Ballungsräume vor. Japanische Zulieferer sind Pioniere bei Ultra-Breitband-schlüssellosen Eingangs-Chipsets, die Relay-Angriffe abwehren, und setzen globale Designvorlagen. Südkoreanische Netzbetreiber vermarkten gebündelte 5G-Datentarife für Fahrzeuginfotainment und fügen Diebstahlwarnungsstufen hinzu, um den durchschnittlichen Umsatz pro Nutzer zu steigern. Die INTERPOL-Operation 2024 in Westafrika fand zahlreiche Fahrzeuge, die aus Häfen des asiatisch-pazifischen Raums gestohlen wurden, und unterstreicht die Notwendigkeit einer globalen Satellitensicherung für die kontinentübergreifende Vermögenswiederauffindung.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Plattformskalierung und Cybersicherheitstiefe als wichtigste Differenzierungsmerkmale hervortreten. Powerfleets Kauf von Fleet Complete für 200 Millionen USD schuf eine Abonnentenbasis von 2,6 Millionen und erschloss Cross-Selling-Möglichkeiten für KI-Videoanalysen mit erwarteten Umsätzen von über 400 Millionen USD. Platform Science vereinbarte die Übernahme der Telematikaktiva von Trimble und kombiniert Navigation, Compliance und Sicherheit auf einem einzigen Stack – ein attraktives Angebot für Fernstraßenflotten, die mit mehreren Anbietern jonglieren.

Finanzieller Druck drängt kleinere GPS-Box-Hersteller aus dem Markt. CalAmp verließ das Insolvenzverfahren nach Kapitel 11, indem es Eigenkapital an seine vorrangigen Kreditgeber übertrug und gleichzeitig den Tagesbetrieb fortführte. Die Restrukturierung signalisiert, dass reine Hardware-Margen ohne Abonnementstärke unzureichend sind. Cyberspezialisten wie Upstream Security sammelten neunstellige Finanzierungsrunden ein, um Anomalien über Millionen vernetzter Fahrzeuge zu überwachen, und positionieren sich als unverzichtbare Ergänzungen zu traditionellen Funktionen zur Wiederauffindung gestohlener Fahrzeuge.

Bosch verkaufte seine Sicherheits- und Kommunikationssparte für rund 735 Millionen USD, kaufte aber gleichzeitig Roadside Protect, um die Servicereichweite zu stärken, was den erneuerten Fokus auf mobilitätszentrierte Angebote unterstreicht. Verizon Connect erweiterte sein Produktportfolio um Nahfeld-360°-Dashkameras und optimierte Fahrzeugprüfberichte und festigte damit die Kundenbindung bei nordamerikanischen Flotten. Da Versicherer, Automobilhersteller und Telekommunikationsanbieter konvergieren, werden Anbieter, die gebündelte Sicherheits-, Compliance- und Diebstahlreaktionsfähigkeiten präsentieren, Nischenausrüstungslieferanten übertreffen.

Marktführer im Bereich Wiederauffindung gestohlener Fahrzeuge

CalAmp (LoJack)

Vodafone Automotive

Robert Bosch GmbH

Verizon Communications

Altron Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Ping An P&C und FAW Hongqi lancierten Hongqi Intelligent Driving Protection Services für vernetzte Elektrofahrzeuge.

- Februar 2025: Bosch übernahm Roadside Protect und fügte 12.000 Abschlepppartner in den Vereinigten Staaten und Kanada hinzu, um die KI-gestützte Pannenhilfe zu beschleunigen.

- September 2024: Semtech und Traxmate schlossen eine Partnerschaft zur Lieferung KI-gestützter hybrider LoRa-Vermögenstracker.

Berichtsumfang des globalen Marktes für die Wiederauffindung gestohlener Fahrzeuge

Ein System zur Wiederauffindung gestohlener Fahrzeuge ist eine technologische Lösung zur Verfolgung und Lokalisierung eines gestohlenen Fahrzeugs. Dieses System nutzt typischerweise GPS-Technologie, um Echtzeit-Standortinformationen bereitzustellen und Strafverfolgungsbehörden bei der Wiederauffindung des gestohlenen Fahrzeugs zu unterstützen.

Der Markt für die Wiederauffindung gestohlener Fahrzeuge ist nach Fahrzeugtyp, Technologie, Lösung und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Technologie ist der Markt in GPS-Ortung, Ultraschall, RFID-Chips und andere Technologien unterteilt. Nach Lösung ist der Markt in Ultraschall-Einbruchsschutz, batteriebetriebene Alarmanlagen, Zentralverriegelungssysteme und andere Lösungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Zweiräder und Powersports |

| GPS / GNSS |

| Mobilfunk (LTE/5G) |

| HF (VHF/UHF) |

| LoRa / NB-IoT |

| Bluetooth / BLE |

| RFID-Tags |

| Ultraschall |

| Satellitenbasiert |

| Ortungs- und Wiederauffindungsgeräte |

| Wegfahrsperren |

| Alarmsysteme |

| Zentralverriegelung und Smart Key |

| Einbruchssensoren |

| Batteriebetriebene Sirenen |

| OEM-integriert |

| Händlerinstalliert |

| Eigenständiger Nachrüstmarkt |

| Private Fahrzeughalter |

| Flottenoperatoren und Logistik |

| Miet- und Leasingunternehmen |

| Versicherungs- und Finanzanbieter |

| Strafverfolgung / Behörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Zweiräder und Powersports | ||

| Nach Technologie | GPS / GNSS | |

| Mobilfunk (LTE/5G) | ||

| HF (VHF/UHF) | ||

| LoRa / NB-IoT | ||

| Bluetooth / BLE | ||

| RFID-Tags | ||

| Ultraschall | ||

| Satellitenbasiert | ||

| Nach Sicherheitslösung | Ortungs- und Wiederauffindungsgeräte | |

| Wegfahrsperren | ||

| Alarmsysteme | ||

| Zentralverriegelung und Smart Key | ||

| Einbruchssensoren | ||

| Batteriebetriebene Sirenen | ||

| Nach Bereitstellung | OEM-integriert | |

| Händlerinstalliert | ||

| Eigenständiger Nachrüstmarkt | ||

| Nach Endnutzer | Private Fahrzeughalter | |

| Flottenoperatoren und Logistik | ||

| Miet- und Leasingunternehmen | ||

| Versicherungs- und Finanzanbieter | ||

| Strafverfolgung / Behörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Fahrzeugsicherheit und Wiederauffindung bis 2031?

Bis 2031 wird der Markt für die Wiederauffindung gestohlener Fahrzeuge voraussichtlich Umsätze von 13,83 Milliarden USD erzielen, was einer Wachstumsrate von 5,41 % CAGR entspricht.

Welches Fahrzeugsegment wächst am schnellsten?

Die städtische Akzeptanz und die erhöhte Diebstahlgefährdung treiben Zweiräder und Powersports-Einheiten zu einer robusten CAGR von 7,71 % an.

Warum gewinnen LoRa- und NB-IoT-Technologien an Bedeutung?

Ihr kosteneffizientes, energiesparendes Design gewährleistet eine mehrjährige Batterielaufzeit und macht sie ideal für die zuverlässige Ortung preissensibler oder schwer zugänglicher Vermögenswerte.

Welche Rolle spielen Versicherungspartnerschaften beim Marktwachstum?

Versicherer gewähren Prämienrabatte für vernetzte Fahrzeuge, wandeln Telematikgeräte in Abonnementplattformen um und steigern die erwartete CAGR bis 2031 um 0,7 %.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,92 %, angetrieben durch rasche Urbanisierung, wachsenden Fahrzeugbesitz und zunehmendes Bewusstsein für Diebstahlrisiken.

Seite zuletzt aktualisiert am: