Marktgröße und Marktanteil für automotive Datenlogger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 4.73 Milliarden US-Dollar |

| Marktgröße (2031) | 6.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

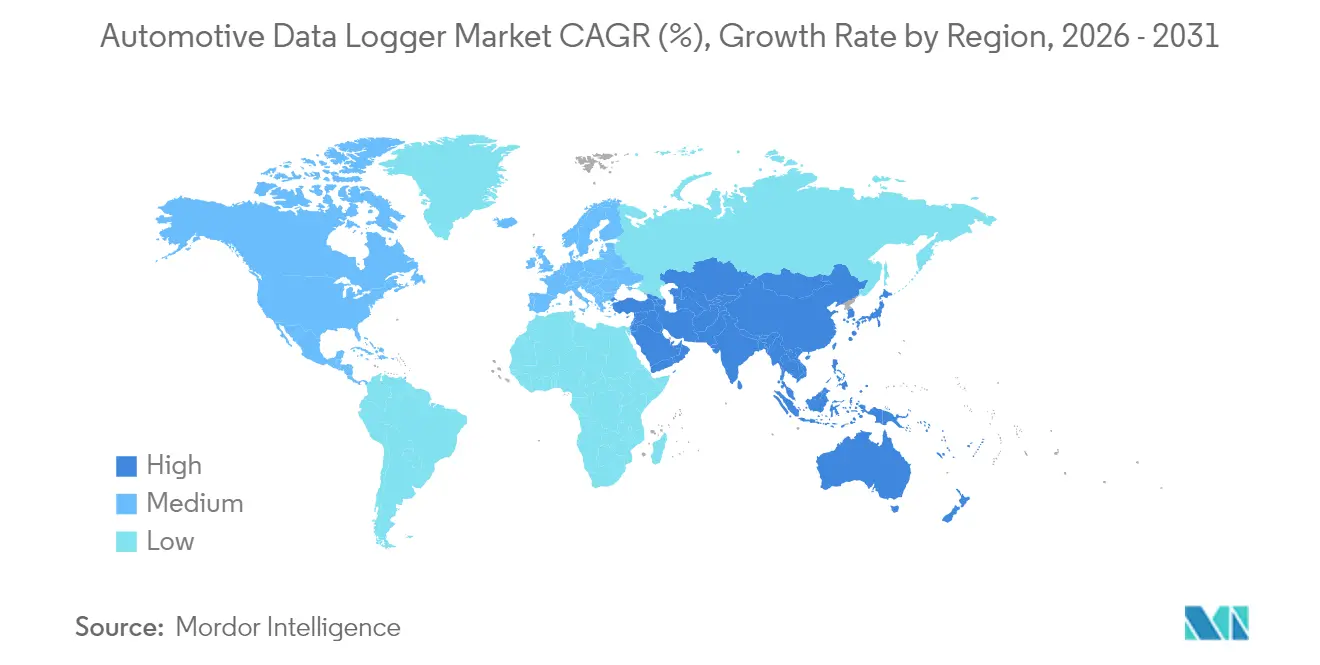

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automotive Datenlogger von Mordor Intelligence

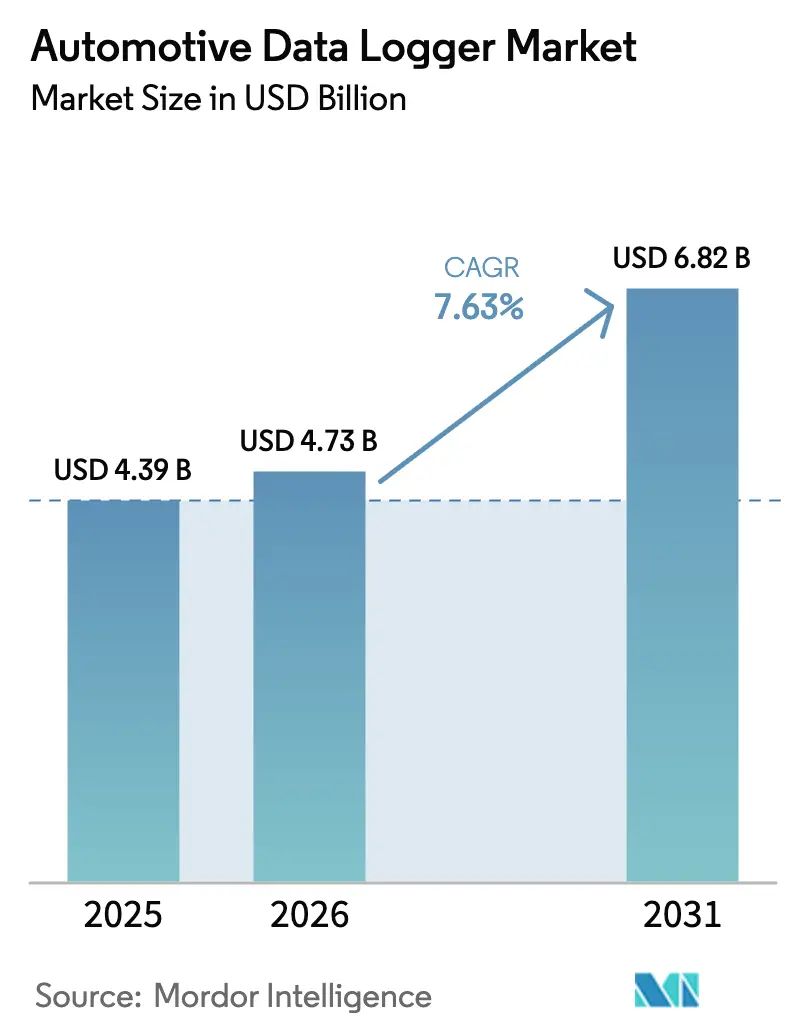

Die Größe des Marktes für automotive Datenlogger wird voraussichtlich von USD 4,39 Milliarden im Jahr 2025 auf USD 4,73 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,63 % über 2026–2031 USD 6,82 Milliarden erreichen.

Die Expansion spiegelt einen entscheidenden Wandel der Branche hin zu prädiktivem, datenzentriertem Fahrzeugmanagement wider, das Sicherheit, Effizienz und Lebenszykluskosten verbessert. Regulatorische Vorgaben in der Europäischen Union, China und anderen wichtigen Regionen beschleunigen die Einführung von Ereignisdatenschreibern und umfassenderen Datenprotokollierungsfunktionen. Steigende Sensorzahlen in Systemen zur Unterstützung des Fahrers (ADAS) und der Übergang zu zentralisierten, softwaredefinierten Fahrzeugarchitekturen erhöhen die Nachfrage nach Hochbandbreiten-Protokollierungsplattformen mit hoher Sicherheit. Eine verstärkte Flottendigitalisierung, nutzungsbasierte Versicherungen in Schwellenländern und der Bedarf an Echtzeitanalysen für elektrifizierte Flotten verstärken die Wachstumschancen zusätzlich. Die Wettbewerbsdifferenzierung hat begonnen, sich von reiner Hardware hin zu integrierten Datenverwaltungs-Ökosystemen zu verlagern, die Over-the-Air (OTA)-Updates, Cybersicherheitskonformität und erweiterte Analysen ermöglichen.

Wichtigste Erkenntnisse des Berichts

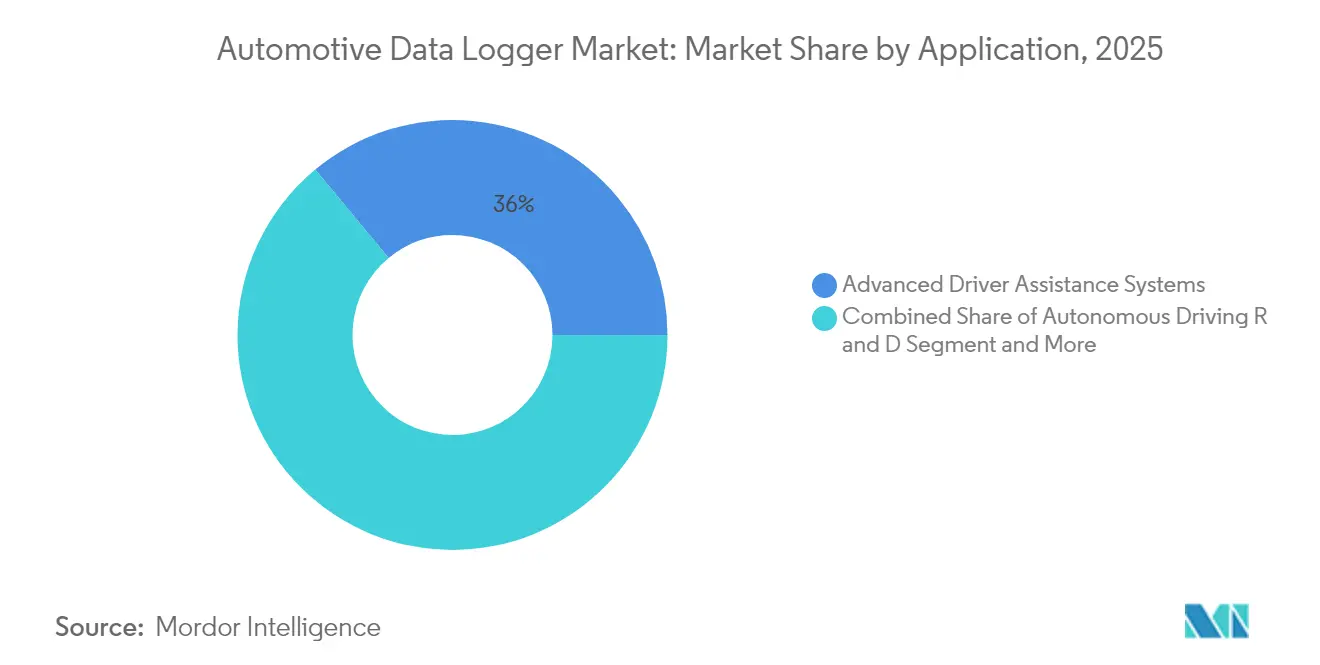

- Nach Anwendung führte ADAS im Jahr 2025 mit einem Umsatzanteil von 36,02 %; Forschung und Entwicklung im Bereich autonomes Fahren wird voraussichtlich bis 2031 mit einer CAGR von 13,14 % wachsen.

- Nach Verbindungstyp dominierte USB den Markt für automotive Datenlogger mit einem Anteil von 40,28 % im Jahr 2025, während automotive Ethernet bis 2031 mit einer CAGR von 10,62 % wachsen dürfte.

- Nach Hardwaretyp dominierten eigenständige Datenlogger den Markt für automotive Datenlogger und erzielten im Jahr 2025 einen Umsatzanteil von 34,01 %; cloudbasierte Softwareagenten stellen mit einer CAGR von 9,11 % die am schnellsten wachsende Kategorie dar.

- Nach Speicherkapazität dominierte das Segment 32–128 GB den Markt für automotive Datenlogger mit einem Anteil von 31,74 % im Jahr 2025; Kapazitäten über 512 GB werden voraussichtlich mit einer CAGR von 8,15 % steigen.

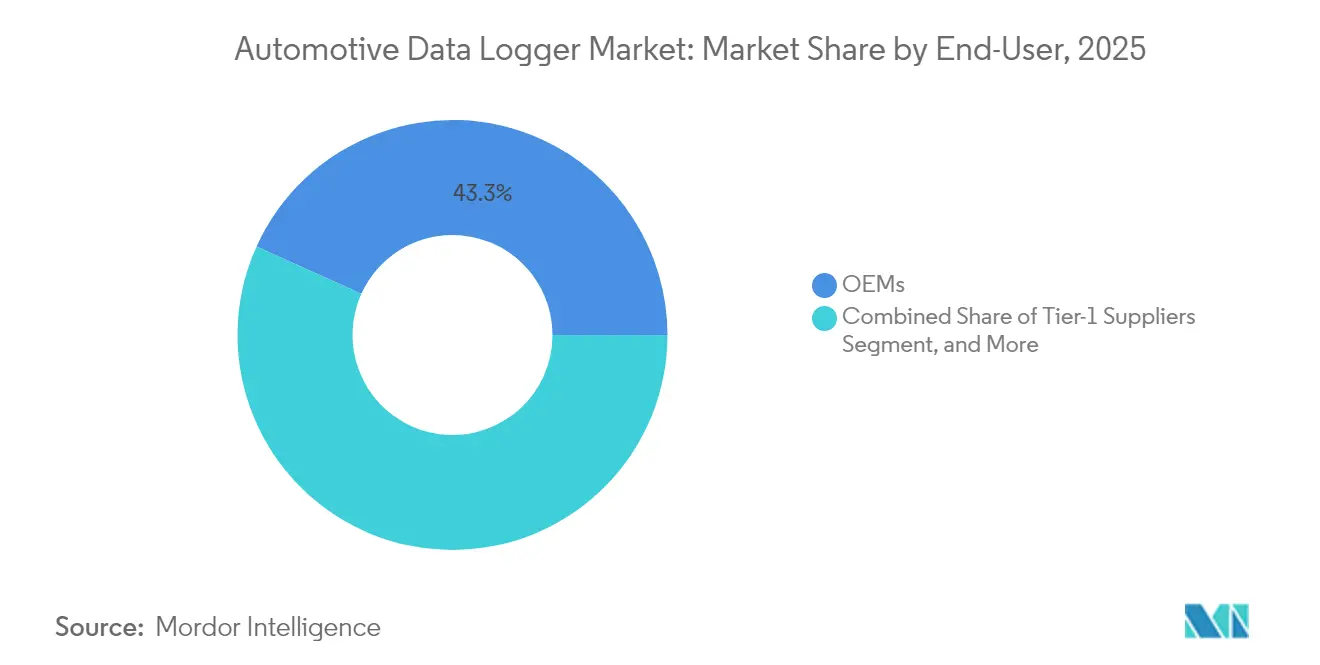

- Nach Endnutzer hielten OEMs den höchsten Marktanteil im Markt für automotive Datenlogger mit 43,25 % im Jahr 2025; Flottenoperatoren werden voraussichtlich mit einer CAGR von 10,31 % wachsen.

- Nach Kanal dominierten werkseitig eingebaute Lösungen den Markt für automotive Datenlogger mit einem Anteil von 56,62 % im Jahr 2025, während das Nachrüstsegment mit einer CAGR von 9,32 % wachsen soll.

- Nach Fahrzeugtyp behielten Personenkraftwagen im Jahr 2025 einen Anteil von 66,88 % am Markt für automotive Datenlogger; mittelschwere und schwere Nutzfahrzeuge verzeichnen mit einer CAGR von 9,63 % das höchste Wachstum.

- Nach Antrieb dominieren Fahrzeuge mit Verbrennungsmotor weiterhin den Markt für automotive Datenlogger mit einem Anteil von 65,72 % im Jahr 2025, während batterieelektrische Fahrzeuge voraussichtlich eine CAGR von 12,08 % verzeichnen werden.

- Regional führte Nordamerika den Markt für automotive Datenlogger mit einem Anteil von 30,92 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 10,09 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive Datenlogger

Analyse der Einflussfaktoren*

| Einflussfaktor | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Sensorfusionsdaten bei autonomem Fahren der Stufe 3+ | +2.1% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für autonomiefähige E/E-Systeme | +1.8% | Weltweit, mit früher Einführung in der EU und China | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf softwaredefinierte Fahrzeuge und Protokollierung | +1.5% | Weltweit, zunächst im Premiumsegment | Mittelfristig (2–4 Jahre) |

| Echtzeitflottenanalysen zur Senkung der Gesamtbetriebskosten von Elektrofahrzeugen | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum nutzungsbasierter Versicherungen in Schwellenländern | +0.9% | Asiatisch-pazifischer Raum als Kernmarkt, Ausweitung auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Ereignisdatenschreiber in Euro-NCAP und China NCAP ab 2026 | +0.7% | EU und China, potenzielle globale Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigendes Volumen an Sensorfusionsdaten in autonomen Fahrsystemen der Stufe 3+

Moderne Premiumfahrzeuge werden im Jahr 2026 bis zu 278 GB eingebetteten Speicher benötigen, gegenüber 90 GB im Jahr 2025 – ein dreifacher Anstieg, der direkt mit Multi-Sensor-ADAS-Suiten zusammenhängt[1]„Speichertrends für Systeme zur Unterstützung des Fahrers,” Micron Technology, micron.com. BlackBerry IVY und NXP S32K5 MCUs zeigen den Fortschritt der Branche bei der sicheren Verarbeitung von Multi-Sensor-Daten. Fahrzeuge mit 60–400 Sensoren erzeugen über ihre Lebensdauer Datensätze im Petabyte-Maßstab, was die langfristige Nachfrage im Markt für automotive Datenlogger nach hochzuverlässigem Speicher und schnellen Auslademöglichkeiten ankurbelt.

Regulatorischer Druck für autonomiefähige E/E-Architekturen

Die UN-ECE-Regelung 160 schreibt Ereignisdatenschreiber vor, die diskrete Fahrzeugparameter für mehrere Sekunden vor einem Vorfall erfassen, was die OEM-Nachfrage nach konformen Protokollierungssubsystemen mit hoher Kapazität antreibt[2]„Regelung Nr. 160: Ereignisdatenschreiber,” Wirtschaftskommission der Vereinten Nationen für Europa, unece.org. Zulieferer wie Continental reagieren mit skalierbaren Softwareplattformen, die Cybersicherheit und OTA-Update-Bereitschaft integrieren. Zentralisierte Rechenarchitekturen, die bereits Verdrahtungsreduzierungen von 30–40 % demonstrieren, erhöhen die Verarbeitungslasten und steigern die Anforderungen des Marktes für automotive Datenlogger an robuste Durchsatzleistung und eingebettete Sicherheit.

Einführung nutzungsbasierter Versicherungen in Schwellenländern

Flotten- und Privatversicherungen setzen zunehmend Telematik ein, um Risikomodelle zu verfeinern. Octo Telematics unterstützt bereits 6 Millionen vernetzte Policen in 20 Ländern und verdeutlicht das Skalierungspotenzial in Asien und Südamerika[3]„Übersicht über vernetzte Versicherungslösungen,” Octo Telematics, octotelematics.com. Für Anbieter von Datenloggern bietet dies unmittelbare Möglichkeiten, sichere, versicherungsgerechte Datenströme für die Risikozeichnung und Schadenvalidierung zu bündeln.

Echtzeitanalysen des Flottengesundheitszustands zur Senkung der Gesamtbetriebskosten elektrifizierter Flotten

Nordamerikanische und europäische Betreiber batterieelektrischer Liefer- und Transitflotten sind auf die kontinuierliche Protokollierung von Ladezyklen, Temperaturprofilen und Fahrmustern angewiesen, um die Batterielebensdauer zu verlängern und die Routenplanung zu optimieren. Die VDO Fleet-Plattform von Continental integriert Tachographendaten mit prädiktiven Analysen, die ungeplante Ausfallzeiten reduzieren, und weitet die Einführung im asiatisch-pazifischen Raum aus, während die Ladeinfrastruktur reift.

Analyse der Hemmnisse*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsrisiken, die den Datenzugang einschränken | -1.3% | Weltweit, mit strengerer Durchsetzung in der EU und China | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohspeicher erhöht die Stücklistenkosten | -0.8% | Weltweit, am stärksten betroffen sind kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Fehlende einheitliche Datenstandards bei OEMs | -0.7% | Weltweit, mit Fragmentierung zwischen US-, EU- und asiatisch-pazifischen Standards | Mittelfristig (2–4 Jahre) |

| Zurückhaltung der OEMs bei der Datenweitergabe an Versicherer | -0.6% | Hauptsächlich Nordamerika und EU, zunehmend auch im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsrisiken treiben Datenzugangsbeschränkungen voran

Die UNECE WP.29 R156 verpflichtet Hersteller zur Aufrechterhaltung zertifizierter Cybersicherheitsmanagementsysteme und schränkt den unbefugten Datenzugriff durch Dritte ein. Chinas Datenlokalisierungsvorschriften erfordern eine inländische Speicherung und staatliche Sicherheitsbewertungen für grenzüberschreitende Übertragungen, was die grenzüberschreitende Forschungs- und Entwicklungszusammenarbeit erschwert. Anbieter integrieren Uptane-basierte Frameworks für sichere Updates und Hardware-Vertrauensanker, um regulatorische Anforderungen zu erfüllen und gleichzeitig die Geschäftskontinuität im Markt für automotive Datenlogger zu gewährleisten.

Hohe Preisvolatilität bei Rohspeicher erhöht die Stücklistenkosten

Das DRAM- und NAND-Angebot kann mit dem jährlichen Nachfragewachstum von 30–35 % für automotive Speicher nicht Schritt halten, was zu Preisschwankungen führt, die die Margen komprimieren. Automotive-Spezifikationen von –40 °C bis +105 °C und die AEC-Q100-Qualifizierung schränken den Lieferantenpool ein – ein Problem, das durch die Aktualisierungen des automotive Portfolios von Western Digital verdeutlicht wird. Langfristige Lieferverträge sichern die Verfügbarkeit, schränken jedoch die Flexibilität bei der Einführung neuer, kostengünstigerer Technologien ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: ADAS-Dominanz steht vor autonomer Disruption

ADAS hatte im Jahr 2025 mit 36,02 % den größten Anteil am Markt für automotive Datenlogger. Das Wachstum des Segments ist in regulatorischen Anforderungen für Spurhalte-, automatische Brems- und Fahrerüberwachungsfunktionen verankert. Parallel dazu ist die Forschung und Entwicklung im Bereich autonomes Fahren auf eine CAGR von 13,14 % ausgerichtet, gestützt durch sensorintensive Prototypen, die täglich Terabytes an Daten erzeugen. Das kommerzielle Flottenmanagement setzt die Einführung für prädiktive Wartung stetig fort, während Versicherungstelematik in Asien und Lateinamerika an Bedeutung gewinnt. Neue Anwendungsfälle wie Infotainment-Analysen und OTA-Validierung erfordern eine kontinuierliche Protokollierung von Benutzerinteraktionen und Softwareausführungsdaten. Diese Konvergenz der Anwendungen positioniert Datenverwaltungsplattformen als Mehrzweck-Hubs, die es OEMs ermöglichen, Erkenntnisse zu monetarisieren und gleichzeitig Hardware-Redundanz zu reduzieren.

In all diesen Anwendungsfällen benötigen Entwickler deterministischen Speicher, granulare Zeitstempel und offene APIs. Die Marktgröße für automotive Datenlogger für ADAS und Infotainment zusammen machte im Jahr 2025 die Hälfte der Gesamteinnahmen aus. Mit dem Fortschritt der Level-3-Versuche setzen Prototypen häufig mehr als 512 GB an Bord-Speicher ein. Im Prognosezeitraum werden die zunehmende Einführung von Domänencontroller-Architekturen und Edge-Analysen den Mehrwert integrierter Protokollierungs- und Verarbeitungslösungen weiter stärken.

Nach Verbindungstyp: Ethernet entwickelt sich zur USB-Alternative

USB dominierte den Markt für automotive Datenlogger im Jahr 2025 mit einem Anteil von 40,28 %, da es in Prüfständen und Nachrüstlösungen allgegenwärtig ist. Die Bandbreitenbegrenzung von Single-Lane-USB schränkt jedoch seine künftige Rolle bei der Auslagerung hochauflösender Sensordaten ein. Automotive Ethernet, unterstützt durch Einzelpaar-Varianten wie 100BASE-T1, wird voraussichtlich eine CAGR von 10,62 % verzeichnen. Tier-1-Zulieferer bündeln Multi-Protokoll-Gateways, die CAN-FD und Ethernet koppeln, um Legacy-Unterstützung und künftige Skalierbarkeit in Einklang zu bringen. Die Marktgröße für automotive Datenlogger im Bereich Ethernet-Produkte wird bis 2031 voraussichtlich verdoppelt, da OEMs auf zonale Architekturen umsteigen.

Andere Verbindungstypen wie Mobilfunk-5G-Konnektivität unterstützen die Echtzeit-Cloud-Rückübertragung für Flottenanwendungsfälle. Gleichzeitig unterstützt Wi-Fi Direct Garagen- oder Depot-Auslagerungen, bei denen Bandbreitenkosten begrenzt werden müssen. Anbieter bündeln zunehmend anpassungsfähige Transceiver und softwaredefinierte Funkgeräte, die eine firmwarebasierte Umschaltung zwischen Standards ermöglichen und so das Obsoleszenzrisiko mindern.

Nach Hardwaretyp: Cloud-Migration beschleunigt sich

Eigenständige Datenlogger dominierten den Markt für automotive Datenlogger im Jahr 2025 mit einem Anteil von 34,01 % aufgrund ihrer Robustheit und Unabhängigkeit. Cloud-native Agenten werden jedoch mit einer CAGR von 9,11 % das höchste Wachstum verzeichnen, da OEMs elektronische Steuergeräte (ECUs) virtualisieren. Continental's vECU Creator veranschaulicht, wie Entwickler Software in der Cloud kompilieren und testen können, bevor die Hardware bereit ist, was Entwicklungszyklen verkürzt. Der Marktanteil für automotive Datenlogger bei eingebetteten OEM-Modulen steigt ebenfalls, da regulatorische Vorgaben die werkseitige Integration fördern.

Die Hardware-Konsolidierung führt zu geringerem Stromverbrauch, kleineren Kabelbäumen und einfacherer OTA-Aktualisierung. Cloud-verknüpfte Datenlogger bieten Lebenszykluskosten-Einsparungen durch Ferndiagnose und dynamische Speicherzuweisung. Anbieter, die sich auf Verschlüsselung, Komprimierung und intelligente Stream-Auswahl konzentrieren, werden inkrementellen Mehrwert erzielen, da die Datenvolumina zunehmen.

Nach Speicherkapazität: Nachfrage nach hoher Kapazität steigt stark

Das 32–128-GB-Band dominierte den Markt für automotive Datenlogger im Jahr 2025 mit einem Anteil von 31,74 % und entspricht den heutigen Level-2-ADAS-Anforderungen. Fahrzeuge in Level-3-Entwicklungsprogrammen testen bereits Kapazitäten über 512 GB, das am schnellsten wachsende Segment mit einer CAGR von 8,15 %. Mit steigenden Sensorzahlen treibt die Nachfrage nach Fehlerkorrektur, Schutz vor Stromausfällen und erweiterter Temperaturtoleranz die Premiumpreisgestaltung voran. Die Marktgröße für automotive Datenlogger bei Hochkapazitätssegmenten wird den Wandel zu zentralisierten Speicherpools widerspiegeln, die von Echtzeit-Controllern verwaltet werden.

Microns Prognosen deuten auf 4 TB pro autonomem Fahrzeug bis 2030 hin. Anbieter setzen daher auf gemischte Speicherarchitekturen, die MRAM für Sofortprotokolle, NOR für Boot-Code und NAND für Massenspeicher kombinieren. Gleichzeitig zielen Software-Komprimierung und intelligentes Sampling darauf ab, das physische Kapazitätswachstum zu verlangsamen und die Stücklistenkosten gegen die unaufhaltsame Datenerzeugungskurve abzuwägen.

Nach Endnutzer: Flottenoperatoren treiben das Wachstum voran

OEMs hielten im Jahr 2025 mit 43,25 % den größten Anteil am Markt für automotive Datenlogger und nutzten interne Daten für Produktentwicklung und regulatorische Compliance. Flottenoperatoren werden mit einer CAGR von 10,31 % alle anderen Gruppen übertreffen, da prädiktive Analysen die Gesamtbetriebskosten durch reduzierte Ausfallzeiten senken. Tier-1-Zulieferer integrieren Komponentenvalidierungstelemetrie in umfassendere Serviceangebote, während Versicherer Telematik nutzen, um Risikoprofile zu verifizieren.

Regulierungsbehörden und Prüfagenturen benötigen nachvollziehbare, manipulationssichere Protokolle für die Typgenehmigung und Sicherheitsvalidierung, was eine spezialisierte Nischennachfrage schafft. Der Markt für automotive Datenlogger profitiert von wachsender Zusammenarbeit zwischen OEMs, Flotten und Versicherern, um anonymisierte Daten zu bündeln, das Training von Modellen für erweiterte Analysen zu beschleunigen, ohne Datenschutzvorgaben zu verletzen.

Nach Kanal: Nachrüstmarkt gewinnt an Dynamik

Werkseitig eingebaute Systeme erzielten im Jahr 2025 unter dem Einfluss der EDR-Vorschriften einen Anteil von 56,62 % am Markt für automotive Datenlogger. Dennoch wachsen Nachrüstanbieter mit einer CAGR von 9,32 % und nutzen die große installierte Basis von Fahrzeugen, die vor den regulatorischen Fristen gebaut wurden. Der EU-Datengesetz, das im September 2025 in Kraft tritt, wird Automobilhersteller verpflichten, sichere Datenzugangsschnittstellen für Dritte bereitzustellen, was historische Barrieren für Nachrüstinnovationen abbaut.

OTA-einsetzbare Softwareagenten verwischen Kanalunterschiede, indem sie abonnementbasierte Funktionen nach dem Verkauf ermöglichen. Für den Markt für automotive Datenlogger werden hybride Bereitstellungsmodelle, die werkseitig installierte Gateways und händlerinstallierte Erweiterungsmodule kombinieren, insbesondere für gemischte Flotten über mehrere Modelljahre hinweg, zur Norm werden.

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen sich

Personenkraftwagen dominierten den Markt für automotive Datenlogger im Jahr 2025 mit 66,88 % der Verkäufe und profitierten von Skaleneffekten. Schwere Nutzfahrzeuge werden jedoch mit einer CAGR von 9,63 % die höchste Wachstumsrate verzeichnen, da Logistikunternehmen prädiktive Antriebsstrangwartung und regulatorische Compliance (z. B. Tachographenpflichten) einführen. Leichte Nutzfahrzeugsegmente nutzen Telematik zur Optimierung der letzten Meile, während Offroad-Maschinen Datenlogger für die Gerätegesundheitsüberwachung unter rauen Bedingungen einsetzen.

Boschs Electronic Horizon hat messbare Kraftstoffeinsparungen im Lkw-Bereich durch die Integration topografischer Daten mit Antriebsstrangsteuerungen demonstriert und verdeutlicht den Mehrwert über die reine Datenerfassung hinaus. Der Markt für automotive Datenlogger entwickelt sich von passiven Aufzeichnungsgeräten zu aktiven Ermöglichern betrieblicher Effizienz über alle Fahrzeugklassen hinweg.

Nach Antrieb: Elektrofahrzeuge führen die Innovation an

Fahrzeuge mit Verbrennungsmotor bleiben das volumenmäßige Fundament mit einem Anteil von 65,72 % am Markt für automotive Datenlogger im Jahr 2025. Batterieelektrische Fahrzeuge (BEVs) werden am schnellsten wachsen, mit einer CAGR von 12,08 %, angetrieben durch die Überwachung des Batteriezustandszustands, Ladeanalysen und Thermomanagement-Protokollierung. Hybridfahrzeuge erfordern eine Datenkorrelation für zwei Antriebsstränge, während Brennstoffzellenmodelle eine Leistungsverfolgung des Wasserstoffstapels benötigen.

Mahindras Elektrofahrzeug-Telematikplattform, die in 24 Ländern eingesetzt wird, zeigt, wie granulare Batteriedaten die Reichhaltigkeitsgenauigkeit und die Prognose des Restwerts verbessern. Mit fortschreitender Elektrifizierung werden standardisierte Schnittstellen wie ISO 15118 für intelligentes Laden zusätzliche Telemetrie in Cloud-Analysen einspeisen und die Wachstumsaussichten im Markt für automotive Datenlogger stärken.

Geografische Analyse

Nordamerika dominierte den Markt für automotive Datenlogger im Jahr 2025 mit einem Anteil von 30,92 % aufgrund der ausgereiften Einführung von Flottentelematik und der Durchdringung von Versicherungstelematik. Der regulatorische Fokus liegt auf Datenschutz und Cybersicherheit statt auf präskriptiven Gerätestandards, was OEM-Investitionen in Einwilligungsmanagement und Verschlüsselung fördert. Regionale Flotten setzen zunehmend auf maschinenlerngestützte prädiktive Wartung, um die Lebensdauer von Anlagen zu verlängern und Pannen zu minimieren.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,09 % wachsen. China schreibt Datenlokalisierung und Echtzeit-Uploads auf staatlich genehmigte Server für intelligente vernetzte Fahrzeuge vor und gestaltet damit globale Architekturentscheidungen neu. Indische Nutzfahrzeugflotten integrieren Telematik schnell, um neue Sicherheits- und Steuerkonformitätsvorschriften zu erfüllen, während japanische Regulierungsbehörden die Überwachung der Fahrerbereitschaft für fortgeschrittene Autonomieversuche betonen. Die starke Einführung von Elektrofahrzeugen in der Region spiegelt nationale Industriepolitiken wider und verstärkt die Nachfrage nach Hochkapazitäts-Datenloggern, die Batterie- und ADAS-Daten gemeinsam verarbeiten können.

Europa übt einen führenden regulatorischen Einfluss aus. Die Verordnung 2019/2144 verpflichtet zur Installation von Ereignisdatenschreibern in allen neuen Pkw und Transportern, und das bevorstehende Datengesetz wird Herstellerdatensilos unter strengen Einwilligungsregeln für Dritte öffnen. Deutsche Zulieferer sind Vorreiter bei Privacy-by-Design-Prinzipien und integrieren eine geräteseitige Anonymisierung vor der Übertragung. Compliance-Kosten fördern die Zusammenarbeit entlang der Wertschöpfungskette, wobei Zulieferer wie Continental schlüsselfertige Cybersicherheits- und Protokollierungsstacks anbieten, die UN-ECE- und EU-Richtlinien entsprechen.

Wettbewerbslandschaft

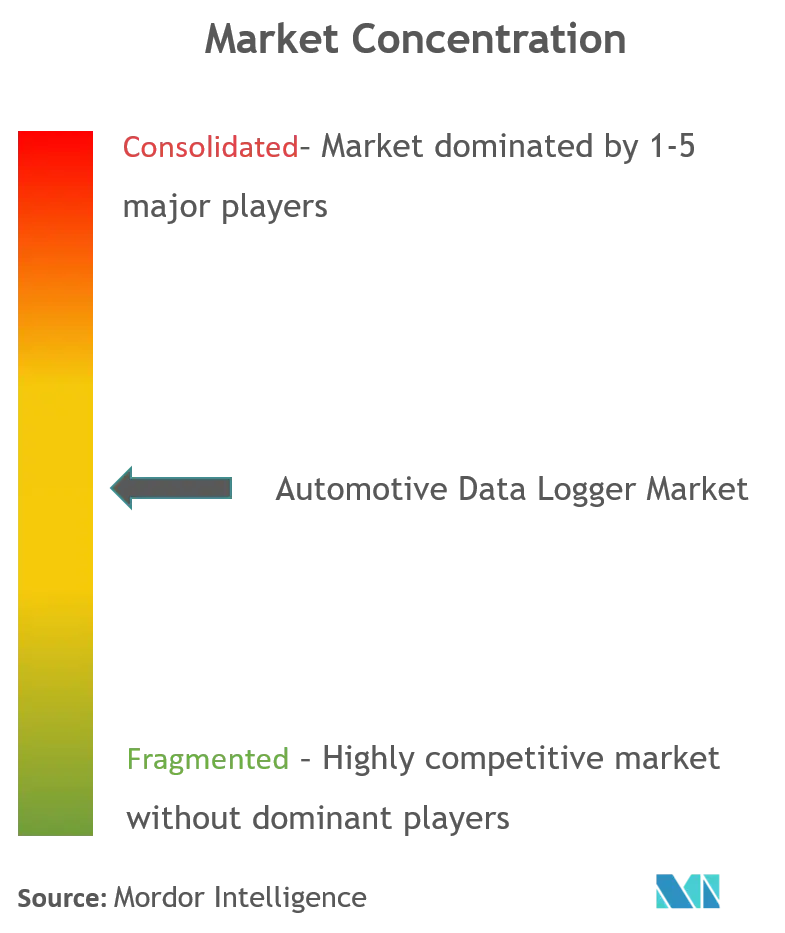

Der Markt für automotive Datenlogger ist mäßig fragmentiert und umfasst traditionelle Tier-1-Zulieferer (Bosch, Continental, HARMAN), Halbleiterführer (NXP, Renesas, Qualcomm) und cloud-native Softwareanbieter. Der Wettbewerbsvorteil verlagert sich hin zu vertikal integrierten Lösungen, die sichere Hardware, flexible Middleware und Analyseplattformen kombinieren. NXPs Übernahme von TTTech Auto im Jahr 2025 stärkt seine Fähigkeit, Gateway-Controller in Verbindung mit deterministischem Ethernet und OTA-Unterstützung zu liefern. Bosch und Continental nutzen ihre engen OEM-Beziehungen, um Protokollierungsfunktionen in umfassendere Domänencontroller zu integrieren, während Softwarespezialisten schnelle, OTA-einsetzbare Analysen betonen.

Strategische Themen umfassen die Konsolidierung von Verarbeitung, Vernetzung und Energiemanagement in einzelnen Plattformen, die die Verdrahtung um bis zu 40 % reduzieren. Anbieter konkurrieren darum, strenge automotive Cybersicherheitsstandards zu erfüllen, ohne die von Versicherern und Flotten geforderte Datenfreigabe-Flexibilität zu beeinträchtigen. Aufkommende Weißräume umfassen Offroad-Maschinen, Mikromobilität und Flotten in Entwicklungsmärkten, wo etablierte Anbieter nur begrenzte Reichweite haben. Cloud-Skalierbarkeit und Abonnementmodelle definieren Einnahmequellen neu und benachteiligen reine Hardware-Anbieter, sofern sie sich nicht zu serviceorientierten Angeboten weiterentwickeln.

Jüngste strategische Schritte veranschaulichen den Trend. NXPs S32K5 MCU, eingeführt im März 2025, integriert eingebettetes MRAM und KI-Beschleuniger, die für zonale Architekturen kalibriert sind. TTTech Autos Datenlogger vom Mai 2025 zielt auf die Validierung softwaredefinierter Fahrzeuge mit synchronisierter Multi-Gigabit-Erfassung ab. Boschs Partnerschaft mit Amazon Web Services aus dem Jahr 2024 erweitert digitale Logistikplattformen auf Nutzfahrzeuge. Zusammen signalisieren diese Schritte ein verstärktes Rennen hin zu ganzheitlichen, softwarezentrierten Ökosystemen.

Marktführer im Bereich automotive Datenlogger

Robert Bosch GmbH

Vector Informatik GmbH

Continental

National Instruments

Aptiv PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: TTTech Auto brachte einen Datenlogger der nächsten Generation für die Verifizierung softwaredefinierter Fahrzeuge auf den Markt. Als neueste Weiterentwicklung des PM-200 stellt der PM-350 die neueste Innovation bei der Erfassung hochgeschwindigkeits-automotive Daten dar.

- August 2024: NXP und TTTech Auto schlossen eine Partnerschaft für den N4 Netzwerk-Controller, der S32G2-Prozessoren und Ethernet-Switching integriert.

- März 2024: NXP stellte die S32 Core Ride-Plattform vor, um ECUs für die Produktion bis 2027 zu konsolidieren.

Berichtsumfang des globalen Marktes für automotive Datenlogger

Der Markt für automotive Datenlogger umfasst die neuesten Trends und technologischen Entwicklungen und bietet eine Analyse der Marktnachfrage in verschiedenen Segmenten wie Technologietyp und Verbindungstyp. Regionale und länderspezifische Analysen sowie der Marktanteil der wichtigsten automotive Datenlogger weltweit werden im Berichtsumfang abgedeckt.

| ADAS |

| Forschung und Entwicklung im Bereich autonomes Fahren |

| Flottenmanagement |

| Sonstige |

| USB |

| Automotive Ethernet |

| Sonstige |

| Eigenständiger Datenlogger |

| OBD-Dongle zum Einstecken |

| Eingebettetes OEM-Modul |

| Cloudbasierter Softwareagent |

| Weniger als 32 GB |

| 32–128 GB |

| 128–512 GB |

| Mehr als 512 GB |

| OEMs |

| Tier-1-Zulieferer |

| Flottenoperatoren und Telematikanbieter |

| Versicherungsunternehmen |

| Unabhängige Dienstleister |

| Regulierungs- und Prüfbehörden |

| Forschungseinrichtungen |

| Werkseitig eingebaut |

| Nachrüstmarkt |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Offroad-Fahrzeuge |

| Zweiräder und Mikromobilität |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | ADAS | |

| Forschung und Entwicklung im Bereich autonomes Fahren | ||

| Flottenmanagement | ||

| Sonstige | ||

| Nach Verbindungstyp | USB | |

| Automotive Ethernet | ||

| Sonstige | ||

| Nach Hardwaretyp | Eigenständiger Datenlogger | |

| OBD-Dongle zum Einstecken | ||

| Eingebettetes OEM-Modul | ||

| Cloudbasierter Softwareagent | ||

| Nach Speicherkapazität | Weniger als 32 GB | |

| 32–128 GB | ||

| 128–512 GB | ||

| Mehr als 512 GB | ||

| Nach Endnutzer | OEMs | |

| Tier-1-Zulieferer | ||

| Flottenoperatoren und Telematikanbieter | ||

| Versicherungsunternehmen | ||

| Unabhängige Dienstleister | ||

| Regulierungs- und Prüfbehörden | ||

| Forschungseinrichtungen | ||

| Nach Kanal | Werkseitig eingebaut | |

| Nachrüstmarkt | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Offroad-Fahrzeuge | ||

| Zweiräder und Mikromobilität | ||

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor | |

| Hybridfahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für automotive Datenlogger von 2026 bis 2031 an?

Das Wachstum wird durch regulatorische Vorgaben für Ereignisdatenschreiber, steigende Sensorzahlen in Systemen zur Unterstützung des Fahrers, die Einführung softwaredefinierter Fahrzeugarchitekturen und die Ausweitung der Flottentelematik in Schwellenländern vorangetrieben.

Welches Anwendungssegment verzeichnet die schnellste Expansion?

Forschung und Entwicklung im Bereich autonomes Fahren wird voraussichtlich mit einer CAGR von 13,14 % wachsen, da OEMs Terabytes an Multi-Sensor-Daten für die Validierung der Stufe 3+ protokollieren.

Warum gewinnt automotive Ethernet gegenüber USB an Bedeutung?

Ethernet bietet höhere Bandbreite und deterministische Kommunikation, die für die Echtzeit-Sensorfusion erforderlich ist, und unterstützt eine CAGR von 10,62 % im Vergleich zur begrenzten Skalierbarkeit von USB.

Wie beeinflussen Cybersicherheitsvorschriften das Produktdesign?

Vorschriften wie UNECE WP.29 R156 erfordern sichere Update-Infrastrukturen und strenge Datenzugriffskontrollen, was Anbieter dazu veranlasst, Hardware-Vertrauensanker und verschlüsselte OTA-Pipelines zu integrieren.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 10,09 % aufgrund der Vorschriften für intelligente vernetzte Fahrzeuge in China und der schnellen Einführung von Flottentelematik in Indien.

Seite zuletzt aktualisiert am: