Marktgröße und Marktanteil der Drucksensoren in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

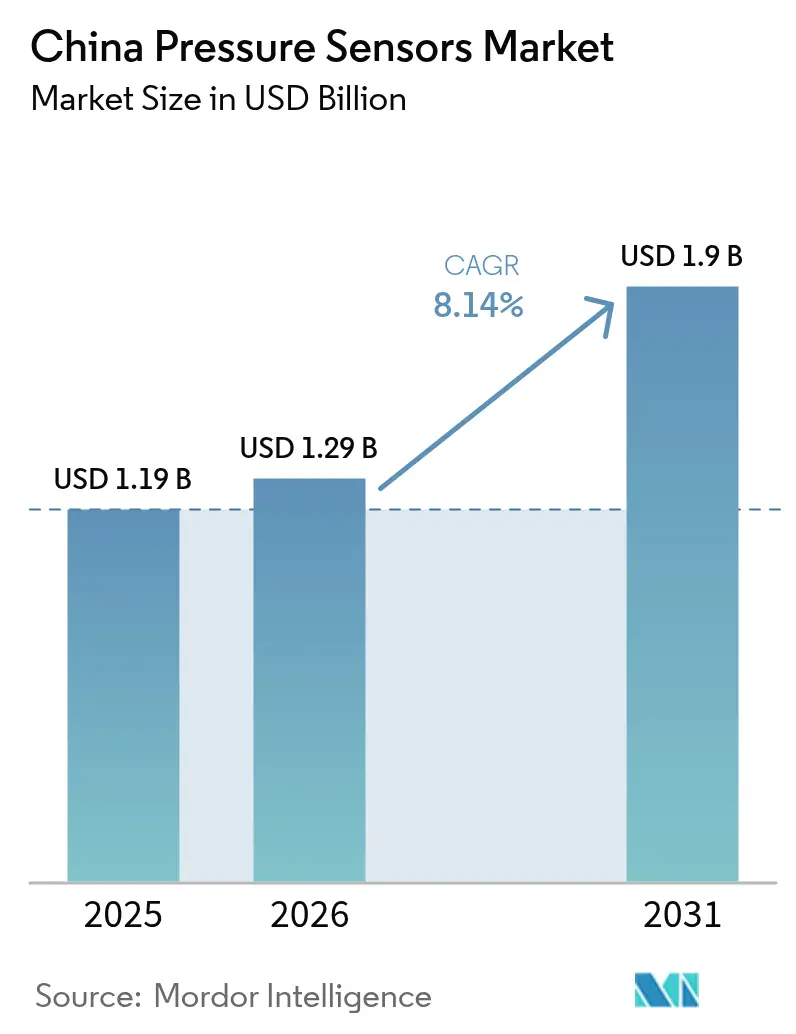

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 1.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Drucksensoren in China durch Mordor Intelligence

Der Markt für Drucksensoren in China wurde im Jahr 2025 auf 1,19 Milliarden USD geschätzt und wird voraussichtlich von 1,29 Milliarden USD im Jahr 2026 auf 1,9 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,14 % während des Prognosezeitraums (2026–2031). Steigende Ziele zur Halbleiter-Eigenversorgung, eine rasche Elektrifizierung des Fahrzeugbereichs sowie die Digitalisierung von Fabriken tragen gemeinsam zum Wachstum bei. Durchbrüche bei der MEMS-Miniaturisierung ermöglichen batteriebetriebene und platzsparende Designs, während unterstützende Förderpolitiken inländische Fertigungsstätten beschleunigen. Die Nachfrage aus Elektrofahrzeugen, industrieller Automatisierung und medizinischen Wearables intensiviert sich, da jede dieser Anwendungen präzise, energiesparende Sensorik erfordert. Internationale Lieferanten führen nach wie vor in Nischenbereichen hoher Zuverlässigkeit, doch lokale Marktführer skalieren aggressiv, verringern Technologielücken und verkürzen Lieferzeiten.

Wesentliche Erkenntnisse des Berichts

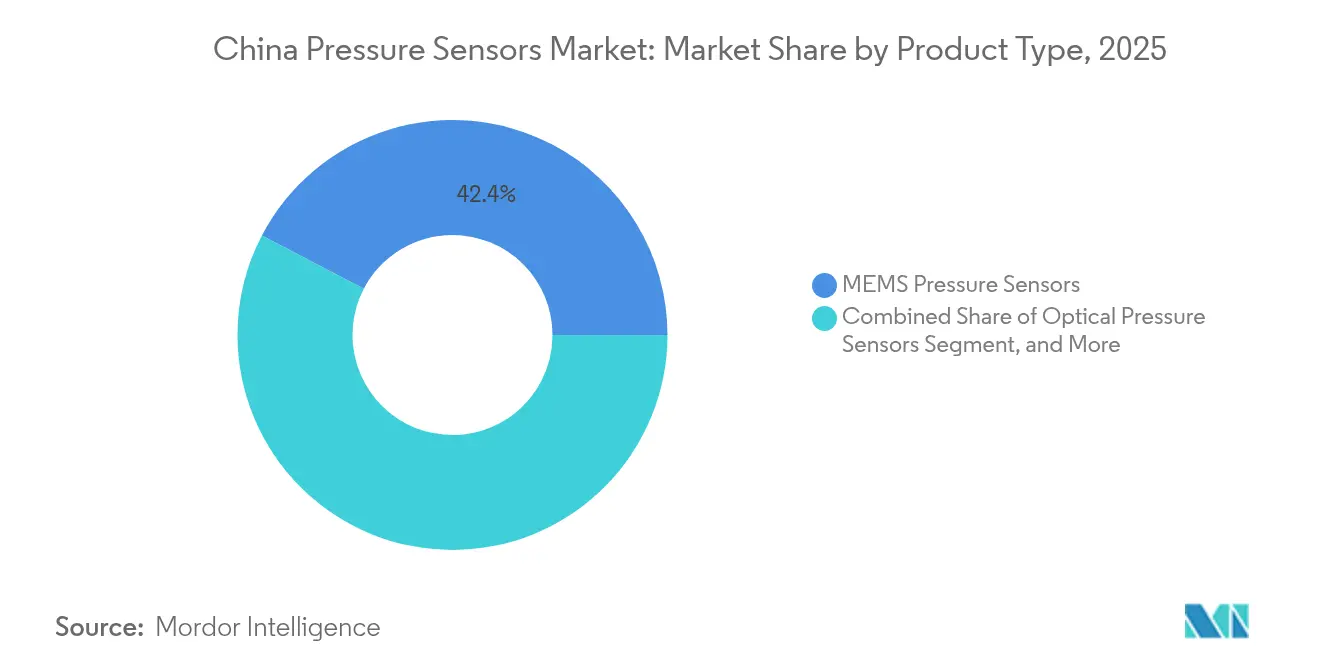

- Nach Produkttyp hielten MEMS-Drucksensoren im Jahr 2025 einen Marktanteil von 42,35 % am Markt für Drucksensoren in China.

- Nach Druckmessung führten Manometerdrucksensoren im Jahr 2025 mit einem Umsatzanteil von 48,25 % im Markt für Drucksensoren in China; Differenzdrucksensoren werden bis 2031 mit einem CAGR von 9,68 % wachsen.

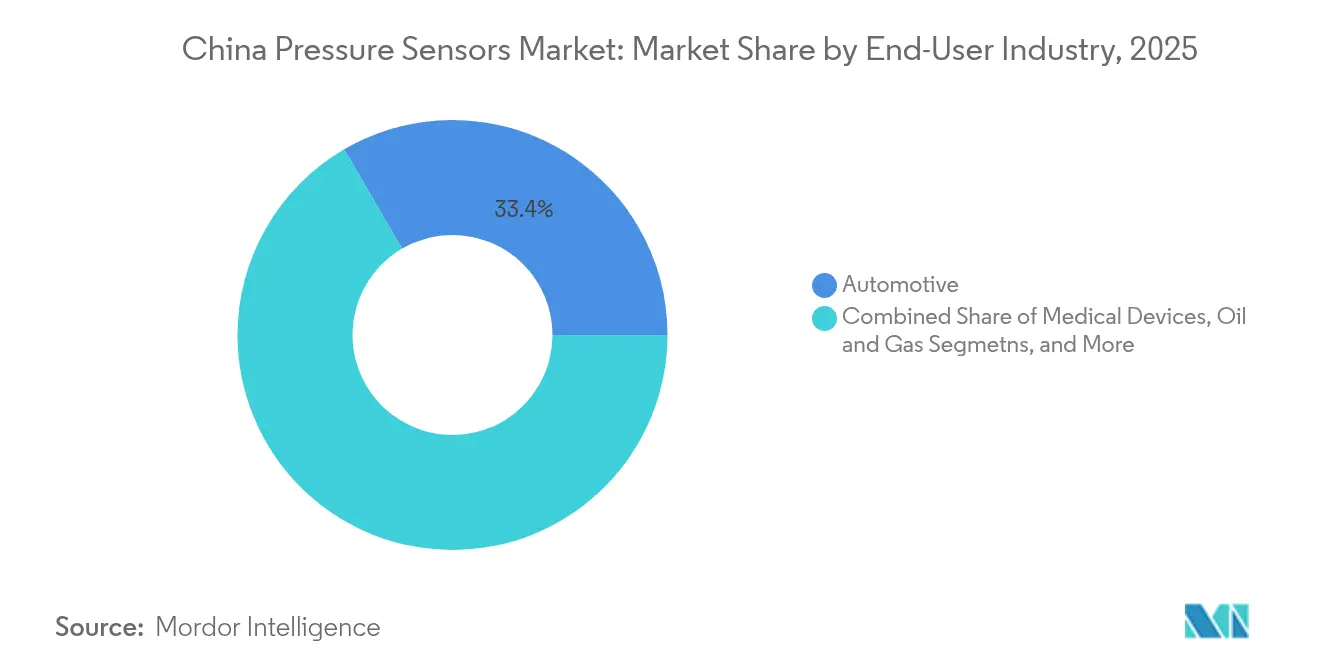

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 33,40 % am Markt für Drucksensoren in China, während medizinische Geräte den höchsten prognostizierten CAGR von 9,25 % bis 2031 verzeichnen.

- Nach Technologieplattform behielten piezoresistive Sensoren im Jahr 2025 einen Anteil von 37,10 % am Markt für Drucksensoren in China; kapazitive MEMS werden bis 2031 voraussichtlich mit einem CAGR von 9,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Markt für Drucksensoren in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von MEMS-basierten miniaturisierten Sensoren in Elektrofahrzeugen | +2.1% | National, mit Konzentration in den Produktionszentren Ost- und Südchinas | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Halbleiter-Eigenversorgung und Sensor-Lokalisierung | +1.8% | National, mit Vorranggebieten in Xiong'an, Wuxi und Shenzhen | Langfristig (≥ 4 Jahre) |

| Ausweitung von Industrie-4.0-Smart-Manufacturing in chinesischen Industrieparks | +1.5% | Ostchina, Südchina mit Ausstrahlungseffekten auf Zentral- und Nordchina | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochpräzisen Medizingeräten und tragbaren Gesundheitsmonitoring-Lösungen | +1.3% | National, mit früher Akzeptanz in Erstrangstädten | Kurzfristig (≤ 2 Jahre) |

| HLK- und Smart-Building-Nachrüstungen steigern die Nachfrage nach drahtlosen Drucksensoren | +0.9% | Städtische Zentren bundesweit, konzentriert in Ost- und Südchina | Mittelfristig (2–4 Jahre) |

| Entwicklung digitaler Öl- und Gasfelder, die eine Drucksensorik für raue Umgebungen erfordern | +0.8% | Westchina, Nordostchina, mit Offshore-Anwendungen im Südchinesischen Meer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von MEMS-basierten miniaturisierten Sensoren in Elektrofahrzeugen

Chinas Führungsposition im Bereich Elektrofahrzeuge treibt beispiellose Stückzahlen für kompakte, automobiltaugliche Drucksensoren an. Inländische Fertigungsstätten liefern jährlich Millionen von MEMS-Einheiten, senken die Importabhängigkeit und sichern die Versorgungsresilienz.[1]China Electronics Technology Corporation, "Automotive MEMS Production Expansion," cetc.com.cn Jedes Elektrofahrzeug integriert 15–20 Sensorpunkte für Wärmemanagement, Bremsung und ADAS-Funktionen, und die Konvergenz von Autonomie und Elektrifizierung multipliziert den Sensorinhalt pro Fahrzeug. Robuste Designs widerstehen Temperaturschwankungen von −40 °C bis 150 °C und hohen Vibrationen und erfüllen die AEC-Q103-Zuverlässigkeitsanforderungen. Rasche Batteriepaketinnovationen befeuern die Nachfrage nach hochpräzisen Differenzdrucksensoren, die den Zelldruck aus Sicherheitsgründen überwachen. Da Automobilhersteller die Komponentenbeschaffung lokalisieren, begünstigen Preis-Leistungs-Dynamiken einheimische MEMS, die globale Spezifikationen zu niedrigeren Gesamtkosten erfüllen.

Staatliche Anreize für inländische Halbleiter-Eigenversorgung und Sensor-Lokalisierung

Nationale und provinzielle Programme stellen erhebliche Zuschüsse, Steuervergünstigungen und zinsgünstige Darlehen für Sensorfabriken und F&E-Zentren bereit.[2]Nationale Entwicklungs- und Reformkommission, "Sensor-Lokalisierungsrichtlinien," ndrc.gov.cn Allein die Wuxi High-tech Zone sammelte 2024 mehrere hundert Millionen RMB für vier Drucksensor-Start-ups, die Reinraumerweiterungen und Backend-Verpackungslinien finanzieren. Sensor-Pilotlinien profitieren jetzt von gemeinsam genutzten Metrologie-Labors, was die Eintrittsbarrieren für kleine Unternehmen senkt. Der 14. Fünfjahresplan priorisiert zentrale Prozessanlagen mit dem Ziel, den inländischen Anteil bis 2030 auf über 70 % zu steigern. Strategische Cluster in Xiong'an und Shenzhen bieten beschleunigte Genehmigungsverfahren, vergünstigte Grundstücke und Arbeitskräftesubventionen, die die Zeit bis zur Markteinführung qualifizierter Geräte beschleunigen.

Ausweitung von Industrie-4.0-Smart-Manufacturing in chinesischen Industrieparks

Die Einführung intelligenter Fabriken erhöht die Nachfrage nach vernetzten, selbstdiagnostizierenden Druckknoten, die MES- und Cloud-Analyseplattformen speisen. Drahtlose Varianten senken Verkabelungskosten in Nachrüstlinien und erleichtern die schnelle Umgestaltung für kurze Produktionsläufe. Hochpräzisionssensoren ermöglichen eine adaptive Regelung in geschlossenen Kreisläufen, die Ausschuss und ungeplante Ausfallzeiten reduzieren. Präzisionsbranchen – Halbleiter, Pharmazeutika und Präzisionsbearbeitung – erfordern eine Genauigkeit von ±0,05 %FS unter thermischen Zyklen, was den Einsatz von kapazitiven MEMS ankurbelt. Die Kopplung von 5G und Edge-KI unterstützt eine ultralatenzarme Überwachung über weitläufige Industriegebiete, während Cybersicherheitsanforderungen die Einführung verschlüsselter Sensorbusse vorantreiben.

Steigende Nachfrage nach hochpräzisen Medizingeräten und tragbaren Gesundheitsmonitoring-Lösungen

Eine alternde Bevölkerung und der Post-Pandemie-Schub für digitale Gesundheit fördern Multi-Parameter-Wearables, die winzige barometrische Elemente zur Überwachung von Blutdrucktrends und Schlafapnoe-Warnungen integrieren. Inländische F&E-Teams nutzen proprietäre Algorithmen für höhere Genauigkeit und verkürzen die Rückkopplungsschleife zwischen Sensorausgabe und Patientenerkenntnissen. NMPA-Reformen straffen Gerätezulassungen und verkürzen Prüfzyklen um bis zu 30 %. Die Krankenhausbeschaffung verlagert sich zu lokalen Lieferanten, die schnelleren Service und maßgeschneiderte Firmware-Upgrades anbieten. Heimbeatmungsgeräte und Infusionspumpen verwenden redundante Druckleitungen, um strenge Patientensicherheitsnormen zu erfüllen, was die Stückzahl pro Gerät weiter erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Siliziumwafer- und Seltenerdelement-Materialpreise | -1.2% | Globale Lieferketten, die alle chinesischen Fertigungsregionen betreffen | Kurzfristig (≤ 2 Jahre) |

| Hohe Zuverlässigkeitszertifizierungsbarrieren für Sensoren in Automobilqualität | -0.8% | National, mit besonderem Einfluss auf Automobilfertigungscluster | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über geistiges Eigentum, die Exportmöglichkeiten einschränken | -0.7% | National, betrifft exportorientierte Hersteller | Langfristig (≥ 4 Jahre) |

| Kurze Produktlebenszyklen, die zu rascher Veralterung von Verbrauchersensoren führen | -0.5% | Verbraucherelektronikzentren in Süd- und Ostchina | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Siliziumwafer- und Seltenerdelement-Materialpreise

Globale Waferfabrik-Zyklen verursachen starke Preisschwankungen; der Spotpreis für Silizium stieg 2024 um 38 %, bevor er sich Ende des vierten Quartals abschwächte. Chinas Dominanz bei der Seltenerdelement-Verarbeitung führt zu zusätzlicher Unsicherheit, da Anpassungen der Exportquoten und geopolitische Spannungen die Preise von Nd- und Pr-basierten Verbindungen beeinflussen.[3]Internationale Energieagentur, "Globaler Ausblick auf kritische Mineralien 2024," iea.org Hersteller sichern sich durch Multi-Sourcing und höhere Sicherheitsbestände ab, was Betriebskapital bindet und Bruttomargen unter Druck setzt. Größere Fertigungsstätten nutzen Terminkontrakte, kleinere Betriebe jedoch sehen sich mit verengten Auftrags-Umsatz-Verhältnissen konfrontiert, was Kapazitätserweiterungen verzögert. Beschleunigte Recyclingprogramme könnten das Lieferkettenrisiko nach 2026 teilweise mindern.

Hohe Zuverlässigkeitszertifizierungsbarrieren für Sensoren in Automobilqualität

Die ISO-26262-ASIL-D-Validierung erfordert über 18 Monate Sicherheitsdesignprüfungen, Fehlermodus-Analysen und Rückverfolgbarkeit. Der chinesische Standard GB/T 34590.1-2022 harmonisiert lokale Anforderungen, doch umfangreiche Dokumentation und Prüfwerkzeuge bleiben kostenintensiv. Frühe Vorreiter wie Axera Semiconductor sicherten sich 2024 die vollständige ASIL-D-Prozesszertifizierung, während viele Wettbewerber noch niedrigere Reifegrade durchlaufen. Automobilhersteller beschaffen daher dual bei etablierten globalen Lieferanten, was kurzfristige Marktanteilsgewinne für lokale Herausforderer begrenzt. Gemeinschaftsunternehmen, die gemeinsam genutzte Qualifizierungslabors anbieten, entstehen, um die Belastung pro Unternehmen zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: MEMS-Technologie beschleunigt die Miniaturisierungsführerschaft

MEMS-Geräte machten 2025 42,35 % des Marktanteils der Drucksensoren in China aus, und diese Kategorie wird voraussichtlich bis 2031 mit einem CAGR von 9,34 % wachsen. Auf 8-Zoll-CMOS-Linien hergestellte MEMS-Dies nutzen ausgereifte Werkzeuge und liefern hohe Ausbeute bei niedrigen Stückkosten. Die gleichzeitige Integration von ADCs und Temperaturkompensationslogik ermöglicht Plug-and-Play-Module, die einen direkten Austausch in allen Branchen unterstützen. Kapazitive Sensoren behalten eine treue Basis in der industriellen Pneumatik dank überlegener Überlasttoleranz, während piezoelektrische Varianten den Vibrationsanforderungen der Luft- und Raumfahrt gerecht werden. Dehnungsmessstreifen-Sensoren dienen schweren Maschinen, die eine robuste mechanische Verbindung erfordern. Optische Drucksensoren besetzen kleine Nischen in EMV-intensiven Bereichen wie Schaltanlagen der Stromerzeugung. Hybride Smart-Module, die MEMS-Kerne mit BLE- oder WLAN-Mikrocontrollern koppeln, veranschaulichen eine Entwicklung von der Einzelparameter-Messung hin zur ganzheitlichen Zustandsüberwachung.

Die Marktgröße für Drucksensoren in China bei MEMS-Designs profitiert von Synergien in der Automobil- und Medizinbranche, wo Miniaturisierung, niedriger Stromverbrauch und schnelle Reaktion konvergieren. Inländische IDMs investieren in Waferlevel-Chip-Scale-Packaging, um die Z-Höhe für Smartwatches und Hearables zu verringern. Strategische Partnerschaften mit ASIC-Designhäusern senken die Stücklistenkosten und beschleunigen Wettbewerbszyklen. Da Fertigungsstätten nach 2027 12-Zoll-MEMS-Werkzeuge qualifizieren, wird die Die-Ausbeute pro Wafer steigen, was die Kostenkurven weiter senkt und die Akzeptanz in preissensiblen Haushaltsgeräten ausweitet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Druckmessung: Differenzdrucksensorik treibt Präzisionswachstum an

Manometerdruckvarianten führten den Markt für Drucksensoren in China im Jahr 2025 mit 48,25 % des Umsatzes an und bedienen Druckluftbremsen, HLK- und Hydraulikreisläufe. Differenzdruckgeräte werden jedoch den höchsten CAGR von 9,68 % verzeichnen, angetrieben durch Durchflussmessung, Filterüberwachung und intelligente Gebäude-VAV-Steuerung. Vakuum- und versiegelte Referenzgeräte versorgen Halbleiterwerkzeuge und Laborinstrumentierungen, bei denen eine absolute Genauigkeit unterhalb von 10 mTorr erforderlich ist. Drahtlose Differenzdruckmodule erreichen eine Sub-Pascal-Auflösung bei 1 µA Ruhestrom und sind damit auf batteriebetriebene Nachrüstprojekte ausgerichtet.

Die Marktgrößengewinne bei Drucksensoren in China in Differenzdruckkonfigurationen spiegeln die Ausweitung digitaler Ölfeldfeldprogramme und Energieaudits für Hochhäuser wider. Da Bauvorschriften Hüllenleck-Grenzwerte verschärfen, wird die Luftstrombalancierung obligatorisch, was die Sensor-Anbaurate pro Stockwerk erhöht. Hersteller verbessern die Langzeitstabilität durch Silizium-auf-Isolator-Membranen und proprietäre mikroporöse Referenzkammern, die die Drift auf unter 0,1 % pro Jahr begrenzen. Aufkommende Mikrofluiddosierlinien in Biotechnikpflanzen setzen Millibar-Differenzdrucksensorik ein, um die Dosiergenauigkeit sicherzustellen.

Nach Endverbraucherbranche: Medizingeräte übertreffen die Expansion der Automobilindustrie

Der Automobilsektor behielt 2025 einen Anteil von 33,40 % am Markt für Drucksensoren in China, angetrieben durch die Überwachung des absoluten Ansaugdrucks bei Verbrennungsmotoren, die Erkennung von Batterieverspannungen bei Elektrofahrzeugen und Reifendrucksysteme. Dennoch werden Medizingeräte mit einem CAGR von 9,25 % am schnellsten wachsen, unterstützt durch alternde Bevölkerungsgruppen, die Nutzung von Telemedizin und NMPA-Schnellverfahren. Hämodialyse für zu Hause, Infusionspumpen und CPAP-Geräte setzen miniaturisierte Absolut- und Differenzdrucksensoren ein, oft in redundanten Arrays für fehlersichere Designs. Luft- und Raumfahrt-, Chemie- sowie Öl- und Gasvertikale verlangen hochtemperaturbeständige hermetische Gehäuse in kleinen Stückzahlen, jedoch mit hohen durchschnittlichen Verkaufspreisen.

Die Akzeptanz von Drucksensoren in China im medizinischen Umfeld profitiert von staatlichen Erstattungen für die Fernpatientenüberwachung, was die Krankenhausbeschaffung von tragbaren Pflastern ankurbelt. Inländische OEMs nutzen flexible Sensormembranen, die sich an die Hautkurve anpassen und Komfort sowie Signaltreue verbessern. Der Automobilsektor, obwohl reif, generiert neue Nachfrage durch Wasserstoff-Brennstoffzellen-Druckstapel und fortschrittliches Wärmemanagement für 800-V-Architekturen. Verbraucherelektronik bleibt zwar Mengenvorreiter, sieht sich jedoch ASP-Kompression und rapidem Designwechsel gegenüber.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologieplattform: Kapazitive MEMS setzen das Innovationstempo

Piezoresistives Silizium hält weiterhin einen Anteil von 37,10 % dank gut etablierter Prozesse und linearer Ausgabe. Kapazitive MEMS werden jedoch mit einem CAGR von 9,32 % prognostiziert und sind für IoT-Knoten mit Energiegewinnung bevorzugt, bei denen der Ruhestrom im Sub-Mikroampere-Bereich entscheidend ist. Optische Fasersensoren bedienen Hochspannungsumspannwerke und Bohrlöcher, wo EMV-Resilienz kritisch ist. Resonante Festkörpergeräte bieten ppm-genaue Präzision für nationale Normierungslabors und Luft- und Raumfahrt-IMUs, jedoch zu Premiumpreisen.

Der Markt für Drucksensoren in China beobachtet nun hybride Baugruppen, die kapazitive MEMS-Kerne mit resonanten Referenzkammern zusammenführen und digitale Ausgaben liefern, die gegen Alterungsdrift immun sind. Nanostrukturierte Graphen-Membranen in der Pilotproduktion zeigen mbar-Empfindlichkeit mit Flexion unter 100 Pa und eröffnen Wege für Weichrobotik und elektronische Haut. Flexible gedruckte Sensoren auf Polyimidfolien ermöglichen Einweg-Medizinpflaster, die Massenscreening-Kampagnen ohne Sterilisationsaufwand unterstützen.

Geografische Analyse

Ostchina, angeführt von Jiangsu und Shanghai, beherrschte 2025 den größten regionalen Anteil am Markt für Drucksensoren in China. Dichte Cluster aus Halbleiterfabriken, Automobilmontagewerken und Verbraucherelektronik-EMS-Anbietern verankern die Nachfrage. Provinzielle Zuschüsse subventionieren ISO-17025-Kalibrierungslabors und fördern regionale Qualifizierungszyklen. Die Freihandelszone Shanghai erleichtert den Import von Fotolithographieanlagen, während lokale Universitäten MEMS-Designtalente bereitstellen.

Südchina wird bis 2031 den schnellsten regionalen CAGR verzeichnen, da der Elektronikhub Shenzhen und die EV-Werke in Guangzhou ihre Produktion ausweiten. Reichlich vorhandene Oberflächenmontagelinien und schnelle Prototyping-Zentren verkürzen Design-Win-Zyklen. Der Guangdong-Plan „Fortgeschrittene Fertigung 2025” setzt Subventionen für Industrie-4.0-Sensoren in KMUs fest und stimuliert die Akzeptanz bei Teilelieferanten. Die räumliche Nähe zu ASEAN-Märkten steigert die Exportvolumina zusätzlich.

Nord- und Zentralchina wachsen stetig, unterstützt durch die Modernisierung staatseigener Schwerindustrie. Nachrüstungsvorschriften für Stahlwerke und Kohle-zu-Chemikalien-Anlagen in Hebei und Shanxi treiben robuste Hochdrucksensor-Installationen voran. Die Öl- und Gasreservoirs in Westchina setzen Bohrlochsensoren ein, die gegen saure Umgebungen beständig sind, während die Revitalisierungspolitik Nordostchinas die Verlagerung von Automobilkomponenten fördert und die lokalen Sensor-Anbauraten steigert. Die kombinierten Binnenlandgewinne diversifizieren die gesamte Marktbasis für Drucksensoren in China über die küstennahen Megahubs hinaus.

Wettbewerbslandschaft

Die globalen Marktführer Honeywell, Bosch und Infineon behalten technologische Vorteile in Segmenten mit hoher Zuverlässigkeit und sicherheitskritischen Anforderungen. Das Werk von Honeywell in Nanjing, das weltweit größte Sensorwerk des Unternehmens, verschickt jährlich rund 300 Millionen Einheiten und nutzt dabei Skaleneffekte. Bosch unterhält duale Fertigungslinien für piezoresistive Dies und ASICs und gewährleistet so vertikale Integration und strenge Defektdichtekontrolle. Infineon nutzt 300-mm-MEMS-Linien für Kostenführerschaft bei Reifendrucksensoren.

Lokale Anbieter beschleunigen den Aufholprozess. CETC skaliert die automotive MEMS-Produktion auf zwei Millionen ASIL-D-zertifizierte Einheiten jährlich und zielt auf inländische EV-Hersteller ab. Shanghai Zhaohui investiert in EU-Lithographie, um kritische Abmessungen zu verbessern und die Lücke bei der Membrangleichmäßigkeit zu verringern. Xi'an UTOP kooperiert mit deutschen Prüfausstattungslieferanten, um GB/T-34590-Labors aufzubauen und Qualifizierungszyklen zu beschleunigen. Tier-2-Herausforderer verfolgen Anwendungsnischen – Ölfeld, Medizin oder Wearables –, bei denen maßgeschneidertes Design und Proximity-Support generische Importe übertreffen.

Plattformstrategien gewinnen an Beliebtheit: Mehrere chinesische Unternehmensgruppen bündeln Druck-, Temperatur- und Feuchtigkeitssensoren mit gemeinsamen digitalen ASICs und Firmware, senken Stücklistenkosten und vereinheitlichen API-Aufrufe für IoT-Gateways. Software-Ökosysteme werden zum Differenzierungsmerkmal, da Dashboards für vorausschauende Wartung höhere Margen als eigenständige Hardware erzielen. Eine Konsolidierung zeichnet sich ab; kapitalknapp gewordene Mikrofabriken könnten fusionieren, um die benötigten Wafervolumina für die Migration auf 12-Zoll-Wafer zu erreichen.

Marktführer der Drucksensorenbranche in China

Shanghai Zhaohui Pressure Apparatus Co., Ltd.

Ericco International Limited

TM Automation Instruments Co., Ltd.

All Sensors Corporation

Xi'an UTOP Measurement Instrument Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: China Electronics Technology Corporation verdoppelte die Kapazität für automotive Drucksensoren auf 2 Millionen Einheiten und liefert ASIL-D-qualifizierte EV-Module.

- Dezember 2024: Die Wuxi High-tech Zone sammelte mehrere hundert Millionen RMB für vier Drucksensor-Start-ups, die sich auf Industrie 4.0 und IoT konzentrieren.

- November 2024: Shanghai Zhaohui beschaffte fortschrittliche MEMS-Lithographieanlagen aus Europa, um die Ausbeute in Automobilqualität zu verbessern.

- Oktober 2024: Xi'an UTOP kooperierte mit einem deutschen Prüfausstattungslieferanten, um GB/T-34590-Zertifizierungslinien für automotive Sensoren aufzubauen.

Berichtsumfang des Marktes für Drucksensoren in China

Der Bericht untersucht den Zusammenhang zwischen Markttreibern wie dem Schwerpunkt auf Miniaturisierung von Geräten und robustem Design mit verbesserter Leistung in rauen Umgebungen verschiedener Komponenten auf die Entwicklung und Produktion von Drucksensoren in China sowie die Auswirkungen technischer Probleme im Zusammenhang mit dem Einsatz kleinerer Komponenten. Der Untersuchungsumfang umfasst die Segmentierung von Drucksensoren nach Produkt (Kapazitiv, MEMS, Dehnungsmessstreifen, Bourdon, Vakuumdruck) und nach Endverbraucherbereich (Automobil, Luft- und Raumfahrt sowie Militär, Chemie und Petrochemie, Medizin, HLK, Stromerzeugung). Die Studie verfolgt auch die Auswirkungen von COVID-19 auf die Branchenlandschaft im Land.

| MEMS-Drucksensoren |

| Kapazitive Drucksensoren |

| Piezoelektrische Drucksensoren |

| Dehnungsmessstreifen-Drucksensoren |

| Optische Drucksensoren |

| Weitere Produkttypen |

| Manometerdrucksensoren |

| Absolutdrucksensoren |

| Differenzdrucksensoren |

| Vakuumdrucksensoren |

| Versiegelte Referenzdrucksensoren |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Chemie und Petrochemie |

| Medizingeräte |

| HLK und Gebäudeautomation |

| Stromerzeugung |

| Industrielle Fertigung |

| Öl und Gas |

| Verbraucherelektronik |

| Weitere Branchen |

| Piezoresistiv |

| Kapazitive MEMS |

| Optische Faser |

| Resonanter Festkörper |

| Elektromagnetisch |

| Nano und Flexibel |

| Nach Produkttyp | MEMS-Drucksensoren |

| Kapazitive Drucksensoren | |

| Piezoelektrische Drucksensoren | |

| Dehnungsmessstreifen-Drucksensoren | |

| Optische Drucksensoren | |

| Weitere Produkttypen | |

| Nach Druckmessung | Manometerdrucksensoren |

| Absolutdrucksensoren | |

| Differenzdrucksensoren | |

| Vakuumdrucksensoren | |

| Versiegelte Referenzdrucksensoren | |

| Nach Endverbraucherbranche | Automobil |

| Luft- und Raumfahrt sowie Verteidigung | |

| Chemie und Petrochemie | |

| Medizingeräte | |

| HLK und Gebäudeautomation | |

| Stromerzeugung | |

| Industrielle Fertigung | |

| Öl und Gas | |

| Verbraucherelektronik | |

| Weitere Branchen | |

| Nach Technologieplattform | Piezoresistiv |

| Kapazitive MEMS | |

| Optische Faser | |

| Resonanter Festkörper | |

| Elektromagnetisch | |

| Nano und Flexibel |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Markt für Drucksensoren in China im Jahr 2026?

Der Umsatz erreicht im Jahr 2026 1,29 Milliarden USD und wird voraussichtlich bis 2031 auf 1,9 Milliarden USD steigen.

Welcher CAGR wird für den Absatz chinesischer Drucksensoren bis 2031 prognostiziert?

Es wird erwartet, dass der Umsatz im Zeitraum 2026–2031 mit einem CAGR von 8,14 % wächst.

Welcher Produkttyp hält derzeit den größten Anteil am Markt für Drucksensoren in China?

MEMS-Drucksensoren lagen 2025 mit einem Marktanteil von 42,35 % vorne und sind zudem die am schnellsten wachsende Kategorie.

Welches Endverbrauchersegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Medizinische Geräte verzeichnen mit 9,25 % den höchsten prognostizierten CAGR, angetrieben durch Wearables und Geräte für die Fernversorgung.

Welche Unternehmen zählen zu den führenden Herstellern von Drucksensoren in China?

Die globalen Akteure Honeywell, Bosch und Infineon behalten die technologische Führung, während CETC und Shanghai Zhaohui als schnell skalierende inländische Herausforderer auftreten.

Seite zuletzt aktualisiert am: