Marktgröße und Marktanteil der Nabelschnurblut-Banking-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

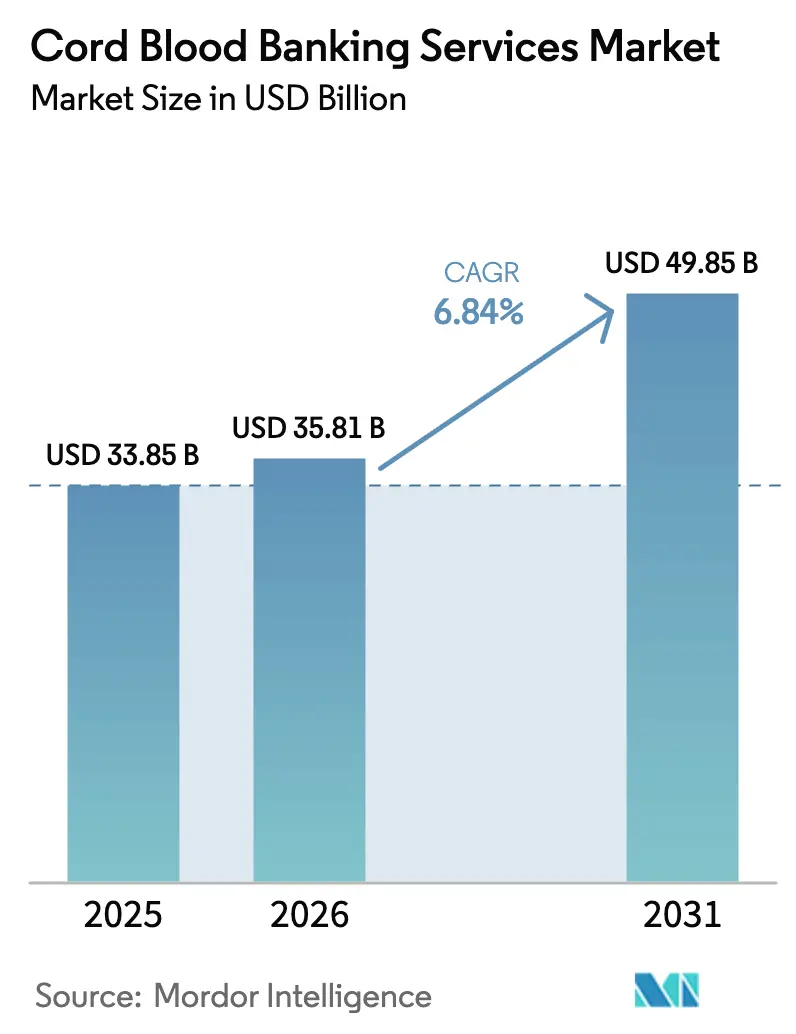

| Marktgröße (2026) | 35.81 Milliarden US-Dollar |

| Marktgröße (2031) | 49.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Nabelschnurblut-Banking-Dienstleistungen von Mordor Intelligence

Die Marktgröße der Nabelschnurblut-Banking-Dienstleistungen wird voraussichtlich von 33,85 Mrd. USD im Jahr 2025 auf 35,81 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,84 % über den Zeitraum 2026–2031 einen Wert von 49,85 Mrd. USD erreichen.

Klinische Validierungen, wie die Zulassung des ex-vivo-expandierten Produkts Omisirge durch die FDA im Dezember 2025 für schwere aplastische Anämie, beseitigen langjährige Dosisbeschränkungen und stärken das Vertrauen der Ärzte in Transplantationen auf Basis von Nabelschnurblut.[1] U.S. Food and Drug Administration, "FDA genehmigt erstes ex-vivo-expandiertes Nabelschnurblutprodukt für schwere aplastische Anämie," FDA.gov Eltern werden sich zunehmend bewusst, dass die private Lagerung als biologische Absicherung gegen transplantierbare Krankheiten dienen kann – ein Trend, der durch die Empfehlung von Geburtsmedizinern und gezielte digitale Kampagnen verstärkt wird. Gleichzeitig profitieren öffentliche Banken von neuer staatlicher Förderung, die Sammelkosten subventioniert und die genetische Vielfalt erweitert, wodurch öffentlich gespendete Einheiten für Transplantationszentren zugänglicher werden.[2]Health Resources and Services Administration, "Nationale Nabelschnurblut-Bestandsverträge," hrsa.gov Technologische Upgrades – automatisierte geschlossene Verarbeitungssysteme, Echtzeit-Kryogenüberwachung und Blockchain-Prüfpfade – senken das Kontaminationsrisiko und bringen den Betrieb in Einklang mit den AABB- und FACT-NetCord-Standards. Diese kombinierten Kräfte lenken den Markt für Nabelschnurblut-Banking-Dienstleistungen auf eine stetige, mittlere einstellige jährliche Expansion, während neue hybride Servicemodelle gefördert werden, die öffentlichen Altruismus mit privater Wahlmöglichkeit verbinden.

Wichtigste Erkenntnisse des Berichts

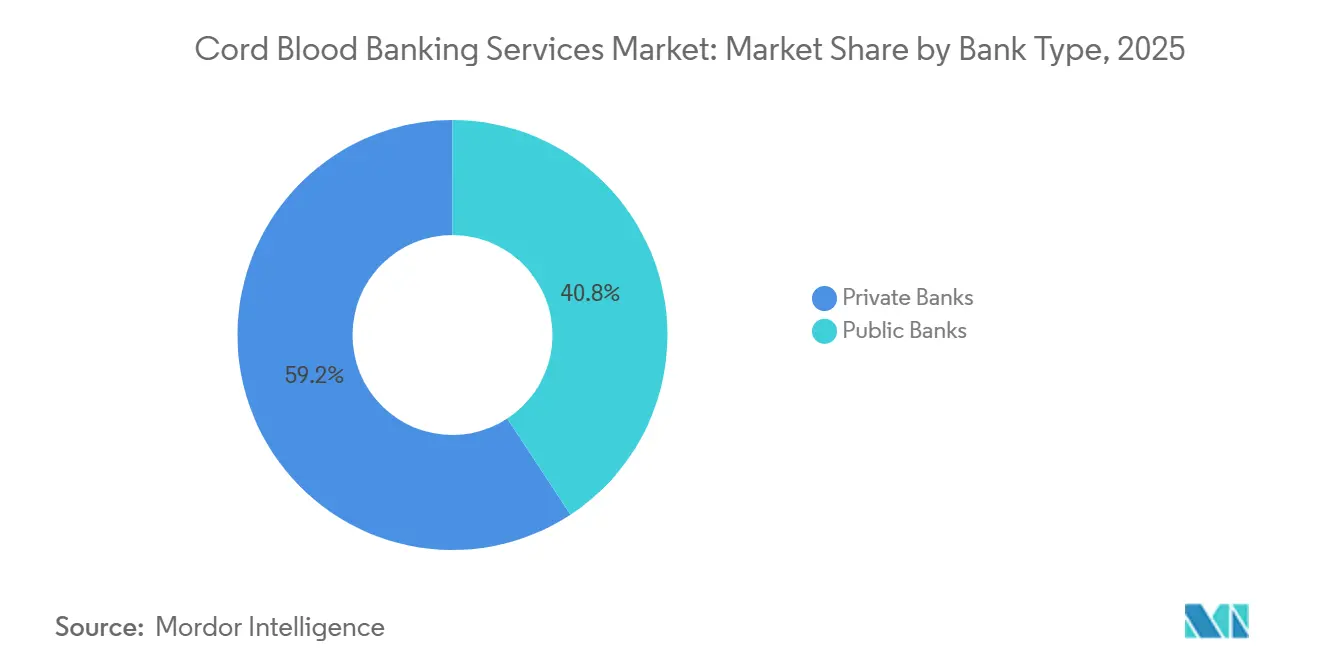

- Nach Banktyp hielten private Betreiber im Jahr 2025 einen Marktanteil von 59,24 % am Markt für Nabelschnurblut-Banking-Dienstleistungen, während öffentliche Banken bis 2031 das höchste Wachstum mit einer CAGR von 9,14 % verzeichnen sollen.

- Nach Lagerungsdienstleistung entfiel auf kombinierte Verarbeitung und Lagerung im Jahr 2025 ein Anteil von 47,25 % an der Marktgröße für Nabelschnurblut-Banking-Dienstleistungen, während reine Verarbeitungsverträge im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,53 % wachsen werden.

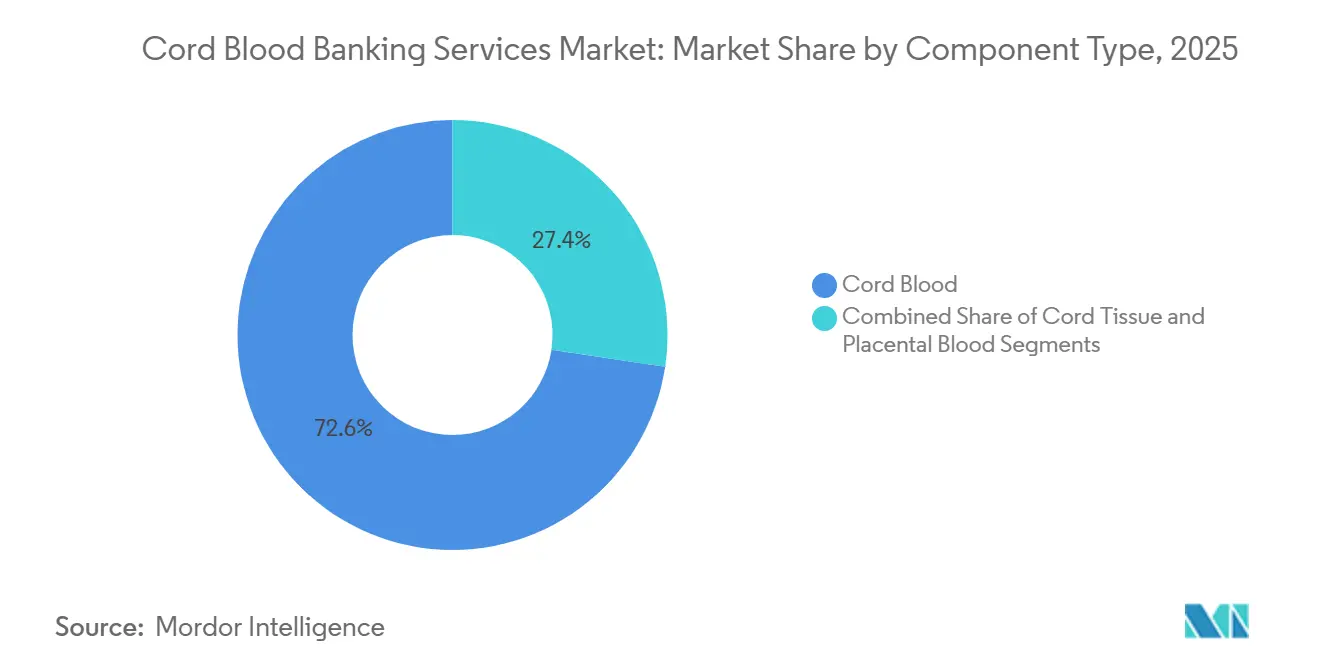

- Nach Komponente führte Nabelschnurblut im Jahr 2025 mit einem Marktanteil von 72,64 % an den Nabelschnurblut-Banking-Dienstleistungen; Nabelschnurgewebe soll am schnellsten wachsen und bis 2031 eine CAGR von 10,43 % erreichen.

- Nach Anwendung entfielen auf Krebserkrankungen im Jahr 2025 37,67 % der Marktgröße für Nabelschnurblut-Banking-Dienstleistungen, während Stoffwechselerkrankungen mit einer prognostizierten CAGR von 10,32 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 43,74 % an den Nabelschnurblut-Banking-Dienstleistungen, wobei Forschungsinstitute im Zeitraum 2026–2031 mit der höchsten CAGR von 9,54 % wachsen sollen.

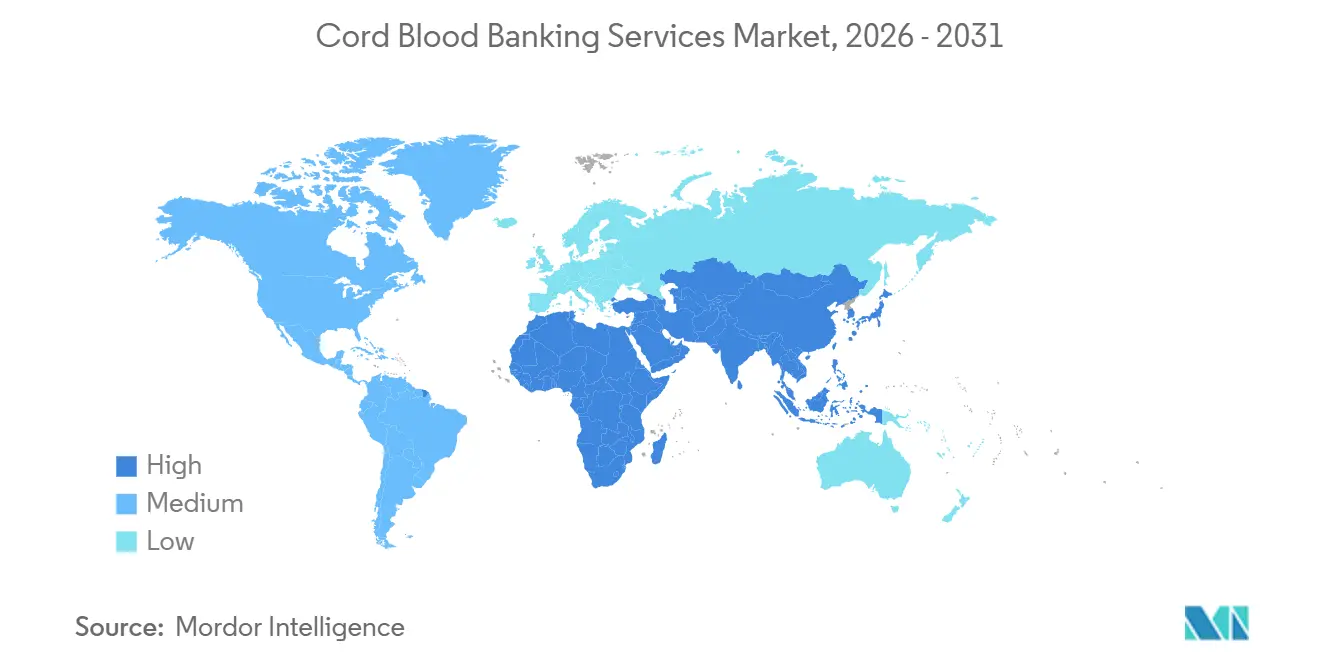

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,54 % an den Nabelschnurblut-Banking-Dienstleistungen, während der asiatisch-pazifische Raum mit einer CAGR von 8,24 % bis 2031 die stärkste regionale Expansion verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Nabelschnurblut-Banking-Dienstleistungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Inzidenz von transplantationsfähigen Krankheiten | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Steigendes Elternbewusstsein und Nutzung privater Banken | +1.5% | Städtisches Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung öffentlicher Banken | +0.9% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Kryokonservierung und Verarbeitungstechnologie | +1.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ex-vivo-Stammzell-Expansionsplattformen | +1.3% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Hybride öffentlich-private Kostenteilungsmodelle | +0.8% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Inzidenz transplantationsfähiger Krankheiten

Leukämien und vererbte Anämien treiben die Transplantationsnachfrage weiter an, und Nabelschnurblut schließt kritische Lücken, wenn keine passenden erwachsenen Spender verfügbar sind. Akute lymphatische und akute myeloische Leukämie machen etwa 60 % der pädiatrischen Nabelschnurbluttransplantate aus, während Sichelzellanämie und Beta-Thalassämie in Regionen mit hoher Trägerhäufigkeit am schnellsten zunehmen.[3]AMERIKANISCHE GESELLSCHAFT FÜR HÄMATOLOGIE, "Nabelschnurbluttransplantation bei hämatologischen Malignomen," Amerikanische Gesellschaft für Hämatologie, hematology.org Erweiterte Neugeborenenscreenings veranlassen auch frühere Transplantationen bei Stoffwechselerkrankungen, wenn die Ergebnisse am besten sind, da die Fünfjahresüberlebensrate für das Hurler-Syndrom, das vor dem neunten Lebensmonat behandelt wird, 80 % übersteigt. Kostenträger in mehreren europäischen Staaten erstatten nun das private Banking für Familien mit nachgewiesenem genetischem Risiko, was den medizinischen Mehrwert unterstreicht.

Steigendes Elternbewusstsein und Nutzung privater Banken

Eltern in Großstädten erkennen zunehmend, dass gelagerte Einheiten ein unwahrscheinliches, aber wertvolles Sicherheitsnetz bieten. Vorabgebühren von 1.400–2.300 USD zuzüglich jährlicher Lagerungskosten von 125–300 USD bleiben für wohlhabende Haushalte erschwinglich, und Partnerschaften wie das Whole-Exom-Sequenzierungspaket von Cord Blood Registry ermöglichen es Familien, die Lagerung mit genetischen Erkenntnissen zu verknüpfen. Die Nutzungsraten für autologe Transplantationen bleiben unter 1 %, doch die wahrgenommenen Nachteile einer Nicht-Lagerung bleiben ein starker Motivator, der die private Nachfrage stabil hält.

Staatliche Förderung öffentlicher Banken

Öffentliche Bestände sind auf staatliche Zuschüsse angewiesen, die die Sammlung subventionieren und vielfältige Gewebetypen erhalten. Im Jahr 2024 vergab die US-amerikanische Behörde für Gesundheitsressourcen und -dienstleistungen 16,5 Mio. USD an fünf Banken und sicherte damit einen Bestand von 150.000 Einheiten für nicht verwandte Transplantationsbedürfnisse. Vergleichbare Programme in der EU und Japan knüpfen die Finanzierung an die Transplantationsaktivität, was eine stabile Qualität gewährleistet, die Budgets jedoch politischen Schwankungen aussetzt.

Fortschritte in der Kryokonservierung und Verarbeitungstechnologie

Automatisierte geschlossene Systeme gewinnen heute mehr Zellen zurück und reduzieren das Kontaminationsrisiko im Vergleich zu manuellen Methoden. Neue Einrichtungen verfügen über redundante Flüssigstickstoffversorgung und einheitenbasiertes Blockchain-Tracking, wie das 2024 eröffnete 5.200 Quadratmeter große Standort von Cryo-Cell International in Durham zeigt. Die Vitrifikation gewinnt auch bei Nabelschnurgewebe an Bedeutung, wo mesenchymale Zellen schlecht auf Langsamgefrierverfahren ansprechen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten des privaten Bankings | –0.7% | Aufstrebender asiatisch-pazifischer Raum, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte zugelassene klinische Anwendungen | –0.5% | Global | Mittelfristig (2–4 Jahre) |

| Lücken bei der regulatorischen Akkreditierung | –0.4% | Asiatisch-pazifischer Raum (ohne Japan), Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch iPSC-Quellen | –0.6% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten des privaten Bankings

Die Preise schließen viele Haushalte aus, deren Jahreseinkommen unter 10.000 USD liegt, insbesondere in Schwellenmärkten, die mit Währungsschwankungen konfrontiert sind, die die Gebühren noch weiter in die Höhe treiben. Nur eine Handvoll Versicherer übernimmt die Lagerungskosten, was die Durchdringung außerhalb der oberen Einkommensschichten einschränkt.

Begrenzte zugelassene klinische Anwendungen

Obwohl etwa 80 Erkrankungen für eine Nabelschnurblutbehandlung in Frage kommen, betont das Marketing der meisten privaten Banken potenzielle regenerative Anwendungen, wie Zerebralparese, für die es keinen Phase-III-Nachweis gibt. Verbraucherschutzbehörden in Australien und Kanada haben vor Übertreibungen gewarnt und einige Unternehmen gezwungen, ihre Werbung abzumildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Banktyp: Öffentliche Förderung treibt schnelleres Wachstum an

Öffentliche Institutionen hielten im Jahr 2025 einen Anteil von 40,76 % am Markt für Nabelschnurblut-Banking-Dienstleistungen und sollen bis 2031 jährlich um 9,14 % wachsen, da Regierungen die Bestandsvielfalt subventionieren. Private Anbieter behalten die Führungsposition aufgrund etablierter Marken und direkter Verbrauchermarketing, doch die autologe Nutzungsrate von unter 1 % zieht weiterhin Kritik auf sich und fördert neue hybride Preismodelle, die die Verbraucherwahl erhalten und gleichzeitig öffentliche Bestände bereichern.

Private Betreiber schichten nun genetisches Screening, Gewebezusätze und zukünftigen Zugang zur ex-vivo-Expansion auf, um Aufpreise zu rechtfertigen, mit dem Ziel, die Kannibalisierung durch Hybridmodelle zu begrenzen. Öffentliche Banken kontern mit breiterer HLA-Abdeckung und steigendem Transplantationserfolg und positionieren altruistische Spende als sowohl sozial verantwortlich als auch medizinisch effizient.

Nach Lagerungsdienstleistung: Reine Verarbeitungsverträge beschleunigen sich

Krankenhäuser entscheiden sich zunehmend für reine Verarbeitungsverträge, um die Kapitalbelastung durch die Unterhaltung großer Kryogengewölbe zu vermeiden, was diesem Nischensegment eine prognostizierte CAGR von 9,53 % beschert. Kombinierte Verarbeitung und Lagerung macht nach wie vor 47,25 % des Umsatzes von 2025 aus und bleibt das Standardangebot für Vollservice-Privatbanken, die Verwahrungskontinuität und eine engere Identitätskette fördern.

Banken, die in Großanlagen investieren, profitieren von niedrigeren Kosten pro Einheit, müssen jedoch auch die Kurierzeiten im Auge behalten, da die Zellvitalität sinkt, wenn zwischen Entnahme und Einfrieren mehr als 48 Stunden vergehen. Reine Lagerungsvereinbarungen, obwohl geringfügig, ziehen Eltern an, die zuvor gelagerte Einheiten in höher akkreditierte Gewölbe verlagern möchten, oft nach einem internationalen Umzug.

Nach Komponententyp: Nabelschnurgewebe gewinnt an Dynamik

Nabelschnurblut verankert weiterhin 72,64 % der Marktgröße für Nabelschnurblut-Banking-Dienstleistungen, gestützt durch jahrzehntelange Transplantationsdaten und neue Expansionszulassungen, die Dosierungsprobleme bei Erwachsenen beseitigen. Nabelschnurgewebe, reich an mesenchymalen Zellen, soll dank vielversprechender Studien zur Graft-versus-Host-Erkrankung und orthopädischen Reparatur jährlich um 10,43 % wachsen. Private Banken bündeln Gewebe mit Blut, um den durchschnittlichen Umsatz pro Einschreibung zu steigern und therapeutische Unsicherheiten abzufedern.

Plazentablut bietet größere Zelldosen, erhöht jedoch die Komplexität der Entnahme und das Kontaminationsrisiko, was seine Akzeptanz moderat hält. Da sich die Vitrifikationsprotokolle verbessern, sinken die Kosten für das Gewebebanking und schließen die Preislücke zur standardmäßigen Nabelschnurblutlagerung.

Nach Anwendung: Stoffwechselerkrankungen wachsen am schnellsten

Krebserkrankungen hielten im Jahr 2025 37,67 % des Umsatzes, angetrieben durch Leukämie- und Lymphomtransplantationen, doch Stoffwechselerkrankungen eilen mit einer prognostizierten CAGR von 10,32 % voraus. Die Frühbehandlung des Hurler-Syndroms und der Krabbe-Krankheit zeigt klare neurologische Vorteile, was zu einem breiteren Neugeborenenscreening und einer schnelleren Transplantationsüberweisung führt.

Sichelzellanämie und Beta-Thalassämie expandieren ebenfalls solide, unterstützt durch Genbearbeitungsprogramme, die auf gelagerte Stammzellen angewiesen sind. Experimentelle neurologische Anwendungen verbleiben nach gemischten Studienergebnissen in klinischer Schwebe, was das Wachstum der Kategorie „Sonstige” dämpft.

Nach Endnutzer: Forschungsinstitute erweitern ihren Bedarf an Beständen

Krankenhäuser und Kliniken führen die meisten Transplantationen durch und hielten im Jahr 2025 einen Anteil von 43,74 %, doch Forschungsinstitute werden jährlich um 9,54 % wachsen, da sie ex-vivo-Expansion, Genbearbeitung und iPSC-Vergleiche testen. Jede Phase-II-Studie kann Hunderte von Einheiten verbrauchen und öffentlichen Banken einen neuen Einnahmestrom bieten, während gleichzeitig die Nachfrage nach hochwertigem, protokollgerechtem Material steigt.

Spezialisierte Transplantationszentren verzeichnen ein mittleres einstelliges Wachstum durch die Einführung haploidentischer Ansätze, die auf T-Zell-Depletion beruhen. Die Heimlagerung bleibt ein Randphänomen, da Regulierungsbehörden vor Heimdewar-Behältern warnen, die keine validierte Temperaturüberwachung aufweisen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,54 % aufgrund des ausgereiften privaten Bankings, der von der FDA vorgeschriebenen Qualitätskontrollen und der Finanzierung des nationalen Nabelschnurblutbestands in Höhe von 16,5 Mio. USD, die 150.000 vielfältige Einheiten sicherte. Kanada legt den Schwerpunkt auf Einheiten von indigenen Bevölkerungsgruppen, um HLA-Lücken zu schließen, während mexikanische Eltern häufig grenzüberschreitend in den USA lagern, um von der US-amerikanischen Aufsicht zu profitieren. Der Wettbewerb zwischen Cord Blood Registry, ViaCord und Cryo-Cell drückt die Margen und fördert die Bündelung von Dienstleistungen.

Der asiatisch-pazifische Raum soll mit einer CAGR von 8,24 % die schnellste regionale Wachstumsrate verzeichnen. Chinas Sieben-Lizenz-Obergrenze schafft Quasi-Monopole, die Premiumpreise und Medizintourismus antreiben, wobei China Cord Blood Corporation im Jahr 2024 einen Umsatz von 180 Mio. USD meldete. Indiens LifeCell und StemCyte wachsen jährlich um 15 %, da das Bewusstsein der Mittelschicht und die Empfehlungen von Geburtsmedizinern zunehmen. Japan hält durch sein zentralisiertes Netzwerk strenge Qualitätsstandards aufrecht, während Australien die Betreiber durch die Lizenzierung der Therapeutischen Güterverwaltung auf drei begrenzt.

Europa hielt im Jahr 2025 etwa ein Viertel des Umsatzes. Robuste öffentliche Netzwerke im Vereinigten Königreich und in Deutschland nutzen leistungsbasierte Finanzierung, um sich auf den Transplantationserfolg zu konzentrieren, während das private Banking aufgrund der kulturellen Präferenz für öffentliche Spenden unter 5 % Durchdringung bleibt. Die bedingte Zulassung von Zemcelpro durch die Europäische Arzneimittel-Agentur positioniert die Region an der Spitze erweiterter Nabelschnurbluttherapien. Im Nahen Osten positioniert das 100.000-Einheiten-Gewölbe der Abu Dhabi Biobank die Vereinigten Arabischen Emirate als grenzüberschreitenden Lagerungsstandort, während Lateinamerika mit uneinheitlicher Akkreditierung zu kämpfen hat; Brasiliens Nationale Gesundheitsüberwachungsbehörde setzt GMP-Strenge durch, doch Nachbarländer hinken hinterher, was Familien dazu veranlasst, grenzüberschreitend für bessere Sicherheit zu lagern.

Wettbewerbslandschaft

Zu den größten Unternehmen im Markt gehören Cord Blood Registry, China Cord Blood Corporation, ViaCord, Cryo-Cell International und Cordlife, was auf eine moderate Konzentration hindeutet. China Cord Blood nutzt begrenzte Lizenzen, um die regionale Dominanz aufrechtzuerhalten, während Cryo-Cell durch seine automatisierte Durham-Anlage mit 500.000 Einheiten Skaleneffekte anstrebt. Cord Blood Registry differenziert sich durch zusätzliche Gendienstleistungen und Forschungsverbindungen, die seinen Bestand in Präzisionsmedizin-Pipelines integrieren.

Regionale Neueinsteiger konzentrieren sich auf Südostasien, den Nahen Osten und Lateinamerika, wo die regulatorischen Wege fragmentiert bleiben, die Nachfrage jedoch steigt. Hybride öffentlich-private Preisgestaltung, Partnerschaften zur ex-vivo-Expansion und gebündelte Gewebeangebote sind die wichtigsten Hebel für Neueinsteiger. Die Wechselkosten sind gering, sobald Einheiten gelagert sind, doch Reputationsvertrauen und Akkreditierungsstatus errichten bedeutende Eintrittsbarrieren.

Marktführer der Nabelschnurblut-Banking-Dienstleistungen

Cord Blood Registry (CBR) |

China Cord Blood Corporation

Cryo-Cell International

FamiCord Group

Revvity

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der Nabelschnurblutrat wurde gegründet, um gemeinsame Ressourcen für von der FDA lizenzierte öffentliche Banken bereitzustellen, die vom nationalen Nabelschnurblutbestand unterstützt werden.

- November 2025: StemCyte führte in Taiwan in Zusammenarbeit mit Taishin Life einen versicherungsgebundenen öffentlichen Bank-Matching-Service ein, der Transplantationsschutz mit Lebensversicherungsleistungen kombiniert.

- Juli 2025: Cryoviva ist eine Partnerschaft mit Life Keep Philippines eingegangen, um in der Nähe von Manila eine neue Lagerungseinrichtung zu errichten und die Reichweite der Dienstleistungen in Südostasien zu erweitern.

Berichtsumfang des globalen Markts für Nabelschnurblut-Banking-Dienstleistungen

Nabelschnurblut-Banking-Dienstleistungen umfassen die Entnahme, Verarbeitung, Prüfung und Lagerung von Stammzellen aus der Nabelschnur und der Plazenta bei Temperaturen unter dem Gefrierpunkt (-196 °C) für den potenziellen Einsatz bei der Behandlung von Krankheiten wie Krebserkrankungen, Immundefizienzen und genetischen Störungen.

Der Marktbericht für Nabelschnurblut-Banking-Dienstleistungen ist nach Banktyp, Lagerungsdienstleistung, Komponententyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Banktyp ist der Markt in öffentliche und private Banken segmentiert. Nach Lagerungsdienstleistung ist der Markt in reine Verarbeitung, reine Lagerung und kombinierte Verarbeitung und Lagerung segmentiert. Nach Komponententyp ist der Markt in Nabelschnurblut, Nabelschnurgewebe und Plazentablut segmentiert. Nach Anwendung ist der Markt in Krebserkrankungen, Blutkrankheiten, Stoffwechselerkrankungen und Sonstige segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, spezialisierte Transplantationszentren, Forschungsinstitute und Heimlagerungsnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Öffentlich |

| Privat |

| Nur Verarbeitung |

| Nur Lagerung |

| Kombinierte Verarbeitung und Lagerung |

| Nabelschnurblut |

| Nabelschnurgewebe |

| Plazentablut |

| Krebserkrankungen |

| Blutkrankheiten |

| Stoffwechselerkrankungen |

| Sonstige |

| Krankenhäuser und Kliniken |

| Spezialisierte Transplantationszentren |

| Forschungsinstitute |

| Heimlagerungsnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Banktyp | Öffentlich | |

| Privat | ||

| Nach Lagerungsdienstleistung | Nur Verarbeitung | |

| Nur Lagerung | ||

| Kombinierte Verarbeitung und Lagerung | ||

| Nach Komponententyp | Nabelschnurblut | |

| Nabelschnurgewebe | ||

| Plazentablut | ||

| Nach Anwendung | Krebserkrankungen | |

| Blutkrankheiten | ||

| Stoffwechselerkrankungen | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Spezialisierte Transplantationszentren | ||

| Forschungsinstitute | ||

| Heimlagerungsnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Nabelschnurblut-Banking-Dienstleistungen bis 2031 erwartet?

Der Markt soll von 2026 bis 2031 jährlich um 6,84 % wachsen.

Warum expandieren öffentliche Nabelschnurblutbanken schneller als private Banken?

Staatliche Zuschüsse, die Sammelkosten decken und genetisch vielfältige Bestände aufbauen, treiben eine CAGR von 9,14 % für öffentliche Banken an.

Welcher Komponententyp wächst am schnellsten?

Nabelschnurgewebe soll aufgrund des wachsenden Interesses an mesenchymalen Stammzelltherapien jährlich um 10,43 % wachsen.

Wie wirkt sich Omisirge auf die Transplantation bei Erwachsenen aus?

Die ex-vivo-Expansion von Omisirge überwindet historische Zelldosisbeschränkungen und verkürzt die Zeit bis zur Neutrophilen-Einnistung um etwa die Hälfte.

Welche Faktoren begrenzen die breitere Akzeptanz privater Banken?

Hohe Vorab- und jährliche Lagerungsgebühren sowie eine begrenzte Anzahl von FDA-zugelassenen Anwendungen schränken die Nutzung bei Familien mit mittlerem Einkommen ein.

Seite zuletzt aktualisiert am: