Blutbank-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

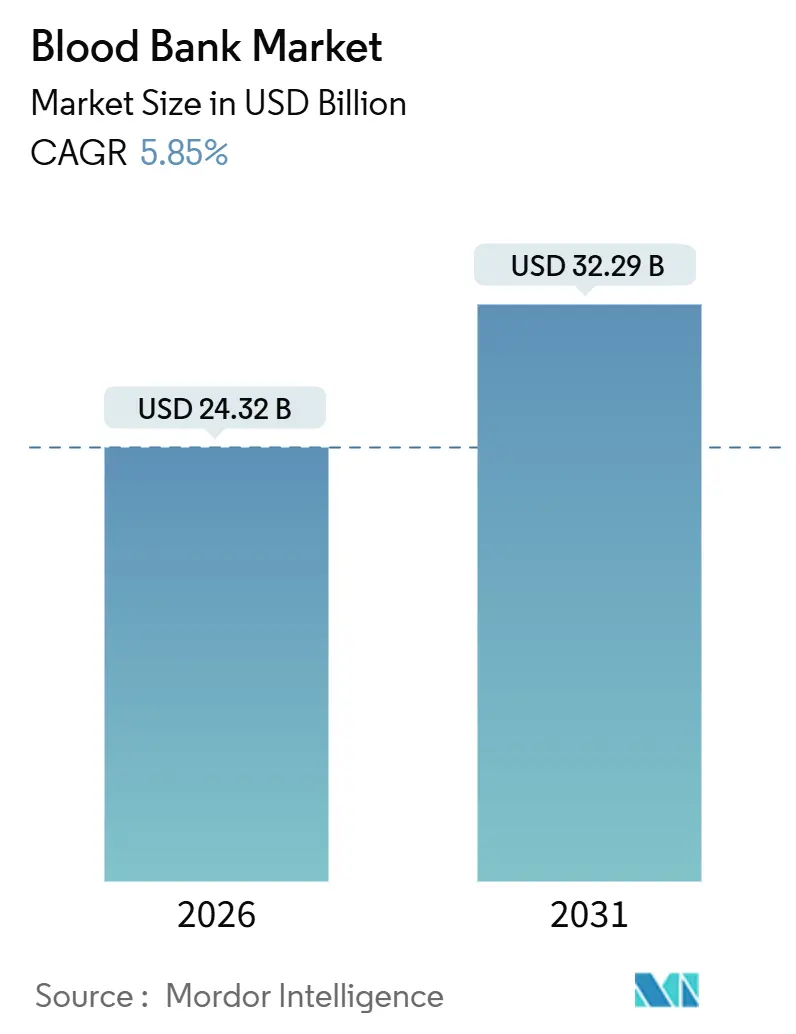

| Marktgröße (2026) | 24.32 Milliarden US-Dollar |

| Marktgröße (2031) | 32.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

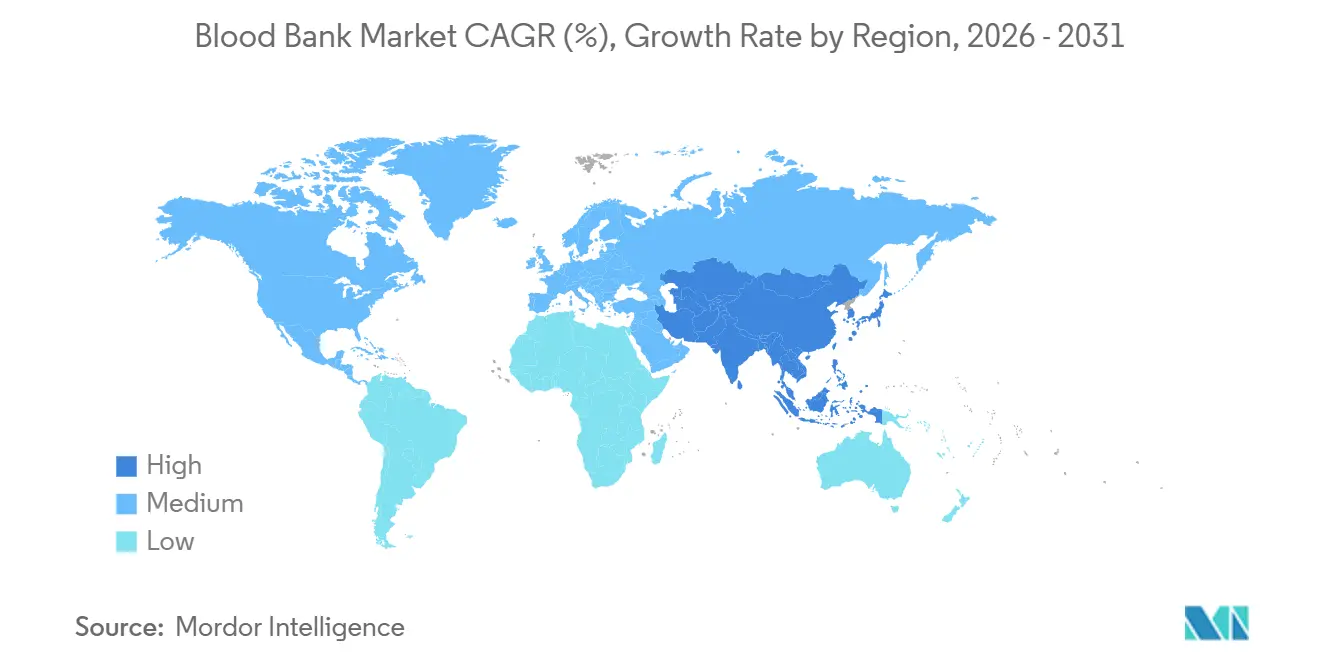

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

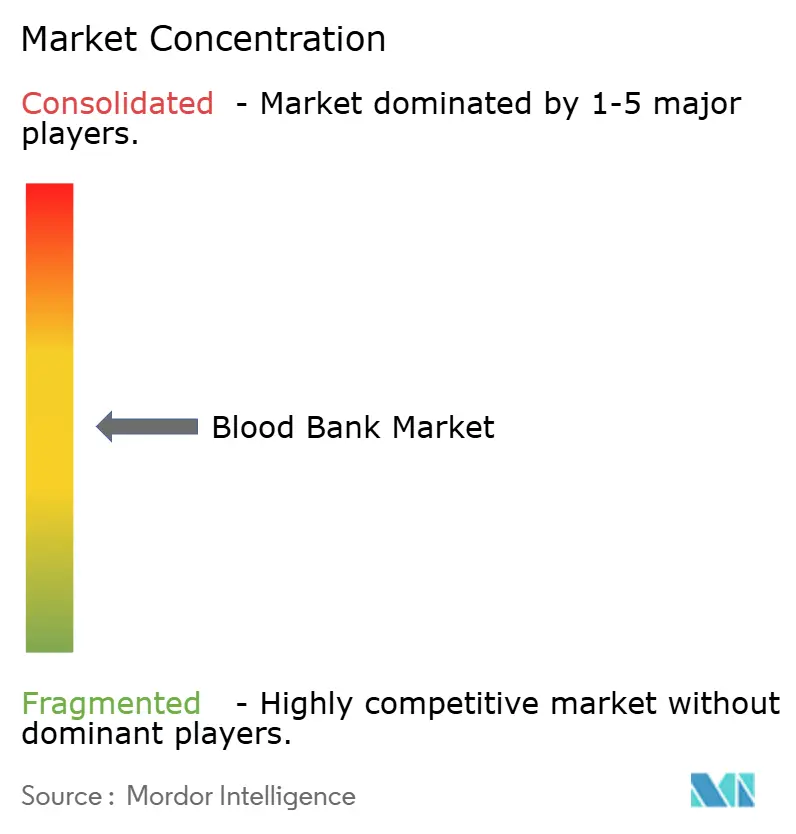

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blutbank-Marktanalyse von Mordor Intelligence

Die Marktgröße des Blutbank-Marktes wird voraussichtlich im Jahr 2026 einen Wert von 24,32 Milliarden USD erreichen und bis 2031 auf 32,29 Milliarden USD anwachsen, was einer CAGR von 5,85 % über den Prognosezeitraum entspricht. Digitale Bestandsplattformen, Pathogenreduktionssysteme und kompakte Komponenten-„Mikrofabriken” definieren die Wirtschaftlichkeit von Sammlung, Verarbeitung und Versorgung neu. Strengere AABB-Standards, die im Jahr 2024 herausgegeben wurden, veranlassen US-amerikanische Zentren zur Automatisierung der Spendertriage und der molekularen Testung, was Verschwendung reduziert, während die Betriebskosten steigen. Gleichzeitig dämpfen die restriktiven Transfusionsgrenzwerte der Weltgesundheitsorganisation das Volumenwachstum, obwohl die chirurgische Komplexität, die Trauma-Inzidenz und die onkologischen Fallzahlen die Gesamtnachfrage weiterhin ausweiten [1]Weltgesundheitsorganisation, „Politikbrief zum patientenorientierten Blutmanagement”, who.int Treiber. Anbieter bündeln nun Apherese-Hardware, Verbrauchsmaterialien und Software in mehrjährige Verträge, während KI-gestützte Bestandsprognosen das Verfalldatum von Thrombozyten in früh adaptierenden Krankenhäusern erheblich reduzieren. Vor diesem Hintergrund entwickelt sich der Asien-Pazifik-Raum zur am schnellsten wachsenden Region, da China und Indien freiwillige Blutspenden ausbauen und die Kühlkettenlogistik modernisieren.

Wichtigste Erkenntnisse des Berichts

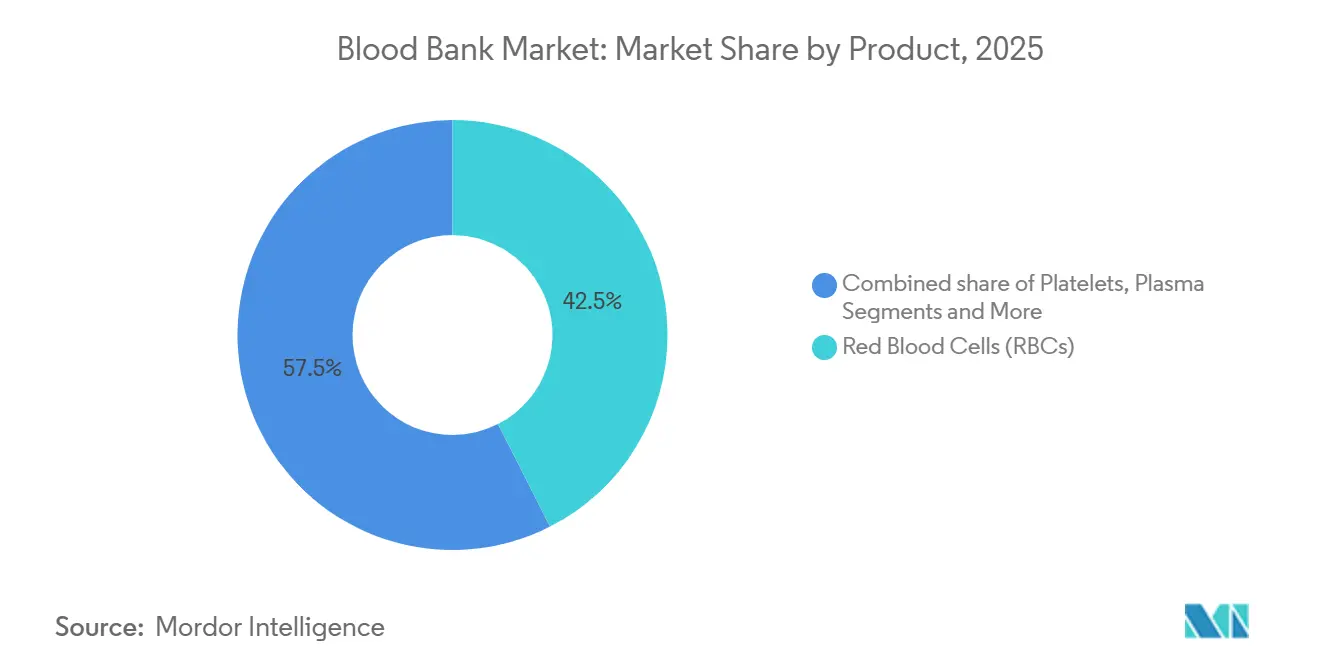

- Nach Produkt führten Erythrozyten im Jahr 2025 mit einem Blutbank-Marktanteil von 42,5 %, während Plasma bis 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen wird.

- Nach Funktion erwirtschaftete die Testung 39,8 % des Umsatzes im Jahr 2025, während die Sammlung über den Prognosezeitraum voraussichtlich mit einer CAGR von 7,87 % zulegen wird.

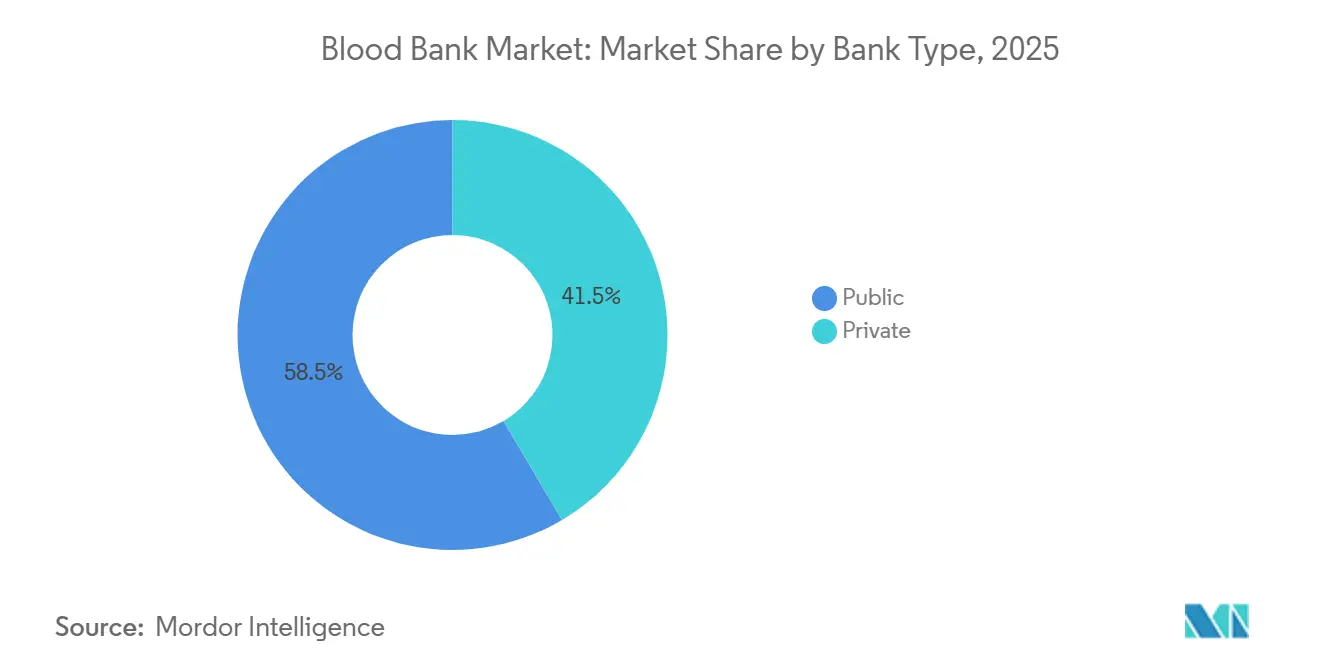

- Nach Banktyp hielten öffentliche Einrichtungen 58,5 % der Infrastruktur im Jahr 2025; private krankenhausbasierte Blutbanken expandieren bis 2031 mit einer CAGR von 6,98 %.

- Nach Endnutzer absorbierten Krankenhäuser 73,4 % der Transfusionsmengen im Jahr 2025, doch ambulante chirurgische Zentren sind bis 2031 für eine CAGR von 8,21 % positioniert.

- Nach Geografie erzielte Nordamerika 45,32 % des Umsatzes im Jahr 2025; der Asien-Pazifik-Raum wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 7,21 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Blutbank-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl von Operationen und Straßenverkehrsunfällen | +1.2% | Global, mit akuter Auswirkung in Asien-Pazifik sowie Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz hämatologischer und onkologischer Erkrankungen | +1.4% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung freiwilliger, nicht vergüteter Blutspende- programme | +0.9% | Asien-Pazifik, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Pathogenreduktions-Technologien (PRT) | +0.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bestandsoptimierung & Bedarfsprognose | +0.7% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Entwicklung von Vor-Ort-Blutkomponenten-Mikrofabriken | +0.5% | Nordamerika, ausgewählte europäische Krankenhäuser | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von Operationen und Straßenverkehrsunfällen

Das globale Operationsvolumen stieg im Jahr 2024 um 7,3 %, angeführt von Gelenkarthroplastik und kardialer Revaskularisierung, die jeweils fast 2 Einheiten konzentrierter Erythrozyten pro Eingriff verbrauchen. Straßenverkehrsverletzungen verursachten im Jahr 2024 1,19 Millionen Todesfälle und lösten Massentransfusionsprotokolle aus, die innerhalb der ersten Stunde bis zu 10 Einheiten Erythrozyten erfordern [2]Weltgesundheitsorganisation, „Globaler Statusbericht zur Straßenverkehrssicherheit 2024”, who.int. Indiens Erhebung von 2024 in 89 Traumazentren zeigte, dass 42 % keine Notfallreserven von 0-negativ verfügten, was die definitive Chirurgie verzögerte. Mobile Sammelteams und prähospitale Triage mildern den Versorgungsengpass, doch die Infrastruktur hinkt dem Bevölkerungswachstum in Subsahara-Afrika und Südostasien hinterher. Minimalinvasive Techniken reduzieren den Verbrauch pro Eingriff, werden jedoch durch den schieren Anstieg der Verfahren infolge erweiterter Gesundheitsversorgung ausgeglichen.

Zunehmende Prävalenz hämatologischer und onkologischer Erkrankungen

Die Vereinigten Staaten verzeichneten im Jahr 2024 2,04 Millionen neue Krebsdiagnosen, wobei bis zur Hälfte der Patienten mit akuter Leukämie prophylaktische Thrombozytenunterstützung benötigten [3]Nationales Krebsinstitut, „Krebsstatistik 2024”, cancer.gov. Die Kohorten mit chronisch-lymphatischer Leukämie und multiplem Myelom wuchsen zwischen 2020 und 2024 in Europa um 18 % und verstärkten die Nachfrage nach plasmagewonnenen Immunglobulinen. Sichelzellenerkrankung treibt trotz genehmigter Gentherapien noch immer 8–12 Transfusionen pro Patient und Jahr an, während Thalassämie eine chronische Nachfrage in Süd- und Südostasien aufrechthält. Kliniker wählen zunehmend pathogenreduzierte Thrombozyten für immungeschwächte Empfänger und nehmen höhere Kosten pro Einheit für ein geringeres Infektionsrisiko in Kauf.

Ausweitung freiwilliger, nicht vergüteter Blutspendeprogramme

Neunundsiebzig Länder erreichten bis 2024 eine 100-prozentige freiwillige Blutspende, gegenüber 73 im Jahr 2020, mit den stärksten Zuwächsen in Subsahara-Afrika und Südasien. China verzeichnete im Jahr 2024 15,1 Millionen freiwillige Blutspenden, verzeichnet jedoch noch immer 25–35 % Familienersatzspenden in ländlichen Provinzen. Indiens Blockchain-Spenderregister, das 2.800 Blutbanken vernetzt, reduzierte Doppelspenden und kürzte Einrichtungsüberweisungen um 18 %. Brasilien hob die Spenderbeteiligung auf 2,1 % der Bevölkerung an; dennoch bestehen saisonale Versorgungsengpässe, die Notfallaufrufe und Plasmaimporte erzwingen.

Rasche Einführung von Pathogenreduktions-Technologien (PRT)

Die INTERCEPT-Plattform von Cerus Corporation erhielt im Dezember 2024 die FDA-Zulassung für Erythrozyten und erweiterte den adressierbaren US-Markt um 1,8 Milliarden USD. Frankreich schreibt nun 100 % der Thrombozyten vor, und Deutschland verpflichtet zur Anwendung von PRT bei Thrombozytenkonzentraten für immungeschwächte Patienten. Japan führte Macopharmas Theraflex-UV-System im Jahr 2024 landesweit ein. Aufpreise von 150–250 USD pro Thrombozyteneinheit schränken den universellen Einsatz ein, doch Hochrisikogruppen – Transplantation, Neugeborene, Onkologie – rechtfertigen die Einführung. Klinische Studien bestätigen die Nicht-Unterlegenheit gegenüber herkömmlichen Komponenten, obwohl Traumachirurgen vorsichtig bleiben.

Analyse der Hemmnisse-Auswirkungen auf den Blutbank-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Konformität und Akkreditierungskosten | -0.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schrumpfende Spenderbasis in Hocheinkommensländern | -1.1% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Kühlkette in Schwellenmärkten | -0.6% | Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch synthetische und rekombinante Blutersatzstoffe | -0.4% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Konformität und Akkreditierungskosten

Die 34. Ausgabe der AABB-Standards fügte 47 neue Anforderungen hinzu, die US-amerikanische Zentren dazu veranlassten, 1,2–3,5 Millionen USD für Software, Audits und Schulungen auszugeben. FDA-Inspektionen gemäß 21 CFR 606 sehen Strafen von bis zu 500.000 USD pro Verstoß vor und veranlassten 18 kleine Blutbanken seit 2022 zur Fusion. In Europa erhöhte die Blutrichtlinienänderung 2024 die Betriebskosten um 8–12 %. Ländliche afrikanische Blutbanken kämpfen mit ISO-9001-Gebühren von über 50.000 USD, was den Zugang zu akkreditierter Versorgung einschränkt. Zusätzliche Spenderausschlussregeln für Malaria-Reisen schränken die Eignung in multikulturellen städtischen Zentren weiter ein.

Schrumpfende Spenderbasis in Hocheinkommensländern

Die US-Spendenraten unter 18- bis 24-Jährigen sanken von 9,2 % im Jahr 2020 auf 8,2 % im Jahr 2024, verschärft durch weniger Campusspenden und veränderte Freiwilligennormen. Japans Spenderpool schrumpfte zwischen 2020 und 2024 um 4,1 %, da die Bevölkerung alterte; Spender über 50 Jahre machen nun 52 % der Sammlungen aus, haben jedoch höhere Ausschlussraten. Deutschland verzeichnete im Jahr 2024 einen Rückgang der Erstspender um 6,8 %, da junge Erwachsene Zeitmangel und Nadelangst anführten. CSL Plasma erhöhte die Vergütung für Erstspender auf 100 USD, nachdem die US-Registrierungen um 9 % zurückgegangen waren. Social-Media-Kampagnen erzielen inkrementelle Gewinne, haben den Abwärtstrend jedoch nicht umgekehrt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Blutbank-Marktes

Nach Produkt:

Plasmafractionierung treibt das schnellste WachstumPlasmagewonnene Produkte werden voraussichtlich mit einer CAGR von 8,32 % wachsen – dem schnellsten unter allen Produktkategorien –, während Erythrozyten im Jahr 2025 einen Blutbank-Marktanteil von 42,5 % hielten. Immunglobuline für primäre Immundefizienz und CIDP verbrauchten im Jahr 2024 zwei Drittel der US-Plasmaproduktion und trieben die aggressive Sammlung durch Grifols und CSL Plasma an. Pathogenreduziertes Plasma deckte im Jahr 2025 18 % der europäischen Krankenhausnachfrage ab, da die Infektionskontrollstandards stiegen. Das Thrombozytangebot bleibt aufgrund einer Haltbarkeit von fünf Tagen begrenzt, was KI-gestützte Bedarfsprognosen fördert, die die Verfallsrate um bis zu 25 % senken. Vollblut macht in Hocheinkommensländern weniger als 8 % der Sammlungen aus und wird hauptsächlich für militärische Bestände und ressourcenarme Umgebungen vorgehalten.

Spezialkomponenten wie leukodepletierte und bestrahlte Erythrozyten erzielen Aufpreise, belasten jedoch kleine Krankenhäuser. Leukozytendepletion ist in den meisten europäischen Ländern und Kanada Standard und deckte 2024 92 % des US-Bestands ab. Pathogenreduzierte Erythrozyten wurden 2025 in US-Pilotprogramme aufgenommen, und Anbieter streben bis 2031 eine Durchdringung von 15 % an, wenn sich die Erstattung stabilisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion:

Sammlungsautomatisierung beschleunigt das WachstumDie Sammlung ist die am schnellsten wachsende Funktion mit einer CAGR von 7,87 %, dank Apherese-Technologie, die Erythrozyten an Spender zurückgibt und höher dosierte Thrombozyten liefert. Haemonetics' MCS+ senkte die Verfahrensdauer auf 78 Minuten und steigerte die Spenderbindung um 9 %. Die Testung machte 39,8 % des Umsatzes im Jahr 2025 aus, da die Nukleinsäureamplifikationstestung für HIV, HBV und HCV gemäß US-amerikanischen und EU-Vorschriften obligatorisch ist. Hochdurchsatzgeräte senkten die Kosten pro Analyse von 18 USD auf 12 USD, obwohl neue Zika- und West-Nil-Panels 25–40 USD pro Spende hinzufügen. Die Verarbeitung konsolidiert sich in regionalen Hubs, die bis zu 3.000 Einheiten pro Tag verarbeiten, während automatisierte Logistik und Blockchain-Rückverfolgbarkeit die einrichtungsübergreifenden Transportzeiten in Indien um 18 % verkürzen.

Nach Banktyp:

Private Einrichtungen gewinnen Marktanteile durch GeschwindigkeitÖffentliche Einrichtungen verwalten weiterhin den Großteil der Vollblutsammlung, doch private krankenhausbasierte Blutbanken wachsen mit einer CAGR von 6,98 %, da sie die Kreuzproben-bis-Freigabe-Zeiten auf unter 20 Minuten senken – entscheidend in der Trauma- und Herzchirurgie. Private Plasmazentren sammelten 2024 52 Millionen Liter und lieferten 70 % des globalen Fraktionierungsrohstoffs. Haushaltsbeschränkungen zwangen American Red Cross, 2024 22 Spendestellen zu schließen, was die Finanzierungslücke im öffentlichen Bereich verdeutlicht. Hybride öffentlich-private Modelle, wie die Partnerschaften von Australian Red Cross Lifeblood, steigerten die Spendenmengen in Pilotstaaten um 11 %.

Nach Endnutzer:

Ambulante chirurgische Zentren erfassen elektive VoluminaKrankenhäuser verbrauchten 73,4 % der Transfusionsmengen im Jahr 2025, doch ambulante chirurgische Zentren sind für eine CAGR von 8,21 % positioniert, da die Centers for Medicare & Medicaid Services hochblutungsintensive orthopädische und onkologische Eingriffe in die Gebührenordnungen ambulanter chirurgischer Zentren aufnehmen. Schlanke Bestände zwingen ambulante chirurgische Zentren, sich auf durch KI-Software verwaltete prädiktive Lieferketten zu verlassen, die Fehlbestände bei frühen Anwendern um 34 % reduzierten. Spezialisierte Hämatologie-Kliniken für chronische Transfusionspatienten machten 9 % des Thrombozyteneinsatzes im Jahr 2024 aus und erfordern zunehmend eine erweiterte Phänotypanpassung, um Alloimmunisierung zu reduzieren. Militär und Notfalldienste unterhalten dedizierte 0-negativ-Bestände, wobei die US-Armee 15.000 Einheiten in strategischer Reserve hält.

Geografische Analyse

Blutbank-Markt Nordamerika

Nordamerika erwirtschaftete 45,32 % des Umsatzes im Jahr 2025, gestützt durch Medicare-Erstattungen für patientenorientierte Blutmanagementprogramme und eine strenge FDA-Aufsicht. Die Spendergewinnung schwächelt jedoch; die Beteiligung der 18- bis 24-Jährigen sank von 2020 bis 2024 um 11 %, was zur Einführung von KI-gestützten Bestandsverwaltungstools geführt hat, die den Verderb um bis zu 25 % reduzieren. Kanada verzeichnet eine freiwillige Spenderquote von 3,8 %, doch 52 % der Spender sind über 50 Jahre alt, was das Rückstellungsrisiko erhöht. Die FDA-Zulassung von Cerus für pathogenreduzierte Erythrozytenkonzentrate hat 22 US-amerikanische Traumazentren an die Spitze der PRT-Einführungen gebracht.

Blutbank-Markt Asien-Pazifik

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,21 %. Chinas Ziel von 20 Spenden pro 1.000 Einwohner und Indiens Blockchain-Register bilden die Grundlage für ein robustes Mengenwachstum, trotz Lücken in der Kühlkette in ländlichen Gebieten. Japan hat seine Altersgrenze für Spender im Jahr 2025 auf 74 Jahre angehoben, um einem Rückgang des Spenderpools um 4,1 % entgegenzuwirken. Das verpflichtende Bildungsprogramm an Oberschulen in Südkorea hat die Spendenbereitschaft auf 2,9 Millionen Einheiten im Jahr 2024 gesteigert, obwohl außerhalb der großen Ballungszentren weiterhin Thrombozytenengpässe bestehen.

Blutbank-Markt EMEA und Südamerika

Europa hielt etwa 28 % des Umsatzes im Jahr 2025, sieht sich jedoch mit einem strukturellen Rückgang der Spenderzahlen konfrontiert, da das Medianalter der Spender sich 45 Jahren nähert. Frankreich reduziert alle Thrombozytenkonzentrate pathogen, und Deutschland hat die PRT für Einrichtungen mit immungeschwächten Patienten im Jahr 2025 verpflichtend eingeführt, was die Kosten pro Thrombozytendosis um 150 bis 250 USD erhöht. Im Vereinigten Königreich sanken die Spenderzahlen 2024 um 3,2 %, was eine Investition von 12 Millionen GBP in die Terminplanung per mobiler App und Social-Media-Öffentlichkeitsarbeit auslöste. Schwächen in der Kühlkette in der Region MEA und in Südamerika tragen zu einem Verderb von 12 % bei Erythrozytenkonzentraten bei, wobei Brasilien in der Karnevalssaison auf Notfallaufrufe angewiesen ist.

Regulatorisches Umfeld

Bluteinrichtungen operieren zunehmend im Rahmen harmonisierter Sicherheits- und Qualitätsvorgaben, die die Anforderungen an die Spenderberechtigung, das Screening auf Infektionskrankheiten, die Rückverfolgbarkeit und die Herstellungskontrollen verschärfen. In der Europäischen Union hat die Verordnung (EU) 2024/1938 (SoHO) einen einheitlichen Regulierungsrahmen für Stoffe menschlichen Ursprungs, einschließlich Blut und Blutbestandteilen, geschaffen, der bestehende Richtlinien ersetzt und den Abstimmungsbedarf für den grenzüberschreitenden Austausch und die Aufsicht über Bluteinrichtungen erhöht.

In den Vereinigten Staaten aktualisiert die FDA (CBER) weiterhin ihre Leitlinien zu Blut und Biologika, wobei die Leitlinienagenda für 2026 mehrere neue und überarbeitete Punkte im Zusammenhang mit Sammlung, Verarbeitung und Testung aufführt. Auch die Screening-Anforderungen für regional relevante Erreger werden erweitert, wie die Zulassung eines zweiten lizenzierten Malaria-Spenderscreening-Tests durch die FDA im März 2026 zeigt (Grifols Procleix Plasmodium-Assay für das Procleix Panther-System). Weltweit unterstreichen WHO-Veröffentlichungen im Jahr 2026, darunter der Global status report on blood safety and availability 2025 (veröffentlicht am 12. Juni 2026) und der WHO Action framework 2026-2030 (Mai 2026), die Priorität nationaler Regulierungsrahmen und standardisierter Ansätze für qualitätsgesicherte Blutprodukte.

Wettbewerbslandschaft

Die Top-10-Unternehmen kontrollierten den Großteil des Umsatzes im Jahr 2025, was auf eine moderate Konsolidierung hinweist. American Red Cross, Grifols, CSL Plasma, Vitalant und Haemonetics dominieren Nordamerika; Plasmafraktionierer integrieren vertikal Sammlung, doch steigende Spendervergütungen drücken die Margen. Testautomatisierungsanbieter wie Roche und Bio-Rad dringen in molekulare Analysen vor, um aufkommende Krankheitserreger zu erkennen. Weiße Flecken umfassen KI-Bestandsplattformen, dezentralisierte Mikrofabriken und synthetische Ersatzstoffe, obwohl lange Regulierungswege eine Vermarktung nach 2028 bedeuten. Fragmentierung bleibt in einkommensschwachen Regionen bestehen, wo lokale Anbieter Geräte aufbereiten und manuelle Prozesse betreiben.

Marktführer der Blutbank-Branche

American Red Cross

CSL Plasma

Grifols S.A.

Haemonetics Corporation

Vitalant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Blutbank-Marktbericht erfasste Unternehmen

- American Association of Blood Banks

- American Red Cross

- Australian Red Cross Lifeblood

- BioLife Plasma Services (Takeda)

- Blood Bank of Alaska

- Canadian Blood Services

- Cerus

- CSL Plasma

- Fresenius

- Grifols

- Haemonetics

- Immucor

- New York Blood Center (NYBC)

- NHS Blood & Transplant (NHSBT)

- Octapharma Plasma

- Sanquin Blood Supply Foundation

- Vitalant

- Wuhan Plasma Plant

Marktchancen und Zukunftsaussichten

Es entsteht ein Marktpotenzial rund um die durchgängige digitale Rückverfolgbarkeit, die Spenderrekrutierung, Testung, Komponentenherstellung, Bestandsführung und Krankenhausbestellungen in einer einzigen operativen Ansicht zusammenführt. Die Aktivität der Anbieter unterstützt diese Entwicklung, darunter die Ankündigung von Blood Bank Computer Systems (BBCS) im März 2026, ForLife Vantage einzuführen, um die elektronische Krankenhausbestellung und die Transfusionsdienste für Patienten in die Plattform für den Blutversorgungslebenszyklus zu integrieren, was mit der Marktverschiebung hin zu Echtzeit-Bestandstransparenz und reduzierter Verfallsrate übereinstimmt.

Initiativen zur Qualitätsstandardisierung schaffen zudem Umsetzungsmöglichkeiten für Testautomatisierung, EQAS-Programme sowie konformitätsorientierte Software- und Hardware-Upgrades in großen, fragmentierten Netzwerken. Indien hat mit der Indian Pharmacopoeia 2026 (Juni 2026) exklusive pharmakopöische Standards für Blut und Blutbestandteile eingeführt, und das Ministry of Health and Family Welfare hat im Juli 2026 Anforderungen an externe Qualitätsaudits und die digitale Echtzeit-Bestandsverfolgung in 4.153 Blutbanken eingeführt, was die Nachfrage nach standardisierten Arbeitsabläufen und prüfbaren Datenpfaden erhöht. Auf der Verarbeitungsseite lässt der regulatorische Widerstand bei bestimmten Herstellungs-Upgrades nach, da die FDA die Implementierung des Reveos-Blutkomponenten-Herstellungsgeräts über eine CBE-30-Ergänzung meldbar macht (Juni 2026), was die schnellere Einführung einer Komponentenproduktion mit höherem Durchsatz unterstützt und Blutzentren hilft, Arbeitskräfteengpässe und strengere Compliance-Anforderungen zu bewältigen.

Jüngste Branchenentwicklungen im Blutbank-Markt

- Juli 2026: Hemanext ist eine Produktionspartnerschaft mit OneBlood eingegangen, um den Einsatz des Hemanext ONE-Systems in den Vereinigten Staaten auszuweiten. Die Initiative unterstützt die breitere Einführung automatisierter RBC-Verarbeitungsabläufe und stärkt die installierte Basis bei großen Betreibern von Blutzentren.

- April 2026: Grifols erhielt die FDA-Zulassung für seinen Procleix Plasmodium-Assay zum Screening von Blutspendern in den USA. Die Zulassung ergänzt ein regulatorisch abgesichertes Instrument zur Minderung des Malariarisikos und erweitert das Angebot an Infektionskrankheitstests, die in Spenderscreening-Programmen eingesetzt werden.

- Dezember 2024: Cerus Corporation erhielt die FDA-Zulassung für die INTERCEPT-Plattform für rote Blutkörperchen, wodurch die Optionen zur Pathogenreduktion über Thrombozyten und Plasma hinaus erweitert wurden. Die Zulassung ermöglichte es US-Zentren, Pilotprogramme für pathogenreduzierte RBC im Rahmen regulierter Arbeitsabläufe zu starten und höhere Sicherheitsmaßnahmen pro Einheit einzuplanen.

Blutbank-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Blutbankaktivitäten, die gespendetes Blut von der Sammlung über die Testung, Verarbeitung und Lagerung bis zur Verteilung für die klinische Nutzung bewegen, einschließlich der Komponentenaufbereitung und damit verbundener Handhabungsdienste in den wichtigsten Regionen.

Umfangsausschlüsse: Wir schließen therapeutische Blutprodukte aus, die durch industrielle Fraktionierung hergestellt werden, sowie die meisten internen Transfusionsdienstkosten von Krankenhäusern, die nicht als Blutbankdienste abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkt

- Vollblut

- Erythrozyten (RBC)

- Konzentrierte Erythrozyten

- Leukodepletierte Erythrozyten

- Bestrahlte Erythrozyten

- Thrombozyten

- Gepoolte Thrombozyten

- Apherese-Thrombozyten

- Pathogenreduzierte Thrombozyten

- Plasma

- Frischgefrorenes Plasma (FFP)

- Kryopräzipitat

- Pathogenreduziertes Plasma

- Leukozyten und Buffycoat-Produkte

- Spezialkomponenten

- Deglyzerolisierte Erythrozyten

- Gewaschene Thrombozyten

- Nach Funktion

- Sammlung

- Verarbeitung

- Testung

- Lagerung

- Transport

- Nach Banktyp

- Privat

- Öffentlich

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialisierte Hämatologie- und Onkologie-Kliniken

- Militär und Rettungsdienste

- Forschungs- und akademische Einrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Für die anfängliche Struktur des Modells stützten wir uns auf öffentliche Gesundheits- und Spendenstatistiken sowie auf Leitlinien zu Sicherheit und Nutzung. Häufig genutzte Quellen umfassen die Aktualisierungen der Centers for Disease Control and Prevention (CDC) zur Blutsicherheit, die Ressourcen der World Health Organization (WHO) zu Bluttransfusionen, die National Institutes of Health (NIH) und begutachtete klinische Fachzeitschriften sowie nationale Gesundheitsministerien, die Indikatoren zu Transfusions- und Krankenhausaktivitäten veröffentlichen.

Um den Datensatz für ein Marktmodell nutzbar zu machen, wurde die Sekundärforschung mit operativen Signalen wie Spendenvolumen, Komponentenmix und Testanforderungen nach Land verknüpft. Wir prüften außerdem, soweit verfügbar, Jahresberichte und Investorenmaterialien, Verbandswebsites und glaubwürdige Presseberichte, um die Entwicklung der Dienstleistungspreise und Kapazitätserweiterungen zu verstehen. Parallel dazu wurden ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentrecherchen sowie Prüfungen auf Import- und Exportsendungsebene genutzt, soweit relevant. Die hier aufgeführten Beispiele sind illustrativ, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Fragebögen mit Blutbankbetreibern, Transfusionsteams in Krankenhäusern, Beteiligten aus Labor und Testung sowie Akteuren aus Logistik und Kühlkette. Da der Markt global ist, wurden die Eingaben über Amerika, EMEA und APAC hinweg geprüft, damit Annahmen zu Nutzung, Preisgestaltung und Einführung fortschrittlicher Testverfahren an die lokalen Betriebsrealitäten angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 18% | APAC: 42% |

| Mittleres Segment: 52% | Funktions-/Bereichsleiter: 31% | EMEA: 31% |

| Kleinere Akteure: 18% | Manager: 51% | Amerika: 27% |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Signale zu Spenden- und Transfusionsaktivitäten in einen Bedarfspool für Blut und Komponenten übersetzt und anschließend mit den Servicestufen abgeglichen werden, die abrechenbare Umsätze erzeugen. Um das Modell praxisnah zu halten, verwendeten wir eine Kombination von Indikatoren wie Blutspendequoten und Sammelvolumina, Trends bei der Komponentenaufteilung (Erythrozyten, Thrombozyten, Plasma und Spezialkomponenten), regulatorisch bedingte Testintensität, Lager- und Verlustnormen sowie Transport- und Kühlkettenanforderungen.

Sobald die oberste Zahl gebildet war, wurden die Ergebnisse mithilfe ausgewählter Bottom-up-Näherungen gegengeprüft, etwa anhand von Stichprobenpreispunkten für Testung und Verarbeitung, typischen Handhabungskosten pro Einheit und Kanalprüfungen, wie öffentliche und private Blutbanken ihre Kosten decken. Bei länderspezifischen Datenlücken wurden Muster aus Nachbarländern erst nach Anpassung an das Gesundheitsausgabenniveau und die Transfusionsintensität übernommen und die Annahme anschließend in Experteninterviews erneut getestet. Für die Prognose wurde eine Szenarioanalyse rund um einen Basisfall verwendet, bei der Treiber wie Operationsvolumen, Bedarf an Traumaversorgung, Anämie- und chronische Krankheitslast sowie Verbesserungen der Spendeninfrastruktur kontrolliert variiert wurden, und der endgültige Pfad wurde danach ausgewählt, was die Befragten für ihre Region als realistisch erachteten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die Marktgesamtwerte mit unabhängigen Signalen verglichen werden, darunter Benchmarks zur Komponentennutzung, Sammeltrends auf Länderebene und sichtbare Veränderungen bei Test- und Lagerpraktiken. Abweichungen werden Schritt für Schritt überprüft, wobei ungewöhnliche Ausschläge eine erneute Prüfung der Einheitenannahmen, Währungsumrechnungen und der Frage auslösen, ob ein Land mit dem korrekten Leistungsumfang modelliert wurde.

Vor der endgültigen Freigabe werden Modell und Bericht von einem weiteren Analysten geprüft, und bei Abweichung einer wichtigen Annahme vom erwarteten Bereich wird eine Nachfrage eingeleitet. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa politischen Änderungen, die Testanforderungen betreffen, oder plötzlichen Störungen bei Spenden. Unmittelbar vor der Lieferung wird eine abschließende Schnellprüfung durchgeführt, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Blutbanken von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Blutbanken stimmen oft nicht überein, da die Abgrenzung zwischen Blutbankdienstleistungen und angrenzenden Blutprodukten unterschiedlich gehandhabt wird und da Basisjahre und Währungszeitpunkte nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, ob Schätzungen den Schwerpunkt auf öffentliche Systeme, private Netzwerke oder eine kombinierte Betrachtung über Funktionen wie Sammlung, Testung, Lagerung und Transport legen.

Durch die Verfolgung von Spendenvolumen und Komponentenmix sowie die anschließende Aktualisierung der Preis- und Funktionsannahmen durch Interviews hält Mordor Intelligence den modellierten Umsatz eng an die Blutbankaktivitäten gebunden, statt breitere Blutprodukte und nicht verwandte Krankenhausdienstleistungskosten einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 24,32 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 18,10 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine Bewertung im Stil von Fabrikpreisen, was serviceintensive Aktivitäten wie Testung, Verarbeitung und Vertrieb unterschätzen kann, wenn sie auf die heutige Nutzung und Preisgestaltung übertragen werden. |

| Branchenverlag B | 18,60 Mrd. USD (2025) | Verwendet einen langsameren Wachstumsverlauf und kann sich darin unterscheiden, was als Blutbankumsatz im Vergleich zu breiteren Gesundheitsdienstleistungen gezählt wird, was die Gesamtsummen verschiebt, wenn Komponentenhandhabung und Spezialverarbeitung unterschiedlich behandelt werden. |

Die Streuung zwischen den Quellen lässt sich größtenteils durch die Jahresabstimmung und den Grad erklären, in dem die Schätzung eng an Blutbankfunktionen und abrechenbare Schritte gebunden ist. Wenn der Umfang konsistent gehalten wird und wichtige Eingaben wie Komponentenaufteilung, Testintensität und Preisgestaltung erneut überprüft werden, wird die endgültige Zahl leichter nachvollziehbar und für Aktualisierungen wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Blutbank-Markt im Jahr 2031 erreichen?

Die Blutbank-Marktgröße wird voraussichtlich bis 2031 einen Wert von 32,29 Milliarden USD erreichen, was einer CAGR von 5,85 % entspricht.

Welches Produktsegment wächst am schnellsten?

Plasmagewonnene Produkte führen das Wachstum mit einer erwarteten CAGR von 8,32 % an, bedingt durch die steigende Nachfrage nach Immunglobulinen.

Warum ziehen ambulante chirurgische Zentren die Aufmerksamkeit von Blutlieferanten auf sich?

Die Centers for Medicare & Medicaid Services haben hochblutungsintensive Eingriffe in die Gebührenordnungen ambulanter chirurgischer Zentren aufgenommen, und diese Zentren benötigen Just-in-time-Bestände, die private Blutbanken schnell bereitstellen können.

Wie verbessern KI-Tools die Verfügbarkeit von Blutkomponenten?

Maschinelles-Lernens-Plattformen reduzieren die Verfallsrate von Thrombozyten erheblich und halbieren die Notfall-Kreuzprobenzeiten.

Was sind die größten Herausforderungen, die das Spendenwachstum in Hocheinkommensländern begrenzen?

Die schrumpfende Jugendbeteiligung an Blutspenden und strengere Ausschlussregeln reduzieren den infrage kommenden Spenderpool trotz Marketingbemühungen.

Welche Regionen sind am stärksten von Schwachstellen in der Kühlkette betroffen?

Subsahara-Afrika und das ländliche Südasien verzeichnen häufige Temperaturabweichungen, die bis zu 12 % der transportierten Erythrozyten verderben lassen.

Seite zuletzt aktualisiert am: