Marktgröße und Marktanteil des grenzüberschreitenden Gütertransports zwischen den USA und Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

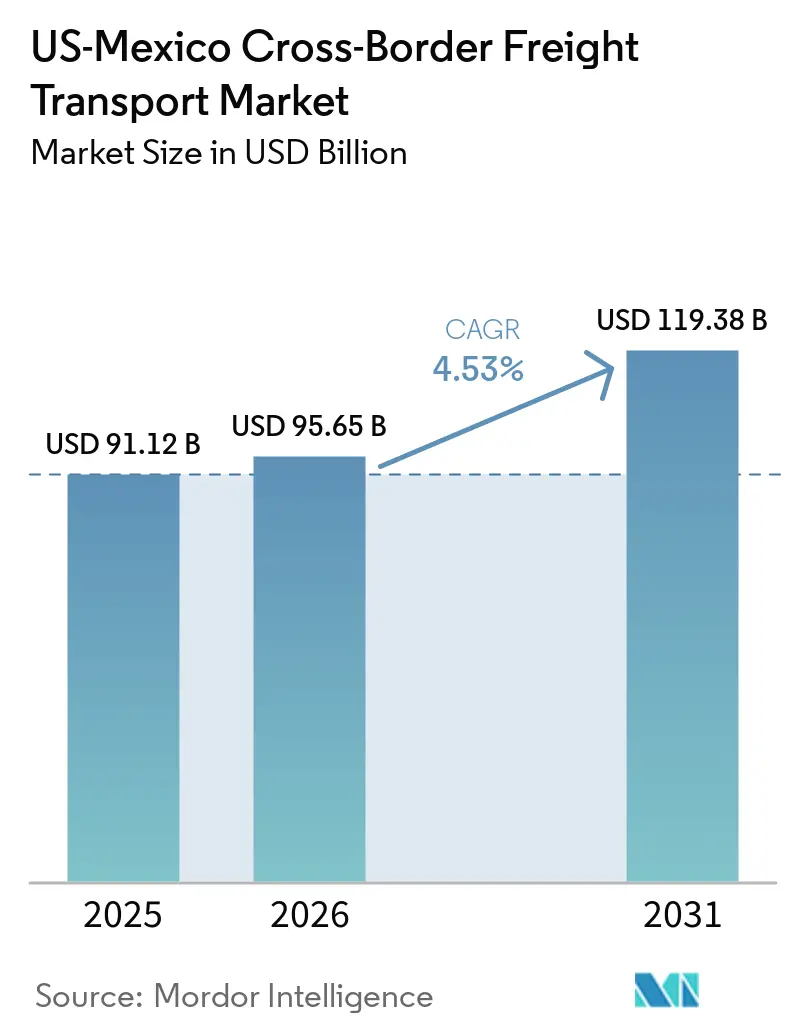

| Marktgröße im Basisjahr (2025) | 91.12 Milliarden US-Dollar |

| Marktgröße (2026) | 95.65 Milliarden US-Dollar |

| Marktgröße (2031) | 119.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des grenzüberschreitenden Gütertransports zwischen den USA und Mexiko von Mordor Intelligence

Die Marktgröße des grenzüberschreitenden Gütertransports zwischen den USA und Mexiko wird voraussichtlich von 91,12 Milliarden USD im Jahr 2025 und 95,65 Milliarden USD im Jahr 2026 auf 119,38 Milliarden USD bis 2031 anwachsen, was einem CAGR von 4,53 % zwischen 2026 und 2031 entspricht.

Kapazitätserweiterungen, Nearshoring-Investitionen und die zunehmende Dichte von E-Commerce-Paketen verbreitern den Servicemix und stärken die Preissetzungsmacht für Spediteure, die eine zuverlässige Tür-zu-Tür-Lieferung garantieren können. Die Ursprungsregeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA), die einen regionalen Wertschöpfungsanteil von 75 % für Automobilgüter vorschreiben, verankern vertikal integrierte Lieferketten, während die Automatisierte Handelsumgebung (ACE) und Mexikos Einheitliche Außenhandelsplattform (VUCEM) die Abfertigungszeiten verkürzen und die digitale Transparenz erhöhen. Jüngste Kapitalzuflüsse von 1 Milliarde USD von Flex für Hardware für künstliche Intelligenz, 600 Millionen USD von Kia für Kapazitäten für Elektrofahrzeuge (EV) und 66 Millionen USD von Yazaki für Kabelbäume führen zu höheren Komplettladungsvolumina (FTL) und einer inkrementellen Nachfrage nach Teilladungen (LTL), da sich Just-in-time-Lagermodelle verbreiten. Infrastrukturengpässe in Laredo und Otay Mesa, Fahrermangel und politische Unsicherheiten rund um die Zölle nach Abschnitt 232 dämpfen jedoch das Wachstum und erhöhen die Betriebskosten.[1]Bureau of Transportation Statistics, „Grenzüberschreitende Frachtdaten Nordamerikas”, bts.gov

Wichtigste Erkenntnisse des Berichts

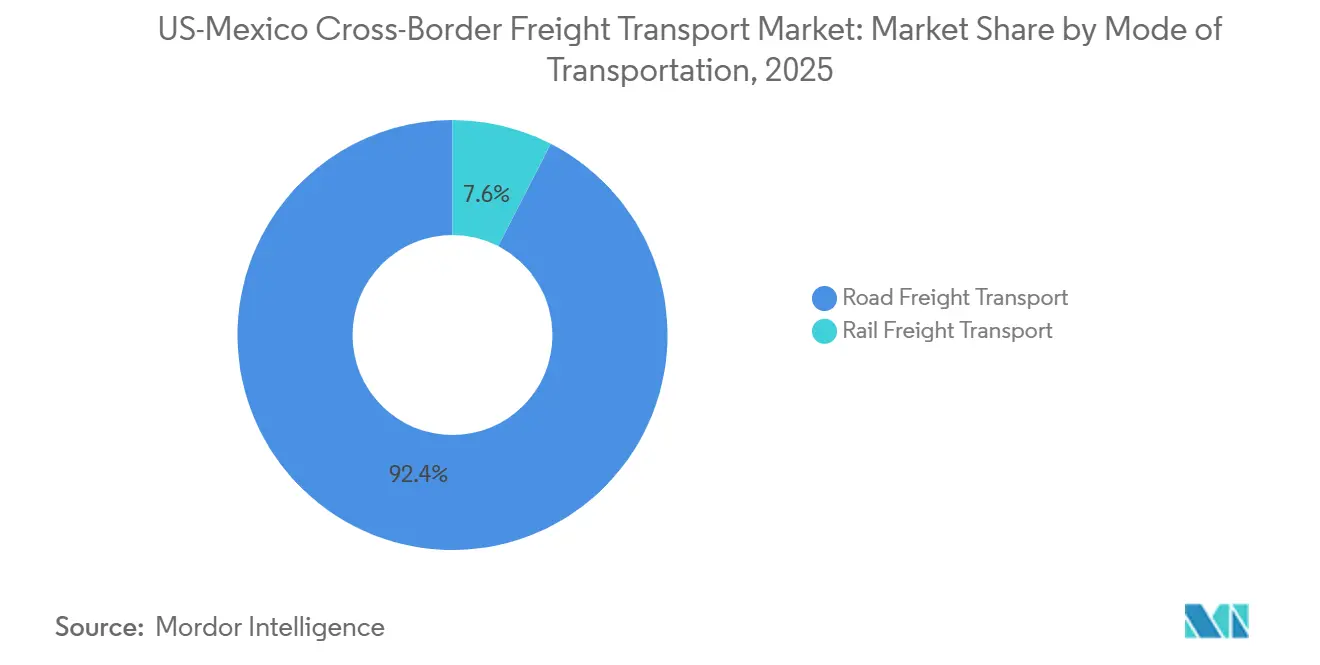

- Nach Transportmodus entfiel im Jahr 2025 ein Marktanteil von 92,44 % des grenzüberschreitenden Gütertransports zwischen den USA und Mexiko auf den Straßengütertransport, der bis 2031 voraussichtlich mit einem CAGR von 4,60 % wachsen wird.

- Im Bereich Straßengütertransport führte das FTL-Segment mit einem Anteil von 79,74 % an der Marktgröße des grenzüberschreitenden Gütertransports zwischen den USA und Mexiko im Jahr 2025, während das LTL-Segment bis 2031 den schnellsten CAGR von 5,04 % verzeichnen soll.

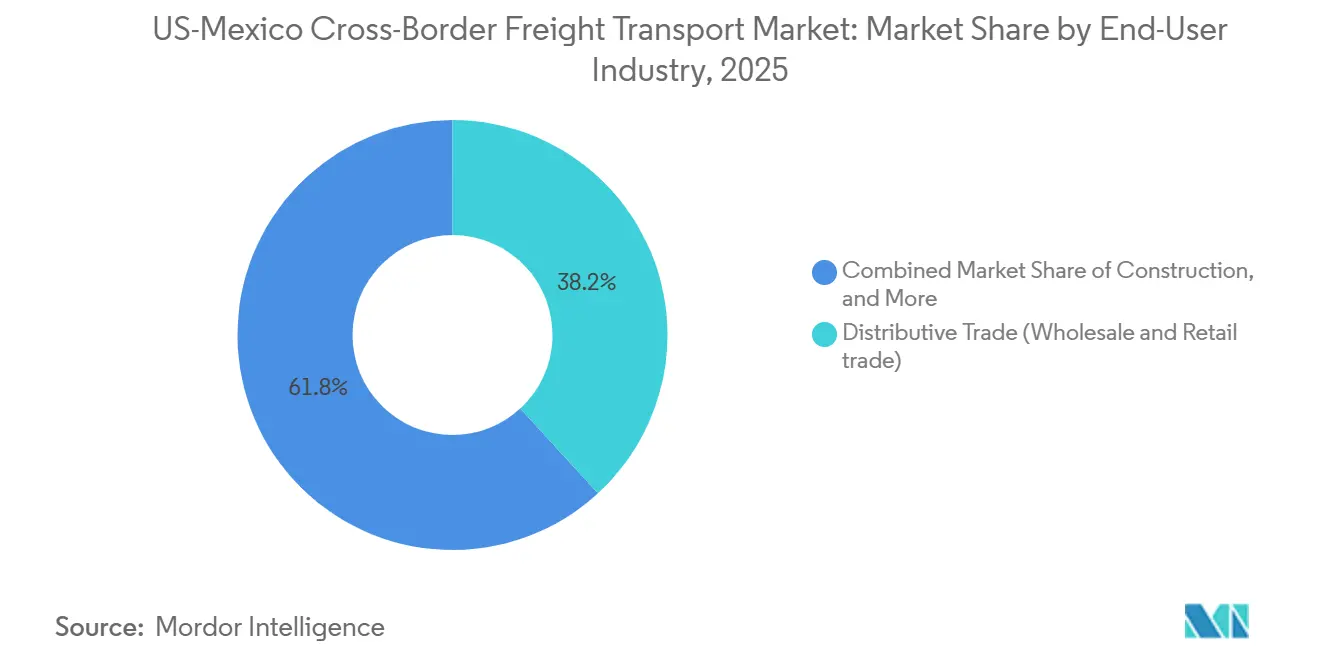

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 38,17 % des Marktanteils des grenzüberschreitenden Gütertransports zwischen den USA und Mexiko auf den Vertriebshandel, während Gesundheitswesen und Pharmazeutik bis 2031 mit einem CAGR von 6,25 % wächst.

- Nach grenzüberschreitender Strecke repräsentierte der Verkehr von den Vereinigten Staaten nach Mexiko im Jahr 2025 einen Anteil von 54,96 % an der Marktgröße des grenzüberschreitenden Gütertransports zwischen den USA und Mexiko, während der Verkehr von Mexiko in die Vereinigten Staaten mit einem CAGR von 5,34 % bis 2031 schneller wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum grenzüberschreitenden Gütertransport zwischen den USA und Mexiko

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring von Lieferketten für Elektronik und Maschinen | +1.2% | Grenzübergänge in Texas, Nuevo León, Guanajuato, Querétaro | Mittelfristig (2–4 Jahre) |

| USMCA-Ursprungsregeln und Anreize zur regionalen Beschaffung | +1.0% | Automobilkorridore zwischen den Vereinigten Staaten und Mexiko | Langfristig (≥ 4 Jahre) |

| Hochfrequente grenzüberschreitende E-Commerce-Sendungen | +0.8% | Kalifornien–Baja California und Texas–Tamaulipas | Kurzfristig (≤ 2 Jahre) |

| Digitale Zollplattformen zur Beschleunigung von Abfertigungen | +0.6% | Wichtigste Grenzübergangsstellen | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von gebundenen Cross-Dock-Hubs im Korridor der „Zwillingsdreiecke” | +0.5% | Laredo–Monterrey–San Antonio, El Paso–Ciudad Juárez–Chihuahua | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung der Laredo World Trade Bridge | +0.4% | Korridor Laredo–Nuevo Laredo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring von Lieferketten für Elektronik und Maschinen

Erstausrüsterhersteller verlagern die Endmontage von Asien nach Mexiko und verkürzen die Vorlaufzeiten von 30–45 Tagen auf bis zu fünf Tage. Flex' Investition von 1 Milliarde USD zielt darauf ab, hyperscale Cloud-Kunden von Hubs wie Jalisco und Chihuahua aus zu beliefern, während Yasakis Erweiterung der Kabelbaum-Produktion in Nuevo León im Wert von 66 Millionen USD EV-Linien für Kia und General Motors versorgt. DHL Global Forwarding verzeichnete im Oktober 2025 einen Anstieg der Elektronikexporte aus Mexiko um 76,2 %, was den sektoralen Wandel bestätigt. FTL-Spediteure profitieren von höherwertigen, zeitkritischen Ladungen, doch die steigende Versandfrequenz beschleunigt auch die Nutzung von LTL. Lieferantengesteuerte Lagerprogramme in gebundenen Lagerhäusern senken den Betriebskapitalbedarf um bis zu 20 %.

USMCA-Ursprungsregeln und Anreize zur regionalen Beschaffung

Ein obligatorischer Schwellenwert für den regionalen Wertschöpfungsanteil von 75 % und Arbeitswertbenchmarks von 16 USD pro Stunde vertiefen die Lokalisierung der Lieferkette. Die Internationale Handelskommission der Vereinigten Staaten stellt fest, dass zwar die überwiegende Mehrheit der mexikanischen Automobilexporte weiterhin zollfrei abgefertigt wird, die strengeren USMCA-Vorschriften jedoch die Qualifikationsrate im Vergleich zur nahezu vollständigen Einhaltung unter dem früheren NAFTA-Regime geringfügig gesenkt haben. Kias EV-Erweiterung in Nuevo León im Wert von 600 Millionen USD umfasst die Montage von Batteriemodulen, um diese strengeren Schwellenwerte zu erfüllen und Meistbegünstigungszölle von 2,5 % zu vermeiden. Eine strengere Überprüfung könnte die Compliance-Kosten erhöhen, aber die Zollersparnisse überwiegen weiterhin die marginalen Produktionsaufschläge. Die Nachfrage verlagert sich daher zu grenzüberschreitenden Spediteuren, die integrierte Makler- und Dokumentationsunterstützung anbieten.[2]Internationale Handelskommission der Vereinigten Staaten, „Wirtschaftliche Auswirkungen des USMCA”, usitc.gov

Hochfrequente grenzüberschreitende E-Commerce-Sendungen

Bidirektionale Paketströme wachsen mit zweistelligen Raten. Cainiaos dediziertes Logistiknetzwerk, das seit seinem Markteintritt Anfang 2024 rasch expandiert, unterbietete etablierte Anbieter auf grenzüberschreitenden Strecken um rund 40 % und zwang FedEx und UPS, ihre Kapazitäten in Tijuana auszubauen. Mit der historischen Aussetzung der US-amerikanischen De-minimis-Freigrenze von 800 USD Ende 2025 haben sich die nordwärts gerichteten Konsolidierungsstrategien grundlegend verändert; Spediteure verlassen sich nun auf gebundene Hubs, um LTL-Fracht zu bündeln und nach der formellen Zollabfertigung aufzuteilen, was die gesamten Landekosten immer noch um bis zu 40 % senken kann. In südlicher Richtung schreibt Mexikos strenge steuerfreie Freigrenze von 50 USD weiterhin das Routing von Sammelladungen vor. Um die steigende Dichte auf der letzten Meile zu bewältigen, setzte DHL 2025 eine aggressive Expansion im Wert von 70 Millionen EUR (81,3 Millionen USD) um und fügte seinem nationalen Netzwerk über 1.000 neue Fahrzeuge und 100 Einzelhandelspunkte hinzu.

Digitale Zollplattformen zur Beschleunigung von Abfertigungen

Die ACE–VUCEM-Datenschnittstelle hat die durchschnittliche Abfertigungszeit in Laredo auf 45 Minuten halbiert. Ein Pilotprojekt aus dem Jahr 2024, das automatisiertes Scannen und Blockchain-Konnossemente integrierte, reduzierte Sekundärinspektionen von 18 % auf 11 %. UPS berichtet, dass mehr als 90 % seiner Sendungen nun digital abgefertigt werden, was eine Freigabe am selben Tag ermöglicht und Frischprodukte sowie Biologika schützt, die pro verzögerter Stunde bis zu 3 % ihres Wertes verlieren. Dennoch verlassen sich viele kleine Exporteure noch auf Zollmakler, die 150–300 USD pro Transaktion berechnen, was die digitalen Vorteile für KMU einschränkt. Die nächste Welle von Effizienzgewinnen wird von maklerfreundlichen Programmierschnittstellen (API) abhängen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zollvolatilität (Abschnitt 122/301) und politische Unsicherheit | –0.9% | Bilaterale Strecken, Automobil- und Stahllieferketten | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturengpässe und Staus an wichtigen Grenzübergängen | –0.7% | Laredo, Otay Mesa, El Paso, Nogales, Pharr | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitender Fahrermangel und alternde Lkw-Flotte | –0.5% | Flotten in den Vereinigten Staaten und Mexiko | Langfristig (≥ 4 Jahre) |

| Sicherheitsrisiken und Frachtdiebstahl-Korridore in Mexiko | –0.4% | Jalisco, Bundesstaat Mexiko, Puebla, Guanajuato, Michoacán | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zollvolatilität (Abschnitt 122/301) und politische Unsicherheit

Der Vorschlag vom Februar 2025 für einen pauschalen Zoll von 25 % auf mexikanische Importe, obwohl ausgesetzt, löste Sendungsspitzen vor dem möglichen Startdatum und abrupte Auftragsstopps danach aus und hinterließ eine anhaltende Abkühlung auf dem Markt. Zölle nach Abschnitt 232 auf Stahl und Aluminium bestehen weiterhin, erhöhen die Kosten für mexikanische Produzenten und ermöglichen gleichzeitig den zollfreien Transport von Fertigbaugruppen unter dem USMCA, was Beschaffungsentscheidungen verzerrt. Darüber hinaus stellt die anhaltende Reibung über die USMCA-Ursprungsregeln für Kraftfahrzeuge nach dem umstrittenen Panelurteil von 2023 weiterhin die anhaltende Bedrohung strengerer Überprüfungen und rückwirkender Strafen dar. Schwere Lkw-Zölle, die die USA im Oktober 2025 einführten, reduzierten die mexikanischen Exporte in die Vereinigten Staaten innerhalb weniger Wochen erheblich. Letztendlich droht die bevorstehende gemeinsame USMCA-Überprüfung im Juli 2026 mit weiteren strukturellen Regeländerungen, die langfristige Kapitalinvestitionen stark abschrecken.

Infrastrukturengpässe und Staus an wichtigen Grenzübergängen

Die durchschnittlichen Spitzenwartezeiten liegen in Laredo bei 45 Minuten und überschreiten in Otay Mesa trotz FAST-Spuren und dedizierten Inspektionsbuchten 55 Minuten. Die Bridge of the Americas wird während eines Wiederaufbaus im Wert von 579 Millionen USD den Frachtbetrieb einstellen und den Verkehr auf das bereits überlastete Ysleta umleiten. Jede Leerlaufstunde kostet Spediteure 35–50 USD an Kraftstoff und Löhnen, was Betreiber dazu veranlasst, Puffer aufzubauen, die die Anlagenauslastung um bis zu 12 % senken. Straßenblockaden in 17 mexikanischen Bundesstaaten Ende 2025 zeigten, wie bürgerliche Störungen in einer einzigen Woche Handelsverluste von bis zu 300 Millionen USD verursachen können. Bis zusätzliche Spuren 2028–2029 in Betrieb gehen, bleibt der Stau ein strukturelles Hemmnis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Dominanz des Straßenverkehrs verankert Wachstum

Der Straßengütertransport machte im Jahr 2025 92,44 % der Marktgröße des grenzüberschreitenden Gütertransports zwischen den USA und Mexiko aus, was seine Tür-zu-Tür-Flexibilität und die Fähigkeit unterstreicht, Fertigungscluster im Landesinneren jenseits von Schienenterminals zu bedienen.[3]Bureau of Transportation Statistics, „Jahresbericht über grenzüberschreitende Frachtdaten: 2025”, bts.gov Während die neue Doppelspurbrücke von Canadian Pacific Kansas City (CPKC) Ende 2024 die Schienenkapazität erfolgreich verdoppelte, liegen die eingehenden nordwärts gerichteten Lkw-Volumina allein in Laredo noch immer bei durchschnittlich rund 8.500 pro Tag, um inkrementelle Nearshoring-Ströme zu erfassen. Die Marktgröße des grenzüberschreitenden Gütertransports zwischen den USA und Mexiko, die mit Straßendienstleistungen verbunden ist, soll bis 2031 mit einem CAGR von 4,60 % wachsen, da sich gebundene Cross-Dock-Hubs vervielfachen und die Digitalisierung des Zollwesens die Verweildauer verkürzt.

Intermodale Partnerschaften wie J.B. Hunt–BNSF–GMXTs „Quantum de México” versprechen um einen Tag schnellere Transporte, bleiben jedoch im Vergleich zum allgegenwärtigen Lkw-Transport eine Nische. E-Commerce-Pakete, temperaturgeführte Arzneimittel und Maschinenersatzteile bevorzugen die Flexibilität des Lkw-Transports und erhalten die Preissetzungsmacht des Segments. Selbst mit der nun vollständig in Betrieb genommenen verbesserten transkontinentalen Schienenkapazität hält die Kundenpräferenz für vorhersehbare Abholzeitfenster den Straßenverkehr im mittelfristigen Horizont klar vorne.

Nach Straßengütertransport: LTL übertrifft FTL aufgrund des E-Commerce-Booms

FTL dominierte den Straßengütertransport mit einem Marktanteil von 79,74 % im grenzüberschreitenden Gütertransport zwischen den USA und Mexiko im Jahr 2025, was konsolidierte Automobil- und Investitionsgüterladungen widerspiegelt. LTL ist zwar kleiner, soll aber bis 2031 den höchsten CAGR von 5,04 % verzeichnen, da die E-Commerce-Paketdichte steigt und KMU Konsolidierungsprogramme nutzen.

C.H. Robinsons Dienst vom September 2025, der LTL-Pakete bündelt, erzielt Kosteneinsparungen von bis zu 40 % und unterstreicht den Mehrwert für Versender, die unterhalb der mexikanischen De-minimis-Freigrenze von 50 USD versenden. Ryders 228.000 Quadratfuß großer Hub in Laredo widmet Sortierbuchten für LTL-Cross-Docks und unterstreicht den modalen Wandel. FTL behält weiterhin strategische Relevanz für Erstausrüster in der Automobilindustrie, die vollständige Anhängerladungen nach engen Zeitplänen versenden, aber selbst diese Unternehmen testen LTL für Ersatzteile, um Lagerkosten zu minimieren. Folglich sind gemischte Netzwerke, die zwischen FTL und LTL wechseln können, gut positioniert, um inkrementelle Margen zu erzielen.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft Vertriebshandel

Der Vertriebshandel machte im Jahr 2025 38,17 % der Nachfrage aus und war damit der größte Beitragszahler zur Marktgröße des grenzüberschreitenden Gütertransports zwischen den USA und Mexiko. Dennoch sollen Sendungen aus dem Gesundheitswesen und der Pharmazeutik bis 2031 mit dem schnellsten CAGR von 6,25 % wachsen, gestützt durch Biologika, Impfstoffe und Nearshoring von Wirkstoffen.

DHL's Aufrüstung in Querétaro auf 41.000 Pakete pro Stunde mit Kühlkettenzone von 2–8 °C ist ein Beispiel für den Infrastrukturaufbau, der dieses Wachstum unterstützt. Das Kühllagerpilotprojekt des US-amerikanischen Zoll- und Grenzschutzes (CBP) in Pharr verkürzte die Abfertigungszeiten für verderbliche Waren um 60 Minuten und erweiterte den möglichen Lieferradius für temperaturempfindliche Fracht. Da die regulatorische Kontrolle zunimmt, werden Spediteure, die validierte BDP-konforme (Gute Vertriebspraxis) Netzwerke anbieten, Premiumrenditen erzielen. Der Vertriebshandel bleibt volumenintensiv, aber die Margenausweitung ist im Bereich der Gesundheitslogistik wahrscheinlicher.

Nach grenzüberschreitender Strecke: Nordwärts gerichteter Verkehr gewinnt gegenüber südwärts gerichtetem Verkehr

Der Güterverkehr von den Vereinigten Staaten nach Mexiko hielt im Jahr 2025 54,96 % des Richtungsvolumens, aber die Ladungen von Mexiko in die Vereinigten Staaten sollen mit einem CAGR von 5,34 % wachsen und damit die südwärts gerichtete Fracht übertreffen. Neargeshorte Elektronik, Fertigfahrzeuge und Frischprodukte treiben den Anstieg voran und nutzen den zollfreien USMCA-Zugang und Mexikos Arbeitskostenvorteil.

Das Ungleichgewicht belastet die Kapazitäten, da südwärts fahrende Lkw oft leer zurückkehren. Daten des Amerikanischen Instituts für Transportforschung zeigen, dass Leerkilometer die Margen um bis zu 12 % schmälern. Flotten wie Ryder haben die Umschlagplätze in Nuevo Laredo ausgebaut, um nordwärts gerichtete Spotfracht zu sichern, während Drittlogistikdienstleister kleinere südwärts gerichtete Sendungen bündeln, um die Rückfrachtwirtschaftlichkeit zu verbessern. Sollte die Zollunsicherheit anhalten, könnten Versender nordwärts gerichtete Bestellungen vorziehen, was die Volatilität der Strecke verstärkt.

Geografische Analyse

Mexiko wurde 2025 zum größten Handelspartner der Vereinigten Staaten, wobei der bilaterale Handel 872,8 Milliarden USD erreichte und Kanadas 719,4 Milliarden USD übertraf. Der Lkw-Güterverkehr allein belief sich in jenem März auf 77,3 Milliarden USD, und der Markt für grenzüberschreitenden Gütertransport zwischen den USA und Mexiko konzentriert sich weiterhin auf die texanischen Grenzübergänge Laredo, El Paso, Brownsville und Pharr, die zusammen etwa 70 % aller Straßenfracht abwickeln. Otay Mesa in Kalifornien bewältigt den Großteil des Westküstenhandels, leidet jedoch unter Spitzenverzögerungen von 55 Minuten, was einige Versender dazu veranlasst, über den Grenzübergang Nogales in Arizona umzuleiten.

Das Fertigungsgewicht verlagert sich in Richtung Nuevo León, Guanajuato und Querétaro, wo Flex, Kia und Yazaki in den Jahren 2024–2025 zusammen 1,666 Milliarden USD investierten. Monterreys Nähe zu Laredo unterstützt das schnelle Cross-Dock-Wachstum, während Ciudad Juárez die Elektronikproduktion unter dem IMMEX-Zollaufschubprogramm mit den El Paso-Umschlagplätzen verbindet. Sicherheitsrisiken in Jalisco und Puebla erschweren das Routing und erhöhen die Versicherungsprämien, aber Eskorte der Nationalgarde hat ausgewählte Strecken für hochwertige Güter stabilisiert.

Politische Überraschungen wirken sich schnell auf den Korridor aus. Die Zolldrohung vom Februar 2025 löste Sendungsspitzen aus, gefolgt von Auftragspausen, die die Kapazitätsplanung störten. Brückenerweiterungen in Brownsville und Laredo versprechen letztendlich Entlastung, doch die kurzfristige Realität ist, dass eine einzige Blockade oder ein Inspektionsanstieg millionenschwere Lieferketten lahmlegen kann. Daher behalten Spediteure mit diversifizierten Grenzübergangsstrategien eine Resilienzprämie.[4]Verkehrsministerium Texas, „Statistiken zu Grenzübergängen”, txdot.gov

Wettbewerbslandschaft

Der Markt für grenzüberschreitenden Gütertransport zwischen den USA und Mexiko ist mäßig konzentriert, wobei anlagenbasierte Lkw-Unternehmen, anlagenleichte Drittlogistikdienstleister und Klasse-I-Eisenbahnen in überlappenden Servicebereichen konkurrieren. C.H. Robinson betreibt nach seiner El Paso-Erweiterung im November 2025 mehr als 2 Millionen Quadratfuß Grenzlagerung und festigt seine Position als größter Drittlogistikdienstleister-Grenzvermieter. Grupo Traxións Kauf von Solistica für 213 Millionen USD erweiterte seine End-to-End-Servicebreite und fügte fast 200.000 Quadratmeter wichtiger Industriefläche hinzu, was einen Konsolidierungstrend unter mexikanischen Flotten verdeutlicht, die Skaleneffekte anstreben.

Die Technologieeinführung trennt Marktführer von Nachzüglern. UPS beansprucht 90 % digitale Abfertigung über die ACE-VUCEM-Integration, was eine Freigabe am Ankunftstag ermöglicht, die kleinere Spediteure nicht leicht replizieren können. DHL investierte 2025 über 75 Millionen USD in die Erweiterung von Depots sowie 84 Millionen USD in die Fahrzeugbeschaffung und betonte temperaturgeführte LTL für Biologika, wo die Einhaltung regulatorischer Vorschriften Preisaufschläge erzielt. J.B. Hunts, BNSFs und GMXTs intermodaler Dienst „Quantum de México” richtet sich an Automobilversender, die eine pünktliche Lieferquote von 95 % zu Preisen unterhalb des Expresslkw-Transports schätzen.

Der Störungsdruck steigt durch Cainiaos Paketnetzwerk, das etablierte Anbieter um bis zu 60 % unterbietet und Kapazitätserweiterungen in Tijuana erzwingt. Kleinere Nischenspediteure konzentrieren sich auf Tieflader- und Tankerdienste, wo spezialisierte Ausrüstung und Sicherheitsnachweise die Marge schützen. Die regulatorische Komplexität rund um die USMCA-Überprüfung und potenzielle rückwirkende Zölle begünstigt etablierte Anbieter mit umfangreichen Compliance-Teams und treibt den Markt langfristig zu einer höheren Konzentration.

Marktführer im grenzüberschreitenden Gütertransport zwischen den USA und Mexiko

C.H. Robinson Worldwide, Inc.

Schneider National, Inc.

J.B. Hunt Transport Services, Inc.

UPS Supply Chain Solutions (UPS Inc.)

FedEx Logistics (FedEx Corp.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Werner Enterprises setzte 800 Container ein, um die intermodale Reichweite nach Mexiko zu erweitern und Versender aus der Automobil- und Konsumgüterbranche anzusprechen.

- November 2025: C.H. Robinson erweiterte seinen El Paso-Standort um 450.000 Quadratfuß und erhöhte die verwalteten Mexiko-Sendungen auf jährlich 1,5 Millionen.

- September 2025: C.H. Robinson startete ein LTL-Konsolidierungsprogramm, das die Grenzgebühren für KMU um bis zu 40 % senkt.

- Juli 2025: Grupo Traxion schloss die Übernahme von Solistica für 213 Millionen USD ab und steigerte den Umsatz im vierten Quartal um 45,7 % im Jahresvergleich.

Berichtsumfang des Marktes für grenzüberschreitenden Gütertransport zwischen den USA und Mexiko

| Straßengütertransport | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Schienengütertransport |

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Vertriebshandel (Groß- und Einzelhandel) |

| Gesundheitswesen und Pharmazeutik |

| Fertigung und Automobilindustrie |

| Öl und Gas, Bergbau und Steinbruch |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten nach Mexiko |

| Mexiko nach Vereinigte Staaten |

| Nach Transportmodus | Straßengütertransport | Komplettladung (FTL) |

| Teilladung (LTL) | ||

| Schienengütertransport | ||

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | |

| Bauwesen | ||

| Vertriebshandel (Groß- und Einzelhandel) | ||

| Gesundheitswesen und Pharmazeutik | ||

| Fertigung und Automobilindustrie | ||

| Öl und Gas, Bergbau und Steinbruch | ||

| Sonstige Endverbraucherbranchen | ||

| Nach grenzüberschreitender Strecke | Vereinigte Staaten nach Mexiko | |

| Mexiko nach Vereinigte Staaten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für grenzüberschreitenden Gütertransport zwischen den USA und Mexiko im Jahr 2026?

Der Markt wird im Jahr 2026 auf 95,65 Milliarden USD geschätzt, mit einem prognostizierten CAGR von 4,53 % bis 2031.

Welcher Transportmodus bewegt die meiste Fracht über die Grenze?

Der Straßengütertransport dominiert mit einem Marktanteil von 92,44 % im Jahr 2025 dank flexibler Tür-zu-Tür-Dienstleistungen.

Welches Straßengütertransportsegment wird bis 2031 am schnellsten wachsen?

Teilladungsdienste sollen einen CAGR von 5,04 % verzeichnen, da E-Commerce- und KMU-Sendungen zunehmen.

Warum gewinnt die Gesundheitslogistik an Bedeutung?

Investitionen in die Kühlkette und die Nearshoring-Produktion von Biologika treiben die Gesundheitsfracht auf einen CAGR von 6,25 %, den schnellsten unter den Endverbrauchergruppen.

Wie gehen Spediteure mit Grenzstaus um?

Unternehmen diversifizieren Grenzübergangsstellen, nutzen Nachtüberquerungen, investieren in gebundene Cross-Docks und setzen auf digitale Zollabfertigung, um Wartezeiten zu verkürzen.

Welche Risiken könnten das Wachstum gefährden?

Zollschocks, Sicherheitsvorfälle und Fahrermangel können jeweils bis zu 0,9 Prozentpunkte vom prognostizierten CAGR abziehen, wenn sie ungelöst bleiben.

Seite zuletzt aktualisiert am: