Größe und Marktanteil des kanadischen Fracht- und Logistikmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 111.66 Milliarden US-Dollar |

| Marktgröße (2026) | 116.63 Milliarden US-Dollar |

| Marktgröße (2031) | 145.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Fracht- und Logistikmarktes durch Mordor Intelligence

Die Marktgröße des kanadischen Fracht- und Logistikmarktes wurde im Jahr 2025 auf 111,66 Milliarden USD geschätzt und soll von 116,63 Milliarden USD im Jahr 2026 auf 145,05 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,45 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt einen stetigen grenzüberschreitenden Handel im Rahmen des Kanada-USA-Mexiko-Abkommens (CUSMA), umfangreiche staatliche Infrastrukturausgaben über den National Trade Corridors Fund sowie ein expandierendes E-Commerce-Ökosystem wider, das die Anforderungen an den letzten Liefermeilenservice verschärft. Intermodale Schienenlösungen gewinnen an Bedeutung, da Kohlenstoffpreisrahmen Versender dazu veranlassen, Mitteldistanztransporte vom Straßentransport auf die Schiene zu verlagern. Technologieinvestitionen in automatisierte Sortiersysteme, IoT-gestützte Asset-Verfolgung und vorausschauende Wartung verbessern die Geschwindigkeit über alle Transportmodi hinweg. Gleichzeitig schaffen ein chronischer Fahrermangel, saisonale Schienenengpässe und zunehmende Cybersicherheitsvorfälle operative Gegenströmungen, die Logistikdienstleister durch Belegschaftsinitiativen, Netzwerkredundanzen und eine strengere IT-Governance ausgleichen müssen. Diese Wechselwirkungen halten den kanadischen Fracht- und Logistikmarkt in einer ausgewogenen, aber dynamischen Expansionsphase.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion erfasste der Frachttransport im Jahr 2025 einen Marktanteil von 60,88 % am kanadischen Fracht- und Logistikmarkt, während Kurier-, Express- und Paketdienste (KEP) zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,06 % wachsen werden.

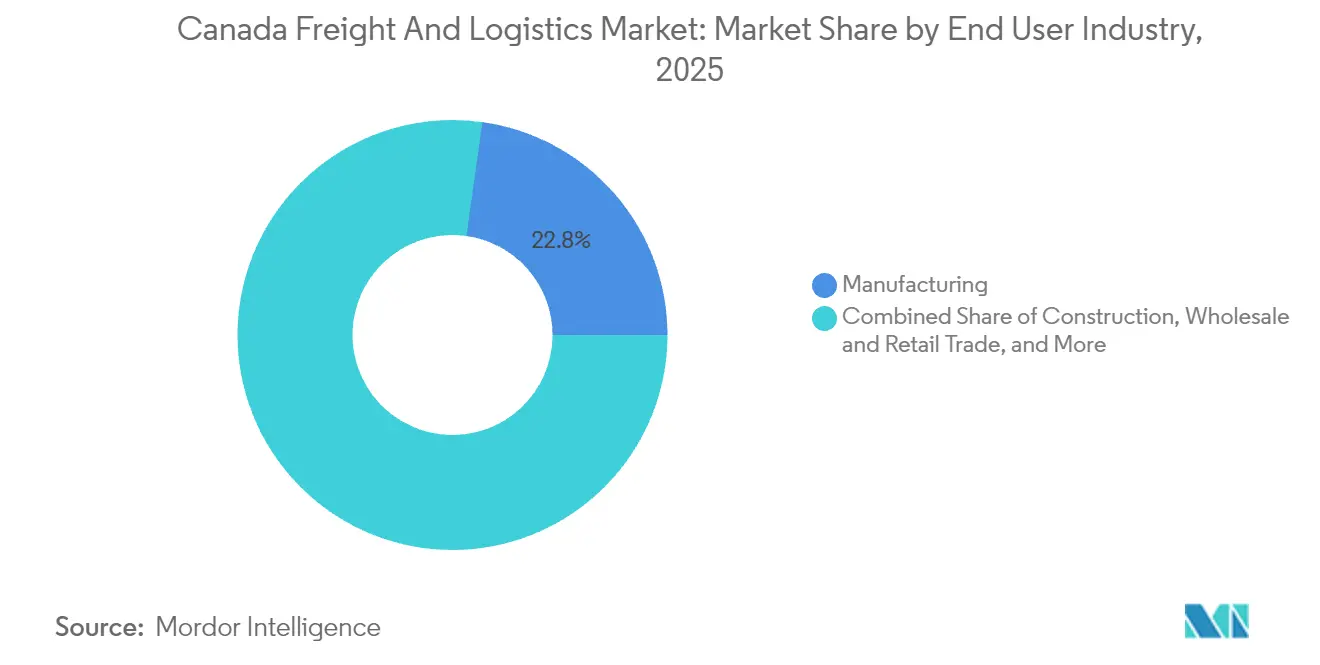

- Nach Endnutzerbranche hielt die Fertigungsindustrie im Jahr 2025 einen Anteil von 22,78 % an der Marktgröße des kanadischen Fracht- und Logistikmarktes, während der Groß- und Einzelhandel mit einem CAGR von 4,70 % zwischen 2026 und 2031 die schnellste Entwicklung zeigt.

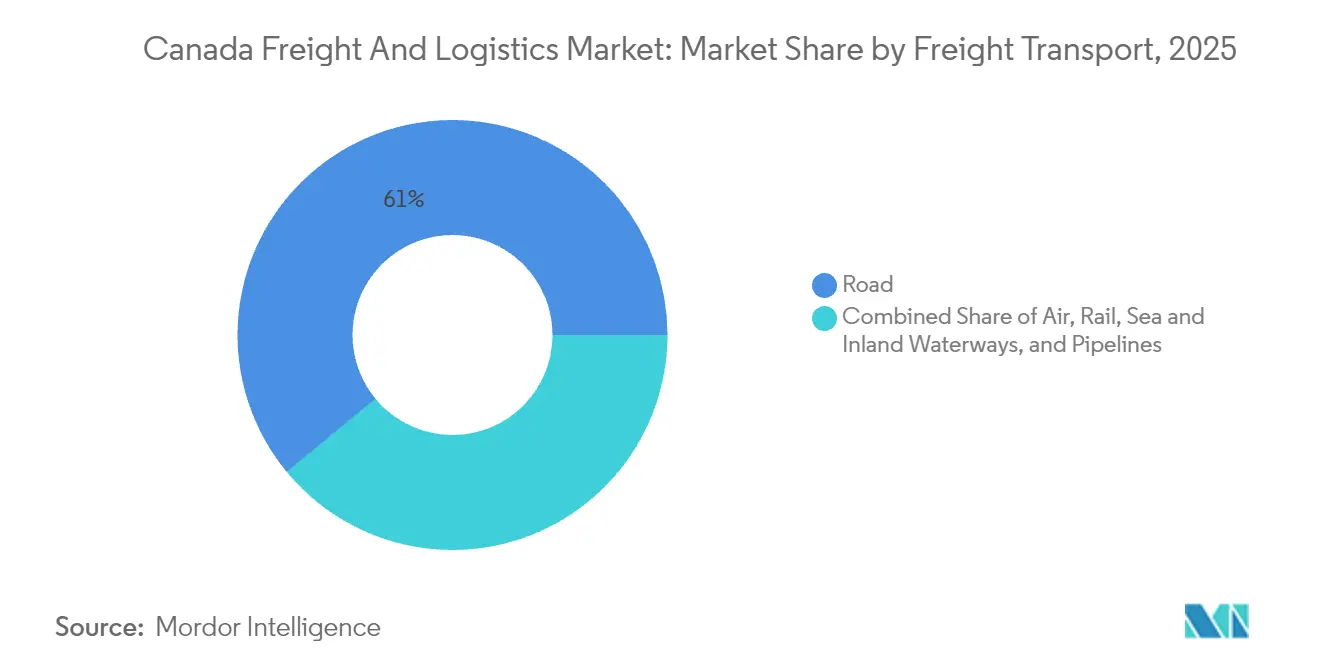

- Nach Frachttransportmodus hatte der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 60,97 %, und der Luftfrachtverkehr soll mit einem CAGR von 5,15 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen.

- Nach Frachtspeditionsroute kontrollierte die See- und Binnenwasserstraßenfrachtspedition im Jahr 2025 einen Anteil von 56,25 %, während die Luftfrachtspedition zwischen 2026 und 2031 mit einem CAGR von 4,63 % zulegen soll.

- Nach KEP-Dienstleistung hielt die Inlandspaketbeförderung im Jahr 2025 einen Anteil von 63,52 %, während der internationale KEP-Bereich bis 2031 voraussichtlich mit einem CAGR von 5,20 % wachsen wird.

- Nach Lagerung und Lagerhaltung machten nicht temperaturgeführte Einrichtungen im Jahr 2025 einen Anteil von 91,65 % aus, obwohl temperaturgeführte Räume mit einem CAGR von 4,78 % zwischen 2026 und 2031 zulegen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Fracht- und Logistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom steigert KEP-Volumina | +1.1% | National – Großraum Toronto, Vancouver, Montreal | Kurzfristig (≤ 2 Jahre) |

| Wachstum des grenzüberschreitenden Handels unter CUSMA | +0.8% | Grenzkorridore – Windsor-Detroit, Pacific Gateway | Mittelfristig (2–4 Jahre) |

| Staatliche Infrastrukturausgaben (NTCF, Hafenerweiterungen) | +0.6% | Häfen, Getreidekorridore der Prärien, Arktische Zugänge | Langfristig (≥ 4 Jahre) |

| Kühlkettennachfrage aus der Pharma- und Lebensmittelbranche | +0.4% | Städtische Pharmadrehscheiben | Mittelfristig (2–4 Jahre) |

| Kohlenstoffbepreisung fördert intermodale Optimierung | +0.3% | Westliche Ressourcenkorridore | Langfristig (≥ 4 Jahre) |

| Öffnung des Arktischen Korridors (Nördliche Seeroute) | +0.2% | Region um den Hafen Churchill | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom steigert KEP-Volumina

Die rasche Verbreitung des Online-Einzelhandels treibt die Paketzahlen weit über das Niveau vor der Pandemie, was den KEP-Diensten einen prognostizierten CAGR von 5,18 % zwischen 2025 und 2030 beschert und das Wachstum des breiteren kanadischen Fracht- und Logistikmarktes übertrifft. Höhere De-minimis-Schwellenwerte unter CUSMA entlasten kleine eingehende Paketsendungen von Zollgebühren, senken die Zollabfertigungskosten und erhöhen die grenzüberschreitenden Volumina[1]Descartes, „Was ist das USMCA und welche Auswirkungen hat es?”, descartes.com. Die städtische Dichte belastet die Kapazitäten für die letzte Liefermeile und veranlasst zu neuen automatisierten Sortierdrehscheiben im Großraum Toronto sowie Pilotprojekten für emissionsarme Haustürlieferungen. Die Arbeitsniederlegung bei Canada Post im Jahr 2025 beschleunigte die Marktanteilsgewinne privater Carrier, was Purolators Übernahme von Livingston International zur Vertiefung der Zollmaklerkapazitäten vorantrieb. Investitionen in redundante Netzwerkkapazitäten, Paketschließfächer und Mikro-Erfüllungszentren mindern das Risiko von Dienstunterbrechungen. Zusammen festigen diese Verschiebungen die KEP-Dienste als strukturellen Wachstumsmotor im kanadischen Fracht- und Logistikmarkt.

Wachstum des grenzüberschreitenden Handels unter CUSMA

Modernisierte Ursprungsregeln und Bestimmungen zur elektronischen Dokumentation vereinfachen die Compliance, insbesondere in den Automobil- und Luft- und Raumfahrtlieferketten, die für große bilaterale Frachtströme verantwortlich sind. Hersteller passen ihre Beschaffung an, um die 75-%-Regel für nordamerikanische Inhalte zu erfüllen, und steigern so die Nord-Süd-Lieferungen sowie stabile Schienenvolumina über die Grenzübergänge Windsor-Detroit und Emerson-Pembina. Die Zollschilde von CUSMA reduzieren die Preisunsicherheit gegenüber Strafzöllen auf Stahl und Aluminium gemäß Abschnitt 232 und fördern langfristigere Transportverträge. Dennoch injizieren die Vorschläge der Vereinigten Staaten zur Kürzung der De-minimis-Privilegien für kanadische Exporte Compliance-Komplexität für Paketversender. Im Laufe der Zeit helfen datengesteuerte Mäklerplattformen kleinen Einzelhändlern bei der Anpassung und wahren so die Dynamik im kanadischen Fracht- und Logistikmarkt.

Staatliche Infrastrukturausgaben (NTCF, Hafenerweiterungen)

Der National Trade Corridors Fund kofinanziert weiterhin Hafenkaianlagen, Schienenausweichschleifen und Straßenkreuzungsbauwerke zur Beseitigung von Engpässen. Die jüngsten CN-Investitionen von 290 Millionen CAD (219 Millionen USD) in Saskatchewan veranschaulichen, wie privates Schienen-Kapex öffentliche Mittel hebelt und die Getreidezugkapazitäten in Spitzenerntezeiträumen erhöht[2]Canadian National Railway, „CN investiert 290 Millionen CAD in Saskatchewan”, cn.ca. Der zweite Containerkai des Hafens Prince Rupert und die Automatisierung des Lkw-Tores in Halifax verkürzen die Liegezeiten und steigern den Durchsatz. Arktische Gateway-Projekte in Churchill entsprechen dem strategischen Ziel, längere eisfreie Jahreszeiten zu nutzen. Da viele Anlagen eine Nutzungsdauer von 30 Jahren haben, prägen heutige Kapitalbereitstellungsentscheidungen die modalen Strukturen, die den kanadischen Fracht- und Logistikmarkt weit über den aktuellen Prognosehorizont hinaus beeinflussen werden.

Kühlkettennachfrage aus der Pharma- und Lebensmittelbranche

Produktpipelines im Gesundheitswesen, mRNA-Impfstoffe und ein höherer Pro-Kopf-Verbrauch von Frischprodukten steigern allesamt den Bedarf an temperaturgeführten Frachttransporten. Anbieter wie VersaCold und Lineage Logistics investieren Kapital in Mehrkabinenlagerhäuser mit GxP-konformem Monitoring und erneuerbaren Energiesicherungssystemen. Pharmazeutische Versender bevorzugen Carrier mit validierten Kettennachweis-Audits, was Premium-Renditen antreibt. Im Großraum Toronto fiel der Leerstand für Kühllager im Jahr 2025 auf unter 1 %, was es Betreibern erlaubt, zweistellige Preisprämien zu erzielen. Diese Wirtschaftlichkeit stärkt einen spezialisierten Teilsektor, der schneller als die allgemeine Lagerhaltung wächst und die Resilienz des kanadischen Fracht- und Logistikmarktes erhöht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fahrermangel und alternde Belegschaft | −0.7% | National – Westkanada, Norden | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe im Schienennetz | −0.5% | Getreidekorridore der Prärien, Zugang Vancouver | Mittelfristig (2–4 Jahre) |

| Verzögerungen durch Konsultationen mit indigenen Bevölkerungen bei Projekten | −0.3% | Westliche Provinzen, Norden | Mittelfristig (2–4 Jahre) |

| Wachsende Cybersicherheitsrisiken für IT-Systeme von Drittlogistikdienstleistern | −0.2% | Wichtige Logistikdrehscheiben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fahrermangel und alternde Belegschaft

Rund 80.000 unbesetzte Stellen im Fernlastverkehr beeinträchtigen die Flottenauslastung und treiben die Spotpreise in die Höhe, was die BIP-gekoppelten Frachtströme belastet[3]Kanadische Trucking-Allianz, „Bericht der Taskforce zum Fahrermangel”, cantruck.ca. Das Durchschnittsalter der Fahrer steigt über 55 Jahre, was die Nachfolgelücken vergrößert, da Rentenzugänge die Neueintritte übersteigen. Die westlichen Öl-und-Gas-Routen leiden unter den schärfsten Engpässen und zwingen Bohrunternehmen gelegentlich dazu, kritische Teile auf dem Luftweg zu hohen Kosten zu beschaffen. Carrier-Initiativen umfassen Lohnerhöhungen von 15 %, Einstiegsprämien und beschleunigte Einwanderungsprogramme, dennoch bleiben Bedenken hinsichtlich des Lebensstils bestehen. Automatisierungspiloten für das Platooning auf der Autobahn und Roboter für die letzte Liefermeile auf Gehwegen zeigen Minderungspotenzial, sind jedoch noch einige Jahre von der Skalierung entfernt. Der kanadische Fracht- und Logistikmarkt absorbiert höhere Kosten und erkundet multimodale Ausgleiche.

Kapazitätsengpässe im Schienennetz

Eingleisige Gebirgsstrecken, alternde Brücken und Rangierverzoegerungen verlangsamten die Zuggeschwindigkeiten Ende 2024 auf 30,9 km/h, was auf eine Auslastung nahe der technischen Grenzen hinweist[4]Canadian National Railway, „Q4- und Jahresergebnisse”, cn.ca. Wenn die Prairieernte Spitzenwerte erreicht, warten Getreidewagen auf Besatzungen und Lokomotiven, was Versender auf den Straßentransport ausweichen lässt. In Vancouver nähern sich die Wartezeiten für Schiffe in den Januar-Februar-Exportspitzen vier Tagen, was die Liegegelder in die Höhe treibt. Milliardenschwere Investitionspläne zielen auf die Verlängerung von Ausweichgleisen, zentrale Verkehrssteuerung und zusätzliche hafenseitige Gleisanlagen ab, doch die Inbetriebnahme dauert drei bis fünf Jahre. Bis die Kapazität die Nachfrage erfüllt, muss der kanadische Fracht- und Logistikmarkt ein höheres Geschwindigkeitsrisiko einpreisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Führungsposition der Fertigungsindustrie steht der Beschleunigung des Einzelhandels gegenüber

Die Fertigungsindustrie erzielte 2025 22,78 % des Umsatzes, gestützt durch Fahrzeugmontage, Luft- und Raumfahrtkomponenten und Metallverarbeitung, die vorhersehbare, hochvolumige Frachtkorridore erfordern. Dennoch unterstreicht der CAGR von 4,70 % des Groß- und Einzelhandels zwischen 2026 und 2031 den Impulswandel hin zu verbraucherorientierter Logistik. Die strukturierte Lagerplatzierung näher an Nachfragezentren verkürzt Lieferfenster und fördert die Anmietung von Lagerflächen in Vorortstandorten. Die an den Einzelhandel gebundene Marktgröße des kanadischen Fracht- und Logistikmarktes steigt zusammen mit Click-and-Collect-Diensten, die die Rollen von Laden und Erfüllung verwischen.

Die regionalen Inhaltschwellenwerte von CUSMA gestalten die Automobillieferketten um, indem Pressenwerke nach Ontario verlagert und Teilbaugruppen zurück an US-amerikanische Endmontagelinen exportiert werden. Für Anbieter erfordert die Compliance-Komplexität eine tiefere Integration des Zollmaklergeschäfts, was den Kauf von Andlauer Healthcare Group durch UPS für 1,6 Milliarden USD erklärt, der validierte Pharmatransportkapazität und hochmargiges Spezialwissen hinzufügt. Zusammen beweisen diese Verschiebungen, dass die kanadische Fracht- und Logistikbranche zunehmend diverse sektorale Bedürfnisse bedient, von schweren Maschinen bis hin zu temperaturgeführten Biologika.

Nach Logistikfunktion: KEP-Wachstum übertrifft traditionelle Frachtdienste

Der Frachttransport dominierte 2025 mit einem Marktanteil von 60,88 % am kanadischen Fracht- und Logistikmarkt, da Massengüter, Automobile und Konsumgüter über eine Fläche von 9,9 Millionen km² transportiert werden. Der CAGR von 5,06 % der KEP-Dienste zwischen 2026 und 2031 übertrifft das Expansionstempo des Frachttransports mehr als doppelt, angetrieben durch städtische E-Commerce-Anforderungen und Omnichannel-Einzelhandelsstrategien. Die Marktgröße des kanadischen Fracht- und Logistikmarktes für KEP-Dienste soll im Gleichschritt mit der Lagerautomatisierung und der Einführung von Echtzeit-Paketverfolgung wachsen. Kapitalintensive Schienen- und Lkw-Betreiber digitalisieren die Disposition und führen vorausschauende Wartung ein, doch automatisierte Sortieranlagen bleiben das Markenzeichen der KEP-Betriebe.

Die technologische Divergenz verstärkt unterschiedliche Kostenkurven: KEP-Unternehmen investieren Kapital in Robotik und Datenanalytik, während Massenguttransporteure sich auf Kraftstoffeffizienz und Netzwerkgestaltung konzentrieren. Die Verlängerung des Vertrags von Cargojet mit DHL im Wert von 2,3 Milliarden CAD (1,7 Milliarden USD) veranschaulicht eine gezielte Anlagenausrichtung auf Premium-Servicekorridore, die eine rentable Beteiligung an globalen Expressströmen ermöglicht. Insgesamt verdeutlicht die Entwicklung, wie die kanadische Fracht- und Logistikbranche sowohl Massenverlader als auch Kunden für taggleiche Pakete unter einem nationalen Netzwerkdach bedienen muss.

Nach Kurier-, Express- und Paketdiensten: Internationales Wachstum übertrifft inländische Expansion

Inlandspakete hielten 2025 einen Umsatzanteil von 63,52 %; dennoch überholt der internationale KEP-Bereich mit einem CAGR von 5,20 % (2026–2031) die inländische Entwicklung, da Verkäufer US-amerikanische Storefronts und asiatisch-pazifische Beschaffungsquellen ausweiten. Der höhere De-minimis-Schwellenwert von CUSMA von bis zu 150 CAD (113 USD) hält die Maklergebühren niedrig und belebt Exporte kleiner Unternehmen in südlicher Richtung. Private Carrier gewannen während des Ausstandes von Canada Post im Jahr 2025 an Volumen, eine Verschiebung, die angesichts des Appetits der Versender auf Mehrcarrier-Redundanz kaum rückgängig gemacht werden dürfte.

Die Netzwerkverdichtung entwickelt sich in Sekundärstädten wie Kitchener-Waterloo und Kelowna, wo taggleiche Angebote Mikrodrehscheiben mit automatisierten Kommissionierstationen rechtfertigen. Am Edmonton International Airport zertifizierte Drohnen beginnen, nördliche Siedlungen zu versorgen, und veranschaulichen, wie Distanz und spärliche Infrastruktur Innovationen antreiben. Der kanadische Fracht- und Logistikmarkt zeigt damit einen KEP-Teilsektor, der hochdichte städtische Stopps mit Experimenten in abgelegenen Gebieten in Einklang bringt.

Nach Lagerung und Lagerhaltung: Temperaturgeführte Lagerhaltung erzielt Premiumwachstum

Nicht temperaturgeführte Standorte dominierten 2025 mit einem Umsatzanteil von 91,65 %, doch der CAGR von 4,78 % temperaturgeführter Lager (2026–2031) unterstreicht den Rückenwind durch die Pharma- und Premium-Lebensmittelbranche. Die Erweiterungen von Versacold-Mehrkammerlagerstandorten und die Investition von Lineage in die Belegschaft in Höhe von 100 Millionen CAD (75 Millionen USD) schärfen wettbewerbliche Burggräben, die auf FDA- und Health Canada-Compliance-Protokollen beruhen. Automatisierte Lager- und Entnahmesysteme reduzieren den arbeitsintensiven Palettenumschlag, steigern den Durchsatz und mildern einen angespannten Lagerarbeitsmarkt.

In Toronto liegt die Leerstandsrate für Klasse-A-Kühllager nahe historischen Tiefstständen, was zweistellige Mietaufschläge gegenüber Trockenlager erlaubt. Investoren behandeln Kühllager als Infrastrukturanlagen mit langfristigen Triple-Net-Mietverträgen und lenken Kapital in die speziellste Lagernische des kanadischen Fracht- und Logistikmarktes. Gleichzeitig gewinnt das Cross-Docking für schnell drehende Konsumgüter an Bedeutung und veranschaulicht den dualen Weg der Branche zwischen Hochgeschwindigkeitstransit und Tiefkühllagerhaltung.

Nach Frachttransport: Modale Verlagerungsdrücke gefährden Straßendominanz

Der Straßengüterverkehr beanspruchte 2025 weiterhin 60,97 % des Frachttonnagenaufkommens, doch steigende Dieselkosten und Fahrerknappheit veranlassen Versender, die Modalallokation zu überdenken. Schieneninitiativen mit 5.900 neuen Getreidewagen und längeren Ausweichgleisen versprechen schrittweise Marktanteilsgewinne, unterstützt durch verbindliche Kohlenstoffbepreisungsregelungen. Der Luftfrachttransport verzeichnet einen CAGR von 5,15 % (2026–2031) und spiegelt die Nachfrage nach Halbleiterausrüstung, Mode und dringenden Medizinprodukten wider; diese Ladungen bilden die Grundlage für höherwertige Korridore, die die Carrier-Margen stärken.

Meeresverbindungen über Prince Rupert und Halifax sichern den interkontinentalen Handel, selbst wenn Ausrüstungsausfälle – wie der Kranausfall in Saint John im Juni 2025 – das Risiko einzelner Ausfallpunkte zeigen. Intermodale Plattformen in Milton und Edmonton verbinden die Transportmodi und erhalten die Netzwerkflexibilität, die den kanadischen Fracht- und Logistikmarkt stützt. Das Entscheidungskalkül der Versender bezieht zunehmend Emissionsrechnung, Gesamtlandkosten und Resilienz ein, und nicht nur die Transitzeit allein.

Nach Frachtspedition: Seerouten dominieren, Luftdienste beschleunigen sich

Die See- und Binnenwasserstraßenfrachtspedition kontrollierte 2025 56,25 % des Umsatzanteils und nutzte kanadische Küstengateways, die Post-Panamax-Schiffe aufnehmen können. Der CAGR von 4,63 % der Luftfrachtspedition (2026–2031) ergibt sich aus E-Commerce-Zuflüssen und Near-Shoring-Trends, die Produktzyklen verkürzen und eine schnellere Wiederbeschaffung erfordern. Der Marktanteil der Luftfrachtspedition im kanadischen Fracht- und Logistikmarkt soll schrittweise zulegen, da Elektronik- und Gesundheitsversender Premium-Transit bevorzugen. Die digitalisierte Dokumentation unter CUSMA und das Bewertungs- und Einnahmenverwaltungssystem der CBSA reduzieren Zollreibungsverluste und begünstigen Makler mit API-Integrationen.

Purolators Übernahme von Livingston International verknüpft die Paketzustellung mit Zollexpertise und baut ein durchgängiges grenzüberschreitendes Angebot auf, das nur wenige Wettbewerber replizieren können. Spediteure sehen auch Arktis-Chancen über Churchill, wo verkürzte Routen die Asien-Europa-Seetage erheblich reduzieren könnten, sobald die Verfügbarkeit eisklassiger Flotten zunimmt. Vorerst bleiben hybride Straßen-Schienen-See-Routings der dominante Fahrplan im kanadischen Fracht- und Logistikmarkt.

Geografische Analyse

Ontario und Quebec bilden das Zentrum der dichtest befahrenen Frachtkorridore und profitieren von Bevölkerungsgröße, intermodalen Umschlagplätzen und der Nähe zu US-amerikanischen Verbrauchszonen. Grenzüberschreitende Lkw-Umläufe über die Routen Windsor-Detroit und Lacolle-Champlain entfallen auf einen überproportional hohen Anteil des kanadischen Fracht- und Logistikmarktes und verstärken die Nachfrage nach zollkonformen Sichtbarkeitsinstrumenten. Automobil- und Luft- und Raumfahrtcluster von Oshawa bis Mirabel sichern trotz konjunktureller Produktionsschwankungen stabile Güterwaggon- und Lkw-Ladungsströme.

Westkanada verzeichnet das schnellste Wachstum, da Rohstoffexporte und auf Asien ausgerichtete Containerhandelsströme über Prince Rupert und Vancouver geleitet werden. Staatliche Hafenbaggerarbeiten und die Erweiterung hafenseitiger Gleisanlagen verbessern die Schiffswendezeiten, während Binnenterminals in Calgary und Regina die Reichweite der Seehäfen verlängern. Wasserstoffbetriebene Dray-Piloten in Edmonton signalisieren einen innovativen Ansatz, der reichlich erneuerbare Energiequellen ergänzt. Die Eisenbahnduopolherrschaft ist auf diesen transalpinen Korridoren am ausgeprägtesten, was kollaborative Prognosen zur Abfederung von Winterwetterschocks unverzichtbar macht.

Atlantikkanada bleibt hauptsächlich hafenzentriert; die vertieften Kaianlagen in Halifax ziehen größere Allianzen an, doch operative Pannen in Saint John zeigen Resilienzmängel, die durch provinzielle Lieferketten nachhallen. Nördliche Territorien sind auf saisonale Eisstraßen und ganzjährige Turboprop-Beförderung angewiesen, die von Carriern wie Air Tindi bereitgestellt werden. Staatlich geförderte Breitband- und Drohnenkorridore sollen die Zugänglichkeitslücke schließen, doch die physische Infrastruktur hinkt hinterher. Insgesamt zwingt die regionale Vielfalt landesweite Anbieter dazu, Dienstleistungsmix, Kapazitätsplanung und Strategien zur indigenen Einbindung im gesamten kanadischen Fracht- und Logistikmarkt anzupassen.

Wettbewerbslandschaft

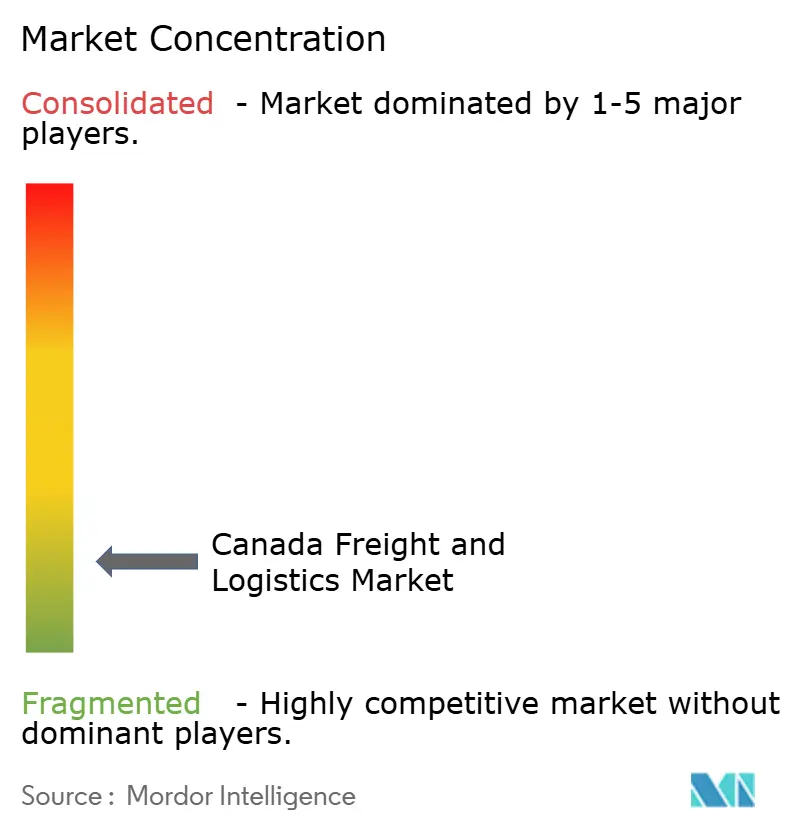

Der Markt ist fragmentiert. CN und CPKC teilen den Fernverkehr auf der Schiene und verfügen jeweils über durchgängige Korridore von den pazifischen Gezeitengewässern bis zu den atlantischen Häfen. Der Lkw-Ladeverkehr ist dagegen stark fragmentiert und bietet reichlich Raum für Konsolidierungsmaßnahmen wie die Übernahme der Cole Group durch Mullen Group. Integrierte Giganten – DSV nach der Übernahme von DB Schenker für 15,9 Milliarden USD – fusionieren Spedition, Kontraktlogistik und Drehscheiben für die letzte Liefermeile und schaffen globale Beschaffungsstärke, mit der kleinere Wettbewerber nicht mithalten können.

Technologie dient als Scheidelinie zwischen Größe und Nische. Große Drittlogistikdienstleister setzen Control-Tower-Plattformen, KI-gestützte Routenplanung und Cyber-Resilienzprogramme ein. Regionale Carrier differenzieren sich durch Spezialfahrzeuge, zweisprachigen Kundenservice und tiefes lokales Wissen. Arktische und Gesundheitskorridore bieten Weißflecken, bei denen Zertifizierungsanforderungen den unkomplizierten Markteintritt versperren. Wasserstoffversuche und LNG-Bunkerungsinvestitionen enthüllen ein Wettrüsten, um sich an den Kohlenstoff-Audit-Erwartungen der Versender auszurichten. Schließlich prägt die Cybersicherheitslage das Vertrauen; Anbieter, die Angriffe unbeschadet überstehen, gewinnen schrittweise Marktanteile auf Kosten der von Ausfallzeiten betroffenen Unternehmen.

Das Fusionen-und-Übernahmen-Momentum bleibt bis 2025 lebhaft, da Private Equity Kapital aus E-Commerce-Gewinnen in Logistikanlagen reinvestiert, die als Inflationsabsicherung wahrgenommen werden. Jedoch überwachen die Regulierungsbehörden die Konsolidierung, um die Dienstleistungsvielfalt zu erhalten. Insgesamt operiert der kanadische Fracht- und Logistikmarkt unter moderater Fragmentierung, wobei konzentrierte Schienenmarktmacht durch vielfältige Lkw-, Speditions- und KEP-Ökosysteme ausgeglichen wird.

Marktführer der kanadischen Fracht- und Logistikbranche

TFI International, Inc.

Canadian National Railway Company

Canadian Pacific Kansas City (CPKC)

Canada Post Corporation (Including Purolator, Inc.)

Cargojet, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 15,9 Milliarden USD ab und wurde damit zum weltgrößten Logistikdienstleister, was seinen kanadischen Fußabdruck vergrößerte.

- April 2025: UPS schloss den Kauf von Andlauer Healthcare Group für 1,6 Milliarden USD ab und stärkte damit die spezialisierte Pharmavertriebskapazität im ganzen Land.

- März 2025: Seaspan ULC führte Kanadas erste Schiff-zu-Schiff-LNG-Bunkerung im Hafen von Vancouver durch und förderte damit die Einführung kohlenstoffarmer Schiffskraftstoffe.

- Februar 2025: Purolator übernahm Livingston International und integrierte den Zollmaklerservice mit Paketnetzwerken, um die CUSMA-Handelsströme zu stärken.

Berichtsumfang des kanadischen Fracht- und Logistikmarktes

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruchbetrieb, Groß- und Einzelhandel sowie Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Frachtspedition, Frachttransport sowie Lagerung und Lagerhaltung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruchbetrieb |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Rohrleitungen | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturführung | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruchbetrieb | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Rohrleitungen | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturführung | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Unternehmen der LFF-Branche. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich im Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fisch und anderen Tieren aus ihren natürlichen Lebensräumen sowie in der Erbringung damit verbundener Unterstützungsleistungen tätig sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Umschlags-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie für den reibungslosen Fluss von Erzeugnissen (Produkte, Agrargüter) zu Händlern oder Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Anforderung entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Bauunternehmen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich im Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken tätig sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung des Bestands an Rohstoffen und Ausrüstungen, zeitkritischen Lieferungen sowie die Bereitstellung sonstiger Mehrwertdienste für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Der Markt für Kurier-, Express- und Paketdienste (KEP-Markt) bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) für (1) Sendungen/Pakete mit einem Gewicht unter 70 kg/154 lbs, (2) Geschäftskundenpakete, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpakete (C2C), (3) nicht-Express-Paketzustelldienste (Standard und aufgeschoben) sowie Express-Paketzustelldienste (tagesscharfer Express und zeitgenauer Express), (4) inländische sowie internationale Pakete.

- Demografie - Zur Analyse des gesamten adressierbaren Marktbedarfs wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (urban/ländlich) und Hauptstädten sowie anderen Schlüsselparametern wie Bevölkerungsdichte und letzten Konsumausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) mit potenziellem Bedarf verwendet.

- Export- und Importtrends - Die gesamte Logistikleistung einer Volkswirtschaft korreliert positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe). Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für das untersuchte geografische Gebiet (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des Regulierungsrahmens analysiert.

- Frachtspedition - Die Frachtspedition, die hier auf die Branche der Frachttransportanordnung (FTA) verweist, umfasst Betriebe, die hauptsächlich mit der Organisation und Verfolgung des Frachttransports zwischen Versendern und Carriern befasst sind. Zu den berücksichtigten Logistikdienstleistern (LDL) zählen Frachtführer, NVOCCs, Zollmakler und Seefrachtagenten. Das Segment Sonstige unter der Frachtspedition erfasst die durch Mehrwertdienste der FTA erzielten Erlöse, wie Zollabwicklung/-abfertigung, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Lagerungsvermittlung sowie Frachtspedition durch sonstige Transportmodi wie Straße und Schiene.

- Frachtpreisendtrends - Frachtpreise nach Transportmodus (USD/Tonkm) über den Überprüfungszeitraum werden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des inflationären Umfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonkm), die Fracht- und Logistikmarktnachfrage nach Transportmodus-Segmenten und damit die Gesamtgröße des Fracht- und Logistikmarktes verwendet.

- Frachttonnagentrends - Die von Transportmodi abgefertigte Frachttonnage (Warengewicht in Tonnen) über den Überprüfungszeitraum wird in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonkm) und den Frachtpreisen (USD/Tonkm) zur Beurteilung der Frachttransportmarktgröße verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigprodukte einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) die Ermöglichung des Frachttransports (Frachttransportdurchführung), die Organisation des Frachttransports über einen Agenten (Frachtspedition), die Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), KEP-Dienste (inländische oder internationale Kurier-, Express- und Paketdienste) sowie sonstige logistische Mehrwertdienste beim Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi wie Straße, Schiene, See, Luft und Rohrleitungen bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreise - Kraftstoffpreisspitzen können bei Logistikdienstleistern (LDL) zu Verzögerungen und Störungen führen, während Preisrückgänge zu höherer kurzfristiger Rentabilität und verstärktem Wettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen und Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftszweig - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren im untersuchten geografischen Gebiet (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen verwendet, um die potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage zu analysieren.

- BIP-Wachstum nach Wirtschaftszweig - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für das untersuchte geografische Gebiet (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das inflationäre Umfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kurierpreise usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Streckenlänge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), die Streckenlänge der Schienen, das Volumen der von Haupthäfen umgeschlagenen Container und die von wichtigen Flughäfen abgefertigte Tonnage in diesem Branchentrend analysiert und dargestellt.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” enthält alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für das untersuchte geografische Gebiet (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wesentliche strategische Maßnahmen - Die von einem Unternehmen ergriffene Aktion, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie eingesetzt wird, wird als wesentliche strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften sowie (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) auf dem Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienschifffahrtsanbindungsindex - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß Berichtsumfang verbundenen Volkswirtschaften im Branchentrend „Linienschifffahrtsanbindung” analysiert und dargestellt.

- Linienschifffahrtsanbindung - Dieser Branchentrend analysiert den Stand der Anbindung an globale Schifffahrtsnetzwerke auf der Grundlage des Status des Seeverkehrssektors. Er umfasst die Analyse der Linienschifffahrtsanbindungs-, bilateralen Schifffahrtsanbindungs- und Hafen-Linienschifffahrtsanbindungsindizes für das geografische Gebiet (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrtsanbindungsindex - Er zeigt, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der ein Land bedienenden Schifffahrtslinien, (2) die Größe des auf diesen Diensten eingesetzten größten Schiffs (in TEU), (3) die Anzahl der ein Land mit anderen Ländern verbindenden Dienste, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig sind. Die Logistikleistung wird durch marktübergreifend angewandte Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraft-/Energiekosten, das inflationäre Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung des untersuchten geografischen Gebiets (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, das Portfolio der Lkw-Typen, Lkw-Preise, Inlandsproduktion, Marktdurchdringung des Lkw-Reparatur- und -Wartungsservices, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsunternehmen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Transformation von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen in der Lieferkette, der pünktlichen Lieferung von Fertigprodukten an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Ladekapazität der Seefrachtflotte - Die Ladekapazität der Seefrachtflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endnutzerbranchen, Seeanbindung, Umweltvorschriften, Investitionen in die Hafen-infrastrukturEntwicklung, Containerumschlagkapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seefrachtflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, Stückgutfrachter sowie andere Typen, zusammen mit den Einflussfaktoren für das untersuchte geografische Gebiet (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsweite, Temperaturführungsanforderungen, Gütertyp, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Ton-km) je nach durchschnittlicher Entfernung der Sendungen, dem Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und der Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Transportmodus beförderten Frachts (Tonnen sowie Ton-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruchbetrieb - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Förderunternehmen. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Logistikdienstleister (LDL) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment sonstiger Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (Banken, Finanzdienstleistungen, Versicherungen und Immobilien), des Bildungswesens, des Gesundheitswesens sowie professioneller Dienstleistungen (Verwaltung, Abfallmanagement, Rechtsdienstleistungen, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern und Dokumenten zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen) als einige Beispiele.

- Sonstige Dienstleistungen - Das Segment sonstige Dienstleistungen erfasst die durch (1) Mehrwertdienste (MVD) für den Frachttransport auf Straße, Schiene, Luft sowie See und Binnenwasserstraßen, (2) MVD für den Seegütertransport (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserschleusen, Navigations-, Lotsen- und Verholarbeiten, Leichterfahrten, Bergungsaktivitäten, Leuchtturmaktivitäten sowie sonstige verschiedene Unterstützungsaktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsbahnhöfen, Betrieb der Schieneninfrastruktur, Rangierarbeiten, Abschleppen und Pannenhilfe, Verflüssigung von Gas zu Transportzwecken sowie sonstige verschiedene Unterstützungsaktivitäten), (4) MVD für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Flughafen-Abfertigungsgebäuden, Flughafen- und Flugverkehrskontrollaktivitäten, Bodendienstleistungen auf Flugfeldern, Landbahnwartung, Inspektion/Überführung/Wartung/Erprobung von Luftfahrzeugen, Betankungsdienste für Luftfahrzeuge sowie sonstige verschiedene Unterstützungsaktivitäten), (5) MVD für Lagerungs- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, allgemeinen Warenhäusern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freihandelszonen, Schockgefrieren, Verpacken von Gütern für den Versand, Verpacken und Vorbereiten von Gütern für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Zusammenstellen und Verpacken von Kits sowie sonstige verschiedene Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung) erzielten Erlöse.

- Hafenaufrufe und -leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Vernetzung, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und wirkt sich damit auf das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum aus. Daher wurden die Hafenleistungsparameter wie die mediane von Schiffen in den Häfen verbrachte Zeit, das Durchschnittsalter, die Größe, die Frachtkapazität und die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe und der Containerhafen-Durchsatz in diesem Branchentrend analysiert und dargestellt.

- Hafen-Linienschifffahrtsanbindungsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetz wider, wobei ein höherer Indexwert mit einer besseren Anbindung verbunden ist. Effiziente und gut angebundene Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Größenvorteile und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten sowohl im Inlands- als auch im Auslandsmarkt besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/der Region gemäß Berichtsumfang im Branchentrend „Linienschifffahrtsanbindung” analysiert und dargestellt.

- Hafen-Durchsatz - Er spiegelt die Menge an Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsaufrufe beziehen. Der Hafen-Durchsatz in Bezug auf die insgesamt umgeschlagenen Container (TEU) wurde im Branchentrend „Hafenaufrufe und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Erzeugnisse über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresveränderung) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das inflationäre Umfeld besser zu verstehen.

- Segmenterlöse - Die Segmenterlöse wurden für alle wichtigen Akteure auf dem Markt trianguliert oder berechnet und dargestellt. Sie beziehen sich auf die fracht- und logistikmarktspezifischen Erlöse, die das Unternehmen über das Basisjahr der Studie im untersuchten geografischen Gebiet (Land oder Region gemäß Berichtsumfang) erzielt hat. Sie werden durch Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Leistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite berichtet hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in einem direkten Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetverbindungen und der Boom bei der Smartphone-Verbreitung, kombiniert mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (BUW), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für das untersuchte geografische Gebiet (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Transformation von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu Händlern und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, Inlandsproduktion, Marktdurchdringung des Lkw-Reparatur- und -Wartungsservices, Kundensupport, technologische Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestandsvolumens nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und -Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Bereich - Die Hauptgründe für die Messung/das Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei zu ermitteln, ob und wo operative Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Bereich und die damit verbundenen Variablen wie Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw. über das Basisjahr der Studie untersucht und für das untersuchte geografische Gebiet (Land oder Region gemäß Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst die durch den Betrieb von Allgemeinwaren-, Kühl- und sonstigen Lagerungs- und Lagerhaltungseinrichtungen erzielten Erlöse. Diese Betriebe übernehmen die Verantwortung für die Lagerung und Sicherung der Güter gegen Entgelt. Mehrwertdienste (MVD), die sie möglicherweise anbieten, werden als Teil des Segments „Sonstige Dienstleistungen” betrachtet. MVD beziehen sich hier auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Güter eines Kunden und können Etikettierung, Mengenaufteilung, Bestandskontrolle und -verwaltung, Leichtmontage, Auftragsannahme und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und -beschriftung sowie Transportorganisation umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich im Groß- oder Einzelhandel mit Waren, im Allgemeinen ohne Transformation, tätig sind und Dienstleistungen erbringen, die mit dem Warenverkauf verbunden sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das auf der Fahrbahn für alle mit einer bestimmten Achse verbundenen Räder lastet. |

| Rücktransport | Rücktransport bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangspunkt. |

| Frachtbrief | Ein Frachtbrief ist ein rechtliches Dokument, das ein Carrier einem Versender ausstellt und das Art, Menge und Bestimmungsort der beförderten Güter enthält. |

| Bunkerung | Bunkerung ist der Prozess der Versorgung eines Schiffes mit Kraft- und/oder Gasöl zum Antrieb seines Antriebssystems (dieses Kraftmaterial wird als Bunker bezeichnet). Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die im Handel mit Bunker (Kraftstoff) tätig ist, wird als Bunkerhändler bezeichnet. |

| Bunkerungsdienstleistung | Eine Bunkerungsdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (Kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal, den Geschäftspartnern und den Kunden eines Unternehmens innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Frachtumschlagsagent | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Standorten bereitstellt, die nicht direkt von einem Luft- oder Seecarrier bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenverwaltungsaufgaben eines Unternehmens an ein drittes Unternehmen, das sich auf logistische Angelegenheiten wie Transport, Lagerung und Auftragsabwicklung spezialisiert hat. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. verwendet wird. Der Kurierdienst bezeichnet den schnellen oder zügigen Haus-zu-Haus-Abhol- und Zustellservice für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen beschäftigt Personen zur Erbringung seiner Dienstleistungen. Eine solche vom Kurierdienst-Unternehmen beschäftigte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in abgehende Lieferfahrzeuge umfasst, wobei herkömmliche Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. |

| Drittlandstransport | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land registriertes Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Verladeort-/Einschiffungsland und das Entladeort-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren zur Freigabe der Fracht durch den Zoll durch festgelegte Formalitäten, wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und anderer erforderlicher Dokumentation je nach Art der Fracht, wie z. B. FCC- oder FDA-Genehmigungen. |

| Zollverschluss | Ein Zollverschluss bezeichnet ein Siegel, eine Marke oder ein sonstiges Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrengut | Gefahrengüter (oder gefährliche Stoffe oder HAZMAT) umfassen entzündliche Flüssigkeiten/Feststoffe, Gase, komprimiert, verflüssigt, unter Druck gelöst, ätzende Stoffe, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase entwickeln, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Dienstleistungsangebots, das die verschiedenen Transportmodi (intermodal) wie Seefracht oder Luftfracht verbindet. Es handelt sich um eine Kurzstreckenfahrt, bei der Güter von einem Ort zum anderen transportiert werden, in der Regel vor oder nach dem Fernstreckenversandprozess. Drayage-Lkw bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagerhäusern und Rangierbahnhöfen. In der Regel werden bei Drayage Güter nur über kurze Strecken transportiert und nur in einem Ballungsraum betrieben. Außerdem ist nur ein Lkw-Fahrer in einer einzigen Schicht erforderlich. |

| Trockendockung | Trockendockung ist ein Begriff für Reparaturen oder wenn ein Schiff zur Servicewerft gebracht wird. Während der Trockendockung wird das gesamte Schiff an Land gebracht, damit die untergetauchten Teile des Rumpfs gereinigt oder inspiziert werden können. |

| Trockenfrachtcontainer | Ein Trockenfrachtcontainer ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Er ist für den Transport von palettierten, verpackten oder losen Gütern ausgelegt und weder temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) noch für überdimensionale Sendungen geeignet (im Gegensatz zu Flachbett-Aufliegern). |

| Feedering | Transportdienstleistung, bei der beladene oder leere Container in einer Region auf ein „Mutterschiff” für eine Langstrecken-Ozeanreise umgeladen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann privaten Konsum, staatlichen Konsum, Konsum durch Unternehmen als Kapitalinvestition sowie Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann privaten Konsum, staatlichen Konsum, Konsum durch Unternehmen als Kapitalinvestition sowie Exporte umfassen. |

| Erster Liefermeilenservice | Der Erste Liefermeilenservice bezieht sich auf die erste Stufe des Transports. Dies ist der Zeitpunkt, wenn das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten abgeholt wird, um es zu verarbeiten oder ins Lager zu bringen. Sobald das Paket das Postamt oder die Drehscheibe des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. |

| Steuerlagerungsdienstleistungen | Bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren von einem zugelassenen Lagerhalter im Rahmen eines Verfahrens der Steueraussetzung hergestellt, verarbeitet, gelagert, empfangen oder versandt werden, und zwar im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen. |

| Flachbett | Es hat eine flach geformte Rückenladeflächefür das einfache Be- und Entladen von Waren. Der Flachbetttransporter wird hauptsächlich für den Transport schwerer, überdimensionaler, breiter und unempfindlicher Güter verwendet. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist ein Lkw-Typ mit starrem Design. Er hat eine flach geformte Rückenladefläche für das einfache Be- und Entladen von Waren. Der Flachbetttransporter wird hauptsächlich für den Transport schwerer, überdimensionaler, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstung verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Flachbett-Lkw mit einem Flachbett-Auflieger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung an einem festgelegten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandling gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchspunkt sicherzustellen. |

| Beförderung | Der gewerbliche Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik bezeichnet den Weg, auf dem Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Versorgungsgüter. Die eingehende Logistik konzentriert sich auf den Versorgungsaspekt der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparationsbauten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. das Land, in dem das den Transport durchführende Fahrzeug registriert ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. das Land, in dem das den Transport durchführende Fahrzeug registriert ist) und Ladeort in einem anderen Land. |

| Letzter Liefermeilenservice | Letzter Liefermeilenservice bezeichnet den allerletzten Schritt des Zustellprozesses, bei dem ein Paket von einem Transportdrehkreuz zu seinem endgültigen Bestimmungsort – in der Regel ein Privathaus oder ein Einzelhandelsgeschäft – bewegt wird. |

| Teilladung (LTL) | Teilladung (Englisch: Less-than-truckload, LTL) ist ein Versandservice für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und verwendet ein Hub-and-Spoke-System, um Güter an ihre Bestimmungsorte zu befördern. |

| Lokomotivbeförderung | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitungsbus oder eine Kombination wie Batterie-Oberleitungsbus oder Oberleitungsbus-Kabeltrommel angetrieben werden. |

| Milchrunde | Eine Milchrunde ist eine Zustellmethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchindustrie, bei der ein Tankwagen die Milch von mehreren Milchfarmen für die Lieferung an ein Milchverarbeitungsunternehmen abholte. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kostengünstige Lösung, die die Ladung aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtraten profitieren möchten. |

| Multimodaler Transport | Multimodaler Transport oder multimodales Versenden bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Vertrieb ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden eine Möglichkeit zu bieten, Bestellungen aus mehreren Vertriebskanälen mit einer nahtlosen One-Touch-Integration aufzugeben und zu empfangen. Einige der Methoden umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktversand aus einem Lager oder Fertigungszentrum an das Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übergröße-Fracht | Übergröße-Fracht (OOG-Fracht) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifikation aller Frachten mit Abmessungen, die über die maximalen 40HC-Containerabmessungen hinausgehen. Das sind eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Andere Schiffe | Andere Schiffe umfassen: Flüssiggas-Tanker, Flüssigerdgas-Tanker, Parcel-Tanker (Chemikalientanker), Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren und andere Nichtfrachtschiffe. |

| Sonstige spezialisierte Fracht | Sonstige spezialisierte Güter umfassen vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlaufen versehen sind), mobile Einheiten (selbstfahrende Mobil-Einheiten, nicht selbstfahrende Einheiten, entrollte Fahrzeuge), überdimensionale Ausrüstungslasten (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungen und Straßenfracht. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt oder Belohnung; die Beförderung von Gütern gegen Vergütung. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Pflasterstein befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die entlang des Wassers oder in das Wasser hineinragt, zum Beladen und Entladen von Schiffen. |

| Recommerce | Recommerce ist der Verkauf von zuvor genutzten Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Reverse-Logistik | Reverse-Logistik ist eine Art Supply-Chain-Management, bei dem Waren von Kunden zurück an Verkäufer oder Hersteller transportiert werden. |

| Straßengütertransportdienst | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder hergestellte Waren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) stellt den Straßengütertransportmarkt dar. Der Dienst kann als Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecken- oder Langstreckentransport ausgeführt werden. |

| Ro-Ro-Fracht | Ro-Ro-Schiffe (Roll-on/Roll-off) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzugmaschinen, Bussen, Aufliegern und Eisenbahnwaggons ausgelegt sind, die auf eigenen Rädern oder mit Hilfe einer Plattform wie einem selbstfahrenden Modulartransporter auf das Schiff gefahren und von diesem heruntergefahren werden. |

| Wechselbrücken | Eine Wechselbrücke, Auswechselbrücke, austauschbarer Behälter oder austauschbare Einheit ist einer der Typen von Standard-Frachtcontainern für den Straßen- und Schienentransport. |

| Tankprahm | Ein nicht selbstfahrendes Schiff, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Güter oder Ladungen durch Ozeane und Meere transportieren kann, wenn es sich auf dem Weg von einer Binnenwasserstraße zu einer anderen befindet. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Planenfahrzeug | Planenfahrzeuge und Curtainsider werden als Gattungsnamen für Planenlastkraftwagen/-auflieger verwendet. Die Planen sind dauerhaft an einer Schiene oben und lösbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen aufgezogen und Gabelstapler entlang der Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unterhalb des Lkw-Bodens befestigt, die den Lkw-Boden und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name 'Tautliner'. Dies verhindert, dass die Plane im Wind flattert oder schlägt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu sichern. |

| Transloading | Transloading ist ein Versandbegriff, der den Transfer von Gütern von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezeichnet. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Pflasterstein befestigt ist. |

| Schiffsversorgungsdienstleistungen | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Instandhaltung von Rumpf, Takelung und Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (DVP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen